世界の医薬品連続製造市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

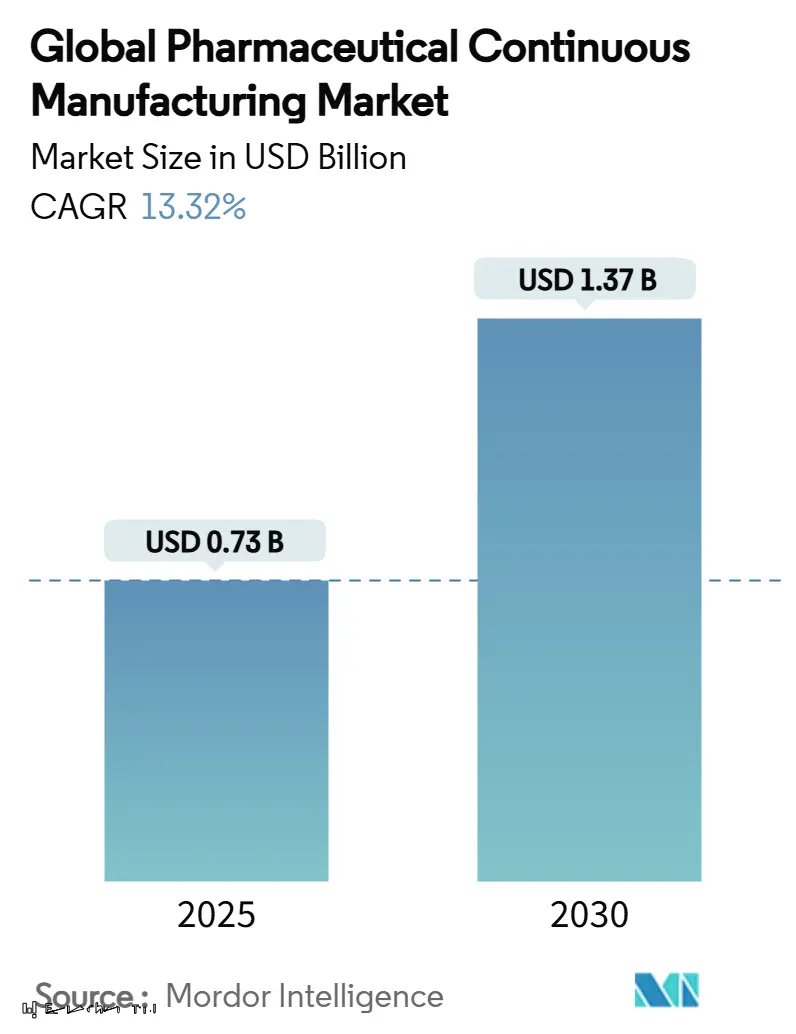

| 市場規模 (2025) | 0.73 十億米ドル |

| 市場規模 (2030) | 1.37 十億米ドル |

| 成長率 (2025 - 2030) | 13.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドー・インテリジェンスによる世界の医薬品連続製造市場分析

医薬品連続製造市場は2025年に7億3,000万米ドルと評価され、2030年には13億7,000万米ドルに達する軌道にあり、他のほとんどの受託サービス分野を上回る13.32%のCAGRを反映しています。需要は、バイオ医薬品のアウトソーシング増加、コスト抑制圧力の高まり、経験豊富なCDMOを優遇する規制環境によって促進されています。インダストリー4.0への大規模投資(デジタルツイン、連続プロセス、リアルタイムリリース)により、効率性が改善され、サイクル時間が短縮され、失敗率が低下し、サプライヤーがプレミアムな複数年契約を獲得できるようになっています。高活性API(HPAPI)と先進的バイオ医薬品における容量制約により、参入への自然な障壁が生まれ、「中国プラス1」のリショアリング戦略により、スポンサーは北米、欧州、およびアジア太平洋の費用対効果の高いハブに拠点を多様化するよう推進されています。

主要なレポートのポイント

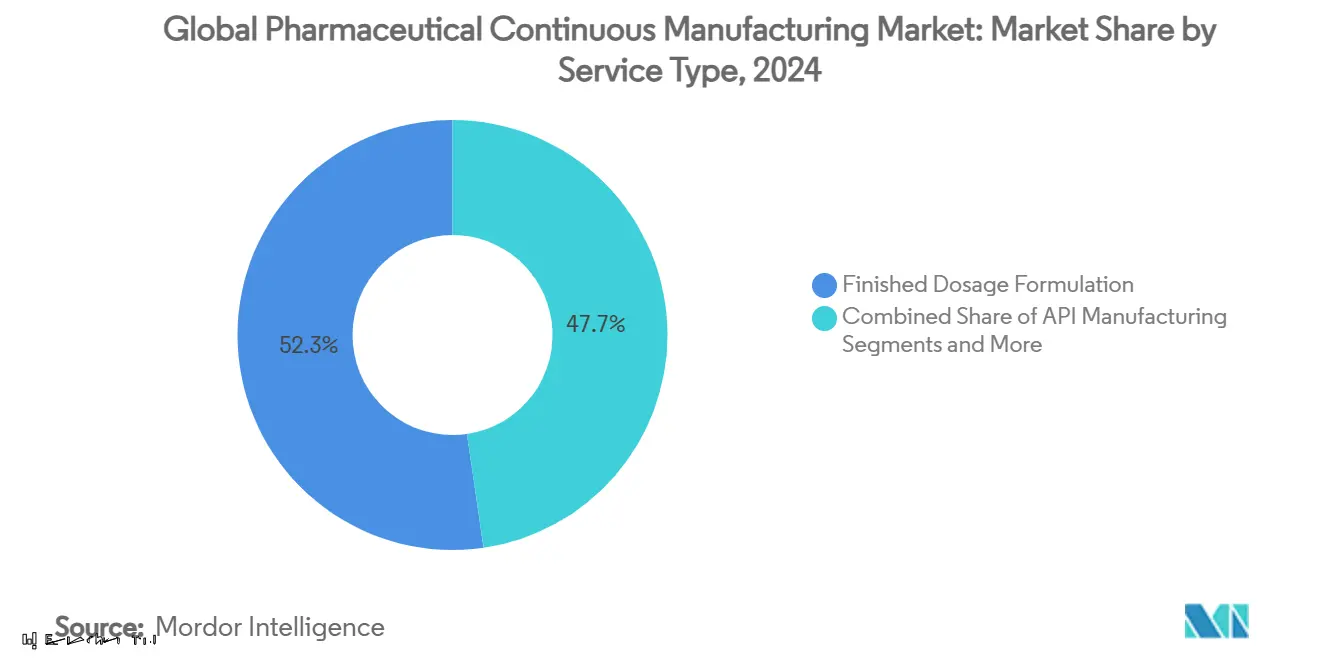

- サービスタイプ別では、完成投与剤製剤が2024年に52.35%の収益シェアで首位に立ち、API製造は2030年まで14.85%のCAGRで成長すると予測されています。

- 分子タイプ別では、低分子が2024年に医薬品連続製造市場シェアの66.73%を占め、バイオ医薬品は2030年まで13.92%のCAGRで拡大すると予測されています。

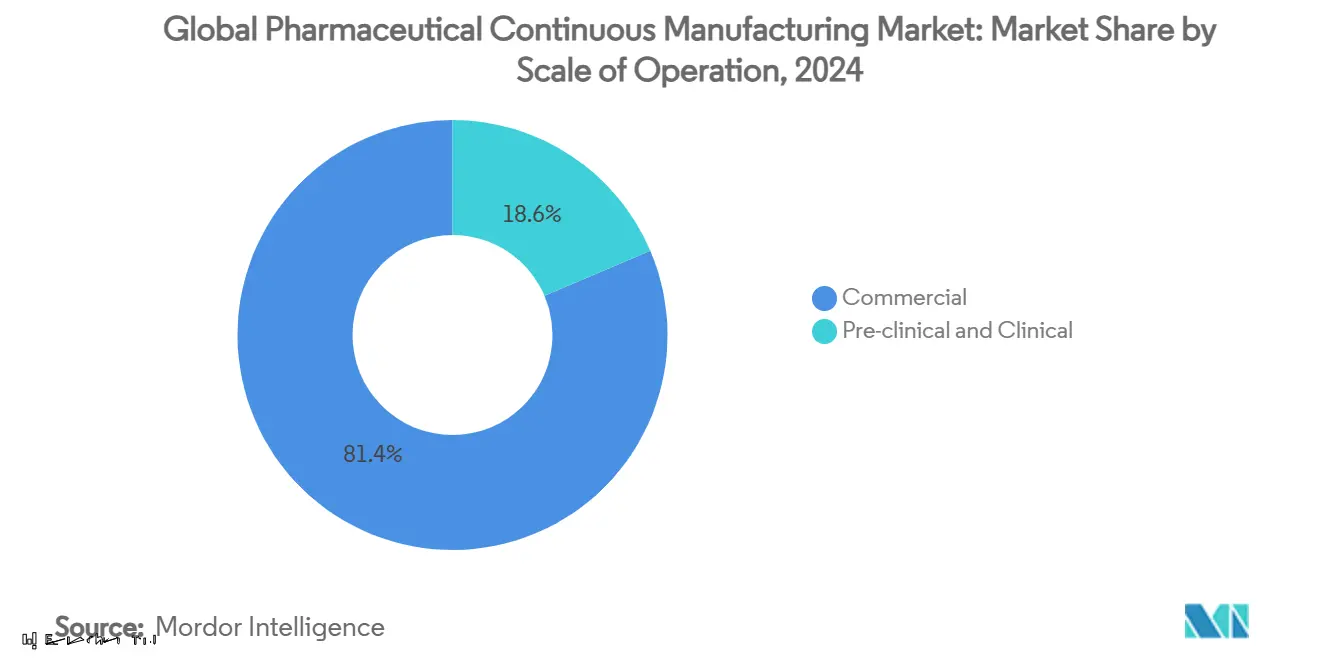

- 運営規模別では、商業製造が2024年に医薬品連続製造市場規模の81.45%のシェアを占め、前臨床・臨床サービスは2030年まで14.18%のCAGRで進歩しています。

- 顧客タイプ別では、大手製薬企業が2024年に47.49%のシェアを占め、バイオテクノロジー企業が2030年まで15.04%のCAGRで最速成長を示しています。

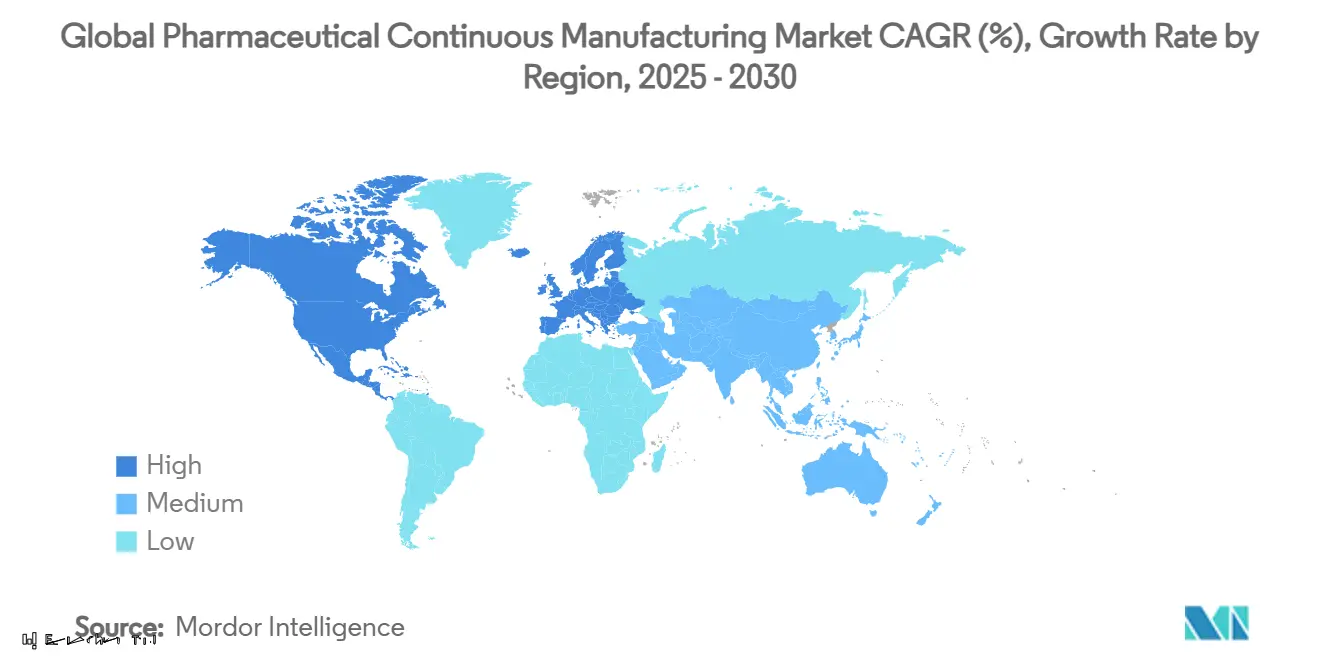

- 地域別では、北米が2024年に43.15%のシェアを獲得し、アジア太平洋地域は2030年まで15.27%のCAGRで拡大しています。

世界の医薬品連続製造市場の動向と洞察

推進要因のインパクト分析*

| 推進要因 | (〜)CAGR予測へのインパクト% | 地域的関連性 | インパクトのタイムライン |

|---|---|---|---|

| バイオ医薬品アウトソーシングの需要増加 | +2.8% | 北米・欧州に集中した世界規模 | 中期(2-4年) |

| 製薬イノベーターへのコスト抑制圧力 | +2.5% | 世界規模、特に北米で深刻 | 短期(≤ 2年) |

| 高活性APIの容量制約 | +2.1% | 北米・欧州、アジア太平洋で新興 | 中期(2-4年) |

| 経験豊富なCDMOを優遇する規制の複雑性 | +1.9% | 世界規模、規制市場で最高のインパクト | 長期(≥ 4年) |

| 多地域「中国プラス1」リショアリング戦略 | +1.2% | アジア太平洋コア、北米・欧州への波及効果 | 中期(2-4年) |

| インダストリー4.0技術-デジタルツイン、リアルタイムリリース、連続製造 | +0.8% | 北米・欧州がリード、アジア太平洋が追随 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品アウトソーシングの需要増加

バイオ医薬品製造は、実績のある大規模細胞培養、ウイルスベクター、充填・仕上げの専門知識を持つCDMOと連携することで、資本集約的施設を避けるスポンサーが急増しています。年約30%で拡大している遺伝子治療能力は、少数のサービス提供者に集中したままです。FUJIFILM Diosynth Biotechnologiesとリジェネロンの10年間、30億米ドルの供給協定は、数量保証と共有リスクに基づく戦略的パートナーシップへの移行を強調しています。自己由来から同種プラットフォームへの移行により、真の商業規模での実行が可能になり、アクセスが拡大される一方、ロンザが70を超えるウイルスベクタープロジェクトを支援していることは、先進治療における必要不可欠なインフラとしてのCDMOの役割を浮き彫りにしています[1]Lonza Group AG, "Lonza Supports Over 70 Viral Vector Projects," lonza.com 。

製薬イノベーターへのコスト抑制圧力

価格監視の強化とジェネリック浸食により、イノベーターは非中核生産を外部化するよう推進されています。CDMOは設備投資と認定リスクを吸収し、従量課金制で専門的な封じ込めまたは無菌スイートを提供しています。初期段階のバイオテクノロジー企業にとって、外部製造は診療所への唯一の実行可能な道筋であり、Viking TherapeuticsとCordenPharmaの1億5,000万米ドルの肥満治療薬取引に示されており、これはAPI、製剤、完成投与容量をバンドルしています。新興のマイルストーンベース契約は、支払いを規制上の成功に結びつけることでインセンティブをさらに調整します。

高活性APIの容量制約

腫瘍学パイプラインは、厳格なOELバンドを必要とする抗体薬物複合体およびその他のHPAPIの前例のない量を牽引しています。負圧、複数グレードスイートの建設には数千万のコストがかかり、検証済みの封じ込めラインを持つ既存企業に顕著な価格決定力を与えています。CatalentとPCI Pharma Servicesは積極的に投資しており、CordenPharmaの9億ユーロのペプチド拡張は、資本集約性がマージンをいかに守るかを示しています。

経験豊富なCDMOを優遇する規制の複雑性

厳格な品質管理成熟度(QMM)評価とDSCSAシリアル化義務により、完璧な検査履歴を持つベンダーが優位に立っています。Charles River LaboratoriesのVigene Biosciences 2億9,250万米ドルでの買収は、強固な規制実績を誇る資産のプレミアム評価を示しています。リアルタイム分析とデジタルバッチ記録は、差別化要因から参入要件へと急速に移行しています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGR予測へのインパクト% | 地域的関連性 | インパクトのタイムライン |

|---|---|---|---|

| サプライチェーンと品質不良リスク | -1.5% | 世界規模、規制市場で深刻なインパクト | 短期(≤ 2年) |

| 規制監査と警告書の強化 | -0.9% | 主に北米・欧州 | 中期(2-4年) |

| 戦略的mRNAプラットフォームの大手製薬企業内製化 | -0.7% | 北米・欧州、アジア太平洋への限定的インパクト | 中期(2-4年) |

| 先進モダリティCDMOでの熟練人材不足 | -0.6% | 世界規模、北米・欧州で最も深刻 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンと品質不良リスク

COVID-19の混乱により、単一サイト生産者への依存が露呈し、複数のCDMOにわたって量を分割する可能性のある二重調達義務を促しました。スポンサーは現在、冗長性計画とリアルタイム品質監視についてサプライヤーを審査し、ブランド価値を損なうリコールを事前に防いでいます。PCI Pharma Servicesの二重サイト充填・仕上げラインへの転換は、コスト効率と回復力のトレードオフを示しています[2]PCI Pharma Services, "PCI Expands Dual-Site Fill-Finish Strategy to Enhance Supply-Chain Resilience," pci.com 。失敗は規制上の処罰、評判の失墜、患者安全への影響を伴い、コスト削減を迅速に上回ります。

規制監査と警告書の強化

FDAの品質管理成熟度プログラムは検査頻度を高め、データ整合性、サイバーセキュリティ、積極的な逸脱管理への期待を高めています。小規模なCDMOは、システムアップグレードと労働力トレーニングのリソース負担に苦労しています。EU、米国、新興市場基準の調和には、地域横断的なコンプライアンス枠組みが必要であり、複雑性を追加し、検証タイムラインを延長します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:製剤が市場価値を牽引

完成投与剤製剤は2024年収益の52.35%を生み出し、世界的な申請基準に準拠した患者準備完了形式へのAPI変換に対して求められるプレミアムを強調しています。経口固形剤は依然として量を支配していますが、無菌注射剤、吸入剤、眼科用剤は無菌管理により高いマージンを確保しています。医薬品連続製造市場は、連続造粒とインライン PAT によって可能になった迅速で小バッチの切り替えをスポンサーが推進することで恩恵を受けています。API製造は現在のシェアは小さいものの、マイクログラム以下の封じ込めが可能なHPAPI、ペプチド、オリゴヌクレオチドラインの未充足需要を反映して14.85%のCAGRを記録すると予想されています。包装とシリアル化は、エンドツーエンドのトレーサビリティ投資を強制するDSCSAとEU FMD義務により後押しされ、これらのサービスをバンドルするCDMOはより大きなウォレットシェアを獲得し、スポンサーのサプライチェーンの複雑性を削減します。

製剤の成長は、患者中心の投与形態に対するバイオファーマの焦点によって推進されています-プレフィルドシリンジの高濃度バイオ医薬品、ナノ対応経口懸濁液、ライフサイクルを延長する505(b)(2)再製剤。Serán BioScienceなどのCDMOは、溶解性の低い薬物のバイオアベイラビリティを改善するためにスプレードライと熱溶融押出ラインを委託しています。統合された分析および規制コンサルティングは現在、ほとんどの製造SOWに付随し、クライアントのINDからNDAまでのタイムライン短縮を支援しています。医薬品連続製造市場は、連続タブレットプレスとモジュラーアイソレーターを活用してフットプリントを削減し、オペレーターの暴露を最小化し、切り替えを加速することで、サービスプロバイダーをコスト効率的な立ち上げの重要な実現要因として位置付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

分子タイプ別:バイオ医薬品がプレミアムポジションを占める

低分子は66.73%のシェアを維持しながら、腫瘍学、CNS、抗感染薬パイプラインに支えられて着実に進歩しています。成熟したプロセス技術、堅牢なサプライチェーン、連続フロー反応器の採用拡大が競争力を維持しています。それにもかかわらず、バイオ医薬品は最も急成長する価値プールを代表しています:モノクローナル抗体、組換え体、ワクチンは、少数のスポンサーが社内で維持したいとは思わないバイオリアクター、単回使用システム、高スループット精製に依存しています。バイオ医薬品の医薬品連続製造市場規模は、商業的細胞・遺伝子承認が増加するにつれて、約14%のCAGRで拡大し、2030年までに6億4,000万米ドルに達すると予測されています。

資本流入は、Charles River Laboratoriesの9つの新しいスイートを持つメンフィス細胞治療キャンパスの拡張、およびAstraZenecaのロックビルでの3億米ドルの細胞治療サイトに明らかです。統合的分析、ウイルスベクター、GMPプラスミドサービスを持つCDMOは、プレミアム価格と複数製品ロックインを享受しています。連続下流バイオプロセシング、灌流培養、インラインウイルス不活化は、バッチフットプリントを縮小しながら収率を向上させ、医薬品連続製造市場内での価値ドライバーとしてバイオ医薬品を強化しています。

運営規模別:商業製造が収益を支配

商業製造は2024年の売上高の81.45%を提供し、成熟治療のための確立された大量契約を反映しています。長期、数量確約の契約により、CDMOは予測可能な収益ストリームを得て、Lotte Biologicsの10億米ドル、120,000リットルのソンドバイオキャンパスのような容量拡張を可能にしています。対照的に、前臨床・臨床サービスは、ファーストインヒューマン研究、承認加速経路、希少疾病指定でパイプラインが膨らむにつれて14.18%のCAGRで成長しています。連続設備は、材料使用を最小化し、技術移転ループを短縮し、迅速なスケールアップを可能にするため、初期段階のプロジェクトで特に魅力的です。

商業スイートは、造粒、打錠、コーティング、PAT駆動リリースを統合した完全連続ラインへと進化しています。スポンサーは、再検証なしにGMP臨床バッチから商業量への seamless な移行を提供するCDMOを重視しています。医薬品連続製造市場は、レガシー資産がCDMOに移行し、スポンサーが新規モダリティに資本を再配分できるポートフォリオ合理化から恩恵を受けています。

顧客タイプ別:バイオテックパートナーシップがイノベーションを牽引

大手製薬企業は2024年の需要の47.49%を吸収し、購買力を活用してブロックバスターやライフサイクル拡張プログラム向けの大容量ラインを確保しています。しかし、15.04%のCAGRで進歩するバイオテクノロジー企業は、サービスモデルを再構築しています。彼らは、プロセス開発、CMC申請、立ち上げ供給をカバーする統合されたマイルストーンベースパッケージを求めています。医薬品連続製造市場は、低量、高価値バイオ医薬品や個別化治療のために迅速に再構成できるモジュラースイートを提供することで対応しています。

リスク分担が注目されています:CDMOは規制マイルストーンまで収益の一部を延期し、利益を調整し、バイオテクノロジーのバーンレートを削減します。ジェネリックメーカーは価格に敏感なままで、リーンシックスシグマイニシアチブを推進していますが、絶対成長への貢献は少ないです。応答性、規制ガイダンス、デジタル透明性で差別化するCDMOは、しばしば複数製品パイプラインに発展するバイオテクノロジーの忠誠心を獲得しています。

地域分析

北米は2024年に43.15%のシェアを占め、イノベーター、経験豊富な規制当局、資本豊富な投資家の密集したネットワークを通じてリーダーシップを維持しています。継続的な拡張-ファイザーのカラマズーネットワークとイーライリリーの4つの新工場-は地域の優位性を強化しています。DSCSAの下でのシリアル化要件により、確立されたサプライヤーはエンドツーエンドの追跡・トレースを展開するよう促され、参入障壁をさらに高めています。FUJIFILM Diosynth Biotechnologiesとリジェネロンの30億米ドルのアライアンスなどの長期協定は、北米の専門知識への信頼を示しています。医薬品連続製造市場は、信頼できる労働力と強いIP保護により、ここで肥沃な土壌を見つけています。

アジア太平洋地域は最も急成長している地域で、コスト競争力のある労働力、成熟する規制枠組み、大きな国内患者プールを理由に15.27%のCAGRで進歩しています。WuXi AppTec、Samsung Biologics、新興インドCDMOは世界規模を達成し、ハイブリッド価格品質提案で西洋スポンサーを誘致しています。地政学的リスクと米国バイオセキュア法に触発された「中国プラス1」戦略は、インド、韓国、東南アジアへの投資を推進し、地域全体の医薬品連続製造市場フットプリントを拡大しています。Lotte Biologicsのソンドキャンパスは、急増するバイオ医薬品需要を捉えることを目的とした数十億ドル規模のコミットメントの典型例です[3]Lotte Biologics, "Lotte Breaks Ground on Songdo Bio Campus," lottebiologics.com 。

欧州は、調和されたEMAガイドライン、熟練人材、ドイツ、アイルランド、北欧諸国の強力なバイオ医薬品クラスターに支えられて、堅牢なシェアを維持しています。CordenPharmaの9億ユーロのペプチドプロジェクトやRentschlerの英国細胞・遺伝子施設などの投資は、大陸の能力を拡張しています。CDMOは、高いGMP基準を維持しながら27の加盟国にわたる断片的な需要に対応するため、モジュラー連続製造ラインを活用しています。中東・アフリカと南米は今日では小さな部分を占めていますが、地域ハブの扉を開くローカルコンテンツ規則とパンデミック主導の供給セキュリティ義務の増加を見ています。総合的に、地域の多様化により医薬品連続製造市場が拡大し、単一の地域への過度な依存が緩和されます。

競合環境

市場は適度に断片化したままですが、明確な統合の兆候を示しています。Novo HoldingsのCatalent 165億米ドル買収は、プライベートキャピタルの影響力を高め、Charles River LaboratoriesのVigene買収は、先進モダリティ能力への欲求を強調しています。リーダーは、エンドツーエンドの提供、デジタル成熟度、規制の専門知識で差別化しています。連続フロー反応器、自律材料処理ロボット、AI駆動の逸脱予測の採用により、製品原価が削減され、リードタイムが短縮され、プレミアム契約向けのベンダーツールが提供されます。

戦略的アライアンスが拡散しています:長期供給枠組み、利益分享、専用スイートへの共同投資が顧客の粘着性を固めています。小規模な専門家は、限定された規模にもかかわらず、外れたEBITDAマージンを命令し、HPAPI、脂質ナノ粒子、スプレードライセグメントでニッチを切り開いています。

アジア太平洋の巨人は西洋のワンストップモデルを複製することを目指し、競争圧力を強化しながら、対応可能な顧客ベースも拡大しています。医薬品連続製造市場は、グローバルリーチと地域応答性のバランスを取るプレーヤーを報酬し、統合CDMOが利用率と新規プロジェクト予約の両方で同業他社を上回るというProvident Healthcare Partnersの観察によって強調されています。

世界の医薬品連続製造業界のリーダー

-

シーメンス

-

GEAグループAG

-

グラット社

-

サーモフィッシャーサイエンティフィック

-

スコット機器

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Aurobindo Pharma USAがMSDと提携し、連続プラットフォーム経由でバイオ医薬品生産を強化。

- 2024年5月:L.B. Bohleが5-25 kg/hでの直接圧縮と湿式および乾式造粒の両方を可能にするモジュラーQbConラインを発表。

- 2024年5月:FDAが希少疾病治療開発を加速するSTARTパイロットプログラムを開始し、連続製造ワークフローに恩恵をもたらす。

世界の医薬品連続製造市場レポートの範囲

レポートの範囲によると、連続製造とは中断のない製品の製造プロセスを指します。これはバッチ製造の対極です。連続製造は、単一の中断されない生産ラインで医薬品をエンドツーエンドで製造する方法です。連続製造市場は、製品(統合連続製造および半連続製造)、用途(API製造、完成品製造)、エンドユーザー(受託製造企業、製薬会社、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。市場レポートは、世界の主要地域17か国の推定市場規模と動向もカバーしています。レポートは上記セグメントの値(百万米ドル)を提供します。

| API製造 | |

| 完成投与剤製剤 | 経口固形剤 |

| 非経口製剤 | |

| 外用剤・その他 | |

| 包装・シリアル化 | |

| その他の支援サービス |

| 低分子 | |

| 高分子(バイオ医薬品) | mAbs |

| 細胞・遺伝子治療 | |

| ワクチン・その他 |

| 前臨床・臨床 |

| 商業 |

| 大手製薬企業 |

| 中小製薬企業 |

| バイオテクノロジー企業 |

| ジェネリック製造企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | API製造 | |

| 完成投与剤製剤 | 経口固形剤 | |

| 非経口製剤 | ||

| 外用剤・その他 | ||

| 包装・シリアル化 | ||

| その他の支援サービス | ||

| 分子タイプ別 | 低分子 | |

| 高分子(バイオ医薬品) | mAbs | |

| 細胞・遺伝子治療 | ||

| ワクチン・その他 | ||

| 運営規模別 | 前臨床・臨床 | |

| 商業 | ||

| 顧客タイプ別 | 大手製薬企業 | |

| 中小製薬企業 | ||

| バイオテクノロジー企業 | ||

| ジェネリック製造企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

現在の世界の連続製造市場規模は?

市場は2025年に7億3,000万米ドルと評価され、13.32%のCAGRで成長して2030年には13億7,000万米ドルに達すると予測されています。

世界の連続製造市場の主要プレーヤーは?

シーメンス、GEAグループAG、グラット社、サーモフィッシャーサイエンティフィック、スコット機器が世界の連続製造市場で事業を展開する主要企業です。

世界の連続製造市場で最も急成長している地域は?

アジア太平洋地域が2030年まで15.27%のCAGRでリードし、拡大するバイオ医薬品能力と「中国プラス1」多様化により牽引されています。

最も高い成長ポテンシャルを示すサービスセグメントは?

API製造は14.85%のCAGRで拡大すると予想され、高活性および複合合成品の未充足需要を反映しています。

最終更新日: