インドネシア電力市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

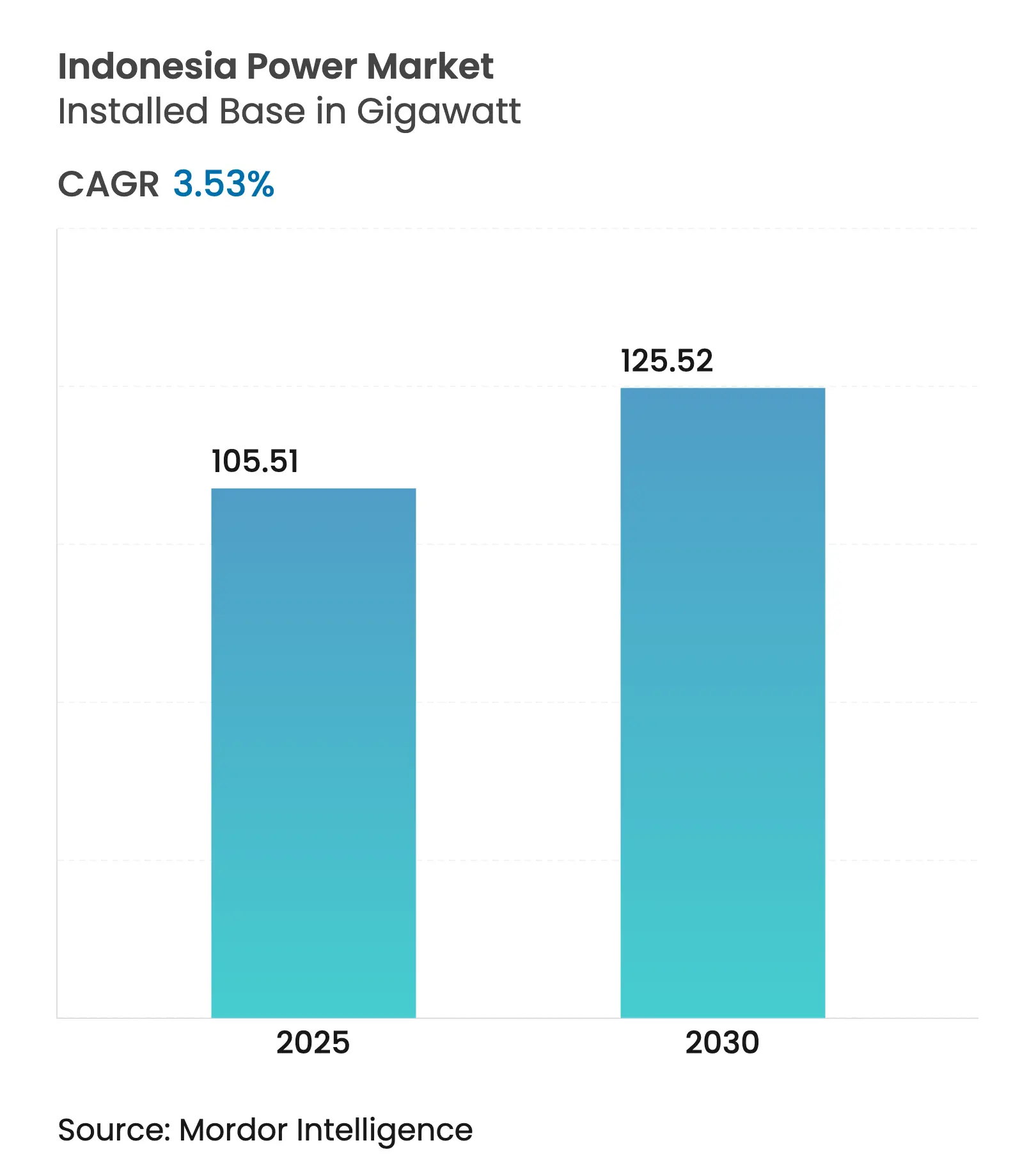

| 市場取引高 (2025) | 105.51 ギガワット |

| 市場取引高 (2030) | 125.52 ギガワット |

| 成長率 (2025 - 2030) | 3.53% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア電力市場分析

インドネシア電力市場の設備ベースにおける規模は、2025年の105.51ギガワットから2030年までに125.52ギガワットへ成長し、予測期間(2025〜2030年)における年平均成長率(CAGR)は3.53%となる見込みです。

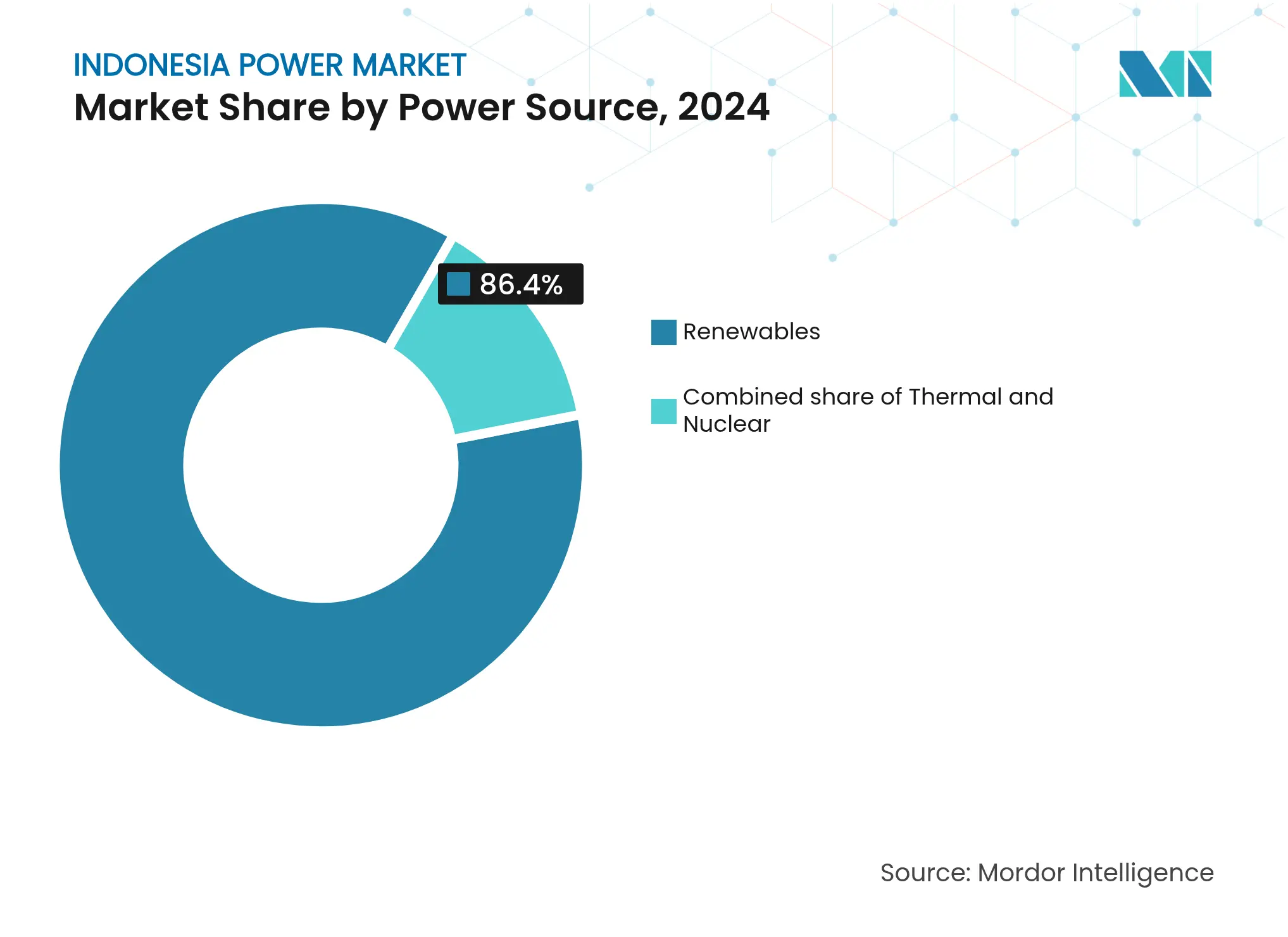

再生可能エネルギーは2024年にインドネシア電力市場シェアの86.4%を占めて主導的地位を確立し、石炭廃止を加速させる200億米ドルの公正エネルギー移行パートナーシップ(JETP)に牽引されて最も成長の速い電力源となっています。ジャワ島・バリ島は引き続き需要の大半を吸収していますが、PT PLNの1,120億米ドル規模の送電幹線計画は、スマトラ島、スラウェシ島、カリマンタン島における未活用の地熱・水力容量を統合するものです。(1)PT PLN、「年次報告書 2025年」、pln.co.id 法人購買者は需要プロファイルを変革しつつあります。自家消費型の屋上太陽光発電設備は4年未満の回収期間を実現し、昼間の系統負荷を削減しています。同時に、10MW超の案件における外国資本自由化が国際的な開発業者を呼び込んでいますが、PT PLNの単独購買力および料金上限は依然として収益率を圧迫しています。

主要レポートの要点

- 電力源別では、再生可能エネルギーが2024年のインドネシア電力市場シェアの86.4%を占め、2030年に向けて年平均成長率(CAGR)15.5%で拡大しています。

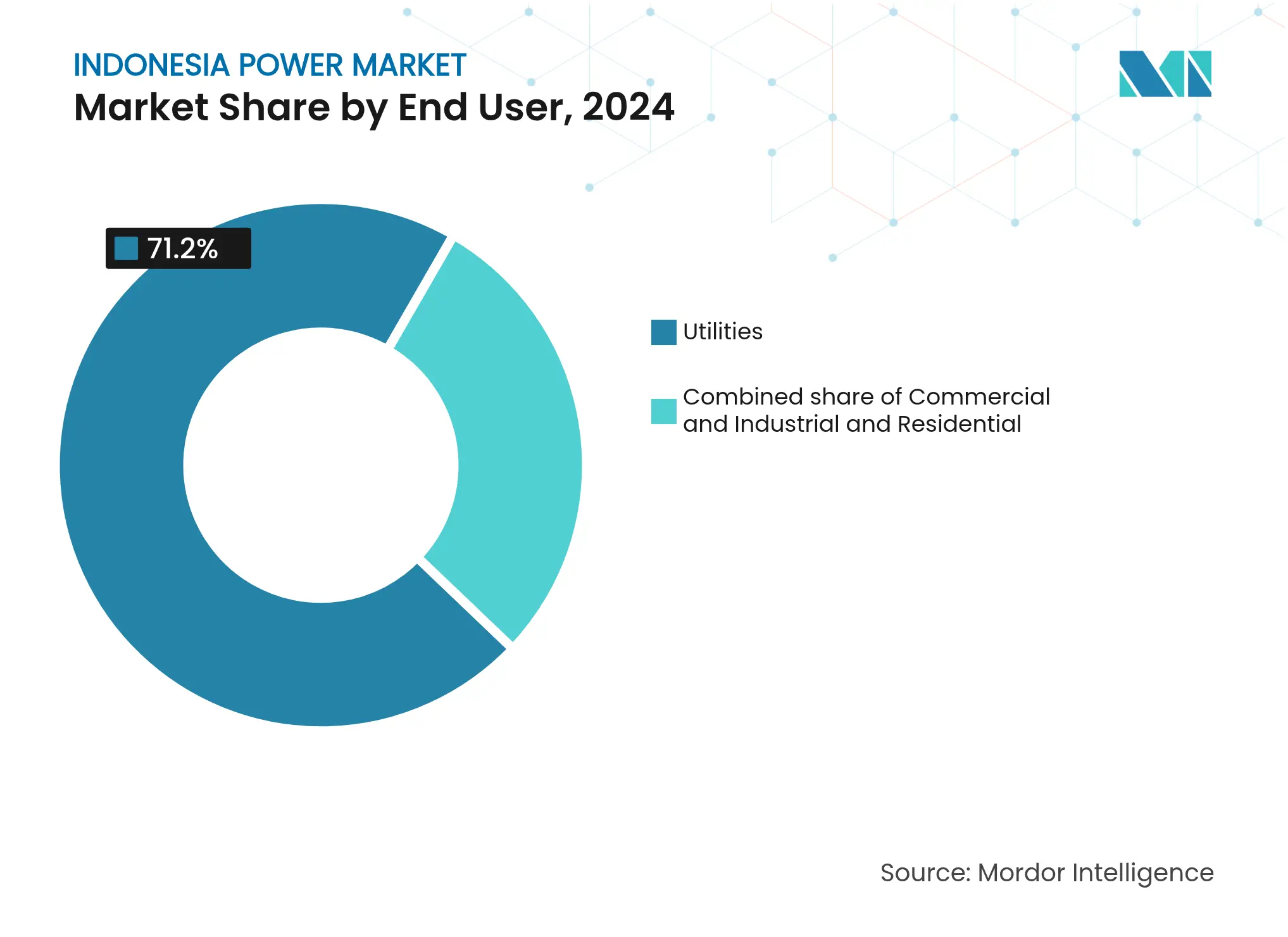

- エンドユーザー別では、商業・産業セグメントが2024年のインドネシア電力市場規模の28.8%を占め、2025〜2030年にかけて年平均成長率(CAGR)9.9%で拡大しています。

- ジャワ島・バリ島は2024年の国内発電量の61%を担い、スマトラ島は2027年に3,000MWのHVDC連系線がジャワ島と接続されることで年平均成長率(CAGR)5.4%の最速成長が見込まれます。

- PT PLN、PT Paiton Energy、PT Jawa Power、PT Cirebon Power Services、PT Pertamina Geothermal Energyが合計でユーティリティ規模の設備容量の約80%を掌握しています。

インドネシア電力市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再生可能エネルギー設備容量オークションに対する政府の推進 | 1.2% | ジャワ島、スマトラ島、スラウェシ島に集中した全国規模 | 中期(2〜4年) |

| 新興工業団地からの電力需要増大 | 0.9% | ジャワ島(カラワン、ブカシ、チカラン)、カリマンタン島(バタム自由貿易地区) | 短期(2年以下) |

| 商業・産業(C&I)セグメントにおける自家消費型屋上太陽光発電の急速な普及 | 0.7% | ジャワ島・バリ島の都市回廊、スラバヤ・メダンへの波及 | 短期(2年以下) |

| 島嶼間送電幹線の整備(PT PLN RUPTL 2024〜33) | 0.5% | スマトラ島〜ジャワ島HVDC、スラウェシ島〜カリマンタン島海底連系線 | 長期(4年以上) |

| JETPによる資金供与を通じた石炭の加速的廃止による独立発電事業者(IPP)パイプラインの開放 | 1.4% | 全国規模、ジャワ島・バリ島の石炭廃止地域を優先 | 中期(2〜4年) |

| 電力プロジェクトにおける外国資本を自由化するオムニバス法 | 0.8% | 全国規模、ジャワ島・スマトラ島・カリマンタン島での初期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー設備容量オークションに対する政府の推進

2024年に実施された3回の競争入札ラウンドにより、5GWの太陽光および風力発電が平均1kWh当たり0.048米ドルという過去最低の料金で落札され、2023年のベンチマーク比22%低下しました。(2)エネルギー鉱物資源省、「再生可能エネルギーオークション指針 2024年」、esdm.go.id 200〜500MWの案件を束ねたロット形式と40%の現地調達比率要件により、調達コストを削減するとともに国内製造業の育成が図られました。三菱パワー(Mitsubishi Power)やシーメンスエナジー(Siemens Energy)などの一流エンジニアリング・調達・建設(EPC)企業が入札に参加し、技術水準を高めてファイナンシビリティを強化しました。ISO 9001認証および系統連系に関するインドネシア国家規格(SNI)の遵守により、リードタイムが最大9ヶ月延びる一方で紛争リスクは低減されます。新たなオークション制度全体として、開発業者の関心を高め、再生可能エネルギーのコストカーブをさらに押し下げています。

新興工業団地からの電力需要増大

ニッケル精錬および電気自動車(EV)電池ゾーンから230億GWの自家消費負荷が生まれつつあり、ジャワ島およびスマトラ島の系統に負荷をかけています。プラボウォ大統領が2025年1月に3.22GWを開通させたことでこれらのクラスターを支援していますが、送電のリードタイムが工業団地の建設スピードに遅れをとっています。工業用の電力購入者は輸出コンプライアンスのために再生可能エネルギー証書(REC)を求める傾向を強めており、ハイブリッドのオンサイト発電モデルが普及しています。屋上太陽光発電、蓄電、グリーン証書サービスを一括提供する開発業者が地位を確立しつつあります。インドネシア電力市場は、純粋な電力量(kWh)販売からソリューション型電力供給契約へとシフトしています。

新興工業団地からの電力需要増大

2024年に新たに加わった12の工業団地が2.1GWの確実な容量を必要としており、EV電池、データセンター、繊維のテナントが牽引しています。カラワン国際工業都市(Karawang International Industrial City)だけで、PT PLNとの25年間・450MWの電力購入契約(PPA)に署名しました。バタムの自由貿易地区(FTZ)では、99.9%の稼働率を保証する太陽光・ディーゼル・電池マイクログリッドのパイロット事業が進行しており、他の工業団地のモデルケースとなっています。「メイキング・インドネシア4.0(Making Indonesia 4.0)」ロードマップは、2030年までに800億米ドルの製造業向け外国直接投資(FDI)を目標としており、これは毎年1,000MW規模のベースロード発電所1基分の追加負荷に相当します。用地取得が依然としてボトルネックとなっており、変電所の建設スケジュールを2年近くに延ばしていますが、根本的な需要の軌跡は確実に上昇基調にあります。

商業・産業(C&I)セグメントにおける自家消費型屋上太陽光発電の急速な普及

2024年の系統背後(ビハインド・ザ・メーター)太陽光発電の追加容量は780MWに達し、前年比140%増となりました。エネルギー鉱物資源省(MEMR)規則第26号(2021年)が自家消費上限を契約需要の35%に引き上げたことが背景にあります。ハイパーマーケット、冷蔵倉庫、衣料品工場は現在、PT PLNの産業用料金(IDR1,450/kWh)に対して1kWh当たり0.06〜0.07米ドルという平準化コストを享受しています。新設の60%超のアレイに2〜4時間の蓄電池が組み込まれ、工場は余剰出力を夕方のピーク時にシフトさせてさらに系統購入を抑制しています。PT PLNの2024年第3四半期における昼間の産業用需要は8%低下し、内部相互補助収入への破壊的な影響を浮き彫りにしました。SNI 8395:2017規格により系統連系の安全性は確保されていますが、初期コンプライアンスの手続きが追加されます。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 補助金付き小売料金による独立発電事業者(IPP)の収益性制限 | -0.8% | 全国規模、住宅が多い地域(ジャワ島、バリ島)で顕著 | 中期(2〜4年) |

| 用地取得および社会的認可の許認可の遅れ | -0.5% | 全国規模、スマトラ島・カリマンタン島・パプア州で最も深刻 | 長期(4年以上) |

| 遠隔離島における系統不安定性と出力抑制リスク | -0.6% | 東インドネシア(マルク州、パプア州、東ヌサ・トゥンガラ州) | 長期(4年以上) |

| 米ドル建て電力購入契約(PPA)における為替リスク | -0.4% | 全国規模、外国機器を使用する全IPP案件に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

補助金付き小売料金による独立発電事業者(IPP)の収益性制限

PT PLNは平均IDR1,050/kWhで電力を販売していますが、2024年の供給コストはIDR1,320に上昇しており、国家補助金で補填される年間43億米ドルの不足が生じています。独立発電事業者(IPP)の価格は、1トン当たり70米ドルという現行のスポット水準を大幅に下回る石炭価格に連動した回避コスト計算式に縛られており、収益を圧迫しています。2023〜2024年にオークションで落札された5.2GWのうち、ファイナンスのクローズに至ったのはわずか40%であり、負債返済カバレッジ比率が薄いためです。2025年エネルギー法案の草案ではインフレ分の料金転嫁が認められる予定ですが、消費者擁護団体からの反発により承認は不透明です。料金がコスト反映水準に近づくまでは、市場型(マーチャント)再生可能エネルギーは依然としてリスクが高い状況です。

遠隔離島における系統不安定性と出力抑制リスク

127ヶ所の孤立したディーゼル・マイクログリッドが420万人の需要家に電力を供給していますが、周波数が49.5〜50.5Hzの範囲外に変動することなく高い太陽光または風力発電の浸透率を受け入れるための慣性が不足しています。PT PLNは2024年に東部諸州で340GWhの再生可能エネルギーを出力抑制し、これは地域の再生可能エネルギー出力の18%に相当します。フライホイールや電池バッファリングの追加には10MW規模の発電所1基当たり800〜1,000万米ドルが必要であり、地域子会社の資金調達能力を超えています。技術ガイドライン第02号(2024年)は5MW超の新規案件に30分間の蓄電を義務付けていますが、既存設備は適用除外のまま未解決の状態にあります。IEEE 1547規格の準拠が義務付けられているものの、多くの既存マイクログリッドは遵守に必要なテレメトリ設備を欠いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:再生可能エネルギーの急増が燃料構成を再編し、石炭が停滞

再生可能エネルギーは2024年のインドネシア電力市場シェアの86.4%を占め、その年平均成長率(CAGR)15.5%は全体需要の4倍の速さです。地熱だけでも2024年に580MWが追加され、PT Pertamina Geothermal Energyの220MW・ランタウ・デダップ(Rantau Dedap)発電所が1kWh当たり0.065米ドルでベースロード電力を供給したことが注目されます。(3)PT Pertamina Geothermal Energy、「ランタウ・デダップ・プロジェクト概要 2025年」、pertamina.com 太陽光発電(PV)の設置容量は1.2GWに達し、ユーティリティオークションと商業・産業(C&I)用屋上太陽光でほぼ均等に分かれており、南スラウェシ島では風力が180MWに達しました。石炭の13.2%のシェアは、JETPファイナンスが9.2GWの亜臨界発電所の廃止を加速させる中で停滞しています。天然ガスの潜在力は、上流投資を阻害する価格上限により依然として抑制されています。

JETPファイナンスに内包される暗黙の炭素価格が石炭の均等化コストを1kWh当たり0.015〜0.020米ドル押し上げる中、火力発電の経済性は引き続き低下しています。バイオマスと廃棄物発電(廃棄物発電)は、処理手数料支援を受けて340MWに増加しましたが、ジャワ島以外での燃料調達の物流に課題があります。潮力発電はロンボク海峡での3MWパイロット規模にとどまっています。原子力設備容量はゼロのままですが、2024年に韓国水力原子力(Korea Hydro & Nuclear Power)との覚書が締結され、2035年以降の運転を目指す300MWの小型モジュール炉(SMR)に関する実現可能性調査が開始されました。環境基本法(Law 32/2009)に基づく環境影響評価およびPT PLNの系統連系承認により、再生可能エネルギー案件のスケジュールには通常18ヶ月が追加されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:電力会社の支配的地位の陰に隠れた商業・産業(C&I)自家消費型太陽光発電による構造変革

電力会社は2024年の需要の71.2%を賄っており、PT PLNの法定供給義務の重要性を示しています。しかし、商業・産業セグメントは2030年に向けて年平均成長率(CAGR)9.9%で成長しており、主に系統料金を回避する自家消費型太陽光発電を通じた拡大です。カラワン、ブカシ、チカランの製造業集積地では、1〜3MWの屋上太陽光発電と複数時間対応の蓄電池を組み合わせて昼間の自給自足を達成し、小売料金の65%相当として評価される余剰買取(ネットメータリング)クレジットを享受するケースが一般的となっています。データセンターは2024年に1.8テラワット時(TWh)を消費し、独立発電事業者(IPP)と24時間365日のカーボンフリー電力購入契約(PPA)を直接締結しており、他の大口ユーザーへの先例を作っています。

住宅消費は、補助金付き料金が省エネのインセンティブを低下させ、屋上太陽光発電の経済性も伸び悩む中、2024年にわずか2.1%の増加にとどまりました。電化率は99.2%に達しましたが、パプア州とマルク州の農村部では今も年間15%超の停電が続いています。2024年の補助金改革案では、一律割引を対象を絞った補助金バウチャーに置き換えることが提案されており、料金がコスト反映水準になれば屋上太陽光発電の普及が改善する可能性があります。エネルギー鉱物資源省(MEMR)規則第26号(2021年)は10kWまでの住宅用ネットメータリングを認めていますが、消費者の認知度の低さと初期費用の問題から普及率は5%未満にとどまっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

ジャワ島・バリ島は2024年の全国負荷の61%を供給し、500kV幹線系統と、ジャカルタ、スラバヤ、スマランを含む工業回廊に支えられています。(4)PT Pertamina Geothermal Energy、「ランタウ・デダップ・プロジェクト概要 2025年」、pertamina.com 設備容量は42GWに達しており、バンテン州および東ジャワ州の石炭発電所がベースロードを担う一方、太陽光および地熱発電が老朽化した石油系発電(ピーカー)を代替しています。大ジャカルタ圏では、多国籍企業が再生可能エネルギー目標の達成と月平均4.2時間の停電リスクへのヘッジを目的に、2024年に320MWの屋上太陽光発電を追加しました。年間4.8%のピーク需要成長が変電所を逼迫させており、2027年までに53億米ドルの配電設備更新が計画されています。ジャワ島・バリ島はPT PLNが2030年までに1.5GW/6GWhのユーティリティ規模蓄電設備を展開するパイロットゾーンでもあります。

スマトラ島は2024年の発電量の18%を担い、アチェ州および北スマトラ州の水力とランプン州の地熱を活用しています。3,000MWのスマトラ島〜ジャワ島HVDC連系線が2027年に運転開始されれば、出力抑制が大幅に減少し、2.1GWの遊休水力発電の稼働率が向上する見込みです。カリマンタン島とスラウェシ島はそれぞれ需要の約8%を担っており、石炭採掘場とニッケル製錬所が年平均成長率(CAGR)7.2%で負荷を拡大しています。両島は電力潮流を促進し、新興の再生可能エネルギーを統合するための海底連系線の整備対象とされています。

東インドネシア(マルク州、パプア州、東ヌサ・トゥンガラ州)は最も脆弱なリンクにとどまっています。ディーゼルベースの発電コストは1kWh当たり0.25米ドルを超え、127ヶ所のマイクログリッドで太陽光・風力の高い出力抑制が続いています。PT PLNは1.8GWの水力・地熱発電を活用するために150億米ドルの海底連系線を計画していますが、許認可の遅れおよび先住民族との社会的認可の問題が続いています。すべての地域は、系統連系に関するエネルギー鉱物資源省(MEMR)技術ガイドラインおよび環境基本法(Law 32/2009)に基づく環境影響評価の遵守が必要であり、地方事務所が現地調達条項を執行しています。

競争環境

PT PLNは送電、配電、卸売ディスパッチにおける法定独占を維持しており、すべての電力の主要購買者となっています。独立発電事業者(IPP)の中では47社の開発業者が、PT PLNが回避コストベンチマークで料金を上限設定するため、小売価格ではなくエンジニアリングコストおよび電力購入契約(PPA)期間で競争しています。PT Paiton Energy、PT Jawa Power、PT Cirebon Power Servicesは6.8GWの石炭ベースロード容量を保有していますが、JETPファイナンスが早期廃止を優先する中で加速的な減価償却に直面しています。地熱分野はPT Pertamina Geothermal Energy、PT Supreme Energy、PT Star Energy Geothermalが主導しており、合計2.1GWを稼働させるとともに3.4GWの探鉱ライセンスを保有しています。

戦略的な方向転換は2024〜2025年に激化しました。PT Adaro Energy Indonesiaは2025年3月にPT Geo Dipa Energiの35%を4億2,000万米ドルで取得し、石炭からの多角化を示しました。Canadian SolarはPT PP(Persero)と組み、現地調達ルールを活用したモジュール組立により東ジャワ州での800MWの太陽光発電+蓄電共同開発を進めています。PT Cikarang ListrindoやPT Bekasi Powerなどの新興勢力は工業団地向け自家消費発電所を運営し、石炭設備のバイオマス混焼(コ・ファイアリング)への改修を進めています。PT PLNは2024年11月に500MW/2GWhの電池入札を実施し、CATL、BYD、Fluence Energyから入札を集め、新規ガスピーカーではなく再生可能エネルギーの安定化へのシフトを示しました。電力規制委員会(Electricity Regulatory Commission)は開発業者の内部収益率(IRR)上限を12%に設定し、競争的中立性を維持するために透明な入札基準を執行しています。(5)電力規制委員会、「IPP入札評価フレームワーク 2025年」、esdm.go.id

インドネシア電力産業のリーダー企業

Sindicatum Renewable Energy Company Pte Ltd

Canadian Solar Inc.

PT Perusahaan Listrik Negara

BCPG Public Company Limited

PT PP Persero Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:アジア開発銀行(ADB)は、インドネシアのムアラ・ラボー地熱発電所の拡張を支援するために9,260万米ドルの融資を承認し、発電容量を83MWに増強します。この資金は、西スマトラ州の既存施設に新規発電所を建設、運営、保守するための工事を支援するものです。

- 2025年1月:住友商事は、インドネシアの西スマトラ州ムアラ・ラボー地熱発電プロジェクトに、INPEX株式会社およびインドネシアの民間電力プロジェクト開発業者であるPT Supreme Energy(SE)との合弁会社PT Supreme Energy Muara Laboh(SEML)を通じて参画しています。

- 2025年1月:インドネシアの国営電力会社PT PLNは、同国の8%経済成長目標を支援するために44億米ドルのインフラパッケージを発表しました。ジャティゲデ水力発電所で開通式が行われたこの案件は、産業・新規地域・遠隔地の電力需要を充足するための電力インフラ整備を含みます。

- 2024年9月:アジア開発銀行(ADB)は、インドネシアの「手頃で持続可能なエネルギー移行プログラム(Affordable and Sustainable Energy Transition Program)」を支援するために5億米ドルの政策融資を承認しました。この融資は、インドネシアが強化された国が決定する貢献(NDC)目標および2050年までの電力部門ネットゼロ排出目標を達成するための支援を意図しています。

インドネシア電力市場レポートの調査範囲

発電とは、石炭、水力、太陽光、火力などの様々な一次エネルギー源を通じて電気を発生させることです。電力会社においては、最終ユーザーへの供給の前段階にあたります。その後、送電・配電のプロセスが続き、発電された電力はエンドユーザーの要件に応じて高圧線(送電線)および低圧線(配電線)を通じて供給されます。インドネシア電力市場レポートの対象範囲は以下のとおりです:

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高圧送電(230kV超) |

| 準送電(69〜161kV) |

| 中圧配電(13.2〜34.5kV) |

| 低圧配電(1kV以下) |

| 電力源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高圧送電(230kV超) |

| 準送電(69〜161kV) | |

| 中圧配電(13.2〜34.5kV) | |

| 低圧配電(1kV以下) |

レポートで回答されている主要な質問

インドネシア電力市場の規模は2025年にどれほどになりますか?

インドネシア電力市場の規模は2025年に103.9GWであり、2030年までに125.52GWに成長する見込みです。

インドネシア国内で最も急速に拡大している燃料源はどれですか?

再生可能エネルギーが成長をリードしており、2030年に向けて年平均成長率(CAGR)15.5%で拡大しており、地熱および太陽光が主要な貢献源です。

商業・産業ユーザーが屋上太陽光発電を導入する理由は何ですか?

自家消費型の屋上太陽光発電は電気代を1kWh当たり0.06〜0.07米ドルに削減し、4年未満での回収を実現し、系統停電を回避することができます。

スマトラ島〜ジャワ島間の高圧直流(HVDC)連系線の目的は何ですか?

3,000MWのHVDC連系線は、スマトラ島の余剰水力・地熱電力をジャワ島に送電し、出力抑制を削減するとともに供給源の多様化を図るものです。

インドネシアは石炭発電所の廃止をどのように資金調達していますか?

200億米ドルの公正エネルギー移行パートナーシップ(JETP)が亜臨界石炭発電所の廃止を加速させ、再生可能エネルギーおよび系統整備への投資を再配分します。

地熱発電容量を支配しているのはどの企業ですか?

PT Pertamina Geothermal Energy、PT Supreme Energy、PT Star Energy Geothermalが合計2.1GWを運営し、3.4GWの見込みライセンスを保有しています。

最終更新日: