カンボジアICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

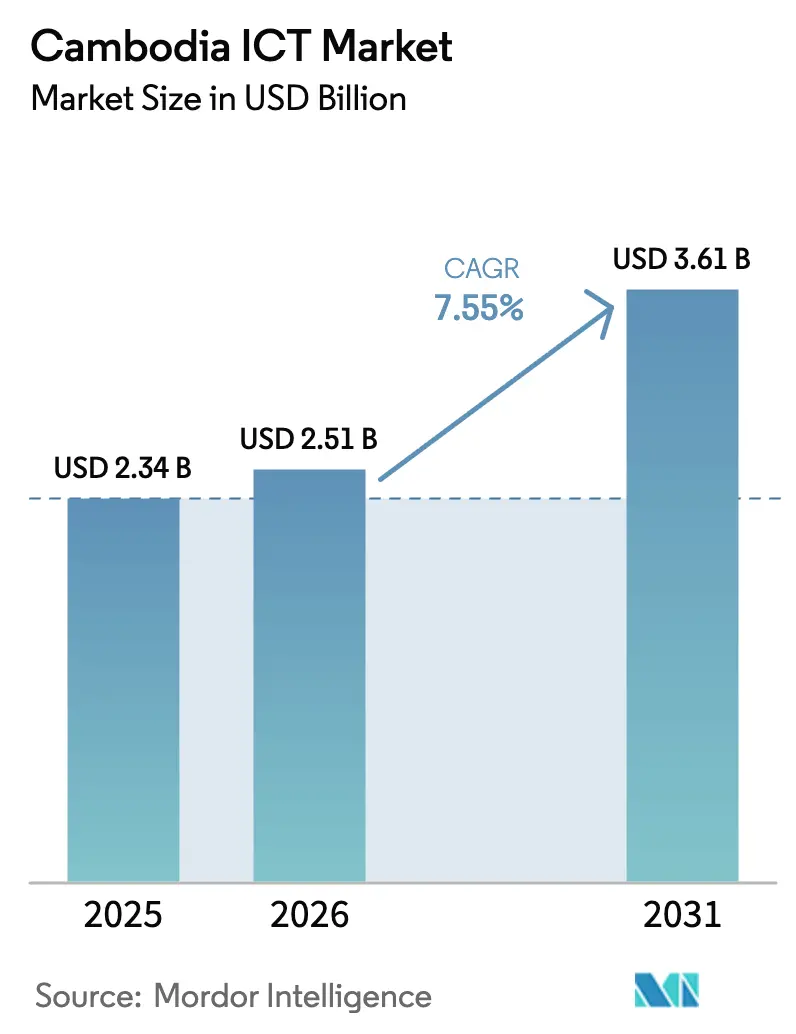

| 基準年の市場規模 (2025) | 2.34 十億米ドル |

| 市場規模 (2026) | 2.51 十億米ドル |

| 市場規模 (2031) | 3.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるカンボジアICT市場分析

カンボジアICT市場規模は、2025年のUSD 23億4,000万から2026年にはUSD 25億1,000万に拡大し、2031年にはUSD 36億1,000万に達すると予測されており、2026年から2031年にかけてCAGR 7.55%で成長する見込みです。政策主導のデジタル化、2026年1月1日に開始された全国商用5Gサービス、およびクラウドネイティブおよびモバイルファーストのエンタープライズソリューションへの需要急増が、消費者と企業双方のアドレス可能なベースを拡大しています。テレコム事業者は無線アクセスネットワークをアップグレードしており、ハイパースケールおよびローカルのデータセンター投資家は容量を追加し、かつてエンタープライズワークロードを制限していたレイテンシーのギャップを縮小しています。中小企業(SME)はサービスとしてのソフトウェアおよびQRコード決済を採用し、流通チャネルを再構築し、キャッシュサイクルを短縮しています。一方、データ保護規則の草案および農村部の電力制約は引き続き逆風となっており、カンボジアICT市場の堅調な成長軌道を抑制しています。

主要レポートのポイント

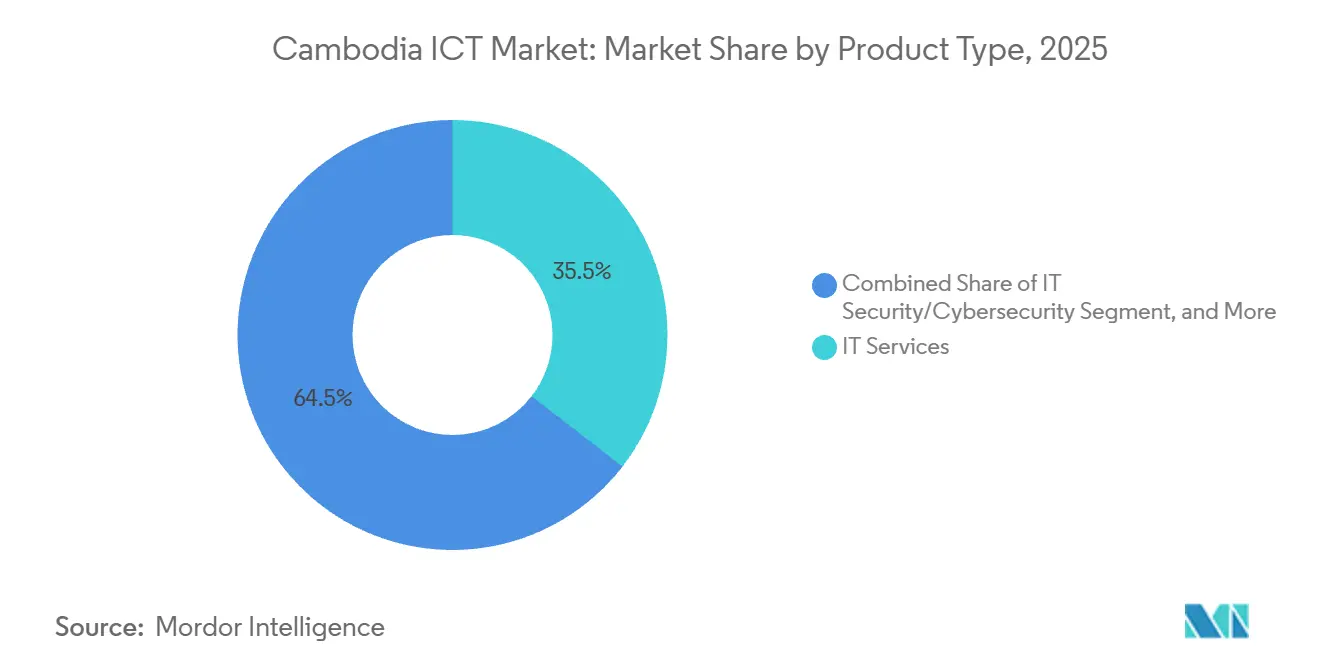

- 製品カテゴリー別では、ITサービスが2025年に35.48%の収益シェアでトップとなり、サイバーセキュリティは2031年にかけてCAGR 8.24%で成長すると予測されています。

- 企業規模別では、大企業が2025年のカンボジアICT市場シェアの52.21%を占め、中小企業は2031年にかけてCAGR 8.72%で拡大すると予測されています。

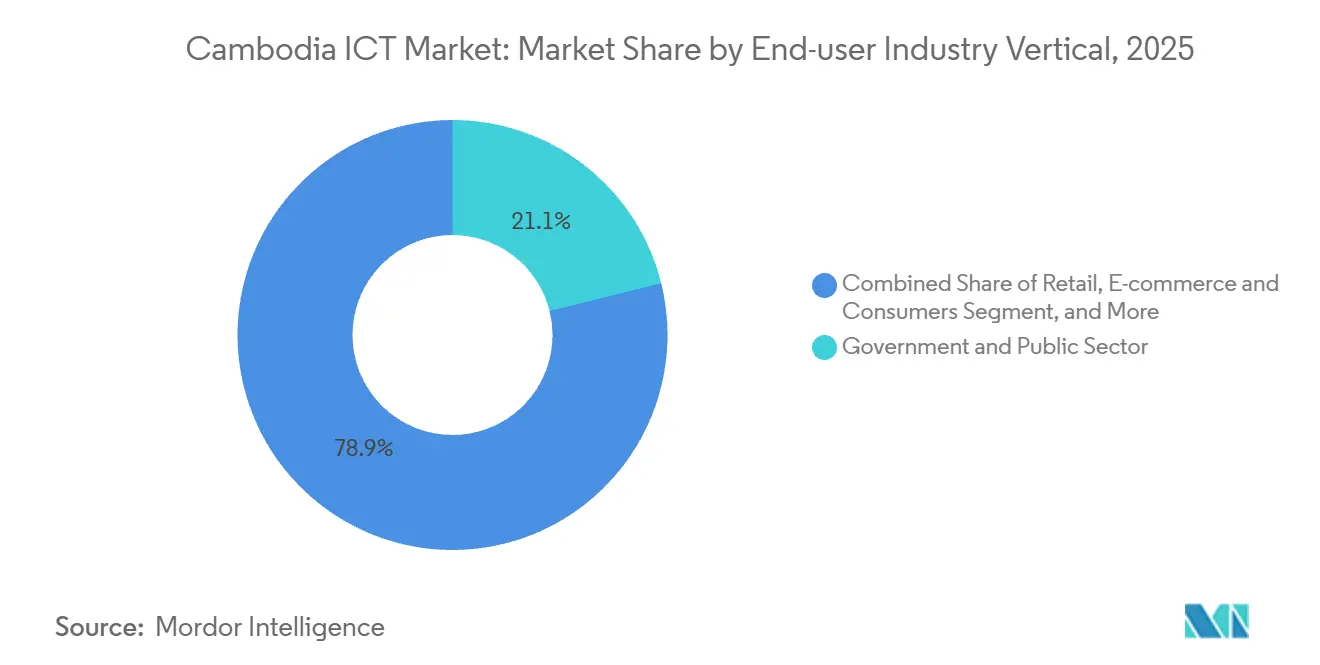

- エンドユーザー垂直別では、政府および公共部門が2025年の支出の21.14%を占めましたが、小売・Eコマースは2031年にかけてCAGR 8.91%で最も急成長している垂直分野です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カンボジアICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府デジタル経済・社会政策2021年~2035年 | +1.8% | 全国、プノンペンおよび地方都市で最も強い | 長期(4年以上) |

| モバイルインターネット加入者数の急速な拡大 | +1.5% | 全国、都市主導で農村部が追随 | 中期(2年~4年) |

| クラウドおよびデータセンター投資の加速 | +1.2% | プノンペンおよびシェムリアップのハブ | 中期(2年~4年) |

| シームレスな企業間電子本人確認APIを触媒するCamDXの採用 | +0.9% | 全国、銀行およびフィンテックセクター | 短期(2年以内) |

| スマートフォン普及率の向上と手頃なデータ価格 | +0.8% | 全国 | 短期(2年以内) |

| 設備投資を削減する地域5Gインフラ共有義務 | +0.7% | 全国の事業者ネットワーク | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

政府デジタル経済・社会政策2021年~2035年

この政策フレームワークは、公共サービスのエンドツーエンドのデジタル化を義務付け、省庁間の相互運用性を標準化し、機密ワークロード向けのソブリンクラウドを提供するティアIV国家データセンターに資金を提供しています。DG SuperApp、SAIKAテキスト読み上げ、verify.gov.khなどの展開により、市民と企業の文書処理時間が短縮されました。フィリピンがクメールデジタルアイデンティティスタックを統合した際に国境を越えた検証が実証され、輸出可能性が強調されました。この政策に基づく公共調達は、エンタープライズソフトウェア、サイバーセキュリティ、およびサービスとしてのプラットフォームの需要を触媒しています。フレームワークに組み込まれた標準化されたAPIは、スタートアップと既存企業の統合コストを削減し、フィンテック、Eコマース、ヘルステックのスケールアップを促進しています。

モバイルインターネット加入者数の急速な拡大

モバイル加入者数は2025年に約1,960万件に達し、100人当たり117.38件の加入に相当し、モバイルファーストの顧客基盤を形成しています。全国的な5Gサービス開始により、最大20Gbpsのピーク速度がサポートされ、自律型物流やリアルタイム品質管理などのレイテンシーに敏感なアプリケーションが可能になります。事業者はサービス開始前に数百の基地局を追加し、新たな銀行融資を確保し、より広いカバレッジとサービス品質の向上を推進しました。ユビキタスな接続性は、サブスクリプションビデオ、クラウドゲーミング、モバイル決済を支え、テレコムおよびコンテンツプロバイダーに新たな収益源を開きます。信頼性の高い帯域幅が農村地区に届くにつれ、SaaSベンダーも恩恵を受けます。

クラウドおよびデータセンター投資の加速

Huawei Cloudは2024年後半に国内初のクラウドリージョンを開設し、規制産業のデータレジデンシーコンプライアンスを確保し、国内ユーザーのレイテンシーを低減しました。4つのローカルコロケーション事業者と新規グリーンフィールドプロジェクトがプノンペンのラック供給を増強し、ハイパースケーラーは地域ハブからのオーバーフロー需要に対応しています。公共部門および開発金融プログラムは、特に観光業と小売業の中小企業向けにクラウド移行ロードマップを補助しています。ローカルおよびリージョナルの容量の収束により、銀行、小売業者、物流企業は、かつてレイテンシーと電力制約のためにリスクが高いと見なされていたハイブリッドクラウドアーキテクチャを採用するようになっています。都市部での電力信頼性が向上するにつれ、クラウド展開のコスト便益の方程式はさらに有利になっています。

シームレスな企業間電子本人確認APIを触媒するCamDXの採用

CamDXは2024年末までに2,170万件以上の電子本人確認トランザクションを処理し、OAuth 2.0およびモバイルディープリンク認証を通じて60の金融機関を接続しました。CamDigiKeyアプリは、AIベースの顔認識、光学文字認識、および生体確認を組み合わせ、数分以内に本人確認を行います。このプラットフォームを統合した銀行は、オンボーディング時間を大幅に短縮し、銀行口座を持たない農村ユーザーへのリーチを拡大しました。内務省のIDデータベースとのシステム連携により、権威あるデータフィードが提供され、不正行為が削減されます。このインフラはフィンテック参入者のコンプライアンスコストを削減し、デジタル決済およびマイクロレンディング製品の利用を加速するネットワーク効果を生み出します。 [1]CamDX事務局、「カンボジアデータ交換利用統計」、CamDX、camdx.gov.kh

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農村部の接続性とデジタルリテラシーのギャップ | -0.6% | 北東部および山岳地帯の州 | 長期(4年以上) |

| コンプライアンスの不確実性を生む個人データ保護法の審議中 | -0.4% | 全国 | 短期(2年以内) |

| 固定ブロードバンドの低い手頃さ | -0.3% | 農村部および低所得都市世帯 | 中期(2年~4年) |

| エッジデータセンターの電力信頼性の制約 | -0.2% | 農村部および都市周辺地区 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

農村部の接続性とデジタルリテラシーのギャップ

都市部のインターネット普及率は90%を超えましたが、農村部では固定ブロードバンドアクセスが依然として乏しく、普及率は3.5%で速度は地域の同業他社に遅れをとっています。事業者は、ユニバーサルサービス義務基金からの補助金にもかかわらず、一人当たり平均収益が低い過疎地域への投資を躊躇しています。NGOおよび教育省はデジタルスキルプログラムを推進していますが、調査では教師や卒業生の間に持続的な能力格差があることが示されています。限られた帯域幅とスキルは、主要都市以外でのクラウドERP、遠隔医療、Eラーニングの採用を抑制し、包括的な成長を制約しています。このデジタルデバイドは、カンボジア市場における高度なICTアプリケーションの全国的な採用を遅らせています。 [2]オープン・デベロップメント・カンボジアアナリスト、「接続性とデジタルリテラシーのギャップ」、OpenDevelopment Cambodia、opendevelopmentcambodia.net

コンプライアンスの不確実性を生む個人データ保護法の審議中

データ保護およびサイバーセキュリティ法案はまだ審議中であり、越境移転、侵害通知、またはデータローカライゼーションに関する明確なルールが企業に提供されていません。多国籍企業は国内インフラへの長期的な資本投入を躊躇しており、地元のフィンテック企業は潜在的な遡及的コンプライアンスコストを計画しなければなりません。開発融資機関は能力構築に資金を提供していますが、執行フレームワークはまだ初期段階にあり、これはカンボジアのグローバルサイバーセキュリティ指数におけるティア4ランキングに反映されています。機密データを扱う金融機関やヘルスケアプロバイダーは、そのため特定のクラウド移行を遅らせており、カンボジアICT市場の短期的な勢いを抑制しています。 [3]ITU専門家、「グローバルサイバーセキュリティ指数2024」、国際電気通信連合、itu.int

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 - マネージドサービスがITサービスの優位性を支える

ITサービスは2025年の収益の35.48%を占め、製品ラインの中でカンボジアICT市場シェアが最大のセグメントとなりました。政府APIと銀行のモダナイゼーションが加速する中、マネージドセキュリティとクラウド移行プロジェクトが受注残のトップを占めています。サイバーセキュリティソリューションに関連するカンボジアICT市場規模は、日本のUSD 500万の機器供与と2025年7月のサイバー犯罪取り締まりを受け、CAGR 8.24%で上昇する見込みです。アプリケーション、クラウド、およびアイデンティティセキュリティツールは、そのため最も速い支出成長を記録しています。ハードウェア需要は、Smart Axiataの2024年における475の追加基地局サイトと継続的な無線高密度化により、安定した状態を維持しています。ソフトウェアでは、ERP、CRM、およびコアバンキングの刷新が主流であり、ABA BankのSUSEベースのスタックが99.999%の稼働時間と15%のコスト削減を実現しています。カンボジアICT市場は、ティアIV国家データセンターとTelcotechのキャンパスへのインフラ支出からさらに恩恵を受けています。最後に、テレコム事業者は電子マネーウォレットとデジタルアイデンティティを活用して純粋な接続性を超えた多様化を図り、付加価値サービスへのシフトを進めています。

カンボジアICT市場は、資産集約型の構築から、マネージドサービスプロバイダーを重要なオーケストレーターとして位置付けるサービス中心の収益化へと進化しています。成長の可能性は、ソブリンデータセンター、事業者エッジノード、およびパブリッククラウドAPIの緊密な統合にかかっており、この構成は予想されるデータローカライゼーション条項に違反することなく、レイテンシーに敏感なワークロードのリスクを軽減します。コンプライアンスの専門知識とスケーラブルな自動化を組み合わせることができるベンダーは、省庁がCamDXを通じてマイクロサービスを義務的に公開するにつれ、不均衡なシェアを獲得するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別 - 中小企業のクラウド採用が大企業の支出を上回る

大企業は2025年の支出の52.21%を生み出しましたが、中小企業はカンボジアICT市場においてCAGR 8.72%で2031年まで成長ペースをリードしています。カンボジア雇用・企業変革プログラムの補助金は、クラウドインベントリとCRMプラットフォームの補助に役立ち、従業員100人未満の企業の総所有コストを削減しました。オンラインビジネス登録とCamDigiKeyはライセンスと銀行業務を合理化し、オンボーディング時間を短縮し、マイクロ企業の正式化を促進しました。その結果、中小企業に帰属するカンボジアICT市場規模は、見通し期間中に大幅に拡大すると予測されています。

大企業セグメントは依然として重要であり、高度な5G、AI、およびAPI収益化プロジェクトに資金を提供しています。Metfoneのテックカンパニーモデルへの転換(eMoney、CamID、学校情報システムのバンドル)は、収益多様化の取り組みを例示しています。Smart AxiataのUSD 5,000万の債務ファシリティとHuawei EasyAAUの展開は、ネットワークリーダーシップを維持するための資本要件を強調しています。それでも、SaaSの民主化はデジタル能力を平準化し、中小企業が既存企業の絶対的な支出に匹敵することなく、ほぼ同等のサービス品質を提供できるようにしています。この拡大するユーザーベースは、カンボジアICT市場の長期的な拡大を支えています。

エンドユーザー垂直別 - 小売・Eコマースがデジタル加速をリード

小売・Eコマースは、2,161万人のFacebookおよびTikTokユーザーのソーシャルコマース普及を背景に、最高のCAGR 8.91%の見通しを記録しました。Bakongは2024年上半期にUSD 548億を処理し、QRコードはすでにデジタル決済のほぼ半分を担っており、決済インフラの成熟度と加盟店オンボーディングのニーズを一致させています。クラウドPOS、在庫分析、および物流テクノロジーは、大規模小売業者と中小零細企業の両方の調達パイプラインを支配しています。越境KHQRの受け入れがベトナムとラオスに広がるにつれ、小売テクノロジーに割り当てられるカンボジアICT市場規模は比例して増加するでしょう。

政府および公共部門は2025年に21.14%のシェアを維持し、DG SuperAppの契約と国家データセンターによって牽引されました。BFSIは銀行口座を持たない人々にリーチするためにコアシステムのモダナイゼーションを継続しており、ABA Bankのプラットフォームアップグレードにより展開時間が50%改善されました。ヘルスケア、製造、テレコムもIoTと分析の採用を深めていますが、規制とインフラの摩擦により、その成長は小売に遅れをとっています。垂直分野がAPIベースのエコシステムに収束するにつれ、カンボジアICT市場は産業サイロに関係なく、マネージドセキュリティと分析への水平的な需要を見込むでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

プノンペンは、密集した光ファイバーネットワーク、複数のティアIIIコロケーションサイト、および国内ICT人材の大部分を擁し、カンボジアICT市場需要の中心地となっています。シェムリアップ、バッタンバン、シアヌークビルがこれに続き、観光主導のサービスクラスターと経済特区のインセンティブから恩恵を受けています。モバイルブロードバンドのカバレッジは人口の93%を超えていますが、都市部以外では平均速度と信頼性が低下し、農村企業のクラウドおよびビデオ会議の品質を制限しています。ユニバーサルサービス義務基金は遠隔地の鉄塔建設を補助していますが、困難な地形と低い一人当たり平均収益が迅速な展開を妨げています。

越境協力が投資の地理的分布を形成しています。中国・カンボジア自由貿易協定の規定はICT機器の輸入を合理化し、オーストラリアのインフラパートナーシップはガバナンス条件付きで通信資金を注入しています。ASEANデジタル経済協議は、技術標準が整合した後にカンボジアのスタートアップがより広い地域市場にアクセスできるよう、データフロールールの調和を目指しています。プノンペンのデータセンター集積は集積の利益をもたらし、ハイパースケーラーがオーバーフロー管理と災害復旧支援のために近隣の州にエッジノードを検討するよう促しています。

農村部の州では固定ブロードバンドの手頃さが低く、ビジネスアプリケーションのためにセルラーデータへの依存を余儀なくされています。電力信頼性の問題は主要グリッド外でのエッジコンピューティング展開を制約していますが、ソーラー化された基地局はマイクロエッジホストとして有望性を示しています。政府政策はデジタルリテラシープログラムとスマートビレッジパイロットを義務付けることで包括的な成長を目指していますが、能力格差は依然として残っています。予測期間にわたり、段階的な5G拡大と的を絞ったインフラ補助金が地理的格差を縮小し、新たなユーザー層をカンボジアICT市場の主流に引き込むでしょう。

競争環境

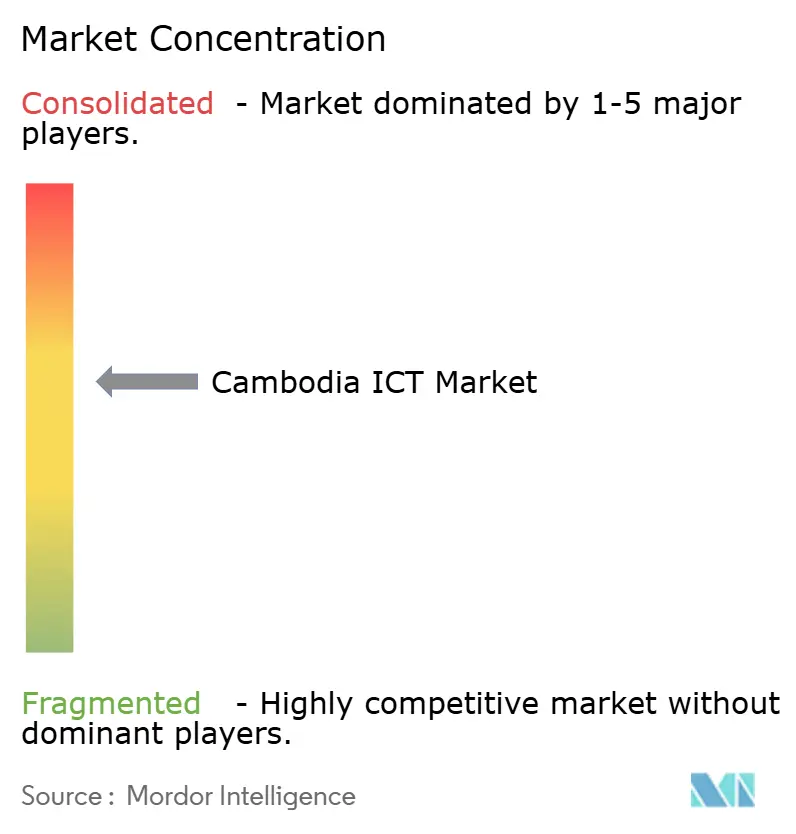

市場は中程度に集中しています。Smart Axiata、Metfone、Cellcardは事実上すべてのモバイル加入者にサービスを提供し、規模の優位性を活用して5G、光ファイバーバックホール、フィンテックプラットフォームに投資しています。価格圧力を相殺するため、事業者はコンテンツストリーミング、クラウドバックアップ、マイクロ保険をバンドルし、従来の通話収益を超えた多様化を図っています。対照的に、ITサービス、ソフトウェア、コロケーションは依然として断片化しており、地元のインテグレーター、ベトナムのデータセンター事業者、および地域のハイパースケーラーがエンタープライズ契約を競っています。

戦略的提携が競争を再形成しています。Smart AxiataとTrueMoney Cambodiaの協定はテレコム流通とフィンテックインフラを統合し、クロスセルの効率性を解放し、農村顧客へのリーチを強化しています。MetfoneとCiscoのパートナーシップはエンタープライズポートフォリオを強化し、全国でCisco認定のライフサイクルサポートを提供できるようにしています。3つの事業者すべてがGSMAオープンゲートウェイイニシアチブに参加し、不正防止と本人確認のためのネットワークAPIを公開しており、これはオーバーザトップサービスイノベーターの競争環境を平準化する動きです。

ホワイトスペースのイノベーションは、クメール語のAIローカライゼーション、ソーラーアレイで駆動するエッジコンピューティングノード、および国の進化する規制環境に合わせたサイバーセキュリティソリューションに現れています。スタートアップはCamDXの標準化されたAPIを活用して、ライドヘイリングおよびEコマースアプリに金融機能を組み込み、ブロックチェーンの土地登記パイロットは国家ブロックチェーンロードマップに沿った開発者エコシステムを引き付けています。競争の激しさは、既存企業が規模の優位性を守り、破壊者が政策主導のデジタル公共インフラの開口部を活用するにつれ、中程度から高い水準を維持するでしょう。

カンボジアICT産業リーダー

Amazon Inc

IBM Corporation

Huawei Technologies Co., Ltd.

Google LLC

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Smart Axiata、Metfone、Cellcardが全国で商用5Gサービスを開始。

- 2025年12月:MetfoneとCiscoがカンボジア全土でCiscoのエンタープライズポートフォリオを配布・サポートする戦略的協力を発表。

- 2025年12月:Verify.gov.khのデジタルアイデンティティ技術がフィリピンの国民IDシステムに採用。

- 2025年11月:フィリップ銀行カンボジアがLiquid Groupと提携し、シンガポールへの越境決済のためのRoamQRを導入。

カンボジアICT市場レポートの範囲

情報通信技術(ICT)は、情報技術(IT)の拡張用語であり、ハードウェア、ソフトウェア、インターネットおよびテレコムベースのサービス、ソーシャルネットワーキング、メディアアプリケーションなど幅広い分野を包含しています。この技術により、ユーザーはデジタル形式で情報にアクセス、取得、保存、送信、操作することができます。IoT、クラウドコンピューティング、ビッグデータ、コンテンツ管理などの複数の高度なソリューションへの需要の高まりにより、ICTは普及しています。

カンボジアICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ/サイバーセキュリティ、および通信サービス)、企業規模(中小企業、および大企業)、エンドユーザー産業垂直(BFSI、政府および公共部門、石油・ガス、ITおよびテレコム、小売・Eコマースおよび消費者、製造・産業、エネルギーおよびユーティリティ、ヘルスケア、その他のエンドユーザー産業垂直)によってセグメント化されています。市場予測はUSD価値ベースで提供されます。

| ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ/サイバーセキュリティ | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| インフラ保護 | |

| 統合リスク管理 | |

| アイデンティティおよびアクセス管理(IAM) | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| BFSI |

| 政府および公共部門 |

| 石油・ガス |

| ITおよびテレコム |

| 小売・Eコマースおよび消費者 |

| 製造・産業 |

| エネルギーおよびユーティリティ |

| ヘルスケア |

| その他のエンドユーザー産業垂直(輸送、物流、教育、ホスピタリティ等を含む) |

| 製品タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ/サイバーセキュリティ | アプリケーションセキュリティ | |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| アイデンティティおよびアクセス管理(IAM) | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直別 | BFSI | |

| 政府および公共部門 | ||

| 石油・ガス | ||

| ITおよびテレコム | ||

| 小売・Eコマースおよび消費者 | ||

| 製造・産業 | ||

| エネルギーおよびユーティリティ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業垂直(輸送、物流、教育、ホスピタリティ等を含む) | ||

レポートで回答される主要な質問

2026年のカンボジアICT市場の規模はどのくらいですか?

カンボジアICT市場規模は2026年にUSD 25億1,000万に達し、2031年までにUSD 36億1,000万に拡大すると予測されています。

カンボジアのICT支出において最も急速な成長を牽引しているのは何ですか?

サイバーセキュリティサービスは、政府の義務付けと日本のUSD 500万の機器供与により、2031年にかけてCAGR 8.24%で拡大しています。

ICT採用を最も急速に加速させている顧客セグメントはどれですか?

中小企業は、クラウドERPとデジタル決済補助金が採用障壁を低下させることで、CAGR 8.72%で支出ペースをリードしています。

最も強い成長機会を提供している垂直分野はどれですか?

小売・Eコマースは、ソーシャルコマースとBakong QRコード決済の普及を背景に、最速のCAGR 8.91%を示しています。

ハイパースケーラーがまだカンボジアに進出していないのはなぜですか?

データ保護規則の審議中と国内需要の限界により、AWS、Google Cloud、Microsoft Azureはローカルリージョンの構築を見送っており、国内データセンター事業者に余地を生み出しています。

今後5年間でICT成長を鈍化させる可能性のある課題は何ですか?

農村部のブロードバンドギャップ、データ保護法制の遅延、および地方の電力信頼性の問題が、主要都市以外での採用を抑制する可能性があります。

最終更新日: