マレーシアICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

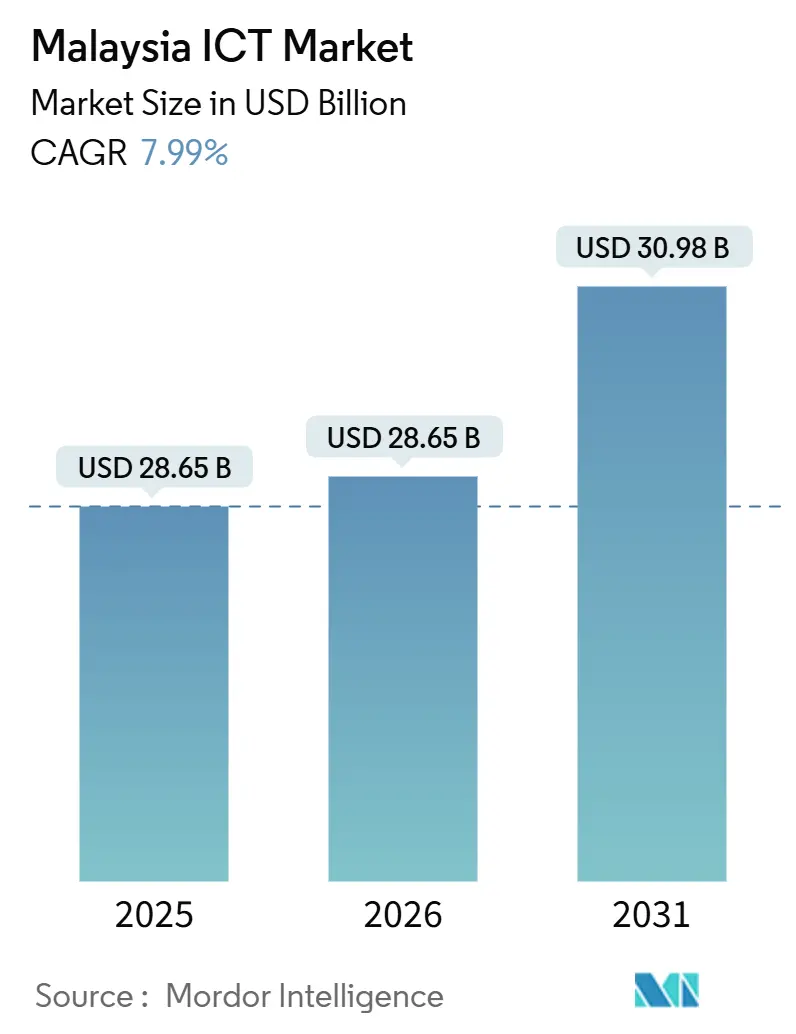

| 基準年の市場規模 (2025) | 28.65 十億米ドル |

| 市場規模 (2026) | 28.65 十億米ドル |

| 市場規模 (2031) | 30.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるマレーシアICT市場分析

マレーシアICT市場規模は、2025年の280億6,500万米ドルおよび2026年の280億6,500万米ドルから、2031年までに309億8,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率7.99%を記録する見込みです。

MyDIGITALおよびマレーシア第12次計画に基づく強固な公共部門資金調達、デュアルネットワーク5Gアーキテクチャ、および92億米ドルのハイパースケールデータセンターへのコミットメントが、クラウドプラットフォーム、サイバーセキュリティ、エッジコネクティビティに対する二桁台の需要を持続的に支えています。企業の購買担当者はレガシーMPLSリンクを5Gプライベートネットワークへと置き換え続けており、政府のクラウドファースト方針がサービスとしてのインフラおよびサービスとしてのプラットフォーム提供の調達サイクルを短縮しています。大企業は最新のERP移行を通じて短期的な収益を牽引していますが、中小企業は補助金、税額控除、サブスクリプション価格設定によってデジタルデバイドが縮小されるにつれ、支出の伸びを加速させています。ジョホールにおける電力供給の制約や国家的なサイバーセキュリティ人材不足にもかかわらず、持続的な外国直接投資と競争的な通信事業者の動向が、マレーシアICT市場の成長見通しを維持しています。

主要レポートのポイント

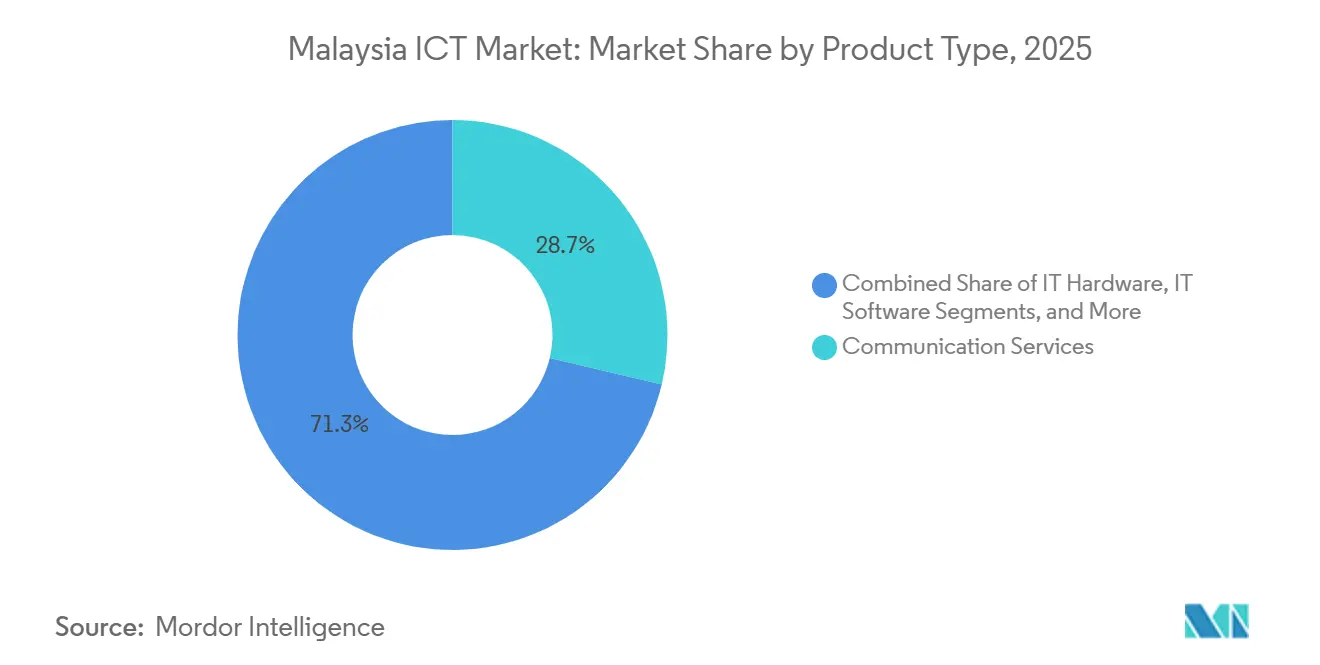

- 製品タイプ別では、通信サービスが2025年のマレーシアICT市場シェアの28.70%をリードし、ITセキュリティは2031年に向けて年平均成長率10.99%で拡大しています。

- 企業規模別では、大企業が2025年の支出の58.20%を占め、中小企業は2031年まで年平均成長率8.10%で成長すると予測されています。

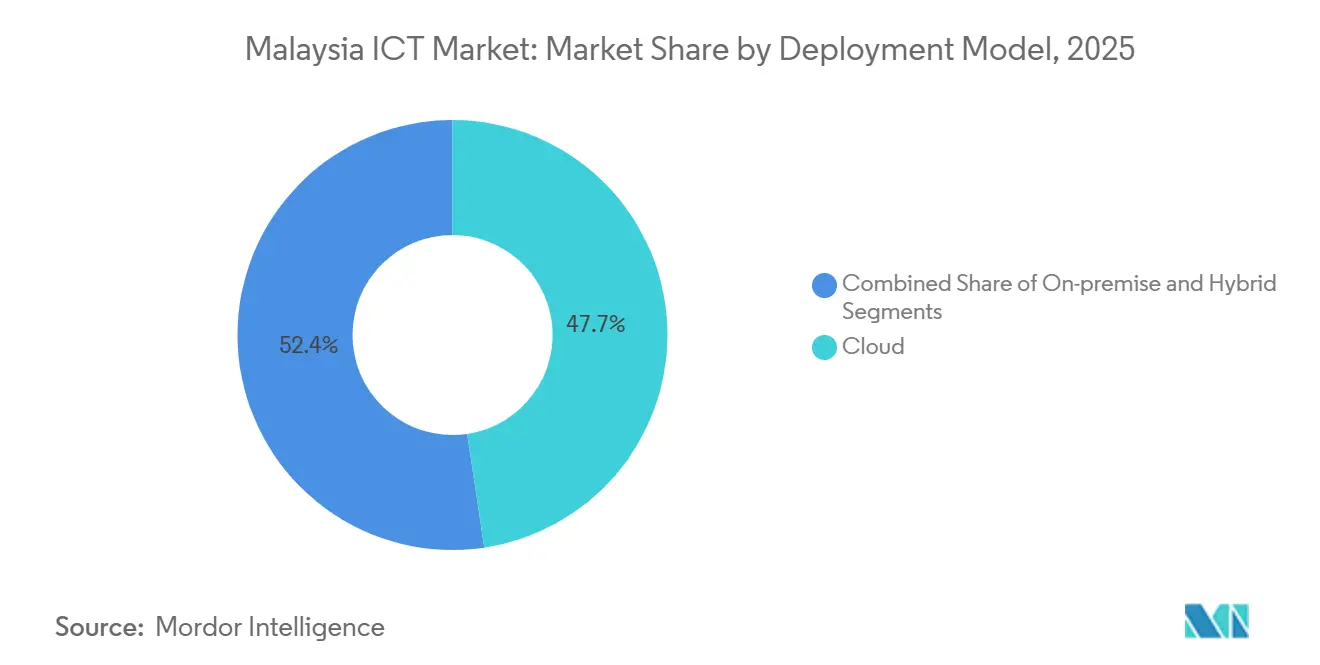

- 展開モデル別では、クラウド展開が2025年のマレーシアICT市場規模の47.65%を占め、2026年から2031年にかけて年平均成長率8.40%で拡大する見込みです。

- 産業垂直別では、製造業およびインダストリー4.0が2025年の支出の19.30%を占め、ゲームおよびeスポーツが2031年まで最速の年平均成長率11.30%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシアICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| MyDIGITALおよびマレーシア第12次計画の実行推進 | +2.1% | 全国、クランバレー・ジョホール・ペナンでの早期成果 | 中期(2〜4年) |

| デュアルネットワークモデルによる全国5G展開 | +1.8% | 全国、都市部優先展開・2027年までに農村部カバレッジ | 短期(2年以内) |

| ハイパースケールデータセンター建設を促進するクラウドファースト政策 | +1.5% | 全国、スランゴール・ジョホール・ペナンに集中 | 長期(4年以上) |

| 中小企業向けデジタル税制優遇措置とマッチンググラント | +0.9% | 全国、スランゴール・ペナン・ジョホールでの高い普及率 | 中期(2〜4年) |

| 分析需要を解放するPADU国家登録簿 | +0.7% | 全国、政府およびBFSIセクターが普及を牽引 | 短期(2年以内) |

| クダー州GPUクラスター向けAI最適化電力料金 | +0.4% | 地域限定、クダー州・サラワク州への展開可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MyDIGITALおよびマレーシア第12次計画の実行推進

2025〜2026年度予算にわたる総額35億リンギットの連邦配分により、各省庁はエンドツーエンドのデジタル行政サービスの80%を提供するペースを維持しています。2024年には47機関がレガシーワークロードを移行し、クラウド移行、SaaS調達、マネージドサービスの安定したパイプラインを示しています。マレーシア第13次計画は同アジェンダを延長し、2030年までにデジタル経済のGDP比50%という目標を正式化することで、長期的なICT需要に対する企業の信頼をさらに強固にしています。ベンダーロックイン条項が見直され、中堅マレーシア系インテグレーターにとって競争環境が平準化されています。調達の標準化により統合コストも削減され、オープンソーススタックとマイクロサービスアーキテクチャの幅広い実験が促進されています。

デュアルネットワークモデルによる全国5G展開

マレーシアが2024年11月にU Mobileを第2の5G事業者としてライセンス付与する決定を下したことで、持続的な価格競争とサービス差別化が生まれています。Digital Nasional Berhadの人口カバレッジ81.6%とU Mobileの産業ゾール重点展開が組み合わさり、企業はマルチキャリアの選択肢とより強力なサービスレベル交渉力を得ています。CelcomDigiの2025年3月のスタンドアロン5Gコアは10ミリ秒未満のレイテンシを達成し、自動搬送車やリアルタイム外観検査ラインに不可欠な閾値をクリアしました。[1]出典:CelcomDigi 2024年次報告書、celcomdigi.comタワー共有により資本集約度が低下し、ファイバーバックホール契約がインフラベンダーへの増分収益をもたらしています。2027年までに人口の90%をカバーするという規制上の義務が展開スケジュールを圧縮し、機器発注とシステムインテグレーションプロジェクトを前倒しにしています。

ハイパースケールデータセンター建設を促進するクラウドファースト政策

マレーシアクラウドポリシー2.0はデータを機密性によって分類し、準拠したローカルリージョンでの公共部門ワークロードを許可しています。AWS、Google Cloud、Microsoft、Oracleは合計450メガワットのITロードを追加し、マレーシアを東南アジア第3位のデータセンターハブとして位置づけています。[2]出典:AWSプレスリリース、「Amazon Web Servicesが2038年までにマレーシアへ60億米ドルの投資を発表」、press.aboutamazon.comソブリンデータ居住ルールにより機密性の高いアプリケーションのローカルテナンシーが保証され、オブジェクトストレージ、GPUインスタンス、マネージドAIパイプラインの採用が促進されています。3つのハイパースケーラーの競争参入により、2025年のコンピューティング価格が15%低下し、中堅企業の潜在需要が拡大しました。20メガワット以上のサイトに対するデータセンター収益への10年間の税制優遇措置が、将来の建設フェーズをさらに確実なものにしています。

中小企業向けデジタル税制優遇措置とマッチンググラント

企業の97.4%を占める中小企業は、ICTの初期費用に苦慮していますが、最大5,000リンギットのマッチンググラント、適格支出に対する200%の税額控除、Microsoftによる6ヶ月間のクラウドクレジットパイロットの恩恵を受けています。これらの優遇措置を合わせると、デジタルトランスフォーメーションの純支出が約4分の1削減されます。サブスクリプションモデルの普及に伴い、500リンギット未満の月額料金により、マイクロ企業がEコマースプラットフォーム、会計スイート、CRMツールを導入できるようになっています。普及はブロードバンド普及率とデジタル決済採用率が全国平均を上回るスランゴール、ペナン、ジョホールに集中しています。中小企業の参加拡大により、SaaSベンダーおよびマネージドサービスプロバイダーの総契約金額プールが広がっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業のデジタル化コストの高さ | -0.8% | 全国、サバ州・サラワク州・半島部農村州で深刻 | 中期(2〜4年) |

| 深刻なサイバーセキュリティ人材不足 | -0.6% | 全国、クランバレー・ペナン・ジョホールで最も深刻 | 長期(4年以上) |

| クラウドプロバイダーへのUSPファンド課税の提案 | -0.3% | 全国、パブリッククラウド利用企業に影響 | 短期(2年以内) |

| ジョホールにおける電力・水供給の制約 | -0.4% | 地域限定、ジョホール・スランゴールへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業のデジタル化コストの高さ

基本的なERP、Eコマース、サイバーセキュリティバンドルへの平均初期投資額8万リンギットは、マイクロ企業の62%の年間ITバジェットを超えています。マッチンググラントは、複雑な申請手続きと共同資金調達義務のため、2025年に適格企業の1%未満にしか届きませんでした。サブスクリプション価格設定が資本負担を軽減する一方、利益率が極めて薄いセクターでは継続的な費用がキャッシュフローを圧迫しています。担保不足が銀行融資を制限し、起業家は内部留保に頼らざるを得ない状況です。2026年度予算で発表された200%の税額控除は手頃さを改善するはずですが、官僚的な処理により実質的な影響は2027年まで遅れる可能性があります。

深刻なサイバーセキュリティ人材不足

マレーシアは2025年に1万5,000〜2万人の資格を持つサイバーセキュリティ専門家が不足しており、これは需要の40%に相当します。年収12万〜18万リンギットの中央値は、多くの中堅企業や公共機関にとって手が届かない水準です。大学は2025年に2,500人の専門家しか輩出しておらず、職場内訓練では迅速に埋めることのできない慢性的なギャップが残っています。高い資格取得費用と限られた研修枠がパイプラインの成長を制約していますが、新たな補助付き人材育成プログラムが3年間で5,000人の参加者を目標としています。マネージドセキュリティサービスプロバイダーへのアウトソーシングが人員不足を部分的に補っていますが、セキュリティ製品よりもサービスへの支出パターンへのシフトをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティ支出がレガシーインフラを上回る

ITセキュリティセグメントは最も急速な拡大を記録し、2031年まで年平均成長率10.99%を達成しました。一方、通信サービスは2025年の収益の最大シェアである28.70%を維持しました。この急増は、2024年に記録された1,200件のランサムウェアインシデントに起因しており、企業はゼロトラストフレームワークとエンドポイント検出スイートの展開を余儀なくされました。マレーシアの通信事業者はマネージドSD-WANをバンドルすることで5Gを収益化し、ネットワークアクセス制御アプライアンスのクロスセルを促進しました。同時に、ハイパースケールクラウドオプションがコスト競争力を持つようになったため、従来のオンプレミスサーバーのマレーシアICT市場規模は縮小し、このシフトはx86出荷台数の減少に表れています。

予測期間中、ファイアウォールの更新、アイデンティティガバナンス、セキュリティ情報・イベント管理プラットフォームが増分シェアを獲得し、音声・データトラフィックは4Gから5Gスタンドアロンコアへと移行します。人工知能主導の脅威検出に注力するベンダーは、遅延開示に罰則を科す政府の侵害通知規則の恩恵を受けています。マネージド検出・対応プロバイダーは、社内セキュリティオペレーションセンターを維持できない中堅銀行から案件を獲得しています。その結果、ITサービス収益も連動して上昇し、マレーシアICT市場のより広範な拡大軌道を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー企業規模別:中小企業がデジタルデバイドを縮小

大企業は2025年の支出の58.20%を占めましたが、デジタル成熟度の頭打ちにより成長は7.80%に鈍化しています。一方、中小企業の支出は強力な政策支援とサブスクリプションの手頃さを反映し、年平均成長率8.10%で推移しています。企業データセンター内のハードウェア更新の遅れも、予算をマネージドサービスとアプリケーションモダナイゼーションへと振り向けています。

補助金、クラウドクレジット、税制控除がオンボーディングコストを削減し、マイクロ小売業者がオンラインストアフロントとクラウドPOSモジュールを導入するよう促しています。金融機関はデジタル化された中小企業を中心に、組み込み型ファイナンスなどの製品バンドルを整備し、ICT需要をさらに拡大しています。その結果、中小企業が保有するマレーシアICT市場シェアは毎年着実に上昇し、顧客集中度の緩やかな再均衡を示しています。

展開モデル別:ハイブリッドアーキテクチャが主権とアジリティのバランスを実現

クラウド展開は2025年の支出の47.65%を占め、準拠したローカルリージョンが稼働するにつれて年平均成長率8.40%で拡大しています。機密性の高い政府およびBFSIワークロードは、プロバイダーがISO 27001準拠とローカルデータ居住を証明した後に移行されます。ハイブリッド構成は、10ミリ秒未満の応答時間を必要とする工場にとって引き続き不可欠であり、エッジノードがクラウドでホストされた集中型分析と共存しています。

オンプレミス投資は更新サイクルと規制上の義務に集中していますが、ソフトウェアパブリッシャーが永続ライセンスを廃止するにつれてそのシェアは低下しています。Kubernetesオーケストレーションがワークロードの可搬性を支え、ベンダーロックインを低減しています。これらのトレンドが総合的に、クラウド消費における持続的な二桁成長を支え、マレーシアICT市場全体を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業垂直別:ゲームが従来の階層を破壊

製造業およびインダストリー4.0は2025年に最大の19.30%のシェアを維持し、スマートファクトリー優遇措置とプライベート5Gパイロットによって牽引されました。4億5,000万リンギット超のコアバンキング刷新を含むBFSIのモダナイゼーションプロジェクトにより、金融サービスは第2位の購買グループを維持しています。

しかし、ゲームおよびeスポーツは政府のトーナメント資金援助とクアラルンプールのイベントハブとしての台頭に支えられ、最速の年平均成長率11.30%を記録しています。小売・物流分野でのAIロボットと需要予測エンジンの展開が倉庫自動化予算を加速させています。ヘルスケアは2026年のコンプライアンス期限を前に電子健康記録に積極的に投資し、石油・ガス企業は洋上リグにデジタルツインを展開しています。これらの複合的なダイナミクスが収益源を多様化し、マレーシアICT市場のレジリエンスを強化しています。

地理的分析

クアラルンプール、スランゴール、プトラジャヤを包括するクランバレークラスターは、連邦機関とサイバージャヤのハイパースケールゾーンに支えられ、2025年の支出の約55〜60%を生み出しました。ジョホールはイスカンダル・マレーシアの優遇措置とシンガポールへの国境近接性を活かし、12〜15%で続きました。ペナンは約10%を寄与し、半導体工場がリアルタイム品質管理のためにプライベート5Gとエッジコンピューティングへのアップグレードを実施しました。

サバ州とサラワク州は合計で8〜10%を供給しながらも、2027年までに普及率を倍増させることを目的としたファイバー展開により、最速の9.5〜10.5%の成長率を記録しました。クダー州の優遇電力料金(1キロワット時あたり0.28リンギット)がGPUクラスター事業者をテクノロジーパークに誘致し、AIマイクロエコシステムを生み出しました。ジョホールにおける電力制約により、一部の建設がスランゴールへ移転するリスクがあり、スランゴールは500メガワットの余剰を維持しています。

イポー、クチン、コタキナバルなどの中規模都市は未活用の帯域幅を提供しており、州のデジタルキオスクパイロットがラストマイルのギャップを埋めるよう促しています。ペルリス州、パハン州、トレンガヌ州の農村地区はファイバーカバレッジが25〜30%にとどまっていますが、2025年に展開された公共Wi-Fiキオスクがデジタルデバイドを橋渡しし始め、マレーシアICT市場需要の増分的な需要ポケットを生み出しています。

競争環境

競争構造は中程度の分散を特徴としており、上位5社が合計で収益の約40%を支配し、専門インテグレーターとSaaSディスラプターにとって意味のある余白が残されています。Telekom Malaysiaの2025年3月のサイバーセキュリティ企業への30%出資取得はマネージドセキュリティバンドルを強化し、CelcomDigiの積極的な5G企業向け展開に対抗しています。Microsoft Malaysiaの22億米ドルのデータセンターキャンパスは財務省との5年間のAzure契約を確保し、ハイパースケーラーが設備投資をアンカー契約に転換する能力を示しています。

AWS、Google Cloud、Oracle、Huawei Cloudはソブリン居住保証で競い合い、TIME dotComの10ギガビット対称ブロードバンドは既存事業者を最大25%下回る価格でメディア制作スタジオとフィンテックスタートアップを獲得しています。EricssonのマルチアクセスエッジコンピューティングノードはペナンとジョホールでCelcomDigiと共同展開され、レイテンシに敏感な製造ワークロードを中心としたベンダー主導のエコシステム創出を示しています[3]出典:Ericsson Malaysia、「マルチアクセスエッジコンピューティング展開」、ericsson.com。

2025年1月に1億2,000万リンギットの資金調達を受けたOriginal Intelligenceは、バハサ・マレーシア大規模言語モデルを構築し、政府および教育アプリケーションへのローカルコンテキストの組み込みを目指しています。Accenture、TCS、Wipro、IBMなどのマネージドサービスプロバイダーは、クラウド移行、サイバーセキュリティアウトソーシング、AIデータラベリング契約に対応するため国内の人員を拡大しています。ISO 27001および個人データ保護法の72時間侵害通知規則への準拠は、BFSIおよび公共部門の入札における最低限の差別化要因であり続けています。

マレーシアICT産業リーダー

Accenture plc

Amazon Web Services Malaysia Sdn Bhd

CelcomDigi Berhad

Cisco Systems (Malaysia) Sdn Bhd

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Google Cloud Malaysiaがクアラルンプールリージョンの商業運用を開始し、Vertex AIとBigQueryをローカルカタログに追加しました。

- 2025年12月:U Mobileが予定より6ヶ月早く5G基地局2,000局を達成し、人口カバレッジ42%を実現しました。

- 2025年10月:Microsoft Malaysiaがサイバージャヤキャンパスを第3データセンタービルで拡張し、Azure OpenAIサービスとAzure Quantumを導入しました。

- 2025年9月:Oracleが2027年第3四半期の稼働を予定するジョホールクラウドリージョンへの10億米ドルの投資を発表しました。

マレーシアICT市場レポートの調査範囲

本市場は、マレーシア全土のさまざまなエンドユーザー産業で使用されているITハードウェア、ITソフトウェア、ITサービス、ITインフラ・データセンター、ITセキュリティ・サイバーセキュリティ、通信サービスを含むICT製品・サービスの販売から生じる収益によって定義されます。

マレーシアICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ、通信サービス)、エンドユーザー企業規模(中小企業、大企業)、展開モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業垂直(政府・公共行政、BFSI、エネルギー・公益事業、小売・Eコマース・物流、製造業・インダストリー4.0、ヘルスケア・ライフサイエンス、石油・ガス、ゲーム・eスポーツ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ITハードウェア |

| ITソフトウェア |

| ITサービス |

| ITインフラ |

| ITセキュリティ |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造業・インダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| 石油・ガス(上流・中流・下流) |

| ゲーム・eスポーツ |

| その他の垂直市場 |

| 製品タイプ別 | ITハードウェア |

| ITソフトウェア | |

| ITサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス | |

| エンドユーザー企業規模別 | 中小企業 |

| 大企業 | |

| 展開モデル別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| エンドユーザー産業垂直別 | 政府・公共行政 |

| BFSI | |

| エネルギー・公益事業 | |

| 小売・Eコマース・物流 | |

| 製造業・インダストリー4.0 | |

| ヘルスケア・ライフサイエンス | |

| 石油・ガス(上流・中流・下流) | |

| ゲーム・eスポーツ | |

| その他の垂直市場 |

レポートで回答されている主要な質問

2031年のマレーシアICT市場の予測値はいくらですか?

市場は2031年までに455億米ドルに達すると予測されています。

マレーシアのICTセクターにおけるクラウド展開の成長速度はどのくらいですか?

クラウド支出は2026年から2031年にかけて年平均成長率8.40%で拡大しています。

最も急速に成長している製品カテゴリーはどれですか?

ITセキュリティが最も急速な成長を記録し、2031年まで年平均成長率10.99%で拡大しています。

ゲームおよびeスポーツが高成長垂直市場と見なされる理由は何ですか?

政府資金援助、全国トーナメントの開催、大規模なオンラインオーディエンスが、ゲームおよびeスポーツの年平均成長率11.30%を牽引しています。

最終更新日: