インドICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 155.57 十億米ドル |

| 市場規模 (2026) | 173.26 十億米ドル |

| 市場規模 (2031) | 274.86 十億米ドル |

| 成長率 (2026 - 2031) | 9.67% CAGR |

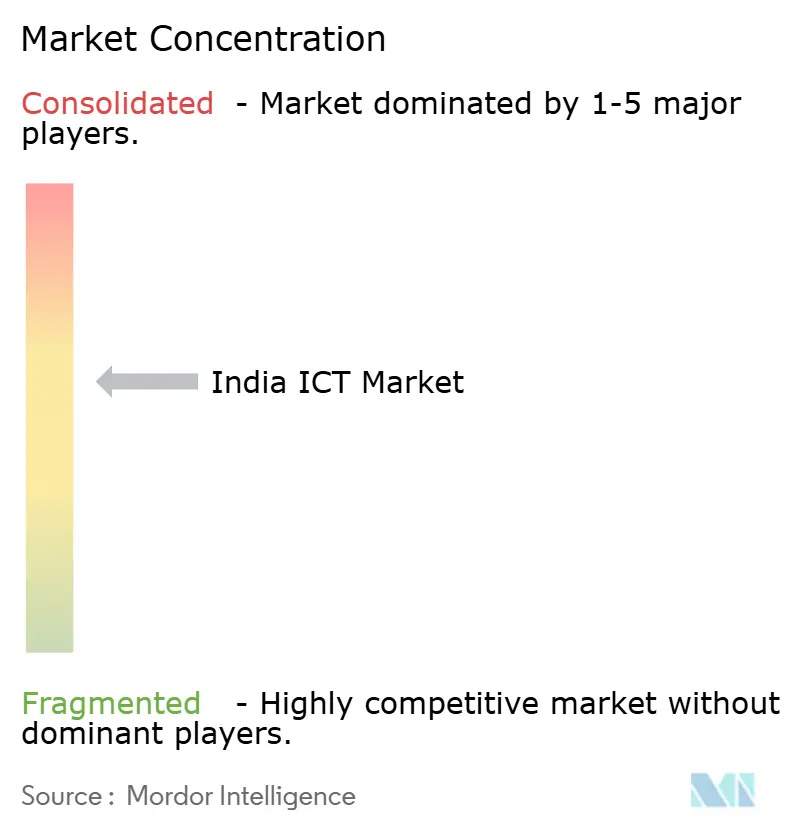

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドICT市場分析

インドICT市場規模は、2025年の1,555億7,000万米ドルから2026年には1,732億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率9.67%で2031年までに2,748億6,000万米ドルに達すると予測されています。継続的なソブリンクラウドの義務化、デバイス上での人工知能推論の急増、および生産連動型インセンティブ(PLI)プログラムの成熟化が、2020年〜2025年の軌跡を超えて支出曲線を加速させています。企業は、認定ソブリンクラウド上で稼働するマイクロサービスへとモノリシックなワークロードを再構築しており、この転換がハイブリッドクラウドオーケストレーションツールおよびDevSecOps人材への需要を高めています。同時に、モバイルファーストの消費形態により月間データトラフィックが20エクサバイトを超え、通信事業者は5Gカバレッジの高密度化を進め、ハイパースケーラーは南インドおよび北インドで容量を増強しています。PLIスキームはノートパソコン、タブレット、サーバーの国内組立を促進し、輸入依存度を低下させ、国内購入者のリードタイムを短縮しています。

主要レポートのポイント

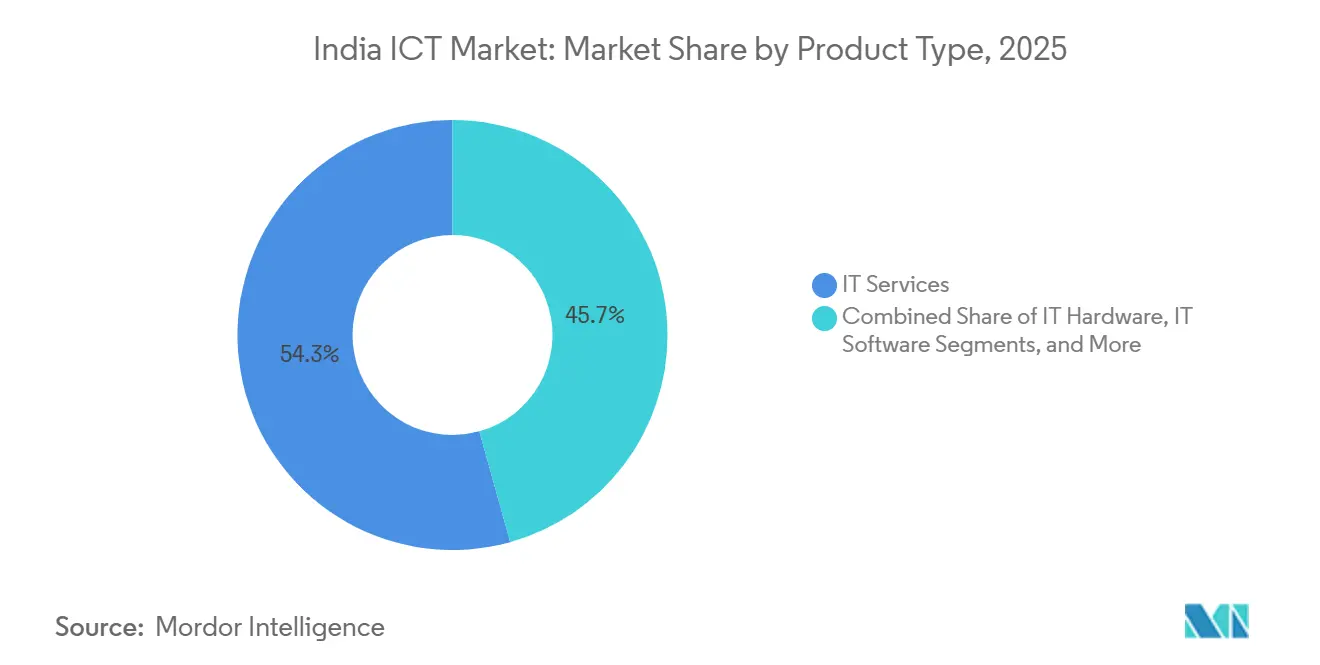

- 製品タイプ別では、ITサービスが2025年に54.32%の収益シェアでトップとなり、ITセキュリティおよびサイバーセキュリティは2031年までに年平均成長率10.08%を記録する見込みです。

- 企業規模別では、大企業が2025年に63.14%の支出シェアを占め、中小企業は2031年まで年平均成長率9.82%で拡大する見通しです。

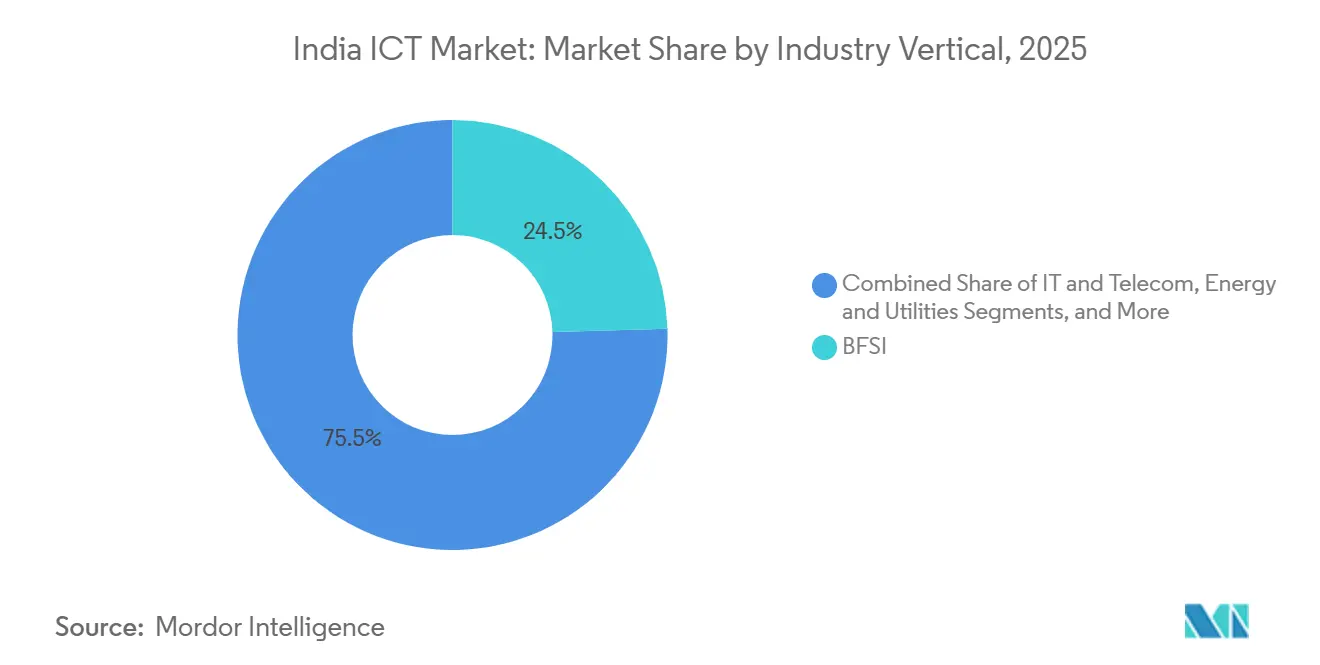

- 業種別では、BFSIが2025年のインドICT市場規模の24.54%のシェアを保有し、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率11.19%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドICT市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インド中小企業におけるクラウドサービスの急速な普及 | +1.5% | 全国規模、西インドおよび南インドに集中 | 短期(2年以内) |

| 政府主導のデジタルインディアプログラムおよびeガバナンスの推進 | +1.8% | 全国規模、デリー、ムンバイ、ベンガルールで早期成果 | 中期(2〜4年) |

| 国内電子機器製造スキーム(PLI)の拡大 | +1.2% | 全国規模、タミル・ナードゥ州、カルナータカ州、ウッタル・プラデーシュ州が主導 | 長期(4年以上) |

| モバイルデータ消費の急増と5Gの展開 | +2.1% | 全国規模、都市部クラスターが先行し、第2層都市へ波及 | 中期(2〜4年) |

| インドSaaSスタートアップへのベンチャーキャピタル投資の増加 | +1.0% | グローバル規模、ベンガルール・チェンナイで製品開発 | 中期(2〜4年) |

| 厳格なデータ保護法を背景としたサイバーセキュリティソリューションへの需要拡大 | +1.3% | 全国規模、重要インフラおよびBFSIに注力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導のデジタルインディアプログラムおよびeガバナンスの推進

デジタルインディア構想は、接続性の展開からサービス層のイノベーションへと進展しており、その象徴として、インドスタックは2025年12月に125億件の統合決済インターフェース(UPI)取引を処理し、前年比28%増を記録しました。[1]インド国家決済公社、「UPI取引統計」、npci.org.in 州の調達機関はクラウドファーストアーキテクチャを義務付けており、レガシーソフトウェアベンダーは電子情報技術省が承認したソブリンクラウドへのアプリケーション移行を余儀なくされています。政府eマーケットプレイス内の人工知能対応ベンダー探索ツールは、調達サイクル時間を35%短縮し、62,000社のICTサプライヤー全体での取引透明性を向上させました。クラウドネイティブ開発向けのDevSecOpsスキルは不足しているため、国内インテグレーターはグローバルハイパースケーラーと連携してローカライズされたケイパビリティセンターを構築しています。アーユシュマン・バーラトの下での医療改革により5億8,000万件の健康識別子が生成され、45,000の公共施設における医療情報相互運用性規格(FHIR)の普及が加速しています。監査証跡と暗号化に関する厳格な居住要件が、非準拠の外国ベンダーに対する参入障壁を高めています。

モバイルデータ消費の急増と5Gの展開

インドの5G加入者数は2025年末までに1億2,000万人を超え、Reliance JioおよびBharti Airtelが200都市に40万基地局を展開することで支えられています。高精細動画、クラウドゲーミング、ハイブリッドワーク向けビデオ会議の普及により、1ユーザーあたりの月間平均データ使用量は22ギガバイトに達しました。産業パイロットでは、ネットワークスライシングにより自動車および港湾物流の現場でエンドツーエンドの遅延が10ミリ秒未満に短縮されたことが示されています。2025年のミリ波オークションにより、光ファイバー普及率が15%未満の地域でレガシー光ファイバーに対抗する固定無線アクセスが解禁されました。Yotta InfrastructureやCtrlS Datacentersなどのエッジデータセンター事業者は、リアルタイム分析ワークロードに対応するための追加容量として12億米ドルを投資予定です。2023年電気通信法への準拠により、通信事業者は通話詳細記録を180日間保存する義務を負い、新たなマネージドコンプライアンスサービスの収益源が生まれています。

国内電子機器製造スキーム(PLI)の拡大

PLIスキームは、Dell、HP、Acerおよび国内大手のDixon TechnologiesとLava Internationalを含む42社の申請者から3兆5,000億インドルピー(42億米ドル)のコミットメントを集めました。2025年度のノートパソコンおよびタブレットの国内生産台数は820万台に増加し、輸入費用を削減し、企業購入者のサプライチェーンの混乱を抑制しました。プリント回路基板組立およびディスプレイパネルを中心とする部品のローカライズは依然として海外に集中しており、2027年までの付加価値の可能性を50%未満に制限しています。2025年10月に開始されたネットワーク機器の段階的製造プログラムは、輸出コミットメントにインセンティブを連動させ、インドを地域のハードウェアハブとして位置付けています。タミル・ナードゥ州とカルナータカ州の州政府は、ワンストップ窓口の許認可と電力補助金を提供し、中国沿岸部と比較して総所有コストを12〜15%削減しています。15のICTカテゴリーにわたる必須品質管理命令により、デバイスの信頼性が向上し、企業顧客の保証請求が減少しています。

厳格なデータ保護法を背景としたサイバーセキュリティソリューションへの需要拡大

デジタル個人データ保護法は2025年4月に施行され、機密個人データの侵害に対して最大2億5,000万インドルピー(3,000万米ドル)の罰則が科せられます。ランサムウェアの被害件数は2025年に前年比42%増加し、ヘルスケア、物流、製造業のリスクが高まっています。ハイブリッドワークモデルの普及とアプリケーションプログラミングインターフェース(API)の攻撃対象領域の拡大に伴い、ゼロトラストネットワークアクセスの展開が加速しています。インド準備銀行は、すべての決済システム事業者に対して多要素認証とエンドツーエンド暗号化を義務付け、セキュリティオペレーションセンターの構築とマネージド検知・対応のアウトソーシングを促進しています。Quick Heal Technologiesなどの国内ベンダーは、国内データ居住要件を活用して規制業種でグローバル競合他社からシェアを獲得しています。ISO 27001などのセキュリティ認証は、2025年に発行されたBFSIの提案依頼書の72%に登場しており、コンプライアンスが購買の前提条件となっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 第2層都市における高度ITスキル人材の慢性的不足 | -0.9% | 全国規模、インドール、コインバトール、ジャイプールで深刻 | 中期(2〜4年) |

| 輸入ハードウェアコストに影響するルピー為替レートの変動 | -0.7% | 全国規模、ハードウェアOEMおよびシステムインテグレーターに影響 | 短期(2年以内) |

| 農村部における最終マイル接続の断片化 | -0.5% | 農村インド、東部および北東部地域に集中 | 長期(4年以上) |

| 外国クラウドプロバイダーに対する地政学的審査の強化 | -0.4% | 全国規模、多国籍企業および政府に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第2層都市における高度ITスキル人材の慢性的不足

インドは2025年度にIT従業員を純増29万人追加しましたが、コインバトールやインドールなどの第2層ハブでの離職率は22%超を維持し、ベンガルールより4ポイント高い水準でした。国家スキル開発公社は2025年中に新興技術向けの卓越センターを150か所開設しましたが、卒業者数は需要を約35%下回っています。[2]国家スキル開発公社、「技術スキリングイニシアティブ」、nsdcindia.org 企業は、第2層の拠点での採用サイクルが40%長くなり、Kubernetesオーケストレーションおよびセキュアなソフトウェア開発ライフサイクルの習熟度ギャップを埋めるためのトレーニングコストが高いと指摘しています。アーメダバードやビシャーカパトナムに進出するグローバルケイパビリティセンターは、中堅のドメイン専門家の確保に苦労しており、コスト裁定からイノベーションハブへの転換が制限されています。教育省は2024年に国立工科大学で4年制の人工知能学位課程を導入しましたが、最初のコホートが卒業するのは2028年です。ブロードバンド品質の不均一さがスキルインディアデジタルの普及をさらに妨げ、多くの参加者が実践的なラボアクセスを得られない状況が続いています。

輸入ハードウェアコストに影響するルピー為替レートの変動

ルピーは2025年暦年に対米ドルで4.8%下落し、サーバー、ストレージアレイ、ネットワークスイッチの着地価格が約6%上昇しました。国内組立が限定的な相手先ブランド製造業者(OEM)は、為替変動の最大80%を90日以内に企業購入者に転嫁し、設備投資計画を圧迫しています。PLIスキームによりノートパソコン輸入への依存度は低下しましたが、プロセッサ、メモリモジュール、ソリッドステートドライブは依然として90%を輸入に依存しています。ベンダー管理在庫を通じて価格を固定する複数年契約は、運転資本の負担をサプライヤーに転嫁し、サプライヤーは国内設備投資を先送りにしています。2025年後半の12か月契約の先物ヘッジコストは3.2%に上昇し、ディストリビューターのマージンバッファーを侵食しています。外国為替管理法に基づく書類手続きにより、高性能コンピューティングの輸入に約15日の追加調達日数が発生しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが収益を支え、セキュリティが成長を牽引

ITサービスは2025年収益の54.32%を生み出し、アプリケーション開発、インフラ管理、ビジネスプロセスアウトソーシングのグローバル提供ハブとしてのインドの役割を再確認しました。ITセキュリティおよびサイバーセキュリティのインドICT市場シェアは、厳格なデータ保護罰則とランサムウェア攻撃の増加に牽引され、そのサブセグメントが2031年まで年平均成長率10.08%で拡大するにつれて拡大する見込みです。2020年〜2025年のITサービスの過去の年平均成長率7.5%と2031年までの予測成長率9.2%を比較すると、高付加価値コンサルティングおよびクラウド移行の義務化への転換が浮き彫りになります。PLIスキームの下、2025年度のノートパソコンおよびタブレットのハードウェア組立台数は820万台に増加しましたが、サプライチェーンは依然として輸入チップセットへの依存度が高く、コストが為替変動にさらされています。[3]電子情報技術省、「デジタルインディアプログラム」、meity.gov.in

企業は永続的なソフトウェアライセンスから従量課金制のSaaSへと資金を振り向けており、この動きがクラウドおよびプラットフォームサービスのインドICT市場規模を10%台半ばの成長率で拡大させています。ZohoやFreshworksなどの国内SaaSベンダーは、ローカライズされたコンプライアンスとルピー建て価格設定を活用して、製造業および小売業の中堅市場クライアントを獲得しています。24時間365日のセキュリティオペレーションセンター監視と規制報告を含むマネージドセキュリティサービスは、組織が脅威ハンティングのスキル不足に直面する中で認知度を高めています。ハイパースケーラーは、データローカライゼーション規則に対応するため2027年までに累計150億米ドルの設備増強を約束しており、コロケーションおよびディザスタリカバリサービスへの付随需要を喚起しています。一方、ビジネスプロセスアウトソーシングは法律および臨床研究における知識プロセス業務へとシフトしており、賃金インフレにもかかわらずグローバルBPO収益の38%というインドのシェアを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:中小企業が加速、大企業は最適化

大企業は2025年支出の63.14%を支配し、BFSI、製造業、通信における複数年にわたる近代化によって支えられています。しかし、コアシステムの更新が完了に近づくにつれて成長は鈍化しており、最高情報責任者(CIO)は生成AIパイロットおよびデータ分析プラットフォームへの予算再配分を進めています。中小企業は、緊急信用枠保証スキームの下での信用アクセスの容易化とクラウド導入による初期インフラコストの低下を反映し、2031年まで年平均成長率9.82%で成長すると予測されています。中小企業向けのインドICT市場規模は、取引ごとの課金制SaaSの恩恵を受けており、インフラ支出を約40%削減しながら、中小規模の小売業者や物流事業者のデジタル化を加速させています。

中小企業は、統合コミュニケーション、デジタル決済、顧客関係管理SaaSを活用して大手企業との競争格差を縮小しており、2025年までに小売業および物流業での導入率が35%を超えています。大企業はソフトウェア開発ライフサイクルにAI駆動の自動化を組み込み、請求可能な人員を削減してリリース速度を向上させています。技術支出はまた、政府eマーケットプレイス内のサービスとしてのプラットフォーム消費を通じて設備投資から運用費モデルへとシフトしており、同プラットフォームは2025年度に2兆インドルピー(240億米ドル)相当のICT注文を処理しました。売上高5,000万インドルピー(54万米ドル)超の企業への電子インボイス義務化により、中小企業はクラウドベースの企業資源計画および税務コンプライアンスシステムの導入を迫られ、デジタル浸透がさらに深まっています。

業種別:BFSIがトップ、ヘルスケアが急成長

BFSIは、銀行がコアシステムを近代化しインド準備銀行のサイバーセキュリティ指令を遵守したことで、2025年支出の24.54%を占めました。ヘルスケアおよびライフサイエンスのインドICT市場シェアは現時点では小さいものの、最も急速に成長しており、アーユシュマン・バーラトの電子健康記録義務化と月間1,800万件の相談に達した遠隔医療の急増を背景に、2031年まで年平均成長率11.19%で拡大すると予測されています。一方、通信事業者は2025年にネットワーク機能の仮想化とエッジコンピューティングの展開に120億米ドル超を投資し、音声サービスから低遅延プラットフォームへのセクターの転換を裏付けています。

政府および公共行政機関はクラウドファースト調達を採用しており、2025年12月に記録された125億件の取引がインドスタックのスケーラビリティを示しています。小売、Eコマース、物流企業は倉庫管理アルゴリズムとオムニチャネル顧客エンゲージメントを展開し、2025年のICT支出を前年比14%増加させました。製造工場は産業用IoTセンサーとデジタルツインを統合し、計画外のダウンタイムを最大22%削減して予知保全分析プラットフォームへの投資を促進しています。電力公益事業者は、電力省の2027年までに2億5,000万台のデバイスを展開するという義務に沿ってスマートメーターインフラを設置しており、エッジ分析とサイバーセキュリティへの持続的な需要を生み出しています。金融および資本市場における業種固有の規制は、データローカライゼーションと監査証跡の要件を引き続き強制し、堅調なICT支出水準を維持しています。[4]インド準備銀行、「中小企業向け信用保証スキーム」、rbi.org.in

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

南インドは2025年収益の最大シェアを獲得し、ベンガルールの1,800のグローバルケイパビリティセンターと、PLIスキームの下でノートパソコンおよびタブレット420万台を生産したチェンナイの電子機器回廊が支えています。南インドのインドICT市場は、データ居住義務を満たすためのMicrosoft Azure、Amazon Web Services、Google Cloudによる合計60億米ドルのハイパースケール投資に牽引され、2031年まで年平均成長率9.4%で成長すると予測されています。カルナータカ州とタミル・ナードゥ州はワンストップ窓口の許認可と電力補助金を提供し、中国沿岸部と比較して総所有コストを最大15%削減し、OEMクラスターの形成を促しています。ハイデラバードとベンガルールはAI研究所とT-Hubなどのスタートアップインキュベーターを擁し、2025年までに450のSaaSベンチャーを支援し18のユニコーンを輩出して、イノベーション主導の成長を強化しています。

西インド、すなわちマハーラーシュトラ州とグジャラート州は、ムンバイのBFSIエコシステムとプネーの自動車電子機器基盤に支えられ第2位のシェアを保有しており、2025年のICT支出は9.1%増加しました。ムンバイ・プネー産業回廊の光ファイバーバックボーンは5ミリ秒未満の遅延を実現し、資本市場のリアルタイム取引およびアルゴリズムシステムを支えています。北インドは、ノイダとグルグラムがeガバナンスワークロードに対応するハイパースケールデータセンターを誘致するにつれてギャップを縮小しており、同地域は2031年まで最速の年平均成長率9.8%を記録すると予測されています。デリーの国家情報センタークラウドゾーンが公共部門のSaaS投資をさらに北部へ引き寄せています。

西ベンガル州やオディシャ州を含む東インドは、最終マイル接続の断片化により最小の貢献にとどまっていますが、コルカタのビジネスプロセスアウトソーシングクラスターは州税制優遇措置を背景に勢いを増しています。バーラットネットプログラムは2027年までに25万のグラム・パンチャーヤットを光ファイバーで接続することを目指しており、これにより未開拓地域での遠隔医療とEコマースが拡大する可能性があります。マハーラーシュトラ州、カルナータカ州、テランガーナ州の地域データセンター政策は、設備投資の払い戻しと電力税の免除を通じて、投資の流れを南部および西部のハブへと誘導しています。

競合ランドスケープ

インドICT市場は中程度の集中度を示しており、上位5社のITサービスベンダーであるTata Consultancy Services、Infosys、HCL Technologies、Wipro、Tech Mahindraがサービス収益の主要シェアを支配しています。自動化により請求可能な人員が年間8〜10%圧縮されており、既存大手は生成AIコパイロットをソフトウェア開発ワークフローに組み込んだ成果ベースの契約へと移行しています。

Reliance JioとBharti Airtelは、企業向け接続にマネージドセキュリティ、エッジコンピューティング、統合コミュニケーションをバンドルし、中小企業クライアント向けのワンストップソリューションプロバイダーとして自社を位置付けています。ハイブリッドクラウドオーケストレーションへの需要は、国内インテグレーターがRed HatおよびVMwareとのアライアンスを通じて埋めるホワイトスペースを生み出し、ソブリンクラウドとグローバルクラウド間のワークロードポータビリティを確保しています。

業種特化型SaaSの挑戦者は急速に拡大しており、Zohoはローカライズされたコンプライアンスとルピー建て価格設定を組み合わせてインドのCRMセグメントの15%を保有し、FreshworksはNASDAQ上場後にITサービス管理へと事業を拡大しています。データ居住規則は国内ゾーンを持たない外国クラウドに対する参入障壁を生み出し、Tata Communications、CtrlS Datacenters、Yotta Infrastructureに対して電子情報技術省が認定するソブリンクラウドサービスでのファーストムーバー優位性を与えています。戦略的な動きとしては、InfosysがIndustry 4.0スキルを深化させるために欧州のエンジニアリングサービス企業を15億米ドルで買収し、HCL TechnologiesがBFSIクライアント向けの生成AIソリューションでGoogle Cloudと提携したことが挙げられます。特許出願、特に2025年にPersistent Systemsが提出した42件は、純粋な人員増強から知的財産主導の差別化への転換を示しています。ISO 27001などのセキュリティ認証が入札の前提条件として支配的となっており、サイバーセキュリティが競争上の堀としての役割を担っていることを裏付けています。

インドICT産業リーダー

Tata Consultancy Services Limited

Infosys Limited

HCL Technologies Limited

Wipro Limited

Tech Mahindra Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Tata Consultancy Servicesはベンガルールに人工知能研究開発センターを設立するために5億米ドルを投資することを約束し、2026年12月までに2,000人の専門家を採用する計画を発表しました。

- 2025年12月:Reliance Jioは中小企業向けにサービスとしてのマネージドセキュリティを導入し、デジタル個人データ保護法に基づくエンドポイント保護、セキュリティオペレーションセンター監視、コンプライアンス報告をバンドルしました。

- 2025年11月:Infosysは欧州のエンジニアリングサービス企業を15億米ドルで買収し、Industry 4.0ポートフォリオに8,000人のエンジニアを追加しました。

- 2025年10月:Microsoft Indiaはムンバイ、ベンガルール、ハイデラバードに3つの可用性ゾーンを追加するAzure容量の30億米ドル拡張を発表しました。

インドICT市場レポートの調査範囲

インドICT市場は、デジタルトランスフォーメーション推進の拡大、ITインフラの進歩、クラウドコンピューティング、人工知能、モノのインターネット(IoT)などの新興技術の普及拡大に牽引され、著しい成長を遂げています。市場はまた、デジタル化を促進する政府政策と、さまざまな業種にわたるITサービスの拡大によっても支えられています。

インドICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ・サイバーセキュリティ、通信サービス)、企業規模(中小企業、大企業)、業種(政府・公共行政、BFSI、ITおよび通信、エネルギー・公益事業、小売・Eコマース・物流、製造業・Industry 4.0、ヘルスケア・ライフサイエンス、石油・ガス、その他業種)別に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ・サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよび通信 |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造業・Industry 4.0 |

| ヘルスケア・ライフサイエンス |

| 石油・ガス |

| その他業種 |

| 製品タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ・サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 政府・公共行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギー・公益事業 | ||

| 小売・Eコマース・物流 | ||

| 製造業・Industry 4.0 | ||

| ヘルスケア・ライフサイエンス | ||

| 石油・ガス | ||

| その他業種 | ||

レポートで回答される主要な質問

2031年のインドICT市場の予測規模は?

インドICT市場は2031年までに2,748億6,000万米ドルに達すると予測されています。

サイバーセキュリティセグメントの成長速度は?

サイバーセキュリティ支出は2026年〜2031年の間に年平均成長率10.08%を記録すると予測されています。

インドのICTランドスケープで最も急成長している地域はどこですか?

北インドは、データセンター投資の加速により2031年まで最速の年平均成長率9.8%を記録すると予測されています。

なぜ中小企業が将来のICT需要を牽引しているのですか?

政府の信用保証と手頃なSaaSモデルにより、中小企業は初期コストを低く抑えながら業務のデジタル化を進めることができます。

デジタル個人データ保護法はICT支出にどのような影響を与えますか?

同法は厳しい違反罰則を課しており、企業はゼロトラストアーキテクチャとマネージドセキュリティサービスへの多額の投資を余儀なくされています。

ITサービスプロバイダー間の市場集中度はどの程度ですか?

上位5社のベンダーがサービス収益の約42%を支配しており、中程度の集中度スコア6に相当します。

最終更新日: