インドネシア石炭市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

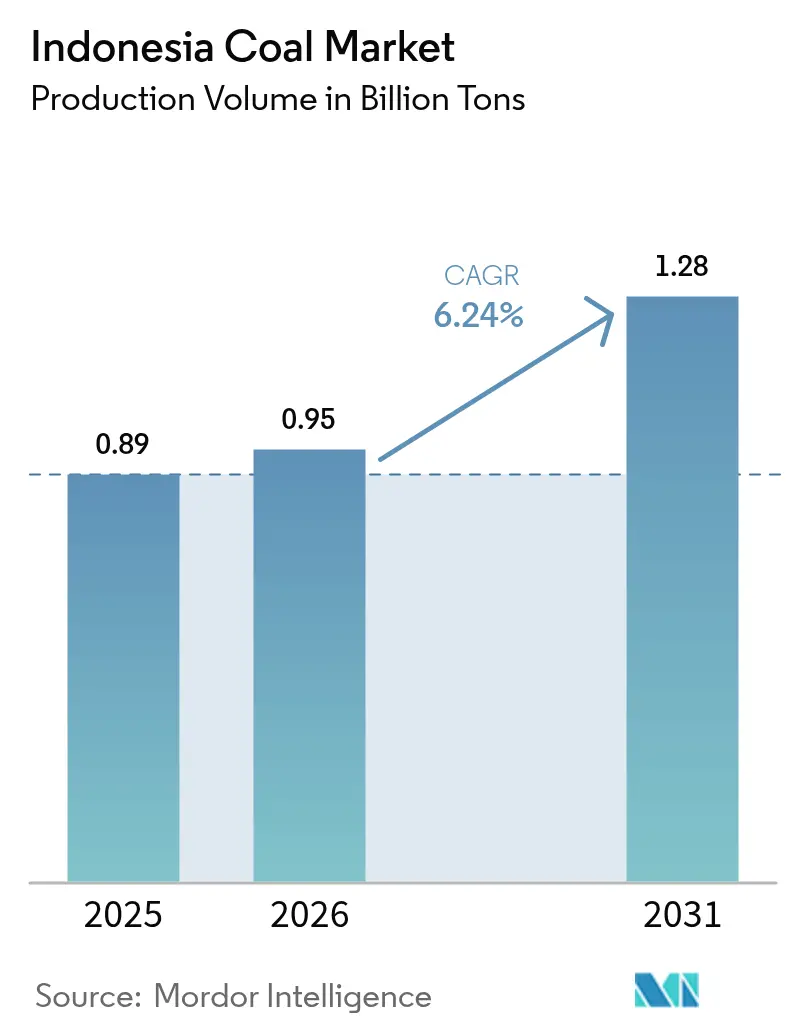

| 基準年の市場規模 (2025) | 0.89 十億トン |

| 市場取引高 (2026) | 0.95 十億トン |

| 市場取引高 (2031) | 1.28 十億トン |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア石炭市場分析

インドネシア石炭市場規模は、2025年の8億9,000万トンから2026年には9億5,000万トンに成長し、2026年〜2031年の6.24%のCAGRで2031年までに12億8,000万トンに達すると予測されています。

市場の規模は、インドネシアが世界最大の一般炭輸出国であるという地位と、同国の電源構成における定着した役割を反映しています。PLN(インドネシア国家電力公社)の継続的なベースロード需要、ニッケル製錬の急増、そしてチャイナ・プラス・ワン戦略の拡大が、脱炭素化に向けた言説の高まりにもかかわらず、需要成長を下支えしています。統合型の採掘事業者は長期的なオフテイク契約を締結してキャッシュフローを安定させており、戦略的な埋蔵資源の品質がプレミアムグレード生産者にさらなる価格決定力をもたらしています。同時に、ガス化およびジメチルエーテル(DME)プロジェクトを促進する規制改革により、低品位炭に対する新たな国内需要が生まれています。これらの並行するトレンドは、世界の石炭に対する資本コストが上昇する中でも、インドネシア石炭市場が引き続き底堅さを維持することを示しています。

主要レポートの要点

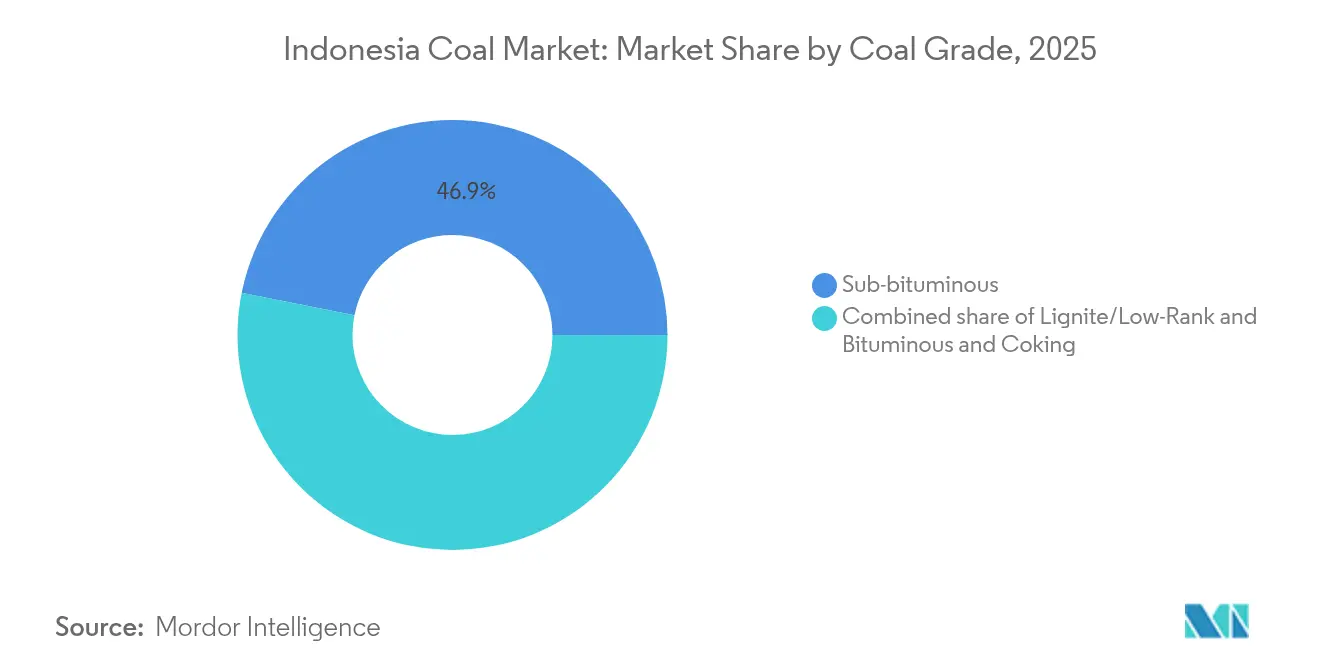

- 石炭グレード別では、亜瀝青炭が2025年のインドネシア石炭市場シェアの46.85%を占め、一方で瀝青炭および原料炭グレードは2026年から2031年にかけて7.86%のCAGRで成長する見込みです。

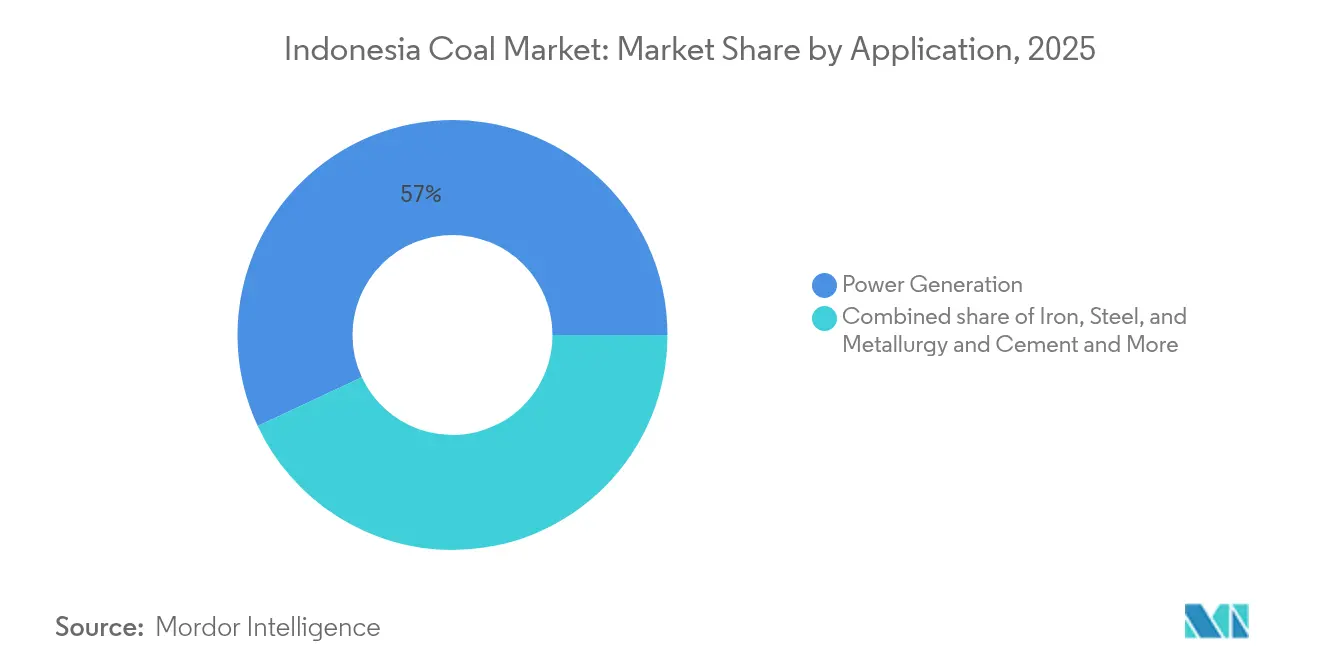

- 用途別では、発電が2025年のインドネシア石炭市場の56.95%のシェアを維持し、一方で鉄鋼・冶金セグメントは2031年にかけて8.68%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア石炭市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (〜)% CAGRへの影響(予測) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| PLN主導による低発熱量(低CV)一般炭の長期ベースロード需要 | +2.1% | インドネシア 国内 | 中期 (2〜4年) |

| ニッケルおよびEV電池製錬所向け石炭火力自家発電の急増 | +1.8% | インドネシア 中核、アジア太平洋地域への波及 | 短期 (2年以内) |

| チャイナ・プラス・ワン戦略による海上輸送需要のインドネシアへのシフト | +1.5% | グローバル 海上輸送市場 | 中期 (2〜4年) |

| 低品位炭向け政府「ガス化・DME」インセンティブ | +0.9% | インドネシア 国内 | 長期 (4年以上) |

| 高発熱量(高CV)輸出プレミアムを解放するCCUSパイロット | +0.7% | グローバル 輸出市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

PLN主導による低発熱量(低CV)一般炭の長期ベースロード需要

PLN(インドネシア国家電力公社)が再生可能エネルギーの急速な拡大に取り組む余地は限られており、石炭はインドネシアの電力ディスパッチ体系の中核に位置し続けています。[1]PLN、「RUPTL 2021-2030」、pln.co.id 補助金付き電気料金は、同公社が最低コストの発電燃料を優先することを要求しており、亜瀝青炭はジャワ・バリの負荷センターへの供給において最も費用対効果の高い選択肢であり続けています。系統の安定性は、石炭火力発電所がバッテリーストレージよりも低い限界費用で周波数・電圧サービスを提供できることから、ディスパッチ上の優位性をさらに強固なものにしています。財務面では、PLNの石炭調達予算配分が予測可能であることにより、取引相手の信用リスクが低減し、採掘事業者が数年単位のオフテイク契約を構築して供給量を確保することが可能となっています。その結果、インドネシア石炭市場は、再生可能エネルギーの浸透が段階的に進む中でも持続する構造的な需要の下限から恩恵を受けています。

ニッケルおよびEV電池製錬所向け石炭火力自家発電の急増

インドネシアの2020年ニッケル鉱石輸出禁止措置は、電気炉操業に継続的な電力を必要とするニッケル精錬複合施設への150億米ドルを超える資本流入を引き起こした。[2]戦略国際問題研究所、「インドネシアにおけるニッケル精錬」、csis.org 中国系資本の製錬所は、200〜350 MWの規模の自家石炭発電所を敷地内に設置することが常態化しており、国営電力会社(PLN)の給電優先順位に左右されない専用市場を形成している。この動向はインドネシア石炭市場を強化しており、専用(キャプティブ)契約は通常ドル建ての電力購入契約を伴うため、鉱山会社は電力会社向け供給よりも高い実現価格を得ることができる。このビジネスモデルは、収益源を多様化しながらプレミアムマージンを確保するものである。川下プレーヤーが前駆体カソードおよびバッテリー材料へと事業を拡大するにつれ、石炭使用量は逆説的に低炭素経済とも結びつき、需要はさらに拡大する。これらのトレンドにより、2030年まで産業向け需要の伸びは全国平均消費量の伸びを上り続ける。

チャイナ・プラス・ワン戦略による海上輸送需要のインドネシアへのシフト

2022年以降の貿易再編により、北東アジアの電力会社およびトレーダーは地政学的リスクへのヘッジとしてインドネシア産石炭への注目を高めている。[3]国際エネルギー機関、「石炭2024」、iea.org この動向はインドネシア石炭市場に強力な支援をもたらしている。中国は2024年に5億4,300万トンの石炭を輸入したが、買い手がオーストラリア産およびロシア産への依存を縮小する中、増加分の大部分はインドネシア産が占めた。航海距離が短いため、南アフリカ産またはコロンビア産と比較してトン当たり3〜4米ドルのフレートコスト削減が実現し、インドネシアの揚地コスト優位性が強化されている。サマリンダおよびカリマンタン港からの石炭用船チャーター活動などの先行指標は、価格調整局面においても持続的なスポット市場の流動性を示している。単一供給源への依存を低減する「チャイナ・プラス・ワン」政策は、インドネシア生産者にとって強靭な輸出先を確保するものとなっている。

低品位炭向け政府「ガス化・DME」インセンティブ

改定された採掘規制PP 25/2024は、免許延長を受けるにあたり、採掘許可保有者がシンガス、メタノール、またはDME製造などの具体的な付加価値計画を示すことを義務付けています。財政的な優遇措置には、加速償却、付加価値税(VAT)免除、およびガス化設備の輸入関税軽減が含まれます。南スマトラのパイロットプロジェクトは、商業化が実現した際に年間最大600万トンの亜炭を変換することを目指しており、これにより輸出市場でディスカウントを受けていた産出量の一部が吸収される可能性があります。下流への統合により国内需要が多様化し、インドネシアが石炭由来化学品の地域供給者としての地位を確立することで、インドネシア石炭市場が海上輸送の一般炭ベンチマークの変動から保護されます。

抑制要因の影響度分析*

| 抑制要因 | (〜)% CAGRへの影響(予測) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 国内市場義務(DMO)価格上限の義務化 | -1.2% | インドネシア 国内 | 短期 (2年以内) |

| JETPの資金援助による石炭火力発電所の廃止加速 | -0.8% | インドネシア、 アジア太平洋地域 | 中期 (2〜4年) |

| 新規採掘許可に関する州レベルの事実上のモラトリアム(カリマンタン、スマトラ) | -1.1% | カリマンタン、 スマトラ州 | 短期 (2年以内) |

| インドネシア石炭に対するESG主導の貿易金融コストの上昇 | -0.6% | グローバル 貿易金融 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

国内市場義務(DMO)価格上限の義務化

インドネシアのDMO(国内市場義務)制度は、採掘事業者に対して年間産出量の25%を、高価格局面において輸出パリティを最大1トン当たり30米ドル下回る政府設定のベンチマーク価格で販売することを義務付けています。[4]エネルギー鉱物資源省、「国内市場義務規制」、esdm.go.id この強制的なディスカウントはマージン拡大の機会を圧縮し、企業が輸出専用に指定された高発熱量グレードへ生産をシフトするインセンティブとなっています。金融機関はDMOの上限に晒された埋蔵資源評価を減額する傾向が強まっており、拡張のための資金調達が困難になっています。同政策はPLNや産業需要家を価格急騰から保護する一方で、新規低品位炭プロジェクトへの投資意欲を低下させ、インドネシア石炭市場における限界供給の成長を抑制しています。

JETPの資金援助による石炭火力発電所の廃止加速

200億米ドル規模の「公正なエネルギー移行パートナーシップ(JETP)」は、660 MWのチレボン1号機を皮切りに、2030年までに最大5 GWの亜臨界石炭発電設備を廃止することを提案している。早期廃止は廃炉実施後に国内需要を機械的に低下させ、関連する借り換え条件は代替石炭資産の建設を制限する。電力会社は失われた発電量を再生可能エネルギーの追加または高効率の超々臨界圧ユニットで補う必要があり、インドネシア石炭市場における石炭供給者に計画上の不確実性をもたらしている。展開ロジスティクスは多国間資金調達のマイルストーンに依存するものの、方向性は明確であり、中期を超えた先では国内需要見通しが最終的に引き締まることになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

石炭グレード別:プレミアムグレードが市場シェアを拡大

亜瀝青炭は2025年のインドネシア石炭市場の46.85%を占め、東カリマンタンおよび南カリマンタンの豊富な炭層を活用して国内外の買い手にコスト競争力のある燃料を供給している。現在の優位性を維持しつつも、瀝青炭および原料炭の生産量は2026年から2031年にかけてCAGR 7.86%で成長すると予測されており、インドネシア石炭市場におけるシェアは2025年の26.40%から2031年には約3分の1へと上昇する見込みである。高カロリー品位はトン当たり15〜20米ドルのプレミアムを解放し、アジアにおける超々臨界圧発電所の新たな仕様要件に合致する。地域の高炉からの原料炭需要は、適切な埋蔵品質を持つ生産者の価格決定力をさらに強化する。褐炭は国内のガス化パイロットプロジェクトおよび旧来の低効率ボイラー向けに特化しており、成長は横ばいにとどまる見込みである。生産地理は品位分布を反映しており、PT Kaltim Prima Coalなどの東カリマンタンのオペレーターはプレミアム品位に注力する一方、スマトラの鉱山会社は主にPLN向けに亜瀝青炭を供給している。この品質セグメンテーションにより、企業は価格差とロジスティクス経済性に応じて品位間のブレンド比率を調整することで市場変動に対してヘッジしながら、ポートフォリオのバランスを取ることが可能となっている。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:鉄鋼・冶金が成長を牽引

発電用途は2025年のインドネシア石炭市場シェアの56.95%を占め、国家ベースロード発電における同燃料の卓越した役割を示している。しかし、鉄鋼・冶金セグメントは川下のバッテリー金属加工の普及に伴い、2031年までCAGR 8.68%を記録し、他のすべてのセグメントを上回る成長が予測されている。産業用キャプティブユニットに割り当てられたインドネシア石炭市場規模は、スラウェシおよび北マルクにおける新たな統合ステンレス鋼・カソード前駆体複合施設の建設を反映し、2026年の5,160万トンから2031年には8,420万トン超へと増加する見込みである。電力はPLNの負荷曲線に不可欠であり続けるが、現在の石炭発電所パイプラインが完成すると成長率は中一桁台に鈍化する。対照的に、製錬所の需要は電力会社の給電に関わらず石炭消費を保証する電力購入契約に紐付けられている。鉄鋼セクターの需要は、インドネシアの大規模な有料道路および都市鉄道プログラムに連動した国内鉄筋消費に支えられ堅調を維持するが、製錬所電力よりも拡大ペースは緩やかである。セメント会社の増分燃料需要は都市化および東カリマンタンの新首都インフラと連動しているが、累積石炭需要量は総量の5%未満にとどまる。キャプティブ電力の急増は、増分成長を産業ユーーへと再方向付けし、鉱山会社にPLN政策変更の影響を受けにくい多様化した販売先を提供している。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

東カリマンタンはインドネシアの115億9,000万トンの確認石炭埋蔵量の38%を管理し、国の輸出ロジスティクスの基盤を形成するとともに、インドネシア石炭市場の供給信頼性を支えている。同州のサマリンダ港およびボンタン港は年間を通じた深水積み込みが可能であり、ケープサイズ型チャーターに対応し、北アジアの主要消費国への航海時間を短縮する。南カリマンタンは追加生産量を供給しているが、低カロリーの石炭が主体であり、主にPLTU発電所契約およびフィリピンやベトナムのスポット入札向けに充当されている。スマトラのムシ盆地は大規模な褐炭資産を有し、PLNのスンバグセル系統に供給しているが、ムシ川の喫水制限により船積みサイズが制約され、フレートコストが上昇して輸出競争力が低下している。

州政府は財政収入増加を目的に採掘権使用料の構造見直しを開始しており、東カリマンタンの地方条例第1/2024号はその典型例として地方税を2パーセントポイント引き上げており、同様の動きが他の州にも波及する可能性が高い。インフラは依然として変動要因であり、北マルクの鉱山をオビ島の製錬所に結ぶ進行中の鉄道支線整備は、インドネシア石炭市場のキャプティブ電力向けに特化した増分能力を解放するものである。一方、52万6,144ヘクタールの森林利用権の取り消しは、生物多様性が豊かなパプアおよび西パプアを中心に生態系管理の厳格化を示しており、グリーンフィールド鉱山の開発が遅延する可能性がある。許認可発行の勢いは地域によって異なり、中カリマンタンの事実上のモラトリアムがライセンスを抑制する一方、南スマトラはガス化ロードマップのもとで積極的に投資を誘致している。

総じて、地理的ダイナミクスは輸出向けには集中し国内消費向けには地域的に分散した供給構造を生み出しており、インドネシアが太平洋岸熱帯炭取引における価格設定者としての地位を強化する一方で、州レベルの政策手段が限界的な成長を形成することを可能にしている。

競争環境

インドネシア石炭市場は中程度の集中度を示しており、Bumi Resources、Adaro Energy、Bayan Resourcesなどの統合型大手企業が国内生産量の半数以上を占めてるものの、グレードミックス、物流、コスト構造において激しく競争している。これらの生産者は専用の運搬道路、バージ船団、輸出ターミナルを保有しており、本船渡し(FOB)ベースの単位コストを1トン当たり40 米ドル以下に抑え、定期購入者に対して安定した納品を確保している。Bayan Resourcesは、Tabang鉱区のボトルネック解消と高壁採掘の導入によりストリップ比率の効率が改善した結果、2024年に業界最高水準の純利益率25.7%を達成した。Adaroは超低硫黄炭のベンチマークとして位置づけられており、日本および韓国においてプレミアム価格の実現を可能にしている。Geo EnergyやDelta Duniなどの中堅企業は、重い設備投資(キャペックス)を負担することなく迅速にスケールアップするため、外部委託採掘サービスを活用し、柔軟な請負業者またはニッチグレードサプライヤーとして自社を位置づけている。

財務面では、インドネシアの石炭企業は合計68 ビリオン 米ドルの現金残高を保有しており、ガス化またはCCUSパイロット事業への下流投資に向けた余裕を確保している。Bumi Resourcesが24 ビリオン トンの埋蔵量基盤を活用して年間生産量7,800万~8,000万トンを維持するとの公約は、供給の継続性を示すものであり、2025年に向けて表明された60 ビリオン 米ドルの売上目標は、価格および数量見通しに対する自信を裏付けている。競争上の差別化は、カーボンコンプライアンスのオプション性へとシフトしており、CCUSパイロット連携や再生可能エネルギーオフセットを持つ採掘企業は、ESGを重視するバイヤーとより長期の契約を確保し、ファイナンシングの審査が厳格化する中でも市場アクセスを維持することができる。

インドネシア石炭産業のリーダー企業

PT Bumi Resources Tbk

PT Adaro Energy Indonesia Tbk

PT Bayan Resources Tbk

PT Bukit Asam Tbk

PT Indo Tambangraya Megah Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:インドネシアの鉱業省は、国の天然資源を活用することを目的とした総額386億米ドルの18のプロジェクトを特定しました。これらのプロジェクトは、潜在的な投資先として主権富裕ファンドであるダナンタラ・インドネシア(Danantara Indonesia)に提示されています。

- 2025年2月:インドネシア政府は、526,144ヘクタールに及ぶ森林管理許可を取り消す計画を発表し、将来の鉱山拡張に対する生態系監視の厳格化を示しています。

- 2024年12月:2024年12月30日時点で、インドネシアの国内石炭生産量はエネルギー鉱物資源省(ESDM)の報告によると8億1,204万トンに達しました。ESDMのミネルバ・ワン・データ・インドネシア(MODI)のデータによると、総生産量のうち、国内消費が3億6,570万トンを占めました。一方、石炭輸出は4億1,757万トンで、2024年目標の4億9,000万トンには届きませんでした。

- 2024年11月:インドネシア政府は、石炭火力発電を2040年までに廃止するという意欲的な目標を設定し、従来の2056年という期限を大幅に前倒ししました。ブラジルのリオデジャネイロで開催されたG20サミットにて発表されたこの声明は、同じ2040年の期限までに75GW超の再生可能エネルギー設備を構築するという国家のコミットメントを再確認するものでもあります。

インドネシア石炭市場レポートの調査範囲

石炭は主として炭素で構成される堆積性鉱物であり、容易に燃焼します。石炭は黒色または暗褐色で、重量ベースで50%以上、体積ベース(固有水分を含む)で70%以上の炭素質物質を含んでいます。石炭は地質時代にわたって熱と圧力によって圧縮・硬化・化学変成・変成作用を受けた植物遺骸から構成されています。石炭は世界中で産出されますが、数百万年の歳月をかけて埋没・圧縮される以前に先史時代の森林や沼地が栄えていた地域に最も多く分布しています。

本レポートは、上述の全セグメントにおけるインドネシア石炭市場の市場規模と予測を生産量(トン)で提供しています。インドネシア石炭市場レポートには以下が含まれます:

| 亜炭/低品位炭 |

| 亜瀝青炭 |

| 瀝青炭および原料炭 |

| 発電 |

| 鉄鋼・冶金 |

| セメントおよびその他の用途 |

| 石炭グレード別 | 亜炭/低品位炭 |

| 亜瀝青炭 | |

| 瀝青炭および原料炭 | |

| 用途別 | 発電 |

| 鉄鋼・冶金 | |

| セメントおよびその他の用途 |

レポートで回答される主要な質問

2031年までのインドネシア石炭市場規模の予測は?

インドネシア石炭市場規模は2031年までに12億7,896万トンに達し、6.24%のCAGRで拡大する見込みです。

インドネシア石炭市場において最も急速に成長しているのはどの用途セグメントですか?

鉄鋼・冶金は2031年まで8.68%のCAGRを記録し、他のすべての用途を上回る成長が見込まれています。

インドネシアのグローバル石炭貿易フローにおける重要性はどの程度ですか?

インドネシアは2023年のグローバル海上石炭貿易の34%を占め、世界最大の一般炭輸出国としての地位を確固たるものにしています。

国内での石炭生産者のマージンを最も制約している規制要因は何ですか?

国内市場義務(DMO)政策は、国内販売産出量の25%に対して価格上限を設けており、高価格局面では1トン当たり最大30米ドルのマージンを削減します。

公正なエネルギー移行パートナーシップ(JETP)は石炭需要にどのような影響を与えますか?

JETPの2030年以前における5GWの亜臨界設備廃止という目標は、PLNの石炭消費量を段階的に低下させ、長期的な国内需要成長を緩やかにします。

プレミアムの瀝青炭および原料炭がシェアを拡大する見通しにある理由は何ですか?

高エネルギーグレードは価格プレミアムを引き出し、高効率発電所および製鉄の要件に適合することから、同セグメントは2026年〜2031年の間に7.86%のCAGRが予測されています。

最終更新日: