中国ICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

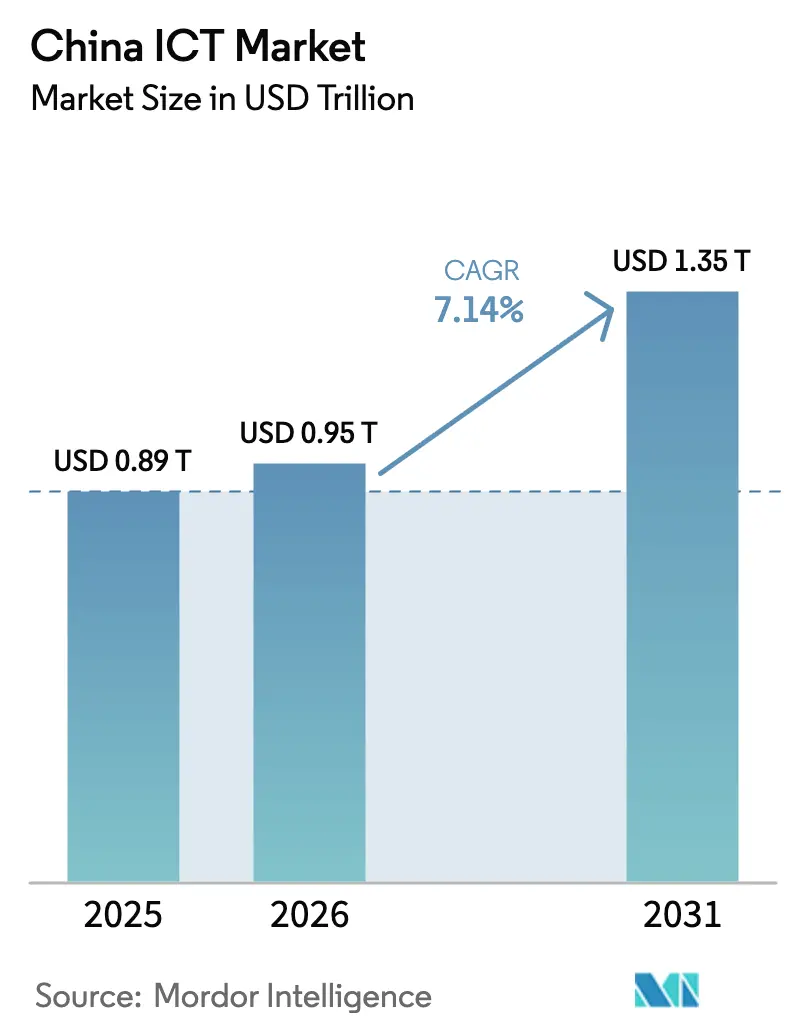

| 基準年の市場規模 (2025) | 0.89 兆米ドル |

| 市場規模 (2026) | 0.95 兆米ドル |

| 市場規模 (2031) | 1.35 兆米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

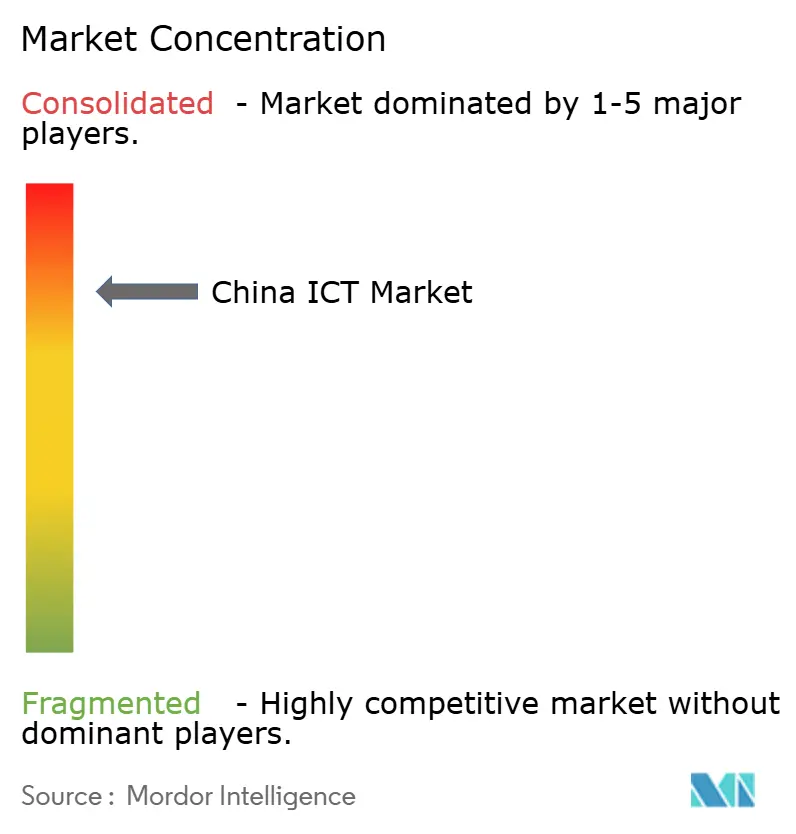

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ICT市場分析

中国ICT市場規模は、2025年の8,900億米ドルから2026年には9,500億米ドルへと成長し、2026年から2031年にかけて年平均成長率7.14%で推移し、2031年までに1兆3,500億米ドルに達すると予測されています。ハードウェアインフラは引き続き支出の基盤を担っていますが、企業がクラウドネイティブな運用モデルへ移行するにつれ、ソフトウェアおよびプラットフォームサービスが最も急速な伸びを記録しています。「デジタル中国」を掲げる政府プログラムは、財政的インセンティブ、データセンター建設、および優先調達を整合させ、国内技術の普及を加速させています。米国による継続的な輸出規制は輸入代替を促進し、国内部品エコシステムを深化させるとともに、長期的なレジリエンスを強化しています。中国ICT市場はまた、5Gの急速な普及によって恩恵を受けており、エッジ処理およびIoTソリューションへの需要が高まっています。一方、人工知能の統合が小売、製造、および公共サービス全体にわたってユーザーあたりの価値を高めています。

主要レポートのポイント

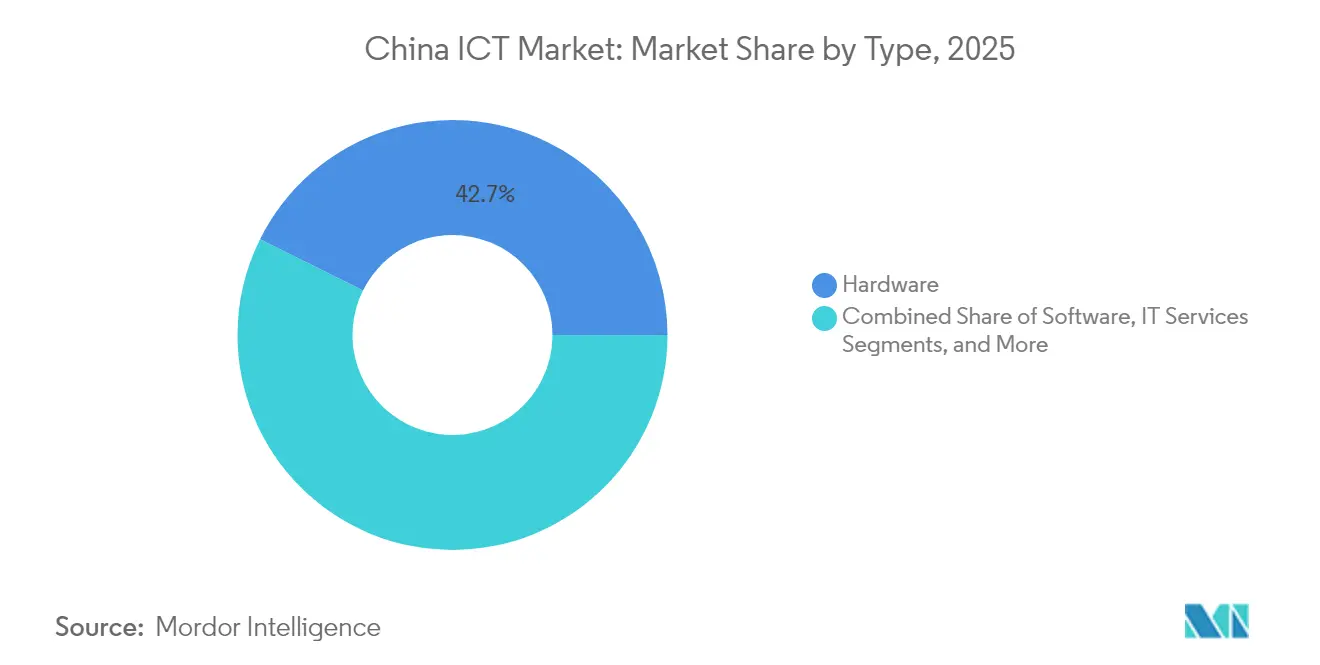

- タイプ別では、2025年の中国ICT市場においてハードウェアが42.65%の収益シェアを占めリードしており、ソフトウェアは2031年にかけて年平均成長率10.09%で拡大すると予測されています。

- 企業規模別では、大企業が2025年の中国ICT市場シェアの63.55%を占め、中小企業は2031年にかけて年平均成長率10.32%で拡大しています。

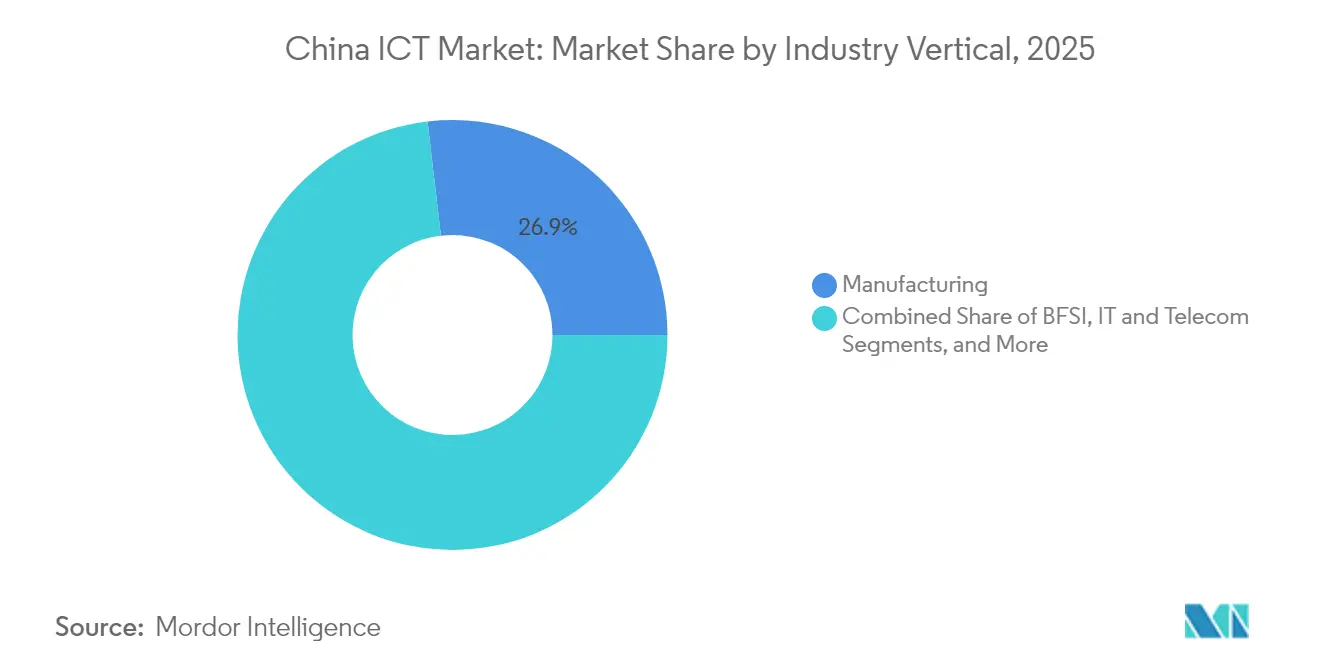

- 業種別では、製造業が2025年の中国ICT市場規模の26.85%を占めており、小売・eコマースは2031年にかけて年平均成長率11.02%の成長が見込まれています。

- 技術領域別では、クラウドコンピューティングが2025年の中国ICT市場規模の30.35%を占め、人工知能は2031年にかけて年平均成長率11.74%で最も急速な成長軌跡を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インターネットおよび5G普及率の上昇 | +1.5% | 全国、東部・南部で早期成果 | 中期(2〜4年) |

| 政府「デジタル中国」および第14次五カ年ICT計画 | +1.2% | 全国、主要都市 | 長期(4年以上) |

| 企業のクラウド移行の加速 | +0.8% | 中国東部・南部 | 短期(2年以内) |

| AI主導の生産性向上 | +1.1% | 中国東部、中部への波及 | 中期(2〜4年) |

| 「新疆」ローカライゼーション推進 | +0.9% | 全国、製造業で最も顕著 | 長期(4年以上) |

| カーボン・情報化義務 | +0.7% | 全国、東部・南部主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターネットおよび5G普及率の上昇

全国的な5G展開は2024年に1億140万人の契約者数を超え、モバイルインターネット利用率を78.6%まで引き上げました。[1]中国国家統計局、「2024年国民経済和社会発展統計公報」、stats.gov.cn工業団地は、リアルタイムの品質管理および自律走行搬送車を実現するためにプライベート5Gネットワークを導入しています。基地局が追加されるたびにデータトラフィックが増大し、エッジサーバーおよびIoTゲートウェイへの対応可能なワークロードが増加しています。料金モデルは帯域幅計測から成果ベースの契約へと進化しており、測定された生産性向上に応じてサービス料金が連動しています。したがって、中国ICT市場は、企業が低遅延接続を中心にプロセスを再設計するにつれ、サブスクリプション収益と高マージンのインテグレーションサービスの両方を取り込んでいます。

政府「デジタル中国」および第14次五カ年ICT計画

中央計画は、2030年までにGDPの45%をデジタル経済が占めるという明確な目標を設定しています。[2]福建省政府、「国民経済和社会発展第十四次五カ年計画(2021年~2025年)および2035年遠景目標綱要」、fujian.gov.cn統一された技術標準は、スマートシティ、遠隔医療、および電子政府プラットフォームの統合コストを引き下げています。省レベルの補助金は「東数西算」プログラムのもとでワークロードを西部へ誘導し、エネルギー費用を削減するとともに地域の設備容量のバランスを取っています。国内サプライヤーへの優先義務は、国産チップ、サーバー、およびミドルウェアベンダーの市場アクセスを拡大しています。こうして、政策支援が予測可能な需要サイクルを生み出すことで、中国ICT市場は数量と価値の両面で恩恵を受けています。

企業のクラウド移行の加速

国有企業および民間企業は、現金を温存し俊敏性を高めるため、設備投資予算を運用費ベースのクラウドサブスクリプションへとシフトしています。ハイブリッド展開では、規制対象データには国内クラウドを、海外業務にはグローバルプロバイダーを組み合わせており、統合が複雑化してプロフェッショナルサービスへの需要が高まっています。大手小売業者は、フルフィルメントコストを削減し配送の予測性を向上させるAI支援のサプライチェーンシステムを実証しています。中小企業は、オンプレミス環境を構築することなく同じツールセットにアクセスできるようになり、市場リーダーとの技術格差が縮小しています。クラウドネイティブな開発フレームワークは製品サイクルを短縮し、プラットフォームモデルを中国ICT市場のデファクトのイノベーションバックボーンとして確立しています。

AI主導のセクター横断的な生産性向上

AI学習能力は、2025年のSenseTime Group Inc.によるセンスノバ5.5プラットフォームのリリースにより、2万3,000ペタフロップスにまで拡大しました。製造業者は予知保全アルゴリズムの導入後に最大30%のダウンタイム削減を報告しており、銀行はリアルタイムモデルにより不正検知の精度を向上させています。医療分野のパイロットプログラムはAI画像処理を活用してケースのトリアージを行い、専門医の業務負荷を軽減しています。業種別データセットの利用可能性の拡大がモデルの品質を向上させ、より迅速なROIを実現し、継続的な投資を促進しています。AIワークロードは多くの場合国内クラウド上で稼働するため、新たなアプリケーションが登場するたびにクライアントは既存のエコシステムにより深く組み込まれ、中国ICT市場のサービス収益プールが拡大しています。

制約要因の影響分析*

| 制約要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国有企業におけるレガシーITの複雑性 | -0.6% | 全国、産業地域 | 中期(2〜4年) |

| サイバーセキュリティ・データ主権リスクの深刻化 | -0.4% | 全国、国境地帯の省で顕著 | 短期(2年以内) |

| 先端半導体に対する米国の輸出規制 | -0.8% | 全国、沿岸部のテクノロジーハブで深刻 | 長期(4年以上) |

| 省レベルの断片化した調達プロセス | -0.3% | 中部・西部中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国有企業におけるレガシーITの複雑性

多くの国有企業は、数十年にわたって導入されたプロプライエタリなメインフレーム環境に依然として依存しています。クラウドアプリケーションをこれらのシステムに統合するには、ミドルウェアおよびカスタムコネクタが必要となり、プロジェクトの期間とコストが増加します。調達フレームワークはベンダーの実績を重視しており、新興ソフトウェア企業の市場参入を制限しています。デジタルワークフローは既存の業務手順と衝突することが多いため、人材の再教育という組織的な課題も生じます。こうした慣性が、中国ICT市場が重工業のバリューチェーンに浸透するペースを全体的に遅らせています。

サイバーセキュリティおよびデータ主権リスクの深刻化

サイバーセキュリティ法および個人情報保護法は、機密データセットの国内保管を義務付けており、多国籍企業はインフラを重複して構築せざるを得ません。金融機関は規制当局の監査に対応するためネットワークを分割する必要があり、アーキテクチャが断片化して総所有コストが上昇しています。脅威アクターは産業制御システムへの攻撃を強めており、検知・対応ツールへの二桁台の予算再配分を促しています。承認済みのセキュリティベンダーの数が限られているため、ロックインとサプライの集中が生じています。コンプライアンスの負担が増大するにつれ、イノベーションに充てられる裁量資金が減少し、中国ICT市場の潜在的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハードウェア基盤がソフトウェアイノベーションを支える

ハードウェアセグメントは2025年の中国ICT市場収益の42.65%を占めました。5G基地局、高密度サーバー、およびエッジゲートウェイへの投資は、全国規模のデジタル化に不可欠な基盤を形成しています。スマートシティ、交通、および製造プロジェクトに連動した調達は、安定した機器更新サイクルを保証しています。データセンター事業者は、輸出リスクを軽減するために国産チップおよびスイッチ機器を優先し、価値を国内に留めています。

ソフトウェアは現在は規模が小さいものの、年平均成長率10.09%を記録すると予測されており、中国ICT市場で最も急成長するコンポーネントとなっています。サービスとしてのプラットフォーム(PaaS)の提供がコード展開を加速させる一方、ローコードツールにより技術職以外のスタッフが顧客向けアプリケーションをプロトタイプとして作成できます。システムインフラソフトウェアは、企業がレガシーワークロードを近代化するにつれてクラウドの波に乗っています。ハードウェアとソフトウェアの収束は統合スタックを生み出し、Huaweiなどのベンダーはシリコン、オペレーティングシステム、およびクラウドサービスを単一の契約で収益化できるようになっています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

企業規模別:中小企業のデジタル化が成長を牽引

大企業は、カスタム統合を必要とする大規模なERP、SCM、およびCRM展開により、2025年の中国ICT市場シェアの63.55%を維持しました。デジタルトランスフォーメーションのロードマップは、コア生産、財務、および流通機能にまたがり、高いコンサルティング需要を固定化しています。調達サイクルは長期にわたりますが、関係が成熟すると複数年にわたる継続的な収益ストリームを生み出します。

中小企業は年平均成長率10.32%で最も急速な拡大を示しており、中国ICT市場規模に新たな対応可能な需要量を加えています。対象ソフトウェア購入に対する税還付を含む財政的インセンティブが、導入の障壁を下げています。サブスクリプションベースのクラウドスイートは、初期のハードウェア費用なしにAIアナリティクス、サイバーセキュリティ、およびeコマースモジュールへのアクセスを提供します。ピアツーピアの知識共有が信頼を高め、地域のサービスパートナーが手頃な価格のカスタマイズを提供しています。中小企業のデジタル活用度が高まるにつれ、投資された米ドルあたりの全体的な生産性向上は大企業を上回ることが多く、この顧客層の構造的な重要性が強調されています。

業種別:製造業がデジタルトランスフォーメーションをリード

製造業は2025年の中国ICT市場収益の26.85%を生み出しており、「中国製造2025」のもとでのスマートファクトリー展開に対する政府の支援を反映しています。IoTセンサーが機械の健全性に関するきめ細かなデータを提供し、ダウンタイムと不良品を削減する予知保全を可能にしています。積層造形および機械ビジョンツールが、単位経済性を維持しながら製品の複雑性を高めています。

小売・eコマースは2031年にかけて年平均成長率11.02%を記録し、追跡された業種の中で最も急速な伸びを示しています。ライブストリーミングコマースプラットフォームは、AI主導のパーソナライゼーションとリアルタイム決済を組み合わせ、消費者エンゲージメントを高めています。物流企業は配送時間を短縮するルート最適化アルゴリズムを展開し、オムニチャネルの提案を強化しています。BFSI、ヘルスケア、および公共サービスもコンプライアンスと市民サービス目標を達成するためにデジタル化を深化させており、全体として中国ICT市場のフットプリントを拡大しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

技術領域別:AIがクラウドコンピューティングを変革

クラウドコンピューティングは、企業ワークロードの中央オーケストレーション層として2025年の中国ICT市場規模の30.35%を維持しました。プロバイダーは、ユーザーあたりの平均収益を高めるためにデータベース、ミドルウェア、およびAIフレームワークをバンドルすることで差別化を図っています。相互運用性標準が成熟し、クラウド間の移行が容易になり、ロックインへの懸念が最小化されています。

人工知能は、データ利用可能性の拡大と改善されたニューラルネットワーク効率から恩恵を受け、2031年にかけて年平均成長率11.74%で成長すると予測されています。事前学習済み大規模言語モデルが社内アプリケーション向けの自然言語インターフェースを実現し、従業員のトレーニング要件を削減しています。エッジAIは検査ラインおよび自律走行車におけるコンピュータビジョンタスクを支援しています。AIとクラウドの提供物が合わさってフライホイール効果を生み出しています:新たなAIサービスが登場するたびに基盤となるコンピュートの利用率が高まり、中国ICT市場全体が拡大しています。

地理的分析

上海、杭州、南京がソフトウェア企業、データセンター、およびベンチャーファンドの高密度なクラスターを擁しているため、中国東部が中国ICT市場の最大のシェアを占めています。地方政府は5Gマクロセル拡張およびAI研究機関に資本を投入し、マネージドインフラへの企業需要を刺激しています。優れた物流ネットワークにより、製造業者はジャストインタイム戦略を実行でき、システム統合支出をさらに促進しています。

中国南部は、香港および国際的な貿易ルートとの近接性から恩恵を受けています。深圳のスマートシティ計画は、センサーを多用した交通システム、デジタル市民ID、およびリアルタイム分析を必要とするグリーンエネルギーのマイクログリッドを試験的に導入しています。広東省の半導体設計企業は国境を越えた人材を活用し、地域のイノベーションパイプラインを強化しています。ハードウェアエンジニアリングとフィンテックの実験の組み合わせが、中国ICT市場における同地域のシェアを引き上げています。

「東数西算」インセンティブが大規模データセンターをコストの低い内陸部へと誘導するにつれ、中部および西部の省が増大するワークロードを取り込んでいます。冷涼な気候が冷却費用を削減し、再生可能エネルギーの利用可能性が炭素削減義務と合致しています。改善された鉄道および光ファイバー回廊が沿岸部の消費者への遅延を低減し、内陸部から全国規模のサービスを提供できるようになっています。こうした変化が中国ICT市場の経済的影響を広げると同時に、歴史的な開発格差を縮小しています。

競争環境

ベンダー市場は中程度の集中度を示しています。アリババクラウド、テンセントクラウド、Huaweiクラウドの3つの国内ハイパースケーラーがインフラサービス収益の大半を占め、それぞれがバンドルされたAI、決済、およびメッセージング拡張機能を通じてユーザーコミュニティを拡大しています。サイバーセキュリティ、エンタープライズソフトウェア、およびエッジハードウェア市場は依然として断片化しており、規制上のニッチや垂直業種のワークフローをターゲットとする多数の専門企業が存在しています。

国内企業は輸出規制を回避するため、プロプライエタリチップ設計を加速しています。Huaweiのシステム・オン・チップのロードマップは、通信およびクラウドワークロードのサプライ継続性を保護し、パフォーマンスを差別化する垂直統合を示しています。[4]UCグローバル紛争協力研究所、「Huaweiは静かに中国の半導体サプライチェーンを支配しつつある」、ucigcc.orgプラットフォーム戦略が支配的です:開発者ツールキットおよびマーケットプレイスのインセンティブによるエコシステムのロックインが、マルチクラウドへの代替を阻害しています。プロプライエタリAPIがサービスを顧客の業務に深く組み込み、スイッチングコストを高め、顧客生涯価値を拡大しています。

InterDigitalのような国際的な知的財産ライセンサーは、5G、映像、およびWi-Fi特許をバンドルしたポートフォリオ契約を締結することで適応し、エンドユーザーサービスで競合することなく標準規格のコンプライアンスを収益化しています。外資系ハイパースケーラーは合弁会社の顧客にサービスを提供していますが、データローカライゼーションの障壁に直面しており、国内プロバイダーの支配的地位を強固なものにしています。全体として、中国ICT市場は規模のメリットとイノベーションの入れ替わりのバランスを取っており、俊敏な新規参入者に余地を与えながら、技術スタックを迅速に刷新する既存企業に報いています。

中国ICT業界リーダー

Alibaba Group Holding Ltd.

Huawei Technologies Co Ltd.

Tencent Holdings Ltd.

China Mobile Communications Group Co. Ltd.

Lenovo Group Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Huaweiは5Gインフラ投資と半導体自給自足への取り組みを加速し、グローバル通信標準におけるリーダーシップを強化しました。

- 2025年4月:SenseTime Group Inc.がセンスノバ5.5大規模モデルシステムを発表し、2万3,000ペタフロップスのコンピューティングパワーを達成しました。

- 2025年4月:InterDigitalはOPPOおよびLenovo Group Ltd.を含む14件の新たなライセンス契約を締結し、8億6,900万米ドルの収益を生み出しました。

- 2025年3月:Baidu Inc.の年次報告書(フォーム20-F)は、変動持分事業体取引が2024年の総収益の44%を占めたことを開示しました。

- 2025年2月:国家統計局は、ソフトウェアおよびITサービスの収益が1兆3,727.6億元(前年比10%増)であったと報告しました。

- 2024年12月:CITI評価により、中国ICT企業の86%がグリーンサプライチェーン開発にコミットしていることが示されました。

- 2024年10月:寧波市政府が地域成長を促進するためのデジタル経済連携計画を発表しました。

- 2024年9月:ユネスコが中国のスマート教育プラットフォームにキング・ハマド・ビン・イサ・アル・ハリーファ賞を授与し、デジタルリソースの拡充を評価しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、中国のICT市場を、中国本土におけるデジタル・ハードウェア、システム・ソフトウェア、アプリケーション・ソフトウェア、ITサービス、固定・移動通信サービスへの年間支出総額と定義している。

アナログ放送や非デジタル・エンターテインメントを主目的とする機器は対象外である。

セグメンテーションの概要

- タイプ別

- ハードウェア

- コンピューティングデバイス

- ネットワーク機器

- データセンターインフラ

- ソフトウェア

- システムインフラ

- エンタープライズアプリケーション

- ITサービス

- コンサルティングおよびインテグレーション

- マネージドサービス

- 通信サービス

- モバイルサービス

- 固定回線およびブロードバンド

- ハードウェア

- 企業規模別

- 中小企業(SME)

- 大企業

- 業種別

- BFSI

- ITおよび通信

- 政府・公共

- 小売・eコマース

- 製造

- エネルギー・ユーティリティ

- ヘルスケア

- 教育

- 輸送・物流

- その他の業種

- 技術領域別

- クラウドコンピューティング

- 人工知能

- サイバーセキュリティ

- デジタルサービス(SaaS、PaaS)

- エッジコンピューティング

- モノのインターネット(IoT)

- ブロックチェーン

- 地域別

- 中国東部

- 中国南部

- 中国北部・東北部

- 中国中部

- 中国西部・北西部

詳細な調査方法とデータの検証

一次調査

私たちは、デスクワークを構造化インタビューとオンライン調査によって補完し、中国東部、南部、中部、西部の製造業のCIO、銀行の技術責任者、通信キャリアのプランナー、地域のシステムインテグレーター、中小企業のデジタルサービス再販業者を対象とした。これらの対話により、価格と数量の前提が検証され、新たな需要プール(エッジAI、プライベート5G)が明確になり、短期的なセンチメントが確認された。

デスクリサーチ

当社のアナリストはまず、産業情報化省、国家統計局、国際電気通信連合、OECDデジタル経済ダッシュボード、クラウドやAIの普及を追跡する査読付きジャーナルなど、一般に入手可能なTier1ソースを通じて収益ユニバースをマッピングした。そして、ダウ・ジョーンズ・ファクティバとD&Bフーバーが提供する企業資料、投資家向けプレゼンテーション、評判の高いプレス、キュレーションされたニュースから、ベンダーと価格に関する詳細な手がかりを得た。業界団体の白書や通関統計は、輸入の多いハードウェアのニッチを捉えるのに役立った。ここに列挙した情報源は、参照した範囲の広さを示している。事実を検証し、データのギャップを埋めるために、さらに多くの文献を検討した。

市場規模と予測

トップダウンの構築は、MIITの収益ライン、キャリアのサービス収入、ハードウェアの生産と取引データから開始され、その後、平均販売価格にスマートフォンの出荷台数を乗じたサンプルや、サーバーのサプライヤーのロールアップなどの選択的なボトムアップのチェックで調整された。モデルを駆動する主要変数には、5G基地局在庫、企業クラウド支出、SaaS ARPU、GDP成長率、年間デバイス交換間隔などが含まれる。多変量回帰は、周期的なハードウェアの変動のためのARIMAオーバーレイによってサポートされ、2030年までの値を予測する。中小企業の支出に関するエビデンスが乏しい場合は、一次調査の普及率から導き出したウェイトがギャップを埋めた。

データの検証と更新サイクル

アウトプットは、異常値スクリーン、独立指標との差異チェック、2段階のピアレビューを経て、サインオフされる。レポートは1年ごとに更新され、方針の転換や大規模な買収によってベースラインが大幅に変更された場合は、中間的に修正される。各クライアントに提供する前に、アナリストが最新のデータ掃引を再実行し、ユーザーがタイムリーなビューを受け取れるようにします。

中国ICTベースラインが信頼される理由

公表されている数字がしばしば乖離するのは、各社が異なるスコープ、更新頻度、未検証の仮定を使用しているためである。モルドールの数値は、規律ある境界設定、2度の検証を経たインプット、毎年の再較正により、迅速な意思決定が必要な場合でも信頼できるものとなっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.89兆米ドル(2025年) | モルドール・インテリジェンス | - |

| 6,510億米ドル(2024年) | 地域コンサルタントA | 通信サービスおよび消費者機器の売上を除く。 |

| 6,915億米ドル(2028年) | 業界団体B | 企業への支出にのみ焦点を当て、消費者向けハードウェアの調整は行わない。 |

| 1.5兆米ドル(2023年) | グローバル・コンサルタンシーC | キャリアの設備投資と過去の売上高を組み合わせたもの。 |

この比較から、範囲が狭かったり、更新が遅れたりすると、合計が予測不可能に縮小したり、膨れ上がったりすることがわかる。モルドールは、見積もりの根拠を現在の明確な収益の流れに置き、フィールド・インテリジェンスによってそれを検証することで、クライアントが信頼できるバランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主な質問

中国のICT市場の現在の価値と2031年の価値はいくらですか?

市場は2026年に9,500億米ドルと評価されており、年平均成長率7.14%で成長し、2031年までに1兆3,500億米ドルに達すると予測されています。

最も急速に拡大している支出コンポーネントはどれですか?

ソフトウェアは2031年にかけて年平均成長率10.09%で最も急速に成長するセグメントであり、プラットフォームサービスおよびサブスクリプション型収益モデルへのシフトを反映しています。

政府の政策は業界の成長をどのように形成していますか?

「デジタル中国」プログラムおよび第14次五カ年ICT計画が投資を誘導し、国内サプライヤーへの調達優先を設定し、2030年までにGDPのデジタル経済比率を45%とする目標を掲げており、予測可能な需要サイクルを生み出しています。

人工知能が中国企業にとってなぜ重要なのですか?

AIワークロードは生産性を向上させ、製造業者は設備停止が最大30%減少したと報告しています。また、SenseTime Group Inc.のセンスノバ5.5は2万3,000ペタフロップスのコンピュートを市場に提供し、社内モデルを構築することなく迅速な展開を可能にしています。

ICT支出の最大のシェアを占める地域はどこですか?

上海、杭州、南京にテクノロジー企業およびデータセンターの高密度なクラスターが集積し、強固な物流と政策インセンティブに支えられているため、中国東部がリードしています。

市場拡大を遅らせる可能性のある制約要因は何ですか?

国有企業のレガシーITシステム、より厳格なデータ主権規制、および先端チップに対する継続的な米国輸出規制は、それぞれ複雑性、コスト、またはサプライリスクを加えることで潜在的な成長を抑制しています。

最終更新日: