インドネシア通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.74 十億米ドル |

| 市場規模 (2026) | 14.42 十億米ドル |

| 市場規模 (2031) | 18.37 十億米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア通信MNO市場分析

インドネシア通信MNO市場規模は2025年に137.4億米ドルと評価され、2026年の144.2億米ドルから2031年には183.7億米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは4.95%となっています。支出の成長は、急速なモバイルデータの普及、継続的なネットワークアップグレード、および群島の17,500の島々を横断する国家主導のデジタル包摂プログラムに牽引されています。通信事業者は映像トラフィックの増大に対応するため4G高密度化と5Gロールアウトに資本を投入する一方、企業クライアントはユーザー1人当たりの平均収益(ARPU)を押し上げるセキュアなクラウド接続を求めています。継続的なスペクトラム改革とインフラ共有モデルが展開リスクを低減する一方、持続的な価格競争により表面上のARPU成長は抑制されています。XL Axiata–Smartfrenの合併は、次世代ネットワークの収益化を支援し、OTT代替に対抗するためのスケール追求という戦略的方向性を体現しています。

主要レポートのポイント

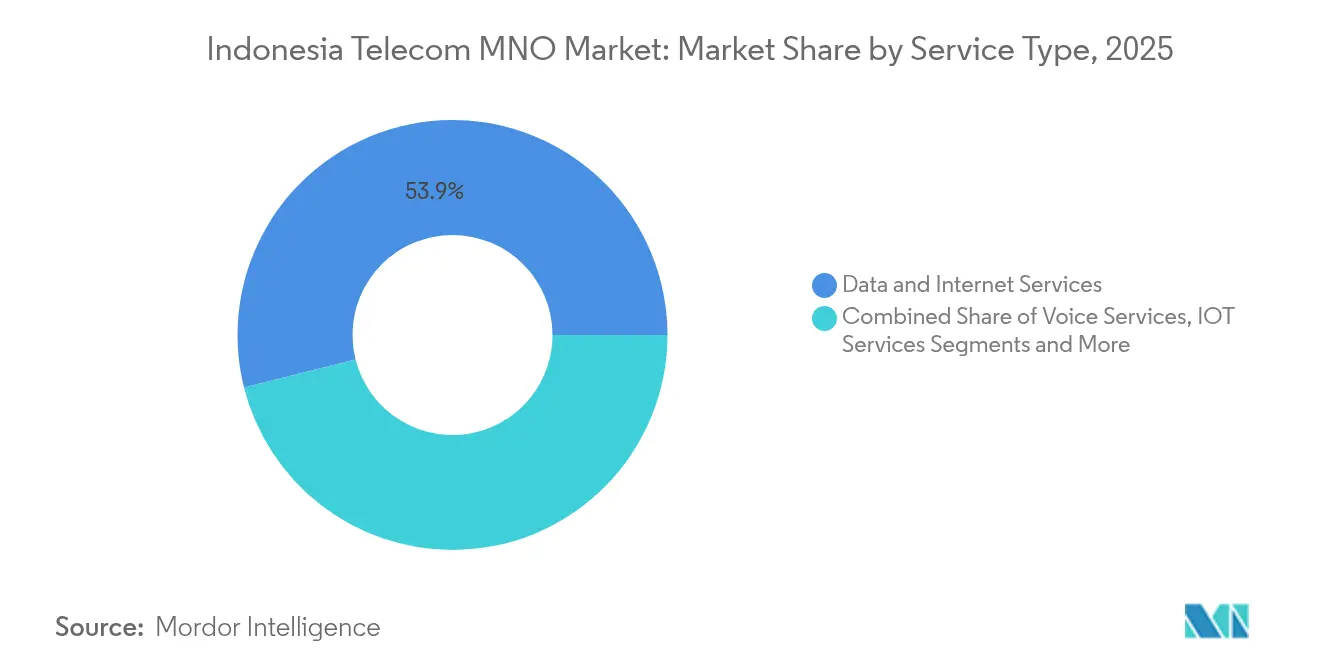

- サービスタイプ別では、データおよびインターネットサービスが2025年のインドネシア通信MNO市場シェアの53.92%をリードし、音声は2031年にかけて5.11%のCAGRで成長しています。

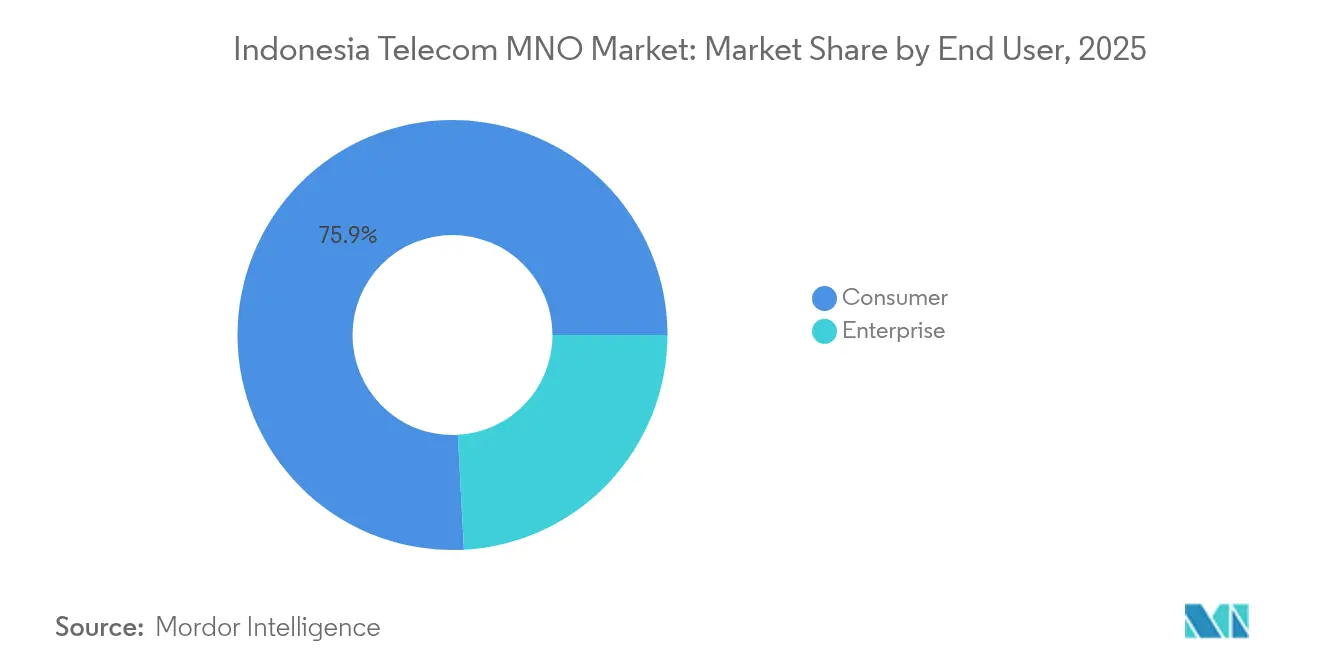

- エンドユーザーセグメント別では、企業が2025年のインドネシア通信MNO市場シェアの24.15%をリードし、2031年にかけて5.29%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア通信MNO市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 動画およびゲームアプリによって促進される爆発的なモバイルデータ消費 | +1.8% | ジャワ、スマトラ、および主要都市中心部 | 短期(2年以内) |

| 外島に到達する全国的な4Gおよび5Gの展開 | +1.2% | 東インドネシア、マルク、パプア | 中期(2〜4年) |

| 固定・モバイル融合バンドルによる家庭ARPUの向上 | +0.9% | 大ジャカルタ、スラバヤ、第2層都市 | 中期(2〜4年) |

| 政府主導のパラパリングおよびヌサンタラ光ファイバーバックボーンプロジェクト | +0.7% | 514の県にわたる遠隔地区 | 長期(4年以上) |

| データ主権法のもとでのハイパースケールデータセンター相互接続需要 | +0.3% | ジャカルタ、スラバヤ、バタム | 短期(2年以内) |

| LEO衛星バックホールによる遠隔地エンタープライズIoTの実現 | +0.2% | 外島の鉱業および農業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

映像およびゲームアプリによる爆発的なモバイルデータ消費

Telkom Indonesiaは2023年に1億2,710万人のモバイルブロードバンドユーザーを記録し、データトラフィックは1,790万TBに達し、映像中心の習慣が今や収益判断の基盤となっていることを裏付けています。[1]Telkomsel、「4G LTEおよびVoLTE」、telkomsel.com Disney+ Hotstarは有料ストリーミング購読の70%を獲得し、Netflixは46%を保持しており、スマートフォンの平均ユーザーが4Gおよび新興5Gネットワーク上で高精細コンテンツを消費するよう促しています。XL Axiataはピーク時の休日に19%のトラフィック急増を記録し、東ロンボクでは34%、マリオボロ観光地帯では115%の急増が見られました。通信事業者は、40ms未満の低遅延を必要とするゲームアプリケーションをサポートし、混雑を回避するために容量増強を優先しています。インドネシア通信MNO市場では、プレミアムバンドルが大容量クォータと低遅延保証を組み合わせることで、価格感度の高いプリペイド基盤においてもアップセルの可能性を生み出し、持続的なデータ収益化が進んでいます。

離島を含む全国的な4Gおよび5G展開

Telkomselはすでに247,472基地局を通じて人口の97%をカバーしており、その5G速度は64.3 Mbpsに達し、4Gの約4倍の速さを誇ります。政府は2025年までに29都市での商用5G展開を義務付けており、バックホールのボトルネックを軽減するパラパリング光ファイバーバックボーンによって支援されています。拡張されたミッドバンドスペクトルにより、通信事業者はスラウェシおよびカリマンタンのスマートポート、鉱業自動化、物流回廊向けにエンタープライズグレードのサービスを提供できるようになります。プライベートLTEおよび5Gネットワークは2027年までに世界で74億米ドルに達すると予測されており、インドネシアの通信事業者は有線接続が実用的でない工場や石油掘削施設向けに専用スライスを目指しています。ネットワーク品質の向上は顧客体験スコアの向上につながり、上位サービス層への支払い意欲を強化します。

固定・モバイル統合バンドルによる世帯ARPUの向上

IndiHomeは1,010万人の加入者と66.7%のシェアで固定ブロードバンドをリードしていますが、世帯平均ARPUは17USDにとどまり、統合型サービスが普及すれば価値拡大の余地があることを示しています。光ファイバー、ペイTVおよび無制限モバイルデータを組み合わせたトリプルプレイ・パッケージは、コードカッティングを防ぎながら、バンドル価格で家計管理を必要とする新規世帯を引きつけています。固定回線収入は2024年の32億USDから2029年には40億USDに成長する見込みであり、光ファイバーカバレッジの深化とリモートワーク・ソリューションへの需要増が追い風となっています。通信事業者はセルフインストール・キットや柔軟な支払いプランを導入し、固定ブロードバンドをまだ持たない世帯の26%に向けた新たなアドレサブル市場を開拓しています。コンバージェンスの採用が進むにつれて解約率が低下し、ライフタイムバリューの向上を下支えします。

政府主導のパラパ・リングおよびヌサンタラ光ファイバーバックボーン・プロジェクト

15億USDのパラパ・リング光ファイバーはすべての県にまたがる3万5,000kmに延び、通信事業者にスケーラブルなバックホールを提供し、オープンアクセス・リースを通じて個別の資本支出を削減しています。[2]GSMA、「インドネシアにおける5G加速:成功のためのスペクトル・ロードマップ」、gsma.comTelkom Indonesia独自の17万6,663kmの光ファイバー網がこのバックボーンを補完し、歴史的にマイクロ波リンクに依存してきた離島の鉱業・観光地への迅速なサービス拡張を可能にしています。光ファイバーの連続性は、2026年までに新たな通信光ファイバー投資として2,800億インドネシア・ルピアが計画されている将来の国家首都ヌサンタラを支援します。ブロードバンド普及率が10%上昇するごとに、1人あたりGDPが1〜1.5%向上する相関関係があり、デジタルインフラに対する国家の重点投資の正当性を裏付けています。バックホール料金の低下は中小規模事業者およびコミュニティISPのプロジェクト採算性を改善し、インドネシア通信MNO市場の基盤を拡大します。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ARPUを抑制する持続的な価格競争 | -1.4% | 全国のプリペイドセグメント | 短期(2年以内) |

| 断片化したスペクトルと高い留保価格 | -0.8% | 全の5Gライセンスエリア | 中期(2〜4年) |

| 光ファイバー展開を遅らせる通行権許可の遅延 | -0.6% | 密集した都市回廊 | 中期(2〜4年) |

| ジャワ島外の東部諸島における5G無線周波数計画人材の不足 | -0.3% | ジャワ島外の東部諸島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ARPUを抑制する持続的な価格競争

インドネシアのプリペイドユーザーは依然として価格の手頃さを重視しており、データ使用量が増加しているにもかかわらず、混合ARPUはアジア太平洋平均の10.5USDを大きく下回っています。2023年の料金戦争は、トラフィックが増加しても実効収益を削り、Smartfrenはマージン回復のためにデータ料金を10%値上げせざるを得ず、この動きは競合他社に部分的にしか追随されませんでした。XL Axiata–Smartfren合併が進めば市場規律の向上が期待され、収益圧力を相殺する年間3〜4億USDのコスト削減が見込まれます。それでも、ビジネスメッセージング料金を最大97%引き下げたWhatsAppなどのオーバー・ザ・トップ・プレイヤーは、レガシーな音声・SMS収入を引き続き侵食しています。持続的なプロモーション競争は、インドネシア通信MNO市場を近い将来において価格上昇よりも量の追求に向かわせることになるでしょう。

断片化したスペクトルと高い参照価格

2025年への5Gオークション延期は通信事業者のロードマップを凍結させ、限られたミッドバンド保有が展開効率を制限しています。GSMAは各通信事業者が目標速度を達成するために3.5GHz帯域で100MHzを確保することを推奨していますが、参照価格は地域のベンチマークに対して依然として割高な水準にあります。入札開始後は小規模事業者がレバレッジリスクに直面する可能性があり、収益がすでに薄い農村カバレッジへの投資が遅れかねません。この状況は、より大きなバランスシートと既存のスペクトル深度を持つ既存大手に有利に働きます。段階的な料金およびカバレッジ義務に関する規制の明確化は、資本負担を緩和し、インドネシアMNO通信市場全体での5G普及を加速させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント1

データおよびインターネットサービスは2025年のインドネシア通信MNO市場収益の53.92%を占め、レガシー音声回線からの構造的な転換を裏付けています。音声は依然として20.62%のシェアを保持し、VoLTE普及を通じて5.11%のCAGRを示しており、OTTの圧力下においてもキャリアグレードの通話品質が残存する訴求力を持つことを証明しています。IoTおよびM2Mは5.75%のシェアを占め、通信事業者はXL AxiataのIoT Connectivity+プラットフォームに自動車、銀行、公益事業のフリートが接続するにつれ、2028年までにデバイス数が3桁成長すると見込んでいます。OTTおよびペイTVサービスは5.43%であり、Disney+ Hotstarの70%のシェアが直接ストリーミングの牽引力を示しています。残りの14.28%は、2023年に25%のCAGRで8億米ドルに拡大するクラウド市場に乗るホールセール、ローミング、および多様なデジタルサービスから構成されています。

投資の優先事項は、モバイルゲームおよび産業オートメーション向けにレイテンシを20ミリ秒以下に抑えるパケットコアのアップグレードとエッジコンピューティングノードに向けられています。港湾および鉱山サイトにおけるプライベートLTEパイロットは、広範な5G収益化に先立ってリターンの検証を支援しています。収益の多様化は、インドネシアのデータ主権法に準拠する企業向けに設計されたサイバーセキュリティバンドルおよびデータセンターコロケーションから生まれています。固定・モバイル融合が勢いを増す中、通信事業者は光ファイバーと無制限モバイルデータおよびストリーミングコンテンツをバンドルし、インドネシア通信MNO市場内での世帯の定着性を強化し、解約率を低減しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業のモメンタムが一般市場を上回る

企業は2025年の収入の24.15%を生み出し、企業がオペレーションをデジタル化しワークロードをクラウドに移行するにつれてCAGR 5.29%で2028年には29.15%に達すると予測されています。Telkom Indonesiaは、接続性とサイバーセキュリティおよびアナリティクスを組み合わせた統合ICTサービスを通じて61万8,854のSMEと714の公的機関にサービスを提供しています。SMEにおけるデジタル決済の利用が拡大し、セキュアな接続性とマネージドサービスのアドレサブル市場が拡大しています。コンシューマー回線は依然として75.85%を占め、CAGR 4.74%を記録していますが、普及率がすでに120%を超えているため、成長は加入者増加よりも高付加価値データ階層に依存しています。

スマートフォン出荷台数の増加—2024年第2四半期にXiaomiが18.1%でトップとなり前年比20%増—がコンシューマー・セグメントのスループット成長を支えています。モバイル専用エンターテインメントへの需要の高まりにより、通信事業者はOTT代替リスクを緩和する差別化バンドルを模索し、有利なコンテンツライセンス交渉に取り組んでいます。一方、エンタープライズ需要はプライベートネットワーク、マネージドSD-WAN、およびデータセンター相互接続へと傾斜しており、インドネシア通信MNO市場規模の試算においてエンタープライズ収益の戦略的比重が高まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ジャワ島とスマトラ島は合わせて収入の74.65%超を生み出しており、これは高密度の人口、成熟した4Gフットプリント、および5Gの早期展開によるものです。ジャカルタにおけるデータトラフィック密度は月間ユーザー1人あたり定期的に10GBを超えており、通信事業者はスペクトル効率を4倍に高めるマッシブMIMOアレイによるサイト高密度化を進めています。郊外への拡大により、光ファイバーが年間追加300万世帯を超えるにつれ固定・モバイル統合パッケージの普及が進んでいます。ジャワ島に関連するインドネシア通信MNO市場規模は83億5,000万USDを大きく上回り、ネットワーク計画およびマーケティング予算を導いています。

カリマンタンとスラウェシはより小さな基盤から成長していますが、資源採掘地帯がIoTおよび遠隔監視向けの堅牢な接続を求めるにつれ、パーセンテージ・ベースで全国平均を上回るペースで成長しています。バリクパパンとマカッサルのエッジ・データセンターはバックホールの必要性を低減し、石油掘削施設やプランテーションにおけるローカル処理を支援します。ヌサンタラ首都移転に関する政府のインセンティブが光ファイバーのトレンチングと鉄塔建設をさらに加速させ、2026年までに新たな経済クラスターへの5Gパイロットを拡大しています。

パプア、マルク、ヌサ・トゥンガラの東部島嶼群は依然として十分なサービスが行き届いていませんが、パラパ・リング光ファイバーとLEO衛星バックホールが新たなサービス回廊を開いています。通信事業者は低密度の村落をカバーするためにソーラー電源マイクロセルと固定無線アクセスを展開しています。共用インフラのリースが鉄塔展開コストを最大30%削減すれば、商業的実行可能性が向上します。ここでの進展は国家デジタル・エクイティ目標を支え、インドネシア通信MNO市場に段階的な加入者を追加しますが、2030年までの収益貢献は小規模にとどまります。

競争環境

Telkomselは45%の加入者シェアでリードし、Opensignalのすべてのカテゴリにおいて最上位の5G速度を誇っています。[3]Opensignal、「インドネシア・モバイルネットワーク体験レポート2024」、opensignal.com。Indosat Ooredoo Hutchisonは28%のシェアを維持し、国際的な親会社の資本アクセスとネットワーク高度化支援を活用しています。XL Axiata–Smartfren統合体は27%を保持し、相乗効果によるコスト削減と連続したスペクトル資産をもとに、カバレッジと品質の向上を図っています。

競争上の差別化は、ネットワーク体験のリーダーシップ、固定・モバイル統合バンドル、および企業向けバーティカル・ソリューションを中心に展開されています。Telkomselは、テルコム・グループのデータセンター資産を活用してSME向けにクラウドセキュリティと接続性をバンドルしています。Indosatはその IM3ブランドを通じてデジタルライフスタイル型サービスを推進し、音楽ストリーミングとゲームパスを組み合わせてARPUの向上を図っています。XL AxiataとCiscoのパートナーシップは、コネクテッドカー取引のスケール化に不可欠なデバイス・オンボーディングを自動化するIoTプラットフォームを支えています。規制当局の監視はサービス品質のベンチマークと国内ローミング指令を確保し、独占的濫用を防いでいる一方、今後のスペクトル・オークションが次の投資サイクルのコスト動態を形成するでしょう。

通信事業者の戦略はフィンテック統合や広告テクノロジーなど非接続性分野にも拡大しています。TelkomselはGoToエコシステムのパートナーと組み込み型ファイナンスを探求し、Indosatはプログラマティック広告取引所に投資しています。収益多角化への取り組みにもかかわらず、ネットワークの信頼性は解約を左右する主要なブランド差別化要因であり続けています。売上高の約22%に及ぶ持続的な設備投資は、インドネシア通信MNO市場の特徴である資本集約性を裏付けています。

インドネシア通信MNO産業リーダー

PT XL Axiata Tbk

PT Telekomunikasi Selular(Telkomsel)

PT Indosat Tbk(Indosat Ooredoo Hutchison)

PT Smartfren Telecom Tbk(シナルマス・ビジネス・グループ)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:XL AxiataはSmartfrenとの65億USD規模の合併を完了し、9,450万人の加入者と4兆5,400億インドネシア・ルピアの収益を有するXLSmartを設立しました

- 2025年2月:アクシアタ・グループとシナル・マスは、合併完了に先立ち5Gソリューションおよびフィンテック・イノベーションに関する覚書を締結しました

- 2024年10月:エリクソンは、生成型人工知能(Gen AI)および5G技術を活用してインドネシアのデジタルトランスフォーメーションを推進する「エリクソン・ハッカソン2024」を発表しました。このイニシアティブは、産業省、PIDI 4.0、通信・デジタル省、イノベーション&ラーニング・センター、スイス・ジャーマン大学、およびKORIKAとの共同事業です。ハッカソンはイノベーションとコラボレーションを促進し、インドネシアの通信市場をさらに推進します。

- 2024年1月:ワイヤレス・トランスポートおよびアクセス・ソリューションの事業者であるAviat Networks, Inc.は、PT Smartfren Telecom Tbkと戦略的協業契約を締結しました。このパートナーシップは、インドネシア全土のプライベートネットワーク顧客に対して、高速かつ超高信頼性のワイヤレス接続、屋内外のプライベート・ワイヤレス・ネットワーク、ならびにデジタル化と自動化のためのサービスを提供することを目的としています。この協業は、市場機会の活用、競争上のポジショニングの強化、およびインドネシアの顧客へのサービス向上を目指しており、プリセールスおよびソリューション・エンジニアリング、共同セールス活動、市場機会開発、および統一された顧客サービスとサポートを通じて実現されます。NECのワイヤレス・トランスポート事業を買収したことで、Aviatはインドネシアにおけるワイヤレス・トランスポート・プロバイダーとして浮上し、幅広いソリューション・ポートフォリオと強固なローカルプレゼンスを誇っています。

インドネシア通信MNO市場レポートのスコープ

電気通信(テレコム)とは、電磁信号を用いて長距離にわたって情報を伝送することを指します。インドネシア通信MNO市場に関する本調査は、固定ネットワーク、モバイルネットワーク、および通信鉄塔に焦点を当てた接続トレンドの詳細分析を含んでいます。

テレコム・サービスは(音声サービス、データおよびメッセージングサービス、オーバー・ザ・トップ(OTT)サービス、およびペイTVサービス)にセグメント化されています。

本調査はまた、市場へのマクロ経済トレンドの影響および影響を受けるセグメントを検討しています。また、近い将来の市場の発展に影響を与える可能性のある促進要因と抑制要因についても考察しています。市場規模および予測は、上記すべてのセグメントについて価値(USD)で提供されています。

| 音声サービス |

| データおよびインターネット・サービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、エンタープライズおよびホールセール・サービス等) |

| エンタープライズ |

| コンシューマー |

| サービスタイプ | 音声サービス |

| データおよびインターネット・サービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、エンタープライズおよびホールセール・サービス等) | |

| エンドユーザー | エンタープライズ |

| コンシューマー |

レポートで回答された主要な質問

インドネシア通信MNO市場において2031年までに収入はどのくらいの速さで成長すると予測されますか?

収入は2026年の144億2,000万USDから2031年には183億7,000万USDに増加すると予測されており、CAGR 4.95%を反映しています。

2025年のデータおよびインターネット・サービスの収入シェアはどのくらいでしたか?

データおよびインターネット・サービスは総収入の53.92%を占め、モバイルデータ消費の優位性を示しています。

加入者シェアにおいてリーダーシップを持つ通信事業者はどこですか?

Telkomselは45%の加入者シェアでリードしており、最も広範な4Gカバレッジと最上位の5G速度によって支えられています。

将来の成長においてエンタープライズ・セグメントが重要な理由は何ですか?

企業はクラウド採用、プライベートネットワーク、およびセキュアな接続ソリューションへの需要の高まりにより、CAGR 5.29%を示しています。

最終更新日: