インドスポーツドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

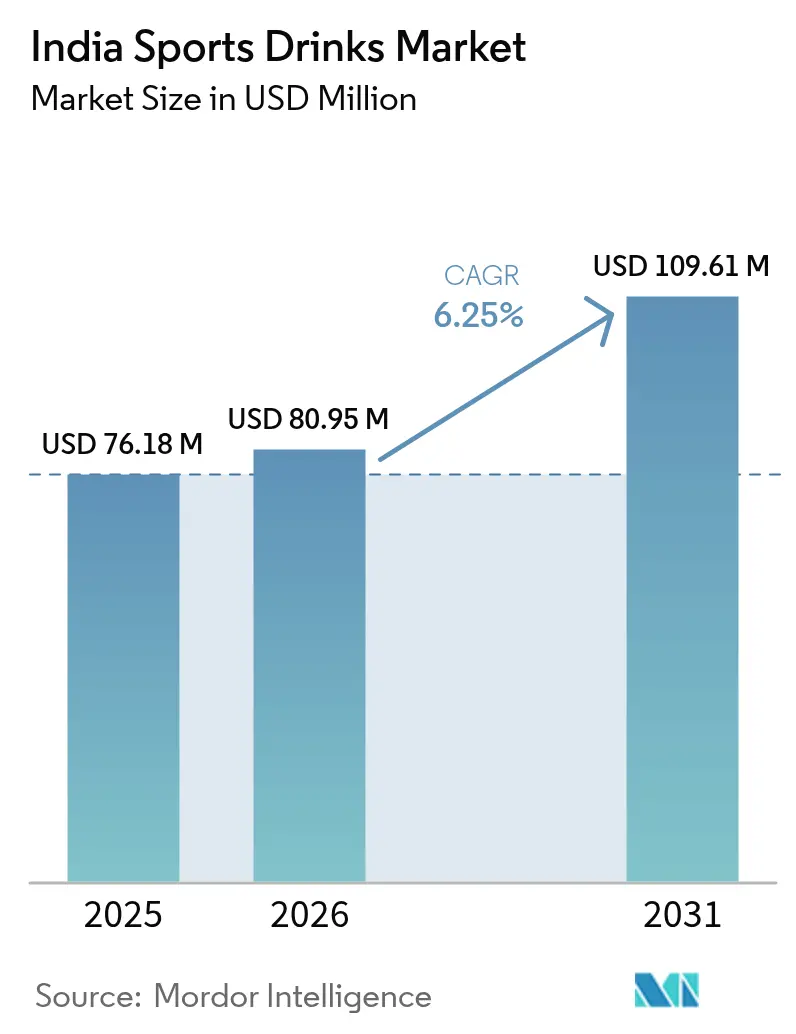

| 基準年の市場規模 (2025) | 76.18 百万米ドル |

| 市場規模 (2026) | 80.95 百万米ドル |

| 市場規模 (2031) | 109.61 百万米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

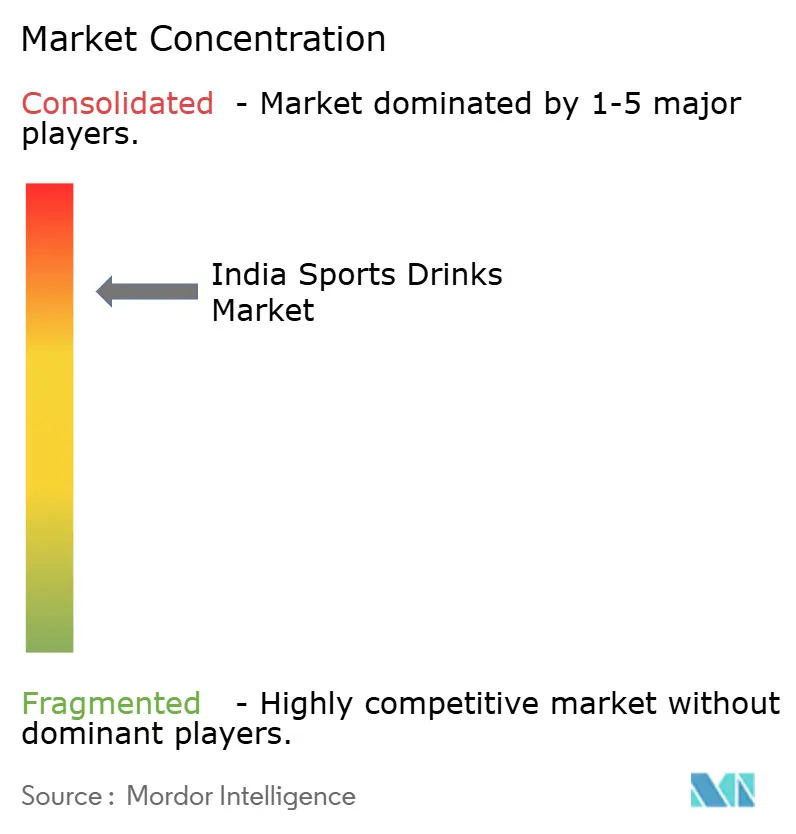

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドスポーツドリンク市場分析

2026年のインドスポーツドリンク市場規模は8,095万米ドルと推定され、2025年の7,618万米ドルから成長しており、2031年の予測値は1億961万米ドルで、2026年から2031年にかけて年平均成長率(CAGR)6.25%で成長しています。ジム会員数の増加、マラソン大会カレンダーの拡大、およびケーロ・インディア(Khelo India)構想の下での政府資金援助が、水分補給を一部のエリートアスリートの要件ではなく、日常的な習慣として主流化しつつあります。15分以内に冷えた飲料を配達するクイックコマースプラットフォームは、フロントオブパック表示警告を回避する低糖分処方への需要の高まりと相まって、カテゴリーの経済構造を再編しています。多国籍の既存企業はIPLスポンサーシップを通じて棚スペースを確保する一方、価格破壊型の国内ブランドはINR10の一人前パックでティア2の消費者を取り込んでいます。コールドチェーンの欠如が無菌包装への投資を促進し続けており、2025年7月のケーロ・バーラト・ニティ(Khelo Bharat Niti)のような政策コミットメントが、アイソトニックおよびハイポトニックドリンクを幼少期から標準化するであろう若手アスリートの安定したパイプラインを確保しています。

レポートの主要な知見

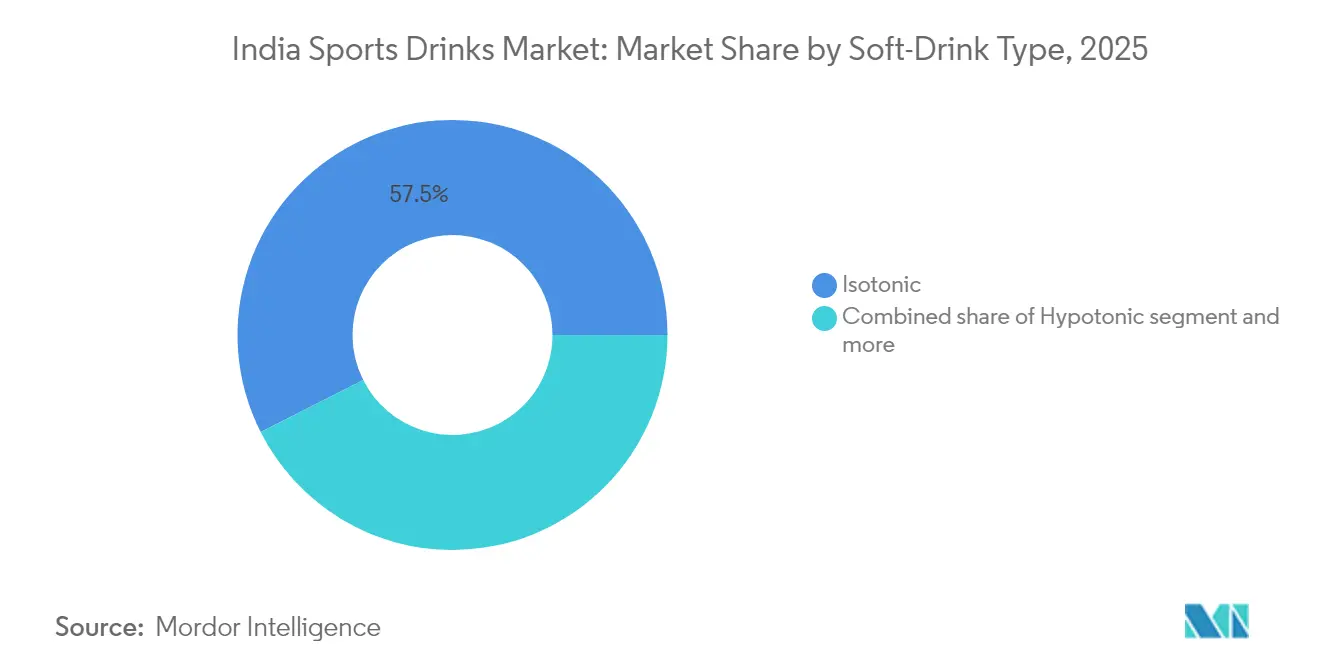

- ソフトドリンク種別では、アイソトニック飲料が2025年にインドスポーツドリンク市場シェアの57.45%を占め、トップを維持しています。一方、ハイポトニックドリンクは2031年にかけて年平均成長率(CAGR)7.12%で成長すると予測されています。

- 包装形態では、PETボトルが2025年のインドスポーツドリンク市場規模の71.92%を占め、無菌カートンはより速い年平均成長率(CAGR)7.6%で2031年まで拡大しています。

- 機能別では、イントラワークアウト飲料が2025年のインドスポーツドリンク市場の36.72%のシェアを占め、プレワークアウト製品は2031年に向けて最高の年平均成長率(CAGR)8.07%で成長軌道にあります。

- 流通チャネル別では、オフトレード店舗が2025年に67.83%の売上シェアを占め、2031年まで年平均成長率(CAGR)6.53%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドスポーツドリンク市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 組織化されたスポーツリーグの拡大 | +1.2% | 大都市圏およびティア2中核都市 | 中期(2〜4年) |

| 中小都市におけるジムおよびスポーツアカデミーの成長 | +1.1% | ティア2およびティア3の地域 | 中期(2〜4年) |

| 低糖・クリーンラベルへの消費者シフト | +0.9% | 都市部のミレニアル世代およびジェネレーションZ | 短期(2年以内) |

| ソーシャルメディアを通じた製品発見 | +0.7% | 全国規模、18〜35歳層で最も強い | 短期(2年以内) |

| 耐久スポーツ参加者の急増 | +0.8% | 大都市圏、ティア2への波及あり | 中期(2〜4年) |

| 高い注目度を誇るスポーツスポンサーシップ | +0.6% | 全国規模、IPLは4月〜5月がピーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

組織化されたスポーツリーグとグラスルーツトレーニングエコシステムの拡大

ケーロ・インディア(Khelo India)の1,041か所のセンターは、2,700名以上の奨学金アスリートに体系的なコーチングを提供しており、青少年スポーツ省(Ministry of Youth Affairs and Sports)によると、日々のトレーニングに水分補給のガイドラインを組み込んでいます[1]出典:青少年スポーツ省、「ケーロ・インディア・プログラム」、yas.nic.in。2025年7月のケーロ・バーラト・ニティ(Khelo Bharat Niti)はこのモデルを全国規模に拡大し、200万件の才能評価を目標としており、これにより暗黙的にアイソトニックおよびハイポトニックドリンクの潜在顧客基盤が拡大します[2]出典:インド報道情報局、「ケーロ・バーラト・ニティ2025年発表」、pib.gov.in。民間ブランドもこの波に乗っています。Amulのスタミナ(Stamina)ロゴは2025年シーズンのIPL10チーム中9チームのコートサイドに登場し、4億人の視聴者を抱えるリーグを活用しました。新設される各センターには約250名のトレーニー登録があり、採用率が20%に過ぎなくても何千人もの新たな月次スポーツドリンク消費者が生まれ、大都市圏を超えた深い流通が正当化されます。その結果、インドスポーツドリンク市場は公共部門のインフラ整備と民間部門のマーケティング活動の同時並行という恩恵を受けています。

ティア2・ティア3都市全体にわたるフィットネスチェーン、ジム、スポーツアカデミーの浸透拡大

Cult.fitの最近のマイソール、ナシク、インドール、ブバネーシュワル、コインバトール、ビシャーカパトナム、スーラトへの展開は、ティア2の消費者が大都市圏に類似したウェルネス習慣を採用しつつあることを示しています。同社は現在300か所以上のセンターを運営し、250万人のアクティブユーザーにサービスを提供しており、年次報告書によると、FY23の売上高はINR476クロール(5,700万米ドル)で、前年比34%増を記録しました。Gold's Gymインドは75都市に140のジムを展開し、1拠点あたりINR1〜2クロール(12万〜24万米ドル)の投資を必要とするフランチャイズモデルに支えられ、2025年までに200拠点への拡大を目指しています。これらの施設は管理された販売環境として機能しており、月額INR3,000〜5,000(約36〜60米ドル)を支払う会員はジム内ディスプレイやトレーナーの推薦に定期的に接することで、製品の試用と継続購入を促されます。ブランドにとって、フィットネスチェーンと直接提携することは、従来の小売チャネルに依存することなく、棚スペースの確保、限定SKUの導入、知名度向上を実現する手段となります。また、ほとんどのジムは冷蔵自販機または保管設備を備えているため、コールドチェーンの課題も軽減されます。

低糖・クリーンラベル・天然水分補給処方へのシフト

インドの消費者はクリーンラベル飲料をますます好むようになっており、天然素材に対してより高い価格を支払う意志を示しています。この傾向は、購買決定において糖分含有量が主要な考慮事項となっている国内の1億100万人の糖尿病患者の間で特に顕著です(国際糖尿病連合)。こうしたシフトを受けて、The Coca-Cola Companyは2025年11月に、健康志向のミレニアル世代をターゲットとしたゼロシュガー電解質ドリンク、パワーエード・パワーウォーター(Powerade Power Water)を発売しました。規制もこれらの選好を後押ししています。インド食品安全基準庁(FSSAI)の2024年7月の糖分、塩分、脂質に関するフロントオブパック大型表示義務化は、赤または琥珀色の警告表示が付された製品の受容性低下リスクから、処方改良を加速させています[3]出典:インド食品安全基準庁(FSSAI)、「フロントオブパックラベリング官報」、fssai.gov.in。その結果、ブランドはスクラロースやアスパルテームからステビアやモンクフルーツなどの天然甘味料へと移行しつつあります。成分の透明性が明確なブランドは支持を集めています。Amulのスタミナ(Stamina)ラインはホエイプロテインを天然の差別化要因として活用し、ココナッツウォーターベースの処方はニッチな機会として台頭しています。The Coca-Cola Companyは2025年に都市部インドで天然志向の水分補給製品への需要を取り込むべく、ボディアーマー・ライト(BodyArmor Lyte)の発売を計画しています。

ソーシャルメディアの影響による市場成長の促進

PepsiCo India社の2025年5月におけるスティング・エナジー(Sting Energy)とバトルグラウンズ・モバイル・インディア(BGMI)のパートナーシップは、デジタルエコシステムがジェネレーションZの間での飲料試飲を促進する仕組みを示しています。仮想ボトル上のゲーム内QRコードは報酬を解放し、エンターテインメントと製品発見を融合させています。InstagramやYouTube上のフィットネスインフルエンサーは、有償の支持者ではなく真の実践者として認識されることが多く、従来の著名人広告を凌駕するようになっています。インド・ソーシャルメディア・マーケティング協会(Social Media Marketing Association India)によると、ミドルティアのフィットネスインフルエンサー(フォロワー数10万〜50万人)は、1投稿あたりeコマースリスト掲載ページへの直接クリック数を5,000〜10,000件生成し、認知を即座の売上に転換できます。この環境は、実際のトレーニング状況における水分補給タブレットを紹介するマイクロインフルエンサーとの連携およびアスリート主導のユーザー生成コンテンツに積極的に投資するFast&Upのようなアジャイルなダイレクト・トゥー・コンシューマー(D2C)ブランドに有利に働きます。ソーシャルメディアは認知から購買までのファネルを効果的に短縮します。消費者はインフルエンサーのストーリーを見て、eコマースページにタップし、数分以内に購入を完了します。デジタルストーリーテリングへの投資が不足しているブランドは、消費者のソーシャルフィードを支配する競合他社との比較において、影響力を失うリスクがあります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭酸飲料への40%物品サービス税(GST)プラスセス | -0.9% | 全国規模、ティア2/3で深刻 | 短期(2年以内) |

| 反糖分感情とインド食品安全基準庁(FSSAI)ラベル | -0.6% | 糖尿病率の高い都市部大都市圏 | 中期(2〜4年) |

| 大都市圏外での高い価格感応度 | -0.7% | ティア2およびティア3のクラスター | 中期(2〜4年) |

| 弱い冷蔵サプライチェーン | -0.5% | 農村部および半都市部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭酸・機能性飲料への40%物品サービス税(GST)プラスセス

2025年9月の炭酸・カフェイン含有機能性飲料への物品サービス税(GST)40%への引き上げは、年間可処分所得がINR1.5〜2.5ラッハ(大都市圏消費者の約半分)のティア2およびティア3市場において購買余力を直接低下させました。以前はINR20(税抜)で販売されていた200mlのスポーツドリンクは現在約INR28で小売されており、予算に敏感な購買者にとって重要な価格閾値を超えています。RelianceのカンパはINR10のSKUを導入し、垂直統合と縮小した取引マージンを活用して税負担を相殺し、既存企業にも追随を迫ることでマーケットシェアを失うリスクを生じさせました。ブランドはポートフォリオのより細かいセグメント化でこのトレンドに対抗しています。価格意識の高い市場向けには小さなパックと簡略化された処方の「バリュー」SKUを、価格弾力性の低い大都市圏向けにはプレミアム機能性バリアントを提供しています。新たな税制はまた、非炭酸フォーマットへのシフトを促しており、静的な電解質水は18%の物品サービス税(GST)税率区分に該当するため、処方変更への明確なインセンティブが生じています[4]出典:物品サービス税(GST)評議会、「GST税率通知」、gstcouncil.gov.in。

高まる反糖分感情とインド食品安全基準庁(FSSAI)フロントオブパックラベルの提案

インドの1億100万人の糖尿病患者は飲料を糖分含有量で積極的に選別しており、インド食品安全基準庁(FSSAI)の2024年7月のフロントオブパックラベリング義務化により、購買時点で糖分含有量が即座に確認できるようになっています。消費者感情データによると、インド人の58%が糖分摂取を懸念しており、都市部のミレニアル世代およびジェネレーションZでは70%に上ります(国際糖尿病連合)。赤または琥珀色の警告表示が付された製品は購買意図が30〜40%低下します(インド食品安全基準庁(FSSAI)消費者認知調査、2024年)。The Coca-Cola Companyの2025年11月のパワーエード・パワーウォーター(Powerade Power Water、ゼロシュガー電解質ドリンク)の発売は、機能的なメリットを維持しながらフロントオブパック警告を回避する積極的な処方変更の好例です。戦略的な示唆は明確です。ブランドは処方変更のタイムラインを加速させなければなりません。コンプライアンスの遅延は先行者利益を失うリスクを招きます。ステビアやモンクフルーツなどの天然甘味料は、味を損なうことなくゼロシュガー処方を可能にしますが、管理が必要な15〜20%のコストプレミアムが伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトドリンク種別:異なる使用場面に対応した処方の多様化

アイソトニックドリンクは2025年に57.45%の市場シェアを維持し、長時間の運動に対するデフォルトの選択肢としての地位を確固たるものにしました。しかし、ハイポトニックの代替品は年平均成長率(CAGR)7.12%でカテゴリーを上回る成長が予測されており、インドのレクリエーションアスリートの間で急速な水分補給を促進するスポーツドリンクへの選好を反映しています。ハイパートニック製品はウェイトトレーニング後の回復においてニッチなままですが、一人前でグリコーゲンの補充を提供します。Amulのスタミナ・ホエイブレンドが先導するプロテイン強化ハイブリッドは、水分補給と筋肉修復を融合させ、消費者のポストワークアウトルーティンを簡素化します。パワーエード・パワーウォーター(Powerade Power Water)などの電解質水は、カロリーの負担なく機能性を求める糖分回避ユーザーをターゲットにしています。規制のトレンドは、インド食品安全基準庁(FSSAI)の糖分閾値に自然に適合する低浸透圧製品を優遇しており、嗜好性を維持するためのモンクフルーツおよびステビア甘味料に関する研究開発(R&D)の取り組みが激化しています。

継続的な二極化により、ブランドは浸透圧スペクトル全体をカバーせざるを得なくなっています。競技耐久アスリートはレースに向けて炭水化物豊富なアイソトニックSKUを依然として求める一方、45分間のHIITクラスを終えたジム利用者は膨満感を避けるためにハイポトニックドリンクを選択します。机に向かう消費者の成長中のマイクロセグメントは、炭酸コーラのより健康的な代替品として電解質水を使用し、インドスポーツドリンク市場を従来のスポーツシーンを超えて段階的に拡大させています。アイソトニックの主力製品を軸にハイポトニックとプロテインハイブリッドを育成するスマートなポートフォリオ管理が、今後5年間のシェア獲得を左右するでしょう。

包装形態:常温安定型カートンがPETの優位性に挑戦

PETボトルは2025年の金額の71.92%を占め、再封可能性と既存の充填ラインによるものです。しかし、無菌カートンは半都市部地域のコールドチェーンの欠如と都市部の購買者に響くサステナビリティの主張に後押しされ、年平均成長率(CAGR)7.6%で急速に追いついています。AmulのSIGテクノロジーへの投資は冷蔵不要で1年間の賞味期限を実現し、現在冷蔵設備が整っていない100万件のキラナストアを通じた販売を可能にしています。金属缶はエナジードリンクとの重複プレミアムインパルスのニッチに対応していますが、農村部の輸送にコストと重量が加わります。

プラスチック廃棄物規制は拡大生産者責任を義務付けており、軽量な紙ベースのパックをより魅力的なものにしています。小売業者は狭いキラナストアの棚におけるカートンのT字型積み重ね柔軟性を評価しています。一方、アパートメントクラスター近くに位置するクイックコマースのダークストアは、速さが常温の利便性を上回るためPETボトルを維持しており、社内で冷蔵設備を保持し、入荷から数時間以内に商品を動かしています。要するに、都市部のリアルタイム配送がPETの関連性を支えていますが、ティア2のより広範なインドスポーツドリンク市場の成長は常温安定型のイノベーションにかかっています。

機能別:プレワークアウトSKUが最速の成長セグメントに

イントラワークアウト飲料はジムフロアでの定着した地位を反映し、36.72%で最大のシェアを依然として保持しています。しかし、コインバトールやビシャーカパトナムなどの都市でブティックHIITスタジオとクロスフィットボックスが増加するにつれ、プレワークアウトドリンクは年平均成長率(CAGR)8.07%で成長しています。カフェイン・電解質ブレンドは即座のパワーブーストを約束し、仕事、学業、トレーニングを両立するジェネレーションZの消費者に響きます。PepsiCo India社はスティング(Sting)とバトルグラウンズ・モバイル・インディア(BGMI)のパートナーシップを通じたゲーミフィケーションを活用し、ゲーマーが現実世界のワークアウトに移行するよう促し、仮想の報酬を実際の購買に転換しています。

ポストワークアウト回復飲料は金額では小さいですが、筋肉痛がすぐに感じられることから高いロイヤリティを獲得しています。Amulのプロドリンク(Pro Drink)などのプロテイン・炭水化物ブレンドはワンストップソリューションを提供し、カートの複雑さを軽減します。ボディアーマー・ライト(BodyArmorLyte)などのコナッツウォーター強化SKUを含む終日水分補給SKUは2025年夏に発売予定で、通勤、オフィスデスク、屋外フェスティバルなどの非運動シーンへと総消費可能量を拡大します。運動前、運動中、運動後という3つの機能性ウィンドウすべてをカバーすることで、ブランドはユーザーを継続的な使用にロックし、年間一人当たり数量を向上させることができます。

流通チャネル別:オフトレードが依然リード、クイックコマースが地図を塗り替える

オフトレードチャネルは2025年の売上の67.83%を占め、スーパーマーケットとハイパーマーケットがアンカーフォーマットとして機能しています。しかし、真の破壊的存在は著しい年平均成長率(CAGR)で成長するクイックコマースであり、従来のサプライチェーンの経済構造を逆転させています。ブランドは遠距離の店舗にパレット輸送する代わりに、家庭から3km以内のマイクロ倉庫にケース単位で商品を事前配置します。これは商品が通常入荷から数時間以内に動くため、小さなパックサイズと冷蔵PETに有利です。アマゾン(Amazon)やフリップカート(Flipkart)などのオンラインマーケットプレイスはSKUの深度を広げ、大型店舗へのアクセスがないティア3の消費者の購買意思決定に影響を与えるスター評価を掲載しています。

Cult.fitとGold's Gymは、トレーナーがブランドの伝道者を兼ねるリビングショールームとして機能しています。独占的なプレースメント契約はトレッドミルの隣の冷蔵庫での目立つ配置を保証し、激しいセッション後の即時消費を確固たるものにします。スペシャルティ栄養ストアは、成分の透明性と輸入フレーバーに対してプレミアムを支払う意志のあるユーザーをターゲットに、より高価格の発泡錠タブレットとプロテイン・水分補給の組み合わせを在庫しています。オントレードでのサンプリングとオフトレードでの補充を同期させることで、最初の一口に続く便利なセカンドパーチェスを確実にします。

地域分析

南インドが金額面で優位を占め、カルナータカ州、タミル・ナードゥ州、テランガーナ州、アーンドラ・プラデーシュ州が合わせて全国の電解質飲料売上の約半分を占めています。年間の大部分で35℃を超える高い気温が発汗を促進し、より頻繁な水分補給を促しています。Zydus Wellnessはテランガーナ州とアーンドラ・プラデーシュ州でグルコンD・アクティベーターズ(Glucon-D Activators)を200mlテトラパック1本INR45でパイロット展開し、気候に起因する需要を取り込みました。この地域のスタートアップ首都であるバンガロールは複数のマラソンが開催され、Cult.fitの本社が所在し、デジタルリテラシーの高い層の消費を増幅させています。

ムンバイ、プネー、アーメダバードを中心とする西部市場は売上の25.00%〜30.00%を占めています。2025年1月のタタ・ムンバイ・マラソン(Tata Mumbai Marathon)の65,000人のランナーは大規模なサンプリングイベントとして機能し、Amulのグジャラート拠点はスタミナ(Stamina)ラインの牙城を形成しています。大都市圏の可処分所得はプレミアムPETボトルとバリューカートンの両方を許容し、カニバリゼーションなしにデュアルティアのSKUを展開することを可能にします。デリー首都圏(Delhi-NCR)とハリヤーナー州を含む北部地域は15.00%〜20.00%を占めています。冬の寒さが年間4か月間需要を縮小させるため、企業は季節的なバンドルプロモーションを展開して収益を平準化しています。

東インドは空白地帯です。一人当たり所得の低さとコールドチェーンの弱さが浸透を控えめに抑えていますが、Cult.fitのマップへのブバネーシュワルの追加は初期の明るい兆候を示しています。Relianceはビハール州と西ベンガル州の農業地帯向けINR10のPETショットを通じて東インドの価格感応度を活用し、既存企業の5%を上回る8%のマージンで小売業者を引きつけています。政府のコールドチェーン投資はビハール州と西ベンガル州の農業地帯に偏っており、2028年までに飲料物流に波及するでしょう。今すぐ無菌SKUをポジショニングするブランドは、インフラの成熟に先んじて棚の地位を確保できます。

競合環境

インドスポーツドリンク市場は適度に集中しています。The Coca-Cola CompanyはFY23にINR4,521クロールの収益を記録し、45%増加しており、マルチチャネルの広告キャンペーンに充分な広告予算を提供しています。PepsiCo India社はグルガオンのローカライズドフレーバーラボに支えられ、インドの味覚に合わせた製品を磨きながら、二桁の数量拡大でこの軌跡を反映しています。国内の協同組合であるAmulは乳製品統合を通じたサプライチェーンの優位性を活用し、現在1時間あたり36,000本の無菌カートンを生産しており、冷蔵設備を必要とせずに州全体をカバーする流通を実現しています。

RelianceのカンパはINR10のショットを提供することでグローバルブランドの2倍の8%のマージンを小売業者に提供し、価格主導の攻勢を典型的に展開しています。Zydusは科学的根拠に基づくチャレンジャーとして自らを位置付け、薬剤師の推薦を確保するために医薬品情報担当者のネットワークを通じてグルコンD・アクティベーターズ(Glucon-D Activators)をパイロット展開しています。Fast&UpとMuscleBlaze(Bright Lifecare Pvt. Ltd.)はオンラインで成功を収め、ダイレクト・トゥー・コンシューマー(D2C)に慣れたサプリメント購入者の間でシェアを獲得しています。Prime Hydrationは限定された店舗でINR399のボトルを販売して希少感を演出するプレミアムニッチに留まっています。

戦略的な転換はオムニチャネルの習熟と規制の先見性に集中しています。多国籍企業は砂糖税に対してゼロカロリーウォーターでヘッジし、地場企業は非炭酸バリューSKUを処方することで物品サービス税(GST)の非対称性を活用しています。スポンサーシップ競争は激化しており、PepsiCo India社はゲーミングを押さえ、The Coca-Cola Companyはクリケットに力を入れ、Amulはグラスルーツのレスリングリーグを通じて乳製品のブランドイメージを維持しています。予測期間にわたり、持続的な差別化は成分の新規性よりも、アジャイルなロジスティクス、ダイナミックプライシング、リアルタイムの消費者エンゲージメントから生まれるでしょう。

インドスポーツドリンク産業のリーダー企業

Gujarat Cooperative Milk Marketing Federation Limited

PepsiCo, Inc.

The Coca-Cola Company

Red Bull GmbH

FDC Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PepsiCo India社はバトルグラウンズ・モバイル・インディア(BGMI)と提携し、スティング・エナジー(Sting Energy)をゲームプラットフォームに統合しました。仮想ボトル上のゲーム内QRコードが報酬を解放し、ジェネレーションZの消費者の間での試飲を促進しています。

- 2024年11月:Prime HydrationはGlobe Grocer Food Privateを通じてインド市場に参入し、当初100万本を輸入して500ミリリットルのSKUをINR399(約4.73米ドル)で価格設定しました。これは米国の小売価格の2倍以上です。

- 2024年4月:Amulは1時間あたり合計36,000カートンの生産能力を持つSIG無菌充填ライン2基を稼働させ、インド全土の100万件の小売店舗に到達する常温物流ネットワークを通じて、スタミナ(Stamina)とプロドリンク(Pro Drink)ブランドの常温流通を可能にしました。

インドスポーツドリンク市場レポートの調査範囲

電解質強化水、ハイパートニック、ハイポトニック、アイソトニック、プロテインベーススポーツドリンクは、ソフトドリンク種別のセグメントとしてカバーされています。無菌包装、金属缶、PETボトルは、包装形態のセグメントとしてカバーされています。コンビニエンスストア、オンライン小売、スペシャルティストア、スーパーマーケット・ハイパーマーケット、その他は、サブ流通チャネルのセグメントとしてカバーされています。

| アイソトニック |

| ハイポトニック |

| ハイパートニック |

| 電解質強化水 |

| プロテインベーススポーツドリンク |

| PETボトル |

| 金属缶 |

| 無菌包装 |

| その他 |

| プレワークアウト |

| イントラワークアウト |

| ポストワークアウト |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| スペシャルティストア | |

| オンライン小売ストア | |

| その他の流通チャネル |

| ソフトドリンク種別 | アイソトニック | |

| ハイポトニック | ||

| ハイパートニック | ||

| 電解質強化水 | ||

| プロテインベーススポーツドリンク | ||

| 包装形態 | PETボトル | |

| 金属缶 | ||

| 無菌包装 | ||

| その他 | ||

| 機能別 | プレワークアウト | |

| イントラワークアウト | ||

| ポストワークアウト | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| スペシャルティストア | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸ガスを溶解して発泡性を生じさせた、炭酸化され通常フレーバーを付けられたノンアルコール飲料を指します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、および各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスでマーケティングされます。

- ジュース類 - 私たちは、果物、野菜、またはそれらの組み合わせから作られ、ボトル、カートン、またはパウチなど様々な包装形態で加工・密封されたノンアルコール飲料を含むパッケージジュースを対象としています。フレッシュジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合保存料や香料が添加されています。

- レディ・トゥ・ドリンク(RTD)ティーおよびレディ・トゥ・ドリンク(RTD)コーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびレディ・トゥ・ドリンク(RTD)コーヒーは、それ以上希釈せずに消費できるよう醸造・準備されたパッケージ化されたノンアルコール飲料です。レディ・トゥ・ドリンク(RTD)ティーには通常、様々な種類のお茶にフレーバーと甘味料を加えたものが含まれ、ボトル、缶、またはカートンで販売されます。同様に、レディ・トゥ・ドリンク(RTD)コーヒーは、ミルク、砂糖、またはフレーバーと混合した事前醸造のコーヒー処方を含み、外出先での消費のために便利に包装されています。

- エナジードリンク - エナジードリンクは素早いエネルギーと覚醒のブーストを提供するために処方されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補充するよう設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンク(CSD)は、炭酸水と香料の組み合わせで、砂糖または非糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダの元来のフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか低含量のコーラベースのソフトドリンク。 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製された炭酸飲料で、砂糖、デキストロース、転化糖または液糖を単独または組み合わせで含みます。果皮油や果実エッセンスを含む場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然液体を抽出またはプレスして作られた飲み物です。 |

| 100%ジュース | 水を加えずにジュースの形態でそのまま使用した果物・野菜から作られた果実・野菜ジュース。果汁に砂糖、甘味料、保存料、香料、または着色料を添加することは許可されていません。 |

| ジュースドリンク(24%以下のジュース) | 24%以下の果物・野菜抽出物を含む果実・野菜ジュースドリンク。 |

| ネクター(25〜99%ジュース) | 25〜99%の果物を含むことができるジュースで、果物の種類によって最低法定限度が定められています。 |

| ジュース濃縮物 | ジュース濃縮物は、液体のほとんどが取り除かれてジュース濃縮物と呼ばれる濃厚でシロップ状の製品になった形態のジュースです。 |

| レディ・トゥ・ドリンク(RTD)コーヒー | 購入時点で消費可能な状態で販売される、パッケージ化されたコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常はホットエスプレッソとミルクに氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリューはコールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間漬け込んで作られます。 |

| レディ・トゥ・ドリンク(RTD)ティー | レディ・トゥ・ドリンク(RTD)ティーは、煮出しや準備なしに即座に消費できる状態のパッケージ化されたお茶製品です。 |

| アイスティー | アイスティーはミルクなしで砂糖、時にはフルーツフレーバーを加えて冷たく飲むお茶から作られた飲み物です。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化症状を和らげ、体重減少を促進するお茶飲料です。 |

| ハーブティー | ハーブティー飲料は、熱湯にハーブ、スパイス、またはその他の植物素材を浸出または煎じて作られます。 |

| エナジードリンク | 精神的・身体的な刺激を提供するとしてマーケティングされた、通常はカフェインなどの刺激化合物を含む飲料の一種。炭酸・非炭酸の場合があり、砂糖、その他の甘味料、または植物性エキスなどの成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、カロリーがほとんどまたは全くない、人工甘味料を使用したシュガーフリーのエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性ソフトドリンクです。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料と合成着色料を含まないエナジードリンクです。その代わりに、緑茶、イェルバマテ、植物性エキスなど自然由来の成分を含みます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物を含む少量だが高濃度のエナジードリンク。量はエナジードリンクと比較して比較的少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に液体、炭水化物、電解質を素早く供給するために特別に設計された飲料です。 |

| アイソトニック | アイソトニックドリンクは人体内の塩分と糖分に似た濃度を含み、炭水化物を増加させながら運動中に失われた水分を素早く補充するよう設計されています。 |

| ハイパートニック | ハイパートニックドリンクは人体よりも高い塩分と糖分の濃度を持ちます。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニックドリンクは運動中に失われた水分を素早く補充するよう設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持ちます。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルが注入された水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を軽減するタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒販店、スーパーマーケット、その他の飲料をその場で消費しない場所を意味します。 |

| コンビニエンスストア | 消費者に幅広い消費財とサービス(通常は食料品とガソリン)を素早く購入できる便利な場所を提供する小売業。 |

| スペシャルティストア | スペシャルティストアは、比較的狭い商品カテゴリー内でブランド、スタイル、またはモデルの深い品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売はeコマースの一形態で、企業がウェブサイトを通じて消費者に直接商品またはサービスを販売するものです。 |

| 無菌包装 | 無菌包装とは、冷たい商業的に無菌の製品を、無菌条件下で事前に滅菌された容器と閉栓に充填し、微生物を効果的に排除する密封を形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | 食品、飲料、またはその他の製品の包装に一般的に使用される、アルミニウムまたはスズめっきもしくは亜鉛めっき鋼製の金属容器。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などを提供するために一回限りの使用を目的として設計されたカップまたはその他の容器を意味します。 |

| ジェネレーションZ | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代とみなされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | アルコール飲料を施設内での消費のために提供するライセンスを受けた飲酒施設です。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供する飲食施設です。 |

| 外出先で | 何かに忙しく従事しながら、計画を変更せずに実施・処理することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを利用している人口の割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を自動で提供する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品を原則として実際または想定される「定価」よりも低い価格で販売する小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、自然由来の少ない成分で作られ、加工されていないか最小限の加工のみされた飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力のパフォーマンスを向上させる軽度の認知機能向上剤として娯楽目的に使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度のリスクを伴うとされる活動です。 |

| 高強度インターバルトレーニング(HIIT) | 最大心拍数の少なくとも80%まで心拍数を大幅に高める数分間の高強度動作と、それに続く短時間の低強度動作を交互に繰り返す複数のラウンドを組み込んだトレーニング。 |

| 賞味期限 | 商品が使用可能、消費に適した、または販売可能な状態に保たれる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料水です。一般的にバニラフレーバーで、アイスクリームフロートの味に基づいています。 |

| ルートビア | ルートビアはサッサフラス(学名:Sassafras albidum)の根皮またはサルサパリラ(学名:Smilax ornata)のつるを主要なフレーバーとして伝統的に使用して作られる甘い北米のソフトドリンクです。ルートビアは通常(必ずしもそうではありませんが)ノンアルコール、カフェインフリー、甘口、炭酸です。 |

| バニラソーダ | バニラで風味付けされた炭酸ソフトドリンク。 |

| 乳製品不使用 | 牛、羊、またはヤギのミルクや乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるために他の成分に依存しています。一般的な選択肢にはアミノ酸、ビタミンB群、電解質などがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するために、ステップ1で特定された変数と要因は利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定値は名目値です。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために階層と機能全体にわたって選択されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム