スポーツドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 29.19 十億米ドル |

| 市場規模 (2031) | 37.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

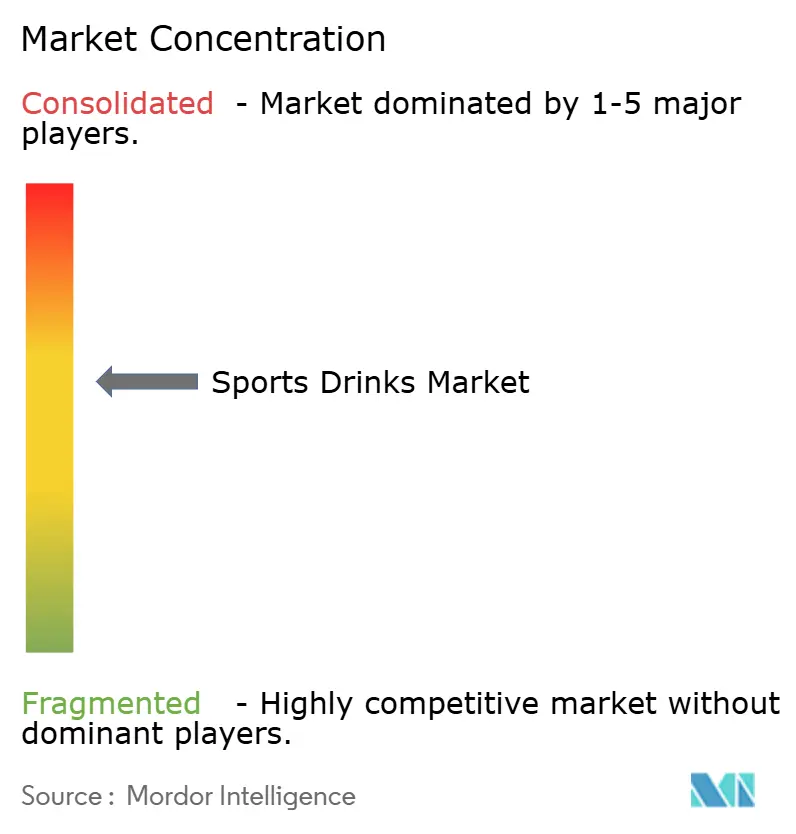

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツドリンク市場分析

スポーツドリンク市場規模は2025年に277億5,000万米ドルと評価され、2026年の291億9,000万米ドルから2031年には374億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.13%で成長する見込みです。日常的なフィットネス愛好家が、職場やレジャー運動における水分補給不足による体力低下を防ぐために電解質飲料を活用することで、カテゴリーの拡大を牽引しています。濃縮ブースターやパウダースティックが通勤やジムバッグのルーティンに適合することから、利便性がフレーバーと並ぶ購買動機となっています。政府のフィットネス推進施策、サブスクリプションコマース、添加糖を除去した処方改良により、競技アスリート以外への受容が広がり、積極的な水分補給への構造的シフトが強化されています。ウェアラブルと飲料推奨を連携させるデジタルプラットフォームがリアルタイムで有効性を検証し、ターゲット処方へのプレミアム価格帯を後押ししています。

主要レポートのポイント

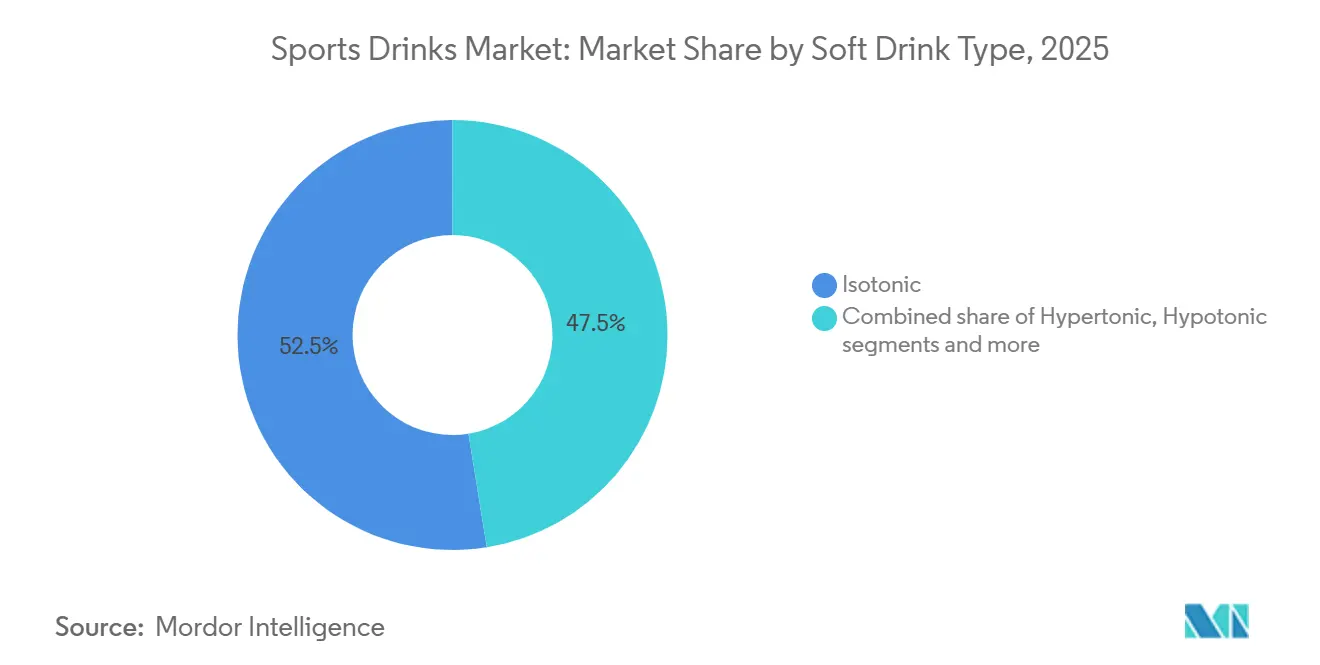

- 清涼飲料タイプ別では、等張性飲料が2025年の販売量の52.54%を占め、高張性バリアントは2031年にかけてCAGR 6.59%で成長する見込みです。

- 包装別では、PETボトルが2025年の売上の56.38%を占め、無菌包装は2026年~2031年にかけてCAGR 6.75%が見込まれます。

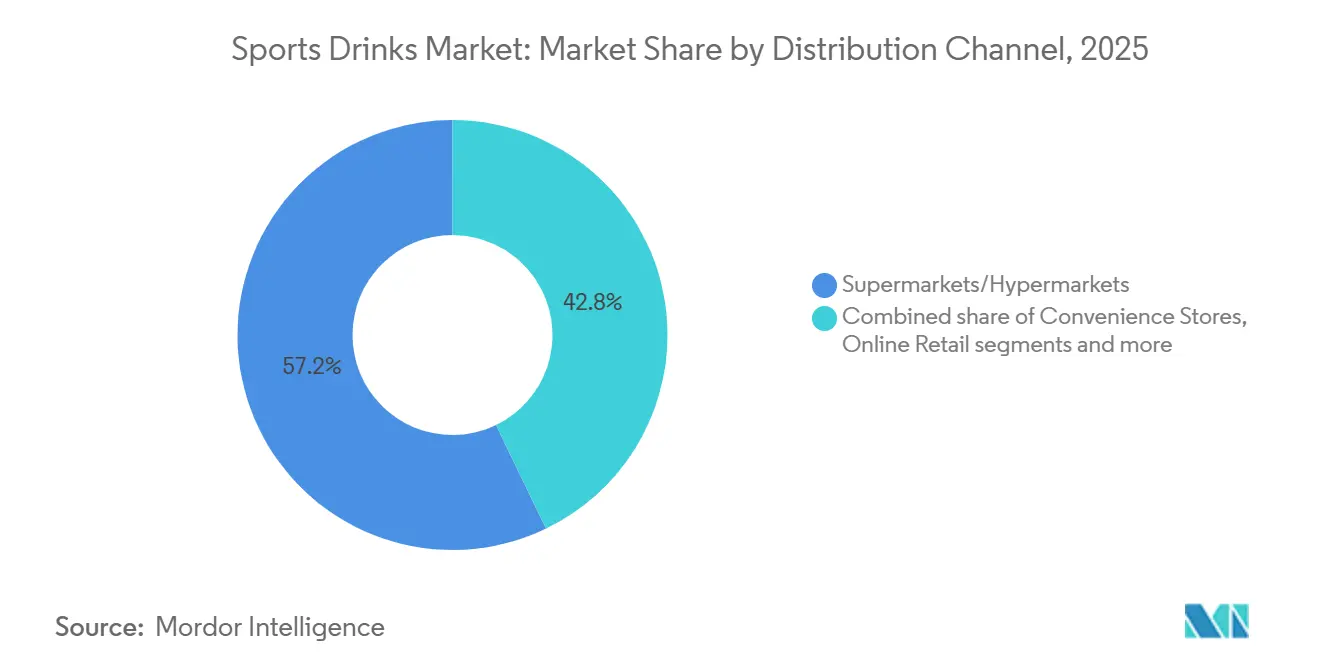

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の売上の57.17%を占めましたが、オンライン小売は予測期間中にCAGR 6.68%で拡大する見込みです。

- 機能性別では、ワークアウト後処方が2025年の売上の47.56%を占め、ワークアウト中水分補給製品は2031年にかけてCAGR 6.52%で拡大すると予測されます。

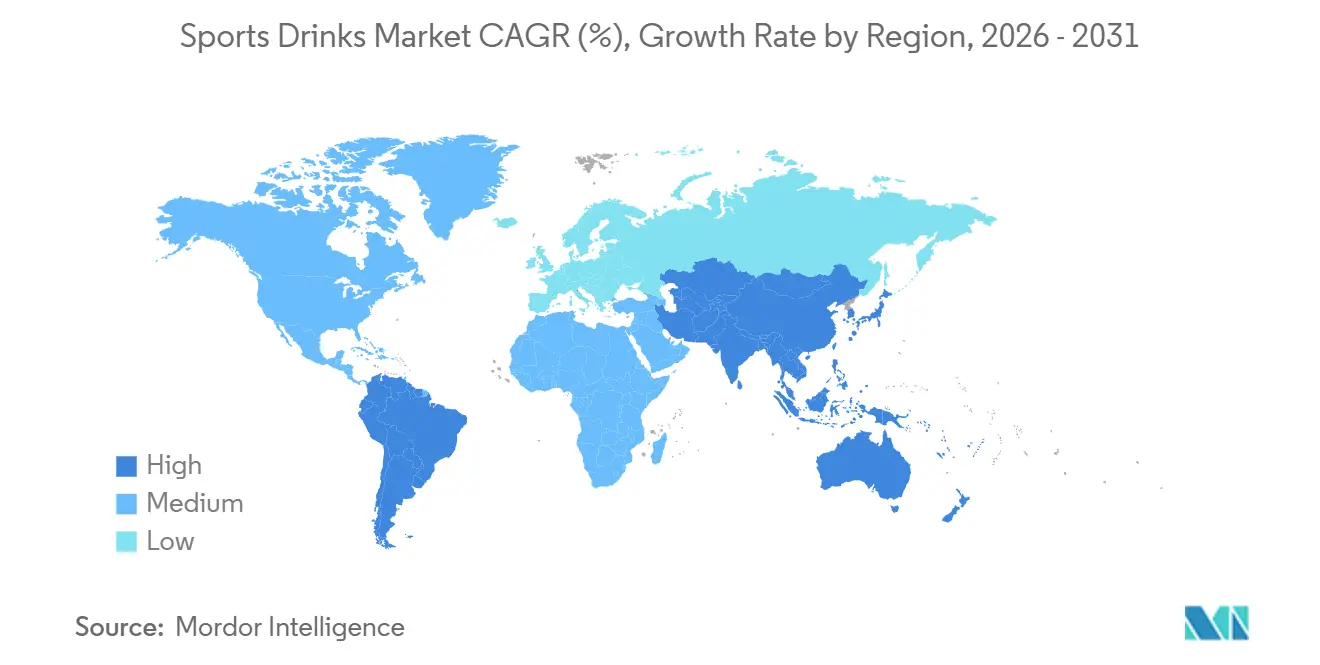

- 地域別では、北米が2025年の売上の37.69%を生み出しましたが、アジア太平洋地域は2031年にかけて最速のCAGR 6.20%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスポーツドリンク市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 組織スポーツ、耐久イベント、レクリエーションフィットネス活動への参加増加 | +1.2% | 北米、欧州、都市部のアジア太平洋地域でピークを迎えるグローバル | 中期(2~4年) |

| 水分補給、電解質バランス、機能性パフォーマンス飲料への消費者の関心増大 | +1.0% | 特に北米と欧州を中心としたグローバル | 長期(4年以上) |

| 現代的な流通の拡大とオンザゴー消費チャネルを通じた入手可能性の向上 | +0.9% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 砂糖不使用、低カロリー、機能性飲料処方における急速なイノベーション | +0.8% | 北米と欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 職場のウェルネス、アウトドアレクリエーション、予防的健康採用トレンドの拡大 | +0.7% | 北米、欧州、アジア太平洋地域の都市部 | 長期(4年以上) |

| 天然成分と透明な調達を持つクリーンラベル製品への嗜好の高まり | +0.6% | 北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

組織スポーツ、耐久イベント、レクリエーションフィットネス活動への参加増加

労働統計局によると、2024年には米国人の約21.5%がスポーツ、運動、レクリエーション活動に毎日参加しました [1]出典:労働統計局、アメリカ時間利用調査 - 2023年結果、

bls.gov。この継続的な参加は、より広範なウェルネス運動を反映しており、様々なフィットネス活動における水分補給ソリューションへの需要を牽引しています。ピックルボールなどのチームスポーツの急速な成長や、マラソンやトレイルランニングなどの耐久イベントの人気上昇がこのトレンドを示しています。ベルリンやロンドンマラソンなどのイベントでの記録的な登録者数と、オフロード活動に参加するアスリートは、持続的な電解質補給の必要性を強調しています。企業はこの勢いを活用して市場プレゼンスを拡大しています。例えば、ゲータレードはシカゴマラソンやロック・ン・ロールシリーズなどの主要耐久レースをスポンサーし、トレーニングから競技への移行アスリート向けに調整されたエンデュランスフォーミュラジェルと飲料を提供しています。同様に、パワーエイドはION4電解質システムで、様々な活動強度での筋肉機能維持を目的として、レクリエーションサイクリストやランナーをターゲットにしています。グループトレイルラン、超長距離サイクリング、特に女性の間でのコミュニティフィットネス活動の台頭が、ワークアウト後の回復ソリューションへの需要をさらに高めています。日常的な運動から注目度の高い耐久イベントまで広がるこれらの相互に関連したトレンドは、機能的な水分補給がパフォーマンスに不可欠となる中、スポーツドリンク市場を引き続き牽引しています。

水分補給、電解質バランス、機能性パフォーマンス飲料への消費者の関心増大

水分補給、電解質バランス、機能性パフォーマンス飲料への消費者需要がスポーツドリンク市場の成長を牽引しています。運動中の体液損失に対する意識の高まりが、専門的な補給ソリューションの必要性を高めています。スポーツ参加とレクリエーションフィットネス活動の増加が、電解質レベル、筋肉機能、持久力の維持に不可欠な一貫した水分補給習慣を育んでいます。カーギルの2025年プロテインプロファイルによると、米国消費者の61%が2024年にタンパク質摂取量を増加させており、2019年の48%から上昇し、タンパク質ベースのスポーツドリンクへのシフトを反映しています [2]出典:Cargill, Incorporated、消費者は2025年に健康と味のためにより多くのタンパク質を求めている、

cargill.com。電解質とタンパク質を組み合わせたこれらの飲料は、ワークアウト後の回復と持久力パフォーマンスをサポートします。アンウェルハイドレーションは、トレイルランやチームスポーツなどの活動中の水分補給と筋肉修復のバランスを取りながら、フィットネス愛好家向けに設計されたタンパク質強化処方でこの需要に対応しています。機能性飲料は、マラソンやその他の耐久イベントでの痙攣防止に電解質バランスが重要な組織スポーツでも注目を集めています。ボディアーマーは、レクリエーションライドから超長距離イベントへの移行サイクリストやランナーに対応した低糖・カリウム豊富な飲料で市場に参入しています。水分補給とパフォーマンスへのこの相互に関連した焦点が市場拡大を牽引しており、消費者は日常的な運動ルーティンから高パフォーマンストレーニングまで、様々な強度レベルでのエネルギー持続と身体活動サポートを提供する飲料をますます求めています。

砂糖不使用、低カロリー、機能性飲料処方における急速なイノベーション

砂糖不使用、低カロリー、機能性飲料処方のイノベーションが、アクティブなライフスタイルに合致した水分補給ソリューションへの需要増大に対応することで、スポーツドリンク市場の成長を牽引しています。これらの進歩により、消費者は過剰な糖分摂取なしに電解質バランスを維持でき、耐久イベントと日常的なフィットネスルーティンの両方に対応しています。低カロリーのタンパク質ベースオプションの統合は、競技スポーツでのパフォーマンスを妨げる可能性のあるカロリースパイクを避けながら、レクリエーション活動での筋肉回復をサポートします。例えば、NOOMAオーガニックスポーツドリンクは、天然電解質を含む有機・低糖処方を提供し、カジュアルなグループランからマラソンへの移行トレイルランナーに理想的で、人工添加物なしの水分補給を確保します。同様に、砂糖不使用の代替品は、持続的なエネルギーが重要なレクリエーションサイクリングで見られるように、味を損なわずに持久力を高める能力で注目を集めています。A-GAMEゼロシュガーは、1回分あたり250mgのナトリウムを含むクリーンラベル・低炭水化物飲料で、高強度セッションと日常的な運動ルーティンのアスリートをサポートするこのトレンドを体現しています。電解質と最小限のカロリーを組み合わせることで、これらの処方はタンパク質重視の回復効果を拡張し、ワークアウト水分補給と競技燃料補給のギャップを埋めます。このようなイノベーションは、レクリエーションアスリートと耐久アスリートの両方の進化するニーズに対応し、糖分含有量を削減しながら全体的なウェルネスを優先する機能的でギルトフリーなオプションを提供します。

天然成分と透明な調達を持つクリーンラベル製品への嗜好の高まり

天然成分と透明な調達への嗜好に牽引されたクリーンラベルスポーツドリンクへの消費者需要が市場を再形成しています。このトレンドは、電解質バランスを乱す可能性のある人工添加物を含まない水分補給ソリューションを求める耐久イベントとレクリエーションフィットネスへの参加増加と一致しています。クリーンラベル処方はタンパク質ベースの回復飲料も強化し、ワークアウト後の筋肉修復をサポートし、アクティブなライフスタイルの健康意識の高いニーズを満たしています。2024年、Ingredion Incorporatedは、米国とカナダでの新しい食品・飲料の発売の38%がクリーンラベルの主張を特徴としており、世界平均の30%を上回ったと報告しました [3]出典:Ingredion Incorporated、"クリーンラベル成分:バズワードからビジネスドライバーへ"、ingredion.com。スポーツドリンクブランドはこのトレンドを活用して、マラソンやトレイルランなどの活動のための透明な電解質補給を提供しています。例えば、スクラッチラボは水分補給ミックスに本物のフルーツ、海塩、サトウキビ糖を使用し、合成保存料に頼らずにレクリエーションフィットネスから競技耐久へ移行するランナーに対応しています。さらに、砂糖不使用のイノベーションが注目を集めており、サイクリングやチームスポーツでのパフォーマンスをサポートする低カロリーの天然オプションを提供しています。LMNTは、天然由来のナトリウム、カリウム、マグネシウムを含むゼロシュガー・ステビア甘味パケットでこれを体現しており、日常的な運動と高強度活動のバランスを取るフィットネス愛好家に理想的です。クリーンラベル運動は、全体的でパフォーマンス志向の飲料へのシフトを強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・保存料不使用処方に関連する賞味期限の制限 | -0.5% | コールドチェーンが断片化した新興市場に特に影響するグローバル | 中期(2~4年) |

| 地域をまたぐ複雑で進化する規制コンプライアンス要件 | -0.4% | 欧州、北米、中国で複雑さが増すグローバル | 長期(4年以上) |

| 人工着色料、フレーバー、添加物への消費者の厳しい目 | -0.3% | 北米と欧州 | 短期(2年以内) |

| 包装廃棄物と環境影響に関連するサステナビリティへの圧力 | -0.3% | 欧州、北米、都市部のアジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然・保存料不使用処方に関連する賞味期限の制限

天然・保存料不使用処方に関連する賞味期限の制限は、スポーツドリンク市場の企業にとって重大な課題をもたらしています。天然成分と最小限の加工を特徴とするクリーンラベル製品への消費者嗜好の高まりは、しばしば製品の寿命短縮をもたらします。これらの処方はウェルネストレンドと一致していますが、腐敗や品質劣化の影響を受けやすく、流通と在庫管理を複雑にします。企業は成分の透明性と保存安定性のバランスを取る必要があり、製品の鮮度を維持するためにコストのかかるコールドチェーン物流や高度な包装ソリューションに頼ることが多くなります。例えば、天然成分を重視するNUUNスポーツ電解質タブレットは、最適なパフォーマンスを確保するために特定の保管ガイドラインを必要とし、保存料不使用ポジショニングの運用上の複雑さを浮き彫りにしています。これらの制約は、メーカーがそのような処方に完全にコミットすることを妨げたり、主流の小売チャネルでの入手可能性を制限したりする可能性があります。これらの課題に対処するため、企業はクリーンラベルの完全性を損なわずに賞味期限を延長するための革新的な包装技術と天然安定化方法に投資しています。同時に、適切な保管と使用法について消費者を教育することが、これらの製品の受容を促進するために重要です。天然・保存料不使用処方は進化する健康意識の高い需要に対応していますが、その固有の賞味期限の制約は、より広い市場浸透と運用スケーラビリティへの重大な障壁であり続けています。

人工着色料、フレーバー、添加物への消費者の厳しい目

人工着色料、フレーバー、添加物に対する消費者の懸念が、スポーツドリンク市場の企業に重大な課題をもたらしています。購買者が成分リストをますます精査するにつれて、味、外観、または保存安定性のために合成添加物に依存する従来の処方は魅力を失っています。このシフトは、特にパフォーマンスとウェルネス重視のカテゴリーで、よりクリーンで天然の代替品への需要を牽引しています。例えば、ボディアーマーライトは、天然水分補給オプションへの消費者嗜好に合わせて、人工甘味料と着色料を除外するために特定のバリアントを処方改良しました。しかし、すべてのブランドが容易に適応できるわけではありません。人工剤の除去はしばしばフレーバーの一貫性に影響を与え、生産コストを増加させ、賞味期限を短縮し、製品発売を遅らせ、イノベーションを妨げる可能性があります。これらの課題に対処するため、メーカーは天然フレーバーと着色料に投資していますが、これらのソリューションはしばしばより高価で技術的に実装が複雑です。その結果、成分を意識した消費者の間での関連性を維持するために進化する嗜好に適応しない限り、従来のスポーツドリンクポートフォリオは関連性を失うリスクがあります。天然成分への消費者需要に合わせてオファリングを調整することでこれらの課題をうまく乗り越えた企業は、このダイナミックな市場での競争優位性を維持するためにより良い立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

清涼飲料タイプ別:耐久文化の深化に伴い高張性が台頭

等張性飲料が最大のシェアを占め、2025年の市場販売量の52.54%を獲得しました。バランスの取れた炭水化物・電解質組成が過剰な糖分なしに迅速な再水分補給をサポートし、ジムセッション、チームスポーツ、日常的なフィットネスルーティンに好まれる選択肢となっています。ルコゼードスポーツなどのブランドは、構造化されたトレーニング中のパフォーマンス水分補給を強調しながら、フットボールとランニングコミュニティをターゲットにすることでポジションを強化しています。対照的に、高張性飲料はアイアンマントライアスロンや複数日サイクリングツアーなどの超耐久イベントの人気増加に牽引され、2031年にかけて最速の6.59%で成長すると予測されています。これらの活動はより高い炭水化物補給を必要とし、消費を水分補給から持続的なエネルギー補給へとシフトさせています。

プレミアム水分補給として販売される電解質強化水は2024年に注目を集めました。ユニリーバが所有するリキッドI.V.などのブランドはパウダースティック形式を活用し、消費者が再利用可能なウォーターボトルで水分補給ソリューションを混合できるようにし、サステナビリティへの懸念に対応しました。このイノベーションはクリーンでパーソナライズされた水分補給へのトレンドと一致しています。ホエイまたは植物性タンパク質と電解質を組み合わせたタンパク質ベースのスポーツドリンクはワークアウト後の回復をターゲットにしていますが、食感と保存安定性の課題があり、より広い採用を制限しています。市場はセグメント化されたソリューションへと進化しており、アスリートはワークアウトの強度と持続時間に基づいて水分補給と燃料補給戦略をますますカスタマイズし、多様化した製品ポートフォリオへの需要を牽引しています。

包装タイプ別:無菌カートンがクリーンラベルの賞味期限パラドックスを解決

PETボトルは2025年の包装市場で最大のシェアを占め、56.38%を保持しました。その広範な採用は、再封可能性と透明性など消費者に優しい特徴から生まれており、製品の鮮度を強調しています。これらの属性により、PETボトルはスーパーマーケット、コンビニエンスストア、ジムで好まれる選択肢となっています。軽量設計と高速充填ラインとの互換性がコスト効率を高め、広範な流通を可能にし、主流の水分補給での優位性を強化しています。パワーエイドなどのブランドは、トレーニングと競技中のアスリートに対応するため、携帯性と再封可能性を強調するためにPET形式に引き続き依存しています。対照的に、エナジードリンクで人気の金属缶は、柑橘系フレーバーとの金属味の相互作用と、缶を炭酸飲料と結びつける消費者の認識により、スポーツドリンクでは中一桁のシェアしか獲得していません。

無菌包装は2031年にかけて最速の6.75%で成長すると予測されており、冷蔵や合成保存料なしに天然処方の賞味期限を12ヶ月に延長することでクリーンラベルの賞味期限パラドックスへの解決策を提供しています。この技術は人工安定剤への依存を減らしながら、フレーバーと栄養素の完全性を保持します。さらに、無菌包装はコールドチェーンコストを排除することでサプライチェーン効率を高め、新興市場では1ユニットあたり0.10~0.15米ドルのコストを追加する可能性があり、農村部でのより広い流通を可能にします。サステナビリティ、コスト管理、クリーン処方が収束する中、無菌ソリューションは次世代スポーツドリンク拡大の戦略的イネーブラーとして位置づけられています。

流通チャネル別:オンライン小売がロイヤルティプレイブックを書き換える

スーパーマーケットとハイパーマーケットは2025年の売上で最大のシェアを占め、高い来客数、プロモーション用エンドキャップディスプレイ、マルチパック割引を活用して57.17%を貢献しました。これらの要因が衝動買いと家庭やアスリートによる大量購入を促進し、強い視認性と競争力のある価格設定を通じた優位性を固めています。このポジショニングは主流の水分補給カテゴリーでの習慣的なブランド選択を強化しています。中一桁のシェアを持つコンビニエンスストアは、価格よりも近接性と速度を優先する通勤者、ジム利用者、肉体労働者に対応しています。ランニングショップやサプリメント小売業者などの専門店は専門家の検証とターゲットを絞った品揃えを提供していますが、限られたフットプリントが大量市場規模への拡大能力を制限しています。

オンライン小売は2031年にかけて最速の6.68%で成長すると予測されており、リピート購入を確保するサブスクリプションモデルと小売業者のマージン圧力を回避するダイレクトトゥコンシューマーブランドに牽引されています。プライムハイドレーションのデジタルファースト戦略は、ウォルマートへの配置を確保する前に自社のeコマースプラットフォームで発売し、ソーシャルメディアネイティブブランドが従来の小売業者に製品を在庫させる需要を生み出す方法を示しています。自動販売機や食品サービスを含むその他のチャネルは一桁のシェアを獲得していますが、ジム、オフィス、スポーツ会場での高マージンのオンプレミス消費でトライアルを促進することに優れています。オンライン小売の成長は、パーソナライズされた推奨、サブスクリプション割引、ニッチなSKUへのアクセスによってさらに支えられています。スポーツドリンクのAmazonサブスクライブ&セーブは、四半期ごとの配送に15%の割引を提供し、プラットフォームが一度限りの購買者を忠実な顧客に変換し、顧客獲得と維持戦略を再形成する方法を体現しています。

機能性別:ワークアウト中水分補給がニッチから必需品へ

ワークアウト後処方は機能性ベースの売上で最大のシェアを維持すると予想され、2025年に47.56%を占めています。この優位性は、スポーツドリンクを運動後に体液とグリコーゲンを補給するために消費する回復ツールとして位置づけた数十年のマーケティングを反映しています。水分補給をクールダウンフェーズの一部として捉える定着した認識が、特に主流のジム利用者の間でボリュームを引き続き牽引しています。しかし、このセグメントの成長は、消費者が回復は運動中に始まるという見方をますます採用するにつれて、2031年にかけて減速すると予測されています。このシフトがワークアウト中ソリューションへの需要を牽引しており、同期間中にCAGR 6.52%で成長すると予測されています。運動科学に裏付けられたこれらの製品は、長時間の運動中の疲労を遅らせ、認知的明晰さを維持するためのリアルタイムの電解質補給に対応しています。スクラッチラボなどのブランドは、従来の回復戦略でしばしば見落とされる重要な60~90分のパフォーマンスウィンドウに対応し、耐久アスリートのためのバランスの取れた炭水化物とナトリウム供給に焦点を当てることでこのトレンドを活用しています。

通常カフェインを含み、水分補給よりもエネルギーのためにマーケティングされるワークアウト前飲料は、より小さな市場シェアを保持していますが、エナジードリンクカテゴリーと重複し、小売での分類上の課題を生み出しています。刺激物重視のポジショニングはカフェイン感受性の消費者の間でも懸念を引き起こし、規制の精査を招き、より広い採用を制限しています。一方、カジュアルな飲用のために設計されたオールデイ水分補給製品は、ジムを超えた使用機会を拡大し、スポーツドリンクと強化水の境界線をさらに曖昧にしています。時間の経過とともに、ブランドは重複する製品カテゴリーをより明確なユースケース主導の包装に統合し、製品の差別化を維持しながら消費者の意思決定を簡素化する可能性があります。この進化は、ワークアウト中の炭水化物供給のための高張性飲料や迅速な水分補給のための低張性オプションなど、清涼飲料タイプのセグメンテーションと機能性を一致させるでしょう。

地域分析

北米は2025年、世界のスポーツドリンク収益において最大のシェアを獲得し、37.69%を占めた。このリーダーシップは、数十年にわたるカテゴリー開発、広範な小売流通網、そして電解質摂取をユーススポーツ、学校の運動競技、レクリエーションフィットネスに組み込む文化的規範に起因している。こうした定着した習慣は、特にコンビニエンスストアやマス小売チャネルにおけるブランドロイヤルティを促進している。Gatoradeのようなブランドは、スポンサーシップや草の根プログラムを通じて存在感を確立し、水分補給をパフーマンスの必需品として位置づけている。同地域の成熟したスポーツインフラと高いフィットネス参加率は、トレーニング、競技、回復にわたって安定した需要を確保している。この確立された文化は、プレミアム製品バリアントを支えながら、強固な基盤となる販売量を維持しており、新興市場と比較して成長が緩やかであるにもかかわら、北米は主要な収益の柱であり続けている。

アジア太平洋地域は2031年までにCAGR 6.20%で最も速い成長率を示すと予測されている。成長要因としては、政府主導のフィットネス推進施策、可処分所得の増加、そしてジム中心の都市に人口を集中させる都市化が挙げられる。インドのスポーツドリンク市場では、「Khelo India」のようなプログラムへの資金増加や、青少年スポーツ省への予算配分の増加が、組織的スポーツおよび体育教育に対する制度的支援を示しており、水分補給を日常習慣に組み込んでいる。大塚製薬のポカリスエットに代表される日本の機能性飲料市場は、カテゴリー教育の早期実施が長期的な消費習慣を育む方法を示している。これらの要因により、アジア太平洋地域は最も成長が速く、構造的に最も支援された地域市場として位置づけられている。

欧州の成熟した市場は緩やかな成長を示しており、詰め替え可能なボトルや植物由来の包装材といったサステナビリティ重視のイノベーション、およびEUの「農場から食卓へ」戦略に沿ったクリーンラベルの処方見直しによって競争が促進されている。南米の成長はブラジルとアルゼンチンに集中しており、経済的課題がプレミアム価格設定を制限しているものの、中間層のフィットネス参加の増加がメインストリームセグメントにおける販売量の成長を支えている。中東・アフリカでは、南アフリカ、サウジアラビア、アラブ首長国連邦が高温気候と大規模な在外居住者人口を背景に採用をリードしており、ナイジェリアとエジプトはインフラおよび規制整備に依存した長期的な機会を示している。

競争環境

北米のスポーツドリンク業界は適度に集中しており、PepsiCoのゲータレードとThe Coca-Cola Companyのボディアーマーとパワーエイドが小売価値をリードしています。これらの市場リーダーは数十年のブランドエクイティ、アスリートエンドースメント、強力な小売業者との関係を活用して、プレミアムな棚配置と消費者の信頼を確保しています。この優位性は習慣的な購買とロイヤルティを育みますが、クリーンラベル処方、機能性成分、サステナブル包装などのトレンドに迅速に適応する能力を制限する組織的な慣性も生み出しています。アジャイルなブランドはこのギャップを活用し、ニッチな需要に迅速に対応し、強力なデジタルネイティブなプレゼンスを構築しています。

アジア太平洋地域と欧州では、地域プレーヤーとプライベートラベルオファリングの存在により、業界はより断片化しています。英国のルコゼードスポーツや日本のポカリスエットなどの地域ブランドは、地元のフィットネス文化に合わせてフレーバー、水分補給プロファイル、マーケティング戦略を調整することで優れています。プライベートラベル製品は機能的な主張を模倣しながら手頃なスポーツ水分補給ソリューションを提供することで競争をさらに激化させています。この競争環境は既存企業に継続的なイノベーションを促し、消費者の関心と市場シェアを維持するために新しい形式、フレーバー、機能性添加物を試験しています。

成長機会は機能性成分のスタッキングと形式イノベーションに集中しています。新興ブランドは電解質をアダプトゲン、プロバイオティクス、ノートロピクスと組み合わせて、パフォーマンス、回復、ウェルネスのニーズに対応しています。例えば、ニュアンはパウダースティックと溶解性タブレットを成功裏に導入し、包装廃棄物を削減し、環境意識の高いパフォーマンス重視の消費者に訴求するパーソナライズされた投与量を可能にしています。同様に、濃縮液とポータブル形式はカスタマイズと利便性を提供し、現代の消費者需要を満たしています。これらのイノベーションにより、小規模プレーヤーはニッチを開拓しながら、従来の等張性・高張性オファリングを超えた進化を加速するよう既存ブランドに圧力をかけています。

スポーツドリンク業界リーダー

PepsiCo, Inc.

The Coca-Cola Company

Otsuka Holdings Co., Ltd.

Monster Beverage Corporation

Suntory Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:米国を拠点とする機能性飲料ブランドのアンウェルハイドレーションが最新製品「アンウェルハイドレーション ウィズ プロテイン」の発売を発表しました。この製品はブランドの特徴的な電解質ブレンドとホエイアイソレートタンパク質を組み合わせ、従来のプロテインシェイクに比べて軽くてさわやかな代替品を提供しています。1回分あたり10gのタンパク質を提供し、60kcalを含み、糖分はわずか2gです。さらに、740mgの電解質と3種類の必須Bビタミンを提供し、ワークアウト後に燃料補給し、外出先でタンパク質要件を満たすことを求める消費者をターゲットにしています。

- 2025年6月:パワーエイドはパワーエイドエクストラサワーの発売で製品ポートフォリオを拡大し、チェリーキッカー、グレープショッカー、ピーチパッカーの3つの大胆なフレーバーを特徴としています。標準的なオファリングに加えて、パワーエイドエクストラサワーはウェンディーズの店舗限定でゼロシュガーバリアントを導入しました。このバージョンは同じ鮮やかなフレーバーを提供し、ウェンディーズのコカ・コーラフリースタイルディスペンサーを通じてアクセス可能です。

- 2025年4月:クリアプロテインドリンクセクターの主要プレーヤーであるProtein2oは、全国1,400店舗のターゲットに参入することで小売プレゼンスを拡大しました。この戦略的な動きにより、Protein2oのレディトゥドリンク(RTD)プロテイン飲料市場でのポジションが強化されました。ターゲットはProtein2oの処方改良されたクリアプロテインドリンクラインを取り扱い、保存料なしで水分補給を維持しながら日々のタンパク質摂取量を増やしたい消費者のニーズを満たすために開発されました。ストロベリーウォーターメロンやオレンジマンゴーなどの人気フレーバーとともに、ターゲットはProtein2oの最新フレーバー、レモンライムの4パックを独占的に提供しました。

- 2024年2月:戦略的なマーケティングシフトとして、飲料大手のSuntoryはルコゼードブランドの下で3つの新製品を発売しました。2月下旬に発売されたトリオ - ルコゼードスポーツブルーフォース、ルコゼードエナジーブルーバースト、ルコゼードアラートブルーラッシュ - はブランドの既存ラインナップを拡大することを目的としていました。

世界のスポーツドリンク市場レポートの範囲

電解質強化水、高張性、低張性、等張性、タンパク質ベースのスポーツドリンクが清涼飲料タイプ別セグメントとしてカバーされています。無菌包装、金属缶、PETボトルが包装タイプ別セグメントとしてカバーされています。コンビニエンスストア、オンライン小売、専門店、スーパーマーケット・ハイパーマーケット、その他がサブ流通チャネル別セグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域別セグメントとしてカバーされています。| 等張性 |

| 高張性 |

| 低張性 |

| 電解質強化水 |

| タンパク質ベースのスポーツドリンク |

| PETボトル |

| ガラス瓶 |

| 金属缶 |

| 無菌包装 |

| 使い捨てカップ |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売 |

| その他の流通チャネル |

| ワークアウト前 |

| ワークアウト中 |

| ワークアウト後 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 清涼飲料タイプ別 | 等張性 | |

| 高張性 | ||

| 低張性 | ||

| 電解質強化水 | ||

| タンパク質ベースのスポーツドリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラス瓶 | ||

| 金属缶 | ||

| 無菌包装 | ||

| 使い捨てカップ | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 機能性別 | ワークアウト前 | |

| ワークアウト中 | ||

| ワークアウト後 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化されて通常フレーバーが付けられたノンアルコール飲料で、発泡性を生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的にコーラ、レモンライム、オレンジ、様々なフルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース - 私たちは包装済みジュースを考慮しており、これは果物、野菜、またはその組み合わせから派生したノンアルコール飲料で、ボトル、カートン、ポーチなどの様々な包装形式で加工・密封されたものを指します。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、しばしば保存料とフレーバーが添加されています。

- レディトゥドリンク(RTD)ティーとRTDコーヒー - レディトゥドリンク(RTD)ティーとRTDコーヒーは、さらに希釈することなく即時消費のために醸造・調製された包装済みノンアルコール飲料です。RTDティーには通常、フレーバーと甘味料が注入された様々なお茶の種類が含まれ、ボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは事前に醸造されたコーヒー処方を含み、しばしばミルク、砂糖、またはフレーバーと混合され、外出先での消費のために便利に包装されています。

- エナジードリンク - エナジードリンクはエネルギーと覚醒の素早いブーストを提供するために処方されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補給するために設計された飲料です

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は炭酸水とフレーバーの組み合わせで、砂糖または非糖甘味料で甘味付けされています。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは少量しか含まないコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | フルーツジュース・フルーツフレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液体ブドウ糖を単独または組み合わせて含む炭酸飲料。果皮油とフルーツエッセンスを含む場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲料です。 |

| 100%ジュース | ボリュームを補うために水を加えずにジュースの形態の果物から作られた果物・野菜ジュース。フルーツジュースに砂糖、甘味料、保存料、フレーバー、着色料を添加することは許可されていません。 |

| ジュースドリンク(ジュース含有量24%以下) | 果物・野菜エキスを24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(ジュース含有量25~99%) | 果物の種類によって定義される最低法定限度で、25~99%の果物を含むことができるジュース |

| ジュース濃縮液 | ジュース濃縮液は、液体の大部分が除去されてジュース濃縮液として知られる濃厚でシロップ状の製品になったジュースの形態です。 |

| RTDコーヒー | 購入時に消費可能な状態で販売される包装済みコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常は熱いエスプレッソとミルクに氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリューはコールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬して作られます。 |

| RTDティー | レディトゥドリンク(RTD)ティーは、醸造や準備なしに即時消費できる包装済みティー製品です |

| アイスティー | アイスティーはミルクなしで砂糖と時にはフルーツフレーバーを加えた冷たいお茶から作られた飲料で、冷たい状態で飲まれます。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化症状を緩和し、体重減少を促進するお茶飲料です。 |

| ハーブティー | ハーブティー飲料はハーブ、スパイス、またはその他の植物材料を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的・身体的刺激を提供するものとしてマーケティングされています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もあります。 |

| 砂糖不使用または低カロリーエナジードリンク | 砂糖不使用または低カロリーエナジードリンクは、カロリーがほとんどまたは全くない砂糖不使用の人工甘味料入りエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは人工甘味料と合成着色料を含まないエナジードリンクです。代わりに、緑茶、イェルバマテ、植物エキスなどの天然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物を含む小さいが高濃縮のエナジードリンク。量はエナジードリンクと比較して比較的少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に体液、炭水化物、電解質を迅速に補給するために特別に設計された飲料です。 |

| 等張性 | 等張性飲料は人体と同様の塩分と糖分の濃度を含み、炭水化物を増加させながら運動中に失われた体液を迅速に補給するために設計されています。 |

| 高張性 | 高張性飲料は人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを迅速に補給することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性飲料は運動中に失われた体液を迅速に補給するために設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水はナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| タンパク質ベースのスポーツドリンク | タンパク質ベースのスポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を減少させるタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとはバー、レストラン、パブなど、施設内で即時消費のために飲料を販売する場所を指します |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケット、その他の飲料をその場で消費しない場所を意味します。 |

| コンビニエンスストア | 幅広い消費財とサービス(一般的に食品とガソリン)を迅速に購入できる便利な場所を一般に提供する小売業。 |

| 専門店 | 専門店は比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの深い品揃えを持つ店舗です |

| オンライン小売 | オンライン小売はeコマースの一種で、企業がウェブサイトから消費者に直接商品またはサービスを販売します。 |

| 無菌包装 | 無菌包装とは、冷たい商業的に無菌の製品を無菌条件下で事前に滅菌されたコンテナと閉鎖部に充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、ポーチなどが含まれます。 |

| PETボトル | PETボトルはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するために設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設です。 |

| カフェ | 軽食(主にコーヒー)と軽食を提供する飲食サービス施設です。 |

| オンザゴー | 何かに忙しく従事しながら行う・対処することを意味し、対応するために計画を変更しないことを指します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | コインまたはトークンを挿入すると食品、飲料、タバコなどの小物を販売する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際のまたは想定される「通常小売価格」よりも低い価格で販売される小売形式を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場のクリーンラベルとは、天然由来の少ない成分から作られ、加工されていないかわずかにしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽的に使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは高度のリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に増加させる数分間の高強度運動と、短い低強度運動の期間を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | アイテムが使用可能、消費に適した、または販売可能な状態を維持する期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています |

| ルートビア | ルートビアはサッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要フレーバーとして伝統的に使用して作られた甘い北米の清涼飲料です。ルートビアは通常、ただし必ずしもそうではなく、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクまたは乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるために他の成分に依存しています。人気の選択肢にはアミノ酸、Bビタミン、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、レベルと機能を横断して選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム