アフリカスポーツドリンク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

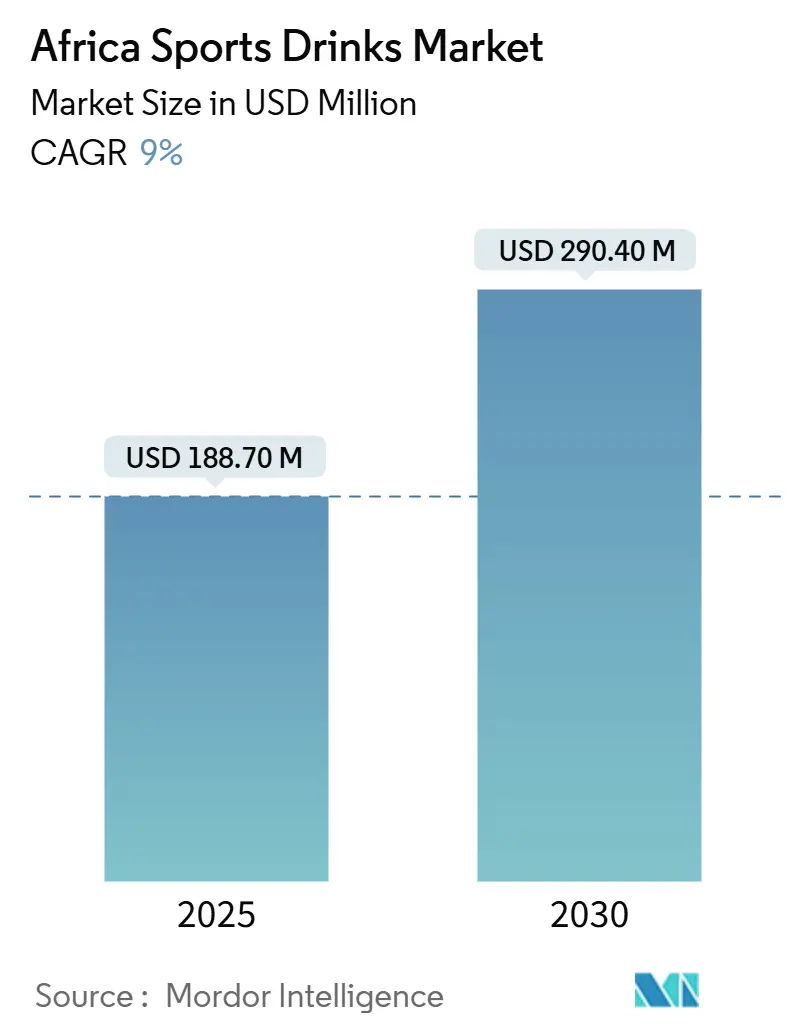

| 市場規模 (2025) | 188.70 百万米ドル |

| 市場規模 (2030) | 290.40 百万米ドル |

| 成長率 (2025 - 2030) | 9.00% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカスポーツドリンク市場分析

アフリカスポーツドリンク市場は2025年に1億8,870万米ドルと評価され、予測期間中に年平均成長率(CAGR)9.00%を記録し、2030年までに2億9,040万米ドルに成長する見込みです。この成長は、都市化、可処分所得の増加、フィットネスインフラの整備によって推進される大きな変化を反映しており、これらが総体としてアスリート向けのニッチ製品から大陸全体のメインストリームなウェルネストレンドへと機能性水分補給を変革しつつあります。南アフリカでは、2018年に施行された砂糖税が消費者行動に顕著な影響を与えています。研究者らは、税導入前後における3,000世帯以上の購買データから栄養情報を分析し、1日あたりの砂糖摂取量、カロリー消費量、および課税・非課税飲料の購入量の変化を評価しました。この分析により、税の施行後、1人1日あたりのカロリー消費が52%減少し、砂糖摂取量が51%低下し、購入飲料量が29%減少したことが明らかになりました [1]出典:グローバル公衆衛生ギリングズスクール、「南アフリカの飲料税が砂糖入り飲料の購入量を減少させた」、sph.unc.edu。

主要レポートのポイント

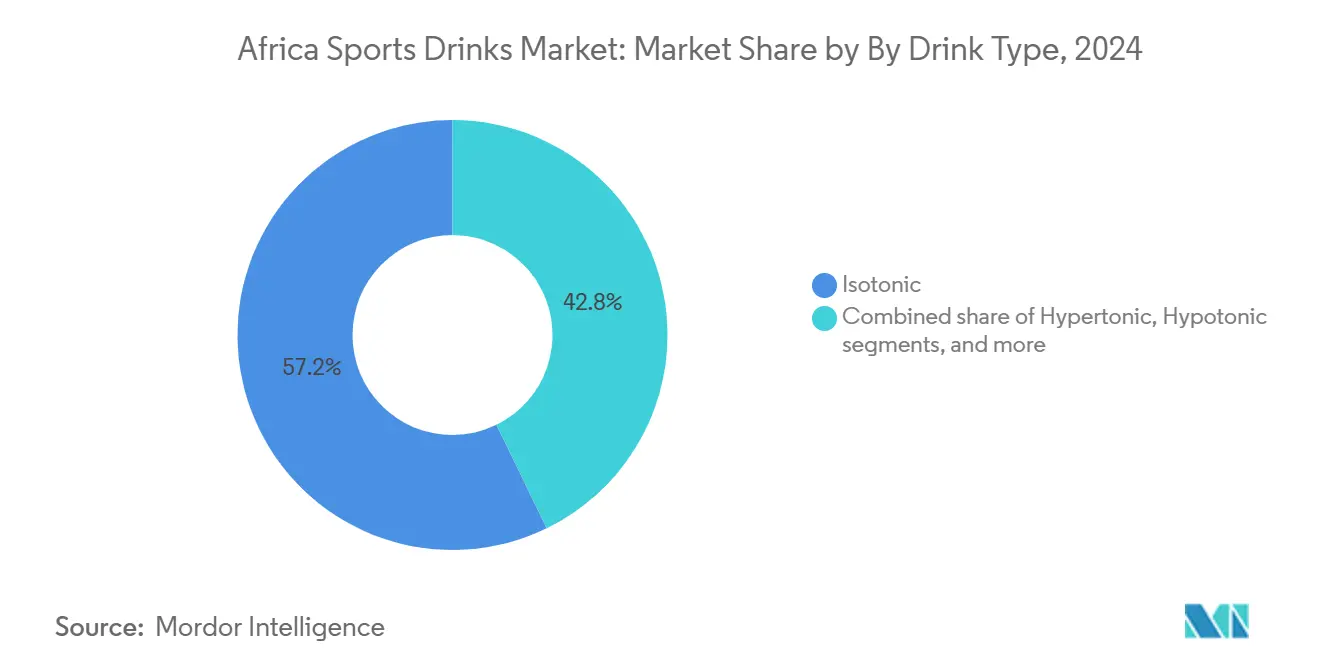

- 飲料タイプ別では、等張性製品が2024年のアフリカスポーツドリンク市場シェアの57.23%を占め、低張性スポーツドリンクは2030年まで11.56%のCAGRで成長する見通しです。

- 機能性別では、ワークアウト後飲料が2024年に45.15%のシェアでトップとなり、ワークアウト前製品ラインは2025年〜2030年にかけて最も速い10.89%のCAGRを記録する見込みです。

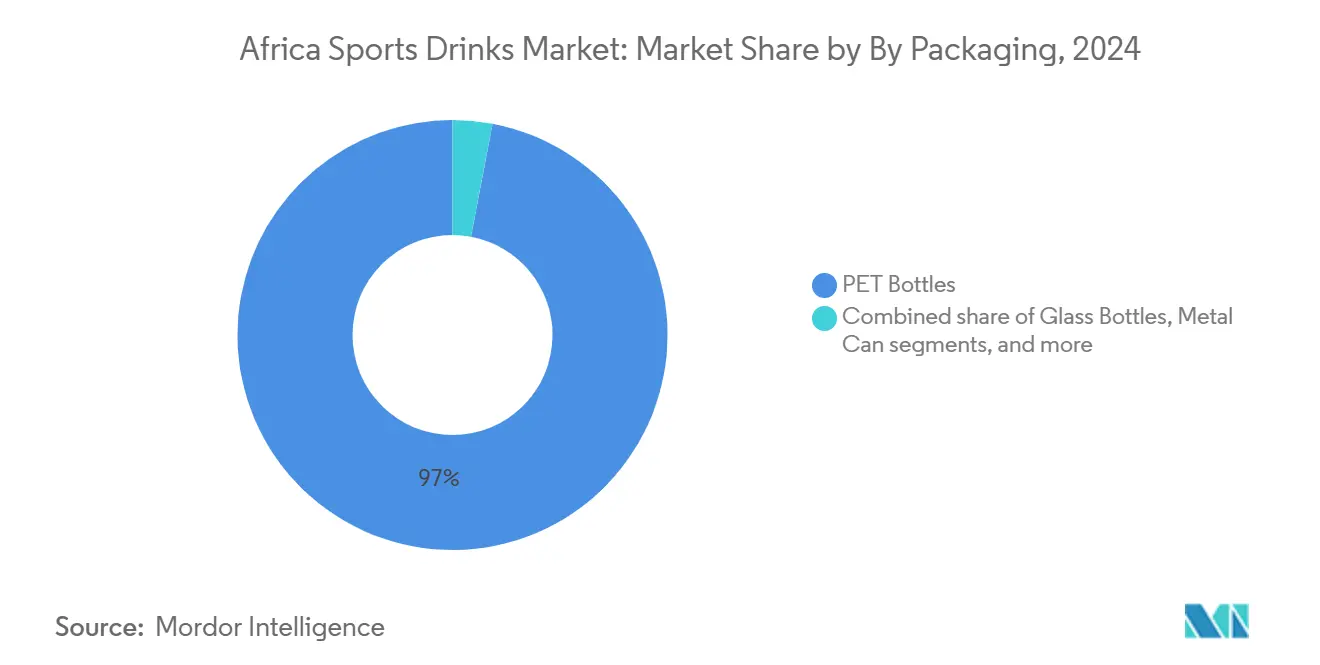

- 包装別では、PETボトルが2024年に97.02%のシェアで支配的であり、金属缶は各包装形態の中で最も速い11.76%のCAGRを記録すると予測されます。

- 流通別では、オフトレードチャネルが2024年の売上の82.09%を占め、オントレード販売店は予測期間中に10.94%のCAGRで成長する見込みです。

- 地域別では、南アフリカが2024年の金額ベースで84.22%を占めますが、ナイジェリアは2030年に向けて最も高い11.38%のCAGRが見込まれます。

アフリカスポーツドリンク市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フィットネス活動やジム参加の急増 | +2.1% | 南アフリカ、ケニア、ナイジェリア(都市部:ラゴス、ナイロビ、ヨハネスブルグ、ケープタウン) | 中期(2〜4年) |

| 水分補給・回復製品を促進する健康意識 | +1.8% | 南アフリカおよびエジプトでの早期普及を含むグローバル | 短期(2年以内) |

| 現地の味覚に適応した処方の革新 | +1.3% | 南アフリカ、ナイジェリア、ケニア(地域的なフレーバー嗜好) | 中期(2〜4年) |

| スポーツイベントやチームとのパートナーシップ | +1.5% | 南アフリカ(コムレーズマラソン)、ケニア(ラグビー、陸上競技)、ナイジェリア(サッカーリーグ) | 短期(2年以内) |

| 競技スポーツにおける若年層の関与 | +1.2% | ナイジェリア、ケニア、エジプト(25歳未満の若年人口が50%超) | 長期(4年以上) |

| 機能性水分補給を支持するウェルネストレンド | +1.4% | 南アフリカ、ケニア、エジプト(新興中間層) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィットネス活動やジム参加の急増

ブティックフィットネススタジオやジムチェーンは、2024年にアフリカの都市部全体で大幅な成長を経験しました。ケニアでは、健康意識の高い専門職の増加に対応するため、ナイロビとモンバサで複数の新施設が追加されるなど、フィットネス産業が拡大しました。この拡大により、スポーツドリンクの専用流通チャネルが生まれました。査読済みのスポーツ科学研究のガイドラインによれば、ジム利用者は激しい運動中に15分ごとに約120〜180ミリリットルの水分補給飲料を消費すると報告されています。戦略的には、スポーツドリンクを運動後の回復のためだけでなく、ワークアウト前の水分補給ソリューションとして位置づけることで、短期的なカフェイン補給ではなく持続的な水分補給に焦点を当てることにより、エナジードリンクから市場シェアを獲得する機会が生まれます。サンプリングプログラムやブランデッド水分補給ステーションなど、ジム内でのスポンサーシップ施策は、小売プロモーションと比較してトライアルを定期的な購入に転換するうえでより効果的であることが実証されています。例えば、MoFayaやKnox Hydrateなどの南アフリカのブランドは、セレブリティエンドースメントを活用して、フィットネス志向の環境内での認知度とエンゲージメントを高めることに成功しています。

水分補給・回復製品を促進する健康意識

公衆衛生キャンペーンと非感染性疾患への意識の高まりにより、アフリカ全域で水分補給はパフォーマンス上の懸念から日常的なウェルネスの必須事項へと昇格しています。2025年9月に米国国立医学図書館が発表したデータによると、アフリカの青少年のうち推奨される身体活動ガイドラインを満たしているのはわずか20%であり、女子は男子に比べて著しく活動量が少ないことが明らかになっており、政府やNGOが青少年スポーツプログラムに投資するにつれて潜在的な需要プールが形成されています [2]出典:米国国立医学図書館、「サブサハラアフリカにおける身体活動の取り組みと介入を通じた青少年の健康増進:ARISE-NUTRINTとDASHイニシアチブ」、pmc.ncbi.nlm.nih.gov。反応的(ワークアウト後)から積極的(日常的)な水分補給習慣への移行が、製品ポジショニングに影響を与えています。電解質強化水や低張性処方は、運動専用製品としてではなく、終日飲料としてのマーケティングが増えています。浸透圧の科学や水分保持における塩分の役割について消費者教育に注力するブランド、また継続的な運動中において低張性飲料が等張性飲料よりも中枢的な水分補給において優れていることを示す系統的なメタ分析に裏付けられたブランドは、スポーツドリンクをターゲット型ウェルネスソリューションとして位置づけることでプレミアム価格を正当化できます。

現地の味覚に適応した処方の革新

アフリカの消費者は地域的に馴染みのあるフレーバーに対する強い嗜好を示しており、処方を現地化するブランドは不釣り合いなほどの顧客ロイヤルティを獲得します。Tiger BrandsのScoreスポーツドリンクは、南アフリカの伝統的なハーブであるウムロニャネをフレーバープロファイルに取り入れることで、多国籍企業の製品と差別化し、2024年度における同ブランドの予想を上回るパフォーマンスに貢献しました。等張性飲料処方に関する査読済み研究では、希釈果汁(パイナップル、リンゴ、バナナ)、ココナッツウォーター、蜂蜜ベースの濃縮液などの天然成分が合成フレーバーの代替として有望であることが示されており、複数の処方が260〜330ミリオスモル/キログラムの目標浸透圧範囲を達成しながら、文化的に共鳴する味覚プロファイルを実現しています。処方上の課題は、現地のフレーバー嗜好と科学的に検証された水分補給効果のバランスをとることにあります。熱帯果汁に多く含まれる果糖は胃内容排出を遅らせ消化管の不快感を引き起こす可能性があり、一方で急速な水分補給のための最適な炭水化物濃度は1〜3%の範囲であるため、ほとんどの天然果汁の希釈が必要となります。浸透圧を下げながらエネルギー密度を維持するためにキャッサバやトウモロコシ由来のマルトデキストリンを使用するなど、現地素材の処方を最適化するために食品科学パートナーシップに投資するブランドは、本物らしさとパフォーマンスの両立を実現できます。

スポーツイベントやチームとのパートナーシップ

高い視認性を持つスポンサーシップはブランド認知度を高め、製品トライアルの機会を提供することで、持続的な市場シェアの成長に貢献します。THIRSTI Waterは2024年に、コムレーズマラソンのオフィシャル水分補給パートナーとして4年間のパートナーシップを更新し、参加者と観客に200万個の水のサシェと60万個のTHIRSTI+電解質スポーツドリンクのサシェを提供しました。PepsiCoは2025年からフォーミュラ1との複数年にわたるパートナーシップを発表し、Gatoradeをオフィシャルスポーツドリンク、Sting Energyをレーシングシリーズのオフィシャルエナジードリンクに指定しました。F1の視聴者数が拡大しているアフリカ市場でも活動が計画されています。ケニアでは、SafaricomがケニアラグビーユニオンKRUと5年間のパートナーシップを締結し、一方TotalEnergiesはアフリカサッカー連盟(CAF)のスポンサーシップを2028年まで延長し、飲料ブランドが共同マーケティング権を交渉する機会を創出しました。イベントパートナーシップの戦略的価値はブランド認知度を超えるものであり、アスリートや消費者が身体的なストレス下で水分補給の恩恵を実体験するリアルワールドの製品テスト環境を提供し、説得力のある推薦文やソーシャルメディアコンテンツを生み出します。ただし、これらのパートナーシップの成功は効果的な実行に依存します。ブランドはイベント直後に小売店での製品の入手可能性を確保し、トライアルを購入に転換しなければなりませんが、これは流通網が分散している市場では困難な課題です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 水や天然代替品との競合 | -1.4% | 南アフリカおよびケニア( ココナッツウォーターの普及率が高い) | 短期(2年以内) |

| 成分表示に関する規制の差異 | -0.9% | ナイジェリア(NAFDAC)、南アフリカ(SAHPRA、砂糖税)、エジプト(EDA) | 中期(2〜4年) |

| エナジードリンクやその他の機能性飲料との競合 | -1.2% | 南アフリカ、ナイジェリア、ケニア(エナジードリンクCAGR 11.55%) | 短期(2年以内) |

| 特殊処方の高い製造コスト | -0.8% | ナイジェリア、エジプト(輸入依存、通貨変動性) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水や天然代替品との競合

普通の水やココナッツウォーターは低コストの代替品として機能し、短時間の運動では電解質の補給を不要と考えるカジュアルな運動者を中心に、スポーツドリンクの販売量に大きな影響を与えています。ココナッツウォーターや植物ベースの水分補給飲料は、合成添加物を含まない天然の電解質源として販売されています。健康意識が高く、砂糖税によって飲料の成分プロファイルへの消費者の関心が高まった南アフリカでは、天然代替品が好意的な認識の恩恵を受けています。一方、スポーツドリンクは砂糖や人工着色料が多く含まれているとみなされることが多く、受容の妨げとなっています。生理学的観点からは、60分を超える長時間の運動では水だけでは水分補給として不十分です。血漿量を維持しておよびハイポナトレミアを防ぐためには、通常1リットルあたり20〜80ミリモルの範囲にある汗による塩分損失を補充する必要があることは、査読済みのスポーツ科学研究によって支持されています。しかし、浸透圧、水分保持における塩分の役割、および1時間を超える運動に対する水の限界についての消費者の認識は依然として低いです。この知識のギャップにより、天然代替品は実証されたパフォーマンスではなく認識に基づいて市場シェアを獲得することが可能となっています。ブランドはこの課題に対処するため、ベースにココナッツウォーターを使用し天然フルーツフレーバーを加えるなど天然成分で製品を再処方するとともに、スポーツドリンクが水を上回る具体的なシナリオについて消費者に情報提供する教育的マーケティングに投資することで、天然代替品からの競争の高まりに対抗できます。

成分表示に関する規制の差異

アフリカ各市場における規制の違いはコンプライアンスコストを増大させ、地域的な製品展開のスケーラビリティを妨げます。例えば、ナイジェリアの食品医薬品管理局(NAFDAC)は、製品名、成分リスト、内容量、製造者情報、製造・有効期限、保存条件、ロット番号、NAFDAC登録番号、および英語テキストを含む詳細な表示を義務付けています [3]出典:ナイジェリア食品医薬品管理局、「食品表示ガイド」、nafdac.gov.ng。これにより包装の複雑さが増し、登録期間が延長されます。エジプトでは、食品サプリメントの規制権限が国家食品安全局からエジプト医薬品庁(EDA)へ移管され、機能性表示を伴うスポーツドリンクを含むすべてのサプリメントの登録と、最大ビタミン・ミネラル含有量(例:ビタミンAは1日あたり10,000IUに制限)の遵守が義務付けられています。これらの規制の差異により、多国籍ブランドは複数のSKU処方と包装デザインを管理せざるを得ない一方で、国内市場に特化した地元企業は国内規制に準拠し、コスト効率を実現できます。戦略的なアプローチとしては、南アフリカの砂糖含有量基準など最も厳しい地域基準に準拠したモジュラー処方を開発し、最小限の調整で広範な市場展開を可能にすることが挙げられます。さらに、アフリカ大陸自由貿易地域(AfCFTA)のような枠組みの下で表示および健康表示規制の調和を目指した業界団体を通じたロビー活動も、業務の合理化につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飲料タイプ別:低張性処方が等張性の優位性に挑む

等張性飲料は2024年に57.23%の市場シェアを占め、低張性スポーツドリンクは2030年まで11.56%のCAGRで成長すると予測されており、運動時の水分補給のゴールドスタンダードとしての確立されたポジションが反映されています。低張性炭水化物電解質飲料は、等張性および高張性処方と比較して継続的な運動中において優れた中枢的水分補給を提供し、低張性飲料は等張性飲料より2.3パーセントポイント多く血漿量の低下を抑制します。科学的コンセンサスと市場シェアの間にあるこのエビデンスのギャップは、消費者教育と製品イノベーションがスポーツ科学の進歩に遅れをとっていることを示しており、低張性プロファイルへと処方を改良し、浸透圧が吸収に与える影響について消費者を教育するブランドに機会をもたらしています。

高張性飲料は、炭水化物濃度が高い(8%超)ことによる運動後の糖原補充のために主に使用されており、ニッチな持久力アスリート向けですが、消化管の不快感や胃内容排出の遅延リスクがあるため、大衆市場への訴求が限られています。電解質強化水は拡大する中間市場を占めており、従来のスポーツドリンクのカロリーや人工フレーバーなしに水分補給の恩恵を求めるウェルネス消費者を引き付けていますが、このセグメントはボトル入り飲料水とスポーツドリンクの両カテゴリーにまたがるため、現在の市場シェアデータでは過小評価されている可能性があります。水分補給と筋肉回復を組み合わせたプロテインベースのスポーツドリンクは、南アフリカとケニアで台頭しており、ワークアウト後のタンパク質合成を重視するジム通いやクロスフィット愛好家をターゲットにしています。これらの処方は通常、ホエイまたはカゼインを使用しており、胃内容排出を遅らせ水分保持を高めますが、運動中の摂取には適していません。

機能性別:タイミング認識の向上に伴うワークアウト前の成長

ワークアウト後処方は2024年に45.15%の市場シェアを占め、運動後に水分と糖原を補充するための回復飲料としてスポーツドリンクが歴史的に位置づけられてきたことを反映しています。しかし、消費者の水分補給タイミングに関する教育が向上し、ブランドが反応的ではなく積極的な摂取を重視するにつれ、ワークアウト前製品は2030年まで機能性セグメントの中で最も速い10.89%のCAGRで成長すると予測されています。ワークアウト前飲料は通常、胃内容排出を加速するための低い炭水化物濃度と、自発的な水分摂取を促し血漿量を拡大するためのナトリウムを含み、エネルギー源ではなく水分補給プライマーとして位置づけられています。

運動中に摂取するワークアウト中製品は、長時間の活動中に外因性炭水化物酸化を維持するため、6%の炭水化物処方と複数の輸送可能な炭水化物で水分補給とエネルギー供給のバランスをとっています。「その他」カテゴリーは、スポーツドリンクがニッチなアスリート向け製品から職場、通勤中、社交的な場面でも消費されるメインストリームな機能性飲料へと再ポジショニングされるにつれ拡大しています。摂取タイミングを説明するパッケージラベル、フィットネストレーナーやスポーツ医学専門家とのパートナーシップ、パフォーマンス効果を示すデジタルコンテンツを通じて消費者教育に投資するブランドは、急成長するワークアウト前セグメントにおいて不釣り合いなほどのシェアを獲得します。

包装タイプ別:サステナビリティへの圧力が金属缶の普及を加速

PETボトルは2024年に97.02%の市場シェアを占め、そのコスト効率、軽量性、および既存の充填ラインと流通インフラとの適合性によって推進されています。しかし、金属缶は2030年まで11.76%のCAGRで成長し、包装形態の中で最も速い成長率を示すと予測されます。この成長は、サステナビリティの義務化、プレミアム化、およびオンプレミス消費の増加に起因しています。リサイクルインフラへの投資は未使用プラスチックの使用を削減し、PETの環境プロファイルを向上させることを目的としていますが、消費者の認識は技術的な進歩に追いついていません。対照的に、金属缶は製造と輸送においてより多くのエネルギーを必要とするにもかかわらず、サステナビリティの面での優位性が認識されています。

ガラス瓶、無菌包装、使い捨てカップは特定のニッチな用途に使用されています。ガラス瓶はプレミアムポジショニングとリターナブル形態に使用され、無菌包装は冷蔵を必要としない常温保存製品に対応し、使い捨てカップはスポーツ会場やイベントでのオンプレミス消費に活用されています。戦略的な機会は形態のイノベーションにあります。例えば、サシェは個別管理と低い単位コストを提供し、価格に敏感な消費者にアピールし、製品トライアルを促進します。さらに、ジム、オフィス、大学でのフォンテンマシンなどのディスペンスド形態は包装廃棄物を削減しながら継続的な収益源を生み出します。

流通チャネル別:体験型消費によるオントレードの復活

オフトレードチャネルは2024年に82.09%の市場シェアを占め、日常的な飲料購入におけるスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売の優位性を反映しています。しかし、オントレードは体験型消費、イベントパートナーシップ、および外食機会のプレミアム化に牽引され、2030年まで10.94%のCAGRで成長すると予測されています。Tiger Brandsは2024年度までに南アフリカの一般取引の足跡を91,000店舗に拡大し、2029年度までに130,000店舗を目標としており、オフトレードの優位性を維持するために必要なインフラ投資を示しています。

オントレードの成長は、即時消費が行われ価格感度が低いジム、スポーツクラブ、イベント会場に集中しており、ブランドがプレミアム価格を設定し体験型マーケティングを通じてロイヤルティを構築することを可能にしています。2024年にオフィシャル水分補給パートナーとしてコムレーズマラソンとの4年間のパートナーシップを更新し、200万個の水のサシェと60万個の電解質スポーツドリンクのサシェを提供したTHIRSTIの事例は、トライアルをブランド選好に転換するオントレードの活性化を示す好例です。さらに、専門店(ヘルスフードショップ、スポーツ栄養小売店)とコンビニエンスストアはそれぞれ異なる役割を果たしており、専門店は特定の処方を求める知識のある消費者に対応し、コンビニエンスストアは衝動買いや即時消費の機会を捉えます。戦略的な意味合いは、ブランドがオムニチャネル戦略を採用しなければならないということです。

地理的分析

南アフリカは2024年に84.22%の市場シェアを占め、確立された小売インフラ、高いブランド認知度、成熟したフィットネス文化を有する大陸で最も発展したスポーツドリンク市場としての地位を反映しています。しかし、ナイジェリアは人口動態、都市化、および可処分所得の増加に牽引され、2030年まで地理的セグメントの中で最も速い11.38%のCAGRで成長すると予測されています。The Coca-Cola Companyが2024年9月に発表した5年間にわたるナイジェリアへの10億米ドルの投資コミットメントは、同国の長期成長軌道への信頼を示しています。

エジプトの食品・飲料市場は高インフレと大きな成長ポテンシャルを特徴とし、より広いな機能性栄養トレンドの中でスポーツドリンクに機会をもたらしています。スポーツドリンクを包含する栄養補助食品市場は、大きな人口規模、改善するヘルスケアインフラ、および輸入を促進するスエズ運河の役割を含む地政学的利点などの要因により成長しています。食品サプリメントの規制監督は国家食品安全局からエジプト医薬品庁(EDA)へ移管され、すべてのサプリメントの登録と指定された最大ビタミン・ミネラル含有量の遵守が義務付けられています。この規制の変化はコンプライアンスコストをもたらし、規制要件のナビゲーションに精通した既存プレイヤーに優位性をもたらしています。

戦略的な機会は、輸入関税を回避し、現地のフレーバー嗜好に対応し、雇用を創出するための現地製造の確立にあります。しかし、このアプローチには多大な資本投資が必要であり、長期にわたる規制承認プロセスを伴います。ケニア、ガーナ、モロッコなどの市場を含むアフリカその他の地域は、各国の固有のダイナミクスによって影響を受ける成長機会を提供しており、ケニアのフィットネス文化と陸上競技の遺産、ガーナの拡大する中間層、モロッコのヨーロッパ市場への地理的近接性などが挙げられます。

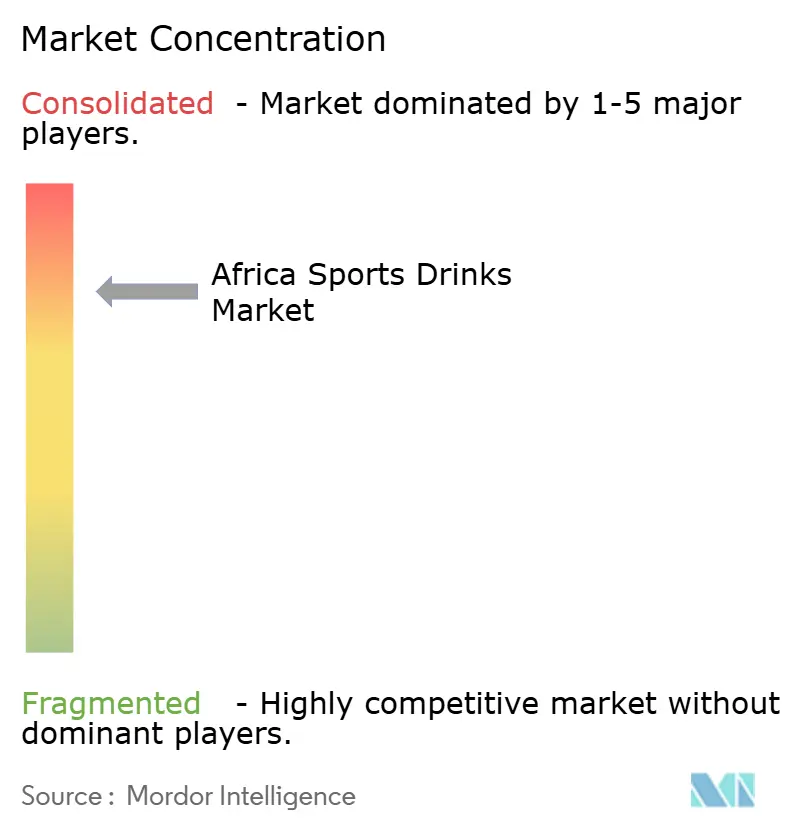

競争環境

アフリカスポーツドリンク市場は集中度が高く、Coca-Cola、PepsiCo、Suntoryなどの多国籍企業と機動力のある地元競合企業およびセレブリティが後援する新規参入企業が共存しています。多国籍企業は地域のボトリングネットワーク、コールドチェーンインフラ、および確立されたブランドエクイティを活用して市場シェアを維持しています。しかし、大規模な業務運営は組織的な惰性を生む可能性があり、地元のプレイヤーはこれを利用して迅速な製品イノベーション、文化的に関連性のある処方、テクノロジー主導の流通戦略を展開しています。

低張性処方に機会が存在しており、これは水分補給の向上が科学的に証明されているにもかかわらず製品ポートフォリオに十分に組み込まれていません。これらの処方は水分と電解質を迅速に補充するよう設計されており、アスリートや高強度活動に従事する人々に特に適しています。ここにある追加的なポテンシャルは、ココナッツウォーターや果汁ベースなどを使用した天然成分スポーツドリンクにあります。これらの飲料は、人工添加物の少ないクリーンラベル製品を求める健康意識の高い消費者にアピールします。

さらに、ジム通いやクロスフィット参加者を対象としたプロテインベースの回復飲料は成長市場を形成しています。これらの製品は、筋肉回復と全体的なフィットネス目標をサポートする機能性飲料への需要の高まりに対応しています。新興のディスラプターはセレブリティエンドースメント、デジタルファーストマーケティング戦略、テクノロジー主導の流通手法を活用して従来の小売チャネルを迂回しています。例えば、マイクロ流通プラットフォームを活用する企業は、ソーシャルメディアの影響力と高度なロジスティクステクノロジーを組み合わせることで、従来のボトリングインフラに依存せずに需要を創出し、分散した市場にアクセスする方法を示しています。

アフリカスポーツドリンク産業リーダー

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Tiger Brands Ltd.

Kingsley Beverages Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:機能性水分補給ブランドの先駆けであるiPRO Hydrateが南アフリカでローンチし、グローバル展開戦略における重要なマイルストーンを達成しました。このローンチは、独立系小売業者およびインパルスセクターへのサービスで定評のある流通業者であるGordon Sweetsとの独占パートナーシップによって支援されています。ケープタウンの西ケープ州を拠点とするGordon Sweetsは全国配送を提供しており、全国の消費者がiPRO Hydrateを入手できるようにしています。

- 2025年2月:Trade Kingsグループの独立子会社であるBigTree Beverages Ltdが、ザンビアのアスリートやフィットネス愛好家のフィットネス目標をサポートするために設計されたスポーツドリンク「FIT by Vatra」を発売しました。このローンチは同社の飲料ポートフォリオへの重要な追加を示し、地域のウェルネスとスポーツ振興への注力を強調しています。FIT by Vatraは最適な水分補給と補充を提供するよう処方されており、必須ミネラル、炭水化物、電解質のバランスの取れた組み合わせを提供し、パフォーマンスを高めるために砂糖含有量が管理されています。

- 2024年12月:米国を拠点とするエナジードリンクブランドPRIME Hydrationが、ガーナとナイジェリアへのローンチにより西アフリカ市場に参入しました。この展開は、広範な小売ネットワークと流通の専門性で知られるB2B購買プラットフォームであるTradeDepotとの戦略的パートナーシップを通じて実現されました。

アフリカスポーツドリンク市場レポートのスコープ

清涼飲料タイプ別セグメントとして、電解質強化水、高張性、低張性、等張性、プロテインベーススポーツドリンクが対象となっています。包装タイプ別セグメントとして、無菌包装、金属缶、PETボトルが対象となっています。サブ流通チャネル別セグメントとして、コンビニエンスストア、オンライン小売、専門店、スーパーマーケット/ハイパーマーケット、その他が対象となっています。国別セグメントとして、エジプト、ナイジェリア、南アフリカが対象となっています。| 等張性 |

| 高張性 |

| 低張性 |

| 電解質強化水 |

| プロテインベーススポーツドリンク |

| ワークアウト前 |

| ワークアウト中 |

| ワークアウト後 |

| その他 |

| PETボトル |

| ガラス瓶 |

| 金属缶 |

| 無菌包装 |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| アフリカその他 |

| 飲料タイプ別 | 等張性 | |

| 高張性 | ||

| 低張性 | ||

| 電解質強化水 | ||

| プロテインベーススポーツドリンク | ||

| 機能性別 | ワークアウト前 | |

| ワークアウト中 | ||

| ワークアウト後 | ||

| その他 | ||

| 包装タイプ別 | PETボトル | |

| ガラス瓶 | ||

| 金属缶 | ||

| 無菌包装 | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 国別 | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

市場の定義

- 炭酸清涼飲料(炭酸飲料) - 炭酸清涼飲料(炭酸飲料)とは、炭酸化されており一般的にフレーバーが付けられた非アルコール飲料であり、炭酸ガス(二酸化炭素)が溶解して発泡性を生み出します。これらの飲料にはコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが一般的に含まれます。缶、ボトル、またはフォンテンディスペンスで販売されます。

- ジュース類 - 当社は、果物、野菜、またはそれらの組み合わせから作られ、ボトル、カートン、またはパウチなどの様々な包装形態で加工・密封された非アルコール飲料であるパッケージジュースを対象としています。生のジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合防腐剤やフレーバーが添加されています。

- レディ・トゥ・ドリンク(RTD)茶およびRTDコーヒー - レディ・トゥ・ドリンク(RTD)茶およびRTDコーヒーは、希釈なしにそのまま消費できる状態に醸造・調製されたパッケージ非アルコール飲料です。RTD茶には通常、フレーバーや甘味料を加えたさまざまな種類の茶が含まれ、ボトル、缶、またはカートンに入っています。同様に、RTDコーヒーはミルク、砂糖、またはフレーバーと混合されることが多い事前醸造コーヒー処方を含み、外出先での消費に便利なパッケージに入っています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒のクイックブーストを提供するために処方された非アルコール飲料です。一方、スポーツドリンクは特に身体的運動、運動、または激しい活動の後に水分補給と電解質補充を目的として設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(炭酸飲料)は炭酸水とフレーバーの組み合わせであり、砂糖または無糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは砂糖含有量が低いコーラベースの清涼飲料。 |

| フルーツフレーバー炭酸飲料 | 果汁または果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖、または液糖を単独または組み合わせて含む炭酸飲料。果皮油および果実エッセンスを含む場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然液体を抽出またはプレスすることで作られた飲料です。 |

| 100%ジュース | 水を添加せずに果実の果汁の形態で作られた果実/野菜ジュース。果汁に砂糖、甘味料、防腐剤、フレーバー、または着色料を添加することは認められていません。 |

| ジュースドリンク(果汁含有量24%以下) | 果汁含有量が24%以下の果物/野菜ジュースドリンク。 |

| ネクター(果汁含有量25〜99%) | 25%から99%の果実を含むことができるジュースで、最低法定限度値は果実の種類によって定義されます。 |

| 濃縮ジュース | 濃縮ジュースは、液体の大部分を除去した形態のジュースで、ジュース濃縮液として知られる濃厚なシロップ状製品となります。 |

| RTDコーヒー | 購入時に消費可能な状態で販売される、準備済み形態のパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンであり、通常はホットエスプレッソとミルクを組み合わせてアイスを加えたものです。 |

| コールドブリューコーヒー | コールドブリュー(冷水抽出またはコールドプレスとも呼ばれる)は、粉砕したコーヒーを常温の水に数時間浸漬することで作られます。 |

| RTD茶 | レディ・トゥ・ドリンク(RTD)茶は、醸造や調製なしにすぐに消費できる状態のパッケージ茶製品です。 |

| アイスティー | アイスティーまたはアイスドティーは、ミルクを加えず砂糖を加え、時には果実フレーバーを加えた冷たい状態で飲む茶から作られた飲料です。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器症状を緩和し、減量を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じることで作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的および身体的な刺激を提供するものとして販売されています。炭酸入りまたは非炭酸の場合があり、砂糖、その他の甘味料、またはハーブエキスを含む場合もあります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーがほとんどないまたは全くない人工甘味料入りのエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| ナチュラル/オーガニックエナジードリンク | ナチュラル/オーガニックエナジードリンクは人工甘味料や合成着色料を使用しないエナジードリンクです。代わりに、緑茶、イェルバマテ、植物エキスなどの天然由来成分を含みます。 |

| エナジーショット | 多量のカフェインおよびその他の刺激物質を含む小型だが高濃縮のエナジードリンク。量はエナジードリンクと比較して相対的に少量です。 |

| スポーツドリンク | スポーツドリンクは運動前、運動中、または運動後に水分、炭水化物、電解質を急速に補給するために特別に設計された飲料です。 |

| 等張性 | 等張性飲料は人体と同様の塩分と糖分の濃度を含み、炭水化物を増加させながら運動中に失われた水分を素早く補充するよう設計されています。 |

| 高張性 | 高張性飲料は人体よりも高い塩分と糖分の濃度を含んでいます。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性飲料は運動中に失われた水分を素早く補充するよう設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持ちます。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に荷電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋タンパク質の分解を軽減するためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、飲料をその場で消費するために販売する場所を指します。 |

| オフトレード | オフトレードとは通常、飲料をその場で消費せずに購入できる酒類販売店、スーパーマーケットなどの場所を意味します。 |

| コンビニエンスストア | 消費可能な商品やサービス(一般的に食品およびガソリン)を幅広く素早く購入できる便利な場所を一般消費者に提供する小売業態。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルを深く揃えたショップ/ストアです。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトから消費者に直接商品やサービスを販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、冷たい商業的に無菌な製品を滅菌条件下で事前滅菌されたコンテナおよびクロージャーに充填し、微生物を効果的に排除するシールを形成するプロセスを指します。これにはテトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼鉄で作られた金属容器で、食品、飲料、またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回限りの使用を目的とした カップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す表現です。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー&パブ | アルコール飲料を構内での消費のために提供する許可を受けた飲酒施設です。 |

| カフェ | 軽食(主にコーヒー)と軽食を提供する飲食施設です。 |

| 外出先で | 忙しく何かに従事しながら、予定を変更せずに行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する人の割合に相当します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小型商品を自動的に提供する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際または推定される「通常小売価格」より低い価格で販売される小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少数の成分から作られ、未加工またはわずかにしか加工されていない飲料を指します。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高めるための軽度の認知機能向上物質として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは高度なリスクを伴うと認識されている活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度動作と短時間の低強度動作を交互に繰り返す複数ラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費適合、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは、サッサフラス・アルビダムの根の樹皮またはサルサパリラのつるを主要なフレーバーとして伝統的に使用した甘い北米の清涼飲料です。ルートビアは通常、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘く炭酸入りです。 |

| バニラソーダ | バニラフレーバーをつけた炭酸清涼飲料。 |

| 乳製品フリー | 牛、羊、ヤギのミルクまたは乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを補充するために他の成分に依存しています。一般的な選択肢にはアミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因は入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査の専門家からなる幅広いネットワークを通じて検証されます。回答者はあらゆるレベルや職能から選ばれ、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム