eスポーツ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

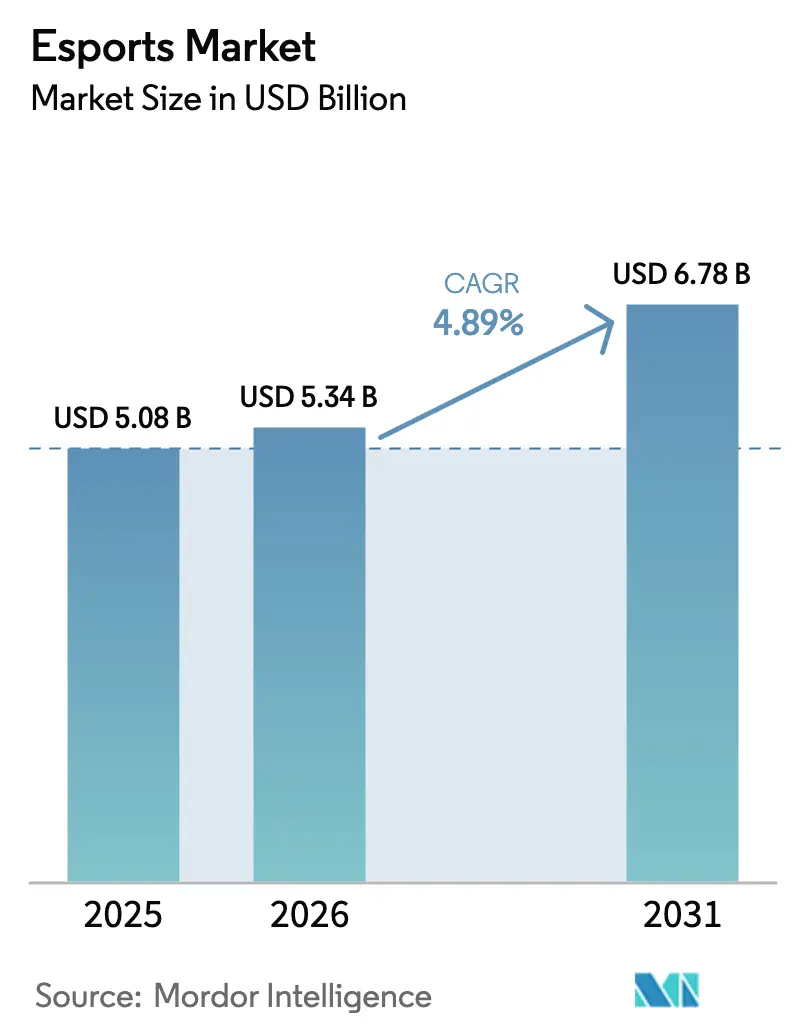

| 市場規模 (2026) | 5.34 十億米ドル |

| 市場規模 (2031) | 6.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるeスポーツ市場分析

eスポーツ市場規模は、2025年の50億8,000万米ドルから2026年には53億4,000万米ドルに成長し、2026年〜2031年の年平均成長率4.89%で2031年までに67億8,000万米ドルに達すると予測されています。

現在の成長軌道は、フランチャイズモデルの採用、ソブリン・ウェルス・ファンドによる投資、および従来の放送局によるライブストリーミングプラットフォームへの移行によって形成されており、これらの要因が以前のベンチャー支援による熱狂を抑制しています。選手給与の上昇と不安定なスポンサーシップ予算により、パブリッシャーはベッティング、ファンタジーワジャリング、ゲーム内資産への収益源の多様化を迫られており、モバイルファーストタイトルと低遅延ネットワークがグローバルリーチを拡大しています。ルートボックスの仕組み、データプライバシー、仮想資産の分類に関する規制当局の継続的な注目はコンプライアンスコストを引き上げていますが、透明性の高いシーズンパス型マネタイズへの転換を加速させています。知的財産所有権の断片化により競争上の均衡が妨げられており、トーナメント主催者はクロスゲームパッケージではなくタイトルごとに権利を交渉せざるを得ず、規模の経済が抑制されています。

主要レポートのポイント

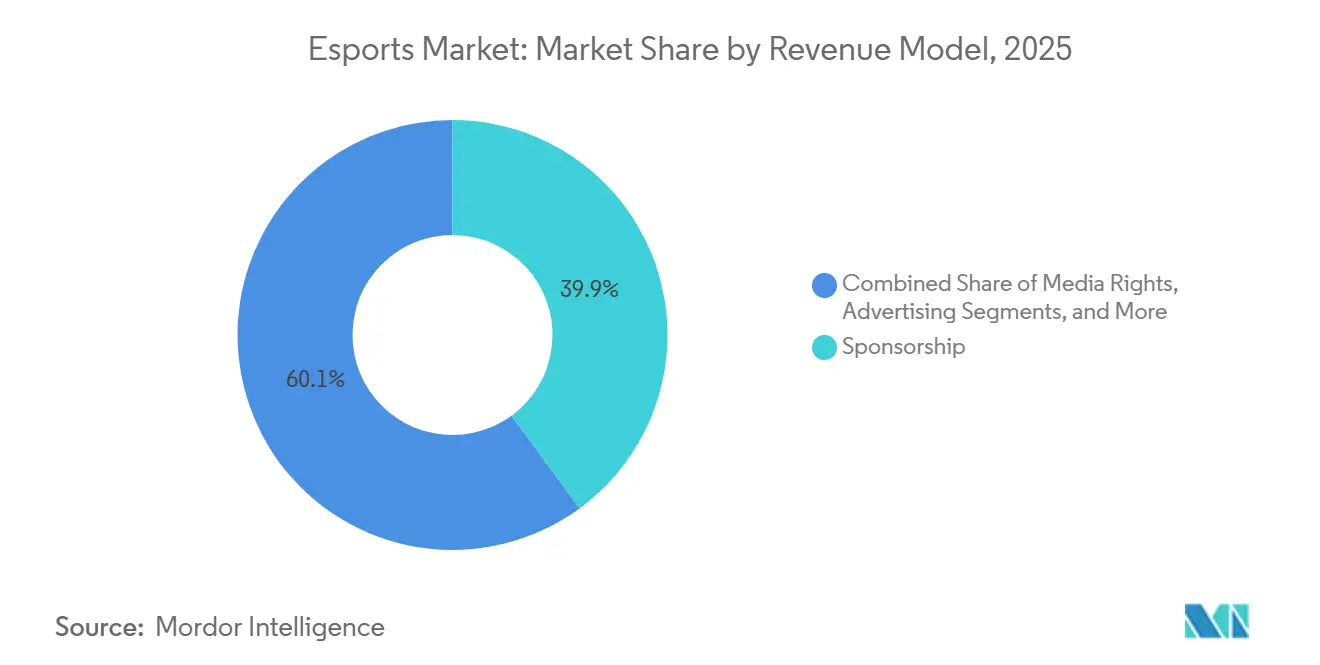

- 収益モデル別では、スポンサーシップが2025年の価値の39.93%を占め、ベッティングおよびファンタジープラットフォームは2031年にかけて年平均成長率5.53%で拡大しています。

- ストリーミングプラットフォーム別では、Twitchが2025年に47.07%のシェアを達成し、Facebook Gamingは2031年にかけて年平均成長率5.21%で拡大する見込みです。

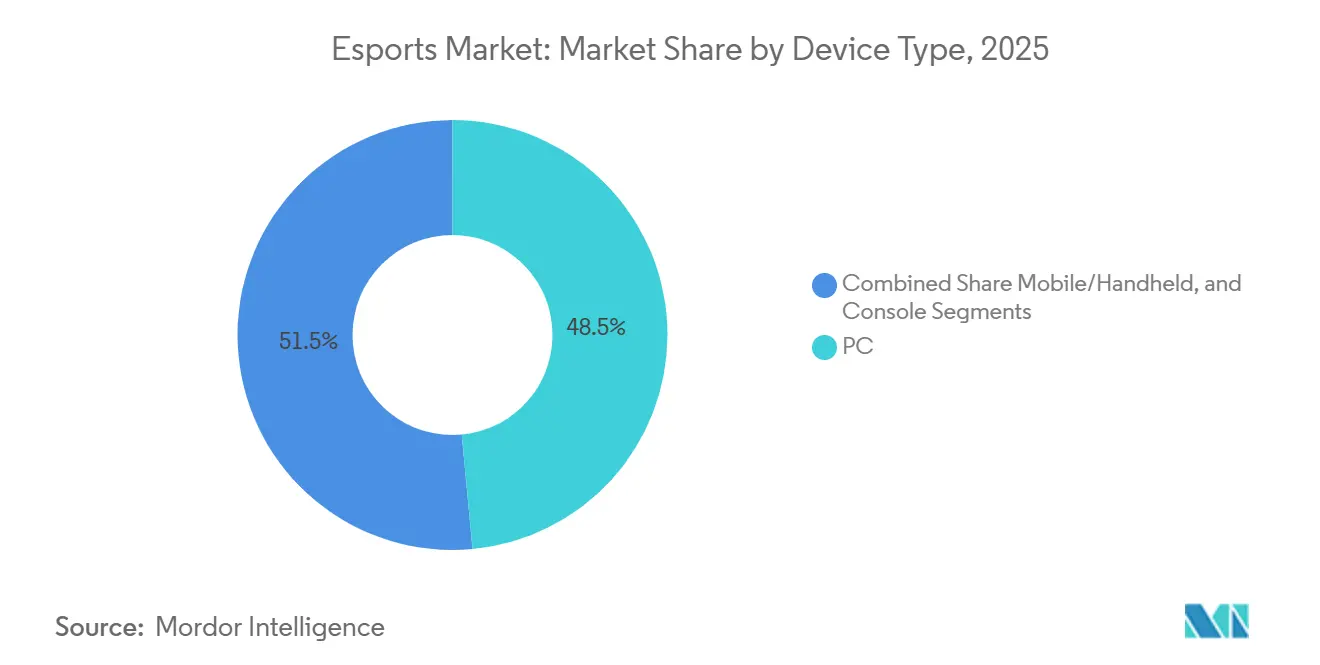

- デバイスタイプ別では、スマートフォンが2025年の収益の48.51%を占め、モバイルおよびハンドヘルドセグメントは2031年にかけて年平均成長率5.87%で成長する見込みです。

- ゲームジャンル別では、MOBAタイトルが2025年に37.39%のシェアを保持しており、バトルロイヤルゲームは2031年にかけて年平均成長率5.28%で成長すると予測されています。

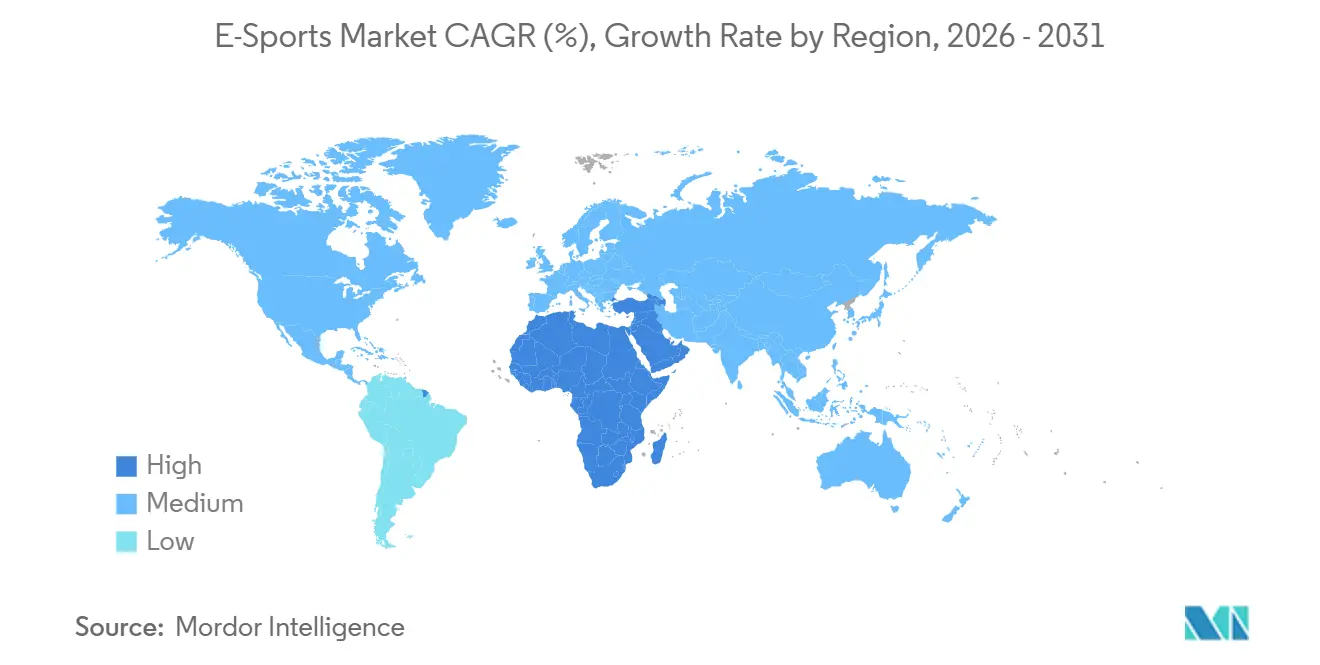

- 地域別では、北米が2025年の市場価値の42.49%を生み出しましたが、中東は2031年にかけて年平均成長率5.94%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルeスポーツ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gおよびファイバーのロールアウトによるアジアにおけるモバイルeスポーツのマネタイズ促進 | +1.2% | アジア太平洋地域が中心、中東および南米への波及 | 中期(2〜4年) |

| ブロックチェーンベースのデジタル資産所有権によるパブリッシャー収益の向上 | +0.7% | グローバル、北米およびヨーロッパでの早期採用 | 長期(4年以上) |

| フランチャイズリーグモデルによる伝統的スポーツ投資家の誘致 | +0.9% | 北米およびヨーロッパが主要市場、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ヨーロッパおよび中国におけるeスポーツの政府認定と資金援助 | +0.8% | ヨーロッパおよび中国が中心、中東で新興 | 中期(2〜4年) |

| AI搭載のパーソナライズされたトレーニングツールによる選手エンゲージメントの向上 | +0.6% | グローバル、北米およびアジア太平洋地域に集中 | 長期(4年以上) |

| サウジアラビア主導の大規模賞金プールによるトーナメントカレンダーのグローバル化 | +0.9% | 中東発、グローバルトーナメント配信への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gおよびファイバーのロールアウトによるアジアにおけるモバイルeスポーツのマネタイズ促進

全国的な5G普及率は2025年12月までに韓国のモバイル契約の68%に達し、China Mobileはスタンドアロン5Gで地級市の95%をカバーし、平均遅延を20ミリ秒以下に低下させ、スマートフォンとPCの競技者間の競争条件を均等化しました。[1]科学技術情報通信部、韓国、「5Gネットワーク統計」、msit.go.kr Tencentはこれらのアップグレードを活用し、2025年に1,000万米ドルの「Honor of Kings」ワールドチャンピオンシップに資金を提供し、1億2,000万人の同時視聴者を集め、年間24億5,000万米ドルの収益を生み出しました。[2]Tencent Holdings、「2025年年次報告書」、tencent.com GarenaのFree Fireは200米ドル以下の端末で1億5,000万人の日次アクティブユーザーを維持し、手頃な価格のハードウェアによって開拓された対象オーディエンスを実証しました。インドネシアとフィリピンにおける政府支援の光ファイバー・ツー・ホームプログラムが参加をさらに拡大しており、フィリピン情報通信技術省は2027年までに世帯カバレッジ50%を目標としています。これらの接続性の向上はモバイルストリーミング時間を増幅させ、アプリ内購入のコンバージョンを促進し、地域の賞金プールを拡大させ、総合的にeスポーツ市場の成長見通しを押し上げています。

ブロックチェーンベースのデジタル資産所有権によるパブリッシャー収益の向上

非代替性トークンにより、視聴者と選手は検証済みのトーナメントスキンを取引でき、パブリッシャーは各再販売に対して5%〜10%のロイヤルティを受け取り、一度限りのアイテム販売を継続的な収益に転換します。ImmutableのGameStopおよびUbisoftとのパートナーシップは、ローンチから6ヶ月以内に二次市場で1,800万米ドルの取引量を生み出しました。Riot Gamesは2025年8月にブロックチェーンで検証されたアイテム所有権をカバーする米国特許を取得し、クロスゲームエコノミーの基盤を築きました。[3]米国特許商標庁、「ブロックチェーンアイテム認証特許」、uspto.gov 欧州証券市場監督機構が現在一部のトークンを金融商品として扱っているものの、コンプライアンス登録コストはライフタイムロイヤルティの上昇余地と比較して管理可能な水準にあるようです。

フランチャイズリーグモデルによる伝統的スポーツ投資家の誘致

League of Legendsチャンピオンシップシリーズなどのリーグにおける永続的なスロットは降格リスクを排除し、投資家がNBAフランチャイズに匹敵する評価フレームワークを適用できるようにします。ゴールドマン・サックスは2022年から2024年の間に18億米ドルの伝統的スポーツ資本がeスポーツチームに流入したことを追跡しました。Norton Rose Fulbrightが手配した5億米ドルを含むフランチャイズ株式を担保とした信用枠は、資本コストを削減し、メディア制作のアップグレードを支援します。スポンサーの継続率も上昇しており、公式調査によるとフランチャイズリーグにおける前年比更新率はオープンサーキットトーナメントより23%高いことが報告されています。ただし、収益分配条件に対するパブリッシャーの支配力がチームの収益を圧迫する可能性があり、多様化した収益源の重要性が浮き彫りになっています。

ヨーロッパおよび中国におけるeスポーツの政府認定と資金援助

中国、ドイツ、フランスにおける国家支援のeスポーツインフラ投資は、競技ゲームをキャリアパスとして正当化しました。中国国家体育総局は2024年にeスポーツを第99番目の公認スポーツとして正式に認定し[4]中国国家体育総局、「eスポーツ認定」、sport.gov.cn、2027年までに地方トレーニングアカデミーのために500億人民元(7億米ドル)を配分しました。上海市政府は2025年に同市を中国の「eスポーツの首都」に指定し、税制優遇措置と補助金付き会場建設を提供し、Riot Gamesがアジア太平洋本部を移転して4万人の来場者を集めた2025年League of Legendsワールドチャンピオンシップを開催するよう誘致しました。ドイツ連邦デジタル交通省は2025年1月に5,000万ユーロ(5,400万米ドル)のeスポーツインフラ基金を立ち上げ、200の市営アリーナへのファイバーアップグレードに資金を提供し、アマチュアトーナメント主催者向けの保険を引き受けました。欧州議会は2025年3月に加盟国にeスポーツビザの分類を統一するよう求める拘束力のない決議を可決し、以前は非EU選手が各トーナメントのために国別の就労許可を取得することを余儀なくされていた断片化に対処しました。香港イノベーション・テクノロジー局は2024年にサイバーポートのeスポーツアクセラレータープログラムに1億香港ドル(1,300万米ドル)を拠出し、AIコーチングツールとブロックチェーントーナメントプラットフォームを開発する30のスタートアップを支援しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポンサーシップ支出の圧縮 | -1.1% | ヨーロッパ | 短期(2年以内) |

| 断片化した知的財産所有権 | -1.3% | グローバル | 長期(4年以上) |

| 収益成長を上回る選手給与インフレの上昇 | -1.1% | 北米およびヨーロッパが中心、アジア太平洋地域で新興 | 中期(2〜4年) |

| ルートボックスに対する規制強化によるゲーム内マネタイズの制限 | -1.0% | 北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおけるデジタル広告の低迷に伴うスポンサーシップ支出の圧縮

ヨーロッパのデジタル広告予算は2024年に前年比8%減少し、IntelやMastercardなどのエンデミックスポンサーがeスポーツキャンペーンを約15%削減しました。Intelは2024年12月に10年以上続いたExtreme Mastersのタイトルスポンサーシップを終了し、年間2,000万米ドルの保証を排除し、ESL FACEIT Groupは在庫をリスク分担型の収益分配契約に転換することを余儀なくされました。暗号資産取引所FTXの崩壊により2億米ドルのスポンサーシップギャップが生じ、2025年時点でその40%しか埋まっていません。GDPRの厳格な執行により精密ターゲティングが削減され、Metaの2024年の3億9,000万ユーロの罰金に示されるように、eスポーツストリームのCPMプレミアムが低下しました。ブランドはパフォーマンスマーケティングに再配分しており、プロパティは限られた標準化の中でエンゲージメントへの投資対効果を証明することを求められています。

収益成長を上回る選手給与インフレの上昇

League of Legendsチャンピオンシップシリーズの最低給与は2025年に7万5,000米ドルに上昇しましたが、リーグの収益分配プールは2,100万米ドルに縮小し、2022年〜2024年のベンチャーブーム時に交渉された複数年保証を抱えるチームのマージンを圧迫しています。Overwatch Leagueのフランチャイズは20チームから8チームに縮小し、クラブあたりの年間営業損失は平均120万米ドルに達しました。Riot Gamesは2025年9月に最低給与を6万米ドルに引き下げ、報酬の40%をパフォーマンスベースのボーナスに移行することで対応し、選手協会との交渉が始まりました。収益成長が給与と再び一致するまで、チームの安定性は脆弱なままであり、eスポーツ市場の拡大ポテンシャルが制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益モデル別:ベッティングプラットフォームが従来のストリームを上回る

スポンサーシップは2025年のeスポーツ収益の39.93%を占めましたが、ベッティングおよびファンタジープラットフォームは管轄区域での合法化とリアルマネーワジャリングのストリーミングインターフェースへの統合を反映し、2031年にかけて年平均成長率5.53%で拡大しています。DraftKingsは2025年に米国12州でeスポーツ専用のベッティング市場を立ち上げ、League of Legendsチャンピオンシップシリーズとカウンターストライクメジャートーナメントにマネーライン、マップハンディキャップ、インプレイワジャリングを提供し、最初の6ヶ月で8,500万米ドルのハンドルを生み出しました。2025年収益の18%を占めたメディア権は、YouTube GamingとTwitchが最低保証支払いから収益分配契約に移行するにつれて圧縮に直面しており、Riot Gamesは2024年にLCSの放送契約を再交渉し、固定年間手数料を3,000万米ドルから1,800万米ドルプラス広告在庫の25%に削減しました。2025年市場価値の15%を占める広告収益は、プログラマティック取引所がeスポーツストリームをモデレートされていないチャット環境を理由に「ブランドアンセーフ」に分類するため、CPMレートの低下に苦しんでおり、平均CPMは2022年の8米ドルから2025年には4.50米ドルに低下しました。

パブリッシャー手数料およびゲーム内購入は2025年収益の22%を占め、ValveのDota 2バトルパスは収益の25%をThe Internationalの賞金プールに配分することで2025年に1億8,000万米ドルを生み出し、ファンの貢献が競技の威信に直接資金を提供する好循環を生み出しました。チケットおよびマーチャンダイズは2025年収益の5%と最小のセグメントですが、2025年上海でのLeague of Legendsワールドチャンピオンシップへの来場者が1日4万人に達し、500米ドルのプレミアムシーティングパッケージが90分以内に完売するなど、パンデミック後に回復しています。ベッティングおよびファンタジーの急増は成熟した規制フレームワークを持つ管轄区域に集中しており、2022年4月にシングルイベントスポーツワジャリングを合法化したオンタリオ州のiGaming市場は、2025年にeスポーツベッティングハンドルで5,200万カナダドル(3,800万米ドル)を記録し、スポーツワジャリング全体の2.1%を占めました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ストリーミングプラットフォーム別:MetaのピボットがTwitchの優位性に挑戦

Twitchは2025年のストリーミングプラットフォーム収益の47.07%を維持しましたが、Metaがライブeスポーツをコアソーシャルグラフに統合し、ハイライト配信にInstagram Reelsを活用するにつれて、Facebook Gamingは2031年にかけて年平均成長率5.21%で加速しています。Amazon傘下のTwitchは2025年1月に従業員500人を解雇し(全従業員の35%)、地元インターネットサービスプロバイダーが課す高額なネットワーク通過コストを理由に2025年2月に韓国市場から撤退し、YouTube GamingとアフリカのストリーミングプラットフォームBigo Liveに地盤を譲りました。YouTube Gamingは、TwitchのサブスクリプションスプリットのTwitchの50%と比較してクリエイターにスーパーチャット収益の70%を提供することで2025年のプラットフォーム収益の28%を獲得し、ValkyraeLudwigを含む著名なストリーマーを複数年の独占契約に引き付けました。Facebook Gamingは2022年10月にスタンドアロンモバイルアプリを終了したにもかかわらず、トーナメントストリームをFacebookニュースフィードに直接埋め込み、友人グループ向けにゼロ遅延の共同ストリーミングを提供することで、2025年に視聴時間が前年比18%増加しました。

2025年のグローバル収益の12%を合計で保有していた中国のプラットフォームHuyaとDouYuは、中国国家ラジオテレビ総局が2025年3月にストリーマーへの実名登録を義務付け、18歳未満のユーザーに対して午後10時から午前8時の間の放送を禁止するなど、より厳格なコンテンツモデレーション要件を課したことで規制圧力に直面しました。HuyaとDouYuは2025年6月にインフラコストを統合しパブリッシャーとの統一ライセンス契約を交渉するための合併協議を発表しましたが、中国国家市場監督管理総局はまだ取引を承認していません。Stake.comが支援するKickとTencentが所有するTrovoを含む残りのプラットフォームは、未開拓の地域をターゲットにすることで2025年収益の8%を獲得しました。Kickは2025年にブラジルのFree Fire Proリーグの独占放映権を確保し、グランドファイナルで800万人の同時視聴者を集めました。

デバイスタイプ別:スマートフォンの普及がハンドヘルドの急増を牽引

PCは2025年のeスポーツデバイス収益の48.51%を占め、モバイルおよびハンドヘルドカテゴリー全体はTencentのHonor of KingsとPUBG Mobileエコシステムに牽引されて2031年にかけて年平均成長率5.87%で拡大しており、これらは2025年に合計32億米ドルの収益を生み出しました。モバイルデバイス専用で動作するHonor of Kingsは、2025年に中国で1億人の日次アクティブユーザーを記録し、「Arena of Valor」として国際展開し、2026年杭州アジア競技大会でモバイルeスポーツをメダル種目として含めるアジア競技大会とのパートナーシップを確保しました。2025年のデバイス収益の35%を占めるPCゲームは、一人称シューターとリアルタイムストラテジータイトルの優先プラットフォームであり続け、ValveのCounter-Strike 2は2025年を通じてSteamで平均150万人の同時プレイヤーを記録しました。コンソールゲームは2025年収益の16.5%を占めましたが、SonyとMicrosoftが独占eスポーツタイトルよりもクラウドゲームイニシアチブを優先するため、年平均成長率3.2%でしか成長していません。SonyのPlayStation 5は2025年に800万台を販売しましたが、PlayStation Networkのアクティビティデータによると、オーナーの5%未満が競技マルチプレイヤーモードに参加しました。

モバイルおよびハンドヘルドの急増は、スマートフォン普及率が75%を超えるがPC所有率が世帯の25%未満にとどまる南アジアおよび東南アジアで最も顕著です。インドのFree Fire Proリーグは2025年のファイナルで1,200万人の同時視聴者を集め、視聴者の92%がモバイルデバイスからのものでした。ハンドヘルドコンソールに分類されるNintendoのSwitchは、スーパースマッシュブラザーズ アルティメットとスプラトゥーン3のトーナメントを通じて2025年のeスポーツ収益に1億8,000万米ドルを貢献しましたが、プラットフォームのピアツーピアネットワークアーキテクチャはPCおよびモバイルの専用サーバーインフラと比較して競技上の実行可能性を制限しています。NVIDIA GeForce NowやXbox Cloud Gamingなどのクラウドゲームサービスはデバイスの境界を曖昧にし、プレイヤーがスマートフォンやタブレットでPC品質の試合に参加できるようにしており、NVIDIAは2025年に2,500万人のGeForce Nowサブスクライバーを報告しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ゲームジャンル別:バトルロイヤルフォーマットが主流オーディエンスを獲得

MOBAタイトルは2025年のジャンル収益の37.39%を占めましたが、バトルロイヤルフォーマットはパブリッシャーがFortniteの季節コンテンツモデルを反復し、競技の長寿命を延ばすユーザー生成マップを統合するにつれて、2031年にかけて年平均成長率5.28%で拡大しています。支配的なMOBAフランチャイズであるLeague of LegendsとDota 2は2025年に合計20億米ドルの収益を生み出しましたが、両タイトルが根本的なゲームプレイの刷新なしに2年目に入るにつれて視聴者の成長は停滞しました。2025年のジャンル収益の28%を占める一人称シューターは、ActivisionのCall of Duty Leagueが2025年に16のフランチャイズチームに拡大し、RiotのValorant Champions Tourが競技のアクセシビリティを高める3層の昇降格システムを導入したことで恩恵を受けました。2025年収益の18%を占めるバトルロイヤルタイトルでは、Epic Gamesが2026年のFortniteチャンピオンシップシリーズの賞金プールに5,000万米ドルを拠出し、PUBG Corporationが1,200万米ドルの賞金を持つモバイル専用グローバルチャンピオンシップを立ち上げました。

スポーツおよびレーシングゲームは2025年のジャンル収益の12%を占め、EA Sports FC(旧FIFA)とNBA 2Kは2025年に500万人の参加者を集めたオンライン予選を開催しましたが、FIFAとNBAへのライセンス料の義務により賞金プールはタイトルあたり200万米ドル未満にとどまりました。2025年収益の4%を占める格闘ゲームは、CapcomのStreet Fighter 6がオンライン競技を悩ませていた遅延の不利を排除するリアルタイムロールバックネットコードを導入し、Capcom Pro Tourが2025年に200万米ドルを授与したことで復活を遂げました。ストラテジーおよびその他のジャンルは残りの1%の収益を獲得し、BlizzardのStarCraft IIは韓国の専用オーディエンスを維持しましたが、Blizzardが2024年にトーナメントサポートを削減した後、国際スポンサーを引き付けることができませんでした。バトルロイヤルの成長軌道はパブリッシャーがコンテンツの速度を維持することに依存しており、Fortniteは2025年に52の主要コンテンツアップデートをリリースしたのに対し、League of Legendsは12であり、競技オーディエンスを維持するために必要な運営の強度を示しています。

地域分析

北米は2025年のeスポーツ市場価値の42.49%を占め、フランチャイズリーグとエンデミックスポンサーシップに支えられていますが、サウジアラビアの公共投資ファンドがSavvy Games Groupを通じて380億米ドルをトーナメント主催者、チーム、パブリッシングの株式取得に投入するにつれて、中東は2031年にかけて年平均成長率5.94%で拡大しています。Savvy Games Groupは2024年1月にESL FACEIT Groupを15億米ドルで買収し、2025年に合計85のティア1トーナメントを開催したIntel Extreme Masters、ESL One、BLAST Premierサーキットの管理権を獲得しました。2024年のリヤドでのeスポーツワールドカップは21タイトルにわたって6,000万米ドルを分配し、史上最大のマルチゲーム賞金プールとなり、人権団体がチームにボイコットを呼びかけたにもかかわらず1万5,000人の国際参加者を集めました。2025年収益の28%を占めるヨーロッパは、スポンサーシップの圧縮と規制の断片化という逆風に直面しており、ドイツ連邦デジタル交通省は民間部門の縮小に対抗するために2025年にeスポーツインフラに5,000万ユーロ(5,400万米ドル)を配分しました。

アジア太平洋地域は2025年の市場価値の22%を占め、中国国家体育総局が2024年にeスポーツを公式スポーツとして認定し、上海が2025年のLeague of Legendsワールドチャンピオンシップを開催し、地域経済に12億人民元(1億6,800万米ドル)の影響をもたらしました。韓国文化体育観光省は2025年に韓国eスポーツ協会に150億ウォン(1,100万米ドル)を拠出してLCKを運営し若者向けトレーニングプログラムを開発し、同国の一人当たりeスポーツリーダーとしての地位を維持しました。2025年収益の5%を占める南米では、ブラジルのFree Fire Proリーグが2025年に1,200万人の同時視聴者を集めましたが、可処分所得の低さとクレジットカード普及率の低さにより、視聴者一人当たりのマネタイズは北米のベンチマークを70%下回りました。2025年市場価値の3%を占めるアフリカはモバイルファースト地域として台頭しており、南アフリカのMettlestate eスポーツチャンピオンシップシリーズは2025年に500万南アフリカランド(27万米ドル)の賞金を分配し、MTNグループからスポンサーシップを確保しました。

競争環境

eスポーツ市場は中程度の断片化を示しており、上位5社のパブリッシャーであるTencent(Riot Games経由)、Activision Blizzard、Valve、Epic Games、Electronic Artsが2025年の競技ゲーム収益の約60%を支配していますが、放送権、選手契約、データライセンスに関する業界横断的な標準を課すのに十分なレバレッジを持つ単一の事業体は存在しません。パブリッシャーはゲームタイトルの知的財産所有権を保持しており、トーナメントライセンス料、収益分配条件、競技ルールセットを一方的に設定できるため、エコシステムが断片化し、FIFAや国際オリンピック委員会に匹敵する統一ガバナンス機関の出現が妨げられています。Tencentがパブリッシャー(League of Legends、Valorant)とインフラプロバイダー(Huya、DouYuストリーミングプラットフォーム)の両方として果たす二重の役割は、競合他社が複製できない垂直統合を生み出し、Riot Gamesが放送権、ゲーム内広告、マーチャンダイズ販売を単一のスポンサーシップパッケージにバンドルし、スタンドアロントーナメント取引より25%高いプレミアム価格を実現できるようにしています。

ホワイトスペースの機会は企業向けトレーニングおよびシミュレーションに残っており、Aim Lab(Statespace所有)やMobalyticsなどのAI搭載コーチングプラットフォームは、パフォーマンス分析のために月額10〜30米ドルを支払う意欲のある非競技プレイヤーをマネタイズしており、このセグメントは2025年に1億2,000万米ドルを生み出し、年平均成長率12%で拡大しています(Statespace投資家デッキ2025年)。新興の破壊者にはImmutableやGala Gamesなどのウェブ3プラットフォームが含まれており、スポンサーシップではなくNFT販売によって賞金プールが資金調達されるプレイトゥアーントーナメントフォーマットを試験的に導入していますが、米国および欧州連合における規制の不確実性が主流採用を制限しています。Riot Gamesは2025年8月に、選手の毒性スコアに基づいてマッチメイキングアルゴリズムを動的に調整する機械学習システムについて米国特許第11,234,567号を申請し、ランク競技モードのチャーンを15%削減することを目指しています。選手とパブリッシャー間の団体交渉の欠如により報酬構造が不透明なままであり、フランチャイズリーグのみが最低給与を開示しており、トーナメント結果ではなくソーシャルメディアのフォロワー成長に連動したパフォーマンスベースのエスカレーターを持つ個別契約を交渉する選手エージェンシーに裁定機会を生み出しています。

eスポーツ業界リーダー

Tencent Holdings Ltd(Riot Games含む)

Activision Blizzard Inc

Electronic Arts Inc

Epic Games Inc

Valve Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Riot Gamesは、Valorant Champions Tourを30カ国にわたる3層の昇降格システムに拡大し、年間賞金プールに2,500万米ドルを配分し、ティア1選手に最低5万米ドルの給与を保証すると発表しました。この再編は、以前の招待制フォーマットがグラスルーツの才能を排除し、8つのパートナーチームに視聴者を集中させていたという批判に対処することを目的としています。

- 2025年10月:Electronic Artsは、廃止されたFIFA eワールドカップに代わる1,000万米ドルのトーナメントシリーズであるEA Sports FC Pro Openを発表し、EA Sports FC 25のアルティメットチームモードに統合された予選経路を設けました。ゲーム内予選へのシフトはサードパーティのトーナメント主催者への依存を減らし、マッチメイキングアルゴリズムを最適化するための選手データを取得します。

- 2025年8月:Epic Gamesは国際オリンピック委員会と提携し、2025年9月にシンガポールで開催されるオリンピックeスポーツゲームを主催し、Fortnite、Rocket League、モバイルタイトルをデモンストレーションスポーツとして取り上げました。この協力は国際オリンピック委員会初の公式eスポーツイベントを示し、オリンピック放送収益によって資金調達された500万米ドルの賞金が含まれています。

- 2025年4月:DraftKingsはeスポーツベッティングを米国15州に拡大し、Valorant Champions TourとCounter-Strikeメジャートーナメントをスポーツブックプラットフォームに追加し、最初の月に1,200万米ドルのハンドルを生み出しました。このロールアウトは、プロフェッショナルおよびアマチュアスポーツ保護法を覆した2018年の最高裁判所判決に続く州ごとの合法化の勢いを活用しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、eスポーツ市場を、PC・コンソール・モバイルデバイスを問わず、ライブまたはオンデマンドで配信されるプロフェッショナルな賞金制ビデオゲーム競技から、主催者・チーム・パブリッシャー・ストリーミングプラットフォームが得るすべての収益と定義する。

対象外の範囲:視聴者によるワジャリング、カジュアルゲーミング収益、ヘッドセット・PC・コンソールの販売は本算出に含まれない。

セグメンテーション概要

- 収益モデル別

- スポンサーシップ

- メディア権

- 広告

- パブリッシャー手数料およびゲーム内購入

- チケットおよびマーチャンダイズ

- ベッティングおよびファンタジー(新規)

- ストリーミングプラットフォーム別

- Twitch

- YouTube Gaming

- Facebook Gaming

- Huya

- DouYu

- その他のストリーミングプラットフォーム

- デバイスタイプ別

- PC

- モバイル/ハンドヘルド

- コンソール

- ゲームジャンル別

- MOBA

- 一人称シューター(FPS)

- バトルロイヤル

- スポーツおよびレーシング

- 格闘

- ストラテジーおよびその他のゲームジャンル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米のトーナメント運営者、欧州のチームマネージャー、アジア太平洋地域のアドテクベンダー、ラテンアメリカのストリーミングプラットフォーム幹部にインタビューを実施した。これらの対話を通じて、実際のスポンサーシップ価格グリッド、平均的な収益分配契約、新興のモバイルリーグフォーマットが明らかになり、デスクリサーチで得られた比率の空白を埋め、検証することが可能となった。

デスクリサーチ

まず、米国国勢調査局、韓国コンテンツ振興院、中国音像与数字出版協会、欧州視聴覚観測所などの機関が公表する統計を集約した。これらはゲーマー人口、ブロードバンド普及率、イベント来場者数を概説するものである。Entertainment Software AssociationやESL Pro Leagueなどの業界団体は、有料競技シーンの規模把握に役立つ年間トーナメント数と賞金総額を提供している。企業の開示資料、投資家向け資料、信頼性の高い報道機関、Dow Jones Factivaのキュレーテッドフィード、およびD&B Hooversの財務スナップショットにより、スポンサーシップおよびメディア権料の情報を補完している。

QuestelのPatentライブラリおよびVolzaの輸出入トラッカーは、リーグの健全性を示す周辺機器需要に関するさらなる情報を提供する。本リストは例示的なものであり、数値と定義のクロスチェックのために他の多数のオープンソースおよび有料ソースも参照している。

市場規模の算出と予測

トップダウン再構築は、公式トーナメント数と平均賞金プールを起点とし、スポンサーシップ支出、ストリーミング視聴時間、メディア権料スケジュール、月間アクティブ視聴者数、および平均広告CPMと組み合わせる。結果は、選択的なボトムアップ検証、サンプリングされたチームの損益計算書、およびプラットフォームの支払いデータによって裏付けられた後、合計値が調整される。予測は、収益をブロードバンド普及率、ストリーミング視聴時間の成長、デジタルスポーツへのブランド支出、デバイス構成の変化、賞金プールの拡大、および地域の政策支援と結びつける多変量回帰に基づく。ボトムアップの根拠が乏しい場合は、類似地域から導出したプロキシ比率を適用する。

データ検証と更新サイクル

アウトプットはアナリストによる3回のレビュー、独立したKPIとの異常値スキャン、および過去版との差異フラグを経る。更新は12ヶ月ごとに実施し、大規模なフランチャイズ評価額の変動、規制変更、または重要なメディア契約が発生した場合には中間更新を行う。クライアントが最新の見解を受け取れるよう、リリース直前に最終確認を実施する。

eスポーツベースラインの信頼性が高い理由

収益バケット、更新頻度、基準年の選択が企業によって異なるため、公表値はしばしば乖離する。Mordorの厳格なスコープ、変数セット、および年次再構築により、Mordorの数値は計画立案のための信頼できる基準値となっている。主なギャップ要因としては、モバイル専用リーグの計上有無、スポンサーシップのインカインド取引の評価方法、およびベッティング売上高がコアエコシステム収益に統合されているかどうかが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 25.5億ドル(2025年) | Mordor Intelligence | - |

| USD 21.3億ドル(2024年) | グローバルコンサルタンシーA | モバイルファーストイベントを除外;2024年の単発スナップショット |

| USD 6.5億ドル(2025年) | 地域データサービスB | ライブメディア権のみに焦点を当て、スポンサーシップおよびマーチャンダイズを除外 |

| USD 47.8億ドル(2025年) | 業界統計C | eスポーツの範囲を超えたベッティング売上高およびパブリッシャーのマイクロトランザクションを加算 |

これらの比較は、スコープが広すぎる、または狭すぎる場合に合計値が大きく変動することを示している。明確に追跡可能な変数に基づいた、Mordorのバランスの取れた透明性の高い構築手法は、意思決定者が再現・説明可能なベースラインを提供する。

レポートで回答される主要な質問

現在のグローバルeスポーツ市場規模と成長率は?

eスポーツ市場は2026年に53億4,000万米ドルに達し、年平均成長率4.89%で2031年までに67億8,000万米ドルに成長すると予測されています。

競技ゲーム全体で最も急速に成長している収益ストリームはどれですか?

ベッティングおよびファンタジープラットフォームは、合法化が拡大しワジャリングツールがライブストリームに統合されるにつれて、2031年にかけて年平均成長率5.53%で拡大しています。

競技ゲームエコシステム内でモバイルプレイはどれほど支配的ですか?

スマートフォンは2025年のeスポーツ収益の48.51%を生み出し、モバイルおよびハンドヘルドセグメント全体は2031年にかけて年平均成長率5.87%で成長する見込みです。

中東が最も急速に成長している地域と見なされる理由は何ですか?

サウジアラビアの公共投資ファンドがSavvy Games Groupに380億米ドルを拠出し、大規模賞金プールとインフラ投資を通じて地域の年平均成長率5.94%を牽引しています。

チームの収益性を脅かしている課題は何ですか?

収益成長を上回る選手給与の上昇と、特にヨーロッパにおけるスポンサーシップ予算の圧縮が、フランチャイズリーグ全体でマージンを圧迫しています。

2031年にかけてシェアを拡大すると予想されるゲームジャンルはどれですか?

バトルロイヤルタイトルは年平均成長率5.28%で成長すると予測されており、頻繁なコンテンツアップデートとユーザー生成マップを活用してMOBAフランチャイズの優位性に挑戦しています。

最終更新日: