インド塩素市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

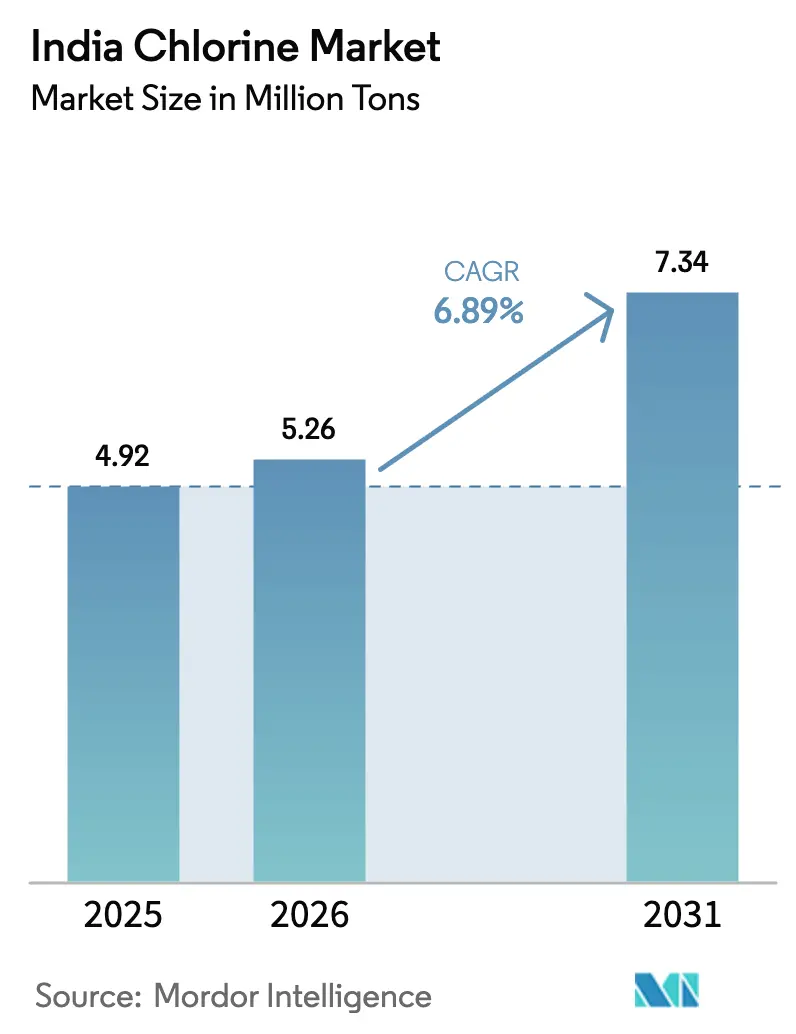

| 基準年の市場規模 (2025) | 4.92 百万トン |

| 市場取引高 (2026) | 5.26 百万トン |

| 市場取引高 (2031) | 7.34 百万トン |

| 成長率 (2026 - 2031) | 6.89% CAGR |

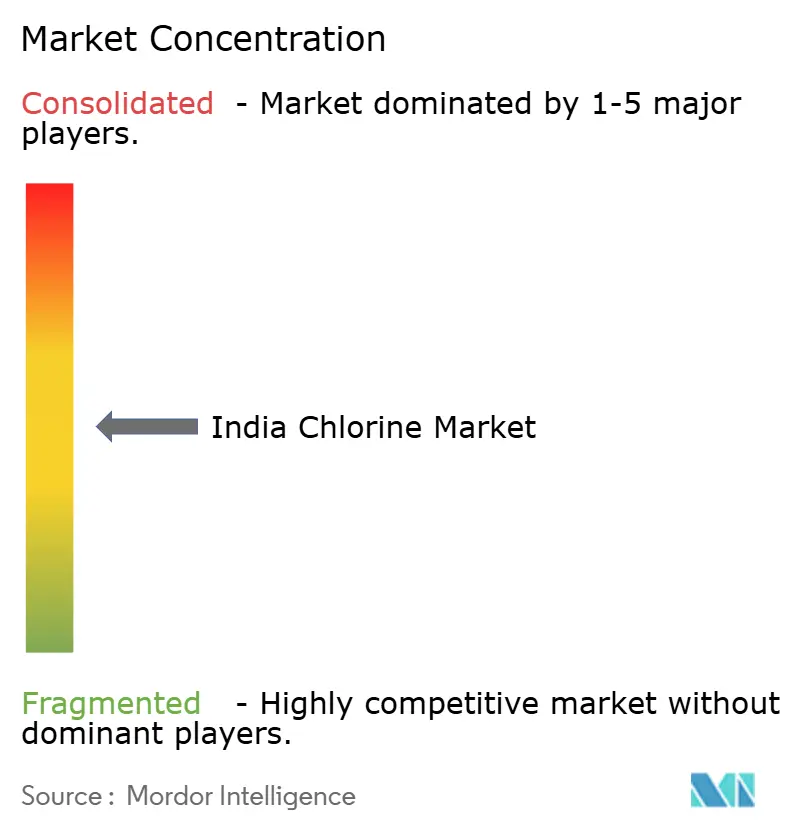

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド塩素市場分析

インド塩素市場規模は2025年に492万トンと評価され、2026年の526万トンから2031年には734万トンに達すると推定され、予測期間(2026年〜2031年)にCAGR 6.89%で成長する見通しです。ポリ塩化ビニル(PVC)の安定的な設備増強、急速な都市水処理施設の普及、および拡大する医薬品生産が、インド塩素市場に幅広いマルチセクターの成長基盤を提供しています。生産者は引き続き自家消費戦略を優先しており、スポット価格の下落局面における収益への影響を緩和しつつ、下流のビニル製品、水処理化学品、および特殊中間体向けに安定した原料を確保しています。水銀電解から膜電解への転換は、電力消費を削減し、より厳格な汚染規制への適合を支援することでコスト競争力を改善しています。したがって、エネルギー効率の高いプラントと下流の垂直統合を有する統合型プレーヤーがリードを固めており、一方で地域需要は東部諸州へと広がっています。

主要レポートの要点

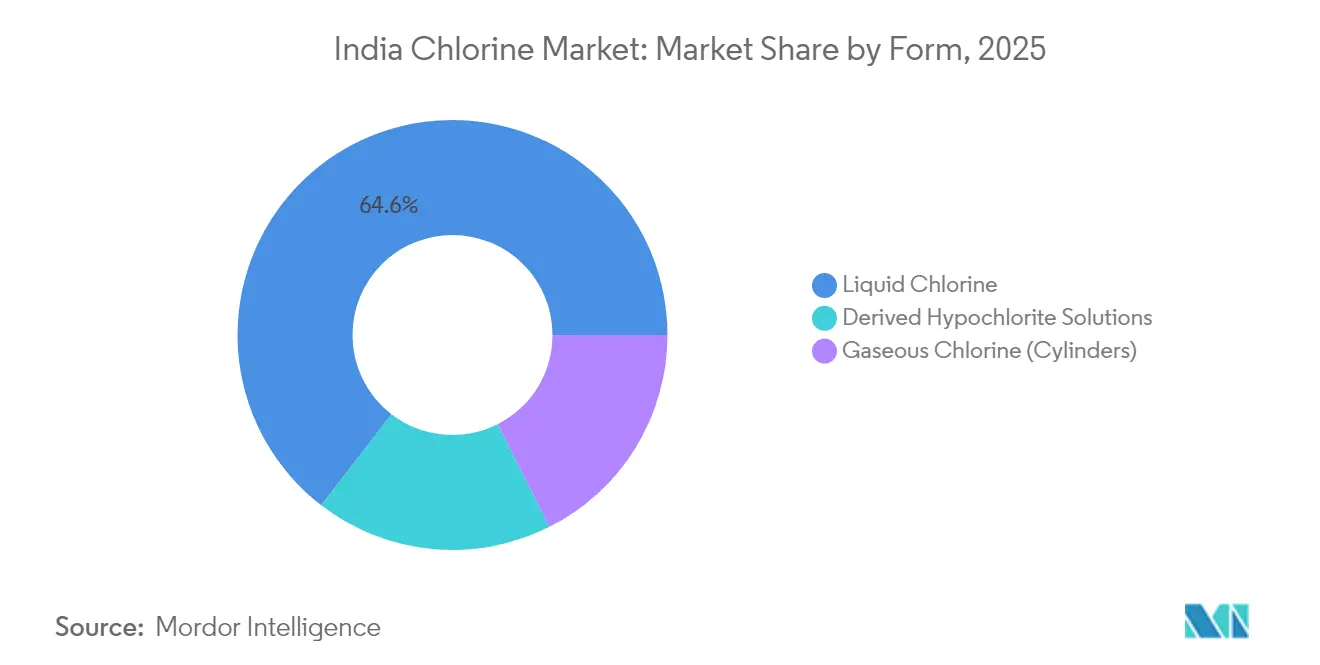

- 形態別では、液体塩素が2025年のインド塩素市場シェアの64.55%を占め、一方で誘導次亜塩素酸塩溶液は2031年にかけてCAGR 7.03%で拡大しています。

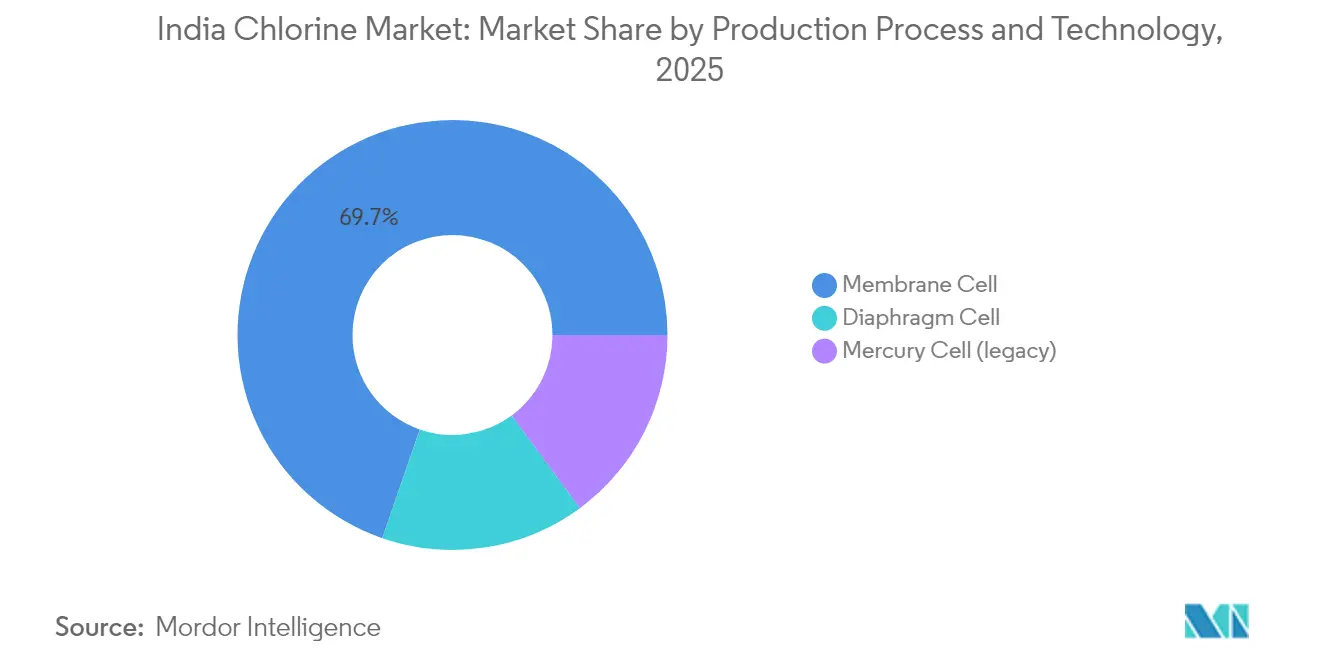

- 製造技術別では、膜セルが2025年のインド塩素市場規模の69.70%を占め、予測期間においてCAGR 6.94%で拡大しています。

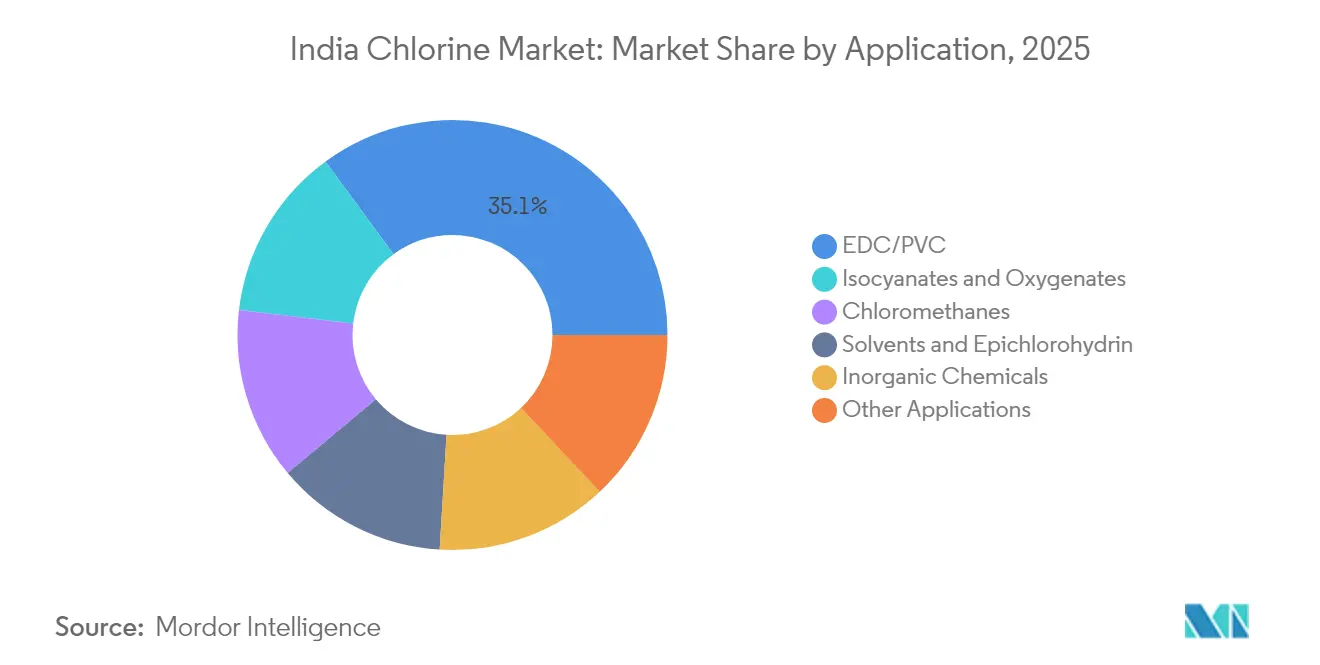

- 用途別では、EDC/PVCが2025年に35.05%の使用割合でトップとなっており、イソシアネートおよびオキシジェネートは2031年にかけて最も高いCAGR 7.21%で成長すると予測されています。

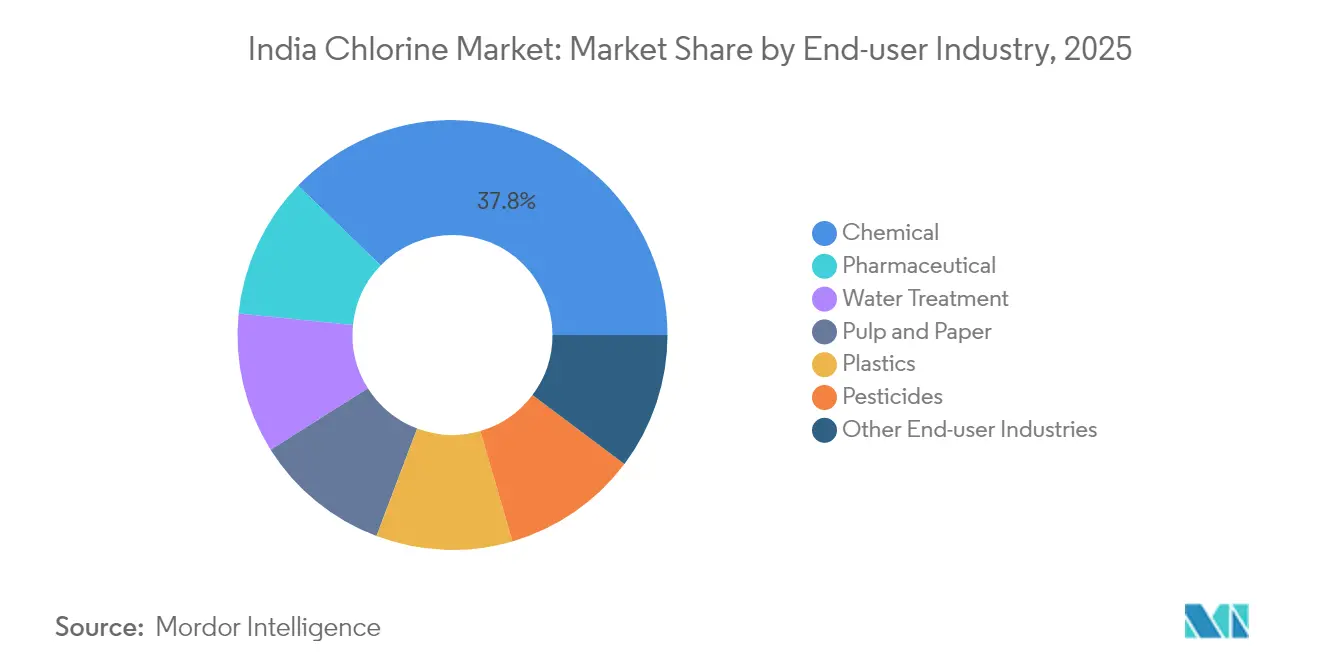

- エンドユーザー産業別では、化学産業が2025年の総消費量の37.75%を占め、一方で医薬品産業は2031年にかけてCAGR 7.38%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド塩素市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響度(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| PVCおよびCPVC 設備増強パイプラインの拡大 | +2.1% | インド西部、 インド南部 | 中期 (2〜4年) |

| 都市給水処理 インフラの急速な拡大 | +1.8% | 全国、 農村部での早期普及 | 長期 (4年以上) |

| 医薬品および農業化学品 生産との強い連携 | +1.5% | インド西部、 インド南部 | 中期 (2〜4年) |

| マイナス塩素価格に対する 自家消費戦略 | +1.0% | インド西部、 インド南部 | 短期 (2年以内) |

| エネルギーコスト削減に向けた 膜セル技術への転換加速 | +1.2% | 全国 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

PVCおよびCPVC設備増強パイプラインの拡大

新しいPVCおよびCPVCプラントは、インド塩素市場における次の成長波の中心となっています。国内PVC需要は2024年に9%増加し、AdaniやReliance等の企業が多段階ビニル拡張を計画しており、自家消費塩素の引き取り量が増加する見通しです[1]Reliance Industries Ltd.、「FY 2024 年次報告書」、ril.com 。EpigralのCPVC樹脂能力は2024年に年産75,000トンへとほぼ3倍に拡大し、高温配管向けの国内供給を拡充するとともに輸入依存度を低下させています。設備増強パイプラインは、マーチャント塩素を吸収し、統合型生産者の実現価格を安定させることで、需給バランスを変化させています。世界的なビニル価格サイクルへのマージンエクスポージャーは残るものの、エネルギー効率の高いプラントと港湾隣接の物流が西部クラスターに構造的な優位性をもたらしています。政策立案者はビニルの輸入代替を戦略的と捉えており、塩素生産者の引き取りセキュリティを強化しています。

都市給水処理インフラの急速な拡大

ジャル・ジーワン・ミッション(Jal Jeevan Mission)は、2025年3月までに農村部の有収水道普及率を世帯の79.74%まで引き上げ、塩素系消毒剤に対する非循環的な需要チャネルを創出しました。地方自治体の運営者は、分散型システムでの保管および添加が容易なため次亜塩素酸塩を好む傾向にあります。増加する都市排水量もまた、インド標準局(Bureau of Indian Standards)が定める病原体基準を満たすために下水処理場での塩素添加を必要としています。給水網がインドの東部地域へ拡大するにつれて、塩素の使用地域は分散し、グジャラート中心の工業集積地における歴史的な集中が緩和されています。長期的な予算配分は、コモディティ化学品に影響するマクロ変動から水処理需要をさらに保護しています。

医薬品および農業化学品生産との強い連携

塩素系中間体は、2024年に55億米ドルに達したインドの農薬輸出において引き続き不可欠な存在です。APIおよびバルク医薬品向けの生産連結インセンティブ(PLI)制度が新規国内施設の建設を促進し、塩素の調達を強化しています。2024年に登録承認された118の有効成分には複数の塩素化化合物が含まれており、安定した中間体需要を支えています。輸出志向の製剤メーカーは塩素誘導体の後方統合に依存しており、輸入物流へのエクスポージャーを低減しています。主要輸入地域における環境規制の強化も、適合済みのインド人メーカーを後押しし、特殊化学バリューチェーンからの塩素需要を持続させています。

マイナス塩素価格に対する自家消費戦略

苛性ソーダ価格が上昇する一方で塩素価格が下落した場合、統合型オペレーターは弱いマーチャント市場に放出するのではなく、塩素を内部で転用します。Grasimは2024年度に62%の塩素統合率を達成し、スポット価格変動へのエクスポージャーを抑制しました。こうした戦略により収益が平準化し、連続操業が正当化され、EDC、エピクロロヒドリン、およびクロロメタンにおける下流プロジェクトが支援されます。西部クラスターが気体塩素の高い保管コストと輸送規制に対処する中、自家消費モデルはさらに重要性を増しています。このアプローチは、インド塩素市場における多角化コングロマリットの地位を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響度(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な環境規制および 労働者安全規制 | -1.2% | 全国、 インド西部での規制強化 | 短期 (2年以内) |

| 苛性ソーダの過剰設備による 塩素の供給過剰 | -0.8% | インド西部、 インド南部 | 中期 (2〜4年) |

| 限定的な下流統合 (廃棄物物流コスト) | -0.6% | インド東部、 インド北部 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な環境規制および労働者安全規制

中央公害管理委員会(Central Pollution Control Board)は、塩素アルカリをレッドカテゴリーに分類しており、いかなる拡張に対しても包括的な影響評価を義務付けています。ゼロ液体排出規制により、高額な蒸発装置および晶析装置の設置が求められ、単位資本コストが上昇しています。旧来の水銀セルを使用するプラントは座礁資産に直面しており、適合のために塩水ろ過、膜、およびガス処理設備に多額の投資を行う必要があります。労働者安全規制は、専門的な個人用保護具、漏洩検知システム、および構内緊急対応チームを義務付けています。規模の小さい独立系生産者はしばしば資本負担に苦しんでおり、インド塩素産業はより大規模かつ資金力のある事業者に傾いています。

苛性ソーダの過剰設備による塩素の供給過剰

苛性ソーダの総設備能力は2025年3月時点で年産32万430トンに達し、国内需要の成長を上回り、プラントの稼働率低下を余儀なくされています。塩素生産は苛性ソーダの生産と化学的に連動しているため、供給過剰が塩素の実現価格を押し下げています。輸出オプションにより苛性ソーダの需給不均衡は緩和されるものの、同時並行の塩素余剰を吸収することはできません。下流の塩素統合を欠く小規模プラントは弱いマーチャント市場に販売し、液体輸送の高い運賃コストに直面しています。統合型大手企業はEDC、PVC、および塩素系溶剤に塩素を振り向けることで自衛し、価格低迷期においても稼働率を安定させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体塩素の優位性がインフラ効率を牽引

液体塩素は2025年のインド塩素市場シェアの64.55%を占め、グジャラートの生産拠点と下流消費者を結ぶ鉄道およびタンカーインフラの整備によって支えられています。ただし、次亜塩素酸塩溶液のインド塩素市場規模は、地方自治体のスキームが簡便な物流を有する安全な希釈製品を好むため、急速に拡大する見込みです。気体シリンダーは、大量処理の経済性よりも精密な添加量を重視する小規模ユーザーにとってニッチな選択肢であり続けています。

液体塩素は、途切れることのない高純度の原料を必要とする大規模EDCプラントにおいて引き続き優位を保っています。西部の港湾は原料塩の供給を簡易化し、ダヘジ(Dahej)およびバルーチ(Bharuch)のパイプラインがビニルユニットへの直接移送を可能にしています。一方、次亜塩素酸塩は、低リスクの塩素取り扱いを求める医療施設および公共施設においてシェアを拡大しています。州の水道委員会は地元の次亜塩素酸塩供給を明示的に優先するテンダーを発行しており、一部の数量が加圧ガス形態から移行しています。全体として、形態に関する多様化する嗜好は、統合型生産者の付加価値提案を豊かにしています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

製造プロセス・技術別:膜セル技術が市場リーダーシップを確立

膜技術は2025年の総産出量の69.70%を占め、2031年にかけてCAGR 6.94%で成長すると予測されており、インド塩素市場における重要な役割を反映しています。隔膜セルは、塩水の純度管理が容易な一部のプラントで存続している一方、水銀セルは急速に廃止に向かっています。

膜ユニットが過熱を招くことなく電流密度を高める高度な整流器を導入するにつれ、インド塩素市場規模の効率は向上しています。事業者は硫酸塩やカルシウムを除去するためにナノろ過技術に投資しており、塩水パージ量を最大90%削減しています。膜プラントで副産物として生成される水素は、新しい過酸化水素ラインおよびオンサイトボイラーに供給され、追加収益源を確保しています。隔膜の改造に賭けていた設備サプライヤーは、高い電力料金のもとで迅速な投資回収を約束するターンキー型膜パッケージへとピボットしています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

用途別:EDC/PVCのリーダーシップが特殊化学品の競合に直面

EDC/PVC用途は2025年に塩素消費量の35.05%を吸収し、国内ビニル生産を促進する輸入代替政策によって牽引されています。同時に、冷凍、自動車、断熱材市場におけるポリウレタン需要の拡大を受け、イソシアネートおよびオキシジェネートはCAGR 7.21%を記録しています。

EDC/PVCに関連するインド塩素市場規模は引き続き大きいものの、特殊化学品はより高いマージンと低い循環性を提供することでシェアを侵食しています。Epigralの新しいクロロトルエンラインは、生産者が付加価値誘導体に移行する様子を例示しています。エポキシ樹脂原料となるエピクロロヒドリンの量もまた、エレクトロニクスおよび電気自動車セクターに対応して拡大しています。需要の多様化により塩素の用途が広がり、世界的な設備増強に連動したPVCマージン変動の影響が緩和されています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

エンドユーザー産業別:医薬品の加速の中での化学産業の優位性

化学産業は2025年の総量の37.75%を消費し、グジャラートおよびタミル・ナードゥの統合複合施設の中心的な役割を裏付けています。一方、医薬品産業はAPIに対する政府PLI優遇措置に支えられ、2031年にかけてCAGR 7.38%で拡大しています。

化学産業内では、自家消費塩素がクロロメタン、溶剤、およびフルオロポリマーに移行しています。都市圏の新しい下水・廃水処理プラントに伴い、水処理需要も拡大しています。医薬品に関連するインド塩素市場規模は、企業が高付加価値中間体に塩素化学を活用する多目的プラントを追加するにつれ成長しています。Chemplast Sanmarの1億2,100万米ドルの拡張は、規制市場向けのカスタム製造へのこうした転換を裏付けています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

地理的分析

インド西部は2025年の生産量の36.20%を生み出し、グジャラートの塩資源、港湾アクセス、および隣接する下流クラスターの優位性を反映しています。ダヘジの統合複合施設は塩素をビニル製品、エピクロロヒドリン、および塩素系溶剤に直接投入しています。州の環境規制は、膜のアップグレードに資金を投じられる大規模ユニットを優遇しています。したがって、西部のインド塩素市場シェアは安定を維持しており、旧来の水銀セルが廃止されていく中でも変わりません。

インド東部および北東部は最も急速に拡大している地域であり、CAGR 7.05%を記録しています。政府のインセンティブがプロジェクトコストを引き下げ、新しい産業回廊が塩素誘導体の新たな需要を創出しています。ビハール州およびアッサム州におけるジャル・ジーワン・ミッション(Jal Jeevan Mission)の契約が次亜塩素酸塩需要を東方にシフトさせ、地域の供給不均衡を緩和しています。生産者は東部のプラントを西部の原料塩および苛性ソーダ市場と結ぶために、はしけ輸送および鉄道輸送ソリューションを検討しています。

インド南部は、タミル・ナードゥ、アンドラ・プラデーシュ、およびテランガーナにおける特殊化学品および医薬品クラスターを背景に安定した成長を維持しています。塩素は、これらの州で製造されるCPVC、API、および農薬に投入されています。インド北部は、地域設備が実現するまで西部プラントからの塩素輸送に依存しながら、水処理および塩化ビニル管プラントの普及に伴い安定した、ただし緩やかな成長を示しています。全体として、地域多様化は歴史的な集中を希薄化し、インド塩素市場の強靭性を支えています。

競合状況

インド塩素市場は中程度に集中した競合環境を特徴としており、Reliance Industries、Tata Chemicals、およびGrasim Industriesが設備能力を支えています。Reliance Industriesは塩素を世界最大規模のビニルチェーンの一つに統合し、電解ユニットをマーチャント市場の変動から保護しています。Grasim Industriesは62%の統合率を活用し、エポキシ、クロロメタン、および繊維グレード苛性ソーダに塩素を振り向けています[2]Grasim Industries Ltd.、「投資家向けプレゼンテーション FY 2024」、grasim.com 。Tata Chemicalsは苛性ソーダの輸出販売と国内塩素誘導体プロジェクトのバランスを取っています。

DCM Shriram、Epigral、およびChemplast Sanmarなどの第二層プレーヤーは特殊誘導体を通じて前進しています。Epigralのクロロトルエン設備は差別化された芳香族塩素化プラットフォームを開始します。Chemplast Sanmarは塩素をカスタム医薬品およびペーストPVCに供給し、収益構成を多様化しています。水銀セルの廃止が加速するにつれ、資本集約度が高まり、技術プロバイダーおよびエンジニアリング請負業者との提携が促進されています。

新規参入者は自家発電および水素の価値化とセットになった膜改造を狙っています。中央公害管理委員会(Central Pollution Control Board)の規制が再編を加速させており、規模の小さい独立系プラントは不均衡なコンプライアンスコストに直面しています。統合型大手企業は地域的な足がかりを確保するために経営難の資産を取得し、インド塩素産業を特徴付ける中程度の集中を維持しています。

インド塩素産業リーダー

Grasim Industries Limited (Aditya Birla)

Gujarat Alkalies and Chemicals Limited

DCM Shriram

Chemplast Sanmar Limited

NIRMA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:DCM ShriramとAarti Industries Ltd.は長期パートナーシップを締結し、DCM ShriramがAarti Industriesのグジャラート州ジャガディア(Jhagadia)新施設向けの独占塩素供給業者となりました。この契約には新しい地下塩素パイプラインが含まれており、Aarti Industriesの日次塩素消費量を200トン増加させ、操業効率を向上させます。

- 2025年3月:Gujarat Alkalies and Chemicals Limited(GACL)は、ダヘジ(Dahej)に年産3万トンのクロロトルエンプラントを開設し、塩素を生産に活用しています。同設備は塩化ベンジル、ベンジルアルコール、ベンズアルデヒドを含む塩素系付加価値化学品を製造しており、輸出促進と雇用創出を目的としています。

インド塩素市場レポートの調査範囲

塩素は周期表のハロゲン族において最も豊富な元素です。塩素は化学産業および医薬品産業の重要な構成要素です。塩素は消毒、医療、および公衆安全など多様な分野の発展に貢献しています。インド塩素市場は用途別およびエンドユーザー産業別でセグメント化されています。用途別では、EDC/PVC、イソシアネートおよびオキシジェネート、クロロメタン、溶剤およびエピクロロヒドリン、無機化学品、その他の用途にセグメント化されています。エンドユーザー産業別では、水処理、医薬品、化学、パルプ・紙、プラスチック、農薬、その他のエンドユーザー産業にセグメント化されています。各セグメントの市場規模および予測は、数量(キロトン)を基準に実施されています。

| 液体塩素 |

| 気体塩素(シリンダー) |

| 誘導次亜塩素酸塩溶液 |

| 膜セル |

| 隔膜セル |

| 水銀セル(旧来型) |

| EDC/PVC |

| イソシアネートおよびオキシジェネート |

| クロロメタン |

| 溶剤およびエピクロロヒドリン |

| 無機化学品 |

| その他の用途 |

| 化学 |

| 水処理 |

| 医薬品 |

| パルプ・紙 |

| プラスチック |

| 農薬 |

| その他のエンドユーザー産業 |

| 形態別 | 液体塩素 |

| 気体塩素(シリンダー) | |

| 誘導次亜塩素酸塩溶液 | |

| 製造プロセス・技術別 | 膜セル |

| 隔膜セル | |

| 水銀セル(旧来型) | |

| 用途別 | EDC/PVC |

| イソシアネートおよびオキシジェネート | |

| クロロメタン | |

| 溶剤およびエピクロロヒドリン | |

| 無機化学品 | |

| その他の用途 | |

| エンドユーザー産業別 | 化学 |

| 水処理 | |

| 医薬品 | |

| パルプ・紙 | |

| プラスチック | |

| 農薬 | |

| その他のエンドユーザー産業 |

レポートで回答される主要設問

2026年のインド塩素市場の規模はどのくらいですか?

インド塩素市場規模は2026年に526万トンです。

2031年までのインドにおける塩素需要のCAGRはどのくらいと予測されていますか?

需要は2026年〜2031年の間にCAGR 6.89%で拡大すると予測されています。

最大のシェアを持つ製造技術はどれですか?

膜セル技術が現在の設備能力の69.70%を占めています。

インド西部が塩素生産において優位を持つ理由は何ですか?

グジャラートの塩資源、港湾アクセス、および統合型石油化学クラスターがインド西部に36.20%の市場シェアをもたらしています。

最終更新日: