インドシーラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

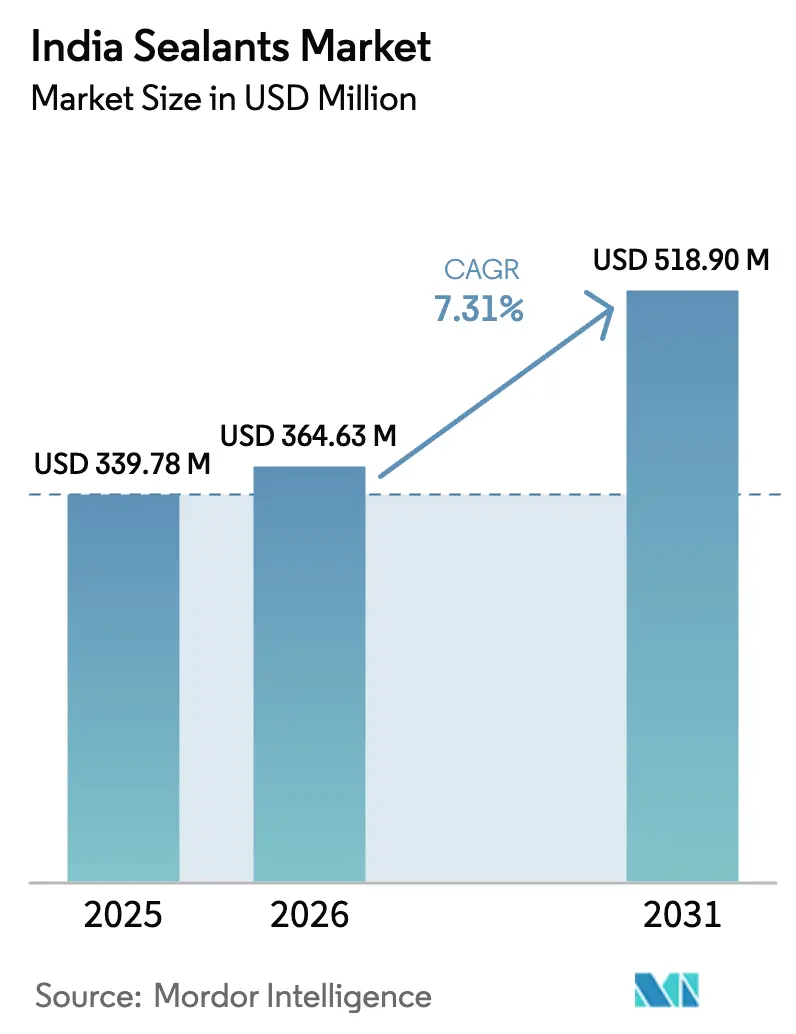

| 基準年の市場規模 (2025) | 339.78 百万米ドル |

| 市場規模 (2026) | 364.63 百万米ドル |

| 市場規模 (2031) | 518.9 百万米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドシーラント市場分析

インドシーラント市場規模は2025年にUSD 3億3,978万と評価され、2026年のUSD 3億6,463万から2031年にはUSD 5億1,890万に達すると推定されており、予測期間(2026年~2031年)にCAGR 7.31%で成長する見込みです。PMガティ・シャクティの下での強固な公共部門支出、電気自動車(EV)バッテリーパックに対する地域調達規則の強化、および着実なヘルスケア施設のアップグレードが組み合わさり、大都市および新興都市における調達パイプラインを活性化し続けています。国家マスタープランを通じた迅速な承認はプロジェクトのリードタイムを短縮し、マルチモーダル耐久性基準を満たす伸縮目地用・グレイジング用・防水用シーラントの需要を押し上げています。並行して、自動車産業の地域化されたバッテリーパック組み立てへの転換が、熱界面材料、ポッティング材料、ガスケット材料の仕様を高め、ポリウレタンおよびシリコーンの採用を促進しています。特にアユスマン・バーラト2.0の下でのヘルスケア施設の改修は、積極的な消毒剤に耐えられる低VOC・抗菌性配合物のプレミアムニッチ市場を開拓しています。しかし、原料価格の変動性と活発なグレー市場は、引き続きマージンとブランドポジショニングに圧力をかけています。

主要レポートのポイント

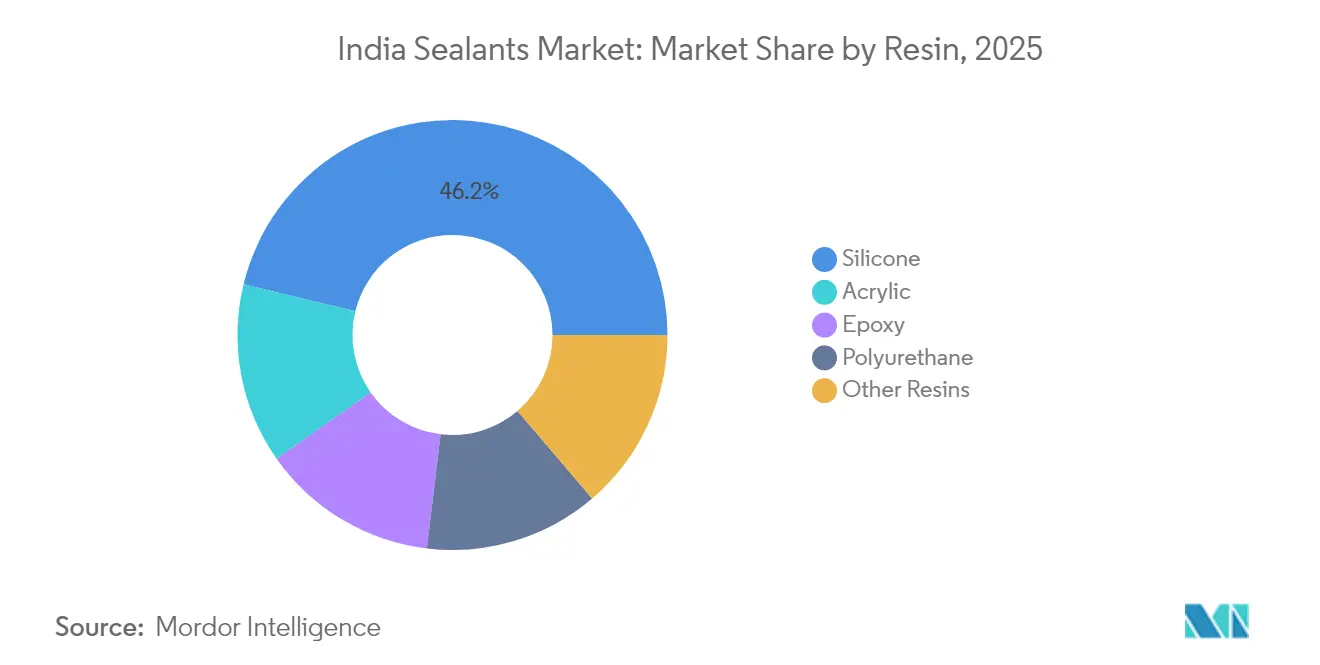

- シリコーンは2025年のインドシーラント市場シェアの46.20%を占め、2031年にかけて最速の8.33% CAGRで推移しています。

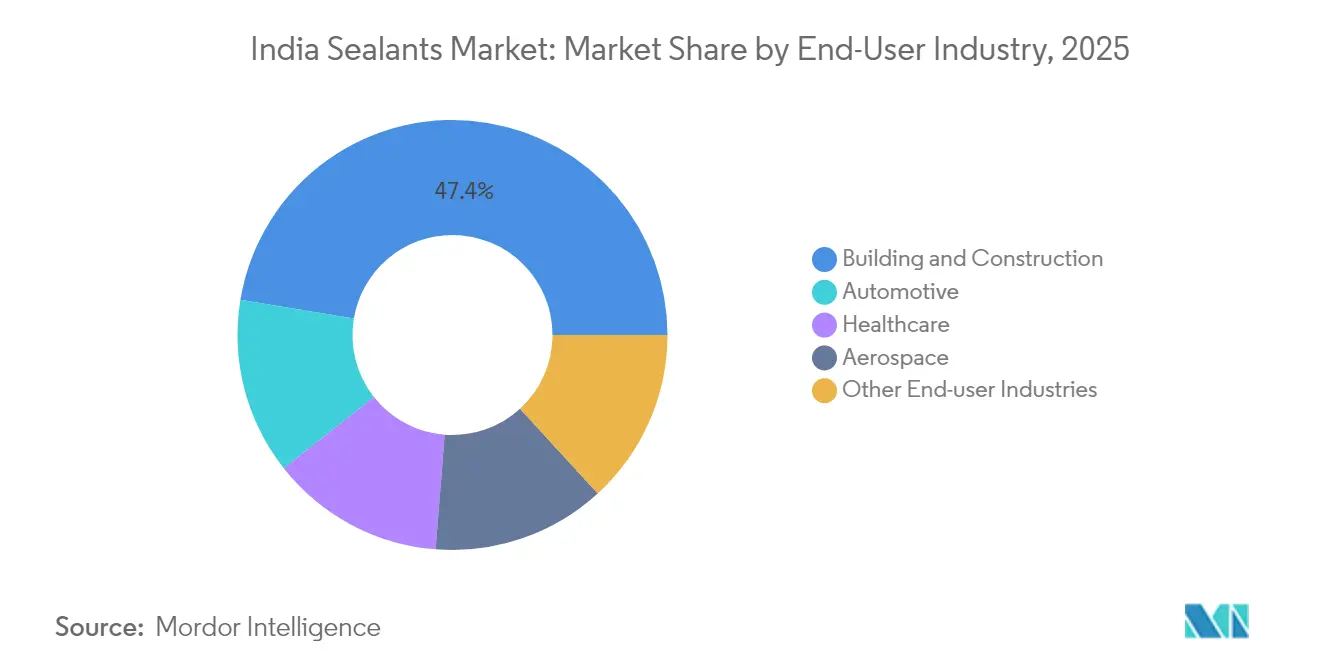

- 建設・建築は2025年のインドシーラント市場規模の47.38%のシェアを占め、その他の最終用途産業は2031年にかけてCAGR 7.18%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドシーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (∼)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PMガティ・シャクティによる急速なインフラ推進 | +2.1% | 国家産業回廊、港湾ゾーン | 長期(4年以上) |

| 自動車OEMによるEVバッテリーパックの地域化 | +1.8% | マハラシュトラ州、タミル・ナードゥ州、グジャラート州の自動車クラスター | 中期(2~4年) |

| ヘルスケア施設改修の増加 | +1.2% | 全国のティア2/3都市 | 中期(2~4年) |

| ティア2/3都市のショッピングモールブーム | +0.9% | 北インドおよび西インドのティア2/3都市 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

PMガティ・シャクティのインフラ加速がマルチモーダル需要を牽引

PMガティ・シャクティを支える統合デジタルダッシュボードは、現在44の中央省庁と36の州をリンクし、鉄道・道路・港湾プロジェクトの承認サイクルを短縮しています[1]インド・ブランド・エクイティ財団(IBEF)、「PMガティ・シャクティ・ヨジャナによるインドのインフラポテンシャルの強化」、ibef.org 。シーラントの調達は、同期化された入札リリースとともに拡大し、高速道路の伸縮目地、マルチモーダル物流ハブの構造用グレイジング、および沿岸ターミナルの船舶グレード配合物をカバーしています。2024年~2025年度の暫定予算は、振動耐性継手および96の新駅にわたる防水のシーラント需要を高めるために、3つの経済鉄道回廊に充当されました。物流コスト削減目標は、港湾近代化における耐塩水噴霧性シリコーン製品に向けて数量を誘導しています。製品供給とともにアプリケーション研修を組み合わせたサプライヤーは、現場の品質管理が公共調達の重要なKPIとなっているため、優位性を獲得しています。

EVバッテリーパックの地域化が自動車シーラントの仕様を刷新

重工業省は電池モジュールの地域組み立てを義務付け、セルの輸入のみを認めており、これによりOEM全体の仕様書に変化が生じています。PLIスキームの下で合計50GWhに上るギガファクトリー計画は、剥離なしに1,000回の熱サイクルに耐えられる難燃性・低揮発性シリコーンポッティング材料を必要としています。ティア1サプライヤーは既に、ラインのタクトタイムを20%短縮するデュアルキュアポリウレタンシステムを認定しています。これらのアップグレードにより、EVあたりの平均シーラント価値が15~20%上昇し、収益ミックスが高マージン化学品へとシフトしています。

ヘルスケアインフラの拡大が専門的なシーリングの機会を創出

196の病院プロジェクトの積極的な建設が、ISO-11600準拠の抗菌性シリコーン製品の対象ベースを拡大しています。手術室およびICUゾーンは超低VOC認証と塩素系洗浄剤への耐性を要求しており、ジェネリックアクリル製品の参入障壁を高めています。民間病院チェーンは、シーラント供給と施工後監査を組み合わせた長期メンテナンス契約に移行しており、プレミアムフローリング下地材および防湿システムのクロスセリング機会を生み出しています。コンプライアンス文書が実証されているサプライヤーは、より迅速なベンダー承認を獲得しています。

ティア2/3都市の商業開発が地理的フットプリントを拡大

ジャイプール、ラクナウ、インドールなどの都市におけるショッピングモールおよびミックスユース複合施設が、上位6大都市以外でカーテンウォールプロジェクトを押し進め、耐候性シリコーンの短期需要を押し上げています。採用率は施工者の能力に依存していますが、請負業者不足が続いており、2024年の日当はINR 1,000に達しています。モバイル技術チームへの投資や小規模倉庫に適した製品サシェパックを提供するメーカーは、増分ボリュームを獲得しています。

制約要因の影響分析*

| 制約要因 | (∼)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イソシアネートおよびシリコーン原料価格の変動 | -1.5% | 国内市場に影響を与えるグローバルサプライチェーン | 短期(2年以下) |

| GSTを回避したグレー市場製品 | -0.8% | 全国、非組織的建設セグメントで特に顕著 | 中期(2~4年) |

| 非大都市プロジェクトにおける熟練施工者不足 | -0.6% | ティア2/3都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動がマージン持続性に圧力

シリコーンのスポット価格は2025年に5~10%上昇しており、塩素アルカリ制約および輸送ボトルネックを背景にDowが実施したグローバル値上げが要因です。MMHおよびシロキサン中間体の輸入に依存するインドの配合業者は、原料インフレに加えて為替リスクにも直面しています。一部はエポキシ・ポリサルファイドハイブリッドをシリコーンの部分代替品としてテストしていますが、インフラプロジェクトでの認定サイクルが迅速な切り替えを遅らせています。エポキシへのアンチダンピング調査はさらに調達ウィンドウを狭め、運転資本を圧迫する高い在庫バッファを余儀なくさせています。

グレー市場の競争がプレミアムポジショニングを損なう

GSTを回避しているノーブランドシーラントは、税法準拠製品との間に10~15%の価格差を生み出し、コスト感応度の高いセグメントにおけるブランドエクイティを侵食しています。これらの製品における品質上の問題は、カテゴリー全体の評判を損なうファサードリークを引き起こしており、組織的なプレーヤーが啓発キャンペーンへの投資を迫られています。複雑なHSN分類は、Sikaのブロック接合モルタル紛争に代表されるように、偽造業者に悪用される抜け穴を生み続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:性能要件に支えられたシリコーンのリーダーシップ

シリコーンは2025年のインドシーラント市場シェアの46.20%を占め、その優れたUV安定性と広い使用温度範囲が2031年にかけてCAGR 8.33%の見通しを支えています。このセグメントは、プレミアム価格を要求し低弾性率・高伸び率製品を優先する、増加する構造用グレイジングおよびEVバッテリー封止プロジェクトから恩恵を受けています。ポリウレタンはダイナミックコンクリート継手の優先選択肢であり続けていますが、イソシアネート価格の変動によるコスト圧力に直面しています。アクリルの使用は、性能よりも価格感応度が重視される内装補修および塗り替えサイクルに集中しています。「その他の樹脂」カテゴリーに含まれる新興のバイオベースおよびハイブリッド化学品は、LEEDに準拠したプロジェクトを対象に公共部門の研究開発ラボでパイロット規模の試験を実施しています。

シリコーンのインドシーラント市場規模は、SikaがOEMのリードタイムを短縮する新しいモルタルおよびシーラントプラントを稼働させたことにより、絶対的なリードを拡大する位置に置かれています。Pidiliteによる国内研究開発は、VOCを40%削減する水性グレードを追加しており、今後の州レベルの室内空気質基準を満たしています。こうした革新は、施工者がツールを水で洗浄することを可能にし、現場コストを削減するとともに、溶剤の取り扱いが依然として課題であるティア3都市の請負業者を引き付けています。

最終用途産業別:建設の優位性とヘルスケアの台頭

建設・建築は2025年のインドシーラント市場規模の47.38%を生み出しており、2024年~2025年度の公的資本支出額USD 1,330億および累積PMAY-U住宅承認件数1億1,800万戸に支えられています。このカテゴリーは、継手幅50mmを超えるジョイントを要求する道路高架橋、メトロレール、倉庫床から数量を引き出しており、高変位ポリウレタンシステムが優位を占めています。国家物流政策が2047年までに1億5,900万平方フィートの倉庫を目標としており、スラブ打設を迅速化するための低収縮・速硬化シーラントに対する長期的需要は旺盛なままです。

自動車は重要な消費者ですが、その成長曲線は地域化されたバッテリーパックと軽量車体構造をロードマップに組み込んだFAME-IIIおよびPLIインセンティブの下で急峻になっています。自動車用途のインドシーラント市場シェアは、少なくとも3つのギガファクトリーが設計能力に達する2026年以降に増加する見込みです。その他の最終用途産業は最も成長の速いカテゴリーとして浮上しており、CAGR 7.18%を記録しています。電子機器の組み立ておよびデータセンターも、熱伝導性シリコーンおよびアンダーフィルエポキシに対する漸増的な需要に貢献しています。

地理的分析

マハラシュトラ州とグジャラート州を軸とする西部回廊は、自動車クラスター、石油化学原料へのアクセス、および原料輸入を合理化する港湾を背景に、インドのシーラント市場消費をリードしています。タミル・ナードゥ州のチェンナイ・コインバトールベルトがこれに続き、EV組み立てラインおよび湿度変動への対応に弾性シーラントを必要とする繊維加工ユニットに後押しされています。デリーNCRは、都市鉄道延伸および高層オフィスが入札スケジュールを席巻する中、建設のホットスポットであり続けています。

コルカタなどの東部成長拠点はまだ初期段階ですが、ガラテア湾トランスシップメント港が財務上のクロージングを達成し、岸壁および浚渫機器向けの船舶グレードシーラント需要が解放されれば、加速する可能性があります。ティア2/3都市は、物流車両の移動時間を大幅に短縮するPMガティ・シャクティの連結性に後押しされ、インドシーラント市場の最も急速に拡大するフットプリントを代表しています。しかし、労働力不足がプロジェクトコストを押し上げており、ピーク月には2万5,000~3万人の熟練施工者が不足していると推定され、日当が上昇し、継目シーリングスケジュールが遅れることもあります。モバイルトレーニング車両と電子学習モジュールを展開するメーカーは、これらの都市における採用率を向上させています。

競合状況

Pidiliteは、Dr. Fixit、Fevicol、M-Sealのポートフォリオで首位を占め、68のインド工場と16万店のディーラーネットワークがシェアリーチを確保しています。Sika、Henkel、Asian Paints、3Mは主要な国際グループを形成しており、それぞれが高度な用途を取り込むために生産能力を拡大または化学品を地域化しています。Sikaは2024年にインドにおける1台あたりの自動車シーラント搭載量を増加させ、新しい地域生産ラインを稼働させました。Henkelは、腐食防止・パイプコーティング製品を強化するSeal for Life買収を通じて接着剤テクノロジー部門を強化しました。

Asian Paintsは、塗料・パテのディーラー基盤を活用してタイリングおよび防水シーラントをクロスセリングしており、新規参入のGrasimのBirla Opusはすでに5万店のディーラーを採用し、一部の大都市市場での価格リセットを促しています。3Mインドの61.5%の国内製造比率は、再生可能エネルギー組み立て作業向けの構造用アクリルのより迅速なカスタマイズを可能にしています。上位5社のテクノロジーロードマップは現在、自動化対応カートリッジ、バイオベース原料、およびファサードエンジニア向けのデジタルツインサポートに焦点を当てており、単なる価格競争を超えた差別化を図っています。

インドシーラント産業のリーダー企業

Pidilite Industries Ltd

Sika AG

3M

Dow

Henkel AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Saint-GobainはFosroc, Inc.のUSD 10億2,500万の買収を完了し、建設化学品およびシーラントブランドをインドのポートフォリオに追加しました。

- 2024年7月:HenkelはプネーPuna近郊のクルクンブ製造施設のフェーズIIIを完了し、インドにおけるシーラント、接着剤、および表面処理製品に対する増大する需要を支援するために新しいLoctite工場を稼働させました。

インドシーラント市場レポートの調査範囲

航空宇宙、自動車、建設・建築、ヘルスケアが最終用途産業別のセグメントとして取り上げられています。アクリル、エポキシ、ポリウレタン、シリコーンが樹脂別のセグメントとして取り上げられています。| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 建設・建築 |

| 自動車 |

| 航空宇宙 |

| ヘルスケア |

| その他の最終用途産業 |

| 樹脂別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| 最終用途産業別 | 建設・建築 |

| 自動車 | |

| 航空宇宙 | |

| ヘルスケア | |

| その他の最終用途産業 |

市場の定義

- 最終用途産業 - 建設・建築、自動車、航空宇宙、ヘルスケア、およびその他がシーラント市場における最終用途産業として考慮されています。

- 製品 - 研究対象市場では、すべてのシーラント製品が考慮されています。

- 樹脂 - 本研究の範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、およびその他の樹脂が考慮されています。

- テクノロジー - 本研究の目的のために、一液型および二液型シーラントテクノロジーが考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に、熱可塑性ポリマーを基材とした100%固形配合物です。常温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスにおいて反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性ポリマーまたは若干架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、水を樹脂を分散させるキャリアまたは希釈媒体として使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤の代わりに希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を促進し、永続的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型または放射線硬化接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解への耐性は、複雑な条件システムの一側面です。温度が上昇するにつれて、接着剤は液化する場合があります。異なる膨張・収縮係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働コストおよび製造コストを削減するために海外で商品を生産するオフショアリングの反対です。 |

| 油脂化学品 | 油脂化学品は、生物由来の油または脂肪から生産される化合物です。石油から製造される石油化学品と類似しています。油脂化学品産業は、油または脂肪の加水分解に基づいています。 |

| 非多孔性材料 | 非多孔性材料とは、液体または空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗り木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の要件が不要です。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、高い蒸気圧を持つ化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造に使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水性塗料、接着剤、ワニスの製造に広く使用されており、水はポリマーとともに残り、液体製品として市場に出回ります。 |

| 2025年国家包装目標 | 2018年に、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに100%の包装を再使用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル含有量を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原料輸出部門および軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの配給が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、400g/m²以下の基本重量を持ち、変換、印刷、またはその他の加工が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を抑制または遮断する材料は断熱材として知られています。断熱材の種類には、ファイバーグラス、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維素材、並びに硬質フォームボードおよびスリム箔が含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。特にセラミックスなどの脆性材料において一般的であり、材料破壊を引き起こすことが多いです。温度が高温から低温へ、またはその逆へと急激に変化する際に突然発生します。熱伝導率が低く、構造的な完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量的な主要変数(産業的および外部的)は、文献調査およびデスクリサーチに基づき、主要専門家からの一次インプットとともに、関連する変数・要因群から選定されます。これらの変数は、必要に応じて回帰モデリングによってさらに検証されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルおよび機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム