インドスナックバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

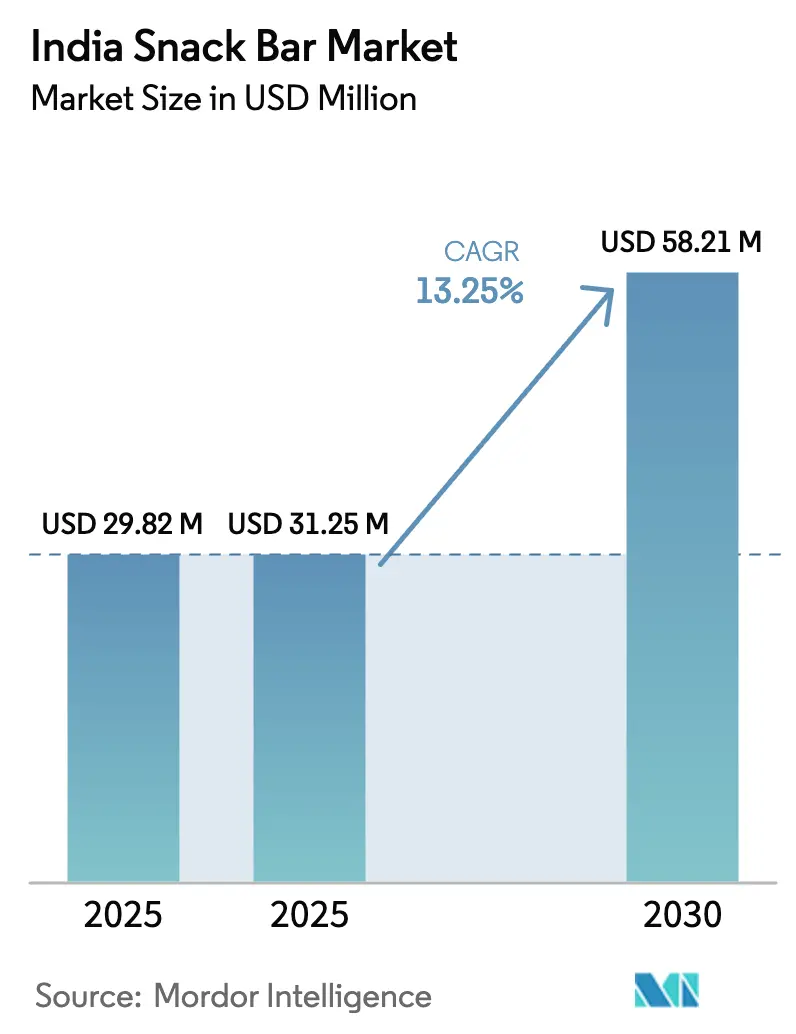

| 基準年の市場規模 (2025) | 29.82 百万米ドル |

| 市場規模 (2025) | 31.25 百万米ドル |

| 市場規模 (2030) | 58.21 百万米ドル |

| 成長率 (2026 - 2031) | 13.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドスナックバー市場分析

インドスナックバー市場規模は、2025年の2,982万USDから2026年には3,125万USDに増加し、2031年までに5,821万USDに達すると予測されており、2026年〜2031年にかけてCAGR 13.25%で成長します。都市部の消費者は、フィットネス文化、長距離通勤、そして2026年2月に施行されるパッケージ前面の砂糖警告表示に後押しされ、外出先での栄養摂取を積極的に取り入れています。BlinkitやZeptoなどのクイックコマースプラットフォームは、発見サイクルを10〜15分に短縮し、メーカーにダークストア形式での配送に適したSKUの設計を促しています。ミレット、植物性タンパク質、代替甘味料などの原材料革新により、ブランドはラベル警告を回避しながらクリーンラベルへの期待に応えています。競争の激しさは中程度にとどまっており、資金力のある大手FMCG企業が買収を通じて事業を拡大する一方、デジタルネイティブブランドはInstagramで透明性のナラティブを打ち出してZ世代を取り込んでいます。

主要レポートのポイント

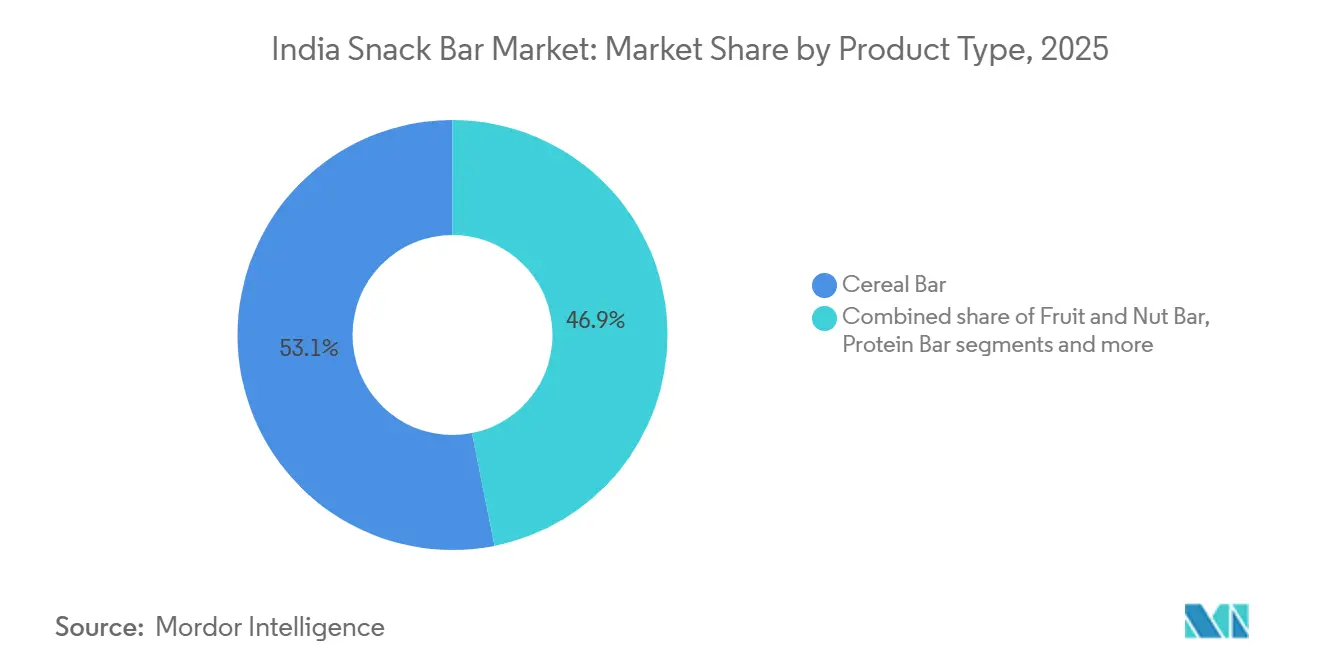

- 製品タイプ別では、シリアルバーが2025年のインドスナックバー市場において53.12%のシェアでトップを占め、フルーツ・ナッツバーは2031年にかけてCAGR 14.52%で拡大すると予測されています。

- 機能性別では、朝食用途が2025年の売上の45.25%を占め、スポーツ・パフォーマンス・回復用途は2031年にかけてCAGR 15.26%で成長する見込みです。

- エンドユーザー別では、成人が2025年の消費量の72.39%を占めていますが、保護者がタンパク質豊富な学校向けスナックを好む傾向から、子供向けセグメントはCAGR 14.28%で加速しています。

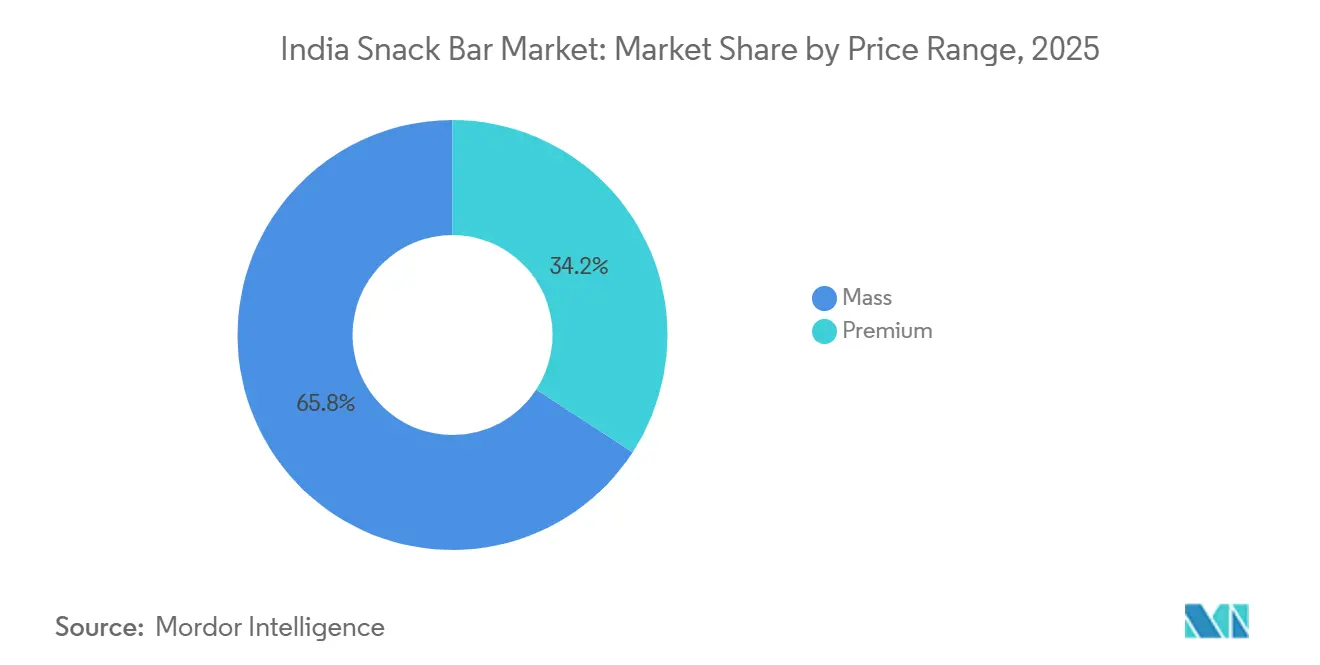

- 価格帯別では、マス価格帯の製品が2025年の数量の65.82%を占め、プレミアムバリアントはCAGR 14.58%で成長すると予測されています。

- 流通チャネル別では、コンビニエンスストアが2025年の流通の80.52%を支配していますが、オンライン小売チャネルはCAGR 15.71%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドスナックバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高タンパク・高食物繊維スナックオプションに対する健康・ウェルネス意識の高まり | +2.8% | 全国的、特に大都市圏(ムンバイ、デリーNCR、ベンガルール、ハイデラバード)での採用が顕著 | 中期(2〜4年) |

| フィットネス文化とジム利用によるプロテインバー・エネルギーバーの人気上昇 | +2.5% | 都市部インド、特にジム普及率が8%を超えるティア1都市 | 短期(2年以内) |

| フレーバー、原材料、フォーマットの革新 | +1.9% | 全国的、ミレットベースのバリアントがティア2都市で支持を拡大 | 中期(2〜4年) |

| 食事意識の高い消費者の間での食事代替トレンド | +1.6% | 就業専門家の密度が高い大都市圏 | 短期(2年以内) |

| プレミアムギフティングとキュレーションされたスナックハンパーの成長 | +1.2% | 祭りシーズン(ディワリ、企業ギフティングサイクル)における都市部中心 | 長期(4年以上) |

| 健康的でInstagramに映えるスナックを求めるZ世代の憧れの高まり | +1.5% | ソーシャルメディア普及率の高いティア1・ティア2都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高タンパク・高食物繊維スナックオプションに対する健康・ウェルネス意識の高まり

インドにおけるタンパク質消費は、人口動態に起因する変革を経験しています。統計省のデータによると、一人当たりのタンパク質摂取量は2011〜12年の1日60.9グラムから2022〜23年には64.2グラムに増加しており、食生活パターンの緩やかな変化を示しています。都市部のミレニアル世代とZ世代は、高タンパク・高食物繊維の代替品として宣伝されるスナックバーを、従来のビスケットやナムキーンの代わりに選ぶ傾向が強まっており、マクロ栄養素プロファイルへの関心の高まりを反映しています。2024年にMondelēzインドが実施した調査では、回答者の82%がフィットネス目標に合ったスナックを選択し、79%が少量の嗜好品スナックを好むと回答しており、この傾向は「マインドフルな嗜好」と呼ばれています。この行動変容は、タンパク質と食物繊維の含有量を明確に伝えるブランドに機会をもたらしています。これは特に、飽和脂肪、塩分、添加糖のより明確な開示を義務付けるインド食品安全基準局の2024年2月のパッケージ前面表示義務化に関連しています[1]出典:インド食品安全基準局、「表示・表示改正2024年」、fssai.gov.in。しかし、ブランドは味と栄養のバランスを取るという課題に直面しており、粉っぽさや過度に健康志向と見なされるバーは、伝統的なインドスナックの豊かな感覚的魅力と競争するのに苦労することが多いです。

フィットネス文化とジム利用によるプロテインバー・エネルギーバーの人気上昇

2024年に1兆6,200億インドルピーと評価されたインドのフィットネス産業は、2030年までに3兆7,700億インドルピーに成長すると予測されています。この期間中、ジム会員数は1,230万人から2,330万人へとほぼ倍増する見込みです。この成長の主要な触媒となったのは、2025年9月のジム・フィットネスサービスに対するGSTの18%から5%への引き下げであり、参入障壁を低下させ、特にティア2都市での会員数増加を促進しました。CAGR 18.8%という力強い成長を遂げているブティックフィットネススタジオは、ワークアウト後の栄養が社会的トレンドとして重要性を増すコミュニティを育んでいます。プロテインバーはこの文脈で人気の回復オプションとなっています。フィットネス文化の広がりを反映して、2024年8月に発売されたITCのRight Shiftブランドは、40歳以上の消費者をターゲットに、高タンパクスナック、ミレットオーツ、黒糖クッキーを提供しています。これは、フィットネスが今やより幅広い年齢層に訴求するというブランドの認識を示しています。このトレンドをさらに強調するように、Zydus Wellnessは2024年10月にNaturell(Ritebite Max Protein)を3億9,000万インドルピーで買収し、スポーツ栄養がニッチ市場から主流への移行に対する確信を示しました。しかし、業界は市場飽和という課題に直面しています。プロテインバーセグメントでの競争が激化する中、ブランドは生物学的利用能の主張、革新的なフレーバー、信頼できるフィットネスインフルエンサーによる推薦を通じて差別化を図る必要があります。

フレーバー、原材料、フォーマットの革新

ミレットベースの製剤は、2023年の国際ミレット年を受けて勢いを増し、公共配給システムや学校給食プログラムを通じた政府の調達・配布が2024〜2026年にかけての需要を持続させています。Kellanovaは2024年7月にChocosをマルチグレインChocosとして再発売し、小麦、ジョワール、米、トウモロコシをブレンドして高タンパク・高食物繊維・マイダ不使用のポジショニングを実現しました。BritanniaはNutriChoice 100%ミレットクッキーを発売し、Nestléはミレットベースのポリッジを拡充しており、大手FMCG企業が古代穀物を健康志向消費者への信頼性シグナルとして捉えていることを示しています。ステビア、黒糖、デーツ、羅漢果などの代替甘味料は、ブランドが高糖分製品に対するFSSAIのパッケージ前面警告ラベルを回避するために製品を再処方する中で普及しています。植物性タンパク質(エンドウ豆、大豆、麻)が製剤に取り入れられており、2024年の調査でインド人の85%が植物性食品を試す意欲を示したことを活用しています。フォーマットの革新には、価格に敏感な半都市部市場に浸透するためのINR 30以下の単品サシェや、Eコマースサブスクリプション向けのマルチパックバンドルが含まれます。原材料のプレミアム化と手頃な価格のバランスが、ミレットや植物性バーがニッチにとどまるか大衆市場での牽引力を達成するかを決定するでしょう。

食事意識の高い消費者の間での食事代替トレンド

都市部インドの急速な仕事文化が食事スキップへのシフトを促しています。Z世代の消費者の約70%が、従来の3食構造の代わりに複数の少量食を好むようになっています。ベンガルール、プネー、グルガオンなどの都市では、長距離通勤や柔軟なリモートワークスケジュールが規則的な食事パターンを乱しており、バランスの取れたマクロ栄養素で200〜300カロリーを提供するスナックバーが、就業専門家の間で食事代替品として人気を集めています。ITCのRight Shiftブランドは、代謝の健康管理に焦点を当てた40歳以上の個人向けに栄養密度の高いスナックを提供することで、このオーディエンスに対応しています。クイックコマースプラットフォームがこのトレンドを加速させています。例えば、Blinkitの10〜15分の配送ウィンドウは、これらの食事代替品の衝動買いを支援しています。プラットフォームの平均注文額はINR 450〜500の範囲であり、消費者がこれらのバーを飲料やヨーグルトと頻繁にバンドルしていることを示唆しています。しかし、ポーションコントロールは依然として懸念事項であり、食事代替品として販売される多くのバーには15〜20グラムの砂糖が含まれており、満腹感や消費後のエネルギークラッシュの可能性について問題を提起しています。持続的なエネルギーを提供するために複合炭水化物と食物繊維を取り入れたブランドはリピート購入を確保する可能性が高く、単純糖に依存するブランドは消費者からの否定的なフィードバックのリスクがあります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インドの高い価格感度が大衆普及を制限 | -2.1% | 全国的、農村部およびティア3以上の市場で深刻な影響 | 短期(2年以内) |

| 伝統的なインドスナックとの激しい競争 | -1.8% | 全インド、特にナムキーン文化が根強い北部・西部地域 | 中期(2〜4年) |

| 一部のバーにおける高い糖分含有量 | -1.3% | 健康意識の高い都市部市場 | 短期(2年以内) |

| 栄養表示、強化、ラベリングに関する規制遵守 | -0.9% | 全国的、すべてのメーカーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドの高い価格感度が大衆普及を制限

INR 50〜150の価格帯のスナックバーは、INR 10〜50のコストの伝統的なスナックと直接競合しています。FY24において、Haldiram'sはINR 9,000億を超える売上を達成し、年間15〜18%の成長を記録しました。同様に、Bikaji Foodsは22.8%の前年比成長でFY24売上INR 2,882億を報告しました。これらの数字は、ナムキーン、ブジア、チウダなどの伝統的なスナックの強い消費者ロイヤルティと広範な流通ネットワークを浮き彫りにしています。可処分所得が限られている農村部・半都市部地域では、消費者はスナックバーを必需品ではなく嗜好品として見なしています。これに対処するため、ブランドはINR 30以下の価格の20〜30グラムバーという小さなパックサイズを提供してトライアルを促進しています。しかし、このアプローチは利益率を圧縮します。ナッツ、ドライフルーツ、ホエイプロテインなどの原材料コストの上昇が価格戦略をさらに圧迫しています。メーカーは今や、マージンを削減するか数量を犠牲にするかの選択を迫られています。マスブランドとプレミアムブランドのセグメント化は継続すると予想され、プレミアムブランドは大都市圏市場に注力し、マスブランドはティア2以下の市場で伝統的なスナックと競争します。

伝統的なインドスナックとの激しい競争

INR 4兆以上の価値を持つ伝統的なスナックカテゴリーは、その文化的重要性、地域のフレーバー嗜好、および1,200〜1,300万のキラナストアをカバーする広範な流通ネットワークにより繁栄しています。Haldiram'sやBikajiなどの主要ブランド、およびBikanervalaなどの地域プレーヤーは、パッケージを近代化し、衛生認証を取得し、組織化された小売に進出することで、ブランドスナックバーとの品質ギャップの認識を縮小しています。伝統的なスナックは即座の感覚的満足感を提供し、スナックバーが複製するのに苦労することが多い、特に大胆なフレーバーに慣れた消費者にとっての塩辛さ、スパイシーさ、サクサク感を持っています。FY2025年第2四半期に、ITCのBingo!ブランドはTedhe Medhe Xtraa TeekhaやMad Angles Red Alertなどの新バリアントを発売し、健康志向のブランドでさえインドの味の好みに対応する必要性を浮き彫りにしました。課題は価格だけでなく、フレーバーの魅力にもあります。しばしば淡白または過度に西洋的と見なされるスナックバーは、「ナムキーン」が日常の主食である市場で困難に直面しています。マサラ、タンギー、チャットパタなどのローカライズされたフレーバーを栄養価を維持しながら取り入れることに成功したブランドはこのギャップを埋める可能性がありますが、実行リスクは依然として重大です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シリアルバーが朝食を牽引、フルーツ・ナッツバーが急増

2025年において、シリアルバーは53.12%という実質的な市場シェアを保持しており、特に牛乳やヨーグルトと組み合わせた際の都市部通勤者向けの素早い朝食オプションとしての利便性に牽引されています。2031年にかけてCAGR 14.52%で成長すると予測されるフルーツ・ナッツバーは、クリーンラベル製品への需要の高まりと、加工穀物の代わりにデーツ、アーモンド、クランベリーなどの天然原材料を好む消費者の嗜好により人気を集めています。エネルギー・プロテインバーは、パフォーマンス栄養セグメントでジム利用者やアスリートにサービスを提供している一方、より多くのブランドが類似のホエイベースの製剤で市場に参入するにつれてコモディティ化が進んでいます。「その他」カテゴリーには、シードベースのバー(チア、フラックス、パンプキンなど)やケトフレンドリーオプションが含まれており、ニッチにとどまっていますが、低炭水化物ダイエットを探求する食事意識の高いミレニアル世代の間で着実に支持を集めています。

2024年8月、Bagrry'sはシリアル、フルーツ、ナッツのコンポーネントを組み合わせた7-in-1スーパーフードトレイルミックスを発売し、複数のサブカテゴリーにわたってポジショニングしました。フルーツ・ナッツバーへの需要の高まりは、より広いクリーンラベルトレンドを反映しており、消費者は10種類未満の原材料を含む製品をますます好んでいます。追跡可能なサプライチェーンからナッツやドライフルーツを透明に調達するブランドはプレミアム価格を確保する可能性が高く、汎用原材料に依存するブランドはマージン圧力に直面する可能性があります。

機能性別:ジムの普及に伴いスポーツ栄養が朝食を上回る

2025年において、朝食用途は45.25%の市場シェアを保持しており、専門家や学生の間で従来の座って食べる朝食の代替として便利なスナックバーへの嗜好の高まりを示しています。スポーツ・パフォーマンス・回復用途は2031年にかけてCAGR 15.26%で成長すると予測されています。この成長は、2024年のINR 1兆6,200億から2030年までにINR 3兆7,700億に拡大すると予測されるインドのフィットネス産業に牽引されています。同時に、ジム会員数は1,230万人から2,330万人へと大幅に増加すると見込まれています。「一般的な健康」セグメントは、特定のアスレチック目標を持たずに栄養密度の高いスナックを求める幅広いオーディエンスに訴求し、「食事代替用途」はカロリー意識の高い消費者に対応しています。さらに、「その他」カテゴリーにはスナッキングと体重管理が含まれており、ポーションコントロールされたバーが罪悪感のない嗜好品を提供しています。

2024年10月、Zydus WellnessはNaturell(Ritebite Max Protein)のINR 3億9,000万の買収を発表し、スポーツ栄養がニッチな専門店から主流の小売店へとシフトするという企業の確信を示しました。2025年9月のジムサービスに対するGSTの18%から5%への引き下げにより、フィットネス採用への障壁がさらに低下し、ワークアウト後の回復製品への需要が増加しました。しかし、朝食向けバーは、確立されたシリアルやビスケットブランドが朝食セグメントでの優位性を守る中で市場飽和のリスクに直面しています。これらのバーの差別化は、タンパク質含有量、持続的なエネルギー放出、および味に依存します。スポーツ栄養バーは、20グラム以上のタンパク質と分岐鎖アミノ酸を提供する有効性と、粉っぽい食感がリピート購入を妨げる可能性があるため、口当たりのバランスを取る必要があります。食事代替バーは、特にFSSAIの厳格化する監視の下で、臨床的証拠なしに体重減少の主張でマーケティングされた場合、潜在的な規制上の課題に直面します。

エンドユーザー別:保護者がタンパク質を優先する中で子供向けセグメントが加速

成人は2025年に72.39%のシェアを占め、25〜55歳の就業専門家、フィットネス愛好家、健康志向の消費者を包含しています。2025年の国連人口基金のデータによると、インドの15〜64歳の人口は6,800万人でした[2]出典:国連人口基金、「インド人口2025年」、unfpa.org。子供向けセグメントは2031年にかけてCAGR 14.28%で成長しており、伝統的なビスケットやチップスと競合するタンパク質豊富で低糖分の学校向けスナックへの保護者の需要に牽引されています。子供をターゲットにするブランドは二重のゲートキーパーをナビゲートする必要があります:保護者は栄養を優先し、子供は味と視覚的な魅力を求めます。漫画キャラクター、コレクタブルラッパー、インタラクティブQRコードなどのパッケージングの革新が棚での訴求力を高めますが、FSSAIの2026年2月のパッケージ前面表示義務化により、高糖分製品が保護者の精査にさらされることになります。

2024年8月に発売されたITCのRight Shiftブランドは、代謝の健康に取り組む40歳以上の成人をターゲットに栄養密度の高いスナックを提供し、年齢別セグメンテーション戦略を示しています。子供向けセグメントは規制上の逆風に直面しており、FSSAIは高糖分、高塩分、または高飽和脂肪の製品に対する健康表示を禁止しており、製品の再処方を余儀なくされています。デーツやステビアなどの天然甘味料を使用して栄養を損なわずに味を設計するブランドは保護者の信頼を獲得するでしょう。成人向けバーは一般的なウェルネスの主張を超えて差別化する必要があり、アダプトゲン、プロバイオティクス、オメガ3などの機能性原材料がプレミアム化の手段を提供します。

価格帯別:ギフティングとInstagram文化の融合によりプレミアムが拡大

2025年において、マス価格帯の製品が市場シェアの65.82%を占め、ほとんどの消費者をINR 50以下のバーに制限する手頃な価格の制約を浮き彫りにしています。同時に、プレミアムバリアントは著しい成長を経験しており、2031年にかけてCAGR 14.58%が予測されています。この成長は、ディワリやラクシャ・バンダンなどの祭りのギフティング文化、企業サイクル、およびZ世代の間でのInstagramを通じた発見に牽引されています。若い世代のキノア、チア、輸入ナッツなどのエキゾチックな原材料への支出意欲がこのトレンドをさらに加速させています。マスブランドが流通密度と競争力のある価格対グラム価値に注力する一方、プレミアムブランドは職人的な調達、クリーンラベル、ソーシャルメディア向けに設計された視覚的に魅力的なパッケージングで差別化しています。

Open SecretはFY23に売上INR 3億7,000万を達成し、ほぼ3倍の成長という印象的な実績を示しました。MaricoがINR 54%の株式を保有するTrue Elementsも、FY23に24%増のINR 5億7,000万の売上という好調な結果を示しました。これらの数字は、プレミアムウェルネスブランドへの投資家の関心の高まりを示しています。富裕層の都市部消費者をターゲットにするブランドへの資本の利用可能性を反映して、Farmleyは2025年にシリーズCで4,200万USDの資金調達を確保し、Natrajは3,090万USDを調達しました。しかし、プレミアムブランドは、輸入ナッツや有機認証などの原材料コストの上昇によるマージン圧力を含む課題に直面しています。価格を正当化するために、これらのブランドはストーリーテリングを活用し、産地のナラティブ、サステナビリティの信頼性、機能的なベネフィットに注力しています。一方、マスブランドはコモディティ化のリスクに直面していますが、伝統的なスナックと競争するためにINR 30以下の価格帯を維持しながらフレーバーやフォーマットで革新することで市場シェアを守ることができます。

流通チャネル別:クイックコマースがコンビニエンスストアの優位性を崩す

2025年において、コンビニエンスストアは80.52%のシェアで市場を支配しており、衝動買いに対するスナックバーの魅力を示しています。これらのスナックバーは、住宅街、交通ハブ、オフィスコンプレックスなど、小型フォーマットの小売スペースにシームレスに適合しています。オンライン小売店は急速な上昇を遂げており、2031年にかけてCAGR 15.71%が予測されています。この急増は主に、大都市圏での10〜15分配送を習得したBlinkit、Zepto、Swiggy Instamart などのクイックコマースプラットフォームに牽引されています。EコマースのAmazonとFlipkartは、魅力的なサブスクリプションバンドルを提供することでこの成長をさらに促進しています。スーパーマーケットとハイパーマーケットは、店内サンプリングを通じたブランド発見を促進しながら、まとめ買いをする家庭に対応しています。一方、「その他のチャネル」にはジム、薬局、企業の自動販売機など多様な範囲が含まれています。

クイックコマースは急速な成長を遂げており、2024年の55億USDから2025年には99億5,000万USDへと、前年比81%という印象的な成長を記録しています。この急増は従来の衝動買いパターンを変えており、消費者は今や同時間帯配送を選択し、食料品と一緒にスナックバーを注文しています。2025年3月時点で、Blinkitは791店舗を運営し、Zeptoは550店舗を超え、Swiggy Instamart は600店舗以上を維持しています。この集合的な拡大は、ブランドトライアルウィンドウを短縮するだけでなく、10分配送の経済性に合致したSKUを優遇しています。戦略的な動きとして、Mondelēzは2023年に18万店舗、2024年上半期にさらに12万店舗を追加して事業を拡大しました。2019年以来、コンビニエンスアウトレットでの視認性を高めるために70万台のビジクーラーを設置しています。Yoga BarやThe Whole Truthなどのダイレクト・トゥ・コンシューマーブランドは、InstagramとWhatsAppを活用して直接販売を行い、オフライン60%・オンライン40%という注目すべき売上分割を達成しています。

地理的分析

インドのスナックバー市場は、大都市圏と農村部の間に明確な格差を示しています。ムンバイ、デリーNCR、ベンガルール、ハイデラバード、プネーなどの都市は、高い可処分所得、フィットネス文化の影響力の高まり、および組織化された小売店の密なネットワークにより、大きなシェアを保持しています。これらの大都市圏は、2025年3月時点でBlinkitの791店舗、Zeptoの550店舗以上、Swiggy Instamart の600店舗以上というクイックコマースインフラの恩恵を受けており、10〜15分配送とトライアル障壁の低下を実現しています。チェンナイ、コルカタ、アーメダバードを含むティア1都市は、ジム会員数の増加と、Business Standardが報告したReliance Retailの18,000店舗以上やDMartの360店舗以上などのモダントレードフォーマットを通じた製品視認性の向上に牽引されて急速な採用を経験しています[3]出典:Business Standard、「Nestléインド、INR 6,000〜6,500億の投資計画を発表」、business-standard.com。

対照的に、ティア2・ティア3都市は手頃な価格と流通に関する課題に直面しています。小売の90%以上を占める伝統的なキラナストアは、生鮮品の冷蔵設備やニッチなSKUの棚スペースが不足していることが多いです。これに対処するため、ブランドはINR 30以下の価格の20〜30グラムバーという小さなパックサイズを導入してこれらの市場に浸透しようとしていますが、収益性の達成は依然として困難です。地域の味の嗜好が複雑さを加えており、北部・西部インドはナムキーンやブジアなどの塩辛いスナックを好み、南インドは健康志向の製品への嗜好が強いです。農村市場は、低い認知度、限られた購買力、伝統的なスナックへの強い傾向により、高い顧客獲得コストをもたらし、依然として大部分が未開拓のままです。地理的拡大戦略は、大都市圏の強化、ティア1の成長、選択的なティア2参入、農村部への忍耐強いアプローチを優先しています。

「2023年国際ミレット年」などの政府の取り組みや、公共配給システムや学校給食を通じたプロモーションが、ミレットベースのバーへの需要を促進しています。このトレンドは、ミレット消費が文化的慣行に深く根付いているカルナータカ州、ラジャスタン州、マハーラーシュトラ州などの州で特に顕著です。2020〜2025年のINR 6,000〜6,500億の投資計画(INR 80〜90億の投資でオリッサ州に第10工場を設立することを含む)を持つNestléの投資計画は、東インドの成長可能性への確信を示しています。2024年の食料品販売の2.5%から2025年には4.5%に成長すると予測されるEコマースは、ブランドが従来の流通上の課題を回避し、小規模都市の消費者に直接リーチすることを可能にしています。ティア2以下の市場の進化は、組織化された小売拡大、クイックコマースの進歩、ダイレクト・トゥ・コンシューマー戦略の統合に依存するでしょう。

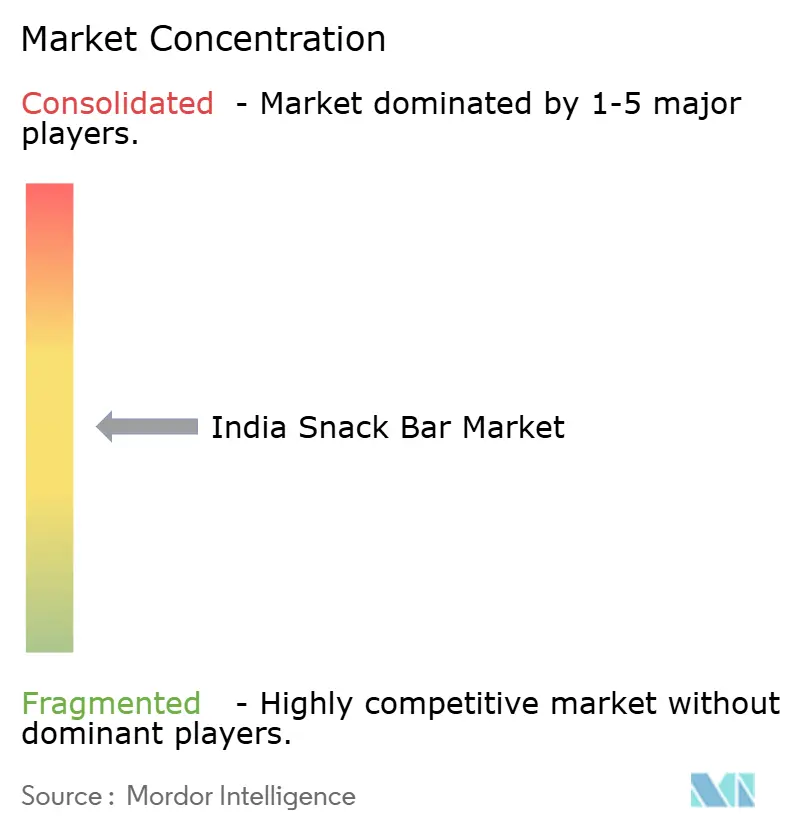

競争環境

ITC Ltd.、Kellanova、Mondelēz International Inc.などの主要プレーヤーは、ビスケット、シリアル、菓子類での強力な存在感を活用して、インドのスナックバー市場での地位を確立しています。同時に、Yoga Bar、RiteBite、MuscleBlaze などのスタートアップは、原材料の透明性を強調し、消費者との直接的なつながりを育むことで支持を集めています。ITCによる2024年6月のYoga Barの買収とSunfeast Farmliteプロテインバーの発売は、高成長ニッチへの浸透戦略を反映しています。同様に、Mondelēzはウェルネス製品のフレーバーに関する消費者の懸念に、味に注力したCadbury Fuseの拡張を通じて対応しています。

就業専門家向けの食事代替バー、地域の嗜好に対応するリージョナルフレーバー、および未開発のINR 30〜50のミッドプレミアム価格セグメントにおける機会が拡大しています。スタートアップはデータ駆動型のダイレクト・トゥ・コンシューマーモデルを活用して消費者の需要に迅速に適応し、在庫リスクを最小化しながら新しいフレーバーや限定版製品を導入しています。しかし、サードパーティのクイックコマースプラットフォームへの依存が利益率を圧迫し続けています。インド食品安全基準局(FSSAI)の栄養表示に関するより厳格な規制は、強力なコンプライアンスフレームワークを持つ企業に利益をもたらし、近い将来に市場統合を促進する可能性があります。

大手多国籍企業はそのスケールと広範な流通ネットワークを活用し、スタートアップはソーシャルメディアエンゲージメントとコミュニティ構築を通じて影響を与えています。フィットネスインフルエンサーとのコラボレーションは、小規模プレーヤーが信頼性を高め、顧客獲得コストを削減するのに役立っています。砂糖削減製品の研究開発への投資は、より厳格な糖分含有量規制が予想される中で競争上の優位性となっています。予測期間中、プレミアム製品の差別化と規制遵守を優先する企業は、広範な入手可能性のみに依存する企業を上回るパフォーマンスを示すと予想されます。

インドスナックバー産業のリーダー企業

General Mills Inc.

Mondelēz International Inc.

Bagrrys India Pvt Ltd

ITC Limited

Kellanova

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Zydus WellnessはRiteBite Max Proteinミレットウエハープロテインバーを発売しました。ジョワールなどのミレットから10gのタンパク質を含み、マイダ、添加糖、パーム油不使用のサクサクしたウエハー形式です。

- 2025年2月:EatFitは、便利で栄養価の高いスナックオプションへの需要の高まりに対応するために設計された新しいエネルギーバーライン「Hustl」を発売しました。このローンチはインドのクリケット選手Mayank Agarwalとのコラボレーションで行われ、製品に信頼性と魅力を加えました。

- 2024年11月:ボリウッド俳優のRanveer Singhが起業家Nikunj Biyaniとのコラボレーションで「SuperYou」という新ブランドを発表しました。このパートナーシップは、セルフケアと個人の幸福を促進する製品への需要の高まりに対応することを目指し、Singhのライフスタイル・ウェルネスセグメントへの参入を示しました。

- 2024年8月:Pakka LimitedはBrawny Bearと提携して、添加糖なしのプレミアムデーツで作られた堆肥化可能なフレキシブル素材でパッケージされたインド初のデーツエネルギーバーを発売しました。

インドスナックバー市場レポートの範囲

スナックバーは、運動、スナッキング、その他の目的で消費される小さな食品です。インドスナックバー市場は、製品タイプ、機能性、エンドユーザー、価格帯、流通チャネルにセグメント化されています。製品タイプ別では、市場はシリアルバー、プロテイン・エネルギーバー、フルーツ・ナッツバー、その他にセグメント化されています。機能性別では、市場は朝食用途、スポーツ・パフォーマンス・回復、一般的な健康、食事代替用途、その他にセグメント化されています。エンドユーザー別では、市場は成人と子供にセグメント化されています。価格帯別では、市場はマスとプレミアムにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインチャネル、その他にセグメント化されています。市場規模は、上記のすべてのセグメントについてUSDの価値ベースで算出されています。

| シリアルバー |

| エネルギー・プロテインバー |

| フルーツ・ナッツバー |

| その他 |

| 朝食用途 |

| スポーツ・パフォーマンス・回復 |

| 一般的な健康 |

| 食事代替用途 |

| その他(スナッキング、体重管理) |

| 成人 |

| 子供 |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他のチャネル |

| 製品タイプ別 | シリアルバー |

| エネルギー・プロテインバー | |

| フルーツ・ナッツバー | |

| その他 | |

| 機能性別 | 朝食用途 |

| スポーツ・パフォーマンス・回復 | |

| 一般的な健康 | |

| 食事代替用途 | |

| その他(スナッキング、体重管理) | |

| エンドユーザー別 | 成人 |

| 子供 | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他のチャネル |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、牛乳(粉乳、液体牛乳、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターと牛乳から作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、砂糖不使用のバリアントが含まれます。

- トフィー・ヌガー - トフィーには、トフィーまたはトフィー様の菓子としてラベル付けされた硬い、噛み応えのある、小さなまたは一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤の一形態で結合したスナックです。範囲には、米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。これらにはシリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、フレーバーと甘味料を加えたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、牛乳を含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上という最も高い割合の乳固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく糖分が多いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディです。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作られる、硬くて噛み応えのある、しばしば茶色の甘菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーは、シリアルと通常はドライフルーツやベリーを圧縮して作られたバー形状の食品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはしばしばデーツをベースに、その他のドライフルーツやナッツを加え、場合によってはフレーバーを加えたものです。 |

| NCA | 全米菓子協会(NCA)は、チョコレート、キャンディ、ガム、ミント、およびこれらの菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造基準(CGMP)は、関連機関が推奨するガイドラインに準拠した製造基準です。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱している食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどのくらいゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物(WPC)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品には25%以上のタンパク質が含まれています。 |

| LDL | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリエス | 砂糖、卵、牛乳から作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート、プラリネ、ビスケット、菓子産業の王立ベルギー協会 - ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品のラベリングを規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」とラベル付けできるものを定義する一連の規制です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子においてゲル状の食感を作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するために改良された食品です。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | 食物繊維、カルシウム、リン、葉酸の優れた供給源であるチコリ根からの天然エキスです。 |

| RDD | 推奨1日摂取量 |

| グミ | フルーツフレーバーが付けられることが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカル | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するために設計されたスナックバーです。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム