インド乳製品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 31.07 十億米ドル |

| 市場規模 (2026) | 31.95 十億米ドル |

| 市場規模 (2031) | 44.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド乳製品市場分析

インド乳製品市場規模は2025年の310億7,000万米ドルから2026年には319億5,000万米ドルへと拡大し、2031年には444億8,000万米ドルに達する見込みで、2026年から2031年にかけて6.84%のCAGRを記録すると予測されています。2023年度から2024年度にかけて、インドは世界最大の牛乳生産国としての地位を確固たるものとし、8,000万人の酪農家と流通牛乳の60%以上を取り扱う協同組合システムの尽力により、2億3,930万トンを生産しました[1]出典:動物飼育・酪農省、"インドの酪農セクター、"dahd.nic.in。可処分所得の上昇、組織化された小売セクターの拡大、コールドチェーンカバレッジの拡充を背景に、インド乳製品市場はより高い利益率をもたらす付加価値製品へとシフトしています。ブランド企業はデジタルトレーサビリティ、無菌包装、IoT主導の品質評価を活用し、分散した小規模農家のサプライチェーンに長年存在してきた損失を抑制しています。都市部の消費者はタンパク質密度を健康の指標と結びつけており、プレミアム化トレンドを牽引し、ギリシャヨーグルト、強化牛乳、高タンパクチーズを好む傾向があります。BlinkitやZeptoなどのクイックコマースプラットフォームは配送を革新し、所要時間をわずか15分に短縮しています。これにより、2024年まで信頼性の高いコールドチェーン設備の整備に苦労していた地方中核都市において、短賞味期限製品への需要が急増しています。協同組合と民間加工業者の双方が研究開発を強化し、ターメリック入りA2ミルク、ビーツヨーグルト、マンゴーラッシープロテインシェイクなど地域特有の製品を開発し、伝統的な風味と現代的な健康トレンドを融合させています。

主要レポートのポイント

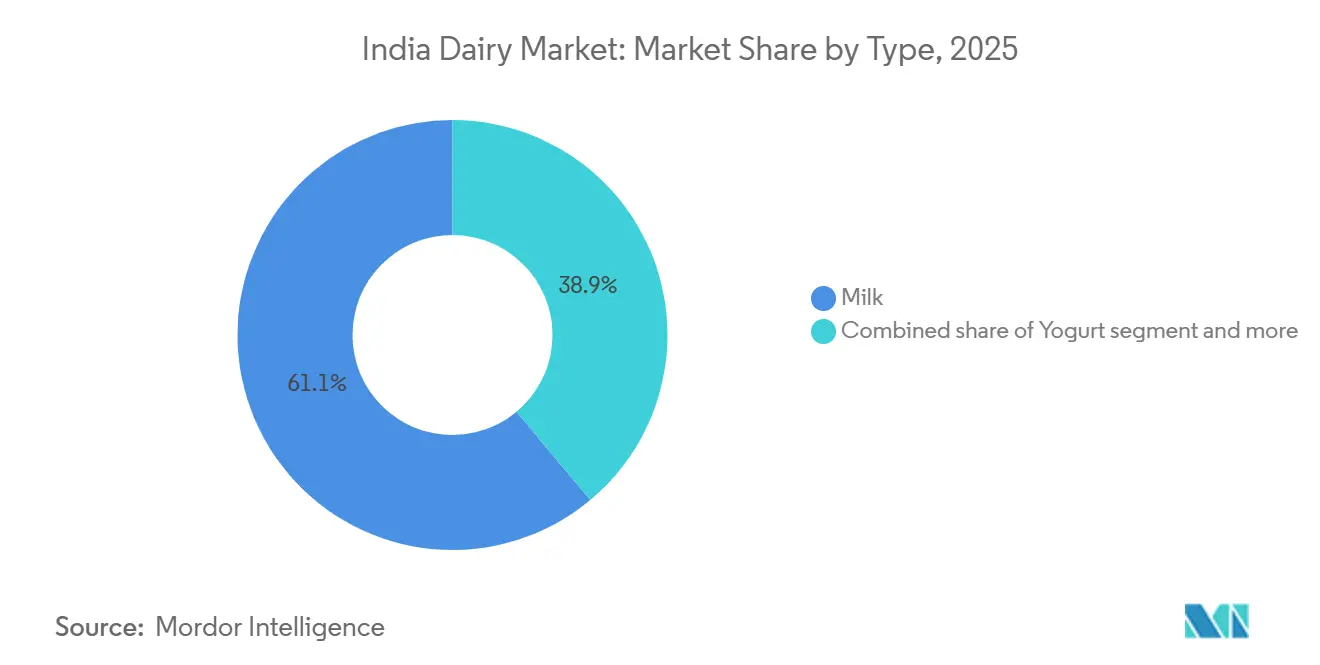

- 製品タイプ別では、牛乳が2025年のインド乳製品市場シェアの62.07%を占め、ヨーグルトは2031年にかけて8.01%のCAGRで成長すると予測されています。

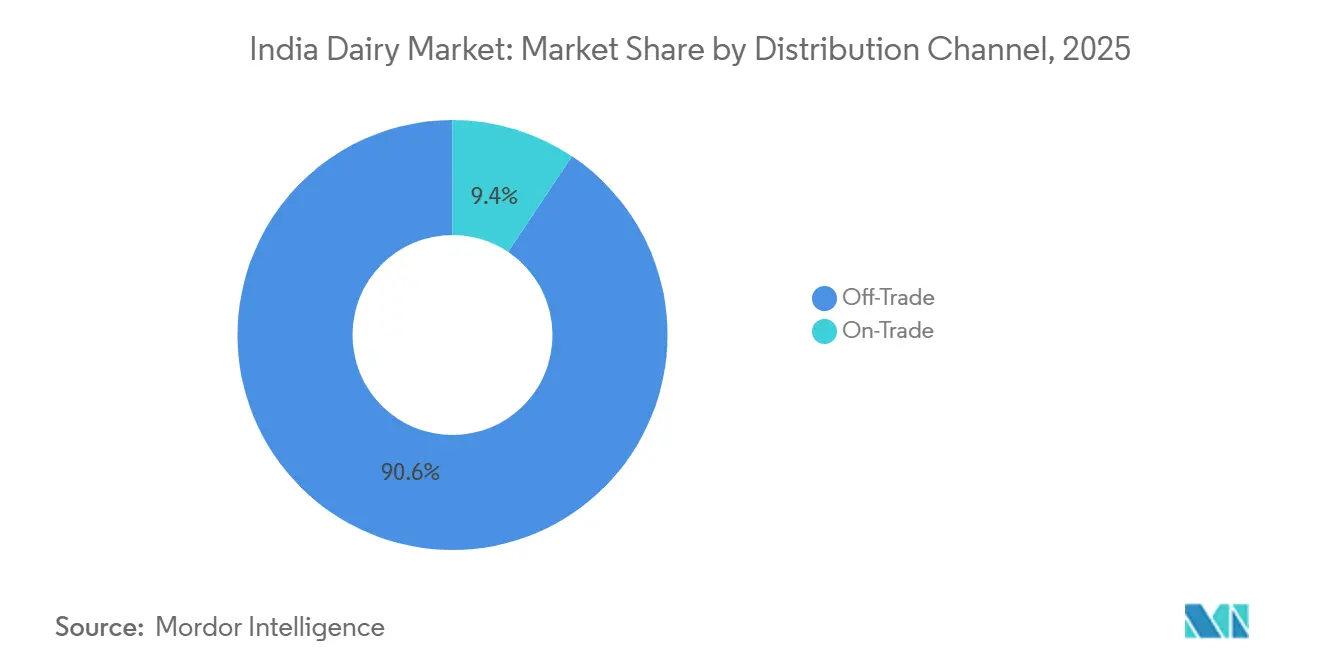

- 流通チャネル別では、オフトレードが2025年のインド乳製品市場規模の90.62%のシェアで優位を占めていますが、オントレードチャネルは2026年から2031年にかけて7.42%のCAGRで拡大する見込みです。

- 地域別では、西部諸州が2025年の数量・売上高をリードし、南部諸州は2031年にかけて8.7%の最速の金額CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド乳製品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりとタンパク質中心の食生活 | +1.2% | 全国規模、主要都市圏での早期成果 | 中期(2〜4年) |

| 風味・包装・形態における製品革新 | +1.0% | 全国規模、地方中核都市への波及 | 短期(2年以内) |

| すぐに食べられる利便性の高い乳製品の成長 | +0.9% | 都市クラスターと地方中核都市の追い上げ | 中期(2〜4年) |

| 組織化されたマイクロフルフィルメントコールドチェーンの急速な拡大 | +1.1% | 大都市圏と主要ハブ | 短期(2年以内) |

| IoTセンサーによる農場レベルの牛乳品質のデジタル化 | +0.7% | 全国規模の協同組合ネットワーク | 長期(4年以上) |

| クラウドキッチンからの機関需要の急増 | +0.8% | QSRが密集する大都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりとタンパク質中心の食生活

都市部の消費者は強化牛乳、ギリシャヨーグルト、パニールへの食料品支出をシフトさせており、健康の指標としてのタンパク質摂取への関心の高まりを示しています。2025年の食事ガイドラインでは推奨タンパク質摂取量が体重1kgあたり0.9gに引き上げられ、1食あたり12〜15gのタンパク質を提供する乳製品への需要が高まっています。2025年度、Amulのタンパク質強化牛乳は消費者意識の向上とターゲットを絞ったマーケティングキャンペーンに牽引され、数量が34%急増しました。一方、Mother Dairyの高タンパクラッシーはわずか9ヶ月でデリーNCRの飲用ヨーグルト市場の18%を獲得し、戦略的な流通ネットワークと製品ポジショニングに支えられました。中堅協同組合は現在、限外ろ過ラインを導入し、風味を損なうことなくタンパク質を濃縮することで、投資回収期間を短縮し、運営効率を改善しています。さらに、貧血対策を目的とした政府主導の栄養施策が、2025年に鉄分強化牛乳の販売を29%押し上げ、公衆衛生キャンペーンの成功と強化乳製品に対する消費者の信頼の高まりを反映しています[2]出典:保健家族福祉省、"貧血ムクト・バーラト戦略概要、" mohfw.gov.in。

風味・包装・形態における製品革新

ブランドは年間8〜12種類の新フレーバーを投入し、衝動買いを獲得するとともに、植物性代替品からの競争激化に対抗しています。2025年10月、Britanniaはターメリックジンジャーチーズスプレッドとビーツヨーグルトを発売し、5ヶ月以内に南インドで12%の流通を達成し、地域の味覚嗜好に応えるブランドの革新力を示しました。Hatsun Agroの無菌200ml QRコード付きカートンは、製品の安全性とトレーサビリティを確保するよう設計されており、改ざん防止包装が食品安全基準の維持に必須とされるタミル・ナードゥ州の学校給食プログラムで41%の普及率を達成しました。100gヨーグルトカップや20gチーズキューブなどの個食フォーマットは、核家族化の進展と利便性への需要に牽引され、大容量パックより26%速いペースで拡大しています。Parag Milk Foodsの再封可能なGoチーズスライスは4ヶ月以内にマハーラーシュトラ州のプロセスチーズ市場の9%を獲得し、使いやすく多用途な包装に対する消費者の嗜好の高まりを示しました。

すぐに食べられる利便性の高い乳製品の成長

フレーバーミルク、飲用ヨーグルト、すぐに使えるチーズスプレッドは、共働き世帯の定番となり、食事の準備を効率化し、働く個人の多忙なライフスタイルに対応しています。2025年3月、Nestlé Indiaはスクイーズチューブ入り練乳を発売し、使いやすさを向上させるとともに、25〜40歳の働く女性の間で37%の売上増加をもたらし、このデモグラフィックへの訴求力を示しました。クラウドキッチンは利便性への需要の高まりを活かし、現在は乳製品の22%を業務用パックで調達しています。この需要急増を受け、Schreiber Dynamixなどの加工業者は90日間の賞味期限を持つ5kgモッツァレラブロックを導入し、これらのキッチンの運営ニーズに対応しています。2025年、インド食品安全基準局(FSSAI)はレトルト処理パニールを承認し、コールドチェーンインフラが限られた農村市場に特に有利な12ヶ月の常温流通を可能にしました[3]出典:インド食品安全基準局、" 製品承認、" fssai.gov.in。Heritage Foodsはすぐに調理できるパニールキットを展開し、わずか6ヶ月でアーンドラ・プラデーシュ州とテランガーナ州で19%の世帯普及率を達成し、利便性の高いすぐに使える乳製品に対する消費者の嗜好の高まりを示しました。

組織化されたマイクロフルフィルメントコールドチェーンの急速な拡大

クイックコマース事業者は乳製品専用の冷蔵室を備えたダークストアを開設し、廃棄率を8%から2%未満に削減することに成功しています。Blinkitは現在480のハブを運営し、120〜150の乳製品SKUを提供しており、これはキラナストアで一般的に見られる40〜60と比較して大幅な増加です。この拡大により、プレミアムヨーグルトや輸入チーズの試用が急増しています。2025年8月、Swiggy InstamarkはKarnataka Milk Federationと契約を締結し、わずか3ヶ月でベンガルールの牛乳宅配市場の12%を獲得しました。サードパーティ物流企業のSnowmanとGati-KWEは冷蔵倉庫を年間120万立方フィートという印象的なペースで拡大しており、ラストマイル配送コストが14〜18%削減されています。この強化されたインフラにより、かつて毎日店舗を訪れていた都市部の消費者を中心に、ギリシャヨーグルトや生クリームへのアクセスが広がっています。クイックコマースセクターのコールドチェーン最適化への注力は消費者の習慣を再形成し、プレミアム乳製品への需要を牽引しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賞味期限を制限する高い腐敗性 | -0.9% | 全国規模、農村部および地方小都市で深刻 | 短期(2年以内) |

| 混入・安全性への懸念 | -0.7% | 全国規模の散売牛乳クラスター | 中期(2〜4年) |

| 気候変動による飼料価格の変動性の激化 | -1.0% | 干ばつ多発州 | 長期(4年以上) |

| トレーサビリティを制限する分散した小規模農家基盤 | -0.8% | 小規模農家が多い内陸部諸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

賞味期限を制限する高い腐敗性

コールドチェーンへのアクセスが12%を下回る状況が続く中、常温での賞味期限がわずか24〜72時間であるため、物流コストが急増しています。インド農業研究評議会(ICAR)によると、牛乳の6〜8%が消費者に届く前に腐敗し、18億〜24億米ドルに相当する膨大な廃棄損失が生じています。ウッタル・プラデーシュ州とビハール州では、夏季の気温が40℃を超えることで集乳センターでの廃棄率が4〜6%に達しています。UHT処理や無菌処理は賞味期限を延長できますが、1リットルあたり8〜12インドルピーの追加コストが発生し、価格意識の高い購買者の68%を遠ざけています。一方、FSSAIが進める過酸化水素冷温殺菌のパイロット事業は2027年半ばまでに毒性評価の承認を待っており、冷蔵不要で10日間の賞味期限を実現することが期待されています。このイノベーションは廃棄を大幅に削減し、サプライチェーンの効率を改善する可能性があります。さらに、コールドチェーンインフラが限られた地域での市場浸透に新たな機会をもたらす可能性があります。

混入・安全性への懸念

2025年、合成牛乳が散売の12〜15%を占め、都市部世帯の9%が18〜22%の価格プレミアムを払ってでもパッケージブランドに切り替えました。2025年6月にウッタル・プラデーシュ州で当局が洗剤混入牛乳8,000リットルを押収した事件は、その後3ヶ月間にわたり当該地区の散売牛乳需要を14%低下させました。FSSAIの2026年1月の義務化により、1リットル超のパックにはブロックチェーン技術を用いたQRコードトレーサビリティが求められます。この規制により、小規模事業者の利益率は1単位あたり0.50〜0.80インドルピー縮小すると見込まれています。取り締まりが緩い限り、安全性への懸念が数量成長を制限し続けるでしょう。パッケージ牛乳へのシフトは食品安全に対する消費者意識の高まりにも牽引されています。さらに、ブロックチェーン技術の進歩がサプライチェーンの透明性を高めることが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヨーグルトのプレミアム化がコモディティ牛乳を上回るペースで進展

2025年、液体牛乳はインド乳製品市場を牽引し、家庭での主食としての地位から総売上高の62.07%を確保しました。Mother Dairyなどのブランドはこの機会を捉え、ビハール州とウッタル・プラデーシュ州でUHTバリアントの販売を27%増加させ、常温保存製品の利便性を消費者に提供しながらコールドチェーンの課題に対処しました。練乳や粉乳などのコモディティは機関向けおよび輸出需要に対応していますが、国内市場では新鮮な代替品に価値を奪われつつあります。しかし、このシフトにもかかわらず、牛乳の圧倒的な規模は市場全体の安定性を支え続けています。

ヨーグルトは2031年にかけて8.01%のCAGRで成長しており、プロバイオティクス効果と飲用フォーマットの利便性を求める健康志向の消費者に牽引されています。フレーバーミルクは学校向け施策とスポーツ栄養ブームに支えられ、年間14%の急成長を遂げています。ナチュラルチーズはピザとカフェ文化の波に乗り、年間12%の上昇を見せています。これはBritanniaがモッツァレラスティックを迅速に展開し、わずか3ヶ月で近代的小売における8%の流通を達成したことで裏付けられています。クリームはホームベーキングトレンドの恩恵を受け、ホイップクリームがデリーNCR市場の34%を獲得しています。一方、ラッシーやチャースなどのサワーミルク飲料は7%増加しており、特にスパイス入りや消化促進バリアントが好調です。プレミアムニッチも台頭しており、1パイントあたり400〜600インドルピーの特製デザートやアルチザンアイスクリームが地域の革新者に道を開いています。付加価値製品へのこの勢いは市場の大きなシフトを示しており、これらの高利益率SKUが従来のプレーン牛乳を上回るペースで成長しています。

流通チャネル別:クイックコマースがオフトレードのダイナミクスを再形成

2025年、スーパーマーケット、コンビニエンスストア、専門店を含むオフトレードチャネルがインドの乳製品市場を支配し、総売上高の90.62%という大きな割合を生み出しました。スーパーマーケットが販売数量の大半を占める一方、交通ハブやオフィスに立地するコンビニエンスストアは昨年11%の顕著な成長を遂げました。特に、7-Elevenは乳製品が売上の18%を占めると報告しています。専門オーガニックチェーンは、A2、ラクトースフリー、グラスフェッド製品などのプレミアムバリアントを25〜40%の価格プレミアムで提供することで、都市部売上高の6%を獲得しました。伝統的なキラナストアは依然として存在感を示していますが、通常60種類のSKUを扱うキラナに対して120〜150種類のSKUを在庫するクイックコマースプラットフォームからの挑戦を受けています。この大きな規模の差はオフトレードチャネルの市場における基盤的役割を示しています。

一方、オントレードチャネルは2031年にかけて7.42%のCAGRという最も急速な成長を遂げると予測されています。この急増はカフェ、ホテル、デリバリーキッチンの台頭に牽引されています。カフェチェーンは牛乳の購入量を前年比28%増加させています。一方、クラウドキッチンは月平均180kgのチーズと120リットルのクリームを消費しており、大容量包装への需要が急増しています。オフトレードのサブセットであるオンライン小売は年間22%というさらに印象的な急増を見せており、幅広い品揃えと迅速なフルフィルメントにより、デジタルに精通した消費者にプレミアムヨーグルトや輸入チーズをより身近なものにしています。FSSAIの2025年認証規則は業界基準を引き上げ、認定加工業者を優遇しています。さらに、サブスクリプション型のDTCスタートアップが従来の流通業者を巧みに回避しています。これらのトレンドは総じて、オントレードセクターにおける体験型とデジタル成長の両面への大きなシフトを示しています。

競合環境

適度に分散したインド乳製品市場において、上位5社であるAmul、Nestlé India、Britannia、Hatsun Agro、Mother Dairyが組織化された売上高の35%を占めています。協同組合は19万の村落組合を通じて液体牛乳の調達を支配していますが、民間加工業者はチーズ、ヨーグルト、フレーバーミルクでより大きな利益を得ており、液体牛乳の8〜12%と比較して25%を超える粗利益率を誇っています。原料牛乳の供給を安定させるため、協同組合は飼料・獣医サービスへの後方統合を戦略的に進めています。対照的に、民間企業はHatsunの1,200店のDailyストアやGoチーズの840のフランチャイズ店舗に代表されるように、独自の小売への前方統合を進めています。

テクノロジーが競争優位性を生み出しています。例えば、Dodla Dairyの4,200の農家クラスターにまたがるブロックチェーン施策は、エンドツーエンドの透明性を強調し、Swiggy Instamarkとの5年間180クロールピーの供給契約を獲得しました。これに対応して、多国籍企業は研究開発を現地化しています。Nestléはターメリック入りA2ミルクを導入し、Danoneはプロバイオティクスラッシーを推進し、Lactalisはパニールティッカチーズスプレッドを展開し、2025年度に合計420クロールピーの売上を生み出しています。一方、中堅プレーヤーは2026年1月に設定されたFSSAIのトレーサビリティ義務化に向けて、無菌ラインとQRコード付き包装への投資を進めています。

二桁成長を遂げているにもかかわらず、ラクトースフリー、オーガニック、強化製品などのカテゴリーは4%未満と普及が進んでいません。Country Delight、Sid's Farm、Akshayakalpaなどのスタートアップはサブスクリプションモデルを活用し、28〜32%の粗利益率を達成しています。ただし、その数量は1日最大12万リットルと控えめです。既存企業がデジタル能力とプレミアムブランドを求める中、インドの乳製品市場での存在感を強化するための合併・買収活動の急増が予想されます。

インド乳製品産業のリーダー企業

Gujarat Cooperative Milk Marketing Federation (GCMMF)

Hatsun Agro Product Ltd.

Karnataka Milk Federation (KMF)

Tamil Nadu Milk Federation (Aavin)

Milky Mist Dairy Food Ltd.

- *免責事項:主要選手の並び順不同

地域分析

インド乳製品市場では、地域格差が調達モデル、消費習慣、製品嗜好を左右しています。国内牛乳の38%を生産するウッタル・プラデーシュ州、ハリヤーナー州、パンジャーブ州などの北部諸州は、付加価値乳製品の消費が少ない傾向があります。その代わり、近隣の販売業者が販売する散売または煮沸牛乳を好む傾向があります。西部では、グジャラート州、マハーラーシュトラ州、ラジャスタン州などの州が密な協同組合ネットワークを活用しています。特に、Amulは18,600の村落組合を通じて1日2,800万リットルという驚異的な量を処理し、国内最高の組織化普及率を達成しています。一方、タミル・ナードゥ州、カルナータカ州、アーンドラ・プラデーシュ州、テランガーナ州などの南部諸州では急速なプレミアム化トレンドが見られます。これらの州のヨーグルト消費量は1人あたり4.2kgで、全国平均の2.8kgを上回っており、カードライスの伝統とプロバイオティクスへの意識の高まりを反映しています。

西ベンガル州、ビハール州、オディシャ州を含む東部市場は組織化セクターで18%のシェアにとどまり、比較的未開拓のままです。しかし、コルカタとパトナへのクイックコマース参入により、2025年にはこのギャップが11ポイント縮小しました。インド酪農開発委員会(NDDB)は「ミルクベルト」全域に240台のバルクミルククーラーへの戦略的投資を行い、前処理前の廃棄率を6%からわずか2%に削減し、加工業者向けの原料牛乳品質を大幅に向上させました。地域の味覚に合わせたフレーバー革新が増分収益を牽引しています。例えば、Hatsun Agroのローズミルク、Paragのサフランラッシー、Dodlaのマンゴーヨーグルトは2025年に合計340クロールピーという印象的な売上を記録しました。輸出面では勢いが増しており、2025年には6万8,000トンのスキムパウダー、ギー、UHT牛乳がバングラデシュ、アラブ首長国連邦、スリランカに輸出されました。これはコーデックス基準への準拠が規制上の課題を緩和したことに主に起因し、前年比24%の増加を示しています。

今後を展望すると、西部ハブは加工能力での優位性を維持する見込みです。北部諸州はトレーサビリティへの投資を進め、散売牛乳購買者の転換を目指しています。南部の大都市圏はプレミアムSKUの導入をリードしています。東部市場の成長はコールドチェーンの拡充とデジタル小売の普及にかかっています。これらの地域ダイナミクスと集中的な製品革新により、インド乳製品市場は数量主導から価値主導の拡大へとシフトする態勢が整っています。

最近の業界動向

- 2025年6月:フランスを代表するフローズンヨーグルトブランドであるYogurt Factoryが、Franchise IndiaのインターナショナルビジネスアームであるFranGlobalとの戦略的パートナーシップにより、インド市場に正式参入しました。脂肪分0%のグルメフローズンヨーグルトと、スムージー、ミルクシェイク、ワッフル、バブルティーの豊富な品揃えを武器に、Yogurt FactoryはインドのデザートシーンをYogurt Factoryが変革することを目指しています。

- 2025年4月:マハーラーシュトラ州ランジャンガオンにあるBritannia Bel Foodsの最新鋭工場で国内製造された改良チーズシリーズは、フランスのチーズ製造技術とインドの味覚に合わせたレシピを融合させています。Schbangが企画したブランドの再ローンチでは、新しい包装、5種類の必須栄養素、WhatsApp上の生成AIレシピボットを通じた新しいエンゲージメントが特徴となっています。

- 2025年3月:プラガティ・マイダンで開催されたAhaar 2025において、Galacia Cheeseがデビューを飾り、インドの酪農セクターの著名ブランドでありVRS Foods Limitedのブランドであるパラス・デアリーのチーズ市場参入を告げました。最高品質の牛乳から作られたこのプレミアムチーズシリーズは、全国の消費者に最高水準の乳製品を提供するパラス・デアリーの取り組みを示しています。

インド乳製品市場レポートの範囲

乳製品とは、インド全土のオントレードおよびオフトレードチャネルで小売される加工・パッケージ乳製品を指します。乳製品市場は製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はバター、チーズ、クリーム、乳製品デザート、牛乳、ヨーグルト、サワーミルクドリンク、その他にセグメント化されています。流通チャネルに基づき、調査対象市場はオントレードとオフトレードにセグメント化されています。各セグメントの市場規模と予測は、米ドル百万単位の金額に基づいて算出されています。

| バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイップクリーム | ||

| その他 | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| フローズンデザート | ||

| その他 | ||

| 牛乳 | 練乳 | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHT牛乳(超高温殺菌牛乳) | ||

| 粉乳 | ||

| ヨーグルト | 飲用タイプ | |

| スプーンタイプ | ||

| サワーミルクドリンク | ||

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 製品タイプ | バター | ||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイップクリーム | |||

| その他 | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| フローズンデザート | |||

| その他 | |||

| 牛乳 | 練乳 | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHT牛乳(超高温殺菌牛乳) | |||

| 粉乳 | |||

| ヨーグルト | 飲用タイプ | ||

| スプーンタイプ | |||

| サワーミルクドリンク | |||

| 流通チャネル | オントレード | ||

| オフトレード | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケット・ハイパーマーケット | |||

| オンライン小売 | |||

| その他 | |||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することで生産される、脂肪球・水・無機塩の黄白色の固体乳化物です。

- 乳製品 - 乳製品には牛乳および牛乳から作られるあらゆる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、練乳・乾燥乳などが挙げられます。

- フローズンデザート - 冷凍乳製品デザートとは、消費前に凍結または半凍結される牛乳またはクリームおよびその他の原材料を含む製品を指し、アイスミルクやシャーベット、特別な食事目的のための冷凍乳製品デザート、ソルベなどが含まれます。

- サワーミルクドリンク - サワーミルクとは、牛乳の発酵によって得られる、酸味のある濃厚な凝固牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査の対象となっています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、原料バターを化学処理し、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる加工も施されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズです。新鮮な天然塩、天然着色料、酵素、高品質の牛乳など、天然でシンプルな原材料から作られます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程と様々な種類の原材料を必要とします。プロセスチーズの製造にはナチュラルチーズを溶かして乳化し、保存料やその他の人工原材料・着色料を添加する工程が含まれます。 |

| シングルクリーム | シングルクリームは脂肪分約18%を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは脂肪分48%を含み、シングルクリームの2倍以上の脂肪量です。シングルクリームより重くて濃厚です。 |

| ホイップクリーム | シングルクリームよりはるかに高い脂肪分(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| フローズンデザート | 凍った状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳(超高温殺菌牛乳) | 非常に高温で加熱された牛乳です。牛乳の超高温処理(UHT)は135〜154℃で1〜8秒間加熱するもので、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳性バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳性ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ類、または大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディー地方のヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉類を限定的または時折摂取する半菜食主義の食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られる、ほのかな酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などの原材料を組み合わせて作る冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使って作る甘い冷凍デザートです。 |

| 常温保存可能 | 室温、すなわち「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | 直接店舗配送(DSD)とは、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム