インドプラスチック包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 22.44 十億米ドル |

| 市場規模 (2026) | 23.13 十億米ドル |

| 市場規模 (2031) | 26.89 十億米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドプラスチック包装市場分析

インドプラスチック包装市場規模は2025年に224億4,000万米ドルと評価され、2026年の230億1,300万米ドルから2031年には268億9,000万米ドルに達すると推計され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.06%です。[1]環境・森林・気候変動省、「拡大生産者責任ガイドライン」、moef.gov.in 2024年に施行された拡大生産者責任(EPR)規制がブランドオーナーに消費者使用後廃棄物の責任を課したことで、需要は純粋な数量志向から付加価値フォーマット志向へと転換し、コンバーターはリサイクル原料樹脂および高利益率のバリア技術へとシフトしています。2024年には電子商取引の宅配便数量が40%急増し、改ざん防止ポーチ、薄ゲージストレッチフィルム、防湿ライナーを優先する二次包装の需要が並行して急増しました。また、医薬品分野での農村部医療普及プログラムに適した単回投与包装へのシフトも同セクターの追い風となっており、食品・飲料の多国籍企業は即時配達チャネルに対応し食品接触材料規制を遵守するため生産拠点を国内に移しています。マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州の地域プラスチックパークはサプライチェーンを短縮し、物流コストを削減するとともに、バージン原料およびリサイクル原料の両方に対してジャストインタイム在庫管理を可能にしています。

主要レポートのポイント

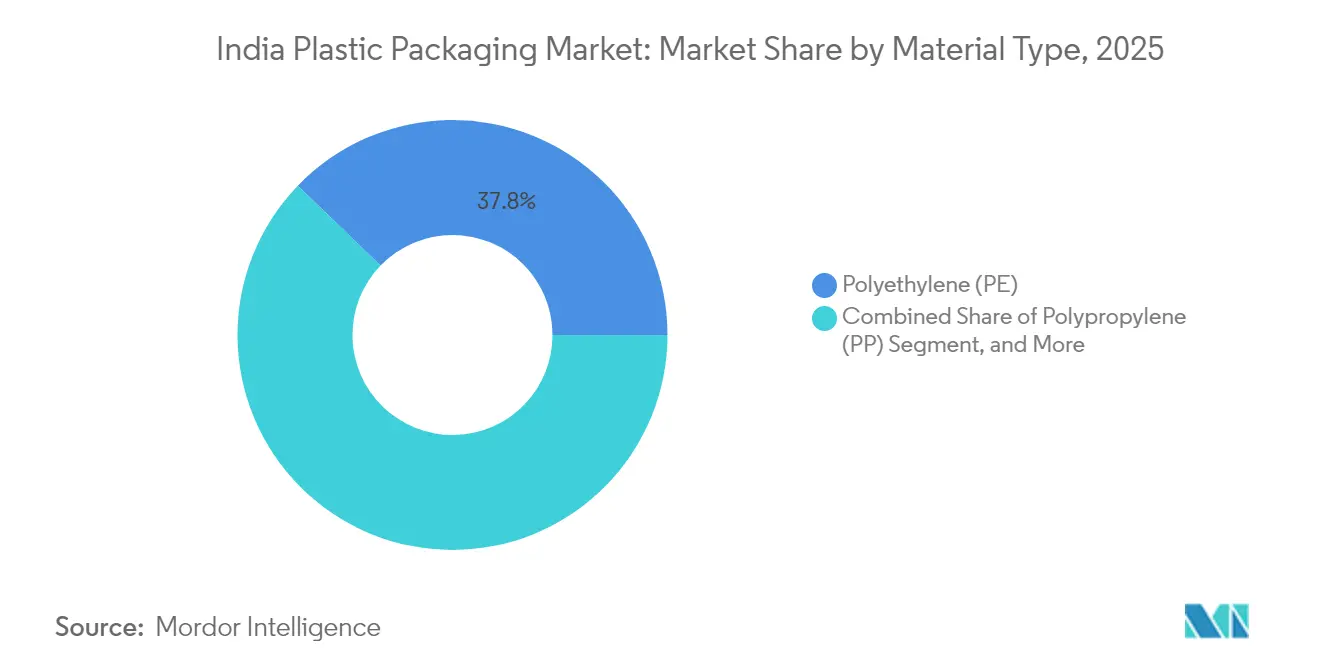

- 素材タイプ別では、ポリエチレンが2025年のインドプラスチック包装市場シェアの37.78%を占め、ポリエチレンテレフタレートは2031年まで年平均成長率(CAGR)4.18%で成長すると予測されています。

- 包装タイプ別では、フレキシブルソリューションが2025年のインドプラスチック包装市場規模の54.05%のシェアを占め、2031年まで年平均成長率(CAGR)4.6%で拡大すると予測されています。

- 製品形態別では、ポーチおよびサシェが2025年に31.85%の売上高シェアでトップであり、フィルムおよびラップは2031年まで年平均成長率(CAGR)4.78%で成長しています。

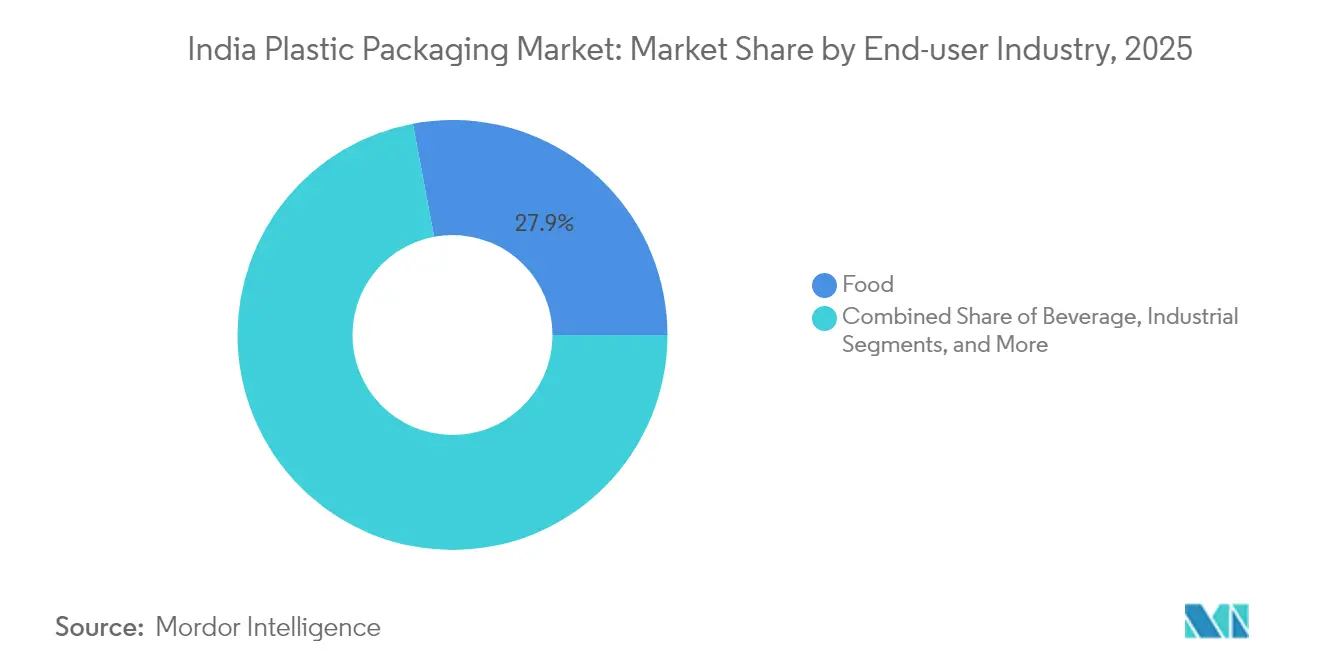

- 最終ユーザー産業別では、食品が2025年のインドプラスチック包装市場規模の27.95%のシェアを維持し、化粧品およびパーソナルケアは2031年まで年平均成長率(CAGR)4.86%で成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドプラスチック包装市場のトレンドと考察

成長要因のインパクト分析*

| 成長要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 電子商取引およびクイックコマースの物流ブームの拡大 | +0.8% | ムンバイ、デリー、ベンガルールでの初期的な恩恵を伴う全国規模 | 短期(2年以内) |

| 軽量フレキシブルフォーマットへの需要 | +1.2% | マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州に集中するグローバル規模 | 中期(2~4年) |

| リサイクル原料プラスチックの採用 | +0.7% | 近隣諸国への波及を伴う全国規模 | 長期(4年以上) |

| EPR連動型リサイクルPET(rPET)/リサイクル高密度ポリエチレン(rHDPE)の国産化推進 | +0.9% | 工業州での早期採用を伴う全国規模 | 中期(2~4年) |

| 中小企業向けAI対応コンバーティングライン | +0.6% | マハーラーシュトラ州、グジャラート州、カルナータカ州の地域クラスター | 長期(4年以上) |

| 単回投与医薬品ポーチの急増 | +0.4% | 農村部医療拡大に重点を置く全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引およびクイックコマースの物流ブームの拡大

2024年には主要都市圏において15分配達プラットフォームからの荷物数量が300%増加し、複数の荷扱いポイントを経ても完全性を保つ改ざん防止ポーチの需要が生じました。自動化ポーチラインを導入したコンバーターは1分間あたり約200個に近いサイクルタイムを実現し、1日3回在庫を補充する食料品アグリゲーターのリードタイムを短縮しています。大手FMCGメーカーは充填工程を需要拠点に近接した場所へ移転しており、例えば大手飲料メーカーは2025年にアッサム州に工場を稼働させ、平均輸送距離を450kmに短縮し二次包装費用を14%削減しました。このシフトにより、ラストマイルの二輪車配達で一般的な振動や温度変動に耐える薄ゲージストレッチフィルムへの需要が特定地域に集中しています。地域の倉庫ネットワークは現在、モンスーン期の結露被害を防ぐため水蒸気透過率(WVTR)が10 g/m²/日未満の防湿フィルムを仕様として定めています。したがって、インドプラスチック包装市場は、既存のSKUの充填率経済を損なわずに価格プレミアムをもたらす、小フォーマットかつ高バリア性のソリューションへの受注が急速に流入しています。

軽量フレキシブルフォーマットへの需要

物流事業者は燃料サーチャージの転嫁を課すことで軽量化を促進し、ブランドをリジッド包装からモノマテリアルラミネートへと誘導しています。このラミネートは落下試験基準を満たしながら重量を40%削減します。バリアコートされた基材は現在、酸素透過率(OTR)が1 cc/m²/日未満を達成しており、常温流通で冷凍トラックを使わずに遠距離配送が可能です。粉末飲料ミックスの複合缶がフレキシブルポーチに置き換えられる中、コンバーターは100gサービングあたり最大30%の樹脂重量を節約し、グラム数に応じて課されるEPR手数料負担を軽減しています。乳製品容器を担っていた熱成形ラインは現在、フォーム・フィル・シール(FFS)カップリッドへと転換し、プレミアムヨーグルトの新規ローンチにおける大きなシェアを獲得しています。インドプラスチック包装市場では、二軸延伸ポリエチレン(BOPE)フィルムも牽引力を増しており、単一素材リサイクルストリームの対象となる全PE構成ラミネートを実現しています。ラミネート設備の改修に要する設備投資はラインあたり平均200万米ドルであり、中小企業は政府支援のプラスチックパーク内で仕上げ設備を共有する協同組合を設立することでリスクを軽減しています。

リサイクル原料プラスチックの採用

全国的な義務付けにより、PET飲料ボトルに2025年までに30%のリサイクル原料含有が要求され、米国食品医薬品局(FDA)同等認証を持つ食品グレード洗浄ラインへの投資が促進されています。リサイクル資産を内製化した統合企業は、適合能力が限られているため(現在の国内リサイクル処理量のわずか15%)、認証リサイクルPET(rPET)をバージン樹脂より20~25%高い価格で販売しています。インドプラスチック包装市場は垂直統合を経験しており、樹脂メーカーが下流のコンバーターを買収してリサイクルフレークの引き取りを確保しています。2024年に発表された1億6,500万米ドルの解重合プラントの財務クロージングは、化学リサイクルが直接食品接触向けの品質基準を満たすという投資家の信頼を示しています。設備サプライヤーは固相重縮合(SSP)ユニットの納期を18か月と報告しており、先行企業は需要急増に先んじて発注を行うことを余儀なくされています。EPRクレジットは新興の取引所で取引されており、リサイクルPET(rPET)証書は2025年第1四半期に1トンあたり平均55米ドルとなっており、法定目標を超過達成するリサイクル業者に追加の収益源を提供しています。

EPR連動型リサイクルPET(rPET)/リサイクル高密度ポリエチレン(rHDPE)の国産化推進

ブランドオーナーが回収システムに資金を提供し、廃棄物を48時間以内に造粒するポリマーパークに供給する地域集荷拠点の設置を促進し、高付加価値用途向けのIV(固有粘度)値を維持しています。2024年の地政学的緊張により特殊フィルム輸入の30%が混乱した後、国内供給は戦略的な重要性を帯びています。大手多国籍コンバーターは計画していたパーニパットの能力を消費後PETチップ16万8,000MTPA(年間)に倍増させ、バリアフィルムラインへの安定した投入原料を確保しました。リサイクル工場向けの電力料金割引(最大2インドルピー/kWh)などの州政府インセンティブにより、回収期間が5年未満に短縮されます。飲料メーカーが食料品チェーンの逆自動販売機(リバースベンディングマシン)に共同出資するといった異業種間連携により、インドプラスチック包装市場は地域循環経済モデルにさらに組み込まれています。インド標準局(BIS)による並行的な標準化により、リサイクル樹脂の試験プロトコルが整備され、これまでコンバーターの大規模採用を妨げていた性能のばらつきが解消されています。

制約要因のインパクト分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 樹脂価格の変動性 | -0.5% | 輸入依存地域に集中するグローバル規模の影響 | 短期(2年以内) |

| 使い捨てプラスチック規制による禁止 | -0.3% | 州レベルの差異を伴う全国規模 | 中期(2~4年) |

| 食品グレードの消費後リサイクル(PCR)インフラの不足 | -0.4% | マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州に集中する全国規模 | 長期(4年以上) |

| 輸入依存の高機能フィルム機械設備への設備投資(CAPEX) | -0.6% | 特化型コンバーターに影響する全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

樹脂価格の変動性

原油価格の変動により2024年中にポリエチレン(PE)およびポリプロピレン(PP)の長期契約価格が最大30%上昇したものの、6か月間の供給契約に縛られたコンバーターは四半期ごとにしか価格改定ができず、EBITDAマージンが約4ポイント圧縮されました。フレキシブルコンバーターは平均20生産日分の在庫しか抱えておらず、突然の価格上昇は既に11%の利息を負担している運転資金枠を逼迫させます。ポリマー先物によるヘッジは依然として初期段階にあり、流動性の低さが月間数量の5%を超えた実質的なカバレッジを制約しています。インドプラスチック包装市場では、協同組合が共同倉庫を精製所のタンクファーム隣接地に確保しながら大口割引を獲得するための一括契約交渉を行っています。石油化学分野での生産連動型インセンティブ(PLI)スキームに関する政府計画は関税免除を約束していますが、能力増強が実現するのは2028年以降となるため、近期の見通しは世界的な原料価格変動に対して脆弱なままです。

使い捨てプラスチック規制による禁止

州規制は異なります:マハーラーシュトラ州は厚さ50ミクロン未満のレジ袋を禁止し、タミル・ナードゥ州はカトラリーおよびストローを対象としており、全国展開する企業は製品ライン1つあたり10種類以上のSKUコードに対応することを強いられています。[2]マハーラーシュトラ州汚染管理局、「使い捨てプラスチック禁止通知」、mpcb.gov.in コンプライアンス対応のための再設計コストは、金型変更やアートワーク変更を含め、対象SKUの年間売上高の平均9%に相当します。生分解性ポリ乳酸(PLA)代替品はポリエチレン(PE)より54%高価であり、大衆市場向けサシェへの即時切り替えの実行可能性を制限しています。ただし、2025年2月に着工した年間8万トンのPLAプラントにより3年以内にコスト差が縮小することが期待されています。インドプラスチック包装市場は結果として、コンバーターが規制の中央統一化の可能性について明確化を待つ中で受注残を抱えています。一方、小売業者は返金可能な預かり金制度付きの厚手の再利用可能バッグへと移行しており、禁止対象セグメントの数量損失をわずかに緩和しているものの、逆物流の複雑さが増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:PEの優位性とPETのイノベーション

ポリエチレンは2025年のインドプラスチック包装市場において最大の37.78%のシェアを獲得しており、競争力のある樹脂価格と全国に既設されたインフレーションフィルムおよび射出成形ラインとの適合性に支えられています。買い物袋、農業用シート、洗剤ポーチなどの大量SKUにおける役割が、主要工場の平均稼働率を80%超に維持するスループットを支えています。また、ポリエチレンは国内クラッカーの柔軟な原料スレートの恩恵も受けており、世界的な混乱時でも安定したモノマー供給を維持し、ローカルコンバーターに輸入パリティ水準に対する安定した価格ベンチマークを提供しています。しかし、ポリエチレンテレフタレートは、ブランドが即時飲用飲料や調味料向けの透明性、光沢、優れたバリア特性を求めるにつれ、2031年まで年平均成長率(CAGR)4.18%で成長すると予測されています。PETのリサイクル適性優位性はEPR目標と合致しており、実施中の複数のボトルtoボトルプロジェクトは、2027年までにインドプラスチック包装市場における食品グレードのリサイクルPETフレークの規模を100万TPA以上に引き上げることを目指しています。

成長にもかかわらず、PETは溶融ろ過のボトルネックに直面しており資本集約度を高めています。固相重縮合(SSP)や高圧射出延伸が必要なことから、統合PETラインはPEラインより20~25%高コストです。ポリプロピレンは電子レンジ対応トレイや医薬品用キャップなど剛性と耐熱性が重要な特殊用途を担っていますが、国内PP生産能力が繊維・自動車グレードを優先しているため供給は逼迫したままです。ポリスチレンおよびEPS(発泡スチロール)は発泡食器への州禁止措置により徐々に減少していますが、クッション性がリサイクル性への懸念を上回る家電製品ライナーでは一定の需要が続いています。ウッタル・プラデーシュ州の3億4,200万米ドルのグリーンフィールドプロジェクトに支えられたPLAなどの新興バイオプラスチックは、コンポスタブルスナック包装に可能性を秘めていますが、パイロット施設を超えた自治体コンポスト基盤の拡充にかかっています。規制当局がポリマー全体のリサイクル原料含有閾値を統一する草案規範を公表する中、コンバーターはコスト・性能・リサイクル原料割当のバランスを取るマルチマテリアルポートフォリオを予期しており、今後10年間でインドプラスチック包装産業を再編する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:フレキシブルソリューションがイノベーションを牽引

フレキシブルフォーマットは2025年のインドプラスチック包装市場規模の54.05%のシェアを占め、リジッド代替品と比較して包装重量あたりの輸送コストを30%削減するフィルムベースシステムの明確な経済的優位性を示しています。エチレンビニルアルコール(EVOH)または酸化アルミニウム(AlOx)コーティングで設計された多層ラミネートはアロマバリア寿命を延長し、冷凍トラックなしでの地方流通を可能にします。炭素フットプリント開示を推進するブランドオーナーはフレキシブルポーチを好んでいます。ライフサイクルアセスメント(LCA)モデルでは、飲料1リットルあたりのガラス瓶と比較して温室効果ガス排出量が60%少ないとされているためです。フレキシブル包装はクイックコマースの急成長が衝動買い価格帯に対応するシングルサーブサシェへの需要を高める中、2031年まで年平均成長率(CAGR)4.6%で拡大すると予測されています。フレキシブルの優位性はラインの迅速な切替にも由来しており、デジタル無溶剤ラミネーションは2時間以内に硬化し、コンバーターが地域限定フレーバー発売によるSKUの増殖に対応できます。

リジッドプラスチック包装は、棚での存在感や触覚的な品質感がプレミアム価格を引き出す化粧品分野での関連性を維持しています。パーソナルケア製品向けの押出ブロー成形高密度ポリエチレン(HDPE)ボトルには現在、近赤外線(NIR)識別可能なマスターバッチが採用されており、下流のリサイクルを容易にし、リジッドフォーマットの循環性目標との整合を図っています。射出延伸ブロー成形PETジャーが栄養補助食品分野でシェアを伸ばしています。38mmネックフィニッシュが誘導シールライナーに対応し、揮発性成分を保持するためです。しかし、キャップ・クロージャーの樹脂消費量は、EUのテザードキャップ要件が世界的にデザインに影響を与えるにつれて頭打ちとなり、ヒンジブリッジの材料軽量化が促進されています。インドプラスチック包装市場は、フレキシブルの成長が電子商取引サイクルに乗る一方、リジッドソリューションが美観と再利用性を重視するプレミアムニッチに足場を維持するという微妙な共存を示しています。

製品形態別:ポーチが先導し、フィルムが加速

ポーチおよびサシェは2025年の売上高の31.85%を確保しており、日々の現金収支パターンに合致した5~10インドルピー価格帯の少量包装に対する消費者の親和性を反映しています。スパウト付きポーチの超音波シールはベビーフードの新規ローンチを集約し、熱シールと比較してエネルギー消費量を70%削減し、全PE単一素材構造によりリサイクル性も向上しています。電解質飲料のスティックパックは、農村電化プログラムによりコールドチェーンリーチが拡大するものの、外出先での水分補給にサシェの利便性が依然として求められることで恩恵を受けています。一方、フィルムおよびラップは倉庫パレタイズにおけるストレッチフード用途や農業輸出拠点向けサイレージフィルムに支えられ、2031年まで年平均成長率(CAGR)4.78%で成長しています。防曇添加剤を含む特殊シュリンクフィルムは生鮮青果物輸出に浸透しており、結露制御の改善により2024年の不合格率は2023年の9%から4%に低下しました。

ボトルおよびジャーの数量は、リサイクルPET義務付けが2025年第2四半期に販売ボトルの78%を回収するデポジットリターンパイロットを通じて透明フレークを飲料チェーンに循環させる回収スキームを強化する中、緩やかに成長しています。トレイおよび容器は、バリアコートされたPPを使用してすぐに食べられるカレーの常温180日棚持ちを実現し年間22GWhの冷蔵エネルギー負荷を削減するコンビニエンスフード波に乗っています。袋および麻袋は肥料およびセメント向けに不可欠なものの、高強力PEウーブンにより平均グラム数が12%低下しています。「その他形態」カテゴリには、エコ意識の高いミレニアル世代向け化粧品に向けてリサイクルポリエチレンテレフタレートグリコール(PETG)を最大50%含む折り畳み式チューブや熱成形クラムシェルが含まれており、レパートリーを広げています。こうした多様化が、インドプラスチック包装市場を高バリアかつ手頃なイノベーションの試験場として強化しています。

最終ユーザー産業別:食品セクターの安定性と化粧品の成長

食品用途は2025年のインドプラスチック包装市場規模の27.95%を占め、加工食品普及率の上昇と多層構造の移行限度を規定するインド食品安全・基準局(FSSAI)ガイドラインに基づく厳格なコールドチェーン物流に支えられています。すぐに食べられる食事向けのレトルトポーチは棚安定性を18か月に高め、冷凍保管なしに現地対応の栄養を要求する軍隊および災害救援の入札を可能にします。乳製品ブランドは透明バリアカップを採用し、消費者が食感を確認できることで品質の認知度が向上し、ブランド監査によるとリピート購入率が7%増加しています。一方、シングルサーブ調味料サシェはパンデミック後に衛生懸念から共用ディップボウルが禁止されたクイックサービスレストランの拡大に乗っています。インドプラスチック包装市場は食品からの安定したベース負荷数量により、広範な景気低迷時でも工場稼働率が維持されています。

化粧品およびパーソナルケアは、都市部世帯の可処分所得増加によるプレミアム化に牽引され、2031年まで年平均成長率(CAGR)4.86%を記録すると予測されています。リサイクル可能な単一素材PPで製造されたエアレスポンプボトルは多部品アクリルアセンブリに取って代わり、サステナビリティとプレミアム感を両立しています。デジタル印刷シュリンクスリーブはインフルエンサー主導のキャンペーン向けに限定版の生産を可能にし、コンセプトから店頭までのサイクルを6週間以内に短縮しています。飲料包装はリサイクル原料目標と絡み合っており、清涼飲料大手が2027年までに50%リサイクル原料含有を誓約する中、国内能力が拡大するまでフレーク輸入が急増しています。医薬品は抗生物質適正使用プログラム向けに単回投与ポーチを拡大しており、小規模パックが乱用を抑制しています。産業用包装は樹脂価格変動に悩まされ、一部の州での使い捨て税課税を軽減するために自動車サプライチェーンのリターナブルPPクレートへと移行しています。これらのダイナミクスが合わさって需要源を多様化し、いずれかの業種への打撃に対してインドプラスチック包装産業を緩衝しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:押出成形の規模対熱成形のイノベーション

押出成形プロセスは2025年のインドプラスチック包装市場シェアの28.12%を獲得しており、インフレーションフィルム、シート、プロファイル用途全般にわたる汎用性によるものです。主要コンバーターは、MDO(縦延伸)ユニットをインラインで装備した高仕様の3層共押出機を稼働させており、剛性を付与することで12ミクロンフィルムが引張強度を損なうことなく従来の18ミクロンゲージを代替できます。高出力ラインのエネルギー回収システムが比エネルギー消費量を0.36 kWh/kgに削減し、樹脂価格ショックを吸収するコスト削減をもたらしています。共押出成形は装飾バリア層を持つn層チューブを可能にし、欧州リサイクル基準に準拠したオーラルケア製品の輸出機会を開いています。インドプラスチック包装市場は、輸出主導の押出成形業者が国内低迷期でも85%の稼働率を達成していることから恩恵を受けています。

熱成形は2031年まで年平均成長率(CAGR)5.04%で成長すると予測されており、精密プラグアシスト技術を活用して離型強度20 Nを超える薄肉トレイを成形し、スナックおよび菓子の機械充填ラインを支援しています。現在最大30%の内部再生材を含む高透明アモルファスPET(APET)シートは、審美的要求を満たしながら欧州食品安全機関(EFSA)同等の移行限度に適合しています。ミニバッチ熱成形機は中小企業が大型金型への投資なしに地域乳製品ブランドに対応できるようにし、第2層都市のクラスターでの能力を強化しています。射出成形はキャップ、クロージャー、厚肉ジャーでニッチなリーダーシップを維持しており、ブロー成形はバージン表皮の間にリサイクルコア層を埋め込む多層共押出ヘッドを通じて進化し、食品接触規則を満たしながら25%のリサイクル原料含有を実現しています。デジタルダイレクトtoシェイプ印刷などの「その他のプロセス」が台頭しており、超ローカル向けに2,000ユニットという小ロットSKUを可能にしています。各製造方法が異なる価値領域に対応し、インドプラスチック包装市場の技術的深度を総合的に強化しています。

地域分析

マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州の製造クラスターが整備されたプラスチック包装能力の約60%を占め、精製所、港湾、最終市場消費との近接性を活かしています。ムンバイ近郊のマハーラーシュトラ州の複合施設はナヴァ・シェーヴァ港とピパヴァウ港への双港アクセスを活用し、輸出用カートンの輸送時間を全国平均の21日に対して14日に短縮しています。グジャラート州のダヘージおよびドレーラのプラスチックパークは敷地内クラッカーから直接ポリマーを受け取り、原材料輸送費を6セント/kgカットすることで、コンバーターが原油価格変動にもかかわらず価格固定の提供を可能にしています。タミル・ナードゥ州ティルヴァッルールの239エーカーのポリマー産業パークはINR 216クローレの州政府資金に支えられ、共用設備により押出成形ラインの設備投資を12%削減するプラグアンドプレイ型の区画に中小企業を誘引しています。こうした集積がサプライヤー、金型メーカー、試験ラボを半径50km以内に集中させることで、インドプラスチック包装市場の地域競争力を増幅しています。

ウッタル・プラデーシュ州、ハリヤーナー州、パンジャーブ州などの北部州は農業用フィルムおよび肥料袋の需要を担っており、デリー・ムンバイ産業大動脈(DMIC)に沿ったコールドチェーン拡充により勢いづいています。ウッタル・プラデーシュ州は後進地区の新規包装ユニットに対して最大25%の設備補助金を提供し、過負荷となった西部ハブからの分散化を促進しています。ハリヤーナー州はクンドリー・マネサル・パルワル(KMP)高速道路の恩恵を受け、コンバーターからデリーの倉庫まで2時間以内で結び、電子商取引フルフィルメントセンター向けのジャストインタイム出荷を加速しています。東インドは規模が小さいままですが、国家産業回廊計画(NICP)がオリッサ州と西ベンガル州にマルチモーダルハブを計画し、パラディップ港とダームラ港を通じた石油化学原料供給を可能にする中で加速が見込まれています。地方政府は土地リース免除や商品・サービス税(SGST)還付制度を持って外国投資家を誘致し、インドプラスチック包装市場の地理的フットプリントの多様化を目指しています。

原材料物流がコスト構造を形成します。グジャラート州の精製所への近接性は、遠方からの樹脂輸送に依存する北部工場を時折悩ませる鉄道輸送のボトルネックからコンバーターを保護しています。タミル・ナードゥ州の沿岸立地は日本から高バリアのエチレンビニルアルコール(EVOH)および接着性樹脂を15日以内で輸入し、在庫資金調達ニーズを削減しています。一方、使い捨てプラスチックに対する州レベルの断片的な禁止措置は、複数工場を持つ企業に仕向け地ごとの包装仕様の調整を強い、金型の重複コストは増加しますが最終配送段階でのコンプライアンスリスクを軽減しています。政府の旗艦インフラ施策PMガティシャクティは道路、鉄道、内陸デポの統合計画を約束しており、2028年までに国内平均貨物コストを納品価格の14%から10%未満に削減することが期待されています。接続性が緊密になる中、インドプラスチック包装市場はコスト効率と規制対応力を兼ね備えた工場に報いる地域内競争の激化を見込んでいます。

規制環境

インドのプラスチック包装規制は、環境森林気候変動省(MoEF&CC)が管轄し、中央公害管理委員会(CPCB)および州公害管理委員会(SPCB)を通じて実施される「プラスチック廃棄物管理(PWM)規則、2016年」に基づいています。2026年3月31日に告知されたPWM(改正)規則(G.S.R. 237(E))は、拡大生産者責任(EPR)を強化し、カテゴリー別のリサイクル目標を更新し、プラスチック包装への再生材含有率の義務化基準を導入し、硬質包装への再利用義務を追加しました。また、2025-26年の未達分について3年間の繰越規定を設けています。

運用上のコンプライアンスは、デジタル化と監査可能性の点でますます高度化しています。生産者、輸入業者、ブランド所有者(PIBO)は、CPCBの集中型ポータルを通じて登録し、EPR報告書を提出する必要があり、2026年6月28日に共通EPRポータルが稼働開始し、企業は登録および報告ワークフローの再検証を求められています。材料要件については、再生プラスチックはIS 14534:2023に準拠する必要があり、食品接触用途はFSSAIの要件にも適合する必要があります。2026年の改正では、規制当局の監督と併せて、登録済み環境監査機関による検証が可能となり、検証範囲が拡大されました。

バリューチェーン分析

バリューチェーンは、樹脂および再生原料の調達(バージンPE、PP、PET、および消費後PCRの流れ)から始まり、コンパウンディングおよび添加剤・マスターバッチの供給、続いて成形加工(押出インフレーションフィルムおよびキャストフィルム、BOPP/BOPET/CPP、射出成形およびブロー成形、熱成形)、印刷またはラミネート加工を経て、最終的にFMCG、食品、飲料、医薬品、化粧品、産業用最終需要者への下流流通に至ります。インドは輸入ポリマーおよび特殊原料への依存度が依然として高く、これがコンバーターの利益率とリードタイムを原油連動型の樹脂価格や海上輸送の混乱に結び付けています。一方で、マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州などの組織化された製造クラスターやプラスチックパークは、工具・試験・共有インフラの共同配置によりリードタイムを短縮しています。

EPR主導の循環型経済は、上流・中流の経済性を変化させており、規制対象の最終用途向けに供給するコンバーターにとって、食品グレードの再生樹脂の適合供給とトレーサビリティのある再生材含有が主要な障壁および差別化要因となっています。この動きは、rPETおよび高規格コンバーティング分野における能力増強や現地化の動きに表れており、例えばSrichakra Polyplast社は、2026年までに食品グレードrPET加工能力を113,000トン超に高めることを目指す拡張モデルを発表し、Knack Packaging社はグジャラート州ボリサナの拠点を織布袋能力55,800MTPAへ拡張しています。CPCBのEPRポータル制度下で報告・検証が強化される中、トレーサビリティ、品質認証(再生プラスチック向けのBIS関連規格を含む)、収集・分別網へのアクセスが、大手全国ブランド所有者に大規模供給できるかどうかをますます左右しています。

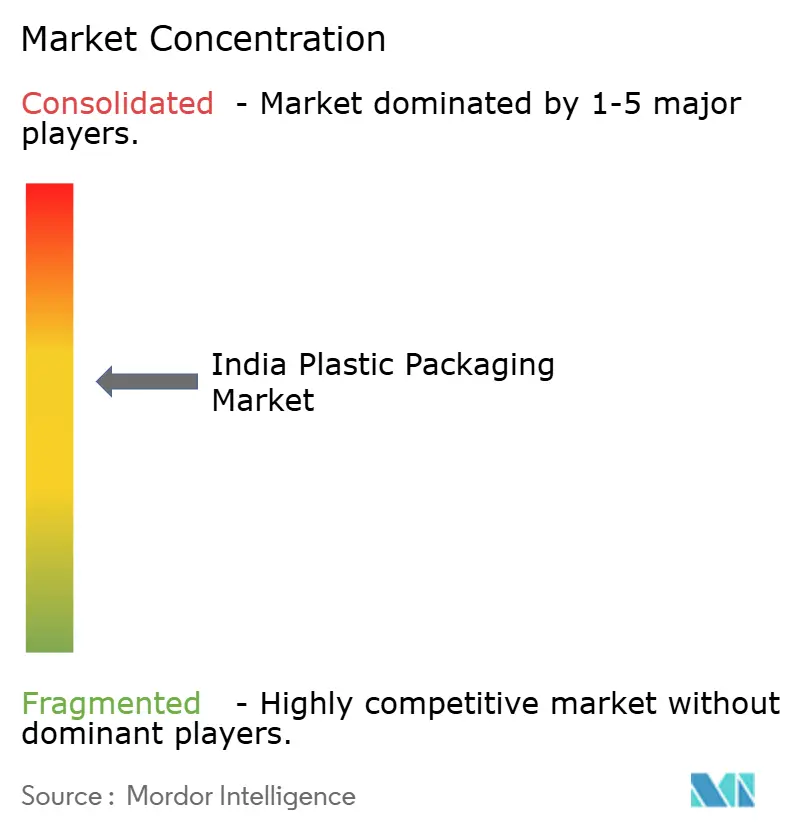

競合環境

フィルム、ラミネート、リジッドコンテナ全体に約200の組織化された企業が事業を展開していますが、上位10社が売上高の約35%を支配しており、地域専門企業の余地が残る中程度の集中度を示しています。2024年11月のPAGによるManjushree Technopackのおよそ10億米ドルでの買収は、インドプラスチック包装市場でのスケーラブルな資産に対するプライベートエクイティの旺盛な食欲を示しています。統合化推進企業は垂直統合を優先しており、UFlex のパーニパットの年間16万8,000MTPA リサイクルPETチップ工場はCPPおよびBOPETフィルムラインの原料を確保し、バージン樹脂価格変動からマージンを守っています。ALPLAなどの外資系企業は2030年までに国内リサイクル能力を70万トンに倍増させる誓約により競争を高め、グローバルなノウハウと資本力を活かしています。

テクノロジー採用がリーダーを差別化しています。AI対応の画像検査システムが不良率を0.3%未満に削減し、調味料工場で毎分1,500個を充填する高速サシェラインの受け入れを向上させています。単一素材バリア構造に関する特許出願が前年比18%増加しており、インドの革新者が学術研究室と協力してPEのみのフレキシブルパックがEVOHバリアレベルに匹敵するプラズマコーティングの画期的技術を研究しています。中小企業はプラスチックパーク内で研究開発および試験を共有し、多様な素材ファミリー全体でインド標準局(BIS)認証を取得するためにリソースを結集しています。西側でのサプライチェーン再国内化が世界的なブランドにインドからのデュアルソーシングを促すにつれ輸出志向が強まり、コンバーターの監査では現在リサイクル原料のトレーサビリティが強調され、ブロックチェーン対応のマテリアルパスポートへの投資が促進されています。全体として、戦略的な動きはサステナビリティ、コストリーダーシップ、自動化を軸に展開しており、選択的な統合に向けて動的なインドプラスチック包装市場を形成しています。

インドプラスチック包装産業リーダー

Amcor plc

UFlex Limited

Jindal Poly Films Limited

Cosmo First Limited

Polyplex Corporation Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年3月のPWM改正(G.S.R. 237(E))は、プラスチック包装における再生材含有率および再利用に関する、より明確で期限付きのコンプライアンス経路を設定し、認証済み再生樹脂、およびEPR申請において原料の出所を検証できるコンバーターの対象市場を拡大しました。IS 14534:2023の要件(食品接触用途に関するFSSAI適合も含む)を満たす食品グレードPCR供給、試験能力、監査対応可能なトレーサビリティシステムには、依然として空白地帯があります。これらのギャップは、統合型リサイクラー・コンバーターモデル、第三者品質検査機関、CPCBポータル報告に連動したデジタル原料追跡ソリューションの機会を支えています。

2026年には、企業がどこで能力と能力構築に投資しているかが資本配分から見えてきます。UFlex社は、カルナータカ州における包装フィルム製造を追加で54,000MTPA拡張するため、700クローインドルピーの投資を発表し、フレキシブル包装に使用される高付加価値フィルムの国内供給を支援しています。再生原料に関しては、Srichakra Polyplast社が食品グレードrPET能力の拡張(2026年までに113,000トン超を目標)に425クローインドルピーを投じており、コンプライアントな樹脂の供給が制約される中、ボトル・トゥ・ボトルおよび高透明度用途への投資が継続していることを示しています。同時に、Pakka Ltd社はウッタル・プラデーシュ州アヨーディヤーで大規模プロジェクトを開始し、Rajshree Polypack社は射出成形およびスリーブ加工能力を追加で稼働させ、EPRコンプライアンス、州レベルの使い捨て制約、電子商取引・食品・医薬品包装への性能要件のバランスを取る中で、ブランド所有者が材料システムおよび形態を積極的に多様化していることを反映しています。

最近の業界動向

- 2026年6月:Amcor社は、医薬品顧客向けに、カルナータカ州シラの拠点に新しい高性能ヘルスケア包装生産ラインを稼働させました。この能力追加により、規制対象のヘルスケア用途で使用される高規格パックの現地供給が増加し、品質システムと一貫性が重要な高付加価値分野における競争の激化が強まっています。

- 2025年10月:UFlex社は、グジャラート州サナンドの無菌包装拠点でデボトルネッキング・プロジェクトを完了し、能力を年間70億パックから120億パックに引き上げました。増分供給への迅速な対応は、無菌パックの国内需要を支え、新設建設サイクルを待たずに下流の充填・流通網の利用率を改善します。

- 2024年12月:Loop Industries社とEster Industries社は、解重合されたDMTおよびMEGを商業化するリサイクル合弁事業を設立しました。この合弁事業は、インドにおける再生モノマーの化学的リサイクルという新たな能力を確立し、強化されたEPRおよび再生材含有要件への適合を支援します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場を、製品を包み、保護し、輸送するために使用される一般的な包装形態全体にわたって、インドで使用目的で販売されるプラスチック包装の価値と定義し、包装供給レベルで現在の米ドルで算出しています。

対象範囲外:本市場規模の算定からは、紙、金属、ガラスなどの非プラスチック包装材料、および包装機械・サービスを除外しています。

セグメンテーション概要

- 素材タイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリスチレンおよびEPS

- その他の素材タイプ

- 包装タイプ別

- フレキシブルプラスチック包装

- リジッドプラスチック包装

- 製品形態別

- ボトルおよびジャー

- トレイおよび容器

- ポーチおよびサシェ

- 袋および麻袋

- フィルムおよびラップ

- その他の製品形態

- 最終ユーザー産業別

- 食品

- 飲料

- 医薬品およびヘルスケア

- 化粧品およびパーソナルケア

- 産業用

- その他の最終ユーザー産業

- 製造プロセス別

- 押出成形

- 射出成形

- ブロー成形

- 熱成形

- その他の製造プロセス

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まずインドの包装需要を公開されている指標にマッピングし、次にこれらの指標が年次を通じて合理的に変動しているかを確認することから始まります。私たちは通常、商工省の貿易統計、プラスチックおよび廃棄物規則に関する中央公害管理委員会の最新情報、製造・消費動向に関する統計・事業実施省のデータ発表などの情報源を参照します。

モデルを実態に基づいたものとするため、包装・プラスチック関連団体などの業界団体・規格関連の情報源、および包装用ポリマーの使用、リサイクル、バリア性能について論じる査読済み論文も確認します。また、企業の年次報告書、投資家向け説明資料、信頼性の高い報道を用いて能力増強や価格動向に関する情報を把握し、必要に応じて有料サブスクリプションの企業財務データおよび輸出入の出荷レベルデータベースを参照して、サプライヤーの規模や貿易関連の量を検証します。これらの情報源は網羅的なものではなく、調査の過程では他多数の公開資料を相互確認、検証、および明確化のために使用しました。

一次インタビューおよび調査

一次調査は、特にどのプラスチック包装形態がより速く成長しているか、価格がどこで変動しているか、食品・飲料・パーソナルケア間で最終用途需要がどのように変化しているかについて、デスクワークの前提をストレステストするために用いられます。私たちは、モデルを確定する前に、量、利用率の範囲、現実的な価格帯を確認するため、インドの主要な需要クラスター全体にわたるコンバーター、原材料チャネル関係者、ブランド側の調達担当者、流通側の専門家など様々な関係者と対話しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:16% | |

| ミドルティア:47% | 機能・事業部門リーダー:40% | |

| 小規模プレイヤー:16% | マネージャー:44% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの手法を組み合わせて構築されており、国内需要は包装消費指標およびポリマー加工活動から再構築され、その後、選択されたサプライヤーおよびチャネルの集計データと相互検証されます。トップダウン側では、包装食品・飲料の生産動向、パーソナルケアの量的成長、医薬品包装消費など、インド特有の需要プールを使用し、それらを業界の回答者と協議した現実的な使用係数を用いてプラスチック包装需要に変換します。

裏付けとして、主要形態別の抽出平均販売価格や、フィルム、パウチ、ボトル、コンテナなどの主要包装カテゴリーの推定出荷量または生産量を用いて総計の妥当性を確認します。この市場で重要な入力要素には、樹脂価格の方向性(実現包装価格に影響)、フレキシブルとリジッドの構成比の変化、軽量化・薄肉化の傾向、プラスチック規則に関連するリサイクル・コンプライアンスコスト、組織化された小売業・電子商取引の包装ニーズの変化などが含まれます。予測は、短期トレンドの平滑化に支えられたシナリオ分析を用いて実施され、専門家により確認された予想最終用途成長率と価格見通しに基づいてベースケースが調整されます。不確実性が残る部分については、検証過程で見直される保守的な範囲を用いて対応します。

データ検証と更新サイクル

出力結果は複数回チェックされ、総計が実世界の指標と一致し、単一の前提により偏らないようにしています。ポリマー需要の方向性、関連する包装材料の貿易フロー、発表された能力の動きなどの独立した指標と結果を比較し、ストーリーと数字が一致するまで異常値を見直します。

最終確定前に、別のアナリストが論理、変換係数、前年比の変動を確認し、価格やミックスの変化だけでは説明しきれないほど大きな差異が見られる場合には、回答者に再度連絡を取ります。本レポートは毎年更新され、重要な出来事が発生した場合には臨時更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが実施されます。

Mordor Intelligenceのインドプラスチック包装市場規模算定と他の公表推定値との比較

インドのプラスチック包装について、市場名が同一に見えても異なる市場価値が示されるのは通常のことです。これは、発行元が必ずしも同じ製品、価格ポイント、または期間を数えているわけではないためです。差異は、バリューチェーンのどの部分が含まれているか、輸入がどのように扱われているか、そして推定値が測定可能な需要要因に紐づけられているかどうかによっても生じます。

この市場では、最大のギャップは通常、包装材料の価値と包装済み製品の価値を混同すること、樹脂連動型包装に対して積極的な価格上昇の前提を用いること、または非プラスチック包装や包装サービスなどの隣接カテゴリーを組み込むことから生じます。一部の情報源は異なる基準年を使用し、形態別構成比や変換係数に対する十分な検証を行わずにより速い最終用途成長曲線を適用しており、これが推定値を急速に拡大させることがあります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 22.44 B (2025) | |

| 業界調査発行元A | USD 13.20 B (2025) | この数値は、より狭い集計値を適用しているように見え、モデルが形態別価格帯よりも広範なカテゴリー区分に依拠している場合、包装加工価値の一部および形態別実現価格が過小評価される可能性があります。 |

| データブック発行元B | USD 37.90 B (2025) | この推定値がより高く見えるのは、おそらくより広い包含範囲とより強い価格進行を用いているためであり、バリューチェーンの後の時点で重複または集計されうる、より広い形態カバレッジと材料区分を含んでいる可能性があります。 |

情報源間の差異は、主にプラスチック包装価値として何が数えられているか、フレキシブルおよびリジッド形態にわたって価格がどのように適用されているか、そして重複がどのように回避されているかに起因します。形態別価格を包装済み製品価値から分離し、インタビューを通じて主要な変換係数を再確認することで、市場規模算定は観測可能な包装需要指標に近い状態を保ちます。これがMordor Intelligenceが採用しているアプローチです。

レポートで回答される主要な質問

インドプラスチック包装市場の現在の市場規模はどのくらいですか?

市場は2026年に230億1,300万米ドル相当であり、年平均成長率(CAGR)3.06%で2031年までに268億9,000万米ドルに達すると予測されています。

インドのプラスチック包装において、素材別で最大のシェアを占めるセグメントはどれですか?

ポリエチレンがコストおよび加工面での優位性を反映し、37.78%のシェアでトップです。

拡大生産者責任(EPR)規制は包装形態にどのような影響を与えていますか?

EPR義務は、コンバーターをリサイクル原料樹脂へと誘導し、食品グレードのリサイクルPET(rPET)およびリサイクル高密度ポリエチレン(rHDPE)の内部需要を創出しています。

新しい包装工場の建設において最も急速に台頭している地域はどこですか?

タミル・ナードゥ州は州政府出資のポリマーパークに支えられ、プラグアンドプレイ型の区画と税制優遇措置によって中小企業を誘致しています。

生産効率を向上させている技術トレンドは何ですか?

AI対応の画像検査システムと予知保全が、主要工場における設備総合効率(OEE)を85%超に引き上げています。

最も急速に成長している最終用途産業はどれですか?

化粧品およびパーソナルケア向け包装は、プレミアム化とサステナブル包装の採用により、2031年まで年平均成長率(CAGR)4.86%で成長すると予測されています。

最終更新日: