インドの硬質プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

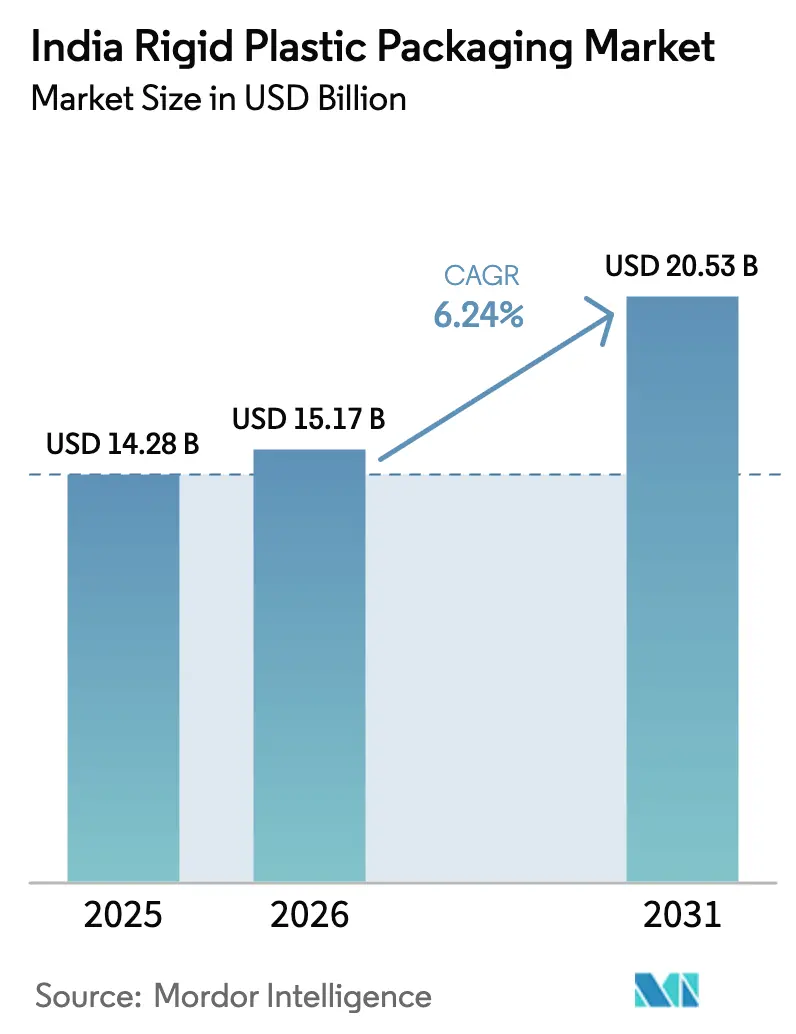

| 基準年の市場規模 (2025) | 14.28 十億米ドル |

| 市場規模 (2026) | 15.17 十億米ドル |

| 市場規模 (2031) | 20.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの硬質プラスチック包装市場分析

インドの硬質プラスチック包装市場規模は、2025年の142億8,000万米ドルから2026年には151億7,000万米ドルへと成長し、2026年〜2031年のCAGR 6.24%で2031年には205億3,000万米ドルに達すると予測されています。堅調な酪農生産量、急速な低温サプライチェーンの展開、およびエタノール燃料容器に対する政策主導の需要が安定した数量増加を下支えしています。ブランドオーナーはリサイクル含有率の閾値を満たす包装へのシフトを進める一方、コンバーターは単位コスト管理のために高度な押出・射出ラインへの投資を行っています。ポリプロピレン価格変動による利益率の圧迫が、回収インフラが整備されている地域においてrPETへの樹脂代替を加速しています。戦略的買収は、財務スポンサーがインドの硬質プラスチック包装市場内のスケールと専門的な能力を狙う中、統合の進展を示しています。

主要レポートのポイント

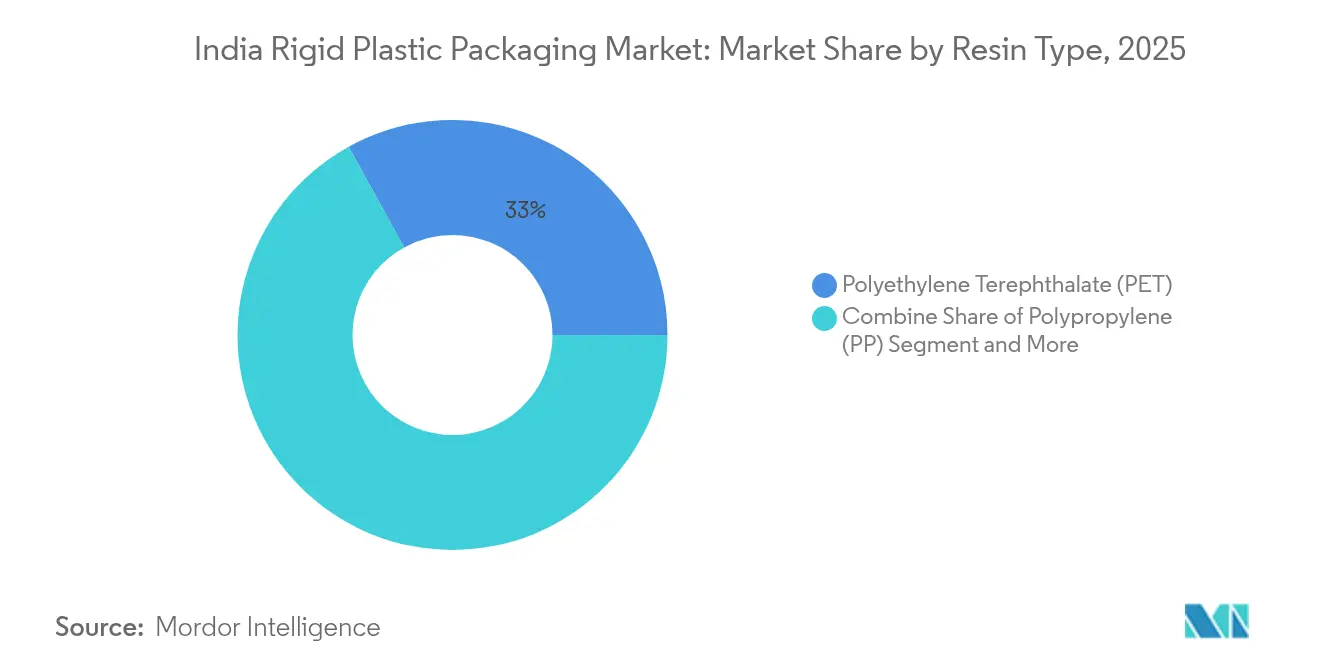

- 樹脂タイプ別では、ポリエチレンテレフタレートが2025年のインドの硬質プラスチック包装市場シェアで33.02%をリードし、一方ポリプロピレンは2031年にかけて最速の7.42% CAGRを記録すると予測されています。

- 製品タイプ別では、ボトル・ジャーが2025年に売上シェア35.31%を占め、トレー・容器は2026年〜2031年にかけてCAGR 6.71%で拡大すると見込まれています。

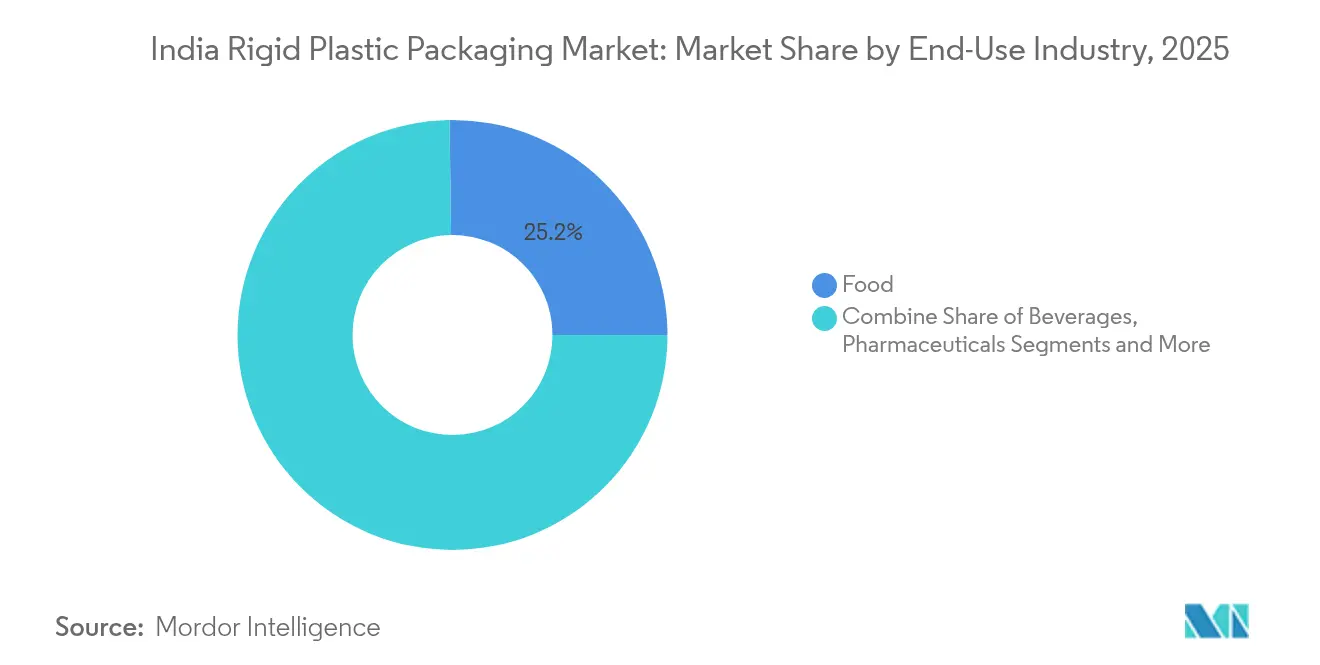

- 最終用途産業別では、食品セグメントが2025年のインドの硬質プラスチック包装市場規模の25.22%のシェアを維持し、医薬品は最速のCAGR 8.12%で成長すると予測されています。

- 製造プロセス別では、押出成形が2025年に68.34%のシェアで首位となり、射出成形は2031年にかけて最高のCAGR 5.65%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの硬質プラスチック包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア2都市および準都市インドにおける包装済み酪農品の爆発的成長 | +1.2% | ティア2都市・準都市地域(ウッタル・プラデーシュ州、ラジャスタン州、マディヤ・プラデーシュ州に重点) | 中期(2〜4年) |

| エタノール混合燃料に向けた政府の推進によるHDPEジェリーカン需要の増加 | +0.8% | 全国規模、燃料流通ネットワークに集中 | 短期(2年以内) |

| 主要FMCG(日用消費財)ブランドによるPCR含有率義務の採用拡大がrPETボトルの普及を加速 | +1.5% | 全国規模、大都市圏での早期採用が先行 | 中期(2〜4年) |

| 組織的フードサービスチェーンの急増によるクラムシェルおよびトレー数量の拡大 | +0.9% | 都市部中心、ティア2都市へも拡大 | 短期(2年以内) |

| 低温サプライチェーンの拡張が飲料および医薬品バイアル向けPETプリフォーム需要を促進 | +1.1% | 全国規模、産業回廊に集中したインフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア2都市および準都市インドにおける包装済み酪農品の爆発的成長

液体ミルクの消費量は2025年に9,100万トンに達する見込みで、2024年比2.2%増となり、インドの硬質プラスチック包装市場における継続的なボトルおよびジャー需要に転換されています。包装鮮乳だけで、準都市部の消費者がバラ売りからブランド供給へとシフトする中、2026年までに200億米ドルの機会を追求しています。動物畜産インフラ基金(INR 1兆5,000億ルピー)は、棚持ち改善のために多層HDPEボトルを指定する加工ユニットに資金を供給しています。2025年に2,000万米ドルの新規資本を調達したCountry Delightなどのダイレクト・トゥ・コンシューマーブランドは、36時間以内の配送を保証するために改ざん防止PETデザインを採用しています。これらの力が合わさって、インドの硬質プラスチック包装市場で事業を展開するコンバーターに長期的な数量の可視性をもたらしています。

エタノール混合燃料に向けた政府の推進によるHDPEジェリーカン需要の増加

インドは2024年に平均11.5%のエタノール混合率を達成し、2025年までに20%を目指しており、化学的耐性に優れたHDPE貯蔵ドラムへの下流需要を誘発しています。[1]石油・天然ガス省、「インドのエタノール推進:エネルギー安全保障への道」、pib.gov.in 生産能力は2024年に63億5,000万リットルに達し、改定プラダン・マントリ・ジェアイ・ヴァン・ヨジャナ(Pradhan Mantri JI-VAN Yojana)のもとで引き続き増加しています。[2]米国農務省、「バイオ燃料年次報告:インド」、apps.fas.usda.gov サトウキビベルトから離れた場所に新たな蒸留所が開設されるにつれ、分散型ジェリーカン需要が続き、インドの硬質プラスチック包装市場内における地理的な広がりが拡大しています。エタノール腐食に耐えるプレミアムグレードのHDPEは高いマージンをもたらし、複合加工の専門知識を持つプロセッサーに恩恵をもたらしています。

主要FMCG(日用消費財)ブランドによるPCR含有率義務の採用拡大がrPETボトルの普及を加速

2025年4月に施行される最低30%のリサイクル含有率規制が、飲料および日用品ブランドをボトル・ツー・ボトルの循環へと向かわせています。食品グレードのrPETユニット18件のうち食品安全基準局(FSSAI)のライセンスを取得しているのは5件のみで、供給が制約され、ボトリングコストが30%上昇しています。Ganesha EcopetおよびIndorama Venturesの合弁会社による能力増強により、2026年までに14万2,000トンが追加され、格差が縮まっています。インフラが拡大するにつれ、インドの硬質プラスチック包装市場においてrPETはコンプライアンスコストではなくブランディングツールとなっています。

低温サプライチェーンの拡張が飲料および医薬品バイアル向けPETプリフォーム需要を促進

PMガティ・シャクティ(PM Gati Shakti)計画のもと、低温サプライチェーン投資は2032年までに5兆ルピーに達することが目標とされています。温度管理物流の改善により、厳密な酸素・水分バリアを必要とする酪農、ジュース、注射剤向けのPETプリフォームに有利な環境が整っています。輸出向けにバイアルグレードを認証できるコンバーターがインドの硬質プラスチック包装市場でシェアを獲得しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フタル酸エステル類のレベルを制限するインド標準局(BIS)の規格草案がコンプライアンスコストを引き上げ | -0.7% | 全国規模、食品接触用途への影響が大きい | 短期(2年以内) |

| 州レベルの一回限り使用プラスチック禁止により数量が紙カートンへシフト | -0.9% | 州ごとに異なる施行水準 | 中期(2〜4年) |

| プロピレン価格の変動がSMEコンバーターのポリプロピレンマージンを圧迫 | -0.6% | 全国規模、コスト敏感セグメントへの影響が大きい | 短期(2年以内) |

| eコマースによる柔軟なメーラー選好が小口荷物の硬質容器使用を減少 | -0.4% | eコマース普及率の高い都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フタル酸エステル類のレベルを制限するインド標準局(BIS)の規格草案がコンプライアンスコストを引き上げ

2024年1月に施行されたLDPE、LLDPEおよびHDPEに関する改定インド標準局(BIS)規格は、中小規模のコンバーターが資金調達に苦労する認証のハードルを課しています。並行する食品安全基準局(Food Safety Authority)の規則はリサイクルPETに対するマイグレーション試験を要求し、実験室の間接費を増加させています。この費用負担により、公認ラボを運営しスケールでコンプライアンスを償却できるインドの硬質プラスチック包装市場内の大手プレーヤーへと交渉力が傾いています。

州レベルの一回限り使用プラスチック禁止により数量が紙カートンへシフト

19カテゴリーの一回限り使用プラスチックが2022年7月に全国規模で禁止されたものの、施行状況は州によって大きく異なります。一部の管轄区域ではトレーやカトラリーにも規制を拡大し、小売業者がコーティング板紙へと移行するよう誘導しています。中央公害管理委員会(Central Pollution Control Board)の監視によれば、コンプライアンス状況はまばらで、サプライヤーに不確実性をもたらしています。一貫性のない規制はインドの硬質プラスチック包装市場全体の在庫計画を複雑にし、影響を受けるSKUに対する長期的な設備投資を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETのリーダーシップとポリプロピレンの急速な台頭

当セグメントはインドの硬質プラスチック包装市場規模の中で最大の割合を生み出し、PETは飲料および医薬品需要の強さにより2025年に33.02%のシェアを確保しました。ポリプロピレンは規模が小さいものの、電子レンジ対応食品タブおよび自動車部品に支えられ、2031年にかけて7.42% CAGRを記録すると予測されています。リサイクル含有率の向上に向けた規制の推進はrPET投資に有利に働く一方、ポリプロピレンの価格変動(2025年初頭のCFR価格はトン当たり970〜990米ドル)はSMEのキャッシュフローを圧迫しています。2026年までに稼働予定の7万5,000トンのバイオプラスチックPLA生産能力は新たな競争をもたらしますが、コスト均衡にはまだ数年かかる見通しです。

継続的な酪農ボトリングおよび医薬品バイアルの採用がPET数量を支え、循環経済の普及がリサイクルグレードのブランド受容性を高めています。ポリプロピレンの耐熱特性はホットフィル用途での成長を確保する一方、樹脂価格の不確実性によりコンバーターは調達のヘッジを進めています。総じて、樹脂選択のトレンドがインドの硬質プラスチック包装市場全体のマージンを再調整することになります。

注記: 全セグメントの個別シェアはレポート購入時にご利用いただけます

製品タイプ別:ボトル・ジャーが主導、トレーが加速

ボトル・ジャーは、牛乳・水・OTC医薬品への普遍的な使用により、2025年のインドの硬質プラスチック包装市場シェアの35.31%を占めました。米、スナック、調理済み食品のポートフォリオは、多湿条件下で棚持ちを延長するバリアトレーに依存しています。中容量バルクコンテナは化学品において安定したニッチを維持し、エタノールプログラムによる20リットルドラムの調達増加により拡大しています。製品イノベーションは、1単位当たりの樹脂使用量を削減する軽量ネックフィニッシュを中心としており、インドの硬質プラスチック包装市場における収益性維持の重要なレバーとなっています。

最終用途産業別:食品は安定、医薬品は最速成長

食品用途は2025年のインドの硬質プラスチック包装市場規模の25.22%を占め、酪農品・食用油・スナックが支えとなっています。医薬品需要はCAGR 8.12%で拡大しており、ジェネリック医薬品とワクチンの世界最大の供給国としてのインドの役割から恩恵を受けています。

規制により輸出バイアルへの子供用防止クロージャーと追跡可能性機能が義務付けられており、コンバーターはビジョン検査とクリーンルーム成形への投資を余儀なくされています。化粧品・パーソナルケアセグメントは所得成長の恩恵を受けていますが、比較的規模は小さいままです。全体として、最終用途の多様化がインドの硬質プラスチック包装市場の景気循環的な変動を緩和しています。

注記: 全セグメントの個別シェアはレポート購入時にご利用いただけます

製造プロセス別:押出成形のスケール、射出成形の精度

押出成形は2025年に売上の68.34%を占め、水および牛乳ボトルのコスト効率の高い生産を支えています。射出成形はCAGR 5.65%が見込まれており、寸法精度が重要なクロージャー、医薬品コンポーネント、精巧なパーソナルケアジャーの生産に活用されています。

自動化が両ラインを推進していますが、射出成形プロジェクトはサイクルタイム短縮のためにマルチキャビティ・ホットランナーツールに注力しています。ブロー成形はエタノール混合プログラムで需要されるHDPEジェリーカンでの関連性を維持しています。熱成形はポリプロピレンの剛性対重量比の優位性に支えられ、ベーカリークラムシェルで拡大しています。総じて、進化するプロセスミックスがインドの硬質プラスチック包装市場全体の生産性向上を支えています。

地域分析

グジャラートとマハラシュトラ州においてFMCG(日用消費財)および石油化学クラスターが共存することで、西インドは国内プラスチック需要の46.72%を主導しています。北部の州はデリー首都圏(Delhi-NCR)周辺に自動車・包装ハブを展開し、南部のタミル・ナードゥ州は加工食品輸出のための港湾アクセスを活用しています。政府が認可したプラスチックパーク(現在10か所)は、コンバージョンコストを削減し、産業が2025年までに250億米ドルに倍増を目指す輸出を支援する共用設備を提供しています。

統一物流インターフェースプラットフォーム(Unified Logistics Interface Platform)のもとで内陸物流が改善され、ティア2都市向け硬質包装の輸送中損傷が軽減されています。酪農集積地から消費地を結ぶ低温サプライチェーン回廊により、インドの硬質プラスチック包装市場における対応可能需要がさらに拡大しています。経済特区周辺の輸出指向型ユニットは、インドのインド標準局(BIS)およびISO認証を評価する西側バイヤーから医薬品・食品の受注を獲得しています。

総じて、地域性が樹脂選択、包装フォーマット、コンプライアンス投資を形成し、インドの硬質プラスチック包装市場における競争力の重要な決定要因として立地戦略を位置付けています。

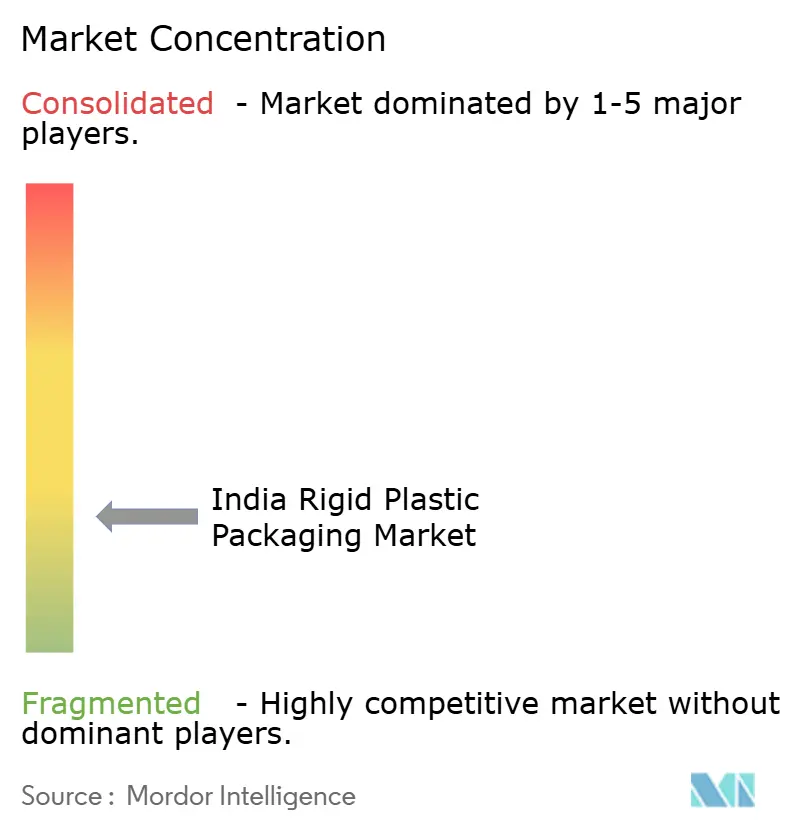

競争環境

市場は依然として断片化しています。PAGによるManjushree Technopackへの10億米ドルの買収およびPravesha Industriesへの2億米ドルの追加取引は、スケールと医薬品エクスポージャーを提供しています。UFlexはエジプトでの後方統合に2億米ドルを配分し、インド工場向けの樹脂調達を保護しています。

Amcorのリフトオフ(Lift-Off)プログラムは、リサイクル性とAIベースのデザインの課題解決に取り組むスタートアップ企業へ年間300万米ドルを拠出し、持続可能なイノベーションの加速を目指しています。Ganesha EcopetとSoremaの提携により、ボトル・ツー・ボトルのリサイクルが年間4万2,000トンに拡大し、2025年の規制に先駆けた供給不足に対応しています。

Mold-Tekは医薬品タブに特化した3つの工場を稼働させ、改ざん防止IMLペール缶で6,000億ルピーの機会を狙っています。樹脂価格の変動とインド標準局(BIS)規格の厳格化が中小規模プレーヤーを圧迫し、インドの硬質プラスチック包装市場内のM&Aおよびジョイントベンチャー活動を加速させています。

インドの硬質プラスチック包装産業リーダー

Essel Propack (EPL Ltd)

Manjushree Technopack Ltd

Mold-Tek Packaging Ltd

Pyramid Technoplast Pvt Ltd

Chemco Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Deluxe Recyclingがグジャラートにインド最大の多層プラスチック(MLP)リサイクル施設を開設し、処理能力を年間2万7,400トンに倍増させ、回収プラスチックから製造された自動車向け硬質部品を供給しています。

- 2025年4月:Loop IndustriesとEster Industriesは、グジャラートのインフィニット・ループ・インディア(Infinite Loop India)工場が2025年第2四半期に着工することを確認し、2027年から100%リサイクルPET樹脂およびポリエステル繊維の供給を目指しています。

- 2025年2月:Ganesha Ecopetが追加のStarlingerラインを2基稼働させ、ボトル・ツー・ボトルのrPET能力を年間4万2,000トンに引き上げ、2026年までにインドの使用済みPETボトル流通量の25%を獲得することを目標としています。

- 2025年1月:PAGが包装企業Pravesha Industriesを企業価値1,700億ルピー(2億米ドル)で買収し、医薬品グレードの硬質容器ポートフォリオを拡充しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドの硬質プラスチック包装市場を、PET、PE、PP、PVC、PS/EPS、新興のバイオ樹脂から製造され、取り扱いや保管中に形状を保持する、一次、再利用、リターナブルのすべての製品、ボトル、ジャー、トレイ、ドラム、IBC、キャップ、クロージャーと定義している。モルドールインテリジェンスによると、数量はメートル・トン単位で追跡され、コンバーター・レベルで観測された加重平均販売価格を用いて収益に換算される。

適用除外:適用除外:使い捨てフレキシブルパウチ、多層ラミネート、紙製または金属製のリジッドパック、再生板を使用した熱成形インサートは、本評価の対象外である。

セグメンテーションの概要

- 樹脂タイプ別

- ポリエチレン(PE)

- 低密度ポリエチレン(LDPE)

- 線状低密度ポリエチレン(LLDPE)

- 高密度ポリエチレン(HDPE)

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリスチレン(PS)および発泡ポリスチレン(EPS)

- ポリ塩化ビニル(PVC)

- その他の樹脂タイプ

- ポリエチレン(PE)

- 製品タイプ別

- ボトル・ジャー

- トレー・容器

- 中容量バルクコンテナ(IBC)

- ドラム・ジェリーカン

- その他の製品タイプ

- 最終用途産業別

- 食品

- スナック・菓子類

- 生鮮農産物

- 酪農製品

- 乾燥食品・シリアル

- ペットフード

- その他の食品

- 飲料

- ボトル入り飲料水

- ジュース・ネクター

- 酪農系飲料

- 炭酸ソフトドリンク

- その他の飲料

- フードサービス

- 医薬品

- 化粧品・パーソナルケア

- 産業用途

- その他の最終用途産業

- 食品

- 製造プロセス別

- ブロー成形

- 射出成形

- 押出成形

- 熱成形

詳細な調査方法とデータの検証

一次調査

アナリストは、インド西部、北部、南部の樹脂サプライヤー、ブロー成形業者、乳製品ブランド、医薬品充填業者、大手電子商取引荷送人に話を聞いた。インタビューでは、ランレート稼働率、平均コンテナ重量、ポストコンシューマー樹脂の取り込み、短期的な需要シグナルを検証し、公開データに残されたギャップを埋め、主要な仮定を固定した。

デスクリサーチ

まず、化学・石油化学省、商業情報統計総局、食品加工産業省のオープンデータセットから始め、国内の樹脂供給と包装食品の生産高を明らかにした。All-India Plastics Manufacturers Association(全インドプラスチック工業会)、Indian Institute of Packaging(インド包装協会)、Plastindia Foundation(プラスティンディア財団)の業界団体概要では、コンバーターの生産能力マップとリサイクル率の最新情報が掲載されている。企業の10-K、投資家向け資料、評判の高いプレスは、新しいブロー成形ラインとM&Aの動きを追跡した。D&B HooversとDow Jones Factivaは、民間のコンバーターの収益規模を把握するのに役立った。このリストは例示であり、その他にも多くの情報源からベースラインのチェックや文脈の構築を行った。

マーケット・サイジングと予測

トップダウン方式では、ポリマー生産量と純輸入量からスタートし、完成パックの輸出量を差し引き、コンバージョンの歩留まりを適用してコンテナトン数を算出し、これにセグメント別のASPを乗じる。結果は、コンバーターの売上とチャネルチェックのボトムアップサンプルに対してストレステストされる。FMCG生産指数、一人当たり牛乳消費量、組織小売床面積、PETスクラップ回収率、樹脂価格スプレッド、生産能力増強などの変数から多変量回帰を行い、2030年までの需要を予測します。シナリオ分析では、EPRの遵守ペースを調整します。

データ検証と更新サイクル

モルドールのアナリストは、モデル出力を出荷記録と定期的なコンバーター監査と照合する。設定された閾値を超える差異がある場合は、サインオフの前にソースに再連絡する。報告書は1年ごとに更新され、関税の変更、主要な生産能力の閉鎖、政策の転換によって見通しが大きく変わるたびに、中間更新が行われます。

なぜインドの硬質プラスチック包装は信頼性が高いのか?

公表されている推計値がしばしば乖離するのは、企業が異なる財政カレンダーや樹脂バスケットを採用したり、一様な物価上昇率を想定しているためである。

現場のコンバーターの現実とスコープを一致させ、12ヶ月ごとにインプットを更新することで、モルドールはバイヤーが長期にわたって追跡できる意思決定可能な数字を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 142億8,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 117億6000万米ドル(2025年) | グローバル・コンサルタンシーA | ドラム缶とIBCを除く、コンバーター販売調査のみに依拠 |

| 105億7,000万米ドル(2024年) | 研究出版社B | PETとHDPEのみをカウントし、SKU全体で単一の高ASPを適用する。 |

| 128億9,000万米ドル(2025年度) | 地域ファームC | 年度ベースとジェネリック・プラスチックの価格指数を使用、一次チェックは限定的 |

この比較から、範囲の広さ、価格の階層化、更新頻度が、ばらつきの主な要因であることがわかる。モルドールインテリジェンスは、検証された樹脂フローとライブの市場インタビューを統合することで、信頼できる数字を求めるプランナーに、最もバランスの取れた透明性の高いベースラインを提供します。

レポートで回答する主な質問

インドの硬質プラスチック包装市場の現在の市場規模は?

市場は2026年に157億米ドル規模で、2031年までに205億3,000万米ドルに達すると予測されています。

インドの硬質プラスチック包装市場で最大のシェアを持つ樹脂は何ですか?

ポリエチレンテレフタレートが2025年に33.02%のシェアでリードしています。

HDPEジェリーカンの需要が高まっているのはなぜですか?

2025年までに20%のエタノール混合燃料を達成する政府目標を受け、燃料サプライチェーン全体で化学的耐性に優れたHDPE容器が必要とされています。

リサイクル含有率の義務化は包装サプライヤーにどのような影響を与えますか?

2025年4月から施行されるrPET30%要件が、ボトル・ツー・ボトルリサイクルへの投資を促進し、確保されたリサイクル樹脂供給を持たないブランドにとってコスト増加をもたらしています。

最も成長が速い最終用途セクターはどこですか?

インドのジェネリック医薬品とワクチン生産の拡大を背景に、医薬品用途が最高のCAGR 8.12%を示しています。

業界が直面する主な阻害要因は何ですか?

州レベルの一回限り使用プラスチック禁止と新しいインド標準局(BIS)規格がコンプライアンス費用を引き上げ、一部の数量を代替素材へと移行させています。

最終更新日: