インドエンジニアリングプラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

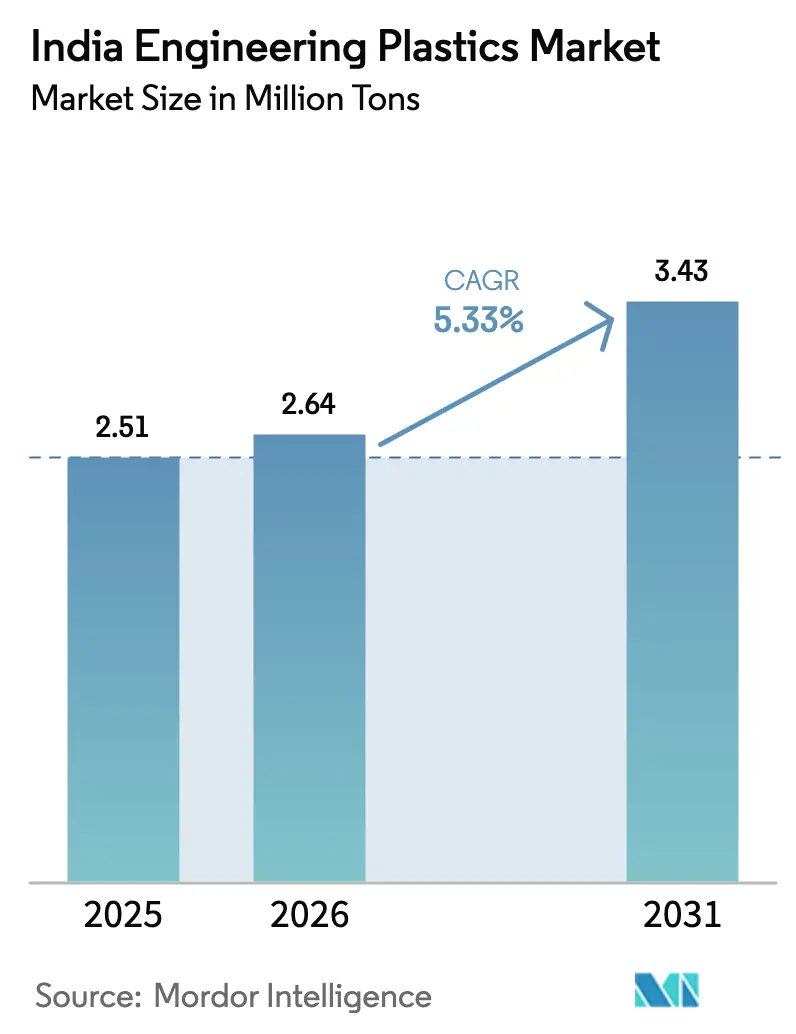

| 基準年の市場規模 (2025) | 2.51 百万トン |

| 市場取引高 (2026) | 2.64 百万トン |

| 市場取引高 (2031) | 3.43 百万トン |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドエンジニアリングプラスチック市場分析

インドエンジニアリングプラスチック市場規模は、2025年の251万トンから2026年には264万トンに成長し、2026年~2031年の5.33%のCAGRで2031年までに343万トンに達すると予測されています。飲料、食品、電子商取引セクター全体で硬質および軟質包装への需要は引き続き堅調です。しかし、電気・電子・モビリティ分野ではプレミアム部品への顕著な転換が見られます。生産連動型インセンティブ(PLI)支出などの政府施策、拡大する電気自動車(EV)生産基盤、厳格なリサイクル含有量義務化が、樹脂採用サイクルを大幅に加速させています。かつてほぼ10年を要していたものが、現在では約5年に短縮されています。この急速な移行は、難燃性ポリアミド、ポリカーボネート-ABSブレンド、フッ素ポリマーのグレード拡大によって際立っています。2026年から2031年にかけて、国内の生産能力拡張はPET、ABS、標準ポリアミド6に集中しています。しかし、インドは特殊ポリマーのかなりの部分を輸入に依存し続けています。この依存により、コンバーターは外国為替変動や潜在的な輸送遅延に対して脆弱な状態に置かれています。

主要レポートのポイント

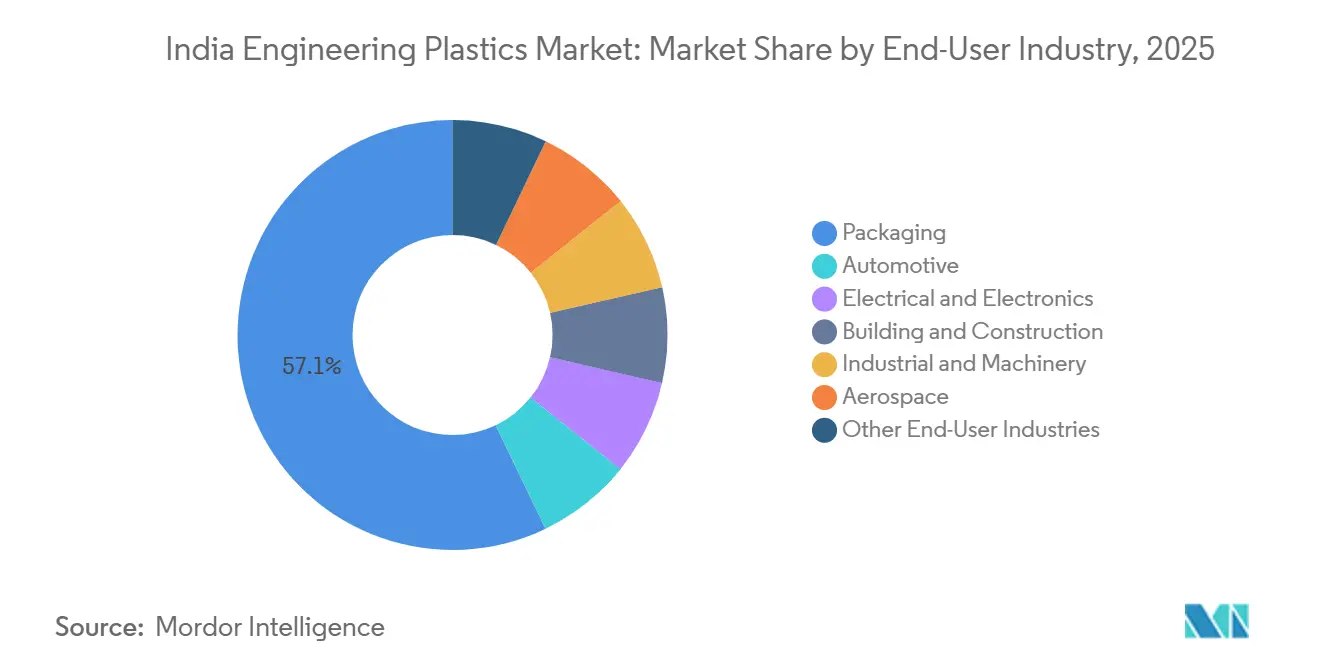

- 最終用途産業別では、包装セクターが2025年のインドエンジニアリングプラスチック市場シェアの57.12%をリードし、電気・電子セクターは2026年~2031年に最も速い8.55%のCAGR成長を記録すると予測されています。

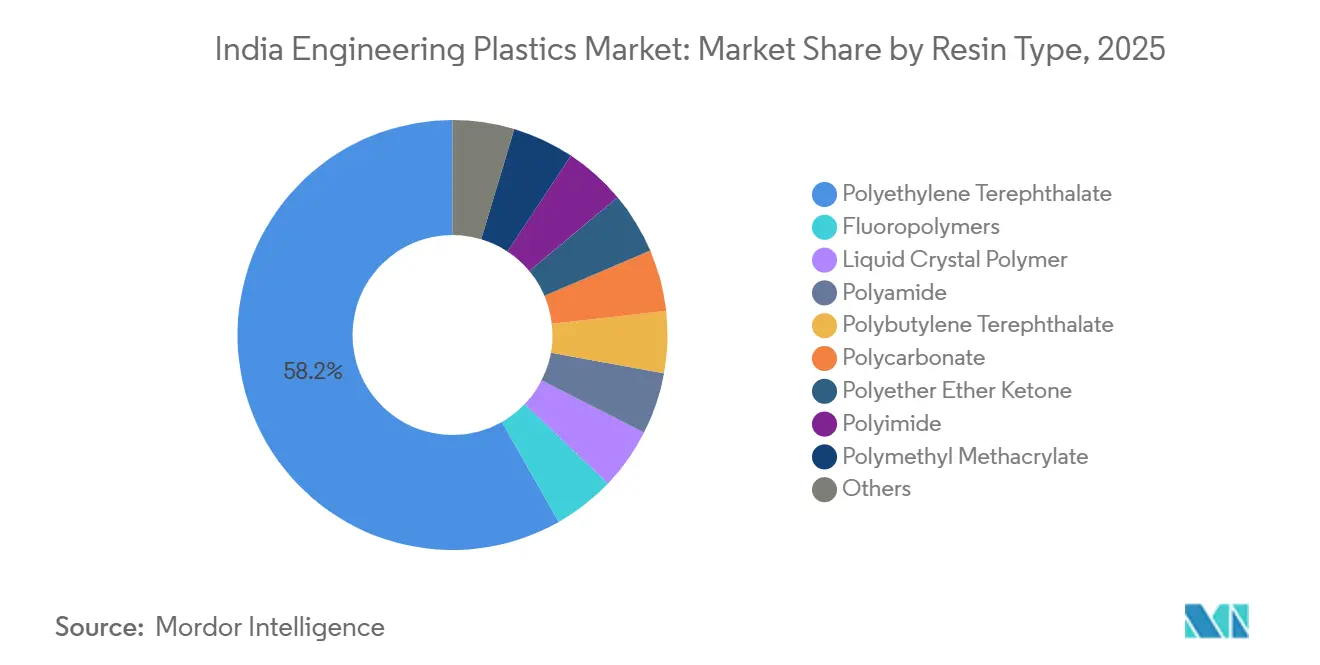

- 樹脂タイプ別では、ポリエチレンテレフタレート(PET)が2025年のインドエンジニアリングプラスチック市場規模の58.22%のシェアを占め、フッ素ポリマーは2026年から2031年にかけて9.12%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドエンジニアリングプラスチック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車軽量化と電気自動車普及の 急拡大 | +1.8% | 全国規模、タミル・ナードゥ州(チェンナイ回廊)、 マハーラーシュトラ州(プネー・アウランガーバードベルト)、グジャラート州(サナンド・ハロールクラスター)に集中 | 中期(2~4年) |

| 特殊ポリマー向け政府PLIインセンティブ | +1.2% | 全国規模、グジャラート州(ダヘジ、バドーダラー)、 カルナータカ州(ベンガルール電子機器ハブ)、タミル・ナードゥ州(チェンナイ・スリペルンブドゥール)での早期成果 | 短期(2年以内) |

| 電子機器製造の急増 | +1.5% | 全国規模、ウッタル・プラデーシュ州(ノイダ・グレーター ノイダ)、テランガーナ州(ハイデラバード)、マハーラーシュトラ州(プネー)への波及 | 中期(2~4年) |

| 飲料ボトル向け食品グレードrPET義務化 | +0.6% | 全国規模、マハーラーシュトラ州、 カルナータカ州、デリーNCR(主要飲料消費センター)でのコンプライアンス圧力が最も高い | 短期(2年以内) |

| 技術繊維・繊維輸出の急速な成長 | +0.4% | 全国規模、グジャラート州(スーラト、 ヴァーピー)、タミル・ナードゥ州(コインバトール、ティルプール)、マハーラーシュトラ州(ムンバイ・ターネー)の輸出志向クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化と電気自動車普及の急拡大

2024年から2033年にかけて、インドのEV販売は急増すると予測されており、車両向けポリマー需要を押し上げています。OEMはガラス繊維強化ポリアミド66、ポリフタルアミド、難燃性ポリカーボネート-ABSなどの素材を選択し、従来の金属筐体を置き換えています。この転換は車両重量を削減するだけでなく、EVの走行距離を向上させ、バッテリーエンクロージャー、パワーエレクトロニクスモジュール、熱管理マニホールドにとって重要な選択肢となっています。タタ・モーターズとマヒンドラは、新しいEVプラットフォームにエンジニアリングプラスチックのより高い含有量を指定することでこの動きを牽引しており、同等の内燃機関モデルで使用される含有量の2倍を使用しています。PA 66の国内生産は生産能力の制約に直面していますが、バリューチェーンのプレーヤーはカプロラクタムやアジピン酸などの中間体を輸入に頼っています。この輸入依存は、Bhansali Engineering Polymersが2028年に完了予定の拡張を計画しているにもかかわらず、潜在的なコスト削減を抑制しています。2027年以降、エネルギー効率局は企業平均燃費(CAFE)基準を強化します。この政策は、ドアモジュール、インストルメントクラスター、シート構造などの部品における金属からプラスチックへの転換をさらに加速させると予想されています[1]エネルギー効率局、「CAFE基準2027年草案」、beeindia.gov.in。

特殊ポリマー向け政府PLIインセンティブ

2025年12月までに、PLIスキームの下での支出は重要なレベルに達し、電子機器、バッテリー、特殊化学品に特化した回廊での複数のグリーンフィールドプロジェクトの設立につながりました。Foxconn、Samsung、タタ・エレクトロニクスなどの主要プレーヤーは、ポリカーボネート筐体、液晶ポリマーコネクター、PVDFバインダーを含む部品を国内市場から調達することを約束しています。これは、以前の輸入依存からの大きな転換を示しています。多額の資金を伴う先進化学セル(ACC)PLIは、カソードバインダーやセパレーターコーティングなどの用途向けにPVDFとPTFEへの相当な年間需要を生み出しました。グジャラート州のダヘジ・バドーダラーベルトとカルナータカ州のベンガルールクラスターが最も勢いを経験しました。これらの地域では、土地補助金と有利な電力料金により、樹脂メーカーは運営コストを削減することができました。特に、携帯電話の輸入量は2020年度から2021年度以降大幅に減少しており、現地化の取り組みが単一の投資サイクル内で貿易収支を再形成する可能性を強調しています。

電子機器製造の急増

過去5年間で、PLIイニシアチブに支援された電子機器プロジェクトは、ABS、ポリカーボネート、LCPなどのUL 94 V-0準拠材料への需要を大幅に押し上げました。タミル・ナードゥ州とカルナータカ州では、アップルを支援するベンダーエコシステムが難燃性プラスチックの年間消費量を2023年の僅少量から現在の相当量へと劇的に増加させました。以前はポリマー要件が最小限であったPCB生産は、現在、鉛フリーはんだリフロープロファイルに耐えるためにポリイミドフィルム、エポキシラミネート、高ガラス転移温度PBTコネクターに依存しています。Dixon TechnologiesとAmber Enterprisesは、射出成形家電エンクロージャーへの後方統合により、リードタイムを短縮するだけでなく、ABSの国内消費を拡大しています。最初のPLIプロジェクトは直接雇用を生み出し、ポリメチルメタクリレートライトガイド、ポリオキシメチレンギア、SANレンズへの需要を高め、北米のエンジニアリングプラスチック市場の下流への影響を広げています。

飲料ボトル向け食品グレードrPET義務化

2025年4月、インド食品安全基準局はPET飲料ボトルへのリサイクル含有量の組み込みを義務付けました。しかし、2025年半ばまでに、認定食品接触グレードrPETの供給は年間需要を満たすには不十分でした。このギャップにより、rPET樹脂のプレミアムがバージングレードを上回り、小規模ボトラーに財務的な圧力をかけました。この状況に対応して、Reliance IndustriesはダヘジのNew施設にボトルtoボトルrPETラインを設置しました。しかし、認証上の課題が残り、適時の移行試験に必要なガスクロマトグラフィー質量分析能力を持つ国内ラボは10か所未満でした。Polyplex CorporationとIVL Dhunseriが複数の溶融サイクル後の固有粘度を回復するための化学的リサイクルループを検討する一方で、完全な商業化は2026年~2031年の予測期間より早くはないと予測しました。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動性(パラキシレン、ベンゼン、フッ化水素) | -0.9% | 全国規模、グジャラート州とマハーラーシュトラ州(主要石油化学ハブ)への深刻な影響、 すべての消費州への波及効果 | 短期(2年以内) |

| EPRおよびリサイクル含有量規則によるコンプライアンスコスト | -0.5% | 全国規模、マハーラーシュトラ州、 カルナータカ州、デリーNCR、タミル・ナードゥ州(厳格な監視を伴う主要都市センター)での執行圧力が最も高い | 中期(2~4年) |

| 認定リサイクルインフラへの投資不足 | -0.4% | 全国規模、ウッタル・プラデーシュ州、マディヤ・プラデーシュ州、ラジャスタン州、ビハール州の 第2層・第3層都市でインフラギャップが最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動性(パラキシレン、ベンゼン、フッ化水素)

パラキシレン価格は大幅な変動を示しており、ベンゼン価格も短期間で顕著な変動を経験しています。これらの価格変動はポリエステルおよびポリアミドメーカーのマージンを圧縮しています。スプレッドを守るために、Reliance IndustriesとGujarat State Fertilizers & Chemicalsは四半期ごとから月次の価格調整に移行しました。しかし、この転換は運転資本を圧迫し、下流業務に悪影響を与えています。一方、PTFEおよびPVDF生産の重要な原料であるフッ化水素酸は、中国で実施された新たな環境規制により供給が逼迫しています。その結果、Gujarat Fluorochemicalsは以前の平均を上回るプレミアムで複数年の供給契約を締結しました[2]Gujarat Fluorochemicals Limited、「長期フッ化水素供給契約」、gfl.co.in。さらに、通常ヘッジを行わない小規模コンパウンダーは、新しい押出ラインを数か月延期しました。この延期は、5GアンテナやEVバッテリーシールを含む新興用途向けの樹脂グレードの商業化を妨げています。

EPRおよびリサイクル含有量規則によるコンプライアンスコスト

2025年までに、包装消費財ブランドは拡大生産者責任(EPR)賦課金により回収コストと機械的リサイクル費用の増加を経験し、EBITマージンが低下しました。中央汚染管理委員会のデジタルポータルは、企業に四半期ごとのトン数データのアップロードを要求しました。しかし、スポット検査では40%を超える非コンプライアンス率が明らかになり、企業は潜在的なペナルティ割増料金にさらされました。各施設でのNABL認定取得は費用のかかる取り組みであり、2025年半ばまでほとんどのリサイクル業者にとって重大な課題であり続けました。認定リサイクル業者の不足は供給逼迫とrPET価格の上昇につながりました。自動車メーカーと電子機器組立業者はバージン樹脂にプレミアムを支払う一方で、PETベースのEPRクレジットに依存していました。この規制上の操作は、特にポリカーボネートとポリアミドのリサイクル技術がPETに遅れをとっている中で、素材選択と真の持続可能性目標との乖離を浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:包装が主導、電子機器が加速

2025年、包装はインドのエンジニアリングプラスチック市場をリードし、57.12%という圧倒的なシェアを確保しました。この上昇は、急速な都市化、フードデリバリーサービス、組織化された小売のニーズに巧みに対応する活発な国内包装セクターによって促進されました。清涼飲料水、水、乳製品セクターの企業がrPET義務化に備えるにつれて、PETボトルの生産は一貫して増加しました。現在、総包装トン数の重要なセグメントを占める軟質多層フィルムは、スナック食品の賞味期限を延ばすためにEVOHとポリアミドバリアで強化されています。電子機器製造は2025年の数量では小さなシェアを占めていましたが、2026年~2031年の予測期間を通じて8.55%のCAGRで拡大する見込みです。この予測される成長は、スマートフォン、白物家電、ウェアラブルの国内組立を強化するPLIインセンティブによって推進されています。PCBまたはプリントアンテナの追加はそれぞれ、高温LCPとPBTへの需要を著しく高めます。自動車セクターは電気自動車(EV)向けのポリマー使用量を増やしており、バッテリーパック、電気コネクター、外装グレージングなどの部品に光学グレードポリカーボネートを採用し、従来の素材から離れています。建設セクターは、CPVCパイプ、PMMAグレージング、ポリカーボネート屋根材を活用し、スマートシティミッションやPMアワスヨジャナ住宅プロジェクトなどのイニシアチブに後押しされた主要消費者です。

電子商取引のトレンドが進化するにつれて、包装においてより軽量でリサイクル可能なフォーマットへの顕著な転換が見られます。この進化は、モノマテリアルグリコール変性PETとポリオレフィンベースのバリアフィルムのニッチを浮き彫りにしています。ブランドオーナーの改ざん防止ボトルとレーザー刻印クロージャーへの要求が、特殊ポリアセタールと熱可塑性エラストマーへの需要を急増させています。アップルやSamsungなどの主要プレーヤーと密接に結びついた電子機器セクターは、輸入難燃性ABSへの国内依存の顕著な減少を見せています。自動車産業の軽量部品への推進は、ガラス繊維強化PA 66とポリフタルアミドエンジンカバーへの需要急増につながっています。さらに、耐衝撃性改良ポリカーボネートは二輪車バッテリーケーシングの定番になりつつあります。特に地方水道プロジェクトにおける建設ブームにより、CPVCおよびUPVCパイプへの需要が顕著に増加しています。軸受からコンベヤシステムまでの産業機械は、耐摩耗性を高めるために低摩擦POMとアラミド強化PA 6をますます採用していますが、高度なグレードの輸入への依存は依然として大きいです。

樹脂タイプ別:PETがリード、フッ素ポリマーが急増

2025年、Reliance Industriesの堅調な生産能力と、ボトル、ポリエステル繊維、二軸延伸フィルムへの急増する需要が相まって、ポリエチレンテレフタレート(PET)は58.22%という圧倒的な市場シェアを獲得しました。2031年までに、上流の拡張と成長するリサイクルループに支えられ、PETを先頭とするインドエンジニアリングプラスチック市場は2026年~2031年の予測期間中に成長する見込みです。フッ素ポリマーは現在ニッチセグメントを占めていますが、急速な軌道にあり、2026年~2031年を通じて9.12%のCAGR成長が予測されています。この勢いは主に、半導体ファブが誘電体およびシーリング用途にPTFE、FEP、PVDFをますます採用していることによって推進されています。トン数の重要な部分を占めるポリアミドグレードは、アンダーフード部品、技術繊維、産業用ギアに不可欠です。しかし、PA 66の既存の生産能力ギャップにより、このセクターは輸入に大きく依存しており、Bhansali Engineering Polymersの新ラインが稼働すれば状況は改善されると予想されています。ポリカーボネートは中程度の市場シェアを保持していますが、国内の重合能力がパイロットスケールに限定されているため、断続的な不足に悩まされています。その結果、業界は主に国際サプライヤーに依存しており、輸送時間が長くなっています。スチレンコポリマー、特にABSとSANは数量の主要部分を占めています。マージンを守るために、Styrenix Performance MaterialsとINEOSはガラス強化および耐衝撃性改良バリアントへの注力にシフトしています。

PEEK、PEI、LCPなどの付加価値樹脂は、数量の代表性は限られているものの、PETをはるかに上回るプレミアム単価を誇ります。EVバッテリーシールテープと5Gアンテナ基板に不可欠なPTFEとFEPの営業利益率は堅調を維持しています。ポリオキシメチレン(POM)は精密ギアに対応し、PMMAは光学ライトガイドで輝き、PBTは高温電気コネクターの定番です。Reliance Industries、Polyplex、IVL Dhunseriが余剰PET繊維輸出を東南アジア地域に向ける一方で、国内市場はホットフィルボトル用途に不可欠なエンジニアリンググレードPETの不足に悩まされています。この不足はタイと韓国からの輸入によって補われています。将来を見据えて、Gujarat Fluorochemicalsは拡張を主導し、インドを地域のフッ素ポリマー拠点として位置づけ、特に2025年~2026年を通じて予想されるリードタイムの長期化を踏まえ、中国サプライヤーへの依存を低減しています。

地理的分析

インドのエンジニアリングプラスチック需要はグジャラート州、マハーラーシュトラ州、タミル・ナードゥ州に高度に集中しています。グジャラート州では、ダヘジ・バドーダラー回廊がパラキシレン、PTA、PET、フッ素ポリマーチェーンなどの重要なコンポーネントを統合しており、ハジラとムンドラの港湾アクセスという追加の利点があります。特に、グジャラート州からの樹脂輸出は内陸工場に比べて大幅な輸送費節約の恩恵を受けており、同州のコスト優位性を際立たせています。マハーラーシュトラ州のプネー・アウランガーバード・ムンバイトライアングルは、自動車・電子機器組立業者のハブであり、PA 66、ポリカーボネート、ABSへの堅調な需要が見られます。EV生産、スマートフォン組立、タイヤ製造の中心地であるタミル・ナードゥ州では、ガラス繊維強化ポリアミド、難燃性ABS、高透明度ポリカーボネートへの需要が急増しています。タタ・エレクトロニクスと著名なITハードウェアサプライヤーに支えられたベンガルールは、LCPなどの高性能樹脂への需要を牽引しています。一方、ハイデラバードのテランガーナ回廊では、フッ素ポリマーが製薬機器に応用されています。

地域の政策インセンティブはこれらのコスト格差をさらに際立たせています。グジャラート州の印紙税還付と電力料金は樹脂の現金コスト削減に貢献しています。タミル・ナードゥ州は資本補助金を提供していますが、断続的な停電に悩まされており、押出・コンパウンドラインに予期せぬダウンタイムをもたらしています。デリーの消費基盤に近いノイダ・グレーターノイダの電子機器地区は、組織化された廃棄物回収ネットワークの課題に直面しており、包装生産者にとってEPRコンプライアンスが難しくなっています。スマートシティプロジェクトが水道・住宅インフラを強化しているインドール、ジャイプール、パトナなどの第2層ハブでは、建設用プラスチック、特にCPVCパイプとPMMAシートへの需要が高まっています。輸出主導のポリエステル繊維と技術繊維は、グジャラート州のスーラト・ヴァーピークラスターとタミル・ナードゥ州のコインバトール・ティルプールクラスターで繁栄しており、東南アジアと湾岸への沿岸輸送ルートを活用しています。

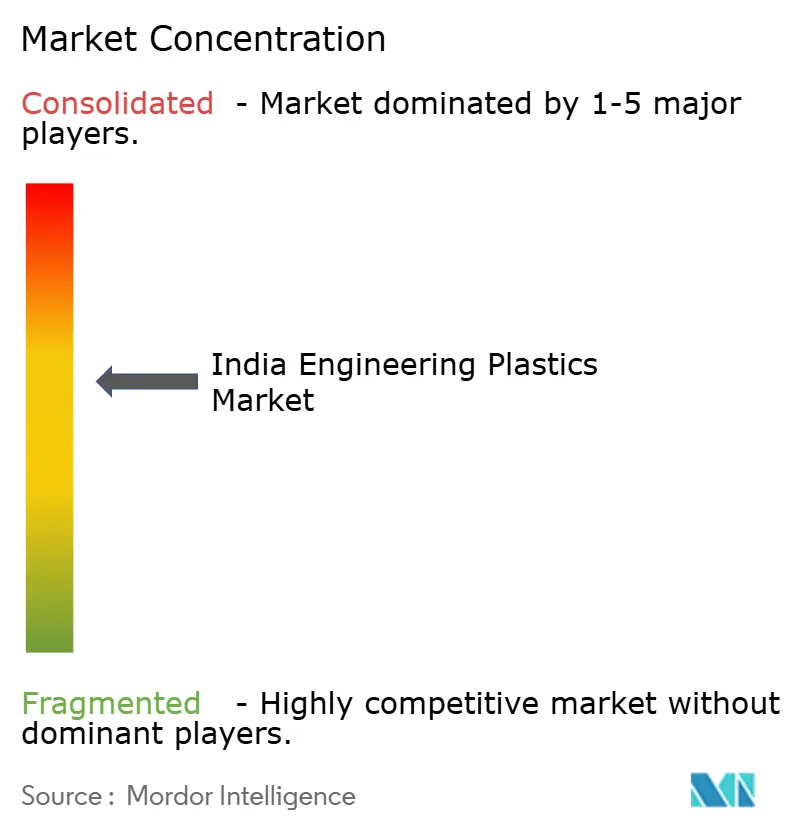

競合環境

インドエンジニアリングプラスチック市場は中程度に集約されています。戦略的投資はますます現地化と後方統合を優先しています。LANXESSはインドのエンジニアリングプラスチック分野における高電圧EVコネクターへの急増する需要をターゲットとした新しい特殊ポリアミドコンパウンドユニットに多額の投資を行っています。三菱ケミカルは、ポリカーボネートとPBTのトール生産のために地元企業と協力することで業務を最適化し、輸入リードタイムを長い10週間から迅速な4週間に短縮しています。ハルディア石油化学は、コモディティからエンジニアリング樹脂への戦略的転換を示す西ベンガル州でのポリカーボネートコンプレックスの発表で注目を集めています。

インドエンジニアリングプラスチック産業リーダー

Reliance Industries Ltd

APPL Industries Limited

Gujarat Fluorochemicals Limited (GFL)

DuPont

LANXESS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:インドの石油化学メーカーであるHaldia Petrochemicals Ltd.は、10億米ドルの投資を背景に西ベンガル州にポリカーボネート生産施設を設立する計画を発表しました。現在のハルディアサイトの利用可能な土地を活用することを選択することで、同社は下流化学セクターへのより深い多角化に向けた戦略的な動きを強調しています。

- 2024年1月:Deepak Nitrite Limitedの完全子会社であるDeepal Chem Tech Limitedは、グジャラート州政府と覚書を締結しました。この協定は、ダヘジにポリカーボネート樹脂・コンパウンド、メチルメタクリレート、ポリメチルメタクリレート樹脂・コンパウンド、アニリン生産施設を設立するための11億米ドルの投資を概説しています。

インドエンジニアリングプラスチック市場レポートの範囲

エンジニアリングプラスチックは、PA、PC、PET、ABSを含む高性能熱可塑性プラスチックであり、汎用プラスチックと比較して優れた機械的、熱的、化学的耐性を特徴としています。これらの素材は、構造的、軽量、耐久性のある部品が必要とされる自動車(EVバッテリー筐体)、電気(コネクター)、建設(パイプ)、産業機械などの要求の厳しい用途に広く使用されています。

インドエンジニアリングプラスチック市場は最終用途産業と樹脂タイプ別にセグメント化されています。最終用途産業別では、市場は自動車、電気・電子、建築・建設、包装、産業・機械、航空宇宙、その他最終用途産業にセグメント化されています。樹脂タイプ別では、市場はフッ素ポリマー、液晶ポリマー、ポリアミド、ポリブチレンテレフタレート、ポリカーボネート、ポリエーテルエーテルケトン、ポリエチレンテレフタレート、ポリイミド、ポリメチルメタクリレート、ポリオキシメチレン、スチレンコポリマー(ABSおよびSAN)にセグメント化されています。レポートはまた、主要地域の12か国における市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| 自動車 |

| 電気・電子 |

| 建築・建設 |

| 包装 |

| 産業・機械 |

| 航空宇宙 |

| その他最終用途産業 |

| フッ素ポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー | |

| ポリアミド | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート | |

| ポリカーボネート | |

| ポリエーテルエーテルケトン | |

| ポリエチレンテレフタレート | |

| ポリイミド | |

| ポリメチルメタクリレート | |

| ポリオキシメチレン | |

| スチレンコポリマー(ABSおよびSAN) |

| 最終用途産業別 | 自動車 | |

| 電気・電子 | ||

| 建築・建設 | ||

| 包装 | ||

| 産業・機械 | ||

| 航空宇宙 | ||

| その他最終用途産業 | ||

| 樹脂タイプ別 | フッ素ポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー | ||

| ポリアミド | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート | ||

| ポリカーボネート | ||

| ポリエーテルエーテルケトン | ||

| ポリエチレンテレフタレート | ||

| ポリイミド | ||

| ポリメチルメタクリレート | ||

| ポリオキシメチレン | ||

| スチレンコポリマー(ABSおよびSAN) | ||

市場の定義

- 最終用途産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場で考慮される最終用途産業です。

- 樹脂 - 調査の範囲において、フッ素ポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレンコポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が考慮されています。リサイクルは個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質素材です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーはギア、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この素材は特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてその表面からフィルムを取り除くことによって製造されます。プラスチック層は溶融形態、溶液、または分散液の形態をとることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散液 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりとプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスで構成される複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性を特徴としています。これらの材料は丈夫でありながら機械加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、当初はDuPontのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 圧力と熱の下で接合された材料の連続層で構成される構造または表面で、所望の形状と幅に積み上げられます。 |

| ナイロン | これらは糸とモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。高い融点を持ち、化学物質やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによってプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に投与されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクルまたは既に使用された材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因は利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム