グローバル使い捨てプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

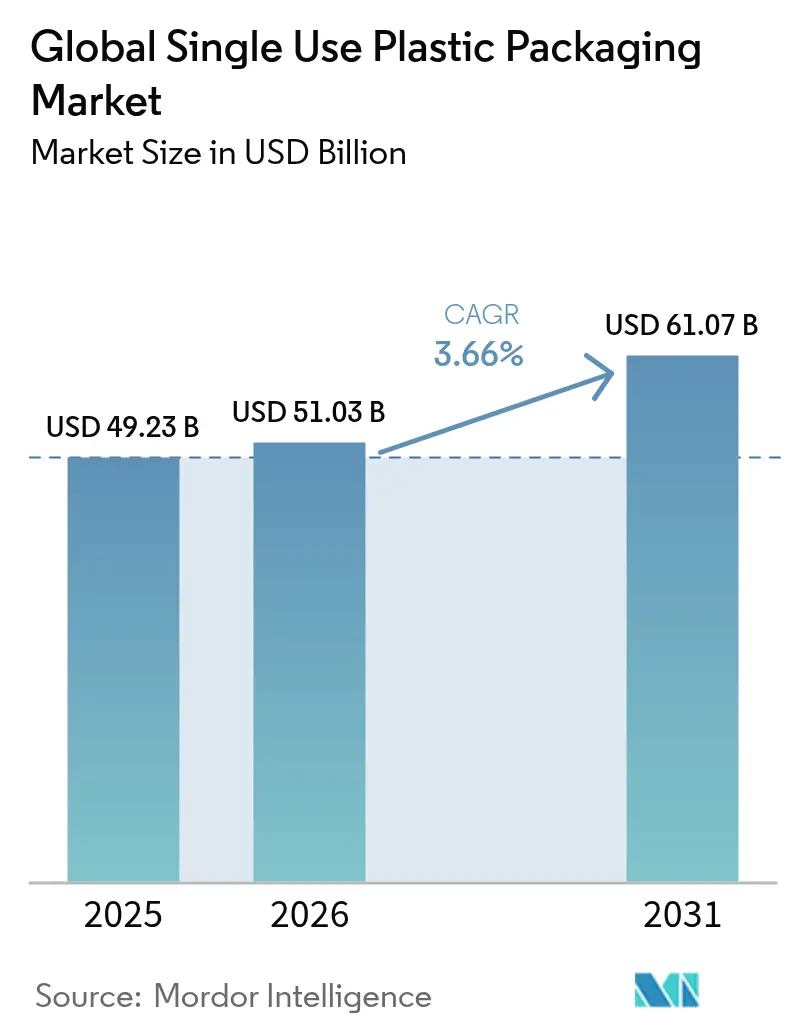

| 市場規模 (2026) | 51.03 十億米ドル |

| 市場規模 (2031) | 61.07 十億米ドル |

| 成長率 (2026 - 2031) | 3.66% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル使い捨てプラスチック包装市場分析

使い捨てプラスチック包装市場は、2025年の492億3,000万米ドルから2026年に510億3,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)3.66%で2031年までに610億7,000万米ドルに達すると予測されます。この見通しは、規制の強化と食品安全・医薬品保護・電子商取引フルフィルメントにおける不可欠な役割とのバランスをとるセクターの能力を反映しています。電子レンジ対応食品、無菌医療用品、物流対応フォーマットへの需要の高まりが、再生材料含有率義務やリサイクル設計規則が素材選択を再形成する中でも、基準消費量を支え続けています。大型合併によって生み出された規模の経済により、主要サプライヤーはサーキュラーエコノミー技術への資本投下と多様な規制要件の効率的な充足が可能となっています。一方、ブランドオーナーはEUおよび北米の指令に準拠しつつ性能を損なわないよう、モノマテリアル設計、軽量化、テザード(紐付き)クロージャーを重視しています。原油価格に連動した樹脂価格の変動はコスト変数として残りますが、長期調達契約とリサイクル投資により価格変動のリスクは緩和されています。

レポートの主なポイント

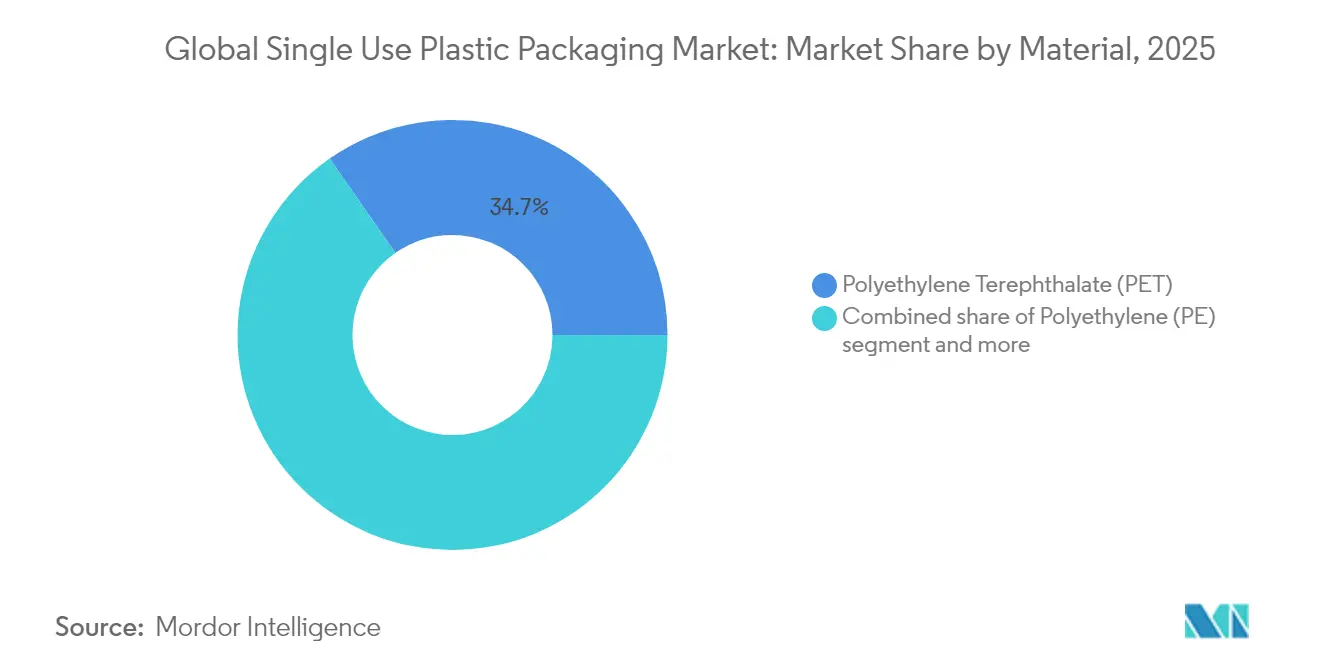

- 素材別では、PETが2025年の使い捨てプラスチック包装市場シェアの34.68%を占めてトップとなり、2031年までの年平均成長率(CAGR)も最速の6.95%を記録しています。

- 製品タイプ別では、ボトルが2025年の使い捨てプラスチック包装市場規模の30.12%のシェアを占め、ポーチ・サシェは2031年まで年平均成長率(CAGR)4.98%で成長しています。

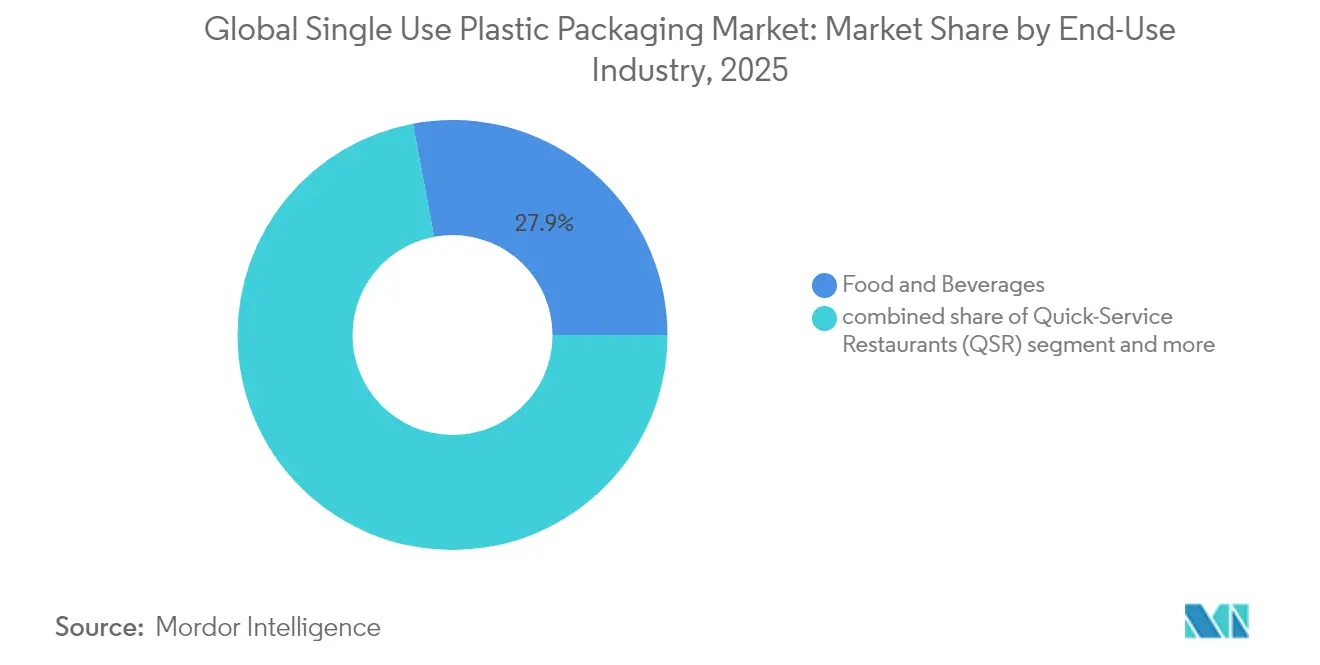

- 最終用途産業別では、食品・飲料が2025年に27.95%の売上シェアで引き続き首位を維持しており、医療・医薬品は2031年までの年平均成長率(CAGR)4.65%で拡大しています。

- 流通チャネル別では、直接販売が2025年に56.10%のシェアを保持し、間接チャネルは2031年まで年平均成長率(CAGR)4.52%を達成しています。

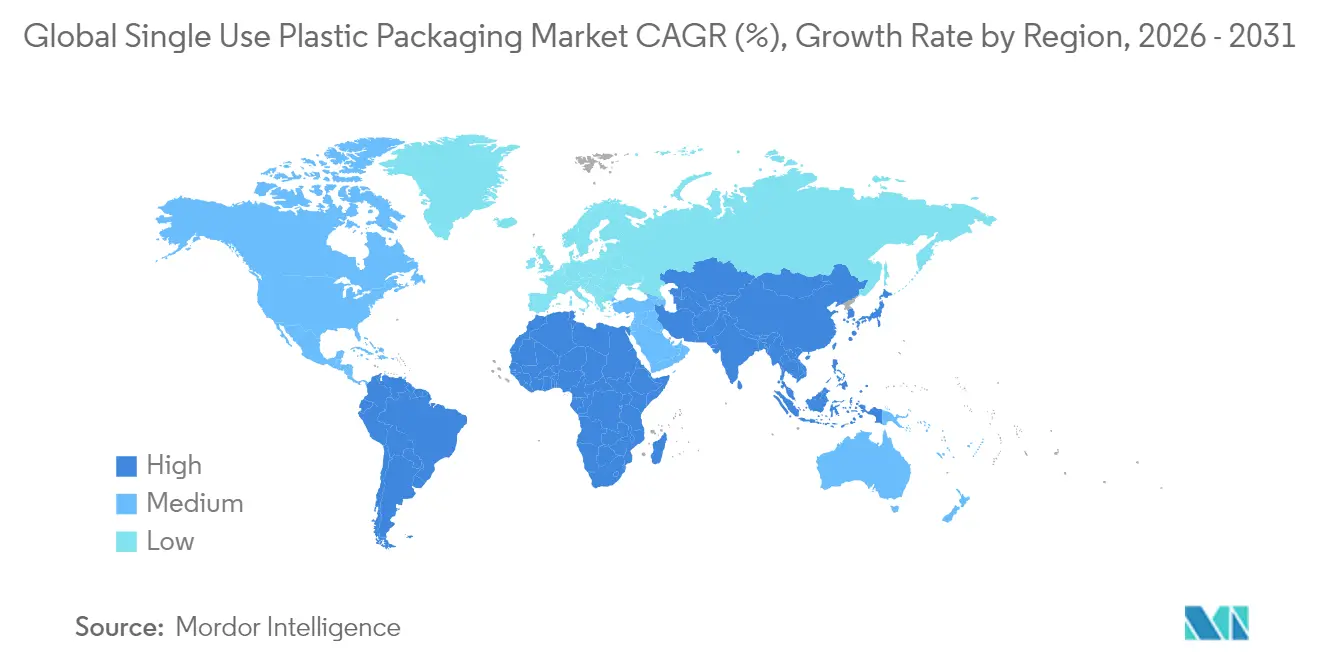

- 地域別では、アジア太平洋が2025年の使い捨てプラスチック包装市場規模の39.85%を占め、中東・アフリカは2031年まで年平均成長率(CAGR)5.45%で成長すると予測されています。

- Amcor、Berry Global、Novolex-Pactiv Evergreenの3社は2024年に世界売上の27%を占め、適度に集中した市場構造を反映しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル使い捨てプラスチック包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアのメガシティにおけるアプリベース宅配フードブームの拡大 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| EUテザードキャップ規則によるモノマテリアルPET採用の加速 | +0.6% | 欧州、北米への波及 | 短期(2年以内) |

| 北米における即飲型(RTD)機能性飲料による軽量バリアポーチの需要拡大 | +0.5% | 北米、グローバルへ拡大 | 中期(2~4年) |

| インドの医薬品ブリスターアウトソーシングの急増 | +0.4% | アジア太平洋中心、輸出主導のグローバルへの影響 | 長期(4年以上) |

| GCCにおける観光需要に伴うボトル水需要の急増 | +0.3% | 中東、観光依存地域 | 短期(2年以内) |

| 中国都市部のコールドチェーン拡大によるEPSトレイ需要の増大 | +0.4% | 中国、東南アジアへの拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジアのメガシティにおけるアプリベース宅配フードブームの拡大

インドネシア、タイ、ベトナムでは、デジタルフードデリバリーの取引件数が引き続き二桁成長を記録しており、バイク物流に耐えられる漏れ防止・保温性の高い包装への需要が高まっています。[1]出典:アジア開発銀行、「インドネシアにおける食品デリバリー産業のデジタル起業家精神」、adb.org ジャカルタの事業者は現在、注文金額の15~20%を包装コストに充てており、サプライヤーは溢れを防ぎブランドの視認性を高めるスタッカブル設計の開発を進めています。一人暮らし世帯の増加が少量ポーションを後押しし、ミニカップや二コンパートメント形式の需要が拡大しています。デリバリープラットフォームの標準化がSKUを簡素化し規模の経済を促進する一方、地方自治体は使用後回収スキームを奨励し、新興のリサイクルインフラへの供給を強化しています。これらの相乗効果により取引量が増加し、下流での分別を容易にするモノマテリアルラミネートへの移行が加速しています。

EUテザードキャップ規則によるモノマテリアルPET採用の加速

欧州の2024年7月テザードキャップ義務化により、ボトリングラインの急速な転換が進み、Coca-Colaだけでも40拠点に1億5,000万ユーロを投資し、消費者受容率95%を達成しました。[2]出典:欧州委員会、「テザードキャップに関する指令(EU)2019/904」、eur-lex.europa.eu サプライヤーはバージン、リサイクル、バイオPETボトルにシームレスに対応するテザードクロージャーを提供し、回収率の向上とPETのリサイクル優位性を強化しています。カリフォルニア州は2027年までに同様の規制を導入する予定であり、大規模改修に対応できる生産者に有利な事実上のグローバル標準が形成されつつあります。Origin Materialsのクロスコンパチブルキャップは、規制がいかに人間工学の向上や改ざん防止などの差別化製品特性を促進するかを示しています。

即飲型(RTD)機能性飲料による軽量バリアポーチの需要拡大

北米の機能性飲料カテゴリーは、FDA承認のバリアコーティングの恩恵を受けており、剛性PETと比較して素材重量を30~40%削減しながら賞味期限を18ヶ月に延長することが可能です。[3]出典:米国食品医薬品局、「バリアコーティング承認2024年」、fda.gov ブランドはこの余裕を活用して炭素フットプリントと輸送コストを削減しています。Amcorの真空パネル付き16オンスボトルは剛性フォーマットにおける並行した進歩を示していますが、ポーチシステムはプレミアムで再封可能なオプションを求めるエナジードリンクの製品ライン拡張において需要を獲得しています。素材サプライヤーはバイオPEを組み込んだ多層フィルムに投資し、既存のリサイクルストリームとの適合性を解放しています。

インドの医薬品ブリスターアウトソーシングの急増

インドのCDMO(医薬品受託開発製造機関)は2024年に254億米ドルの医薬品輸出を受注しており、ブリスターパックは規制市場の安定性とトレーサビリティ基準の充足において中心的役割を果たしています。Mold-Tekの新施設はアルミ・アルミ(alu-alu)およびPVCフリーフォーマット向けに10,000トンの生産能力を追加し、高付加価値の医療用包装への広範な移行を反映しています。政府の生産連動型インセンティブ(PLI)とシリアル化規制が長期的なブリスター需要を強化しつつ、クリーンルーム品質の印刷および湿気バリア強化への投資を促しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替品の容易な入手可能性 | -0.9% | グローバル、特に欧州と北米 | 中期(2~4年) |

| 欧州連合(EU)使い捨てプラスチック(SUP)指令によるブランドの繊維代替品への移行促進 | -0.6% | 欧州、グローバルブランドへの波及 | 短期(2年以内) |

| 原油連動樹脂価格変動 | -0.7% | グローバル、製造集約地域 | 短期(2年以内) |

| 米国州レベルのカトラリーおよびストロー禁止規制 | -0.4% | 北米、グローバルへの潜在的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替品の容易な入手可能性

繊維ベースの蓋、成形パルプトレイ、バイオ由来フィルムは、バリア性能への要求が中程度な用途において需要を侵食しています。マクドナルド台湾は2025年にメニューからプラスチックラミネーションを廃止し、年間86トンの樹脂削減と10,000本の木材保全を実現しました。EU規則は2030年までのリサイクル可能性を義務付け、54%の木材セルロースを含む堆肥化可能な食肉トレイのブランドパイロットを加速しています。北米でDart Containerが導入した乾式成形繊維技術はエネルギー使用量を80%削減し、従来のEPSと比較した費用対効果を向上させています。金型設備の移行が進む中、使い捨てプラスチック包装市場は低温または短寿命用途において激化する競争に直面しています。

原油連動樹脂価格変動

ポリエチレンとポリプロピレンは、2025年に輸出需要の低迷とカナダ・メキシコ輸入品への25%関税議論を背景に、1ポンド当たり6セントの連続的な価格変動を記録しました。こうした価格変動はBerry Globalの利益率を2024年に1億2,000万米ドル圧迫し、フォーミュラ価格契約とスポット購入の慎重化を招きました。PETはボトルグレード不足により逆サイクル的な動きを示し、スプレッドリスクを拡大させました。大手コンバーターは複数年の原料調達契約でヘッジし、バージン樹脂指数からコスト基盤を切り離すリサイクルコンテンツストリームに投資していますが、中小企業は運転資金の逼迫に苦しんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PETがサーキュラー優位性を強化

PETは2025年の使い捨てプラスチック包装市場シェアの34.68%を占め、ボトル・トゥ・ボトルのリサイクルループが成熟するにつれて年平均成長率(CAGR)6.95%でリードを拡大すると見込まれています。欧州の飲料ボトル向け再生材料含有率30%規制がリサイクルPET(rPET)フレークのプレミアム需要を支え、Ganesha Ecopetによる年産42,000トン規模の拡張投資など地域ブランドのクォータ充足に向けた取り組みが進んでいます。リサイクル可能性、バリア透明性、テザードキャップとの適合性が組み合わさり、飲料・パーソナルケアカテゴリーにおけるPETの地位が確固たるものとなっています。

ポリエチレンとポリプロピレンは汎用性とコスト競争力からフィルム、袋、クロージャーにおける主力素材であり続けていますが、リサイクルが困難な多層ラミネートを規制当局が標的とするにつれて成長は鈍化しています。ポリスチレンは禁止規制によりフードサービス分野でシェアを失い、バイオベースポリマーは性能要求が堆肥化義務と合致するニッチ用途で支持を得ています。テック企業はケミカルリサイクルのパイロット事業を推進していますが、規模と経済性が収束するまでPETは使い捨てプラスチック包装市場における実用的優位性を維持し続けるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:フレキシブルフォーマットが加速

ボトルは2025年も30.12%と最大の売上シェアを維持し、テザードキャップの普及とオンザゴー水分補給トレンドの恩恵を受けています。それでも、ポーチ・サシェは機能性飲料、調味料、パーソナルウォッシュの詰め替え需要に牽引され、年平均成長率(CAGR)4.98%で上回るペースで成長しています。FDA承認の超薄型バリアフィルムにより、ブランドはパッケージ重量を30%削減しながら棚での保存安定性を維持でき、ポーチはポーションコントロールと電子商取引の主流の選択肢となっています。

クラムシェル、トレイ、カップは複雑なシグナルを読み解きながら進んでいます。小売青果ではrPETサーモフォームが支持され、クイックサービスレストランは地域条例に対応するための繊維製ボウルを試験導入しています。フィルムとラップは電子食料品の追い風を受けていますが、リサイクル可能性の課題に直面しており、モノマテリアルPE構造を標準化するコンソーシアムの取り組みが進んでいます。フォーマット全体を通じて、リサイクル設計が主要地域のカーブサイド回収に対応したソリューションへの資本誘導において、中核的な選択基準となっています。

最終用途産業別:医療がプレミアム需要を牽引

食品・飲料は2025年売上の27.95%を占め首位を維持していますが、医療・医薬品は年平均成長率(CAGR)4.65%で最も急速に成長する機会を提示しています。厳格な無菌性、湿気バリア、トラック・アンド・トレース要件が、環状オレフィンポリマーや高バリアブリスターリッドなどの素材を牽引しています。インドのCDMO(医薬品受託開発製造機関)は西側諸国の規制承認を獲得し、輸出グレードのブリスターライン設備投資が倍増し、双方向のサプライフローを強化しています。

一方、レストランチャネルは保温性と溢れ防止性能が求められるデリバリー中心のSKUへとシフトしています。パーソナルケアブランドはフレキシブル詰め替えパックと固形濃縮品を展開し、プラスチック使用量を削減していますが、リサイクル業者にとっての複雑性は高まっています。化学品や潤滑油を中心とした産業用出荷業者は、企業の炭素削減誓約達成に向けてPCR(消費者使用後再生材料)含有ドラムやIBC(中間バルクコンテナ)を検討しており、使い捨てプラスチック包装市場の需要基盤を多様化させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:ハイブリッドモデルの台頭

直接販売はブランドオーナーが共同設計と迅速なプロトタイピングのためコンバーターに依存することから、56.10%のシェアで市場を支配しています。統合後のAmcor-Berry体制は400の工場を展開し、多国籍企業向けのターンキー対応力をさらに深化させています。一方、間接チャネルは標準SKUのスポット発注を簡素化するデジタル調達ポータルに牽引され、年平均成長率(CAGR)4.52%で成長しています。Amazon Businessは2024年に包装資材販売額が前年同期比45%増加し、購買容易化トレンドを浮き彫りにしています。

地域ディストリビューターは在庫管理、地域規制ガイダンス、リサイクルコンテンツ認証監査によって付加価値を高めています。ハイブリッドな市場参入構造が浮上しており、サプライヤーは複雑な用途向けに直接キーアカウントを管理しながら、新興市場の中堅顧客向けにはディストリビューターを活用しています。

地域分析

使い捨てプラスチック包装市場におけるアジア太平洋の39.85%のシェアは、同地域の製造規模、都市人口の増加、拡大する中産階級を反映しています。中国の包装セクターは2024年に2兆3,000億人民元の生産額を生み出し、EPSおよびrPETソリューションを必要とする電子食料品とコールドチェーン投資の波に支えられています。インドはブリスター輸出とフードデリバリーの成長を通じて勢いを加え、東南アジアは電子商取引取引件数が35%拡大し、保護用メーラー需要を押し上げています。

北米は州レベルの禁止規制とリサイクルコンテンツ義務によって形成された成熟しながらも活発な状況を示しています。カリフォルニア州の拡大生産者責任(EPR)法が全国のブランド仕様に影響を与え、連邦ガイドラインに先立ちリサイクルPET含有率30%目標を推進しています。機械的リサイクルとケミカルリサイクルへの投資が急増しており、AmcorはフィードストックLの継続確保を目的として機械的リサイクルPEの複数年契約を締結しています。

欧州は規制の最先端に位置しており、使い捨てプラスチック(SUP)指令、包装・包装廃棄物規則(PPWR)、テザードキャップ法がグローバルな設計テンプレートを先導しています。コンプライアンスコストが業界再編を促す一方、モノマテリアルフレキシブル構造や成形繊維製蓋における革新を触媒しています。

中東・アフリカは2031年まで年平均成長率(CAGR)5.45%で最速の成長を記録しています。サウジアラビアのビジョン2030観光戦略により2024年の訪問者数が56%増加し、ボトル水包装の需要急増を招いており、Masafiはホスピタリティ契約に対応するため1億2,000万アラブ首長国連邦ディルハム(AED)を生産能力強化に投資しました。NEOMなどのインフラ大型プロジェクトは砂漠物流の過酷な条件に耐えられる保護・バリア素材の需要を拡大させており、サプライヤーが地域にリサイクルハブを設置するインセンティブとなっています。

ラテンアメリカは断片的な成長を見せており、特にブラジルでは2024年の包装生産が8%増加しました。為替変動と不均一な規制が海外投資を抑制していますが、地域の加工業者は国境を越えた電子商取引における使い捨てプラスチック包装市場の機会を取り込むために設備を更新しています。

競争環境

Amcorによる84億3,000万米ドルのBerry Global統合と、NovolexによるPactiv Evergreenとの67億米ドルの合併により、世界売上の四分の一を掌握する2大企業が誕生し、業界集中度が高まりました。規模はリサイクル調達におけるレバレッジと、先進リサイクル、スマートパックラベリング、AI駆動の品質保証を展開するための資本を与えています。米国連邦取引委員会(FTC)は、広範な持続可能性義務を充足するための投資規模の必要性を理由として、両取引を承認しました。

中堅プレーヤーは専門化を追求しており、Sealed Airは超軽量バリアフィルムと自動化に関するR&Dに注力してより高いマージンのニッチを開拓し、CTO2Growプログラムの下で年間1億4,000万~1億6,000万米ドルのコスト削減を目標としています。HuhtamakiのBlueloopイニシアチブは1億ユーロを100%リサイクル可能なポートフォリオに投入し、欧州のコンプライアンスを第一に対応した後、グローバルへの展開を進めています。

技術が第二の競争の場を形成しています。企業がNFCタグ、QRコード、分別を誘導したり消費者エンゲージメントを提供したりする鮮度センサーを統合するにつれ、スマートパッケージングの特許出願数は2024年に40%増加しました。PET回収とケミカルリサイクルへの垂直統合が進んでいます。ExxonMobilは先進的熱分解によるループ閉鎖を内蔵した86億米ドルのPEプラントの評価を進めています。競争の焦点は純粋なトン数からクローズドループの信頼性、規制対応力、データリッチな機能性へとシフトしています。

グローバル使い捨てプラスチック包装産業のリーダー企業

Amcor plc

Huhtamaki Oyj

Sealed Air Corp.

Dart Container Corp.

Novolex

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AmcorがBerry Globalとの合併を完了し、年間6億5,000万米ドルのコストシナジーを見込んでいます。

- 2025年4月:NovolexとPactiv Evergreenが67億米ドルの統合を完了し、北米第2位の包装サプライヤーが誕生しました。

- 2025年4月:Mid South ExtrusionがルイジアナにおいてPEフィルムの1,250万米ドル規模の拡張を発表し、生産能力を15,000トン増加させました。

- 2025年2月:Ganesha Ecopetが2つの新ラインを通じてボトル・トゥ・ボトルのPETリサイクル能力を年産42,000トンに引き上げました。

グローバル使い捨てプラスチック包装市場レポートの調査範囲

使い捨てプラスチック包装とは、1回使用後に廃棄またはリサイクルされることを前提に設計されたプラスチック製の使い捨て容器、ラッパー、その他の包装材料を指します。これらの製品は主に食品、飲料、消費財、その他各種製品に使用され、輸送・保管時の保護、保存、利便性の確保を目的としています。使い捨てプラスチック包装にはプラスチック袋、食品容器、飲料ボトル、カトラリー、ストロー、包装フィルムなど多岐にわたる製品が含まれます。これらの素材は一般に軽量でコスト効率が高く、湿気、酸素、汚染物質に対する優れたバリア特性を有しています。

使い捨てプラスチック包装市場は、素材別(ポリ乳酸(PLA)、ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、その他素材タイプ)、製品タイプ別(ボトル、袋・ポーチ、クラムシェル、トレイ・カップ・蓋、フィルム・ラップ、その他製品タイプ)、最終用途別(クイックサービスレストラン、フルサービスレストラン、業務用、小売、その他最終用途)、地域別(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア・ニュージーランド、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、コロンビア、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ))にセグメント化されています。上記すべてのセグメントの市場規模と予測は金額(米ドル)ベースで提供されます。

| ポリエチレンテレフタレート(PET) |

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリスチレン(PS) |

| その他素材 |

| ボトル |

| ポーチ・サシェ |

| クラムシェル |

| トレイ・カップ・蓋 |

| フィルム・ラップ |

| その他製品タイプ |

| クイックサービスレストラン(QSR) |

| フルサービスレストラン(FSR) |

| 食品・飲料 |

| 医療・医薬品 |

| パーソナルケア・化粧品 |

| その他最終用途産業 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 素材別 | ポリエチレンテレフタレート(PET) | ||

| ポリエチレン(PE) | |||

| ポリプロピレン(PP) | |||

| ポリスチレン(PS) | |||

| その他素材 | |||

| 製品タイプ別 | ボトル | ||

| ポーチ・サシェ | |||

| クラムシェル | |||

| トレイ・カップ・蓋 | |||

| フィルム・ラップ | |||

| その他製品タイプ | |||

| 最終用途産業別 | クイックサービスレストラン(QSR) | ||

| フルサービスレストラン(FSR) | |||

| 食品・飲料 | |||

| 医療・医薬品 | |||

| パーソナルケア・化粧品 | |||

| その他最終用途産業 | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答されている主要な質問

使い捨てプラスチック包装市場の現在の規模はどのくらいですか?

使い捨てプラスチック包装市場規模は2026年に510億3,000万米ドルとなっています。

使い捨てプラスチック包装市場をリードしている素材はどれですか?

PETがリードしており、2025年に34.68%のシェアを保持し、2031年まで年平均成長率(CAGR)6.95%で拡大しています。

ポーチがボトルよりも速く成長しているのはなぜですか?

ポーチは素材重量を最大30%削減し、利便性の需要に応え、新興のリサイクル対応モノマテリアル設計に準拠しており、年平均成長率(CAGR)4.98%を達成しています。

使い捨てプラスチック包装において最も速く成長している地域はどこですか?

中東・アフリカが最高の年平均成長率(CAGR)5.45%を記録しており、観光とインフラプロジェクトがボトル水とフードサービス需要を押し上げています。

規制は使い捨てプラスチック包装産業にどのような影響を与えていますか?

EUのテザードキャップ規則とリサイクルコンテンツ規則、および米国の州レベルの禁止規制により、企業はモノマテリアルPET、繊維代替品、より高いリサイクルコンテンツへの移行を求められており、製品設計と素材調達が再形成されています。

最近の業界再編後の主要プレーヤーは誰ですか?

Amcor-Berry GlobalとNovolex-Pactiv Evergreenの2社が世界売上のおよそ四分の一を占め、その規模を活かしてサーキュラーエコノミー技術への投資と多国籍ブランドの要件充足を進めています。

最終更新日: