インドネシアプラスチック包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

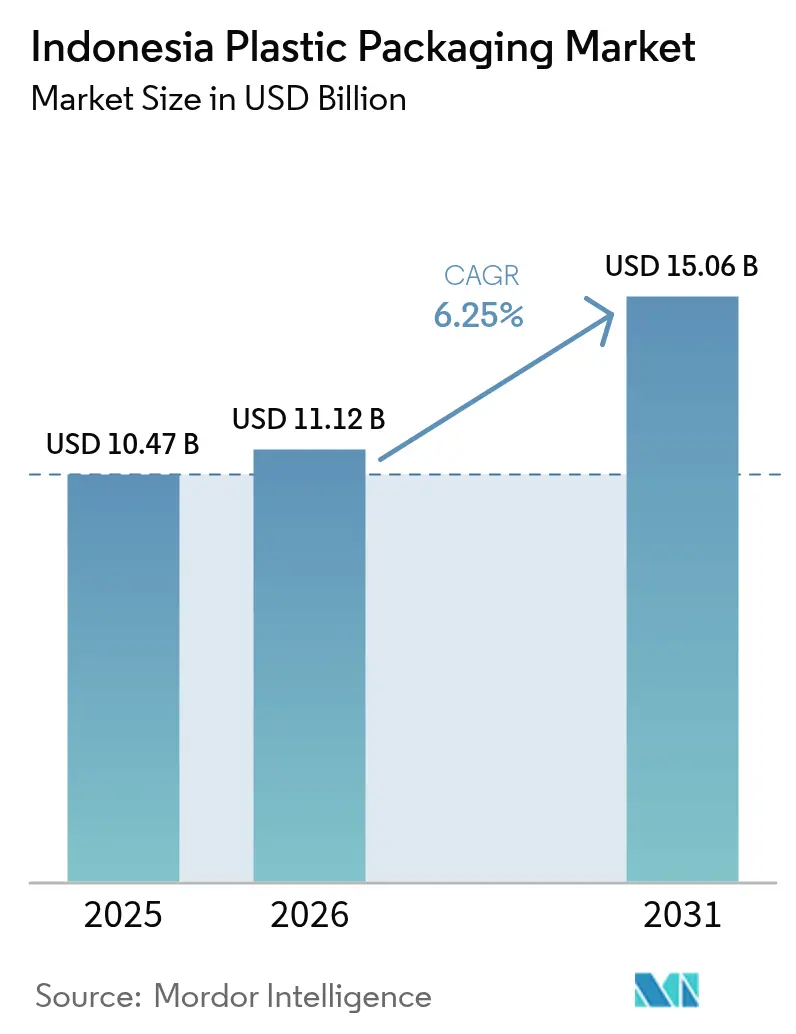

| 基準年の市場規模 (2025) | 10.47 十億米ドル |

| 市場規模 (2026) | 11.12 十億米ドル |

| 市場規模 (2031) | 15.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアプラスチック包装市場分析

インドネシアプラスチック包装市場規模は2025年に104億7,000万米ドルと評価され、2026年の111億2,000万米ドルから2031年には150億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)において6.25%のCAGRで成長する見込みである。旺盛な都市化、急増する電子商取引の取引量、可処分所得の増加が相まって、食品、化粧品、医薬品、ラストマイル配送向けの包装需要を押し上げている。メーカーはフレキシブル形態を好む傾向にあり、これは輸送重量とコストを削減しつつ、利便性を重視する消費者の嗜好変化に応えるものである。素材代替が加速しており、ポリエチレンが依然として数量面でのリーダーシップを保つ中、ブランド各社は持続可能性への公約を果たすべく再生PETへのシフトを進めている。拡大生産者責任(EPR)および使い捨てプラスチック禁止をめぐる規制上の推進力が、インドネシアプラスチック包装市場全体にわたってコンプライアンスコストとイノベーション機会を同時にもたらしている。

主要レポートの要点

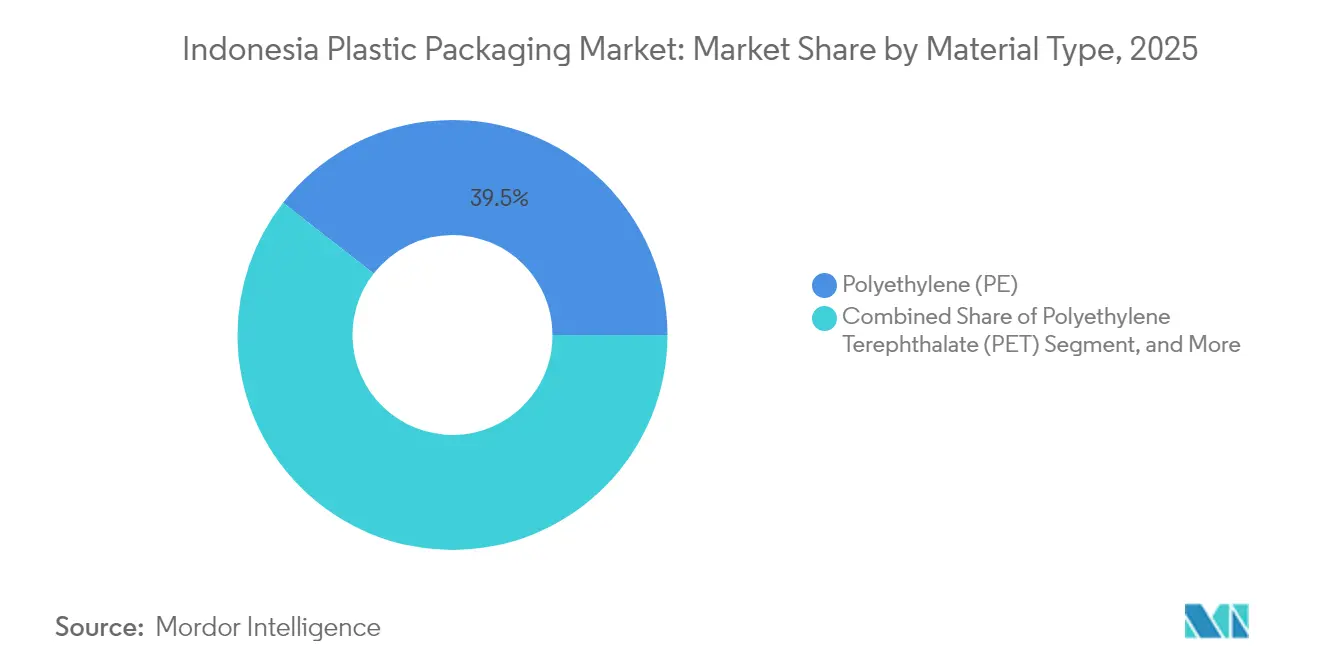

- 素材タイプ別では、ポリエチレンが2025年のインドネシアプラスチック包装市場シェアの39.45%を占め、PETは2031年にかけて最も速い7.18%のCAGRを記録した。

- 包装タイプ別では、フレキシブル形態が2025年に53.61%の収益を獲得し、フィルム・ラップは2031年まで7.75%のCAGRで拡大している。

- 製品形態別では、ポーチが2025年のインドネシアプラスチック包装市場規模の33.84%のシェアでリードし、フィルム・ラップが2031年まで最高の7.75%のCAGRを達成した。

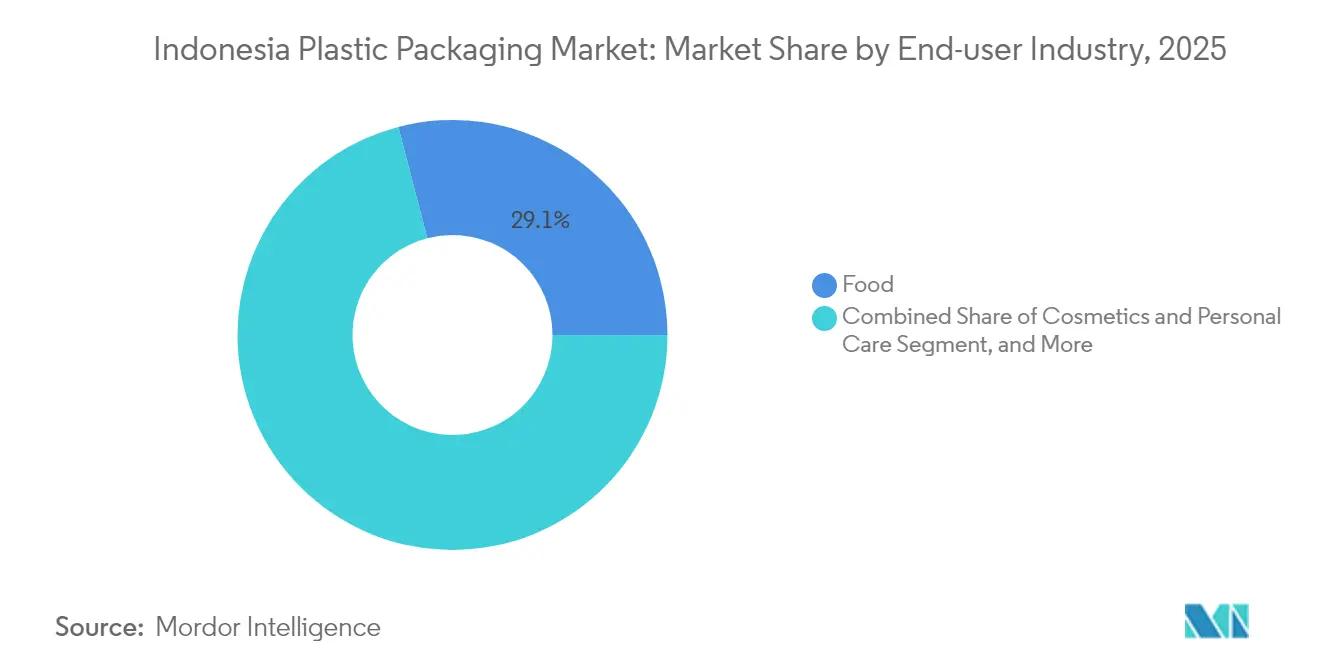

- エンドユーザー別では、食品用途が2025年のインドネシアプラスチック包装市場規模の29.05%を占めたが、化粧品・パーソナルケアは2031年まで7.73%のCAGRを達成する軌道にある。

- 製造プロセス別では、押出成形が2025年に28.12%のシェアを保持し、熱成形(サーモフォーミング)が7.52%のCAGRで2031年にかけて最も急成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアプラスチック包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引およびラストマイル配送需要の急増 | +1.8% | ジャワ・スマトラ回廊および主要都市圏 | 短期(2年以内) |

| 利便性食品およびRTE(即席)食品の消費拡大 | +1.5% | 全国規模、特にジャカルタ、スラバヤ、メダン | 中期(2〜4年) |

| FMCG大手による軽量化イニシアチブ | +0.9% | 全国の製造拠点 | 中期(2〜4年) |

| ハラール認証包装デザイン要件 | +0.7% | 全国規模、イスラム教徒が多数を占める地域 | 長期(4年以上) |

| パーム調理油セクターのrPETボトルへのシフト | +0.6% | スマトラおよびカリマンタン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引およびラストマイル配送需要の急増

インドネシアのデジタルマーケットプレイスは2024年に前例のない小包量を記録し、島嶼間輸送に耐えられる保護フィルム、改ざん防止ポーチ、スペース効率の高いメーラーの供給をコンバーターに迫っている。国家戦略プロジェクトのインフラ整備により配送時間が短縮され、かつてリスクが高いとされていた薄いゲージの採用が可能となった。PT Pos Indonesiaの自動仕分けハブは標準化された小包寸法を導入し、寸法精度の目標を満たすサプライヤーに競争優位をもたらしている。電子商取引プラットフォームは、再生材料含有またはコンポスタブルな包装をベンダースコアカードに組み込んでおり、大手フィルムメーカーの間で迅速な製品開発を促している。持続可能性条項がフルフィルメント契約の標準となるにつれ、先行企業が入札において有利な立場を獲得している。

利便性食品およびRTE食品の消費拡大

都市部の核家族がシングルサーブや温めて食べるタイプの製品をより多く選択するようになっており、高バリアポーチ、トレー、ポーションサシェの需要が拡大している。BPOM(インドネシア食品医薬品庁)の2024年栄養レベル表示規則により前面包装スペースの要件が拡大し、必要な情報を伝えながら商品の魅力を維持するデジタル印刷ラインへの投資が促進されている。政府の栄養食事補助金により、無菌カートンおよび多層ボトルを必要とする新たな乳製品・タンパク質プラントの生産量が増加している。物流チェーンは追加の冷蔵室を設置することで適応しており、結露や温度変化に対応できる耐穿刺性オーバーラップへの需要を強化している。その結果、インドネシアプラスチック包装市場は高付加価値の食品用途からより大きな収益シェアを得ている。

FMCG大手による軽量化イニシアチブ

グローバルおよびローカルのブランドオーナーは、物流コストの削減とESGスコアの向上に向けて2桁台の素材削減を目標としている。PT Polytama Propindoが拡大したポリプロピレン生産量は、薄型化フィルムに必要な狭い分子量分布の樹脂を供給している。コンバーターの設備投資は現在、公差を±3マイクロン以内に保つ自動厚み制御機能を備えた多層ブロー成形ラインを優先している。軽量化はパレット密度も向上させ、輸送単位当たりの排出量を削減するものであり、この指標は企業の持続可能性レポートでも強調されている。樹脂価格が変動する中、より軽い構造を通じて得られる素材節約は利益率の変動を緩衝し、コンバーターの回復力を強化している。

ハラール認証包装デザイン要件

2024年以降、MUI(インドネシア・ウラマー評議会)のガイダンスはインク、接着剤、コーティングを非ハラールの可能性のある成分として扱うようになり、コンバーターはすべての上流サプライヤーを監査することを余儀なくされている。トレーサビリティ基準を満たす企業は一次包装にハラールロゴを表示でき、これは国内のイスラム教徒の消費者および中東への有利な輸出に不可欠である。認証サイクルは製品発売のスケジュールに数カ月を追加するため、多国籍製薬・美容企業は遅延を軽減すべく包装在庫の事前認定を増やしている。認証済みサプライチェーンは切り替えコストを高め、コンプライアントなコンバーターと大手CPGアカウントとのパートナーシップを強化しながら、インドネシアプラスチック包装市場のイスラム経済圏への展開を拡大している。

制約要因の影響分析*

| 制約要因 | CAGRへの(〜)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチック禁止の強化およびEPRの展開 | -1.2% | 全国主要都市 | 短期(2年以内) |

| 樹脂価格の変動とルピア安 | -0.8% | 輸入依存メーカー | 短期(2年以内) |

| 再生樹脂サプライチェーンの不足 | -0.6% | ジャワ・スマトラ回廊 | 中期(2〜4年) |

| ウォーターボトルに対するBPA警告規制 | -0.3% | 飲料セクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック禁止の強化およびEPR展開

使い捨てカトラリー、ストロー、ポリスチレンフォームに対する自治体の禁止措置により既存のSKUがすでに排除されており、コンバーターは自社費用で設備を改修することを余儀なくされている。インドネシアのEPR制度の下、ブランドオーナーは現在スケールの不足している消費者廃棄物回収の資金を調達しなければならず、コスト圧力が川下に転嫁されている。州をまたぐ規制のばらつきが不均一に強化されることで、予測のハードルと在庫評価損リスクが生じている。流動性に乏しい中小企業が最も苦境に立たされており、インドネシアプラスチック包装産業内の統合が進む可能性がある。

樹脂価格の変動とルピア安

外貨建て輸入原料がフレキシブル包装のコスト構造の大部分を占めている。2025年初頭にルピアが下落した際、スポットのポリエチレン価格は1四半期以内に現地通貨建てで12%上昇し、コンバーターの利益率を圧迫した。中小企業向けのヘッジ手段は依然として乏しく、より短期の供給契約と動的な顧客価格設定の採用を促している。PT Lotte Chemical Titanの国内キャパシティはポリプロピレンに対してある程度の緩衝を提供しているが、バリアフィルムに使用される特殊樹脂は依然として海外サプライヤーに依存している。持続的な変動は、コンバーターが再生樹脂ストリームへの多様化を動機付けているが、供給不足が再生樹脂ペレットのプレミアムを高止まりさせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリエチレンが地位を守りながらPETが加速

ポリエチレンは、食料品袋、ストレッチラップ、多層ポーチへの汎用性が高いことから、2025年のインドネシアプラスチック包装市場シェアの39.45%を維持した。しかしPETは、飲料・食用油メーカーが2024年にコカ・コーラ・インドネシアが初導入した100%再生ボトルによって検証された食品グレードのrPETを採用するにつれ、年間7.18%の成長が予測されている。PPはホットフィルおよび電子レンジ対応トレーにおいて引き続き重要な役割を果たしている一方、ポリスチレンのシェアはフォーム禁止措置の下で縮小している。バイオベースポリマーは依然として、プレミアムポジショニングが高いコストを相殺するニッチなヘルスケアおよび美容チャネルを占めている。

調達を左右するのはサプライチェーンの安全性であり、ジャワ島拠点のフィルム押出業者はチレゴン複合施設からエチレン原料を購入している一方、PETコンバーターはボトル・ツー・ボトルリサイクルへの依存度を高め、通貨変動リスクをヘッジしている。rPETキャパシティが拡大するにつれ、バージン樹脂の不足を埋めEPR回収クォータを満たすことで、インドネシアプラスチック包装市場は恩恵を受けている。一方、SNI品質基準は、一貫したメルトフローインデックスと重金属コンプライアンスを文書化できる既存メーカーを優遇している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:フレキシブル形態が支配、リジッド包装が付加価値を創出

フレキシブルソリューションは2025年に53.61%の収益を占め、インドネシアの価格に敏感な小売市場で繁栄するスナック、インスタント麺、洗剤詰め替えサシェによって牽引された。酸素・水分バリア性が向上したフィルムにより、棚寿命を損なうことなく最大18%の樹脂使用量削減が可能な薄い構成が実現している。リジッドプラスチックは、改ざん防止とブランド表現が高い単価を正当化する化粧品瓶や無菌飲料カートンにおいてプレミアムポジショニングを維持している。

フレキシブル包装が電子商取引の体積効率という課題を解決するにつれ、インドネシアプラスチック包装市場はスケールメリットを享受している。モノマテリアルのPEまたはPP構造はリサイクルを合理化し、今後の回収義務に沿ったものとなっている。一方、リジッド包装メーカーはインモールドラベリング、高光沢仕上げ、都市部のゼロウェイストストアに対応した詰め替え可能パックのパイロットを通じて差別化を図っている。

製品形態別:ポーチがリードし、フィルムが勢いを増す

ポーチは2025年収益の33.84%を占め、気密シールと消費者に使いやすいスパウトを必要とする調味料、コーヒー、乳幼児食品に好まれている。連続モーション成形機械は毎分450個のポーチを生産でき、コストを削減して優位性を強化している。しかし、ストレッチフィルムおよびシュリンクフィルムは年間7.75%の拡大が見込まれており、列島横断輸送中の摩耗と湿気から商品を保護する電子商取引ブームの恩恵を受けている。

ボトルのイノベーションは、使い捨て指令を満たすためのrPETとテザードキャップに集中している一方、多忙な都市生活者向けのチルド調理済み食品とともにトレーの消費量が増加している。世帯規模が縮小するにつれ、需要は一人前の提供形態にシフトし、インドネシアプラスチック包装産業の各ラインにおける単位販売速度を高めている。

エンドユーザー産業別:食品が依然としてリード、美容が急伸

食品加工業者は2025年のインドネシアプラスチック包装市場規模の29.05%を占め、バルク商品からブランドスナックまで、熱帯環境での流通において信頼性の高い水分バリアを必要としている。ハラール認証に加えて栄養表示義務がデザインの複雑さを増し、高度な印刷を施した多層ラミネートの採用を促している。化粧品・パーソナルケアは最も速い7.73%のCAGRを記録しており、ミレニアル世代とZ世代がスキンケアを日課として取り入れ、試し買いを支援するグロッシーなチューブ、エアレスポンプ、サシェサンプルへの注文を促している。

飲料の量的成長は緩やかになっているが、持続可能性が軽量プリフォームの採用を促進している。医薬品包装は、偽造防止QRコードを備えたブリスターフィルムおよびHDPEボトルを必要とする後発医薬品の国家処方集の拡大から恩恵を受けている。自動車・電子機器の産業輸出は引き続き保護用ダンネージを必要とし、重量物用袋とパレットへの基礎需要を支えている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製造プロセス別:押出成形がリード、熱成形が台頭

押出成形は2025年の売上高の28.12%を生み出し、FMCGカテゴリ全体で使用されるシート、ストレッチラップ、ブローフィルムを製造している。インラインのコロナ処理およびデジタル欠陥検査システムにより、スクラップ率が1.5%未満に低下し、薄い利益率を守っている。熱成形(サーモフォーミング)は年間7.52%の成長が予測されており、調理済み食品を展示する透明ヒンジドコンテナを指定するファストフードチェーンやコンビニエンスストアからの需要に恩恵を受けている。

射出成形は精密キャップおよびクロージャーに不可欠であり、電動プレスがエネルギー消費を最大30%削減し、インドネシアの高関税電力環境において優位性をもたらしている。ブロー成形は飲料およびパーソナルケアボトルに対応しているが、シェアを侵食するフォーム・フィル・シール(FFS)ポーチと競合している。3層共押出(コーエックス)技術の進展により、地元コンバーターはバージンスキン層の間にPCR(消費者廃棄物由来再生材料)層を組み込むことが可能となり、EPRクォータを満たしながら美観を損なわず、持続可能性を重視するブランドの間でインドネシアプラスチック包装市場の魅力を高めている。

地域分析

ジャワ島は2025年収益の約59.40%を維持しており、これは石油化学基盤、熟練した労働力、ジャカルタおよびスラバヤ周辺に集約された物流回廊によるものである。スマトラは約25.30%を占め、パーム油精製クラスターおよびメダン・ペカンバルへの陸送コストを削減する新しい有料道路接続を活用している。カリマンタンとスラウェシは合わせて約10.20%を占めたが、資源採掘地帯が食品・消費財の下流生産キャパシティを追加するにつれ、全国平均を上回る成長を記録した。

進行中の地方分権化イニシアチブがバタンおよびクンダルの新しい工業団地を支援しており、コンバーターが上流の樹脂サプライヤーおよび下流のFMCGフィラーと同一拠点に立地することを奨励している。政府の港湾自動化プログラムにより、タンジュンプリオク港のコンテナ滞留時間が18%短縮され、フィリピン向けサシェコーヒーの輸出競争力が高まっている。パプアを含む東インドネシアはいまだ5.10%にとどまっているが、寒冷チェーン包装への投資を必要とする未開拓の水産業およびカカオのバリューチェーン機会を提供している。 インドネシアプラスチック包装市場の地域的拡大は、電力の安定供給と熟練技術者の確保にも依存している。ジャワ島の成熟した労働力は高度な印刷および多層ラミネートを支えている一方、外縁島嶼の工場は技術的複雑さを最小化するためモノマテリアル押出に注力している。インフラが均等化するにつれ、ブランドオーナーは列島全体の地震・洪水リスクのバランスを取りながら生産拠点を多様化する可能性がある。

競合状況

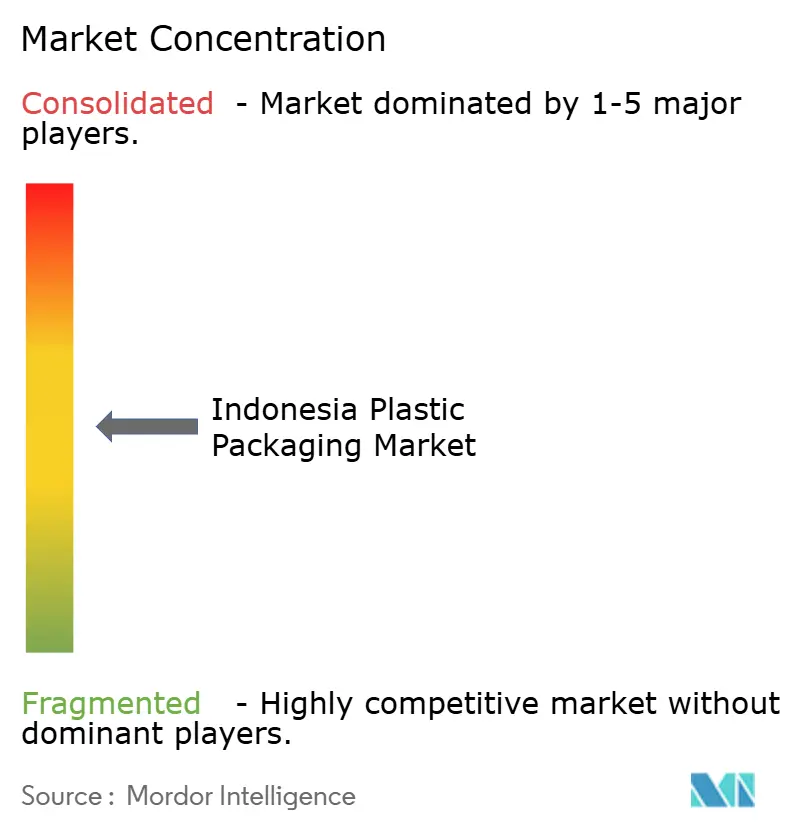

当市場は中程度の集中度を示している。AmcorとBerry Globalの2025年4月の合併により、フィルム、リジッド容器、ヘルスケアにまたがる多角化されたプラットフォームが誕生し、研究開発と購買スケールにおけるシナジーが解放された。[2]Amcor、「AmcorがBerry Globalとの統合を完了」、amcor.com Tetra Pakはカートンの専門知識を活かし、乳製品・ヤシ油プロセッサー向けにサービス契約とセットになった充填機械を販売することで、顧客のロックインを強化している。

国内の有力企業であるPT Dynapack AsiaとPT Berlinaは、コスト優位性と深い流通網を活かして、価格に敏感なサシェおよびチューブセグメントを守っている。両社は品質ギャップを多国籍企業との間で縮小するため、インクリメンタルな自動化(ビジョン検査およびロボットケースパッカー)を導入しながら労働の柔軟性を維持している。持続可能性は新たな競争の場となっており、ALPLAがタイに計画しているリサイクルハブはインドネシアの拠点向けに食品グレードのrPETを供給し、樹脂コストの格差を縮小しESG評価を向上させる見込みである。[3]ChemAnalyst、「ALPLAはプラスチックリサイクルキャパシティの倍増を目標とする」、chemanalyst.com

戦略的な動きには、キャパシティ拡張、リサイクルへの垂直統合、ハラール認証素材のジョイントベンチャーが含まれる。コンプライアンスコストの上昇が量追いよりも合理的な競争を促しているため、価格競争は依然として抑制されている。AI駆動の予知保全、リアルタイムOEEダッシュボード、クローズドループ樹脂回収などの技術採用が、インドネシアプラスチック包装市場で活発なFMCG大手からの契約獲得を目指す中堅プレイヤーの主要な差別化要因となっている。

インドネシアプラスチック包装産業のリーダー企業

Amcor plc

PT Dynapack Asia

Sonoco Products Company

PT Indo Tirta Abadi

PT Berlina Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorは84億米ドルの全株式交換方式によるBerry Globalとの合併を完了し、6億5,000万米ドルのシナジーとインドネシアの顧客向けの幅広い製品提供を目標としている。

- 2025年1月:ALPLAは2030年までに世界のリサイクルキャパシティを70万トンに倍増させることを約束し、インドネシアに供給する新たなタイ工場を含む。

- 2025年1月:Mayora Indahは生産拡張のために1兆インドネシアルピア(6,700万米ドル)を予算計上し、フレキシブルスナック包装の国内需要を押し上げた。

- 2024年12月:Tetra Pakはヤシ飲料向けのダイレクトUHT技術を発表し、防腐剤なしで棚寿命を12カ月に延長した。

インドネシアプラスチック包装市場レポートのスコープ

プラスチック包装は、製品を製造地点から消費地点まで届けるための多面的なシステムの一部である。その主な目的は、製品をエンドユーザーへ安全かつ確実に届けることを守り保証することである。循環経済における役割は、製品の価値を必要な限り維持し、製品廃棄物の削減を支援することである。

インドネシアプラスチック包装市場は、リジッドプラスチック包装(素材タイプ別〔ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレンおよび発泡ポリスチレン(EPS)、ポリ塩化ビニル(PVC)、その他の素材タイプ〕、製品タイプ別〔ボトル・瓶、トレー・容器、その他の製品タイプ〕)、フレキシブルプラスチック包装(素材タイプ別〔ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、キャストポリプロピレン(CPP)、ポリ塩化ビニル(PVC)、エチレンビニルアルコール(EVOH)、その他の素材タイプ〕、製品タイプ別〔ポーチ、袋、フィルム・ラップ、その他の製品タイプ〕)、エンドユーザー産業別(食品、飲料、ヘルスケア、化粧品・パーソナルケア、その他のエンドユーザー産業)によって区分される。市場規模および予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供される。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ポリスチレンおよびEPS |

| その他の素材タイプ |

| フレキシブルプラスチック包装 |

| リジッドプラスチック包装 |

| ボトル・瓶 |

| トレー・容器 |

| ポーチ・サシェ |

| 袋・サック |

| フィルム・ラップ |

| その他の製品形態 |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 押出成形 |

| 射出成形 |

| ブロー成形 |

| 熱成形(サーモフォーミング) |

| その他の製造プロセス |

| 素材タイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリスチレンおよびEPS | |

| その他の素材タイプ | |

| 包装タイプ別 | フレキシブルプラスチック包装 |

| リジッドプラスチック包装 | |

| 製品形態別 | ボトル・瓶 |

| トレー・容器 | |

| ポーチ・サシェ | |

| 袋・サック | |

| フィルム・ラップ | |

| その他の製品形態 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| 化粧品・パーソナルケア | |

| 産業用 | |

| その他のエンドユーザー産業 | |

| 製造プロセス別 | 押出成形 |

| 射出成形 | |

| ブロー成形 | |

| 熱成形(サーモフォーミング) | |

| その他の製造プロセス |

レポートで回答される主な質問

2026年のインドネシアプラスチック包装市場の規模はどれくらいか?

インドネシアプラスチック包装市場の規模は2026年に110億2,000万米ドルである。

インドネシアのプラスチック包装の2031年までの予想CAGRはどれくらいか?

当市場は2026年から2031年にかけて6.25%のCAGRで成長する見込みである。

インドネシアの包装において最も急成長している素材はどれか?

PETは再生材料含有飲料ボトルに支えられ、年間7.18%の拡大が予測されている。

インドネシアでフレキシブル包装が主流である理由は何か?

フレキシブル包装は、電子商取引や島嶼間物流に適したコスト効率の高い軽量ソリューションを提供する。

使い捨て禁止規制は包装サプライヤーにどのような影響を与えるか?

コンバーターは、リサイクル可能またはコンポスタブルな代替品に投資し、EPR規則に基づく回収システムに資金を投じなければならない。

インドネシアのプラスチック包装における主要プレイヤーは誰か?

主要サプライヤーには、Amcor、Tetra Pak、PT Dynapack Asia、PT Berlina、ALPLAが含まれる。

最終更新日: