中国プラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

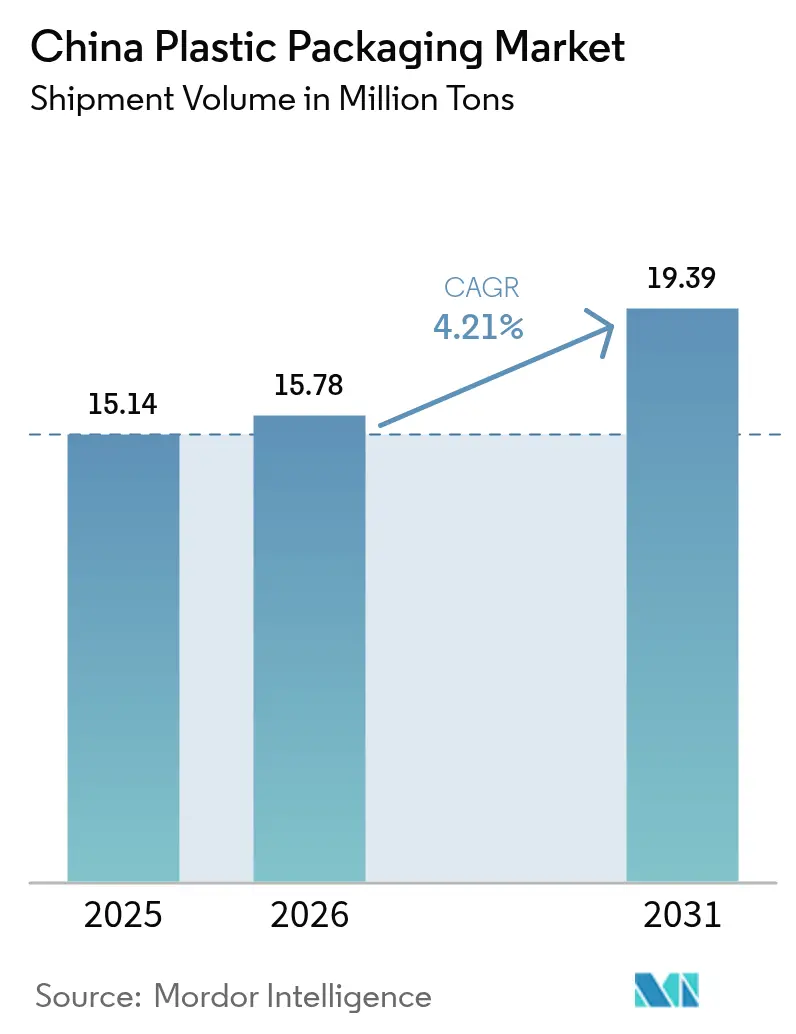

| 基準年の市場規模 (2025) | 15.14 百万トン |

| 市場取引高 (2026) | 15.78 百万トン |

| 市場取引高 (2031) | 19.39 百万トン |

| 成長率 (2026 - 2031) | 4.21% CAGR |

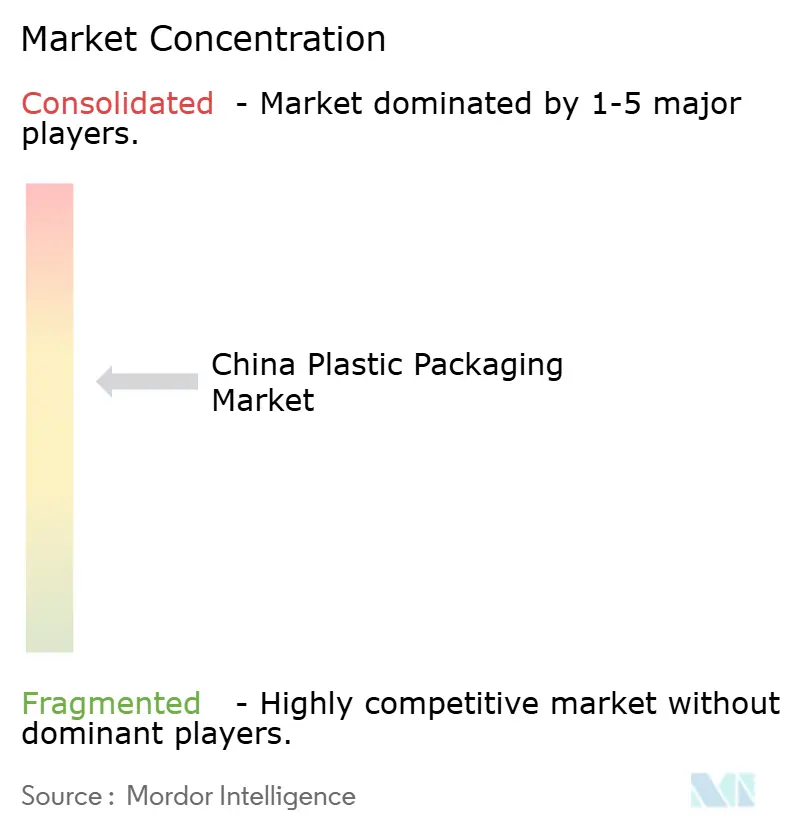

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国プラスチック包装市場分析

中国プラスチック包装市場は2025年の1,514万トンから2026年の1,578万トンへと成長し、2026年から2031年にかけてCAGR4.21%で2031年までに1,939万トンに達すると予測されています。持続的なEコマースの拡大、コールドチェーンの普及、リサイクル素材含有量の義務化が安定した成長軌道を支えており、薄肉化技術とデジタル印刷がコスト効率とブランドの機動性を高めています。省レベルのVOC規制の強化によりコンプライアンスコストが上昇する一方、内陸部クラスターのスマートファクトリーへの投資が輸送リードタイムを短縮し新規顧客を開拓しています。多国籍大手と資本力のある国内企業は競争優位をさらに拡大しており、カーボンボーダー措置が輸出フローを再編しています。総じて、中国プラスチック包装市場は規制の厳格化とイノベーションのバランスを保ちながら、急速に変化する消費者経済においてレジリエンスを維持しています。[1]中国包装連合会「産業発展報告書2024」CPP114.COM

主要レポートの要点

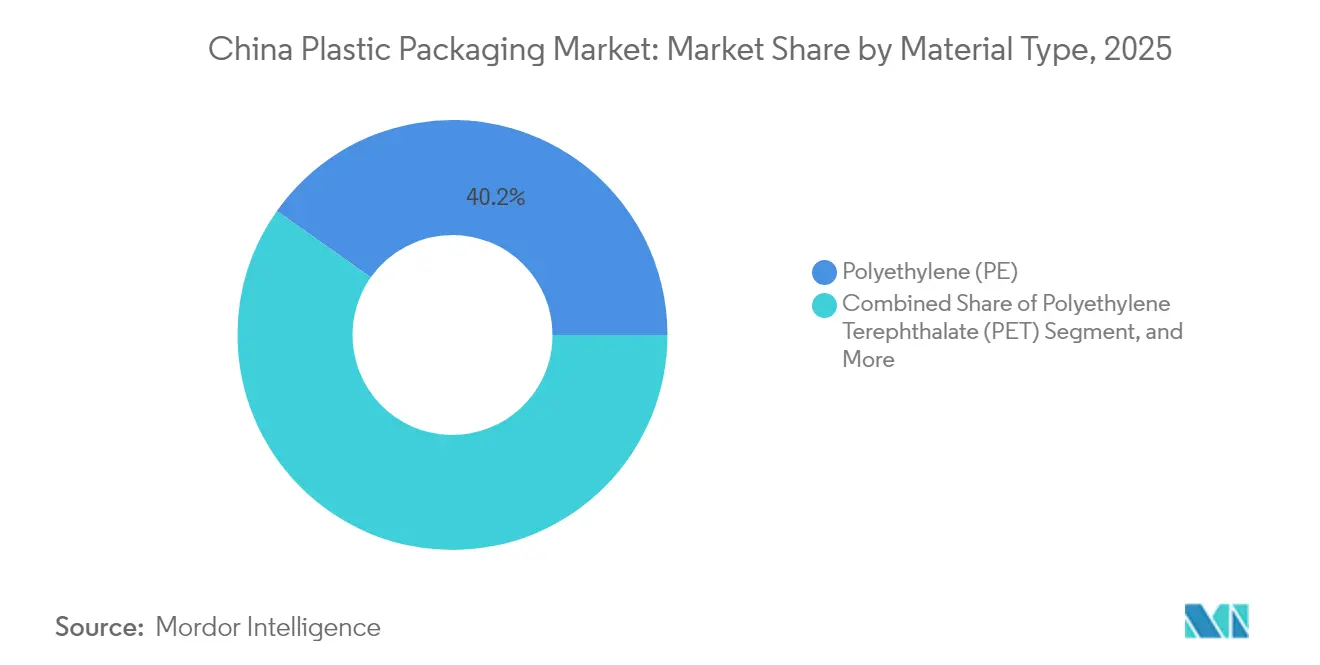

- 素材タイプ別では、ポリエチレンが2025年の中国プラスチック包装市場シェアの40.22%を占め、ポリエチレンテレフタレートは2031年にかけてCAGR6.18%で拡大しています。

- 包装タイプ別では、フレキシブル形態が2025年に売上高シェアの55.25%を占め、同セグメントは2031年に向けてCAGR6.58%で成長しています。

- 製品形態別では、パウチとサシェが2025年の中国プラスチック包装市場規模の35.92%を占め、フィルムとラップが2031年にかけてCAGR5.12%で拡大しています。

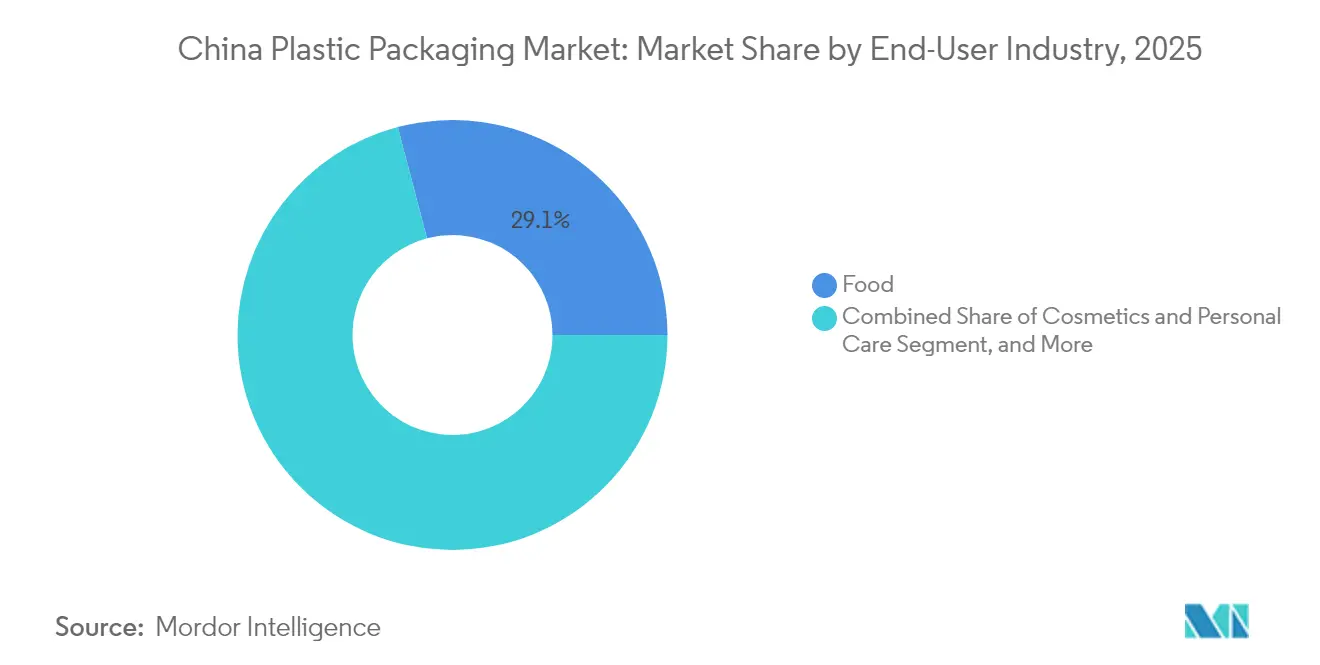

- エンドユーザー産業別では、食品包装が2025年に29.10%のシェアをリードし、化粧品・パーソナルケアが2031年に向けてCAGR6.39%で成長すると予測されています。

- 製造プロセス別では、押出成形が2025年に27.15%のシェアを保持し、熱成形が2031年に向けてCAGR5.63%で推移する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマース物流とコールドチェーン食品流通からの需要急増 | +1.2% | 全国 - 一線・二線都市 | 短期(2年以内) |

| 中国の2025年プラスチック汚染対策行動計画における必須リサイクル素材含有量割当 | +0.8% | 全国 - 東部省でより厳格 | 中期(2~4年) |

| コンバーターの樹脂コストを削減する薄肉化とモノマテリアル化へのシフト | +0.7% | 全国 - 沿岸部ハブ | 中期(2~4年) |

| FMCGブランドのSKU多様化を実現する高速デジタル印刷 | +0.6% | 全国の消費財クラスター | 短期(2年以内) |

| 輸送リードタイムを短縮する沿岸部から内陸部スマートファクトリークラスターへの資本移動 | +0.5% | 中部・西部中国 | 長期(4年以上) |

| Eコマース物流が包装イノベーションを牽引 | +0.4% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース物流が包装イノベーションを牽引

中国のオンライン小売売上高は2024年に13兆人民元(1兆8,000億米ドル)を超え、コンバーターは自動仕分けおよび長距離輸送に耐えられる保護性の高い軽量形態の供給を求められています。[2]国家統計局「2024年電子商取引量」STATS.GOV.CN 2024年のコールドチェーン小包の数量は23%増加し、高バリアフィルムと温度監視スマートラベルの需要が高まっています。ブランドは開封体験を高める包装を求めており、リサイクルストリームに対応したモノマテリアルラミネートパウチへのシフトを供給業者に促しています。Eコマースプラットフォームが持続可能性目標を強化するなか、薄ゲージと路面回収可能なデザインに投資するコンバーターが主要マーケットプレイスからの契約を獲得しています。また、印刷されたQRコードへの投資がリアルタイムのトレーサビリティを可能にし、消費者の信頼とサプライチェーンの可視性を強化しています。

リサイクル素材含有量の義務化がマテリアルフローを再編

2025年プラスチック汚染対策行動計画は、2026年までにほとんどの包装に30%のリサイクル素材含有量を義務付けており、食品グレードのリサイクルPETおよびリサイクルPEの供給を即座に逼迫させています。Sinopecおよび中国石油天然気集団(CNPC)は、消費者使用後のボトルをバージン相当のペレットにアップサイクルするケミカルリサイクルラインに総額500億人民元(7億米ドル)以上を投じることを表明しました。2024年における認証リサイクル樹脂のプライスプレミアムはバージングレード比8~12%に達し、コンバーターの利益率を圧迫する一方で、自社リサイクル設備を持つ垂直統合型の事業者に報酬をもたらしています。ISO 14855に基づく生分解性認証は、特に生鮮食品やスナック市場向けのフレキシブルフィルムにおける代替コンプライアンス経路として普及しつつあります。小規模コンバーターが安定したリサイクル原料を適正価格で確保することが困難なため、政策環境は事実上、業界統合を加速させています。

薄肉化技術が素材消費量を削減

多層共押出と高度な樹脂配合により、コンバーターは酸素・水分バリア性を損なうことなく一般的なスタンドアップパウチの厚みを15~20%削減することが可能になりました。素材の節約は高量SKUにおいて1単位あたりおよそ12~15%のコスト削減をもたらします。ポリエチレンとナイロンの接着剤層を排除するモノマテリアルラミネートは、使用後のリサイクルを容易にするため普及しつつあります。大手コンバーターは精密ダイと光学センサーを調達して厳格なゲージ管理を確保している一方、中小企業は資本制約により導入が制限されています。国際ブランドは、ライフサイクルアセスメントのフレームワークの下で素材削減を文書化するコンバーターにサプライ契約を割り当てることで薄肉化包装に報酬を与え、このトレンドを強化しています。

高速デジタル印刷がマスカスタマイゼーションを可能に

毎分120メートルを超えるプレス速度と可変データソフトウェアにより、コンバーターはバッチサイズが1件の案件を採算性を確保しながら印刷できます。化粧品・パーソナルケアブランドは、版作成の遅延なしに季節限定デザイン、QRリンク型ロイヤルティプログラム、言語ローカライズ版SKUを展開する機能を活用しています。食品・飲料企業は、食品接触認証を取得したデジタルプレスを活用して、スポーツイベントや祭事に連動した期間限定版を発売しています。この設備はインダストリー4.0のワークフローとも連動しており、ウェブ検査AIがリアルタイムで色調を調整することを可能にしています。リードタイムの短縮により在庫回転率が向上し、陳腐化在庫が削減されるため、機動的な供給を求める小売業者の支持を得ています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油サイクルに連動したポリオレフィン原料価格の変動 | -0.9% | 全国 - 輸入依存地域 | 短期(2年以内) |

| 小規模コンバーターのコンプライアンス資本支出を増加させる省レベルのVOC排出上限の強化 | -0.6% | 東部・南部省 | 中期(2~4年) |

| 輸出競争力を低下させるEUのCBAMおよび米国グリーン関税の影響 | -0.4% | 沿岸部輸出業者 | 長期(4年以上) |

| 原料価格の変動が利益率を圧迫 | -0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原料価格の変動が利益率を圧迫

ポリオレフィンのスポット価格は、原油の乱高下と断続的なクラッカー停止を反映して2024年に25~30%変動しました。一次コンバーターは長期供給契約と金融デリバティブによるヘッジを行っていますが、中小企業はバランスシートの余力に乏しく、コストの急騰を吸収するか受注を失うかの選択を迫られています。変動性はブランドオーナーとの固定価格契約を複雑にし、ブランドオーナーはコスト安定性を強く求めています。そのため、コンバーターは石油化学製品の変動に対するバッファーとしてリサイクル樹脂やバイオベース代替素材への多角化を進めていますが、これらの素材は依然としてコスト高となっています。高まる原料の不確実性により、財務的に圧迫された企業が調達力の強い買い手を求めるなかでM&A活動が加速する可能性があります。

環境コンプライアンスコストが中小事業者に負担

2024年、東部省はフレキソ印刷およびグラビア印刷のVOC排出上限を50mg/m³に引き下げ、1ライン当たり200万~500万人民元(28万~70万米ドル)の蓄熱式熱酸化装置の設置を義務付けました。継続的な監視と報告はさらにOPEXの複雑性を増加させます。ISO 14001システムを有するグローバル大手はこの支出を吸収できますが、同族経営のコンバーターは旧式ラインを閉鎖することが多く、業界統合を促進しています。一部の企業はより緩やかな暫定基準を持つ内陸省へ移転していますが、地方政府は規制を段階的に統一しており、裁定機会の窓口が狭まっています。全体として、コンプライアンス要件は高い生産量で環境支出を分散できる規模の大きな事業者に競争優位をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:PETリサイクルが成長加速を牽引

ポリエチレンは2025年の中国プラスチック包装市場規模において40.22%を占め続けており、食品パウチ、ストレッチフィルム、汎用容器における加工適性とコスト優位性が支えています。ポリエチレンテレフタレートは2031年にかけてCAGR6.18%で明確な数量増加を示しており、飲料ボトラーがクローズドループリサイクルを採用し、化粧品ブランドが透明感のあるプレミアムな外観の瓶を好む傾向が背景にあります。

多層バリアコーティングにより、PETの酸素捕捉特性が向上し、医薬品や高付加価値化粧品への展開が広がっています。Sinopecが共同開発したケミカルリサイクルプラットフォームは年間10万トンの食品グレードのリサイクルPETペレットを生産し、コンバーターへの安定供給に直接貢献しています。一方、ポリスチレンはフォームクラムシェルを嫌う飲食チェーンが省レベルの規制に対応するためシェアを失っています。バイオベースのポリ乳酸、ポリヒドロキシアルカノエートなどのニッチ素材は、カトラリーやスナックラッパーでパイロット規模の普及が進んでいますが、コスト高と加工上の障壁により、総量が市場の2%未満にとどまっています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

包装タイプ別:フレキシブル包装ソリューションがイノベーションを主導

フレキシブル形態は2025年の総量の55.25%を占め、リジッド形態をCAGR6.58%で上回る成長が予測されています。ブランドは輸送コストの低減を評価しており、家庭用洗剤において20gのPETボトルから8gのモノPE注ぎ口付きパウチへの移行が進んでいます。同時に、混合基材のスナック袋をシングルマテリアルラミネートに代替することでリサイクル適性が向上しています。

リジッド包装は、構造的完全性が最優先される炭酸飲料、注射剤、重工業用高分子ドラムにおいて引き続き有効性を保っています。ブロー成形ボトルの軽量化により2023年以降グラム重量は10%削減されましたが、フレキシブルスタンドアップパウチは総包装質量を少なくとも30%下回っています。さらに、フレキシブルフォームフィルシール方式はマスカスタマイズマーケティングに対応した短尺生産を促進する一方、リジッドラインは段替えコストとダウンタイムが大きくなります。

製品形態別:フィルムがEコマース成長を牽引

パウチとサシェは、調味料、機能性食品、トライアルサイズ化粧品における少量便利性から2025年に35.92%のシェアをリードしました。しかし、ストレッチフィルムとシュリンクフィルムはオムニチャネル小売業者が混在SKU小包や生鮮食品クレートを跨省輸送向けにラップするニーズに乗り、CAGR5.12%でより速く拡大しています。

ナノクレイとEVOH共押出の進化は、透明性を維持しながら高い酸素バリア性を提供し、ラストマイルコールドチェーンでの展示を前提とした調理済み食品トレイに不可欠です。フィルムはまた、多層パウチよりも工程が単純な使用後産業廃材リサイクルループの恩恵を受けています。ボトルは飲料やOTC医薬品の主力ですが、PETとアルミを組み合わせた複合素材は箔層を含み回収を複雑にしています。トレイは、特に直接食品接触認証を取得したリサイクルPETシートから熱成形される場合、プレミアムベーカリーや生鮮カット野菜においてシェアを伸ばしています。

エンドユーザー産業別:化粧品がプレミアムトレンドを加速

食品は2025年に29.10%のリードを維持しており、利便性小売形態の普及と都市部における冷凍食事の需要増加が背景にあります。一方、化粧品・パーソナルケア製品はZ世代の消費者が光沢感のあるリサイクル可能な容器に入ったプレミアムセラムを好む傾向に後押しされ、CAGR6.39%で急成長しています。

持続可能性のメッセージングが、装飾外殻にスナップインするモノマテリアルポリプロピレンインサートを使ったスキンケア瓶のリフィル・再使用スキームを推進しています。飲料メーカーは乳製品や機能性飲料向けに無菌パウチへのシフトを進めており、部分的にコールドチェーン物流の削減を目的としています。医薬品はISO規格のクリーンルーム包装に依存しており、多層ブリスターパックや注射用バイアルへの安定した需要をもたらしています。自動車用潤滑油や農薬などの産業用セグメントは、危険物輸送規則に対応するため高分子量高密度ポリエチレンを成形したUN認証ドラムを指定するケースが増えています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

製造プロセス別:熱成形が精密用途で普及

押出成形は、袋製造、ラミネート加工、熱成形に供給するフィルムとシートの生産において普及しているため、2025年に27.15%のシェアを保持しました。しかし、熱成形はCAGR5.63%で最も速く成長しており、小売業者が棚出し陳列向けに複雑な形状のリジッドトレイを求めているためです。

最新のサーボ駆動熱成形機はサイクルタイムを短縮しながらトリム廃材を削減し、より薄いゲージと60%を超えるリサイクルPET含有量を実現しています。射出成形は医薬品向けのファインスレッドボトルキャップおよびチャイルドレジスタントキャップをサポートし、延伸ブロー成形は軽量化PETボトルを支えています。インダストリー4.0の展開は押出成形、印刷、コンバーティングラインにわたってセンサーと予測分析を統合し、歩留まりを向上させ不良品廃材を削減するクローズドループプロセス調整を可能にしています。

地理的分析

東部沿岸省の上海、江蘇省、浙江省が2025年の中国プラスチック包装市場のおよそ60%を生産しており、密集したサプライヤーパーク、熟練労働力、港湾アクセスを活用しています。広東省の珠江デルタクラスターは輸出志向のリジッドコンテナと産業用サックを専門としていますが、人件費の高騰と厳格な排出規制に直面しています。

重慶、成都、武漢などの中部大都市は、30%低い地価と新たに整備された高速鉄道路線により東西輸送を48時間以内に短縮するグリーンフィールド投資を誘致しています。政府の税制優遇と再生可能エネルギーの利用可能性がプロジェクト経済性を高め、大手企業が内陸部に成長設備を移転することを促しています。この内陸部へのシフトにより、消費財ブランドは西部の店舗棚をより迅速に補充でき、欠品リスクを低減しています。

河北省、天津市を含む北部省は、国内医薬品メーカーと穀物加工ハブへの近接性を活かして医療・医薬品・冷凍食品用途に集中しています。しかし、大気質改善キャンペーンの強化によりVOCの基準値がより厳格となり、コンバーターは溶剤系インクラインのアップグレードや水性システムへの切り替えを迫られています。東南アジア諸国連合(ASEAN)に隣接する国境地域は、地域的な包括的経済連携協定(RCEP)の下でラミネートやラップを輸出することで追加需要を獲得していますが、原産地規則の遵守には地域内での樹脂調達が必要です。

競合環境

中国プラスチック包装市場は中程度の集中度を示しており、上位5グループが国内生産量のおよそ45~50%を支配しています。Amcor、Berry Global、Huhtamakiは高バリア構造、デジタル印刷資産、食品グレードリサイクルプラントを通じて技術的リーダーシップを維持しています。国内競合のZhuhai Zhongfu、COFCO Packaging、Southern Packaging Groupは、機動的な意思決定と低い間接費により輸入品よりも低価格を実現しながら、厳格なリードタイムに対応しています。[3]上海証券取引所「上場企業業績分析2024」SSE.COM.CN

持続可能性は競争の焦点となっています。COFCOのSinopecとのケミカルリサイクル合弁事業は自社リサイクルPET供給を保証し、飲料契約の基盤となっています。Amcorの蘇州工場の拡張はフレキシブル包装の能力を40%引き上げ、省レベルの排出上限に沿った無溶剤ラミネート加工を導入しています。Berry Globalの2024年のGuangdong Danjia Plastic Packagingの買収により、リジッドタブと薄肉インモールドラベリング技術が加わり、FMCGポートフォリオが拡充されました。

イノベーションの強度が高まっており、中国のコンバーターが2024年に2023年比34%多い包装特許を出願し、バリアコーティング、バイオベース樹脂、デジタルワークフロー自動化に重点が置かれています。設備投資はロボティクスとAI搭載検査に向かいつつあり、品質の安定性を高めながら労働力不足を軽減しています。しかし輸出業者は、低炭素フットプリントを証明できるコンバーターに優位をもたらすEUのCBAM課税に直面しています。

中国プラスチック包装産業のリーダー企業

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Amcorはフレキシブル包装能力を40%引き上げるため、蘇州工場に8億人民元(1億1,200万米ドル)の拡張投資を発表しました。ケミカルリサイクルおよびデジタル印刷モジュールを含みます。

- 2024年12月:Berry Globalは中国南部のリジッド包装事業を強化するため、Guangdong Danjia Plastic Packagingを12億人民元(1億6,800万米ドル)で買収完了しました。

- 2024年11月:Huhtamakiは中国西部の食品サービスおよび調理済み食品向け契約を目的として、成都に新たな熱成形サイトに6億人民元(8,400万米ドル)を投資しました。

- 2024年10月:COFCO Packagingはリサイクル素材含有量の義務化に基づき飲料顧客に対応するため、Sinopecとの合弁によるリサイクルPET事業に5億人民元(7,000万米ドル)を投じました。

中国プラスチック包装市場レポートの範囲

プラスチックはその性能、費用対効果、耐久性から包装材料として支配的な選択肢となっています。中国では、食品、飲料、医薬品などの産業が汚染防止、保存性の確保、輸送の柔軟性という利点を評価し、プラスチック包装を頻繁に選択しています。本調査は、市場推計と予測期間全体の成長率を裏付ける基礎的な成長要因と主要業界ベンダーも検討しています。市場推計と予測はベースイヤーの要因に基づき、トップダウンおよびボトムアップのアプローチにより算出されています。

中国プラスチック包装市場レポートは、包装タイプ(フレキシブル包装(製品タイプ別(パウチ、袋、フィルム・ラップおよびその他の製品タイプ)、エンドユーザー産業別(食品、飲料、ヘルスケア、化粧品・パーソナルケア、家庭用品、およびその他のエンドユーザー産業(産業用、Eコマースなど)))、リジッドプラスチック包装(製品タイプ別(ボトル・瓶、トレイ・コンテナ、キャップ・クロージャー、およびその他の製品タイプ)、エンドユーザー産業別(食品、飲料、ヘルスケア、化粧品・パーソナルケア、家庭用品、およびその他のエンドユーザー産業(産業用、自動車など)))によって区分されています。市場規模と予測は、上記すべてのセグメントについて数量(トン)ベースで提供されています。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ポリスチレンおよびEPS |

| その他の素材タイプ |

| フレキシブルプラスチック包装 |

| リジッドプラスチック包装 |

| ボトルと瓶 |

| トレイとコンテナ |

| パウチとサシェ |

| 袋とサック |

| フィルムとラップ |

| その他の製品形態 |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 押出成形 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| 素材タイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリスチレンおよびEPS | |

| その他の素材タイプ | |

| 包装タイプ別 | フレキシブルプラスチック包装 |

| リジッドプラスチック包装 | |

| 製品形態別 | ボトルと瓶 |

| トレイとコンテナ | |

| パウチとサシェ | |

| 袋とサック | |

| フィルムとラップ | |

| その他の製品形態 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| 化粧品・パーソナルケア | |

| 産業用 | |

| その他のエンドユーザー産業 | |

| 製造プロセス別 | 押出成形 |

| 射出成形 | |

| ブロー成形 | |

| 熱成形 |

レポートで回答されている主要設問

中国プラスチック包装市場は2031年までにどの程度の速さで成長すると予測されますか?

数量は2026年の1,578万トンから2031年の1,939万トンへと拡大する見込みであり、CAGRは4.21%です。

中国で最も急速に拡大している包装形態はどれですか?

スタンドアップパウチや高バリアフィルムを中心とするフレキシブル包装ソリューションが、2031年に向けてCAGR6.58%で成長を牽引しています。

リサイクルPETは飲料包装においてどのような役割を果たしていますか?

2025年プラスチック汚染対策行動計画が30%のリサイクル素材含有量を義務付けているため、リサイクルPETの需要が高まっており、ケミカルリサイクルへの投資や飲料ボトラーとのサプライ契約が促進されています。

内陸部の省が新たな包装工場を誘致している理由は何ですか?

低い地価、整備された鉄道ネットワーク、税制優遇措置が輸送リードタイムと運営コストを削減し、過密な沿岸部からコンバーターが生産能力を移転することを促しています。

コンバーターは原料価格の変動にどのように対処していますか?

大手事業者は長期樹脂契約によるヘッジ、リサイクル素材への多角化、樹脂消費量を最大20%削減するプロセス効率化への投資を行っています。

食品セクターの成長を上回ることが見込まれるエンドユーザーセグメントはどれですか?

化粧品・パーソナルケア包装がCAGR6.39%で成長する見込みであり、プレミアム製品の発売や持続可能性と視覚的訴求を兼ね備えた包装に対する消費者需要に牽引されています。

最終更新日: