インドの決済ゲートウェイ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

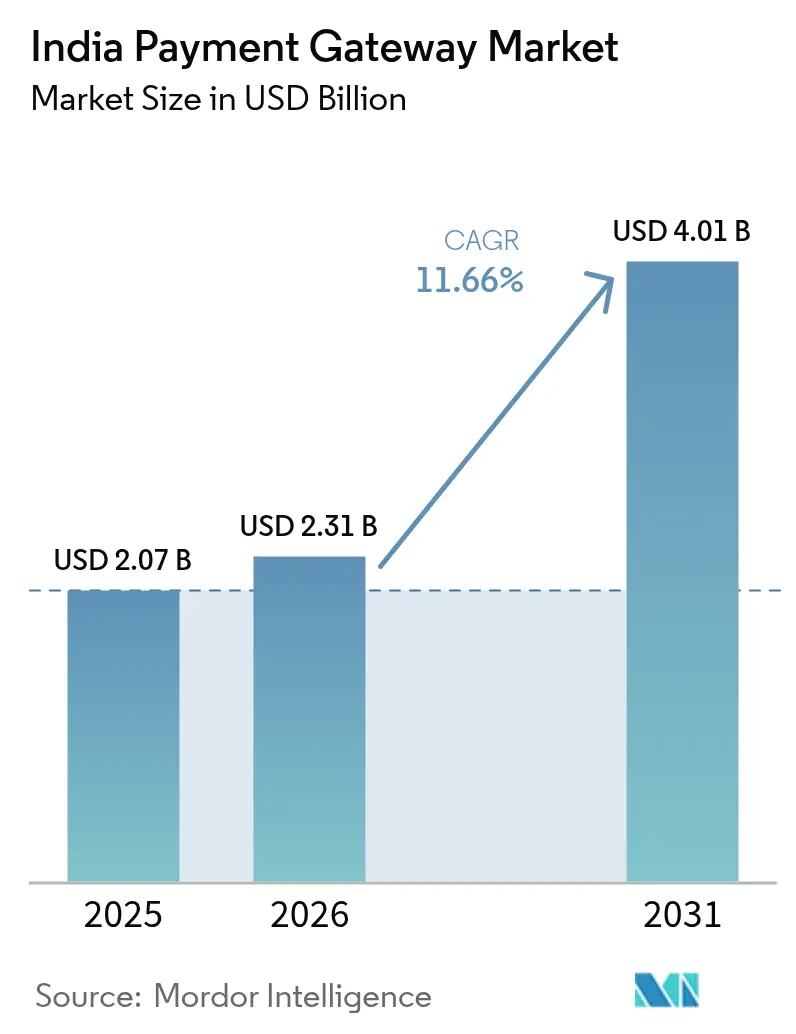

| 基準年の市場規模 (2025) | 2.07 十億米ドル |

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 4.01 十億米ドル |

| 成長率 (2026 - 2031) | 11.66% CAGR |

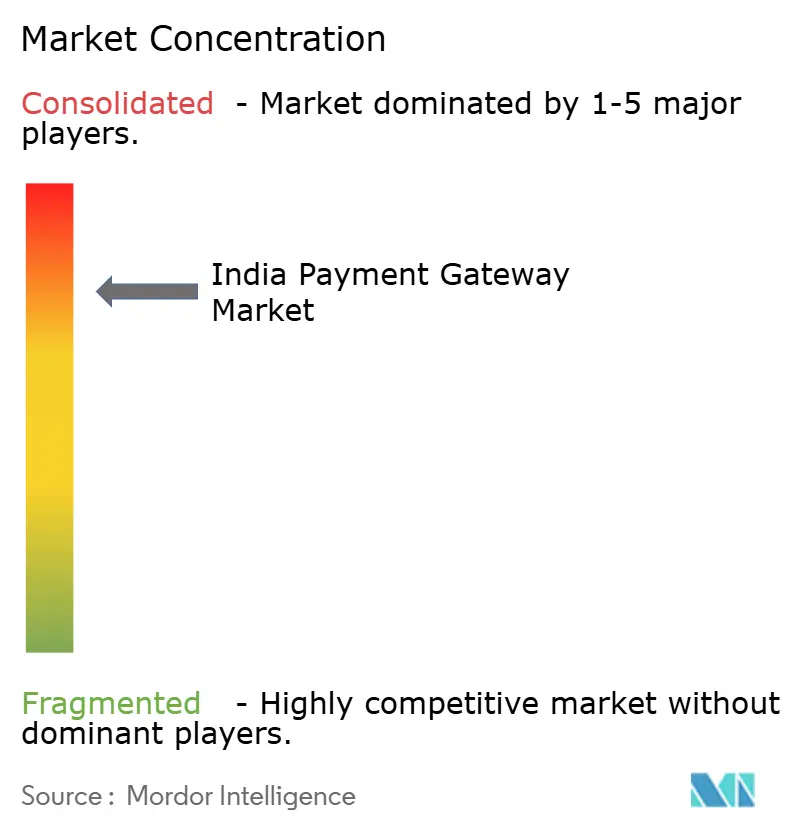

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの決済ゲートウェイ市場分析

インドの決済ゲートウェイ市場規模は2025年に20億7,000万USDと評価され、2026年の23億1,000万USDから2031年には40億1,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは11.66%です。この拡大はインド準備銀行(RBI)の決済デジタル化指数と整合しており、同指数は2018年3月から2023年9月にかけて4倍以上となる417.88まで上昇し、デジタルインフラの成熟度が深く根付いていることを示しています。堅調なリアルタイム決済の成長、クラウドネイティブ技術の採用、政府主導のデジタル公共インフラが相まって、取引量の持続的な加速を支えています。決済ゲートウェイプロバイダーは、ゼロMDR(加盟店割引率)圧力を相殺し新たな収益源を開拓するために、マーチャントレンディング、アナリティクス、越境ペイアウトオーケストレーションといった付加価値サービスを組み込んでいます。規制当局による監視の強化はコンプライアンスコストを引き上げる一方、耐障害性の高いパートナーを求める大企業の信頼醸成にも寄与しています。統合支払いインターフェース(UPI)ネットワークの国際展開は、大幅にコストを低下させた送金回廊を統合することで、インドの決済ゲートウェイ市場の総取り扱い可能規模をさらに拡大しています。

レポートの主要な知見

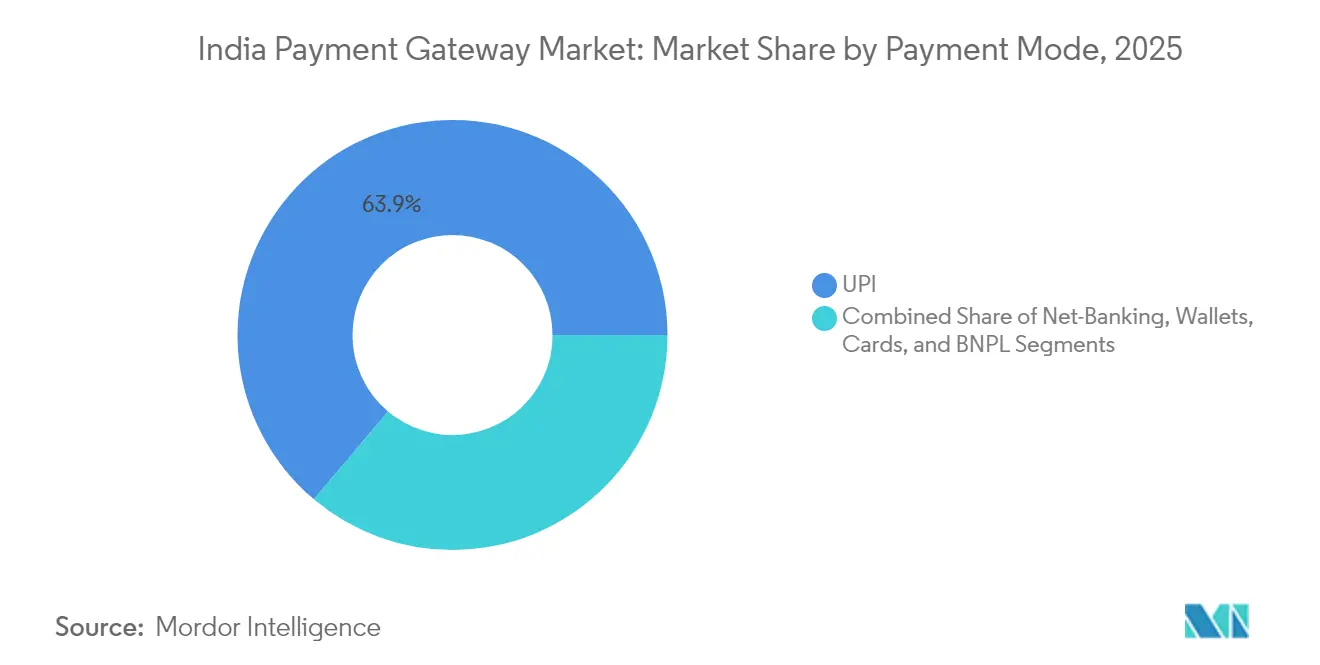

- 支払いモード別では、UPIが2025年のインドの決済ゲートウェイ市場シェアの63.85%を占め、バイナウペイレーター(BNPL)は2031年までに最高となる11.75%のCAGRを記録すると予測されています。

- 組織規模別では、大企業が2025年のインドの決済ゲートウェイ市場規模の57.40%を占め、中小企業は2026年〜2031年の予測期間中に12.58%のCAGRで拡大する見込みです。

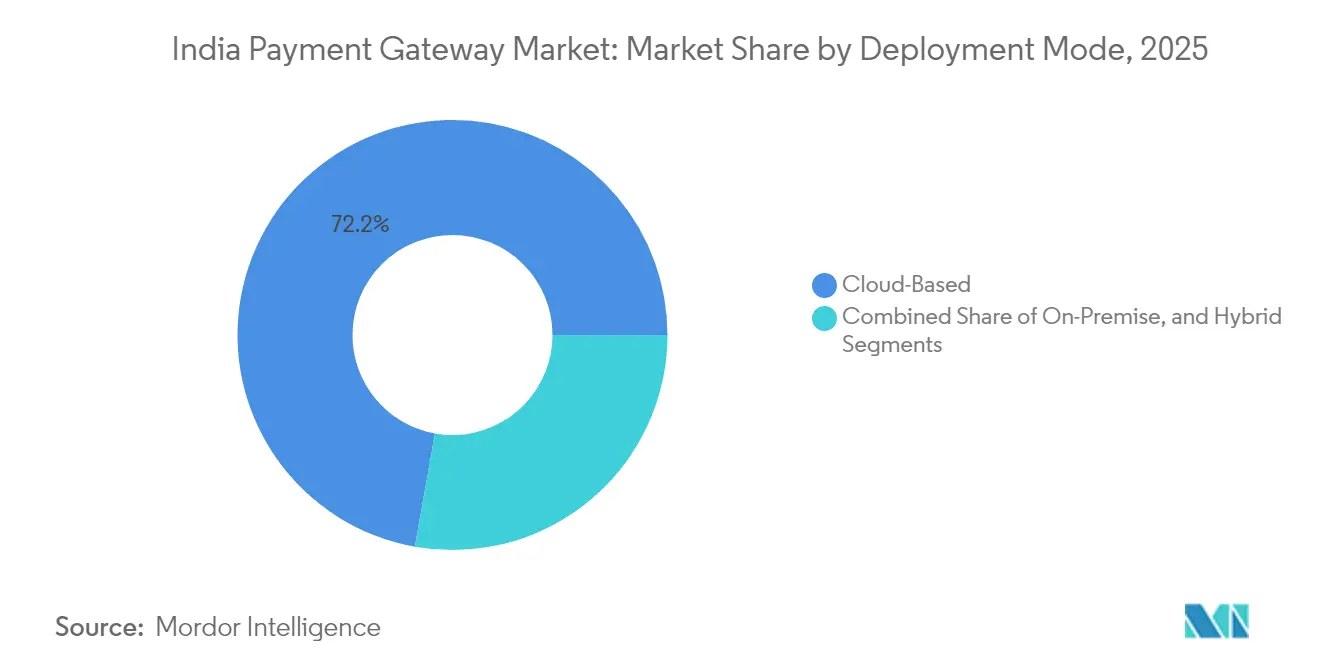

- 展開モード別では、クラウドベースモデルが2025年のインドの決済ゲートウェイ市場規模の72.20%のシェアを獲得しており、2031年までに12.08%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、Eコマースおよびマーケットプレイスが2025年のインドの決済ゲートウェイ市場シェアの43.50%でトップとなり、ヘルスケアおよび医薬品が2031年までに最速の11.85%のCAGR見通しを示しています。

- 地域別では、インド西部が2025年のインドの決済ゲートウェイ市場規模の31.60%を占め、インド東部・北東部は2031年までに11.95%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの決済ゲートウェイ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースおよびダイレクト・トゥ・コンシューマー取引の急増 | +2.8% | ムンバイ・デリー・バンガロールに初期利益が集中したグローバル規模 | 中期(2〜4年) |

| UPI採用の爆発的拡大と国際展開 | +3.2% | シンガポール・UAE・フランスへの波及効果を伴うグローバル規模 | 短期(2年以内) |

| 政府主導のデジタル公共インフラ | +2.1% | 第2・第3層都市に集中した影響を伴う全国規模 | 長期(4年以上) |

| 中小企業向けデジタルオンボーディング奨励策(PIDF、ONDC) | +1.9% | グジャラート・カルナータカ・タミルナードゥに初期利益が集中した全国規模 | 中期(2〜4年) |

| APIファーストのオープンファイナンスと組み込み型決済 | +1.4% | 中東・アフリカへの波及効果を伴うアジア太平洋コア | 中期(2〜4年) |

| クレジット・オン・UPIおよびBNPLの急速な成長 | +1.7% | 北米・EU、全国的な採用パターン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

UPI採用の爆発的拡大と国際展開

UPIは2025年9月だけで140億件以上の取引を処理し、これは世界中で実行されたリアルタイム決済全体の約50%に相当します。[1]インド国家決済公社(National Payments Corporation of India)、「UPI-PayNow回廊に関するFAQ」、npci.org.in UPI-PayNowのような二国間連携により、シンガポールへの即時越境送金が1分未満の決済ウィンドウと大幅に低い手数料で実現され、主要な送金プロバイダーとのゲートウェイパートナーシップを引き付けています。インド国家決済公社(NPCI)の「UPIサークル」機能により、プライマリユーザーは最大5つのセカンダリプロファイルに支払いを委任できるようになり、リアルタイムネットワークを未開拓の人口層および新たなマーチャントカテゴリへと拡大しています。

政府主導のデジタル公共インフラ

API Setuは6,000以上のライブ政府APIをホストし、DigiLockerは4億3,000万ユーザーウォレットをサポートしており、ゲートウェイのマーチャントオンボーディングサイクルを数分に圧縮する標準化されたKYC(顧客確認)レイヤーを構築しています。[2]電子情報技術省(Ministry of Electronics and Information Technology)、「年次報告書2024-2025」、meity.gov.in 公共財政管理システム(PFMS)は毎月数十億件の補助金支払いを処理しており、認定ゲートウェイが直接給付ワークフローと大規模に統合することを促しています。

中小企業向けデジタルオンボーディング奨励策(PIDF、ONDC)

決済インフラ開発基金(PIDF)は農村部および準都市部における受け入れ端末の導入を補助しており、2025年度に120万件以上の新規マーチャントをオンラインに接続しました。[3]インド準備銀行(Reserve Bank of India)、「決済アグリゲーターに関するマスター指針草案2024年4月」、rbi.org.in 並行して、9つの融資サービスプロバイダーが参加するデジタルコマース向けオープンネットワーク(ONDC)パイロットは、小口ローンの承認時間を6分に短縮し、チェックアウトおよび返済フローにゲートウェイAPIを組み込んでいます。

APIファーストのオープンファイナンスと組み込み型決済

アカウントアグリゲーター(AA)への同意件数は2024年8月に1億件を超え、420の規制対象金融機関がフレームワーク上で稼働しています。決済ゲートウェイはチェックアウトSDKに審査エンジンを組み込むことで、ユーザーをマーチャントアプリ外にリダイレクトすることなく、旅行・ヘルスケア・教育分野においてクレジット・オン・UPIによる即時与信を可能にしています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゲートウェイへのゼロMDR経済的圧力 | -1.8% | UPI主要市場に集中した全国規模 | 短期(2年以内) |

| RBIコンプライアンスおよびPAライセンスコストの強化 | -1.2% | 中小プロバイダーに不均衡な影響を与える全国規模 | 中期(2〜4年) |

| 詐欺・サイバーリスク・障害インシデントの増加 | -0.9% | 大都市圏および第1層都市に高い影響を与える全国規模 | 短期(2年以内) |

| 上位UPIアプリへのマーチャント集中 | -0.7% | インド西部・南部に集中した影響を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゲートウェイへのゼロMDR経済的圧力

RBI(インド準備銀行)が義務付けたUPI取引へのゼロ加盟店割引率(MDR)は、決済アグリゲーターにとっての従来の従価収益ラインを消失させています。民間決済ゲートウェイスタートアップへの資金調達は2024年に急激に縮小し、プロバイダーは経営を維持するためにサブスクリプションベースのアナリティクス、越境コレクション、レンディングパートナーシップを優先せざるを得ない状況となっています。

RBIコンプライアンスおよびPAライセンスコストの強化

ガイドライン草案は、銀行以外の決済アグリゲーターに対して2028年3月までに2億5,000万インドルピーの純資産維持と2025年8月までのカードオンファイルトークンの全廃を義務付けています。POS(販売時点情報管理)プロバイダーは2025年5月までに個別認可を取得するか2025年7月までに事業を停止しなければならず、コンプライアンス技術支出が増加し、より大きなバランスシートを持つ既存事業者が優位に立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払いモード別:UPIが構造的変革をリード

UPIは2025年のインドの決済ゲートウェイ市場シェアの63.85%を占め、リアルタイムネットワークを通じて年間2,400億USD相当以上を処理しています。カードは引き続き高額小売支出において優位を保っており、特にRuPayネットワークに連携したクレジットカードは取引額が前年比2倍となっています。バイナウペイレーター(BNPL)は、クレジット・オン・UPIおよびアカウントアグリゲーターデータパイプと緊密に連携しており、全モード中最速の11.75%のCAGRを達成すると予測されています。ネットバンキングはNEFTおよびRTGSを通じた法人一括送金において引き続き重要性を保っていますが、UPIの相互運用性が普及する中でスタンドアロンウォレットの利用は後退しています。

委任型UPI決済に結びついたインドの決済ゲートウェイ市場規模は、「UPIサークル」がリンクユーザーごとに月あたり1万5,000インドルピーの上限を設けていることから、急速に成長する見込みです。同時に、インド国家決済公社(NPCI)がRuPayおよびクレジット・オン・UPIを専門子会社として分離する計画は、越境フローに対応できる専門ネットワークへの戦略的集中を示しています。

組織規模別:中小企業がデジタル採用を加速

大企業は2025年のインドの決済ゲートウェイ市場規模の57.40%を占めており、銀行・保険会社・多国籍企業がマルチレールオーケストレーションを求めています。しかし中小企業の採用はONDCの標準化カタログ、PIDF端末補助金、AAによるゼロペーパーオンボーディングに後押しされ、2031年までの予測CAGRは12.58%と急速に拡大しています。BharatPeのマーチャントベースは第3層以遠の都市がQRベースの受け入れを採用した2024年初頭に月次で77%成長しました。

中小企業向け決済ゲートウェイは、運転資金の課題に対応するために照合ダッシュボードおよび即時決済を束ねて提供するようになっています。このため、食料雑貨小売店(キラナストア)向けのハイブリッドクラウドダッシュボードが占めるインドの決済ゲートウェイ市場シェアは顕著に拡大する見込みです。

展開モード別:クラウドネイティブの優位性

クラウド展開は2025年のインドの決済ゲートウェイ市場シェアの72.20%を占め、これは祭典シーズンのピーク時のスケール要件を反映したものです。国立情報学センター(NIC)のMeghRajクラウドは政府決済ワークロードを処理する21,000台以上の仮想サーバーをホストしており、公共部門のクラウドセキュリティに対する全国的な信頼を示しています。ハイブリッドアーキテクチャは、機密性の高いトークンボールトをオンプレミスで運用しながらアナリティクスをクラウドにバーストする銀行の間で支持を集めています。

規制サンドボックスはAPIファーストの提出を義務付けており、スタートアップが当初からコンテナ化されたマイクロサービスを採用することを促しています。RBIの「MuleHunter」不正監視エンジンがクラウドレイク内のトランザクションデータを活用する中、プロバイダーは自動化されたルールエンジンによるコンプライアンスコストの削減を実感しており、クラウド中心モデルにおける12.08%のCAGR見通しを持続させています。

エンドユーザー産業別:ヘルスケアが最速成長分野として浮上

Eコマースおよびオンラインマーケットプレイスは2025年のインドの決済ゲートウェイ市場の43.50%のシェアを維持しており、UPI量の年間141%増加が牽引しています。しかしヘルスケアおよび医薬品は、FHIR標準を使用して保険会社・医療機関間の決済を数分以内に自動化する国家医療クレーム交換所(NHCX)により、2031年までに11.85%のCAGRで拡大すると予測されています。全インド医科大学院(AIIMS)とインド国立銀行(SBI)のスマートカードは患者IDをプリペイドウォレットに連携させ、外来患者請求にゲートウェイAPIをさらに組み込んでいます。

銀行・金融サービス・保険(BFSI)プラットフォームは即時ローン実行のために組み込み型決済を統合しており、AAデータストリームがKYCの離脱を抑制しています。教育分野では、UMANGの2,101件のライブ政府サービスがゼロタッチ授業料支払いを実現している一方、旅行マーチャントはSoftPOS(ソフトウェアPOS)を採用して2,000万台のスマートフォンでタップ・トゥ・フォン取引を受け入れています。

地域分析

インド西部は2025年のインドの決済ゲートウェイ市場規模の31.60%を掌握しており、マハラシュトラ州の金融ハブおよびグジャラート州の製造業回廊が支えています。高いスマートフォン普及率、サプライチェーンのデジタル化の進展、Razorpayをはじめとするムンバイ拠点のフィンテック本社が採用を牽引しています。インド南部はベンガルールのスタートアップ集積とタミルナードゥ州のONDCクレジットネットワークにおける先行実験に支えられ、僅差で続いています。 インド北部はデリー首都圏(NCR)における企業クライアントの集積とPFMS(公共財政管理システム)などの中央政府決済基盤から恩恵を受けており、高額一括支払いにおける重要な地域となっています。インド中部は農業市場(マンディ)でのQR受け入れを標準化する政府調達ポータルに支えられた安定した成長を示しています。

インド東部・北東部は2031年までの最高となる11.95%のCAGRで最も急峻な成長軌道を示しています。デジタルナーリの女性エンパワーメントキャンペーンはすでに1万のPINコードにわたる6万人の女性起業家が決済ゲートウェイ経由の売上で月額3,000〜5,000インドルピーを稼ぐことを可能にしています。農村部の利用者は現在、全国のデジタル決済ユーザーの3分の1を占めており、これは大都市圏優位という従来のパターンを覆すマイルストーンです。QRコードの配布は全国で2億件を超え、730万台の稼働中POS端末がアッサム州のお茶農園やコールグのコーヒー農園にまでリーチを拡大しています。

規制環境

インド準備銀行(RBI)は、2007年決済・清算システム法に基づき、決済ゲートウェイおよび決済アグリゲーターの主要な規制当局であり続けており、コンプライアンスは2025年9月15日に発行された決済アグリゲーター規制に関する統合マスター・ディレクションに次第に集中している。この枠組みは、決済アグリゲーターをPA-Online(PA-O)、PA-Cross Border(PA-CB)、PA-Physical(PA-P)に正式に分類し、エスクロー、ガバナンス、サイバーセキュリティ要件とともに、物理的アグリゲーションを統一された認可・コンプライアンス範囲に組み込んでいる。

この統合により、非銀行系決済アグリゲーターの業務対応が厳格化された。PA-Pのみを運営する事業者は2025年12月31日までに認可を申請することが求められ、これに準拠しなかった事業者は2026年2月28日までに事業を終了しなければならなかった。決済アグリゲーターはまた、加盟店デューデリジェンスをCKYCRを主要な情報源として整合させるよう指示され、2025年12月31日までに加盟店登録を行った事業者についても、2026年9月15日までに更新されたデューデリジェンス要件を満たすことが求められた。これとは別に、RBIは2026年4月21日に「デジタル決済Eマンデート・フレームワーク、2026」を発行し、カード、PPI、UPIにわたる定期取引ルールを統合し、共通のAFAしきい値(1取引あたりINR 15,000までAFA不要、特定カテゴリーではINR 1,00,000までの上限適用)を導入した。

バリューチェーン分析

インドの決済ゲートウェイのバリューチェーンは、規制当局とレール運営者が基盤となっている。RBIは認可、エスクロー、KYC、セキュリティ要件を定め、インド国立決済公社(NPCI)はUPIやBharat BillPay(Bharat Connect)といった主要なレールを運営している。決済ゲートウェイは、ルーティング、トークナイゼーション、リスク管理、開発者向けAPIを含むチェックアウトスタックに注力している。決済アグリゲーターは加盟店契約や決済処理に近い位置にあり、加盟店を発行銀行やカードネットワークに接続しつつ、リコンサイル、返金、チャージバック、紛争処理を統括している。

下流では、加盟店(eコマース・マーケットプレイス、BFSIプラットフォーム、ヘルスケア、教育、中小企業を含む)がゲートウェイのSDK、プラグイン、オーケストレーションレイヤーを利用し、これを銀行やネットワークが加盟店契約、決済処理、認証情報インフラの提供で支えている。2025年9月15日の統合決済アグリゲーター指令はPA-O、PA-CB、PA-Pのカテゴリーを正式化し、オンライン・オフライン両方の受付における加盟店デューデリジェンスとエスクロー規律を強化した。これにより、ゲートウェイプラットフォームに統合されたコンプライアンス対応のオンボーディングおよびモニタリングユーティリティへの需要が高まっている。インフラ層では、NPCIの規模がゲートウェイにとって重要な運用変数となっており、UPIは2026年6月に227億件の取引を記録し、ゲートウェイはピーク負荷や高頻度の加盟店フローを通じた稼働率維持のため、クラウド容量、可観測性、不正防止対策への投資を進めている。

競争環境

ゼロMDR義務付けが手数料由来のマージンを圧迫する中、競争の激しさが増しています。市場リーダーのRazorpay、PayU、Paytmはマーチャントキャッシュアドバンス、給与計算、FXペイアウトサービスへと多角化しています。APIファーストのイネーブラーであるJuspayおよびM2Pは、既存事業者およびネオバンクの双方にカードトークナイゼーション、リスクスコアリング、決済オーケストレーションレイヤーを提供しています。

戦略的提携がポジショニングを形成しています。PayUのオムニチャネルプラットフォームFyndとの提携によりソーシャルコマースのストアフロントにチェックアウトSDKが組み込まれ、一方でHDFC銀行はToneTagと連携してサウンドウェーブベースのオフラインUPI受け入れを提供しています。コンプライアンス対応能力が競争上の優位性を提供しており、2億5,000万インドルピーの純資産要件を満たした事業者がRBIの早期承認を獲得する一方、規模の小さいアグリゲーターは撤退または買収に直面しています。

ヘルスケアおよびB2Bクレジットは大きな未開拓領域を提供しています。NHCX(国家医療クレーム交換所)の認定により一部のゲートウェイが病院請求をほぼリアルタイムで決済することが可能となり、ONDCのレンディングネットワークは中小企業の運転資金ファイナンスにおいて数十億ドル規模のアドレッサブルベースを創出しています。シンガポール・UAE・フランスへの越境回廊は、ゼロMDRの対象外となる追加の手数料収入ラインを開いています。

インドの決済ゲートウェイ業界リーダー

PayU Payments Private Limited

Razorpay Software Private Limited

One 97 Communications Limited(Paytm Payments Gateway)

CCAvenue - Infibeam Avenues Limited

IndiaIdeas.com Limited(BillDesk)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

定期支払い、サブスクリプション型コマース、大口デジタル集金は、RBIの「デジタル決済Eマンデート・フレームワーク、2026」(2026年4月21日)がカード、PPI、UPIにわたる定期マンデートルールを統一されたAFA構造で統合することにより、収益化の余地を生み出している。この規制上の明確化により、ゲートウェイはユーティリティ、OTT・ソフトウェアサブスクリプション、保険・料金支払いなどのカテゴリー向けに、取引単位の課金のみに依存するのではなく、マンデートのライフサイクル管理(登録、事前デビット通知、リトライ、紛争処理フロー)を加盟店向けツールキットに組み込むことができる。

クロスボーダーUPIの有効化と外為決済機能も、ゼロMDRの国内UPI受付を超えて、課金対象のユースケースの範囲を広げている。NPCIとHSBCインディア(2026年7月)によるパートナーシップは、直接APIの統合を通じて国際UPI決済のリアルタイム外為決済を提供するもので、旅行加盟店、グローバルD2Cブランド、インバウンド受付コリドーにサービスを提供するゲートウェイにとって、外為、リコンサイル、コンプライアンス報告を付加価値サービスとしてパッケージ化できる統合経路を生み出している。並行して、NPCIとNVIDIA(2026年2月)による決済エコシステム向けの主権的AI能力の推進に向けた協業は、UPIの取引規模(2026年6月に取引件数227.1億件、取引額28.92兆INR)とともに、ゲートウェイプロバイダーがAI支援型不正防止対策、運用分析、そして加盟店の統合時間やインシデント対応の負担を軽減する開発者向け生産性向上レイヤーを製品化する機会を支えている。

最近の業界動向

- 2026年7月:NPCIはHSBCインディアと提携し、直接API統合を通じて国際UPI決済にリアルタイムの外為決済を提供した。この動きは、国際コリドーからUPI連携決済を受け取る加盟店のクロスボーダー受付・決済ワークフローを効率化し、ゲートウェイが外為、リコンサイル、コンプライアンス報告を課金サービスとしてまとめる明確な製品領域を開いた。

- 2026年6月:RazorpayはNPCI Bharat BillPay Limited(NBBL)と提携し、統一されたレールを通じてネットバンキング統合を標準化するBanking Connectを開始した。銀行固有のネットバンキング設定における断片化を減らすことで、この取り組みは加盟店の統合・保守負荷を軽減し、複数の決済方式にわたるゲートウェイ主導のオーケストレーションの役割を強化する。

- 2025年5月:PayUはインド準備銀行(RBI)からオンライン決済アグリゲーターとして運営するための最終認可を取得した。この承認により、規制対応済みのパートナーを重視する大手加盟店を取り込み維持するPayUの能力が強化され、コンプライアンスやガバナンス要件の高まりに直面する小規模プロバイダーにとっての競争のハードルが上がる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、インドの決済ゲートウェイ市場は、インドの加盟店に対するオンライン決済受付・取引処理の提供から得られる収益として定義され、主要レール全体でデジタル決済を実現するゲートウェイ関連のソフトウェアおよびサービスを含む。

対象範囲の除外:決済ゲートウェイサービスが収益化されない純粋な消費者向け決済アプリや銀行間決済レール、および無関係なコアバンキングインフラは除外する。

セグメンテーション概要

- 支払いモード別

- UPI

- カード

- ネットバンキング

- ウォレット

- BNPL

- 組織規模別

- 中小企業

- 大企業

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- Eコマースおよびマーケットプレイス

- 小売およびFMCG

- BFSIおよびフィンテックプラットフォーム

- ヘルスケアおよび医薬品

- 教育およびエドテック

- 旅行およびホスピタリティ

- 地域別

- インド北部

- インド西部

- インド南部

- インド東部・北東部

- インド中部

データソース、市場規模算定、および検証

デスクリサーチ

まず、インドにおけるデジタル決済受付の拡大状況と、それを推進しているレールについて明確な把握を構築し、それを対象となるゲートウェイ収益に変換する。需要プールの基盤には、RBIの公表資料(決済システム指標や決済デジタル化指数を含む)、UPI、RuPayおよび関連動向に関するNPCIの発表、主要なデジタル決済プログラムを説明する電子情報技術省の更新情報など、公的な情報源を用いている。

前提を現実的なものに保つため、RBIの規制・コンプライアンスに関する注釈(決済アグリゲーターやデータ保管に関する内容を含む)、NASSCOMや類似団体による業界向け報告書、およびオンライン加盟店決済や不正動向を論じた査読済み論文も精査している。企業の年次報告書、投資家向け資料、信頼できる経済メディアを確認し、収益構成や価格動向を把握している。非公開企業の開示が限定的な場合には、企業財務データや特許データベースの有料サブスクリプションを選択的に利用している。ここに挙げたデスクリサーチの情報源は例示であり、その他の公的な参照資料も相互確認や明確化のために利用された。

一次インタビューおよび調査

決済ゲートウェイの経営幹部、プロダクトおよびリスク部門の責任者、加盟店業務担当チーム、PSPパートナーやコンサルタントなどのエコシステム専門家とのインタビューおよび構造化調査を通じてモデルを検証している。回答者からの情報は、ゲートウェイ処理と隣接サービスとの実質的な区分の確認に役立ち、また都市部と非都市部の加盟店採用状況がUPIとカードの比率にどのように影響するかを明確にし、それが最終数値のMDRおよびプラットフォーム利用料の前提に反映されている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):15% | |

| ミドルティア:49% | 部門/ユニットリーダー:42% | |

| 小規模事業者:16% | マネージャー:43% |

市場規模算定と予測

当社の規模算定は、公表された取引成長シグナルと加盟店のデジタル化動向からインドの決済受付活動を再構築するトップダウン方式から始まり、その後、通常ゲートウェイを経由する部分の割合でフィルタリングされる。過剰計上を避けるため、需要プールは決済方式の構成(UPI、カード、ウォレット、BNPL)、オンライン、アプリ内、POSのルーティングパターン、そして企業取引量のうち自社スタックで処理されている割合によって調整される。

この出力は、サンプル抽出による価格確認(実効テイクレート)、加盟店コホート別の取引量による整合性確認、財務開示が許す限られた範囲でのサプライヤー集計などの選択的なボトムアップ推計を用いて裏付けられる。モデルで使用される主要な入力には、RBIおよびNPCIの取引推移、オンライン加盟店のオンボーディングの速度、実効MDRおよびプラットフォーム利用料の進展、ゲートウェイ主導の付加価値サービス(例:分析やアカ不正防止ツール)の付帯率、そして純利回りに影響する政策関連の変化が含まれる。

予測に関しては、安定した推進要因に対する単純な時系列平滑化を伴うシナリオ分析に依拠し、その後、UPIシェアの変動、コンプライアンスコストの転嫁、eコマース成長の見通しに関する専門家の見解を用いて曲線を調整する。小規模な非公開企業の透明性が限られる場合には、保守的な収益幅で対応し、その後、典型的な加盟店獲得と価格設定行動に関する一次調査で範囲を狭めている。

データ検証および更新サイクル

市場総計が独立したシグナルと整合するよう、多段階の検証を実施している。モデルの出力は取引成長、決済方式のシェア、および暗示される純テイクレートと照合され、大きな偏差がある場合は承認前に見直される。数値が異常に見える場合、推進要因の前提を再検討し、関連する回答者に再度連絡を取り、その変化が実際のものかデータの誤りかを確認する。

各レポートは年次で更新され、主要な規制変更、価格の再設定、決済方式構成の構造的変化などの重大な出来事が発生した場合には、中間更新が行われる。提供前には、最終的なアナリストによる確認が行われ、推計値が最新の公表情報および検証済みの市場フィードバックを反映していることを確認する。

Mordor Intelligenceのインド決済ゲートウェイ市場規模と他の公表推計との比較

インドの決済ゲートウェイに関して公表されている市場数値は、研究者が異なる収益項目を計上したり、異なる年度を使用したり、時には決済ゲートウェイをより広範な決済処理と混同したりするため、しばしば一致しない。為替換算のタイミングや、数値がインセンティブを含む総額(グロス)か除いた額(ネット)で報告されているかによっても、合計値が変動しうる。

主な差異は、UPI主導のフローを取引総額で評価するか、それとも当該フローで得られるゲートウェイおよびプラットフォーム利用料のみで評価するかという点から生じており、Mordor Intelligenceは市場を、基礎となる決済取引の価値ではなく、加盟店の決済受付に紐づく収益化されたゲートウェイ収益プールとして扱っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.07 B (2025) | |

| 地域コンサルティング会社A | USD 1.90 B (2024) | より早い基準年を使用し、テイクレートの推移をより平坦と想定することが多く、これは付加価値サービスや新しい加盟店コホートによる収益増加を過小評価する可能性がある。 |

| 業界誌B | USD 16.20 B (2024) | ゲートウェイ収益をより広範なデジタル決済の価値プールと混合しているように見え、取引価値がゲートウェイによって獲得される手数料ベースの収益の代わりに計上される場合、総計が膨張する。 |

表全体に見られる差異は、何を計上しているか、そして決済活動から純収益化がどのように換算されているかによって大きく説明できる。総計を観測可能な決済採用シグナルに結びつけ、その後、一次調査によって収益率をストレステストすることで、この推計は繰り返し更新可能な明確な変数に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年のインドの決済ゲートウェイ市場規模はどのくらいですか?

インドの決済ゲートウェイ市場規模は2026年に23億1,000万USDとなり、2031年までに11.66%のCAGRで成長すると予測されています。

インドのオンライン取引においてどの支払いモードが優位を占めていますか?

UPIが63.85%のインドの決済ゲートウェイ市場シェアでリードしており、毎月140億件以上のリアルタイム取引を処理しています。

インドの決済ゲートウェイがクラウド展開を好む理由は何ですか?

クラウドは祭典期間のピーク需要に対応するスケーラブルな処理能力を提供し、APIファーストのイノベーションを支援し、RBIサンドボックスガイドラインに準拠しており、2025年に72.20%のシェアを獲得しています。

中小企業による決済ゲートウェイ採用を推進しているものは何ですか?

PIDFの端末補助金やONDCの標準化カタログなどの政府奨励策が迅速なオンボーディングを可能にし、12.58%の中小企業のCAGR見通しを牽引しています。

ゲートウェイはどのようにしてゼロMDRによる収益損失を相殺していますか?

プロバイダーはゼロMDRの対象外となるサブスクリプションベースのアナリティクス、マーチャントレンディング、越境ペイアウトサービスを提供しています。

決済ゲートウェイ採用において最も急成長している地域はどこですか?

インド東部・北東部がインターネット普及率の上昇と目標を絞ったインクルージョン施策に助けられ、11.95%のCAGRで最高の成長率を示しています。

最終更新日: