インドデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

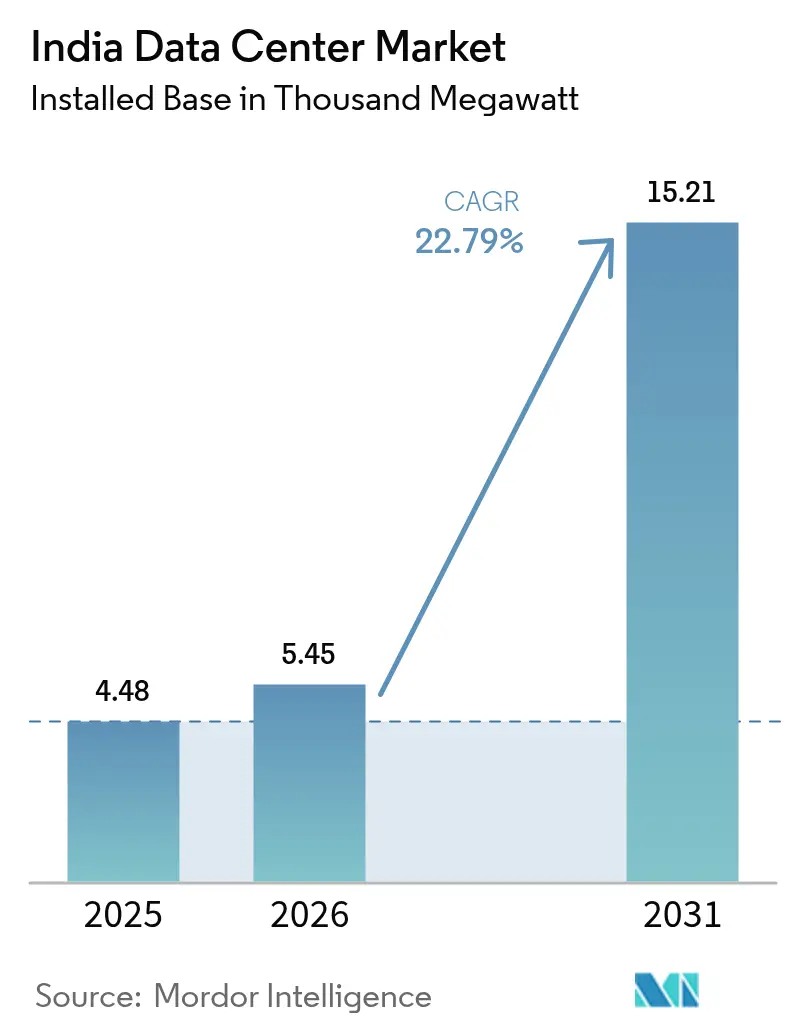

| 基準年の市場規模 (2025) | 4.48 千メガワット |

| 市場取引高 (2026) | 5.45 千メガワット |

| 市場取引高 (2031) | 15.21 千メガワット |

| 成長率 (2026 - 2031) | 22.79% CAGR |

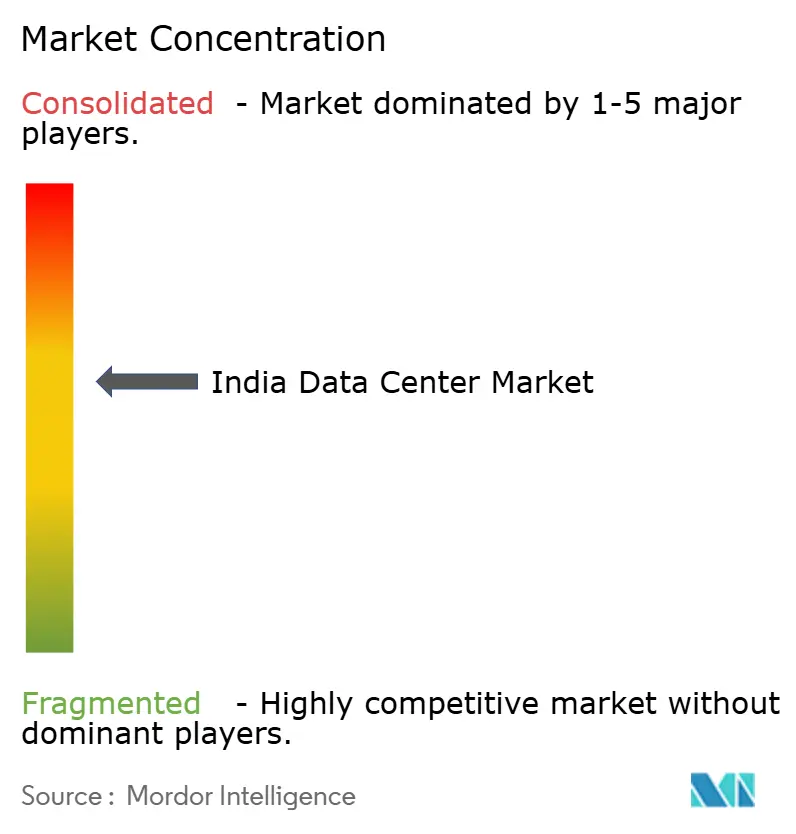

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドデータセンター市場分析

インドデータセンター市場の設置ベースにおける規模は2025年に4,480メガワットと評価され、2026年の5,450メガワットから2031年には15,210メガワットへと成長し、予測期間(2026〜2031年)における年平均成長率は22.79%と推定されます。この急成長は、2023年デジタル個人データ保護法に基づくデータ主権ローカライゼーション義務、MicrosoftおよびGoogleによる300億米ドルを超えるハイパースケールコミットメント、ならびにチェンナイおよびムンバイへの220テラビット毎秒の新規海底ケーブル容量の到来を反映しています。コロケーションが設置容量において依然として主導的地位を占めていますが、企業が大規模言語モデルのトレーニング向けに専用GPUクラスターを求めるにつれ、ハイパースケール自社構築が加速しています。再生可能エネルギーに連動した24時間365日の電力購入契約(PPA)は、グリッド料金と比較して運営費を最大30%削減できるため、電力経済性が決定的な差別化要因として浮上しています。同時に、5G固定無線アクセスの普及がコンピュートをエンドユーザーに近づけ、ティアII都市圏における10〜20メガワットのエッジノードへの需要を押し上げています。

主要レポートのポイント

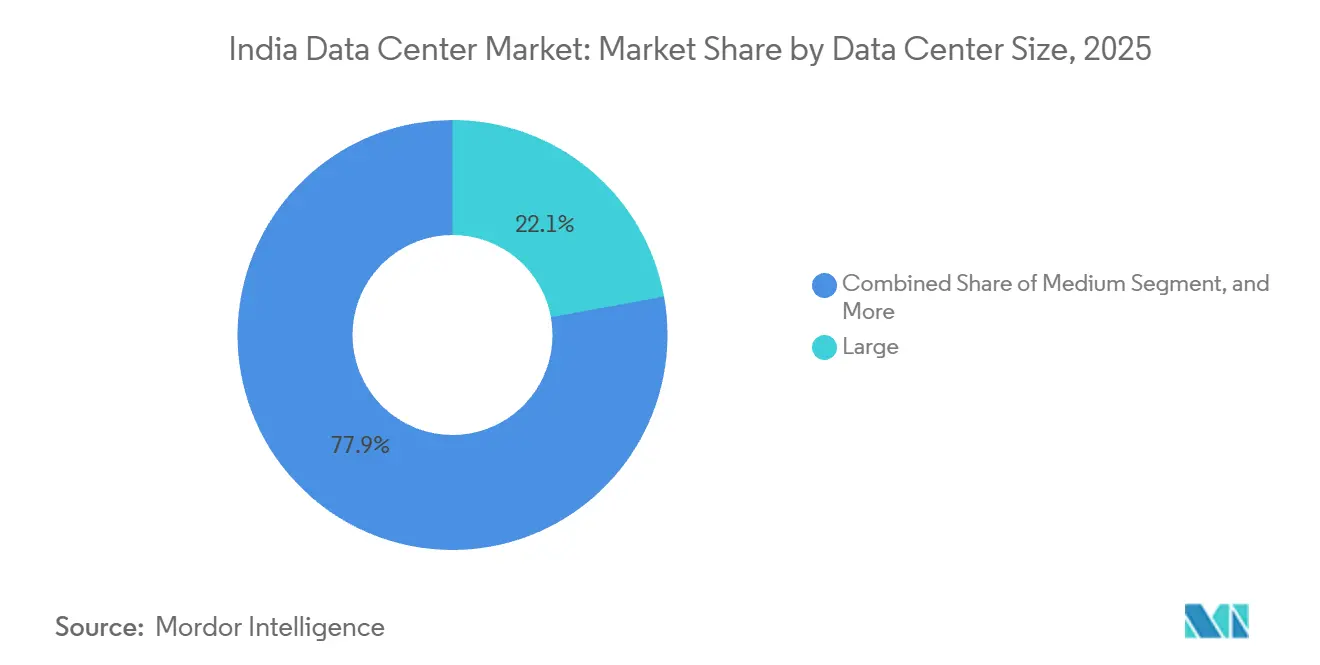

- データセンター規模別では、大規模施設が2025年に22.14%のシェアで首位を占め、中規模施設は2031年にかけて年平均成長率23.11%で成長する見込みです。

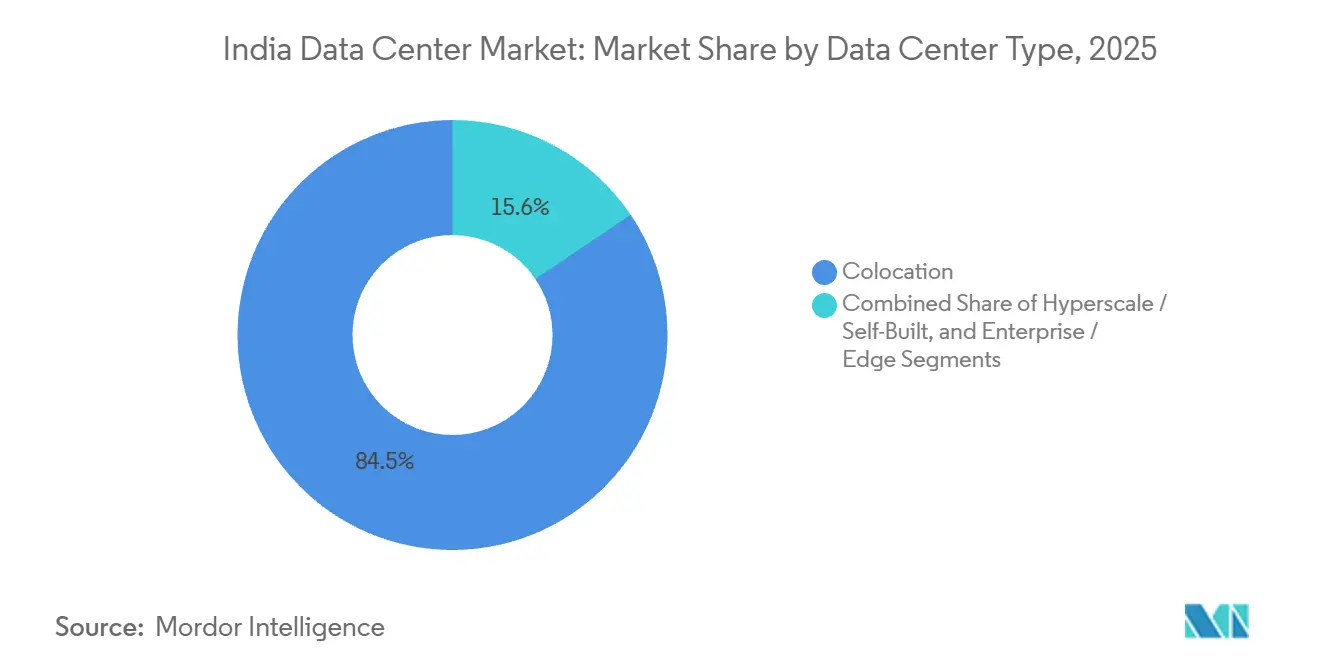

- データセンタータイプ別では、コロケーションが2025年に84.45%のシェアを獲得し、ハイパースケール自社構築は2031年にかけて年平均成長率23.63%で拡大する予測です。

- エンドユーザー別では、ITおよびITESが2025年のインドデータセンター市場規模の45.96%を占め、BFSIワークロードは2031年にかけて年平均成長率24.59%で成長しています。

- ティア別では、ティア3が2025年のインドデータセンター市場シェアの49.15%を確保し、ティア4サイトは2031年にかけて年平均成長率23.42%で上昇しています。

- ホットスポット別では、チェンナイが2025年に14.29%のシェアを保有し、ベンガルールは2026〜2031年にかけて年平均成長率23.78%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドデータセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールクラウド展開の爆発的成長 | +6.2% | 全国規模、ムンバイ・ハイデラバード・チェンナイに集中 | 中期(2〜4年) |

| DPDP法に基づくデータローカライゼーションの義務化 | +5.8% | 全国規模、個人データを取り扱う全セクターに影響 | 短期(2年以内) |

| 海底ケーブル陸揚げの拡大 | +3.4% | 沿岸ハブ(チェンナイ・ムンバイ)、ベンガルール・ハイデラバードへの波及 | 中期(2〜4年) |

| GPU高密度ラックを必要とするAI・機械学習ワークロード強度の上昇 | +4.1% | 全国規模、ベンガルール・ハイデラバード・プネーでの早期採用 | 長期(4年以上) |

| 運営費を削減する再生可能エネルギー連動24時間365日プライベートPPA | +2.7% | 再生可能エネルギー義務を持つカルナータカ州・タミル・ナードゥ州・テランガーナ州 | 中期(2〜4年) |

| 5G固定無線アクセスが牽引するティアIIエッジクラスターの台頭 | +1.9% | ティアII都市(プネー・アーメダバード・コルカタ・ジャイプール・コーチ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウド展開の爆発的成長

マイクロソフトの175億米ドルのコミットメントと、グーグルのアダニとの150億米ドルのパートナーシップは、インドデータセンター市場をリース主体からオーナーシップ主体のモデルへと転させており、インドにおけるデータセンター市場全体の成長を反映している。[1]Microsoft、「マイクロソフト、インドへの175億米ドル投資を発表」、news.microsoft.com ハイパースケーラーは50〜100MWのブロックを事前コミットし、15年間の再生可能エネルギーPPAを締結することで、電力料金をINR 4/kWh以下に抑えている。AWSは2025年1月にムンバイリージョンを40%拡張し、新たなアベイラビリティゾーンが迅速にキャパシティを吸収する様子を示すとともに、インドにおけるデータセンターの継続的な成長を浮き彫りにした。[2]AWS、「AWSがムンバイリージョンに第3のアベイラビリティゾーンを発表」、aws.amazon.com Oracleのハイデラバードにおけるデュアルリージョン計画は、沿岸部の光ファイバーへの近接性よりも内陸部の電力コスト優位性が選好されていることを示している。さらに、インドAIミッションによる34,000基のGPUの割り当ては、クラウドが国家主権コンピュートプールと相互運用することを義務付け、商用クラウドと公共クラウドにまたがる需要の分散化をもたらしている。[3]電子情報技術省、「インドAIミッション文書」、meity.gov.in

DPDP法に基づくデータローカライゼーションの義務化

2023年デジタル個人データ保護法は、グローバル企業がシンガポールやアイルランドを経由する従来のルートを排除し、本番データベースをインド国内でホストすることを義務付けています。インド準備銀行の通達は、決済システムデータをティア3以上の施設に保管することを要求しており、2027年までに1,200メガワットと推定されるコンプライアンス主導の需要プールを生み出しています。医療・製薬事業者は、提案されているデジタル健康局フレームワークの下で同様の義務を予期しています。同法は匿名化された研究データセットの海外移転を認めているものの、法的解釈の相違が多国籍企業に不確実性をもたらしています。

海底ケーブル陸揚げの拡大

SEA-ME-WE-6の220Tbpsの着陸により、インド〜ヨーロッパ間のレイテンシが85msに、インド〜シンガポール間のレイテンシが22msに短縮され、国内拠点からのリアルタイムワークロードが可能となり、インドのデータセンターインフラが強化されている。チェンナイは現在5つの稼働中のケーブルシステムの拠点となっており、25ms未満のラウンドトリップタイムを必要とするCDNキャッシュやゲームサーバーを引き付けている。インド・アジア・エクスプレスケーブルは2026年にさらに200Tbpsを供給し、沿岸サイトがレイテンシ感応型トラフィックを獲得し、内陸キャンパスが電力コスト裁定を追求するという二層地理構造を強化する。ベンガルールはチェンナイから350kmのバックホールが必要であり、4〜6msが加算されるため、超低レイテンシ取引には不向きとなっている。

GPU高密度ラックを必要とするAI・機械学習ワークロード強度の上昇

インドAIミッションと民間セクターの需要により、ラック密度は8kWから25〜40kWへと押し上げられており、空冷の限界を超えている。事業者は液冷ステムを採用しており、設備投資として1MWあたり最大80万米ドルが追加されるが、GPUクラスターの実用化が可能となり、インドのデータセンター冷却市場の拡大を支えている。CtrlSはハイデラバードに40kWラックをサポートするためのダイレクト・トゥ・チップ冷却を導入した。NVIDIA H100ユニットの価格が25,000〜40,000米ドルであることから、企業はセルフビルドまたはホールセールスイート内でハードウェアを償却することを好む。需要はベンガルールで最も逼迫しており、GPU需要は供給を150MW上回り、ラックのリードタイムは9〜12ヶ月に達している。

抑制要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 州間電力料金格差 | -2.1% | 全国規模、マハーラーシュトラ州・デリー首都圏とカルナータカ州・タミル・ナードゥ州の格差が最も顕著 | 短期(2年以内) |

| 沿岸ハブにおける土地取得の遅延 | -1.8% | ムンバイ・チェンナイ、ナビムンバイ・カンチープラムへの波及 | 中期(2〜4年) |

| データセンター建設専門労働力の不足 | -1.3% | 全国規模、ティアI都市圏に集中 | 短期(2年以内) |

| 100MVA超負荷に対する系統連系キュー渋滞 | -2.0% | マハーラーシュトラ州・カルナータカ州・タミル・ナードゥ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

州間電力料金格差

産業用料金は1キロワット時あたりINR4.50〜7.20の範囲にあり、50メガワットプラントでは年間1,500万米ドルの差が生じます。[4]マハーラーシュトラ州電力配電公社、「産業用電力料金」、mahadiscom.in カルナータカ州の再生可能エネルギー政策は、100%ハイブリッドPPAユーザーに対して相互補助サーチャージを免除し、実効料金を1キロワット時あたりINR3.80に引き下げています。マハーラーシュトラ州は自家再生可能エネルギーに15%の送電課金を課しており、ムンバイのファイバー優位性にもかかわらず新規建設を南部へと誘導しています。事業者はレイテンシと運営費のバランスを取る必要があり、Yottaのグレーターノイダ250メガワットプロジェクトは安価な電力のために8〜10ミリ秒の追加レイテンシを受け入れています。

100MVA超負荷に対する系統連系キュー渋滞

送電アップグレードはマハーラーシュトラ州・カルナータカ州・タミル・ナードゥ州において需要に最大2年遅れています。50メガワット超の新規サイトは専用220kV変電所の資金調達が必要で、スケジュールに800〜1,200万米ドルと15ヶ月が追加されます。ナビムンバイは電力会社が住宅負荷を優先するため36ヶ月のバックログに直面しており、AdaniConneXはチェンナイキャンパスに50メガワットのバッテリーを組み合わせて系統連系の遅延を乗り越えています。カルナータカ州は100MVA接続を9ヶ月で承認し、南部の優位性を際立たせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:エッジ指向の中規模施設が勢いを増す

大規模施設は2025年に22.14%のシェアで首位を占め、中規模施設は2031年にかけて23.11%のCAGRで成長すると予測されており、インドにおけるデータセンターの力強い成長を反映している。中規模施設は、5Gアーキテクチャがセルサイトから30km以内にコンピュートを配置するにつれて成長が見込まれる。Jioの150都市にわたる展開は、Tier-Iメトロへのバックホールに耐えられない自律型テレメトリ、クラウドゲーミング、産業用IoTを促進している。5MW未満の小規模サイトは依然として20.8%の成長を続けており、ディザスタリカバリおよび開発・テストのニーズに対応している。

マイクロソフトの100MWハイデラバードリージョンを筆頭とする50MW超のハイパースケールキャンパスは、バッチ分析とアーカイブストレージの拠点となっている。20〜50MWの大規模サイトは将来のハイパースケール拡張のステージングエリアとして機能しているが、中規模層よりも成長が緩やかである。このデュアルトラックパターンは、リアルタイム推論がエッジにシフトし、コールドワークロードが集中管理されるというグローバルトレンドを反映している。CtrlSの9ヶ月で展開可能な再現性のある15MW設計は、中規模施設の機動性を示している。

ティアタイプ別:規制圧力がティア4の採用を押し上げる

ティア3は2025年のインドデータセンター市場シェアの49.15%を支配していましたが、BFSIおよび政府のワークロードがシックスナインの稼働率を要求するにつれ、ティア4の設置は2031年にかけて年平均成長率23.42%で推移する見込みです。インド準備銀行の規則は決済システムデータをティア4データセンターに保管することを要求しており、HDFC BankおよびICICI Bankが専用キャンパスを発注する動機となっています。レガシーのティア3ホールをアップグレードするには、N+1から2N+1冗長性への移行が必要で、デュアルフィードとディーゼルロータリーUPSアレイの追加が求められます。事前認定済みのモジュール設計を持つ事業者は、9ヶ月の認定バックログを乗り越えることができます。

事業者はますます、ワークロードが5メガワットを超え、ダウンタイム許容度が年間5分未満に低下した場合にティア4構築が有利であるというコスト便益分析を実施しています。設備投資プレミアムは約40%に留まりますが、ミッションクリティカルなテナントからの高い収益利回りにより、回収期間は5〜6年に短縮されます。認定のボトルネックは依然として変動要因であるため、事前承認済みのモジュール設計を持つプロバイダーはグリーンフィールドの競合他社よりも迅速に需要急増を取り込むことができます。より多くの銀行・保険会社・公共機関が3年間のITロードマップを更新するにつれ、改修アップグレードからゼロベースのティア4キャンパスへの着実なシフトが2031年まで継続すると予想されます。

データセンタータイプ別:自社構築がコロケーションとの差を縮める

コロケーションは2025年にインドデータセンター市場シェアの84.45%を占め、データセンターコロケーション市場の支配的地位を示しているが、企業がリテールマークアップを回避するにつれてハイパースケールのセルフビルドは23.63%のCAGRで成長している。マイクロソフトのハイデラバードキャンパスは、再生可能エネルギーPPAと自家冷却を組み合わせることで0.08米ドル/kWh未満を達成する方法を示している。中小企業向けリテールコロケーションは依然として21.2%の成長を示しているが、銀行や保険会社が専用ゾーンを求めるため、1〜5MWブロックをリースするホールセールスイートはより速い22.8%の成長を示している。AdaniConneXはマルチテナントフレームワーク内で50〜100MWの事前コミットを提供することでモデルを融合させている。

コロケーション内のホールセールとリテールの率は70:30に傾いており、クラウドプロバイダーと大企業が数年前から連続したマルチメガワットブロックを予約するようになっているためである。5GとAI推論によるエッジ指向の需要は依然として活発なリテールラック市場を支えているが、その成長率はホールセールスイートを2〜3パーセントポイント下回っている。今後を見据えると、パワードシェルキャンパスのようなブレンドモデルにより、事業者はハイパースケーラー向けにシェルスペースを提供しながら、小規模テナント向けに別棟を確保することで、双方向にリスクをヘッジできる。競争優位は、床面積の在庫だけでなく、低コストの再生可能エネルギーの確保と液冷の習熟度の実証にかかっている。

エンドユーザー別:BFSIがIT・ITESを上回る勢いで成長

統合決済インターフェース(UPI)の取引量の急増とAI不正分析の普及により、BFSIのコンピュートはベースライン市場を上回る24.59%のCAGRで成長すると見込まれており、インドにおけるデータセンターの将来をさらに支えている。HDFC BankのGPUベースの不正検知エンジンは、CPUからGPUインフラへの転換を示している。IT・ITESは2025年に45.96%で最大のセグメントを維持しており、インドの500万人規模のテック人材がその背景にある。フラッシュセールで同時接続ユーザーが1,000万人を超えるため、Eコマースのワークロードは23.1%の成長を示している。政府需要、製造業、メディアはそれぞれ21%超の成長を示しており、スマートシティ分析、産業用IoT、OTTストリーミングの拡大を反映している。

金融サービス以外では、インドAIミッションを推進する政府省庁と州レベルのスマートシティプロジェクトが、GPU主導の需要の次の大きな源泉となっている。製造業、物流、自動車企業は予知保全とデジタルツインのワークロードをプライベートクラウドに移行させており、10MW未満の自家オンプレミスビルドにおいて年率20%超の安定した成長を牽引している。一方、OTTストリーミングおよびEコマース事業者はピークイベント時のキャパシティ制約を引き続き経験しており、レイテンシ感応型キャッシングのために沿岸メトロの5MWチャンクを長期予約する動きが続いている。全業種にわたり、スコープ2排出量に紐付いたサステナビリティスコアカードが、電力料金水準やネットワーク近接性と同様に強くサイト選定に影響を与え始めている。

地理的分析

ベンガルールは再生可能エネルギー免除により料金が1キロワット時あたりINR3.80に引き下げられ、年平均成長率23.78%で成長する見込みです。Microsoftの80メガワット構築は、バックホールレイテンシにもかかわらず同市の魅力を実証しています。5つのケーブル陸揚げを擁するチェンナイは2025年に14.29%のシェアを獲得し、ゲーミングおよびトレーディングのレイテンシハブとして位置づけられています。ハイデラバードとムンバイはそれぞれ州の補助金とBFSI需要を背景に約13%を占めています。デリー首都圏は高い料金が利益率を圧迫するため約12%に留まっています。ティアII都市圏は5G固定無線がコンピュートをエッジに押し出すにつれて合計22.4%で成長しており、Yottaのプネー15メガワットノードがテンプレートとなっています。

インドの沿岸回廊はレイテンシ重視のワークロードを支配しており、チェンナイに5つ、ムンバイに2つのケーブル陸揚げが集中しています。これらのハブは現在のITロードのほぼ3分の1を収容していますが、18〜24ヶ月の土地取得遅延に直面しており、一部のプロジェクトを内陸に誘導しています。南部の州は安価な電力と再生可能エネルギー義務を活用しており、カルナータカ州だけで太陽光・風力ハイブリッドを活用した600メガワットの発表済み構築を擁しています。北部・西部の都市圏はユーザー近接性と高い運営費のバランスを取っており、デリー首都圏とムンバイは設置メガワットの25%を占めていますが、ベンガルールより1キロワット時あたりINR2〜3高い料金を支払っています。

プネー・アーメダバード・コルカタ・ジャイプールは、手頃な土地・緩やかなゾーニング・10〜20メガワットノードに対する州のインセンティブを組み合わせています。系統連系のボトルネックは依然として決定的です。マハーラーシュトラ州の送電会社は100MVA接続に18ヶ月の待機列を抱えており、ナビムンバイのハイパースケールプロジェクトを遅延させています。カルナータカ州は同等の承認を9ヶ月で処理し、土地コストが高いにもかかわらず優位性を固めています。事業者はAdaniConneXのチェンナイサイトで見られるように、これらのギャップを埋めるためにオンサイトバッテリーやガスピーカーを導入しています。

競争環境

市場は中程度の集中度を示しています。NTTはムンバイで500メガワットを事前資金調達し、STT GDCはビルドトゥスーツ契約によりチェンナイに100メガワットを追加しました。CtrlSはカルナータカ州・タミル・ナードゥ州・ウッタル・プラデーシュ州にわたる段階的構築により州のインセンティブを活用しています。Nxtraはバーティ・エアテルの自家需要を活用し、2028年までに800メガワットのフットプリントを目指しています。

AdaniConneXは再生可能エネルギーとコロケーションを組み合わせ、グリッド料金を最大25%下回る統合契約を提供しています。YottaはAIラック向けリアドアヒートエクスチェンジャーを重視した500メガワットのロードマップを追求するために3億5,000万米ドルを確保しました。改修プログラムは広く普及しており、SifyとNetmagicはレガシーホールを30キロワットラック対応にするために1メガワットあたり約80万米ドルを費やしています。

競争はムンバイとベンガルールで最も激しく、土地コストが1平方メートルあたり200米ドルを超え、電力PPAは投資家のハードルレートを満たすために1キロワット時あたりINR4以下に抑える必要があります。事業者は冷却技術・再生可能エネルギー調達・納期の速さで差別化を図っています。ホールセールとコロケーションの組み合わせは現在マルチメガワットブロックに傾いており、小規模テナントのホワイトスペースが縮小しています。

インドデータセンター産業リーダー

Equinix Inc.

NTT Ltd

Nxtra Data Limited

STT Telemedia Global Data Centres India Private Limited

Sify Technologies Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Microsoftはハイデラバードリージョンを50メガワット拡張し、地域のITロードを150メガワットに引き上げ、Azure OpenAIサービス向けGPUクラスターを追加しました。

- 2025年12月:AdaniConneXは200メガワットの統合再生可能エネルギーとティア4認定を備えた400メガワットのチェンナイキャンパスを稼働させました。

- 2025年11月:Yottaは100メガワットの太陽光と50メガワットのバッテリーストレージを含む250メガワットのグレーターノイダプロジェクトの資金調達のために2億米ドルの負債を調達しました。

- 2025年10月:GoogleとAdaniはベンガルール・デリー首都圏・ムンバイのクラウドリージョンに関する150億米ドルの提携を最終決定し、最初の80メガワットサイトは2026年半ばに予定されています。

インドデータセンター市場レポートの調査範囲

データセンター市場は、データの保存・管理・処理を支えるインフラ・サービス・技術を包含しています。この市場には、国内で事業を展開する企業・組織の多様なニーズを反映した、様々なデータセンター規模・ティア分類・タイプ・エンドユーザー産業・ホットスポットが含まれます。

インドデータセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他のエンドユーザー)、ホットスポット(ベンガルール、チェンナイ、ハイデラバード、ムンバイ、デリー首都圏、インドその他地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未稼働 | |

| 稼働中 | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| ベンガルール |

| チェンナイ |

| ハイデラバード |

| ムンバイ |

| デリー首都圏 |

| インドその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未稼働 | ||

| 稼働中 | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ベンガルール | ||

| チェンナイ | |||

| ハイデラバード | |||

| ムンバイ | |||

| デリー首都圏 | |||

| インドその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースアウトされているかを示します。例えば、100メガワットのデータセンターが75メガワットをリースアウトしている場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。

- 高床スペース - 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線・冷却・その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保に役立ちます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台超またはRFS(高床スペース)が225,001平方フィート超;超大規模データセンター:ラック数が9,000〜3,001台またはRFSが225,000〜75,001平方フィート;大規模データセンター:ラック数が3,000〜801台またはRFSが75,000〜20,001平方フィート;中規模データセンター:ラック数が800〜201台またはRFSが20,000〜5,001平方フィート;小規模データセンター:ラック数が200台未満またはRFSが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1・ティア2・ティア3・ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール・ホールセール・ハイパースケールコロケーションサービスの3つのカテゴリに分類されます。分類は潜在的な顧客にリースアウトされるITロードの量に基づいて行われます。リテールコロケーションサービスのリース容量は250キロワット未満;ホールセールコロケーションサービスのリース容量は251キロワット〜4メガワット;ハイパースケールコロケーションサービスのリース容量は4メガワット超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI・政府・クラウドオペレーター・メディアおよびエンターテインメント・Eコマース・テレコム・製造業が調査対象市場における主要なエンドコンシューマーです。調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計・冷却・電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100メガワットのデータセンターが75メガワットをリースアウトしている場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。 |

| 高床スペース | 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線・冷却・その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保に役立ちます。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度・空気循環・湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースはサーバールームの最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路に面している通路です。ここでは冷気が通路に送り込まれ、ラックの前面から入り込んで温度を維持します。 |

| ホットアイル | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運用において稼働時間が重要なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 電源障害・機器故障の際にIT機器が影響を受けないよう、追加コンポーネント(UPS・発電機・CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源を確保します。データセンター施設にはディーゼル発電機が設置されており、通常、障害を防ぐために48時間分のディーゼルが施設内に保管されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。データセンターは4つのコンポーネントごとに1つの追加ユニットがある場合にN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが導入された完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| インロー冷却 | 列内のラック間に設置された冷却設計システムで、ホットアイルから暖気を吸い込み、コールドアイルに冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持する準備状況を決定します。データセンターは非冗長(N)の電力コンポーネント(UPS・発電機)・冷却コンポーネント・電力配電システム(商用電力グリッドから)を持つ場合にティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは冗長な電力・冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合にティア2データセンターに分類されます。冗長コンポーネントには追加の発電機・UPS・チラー・排熱機器・燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力・冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および非計画的(停電・冷却障害)な障害に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、障害発生時にも耐障害性を持ち、継続的な運用を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250キロワット以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250キロワット〜4メガワットの顧客を指します。これらのサービスは主に中規模〜大規模企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4メガワット超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー・IT企業・BFSI・OTTプレーヤー(Netflix・Hulu・HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G・3G・4G・5Gであり、2Gが最も遅く5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 高速インターネット接続で農村部と都市部を結ぶ、国内に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用・商業用の両方で使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の排出量の指標です。石炭・石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンターオペレーターは施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート・カスタムコンサルティング業務・データベースおよびサブスクリプションプラットフォーム