IoTゲートウェイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

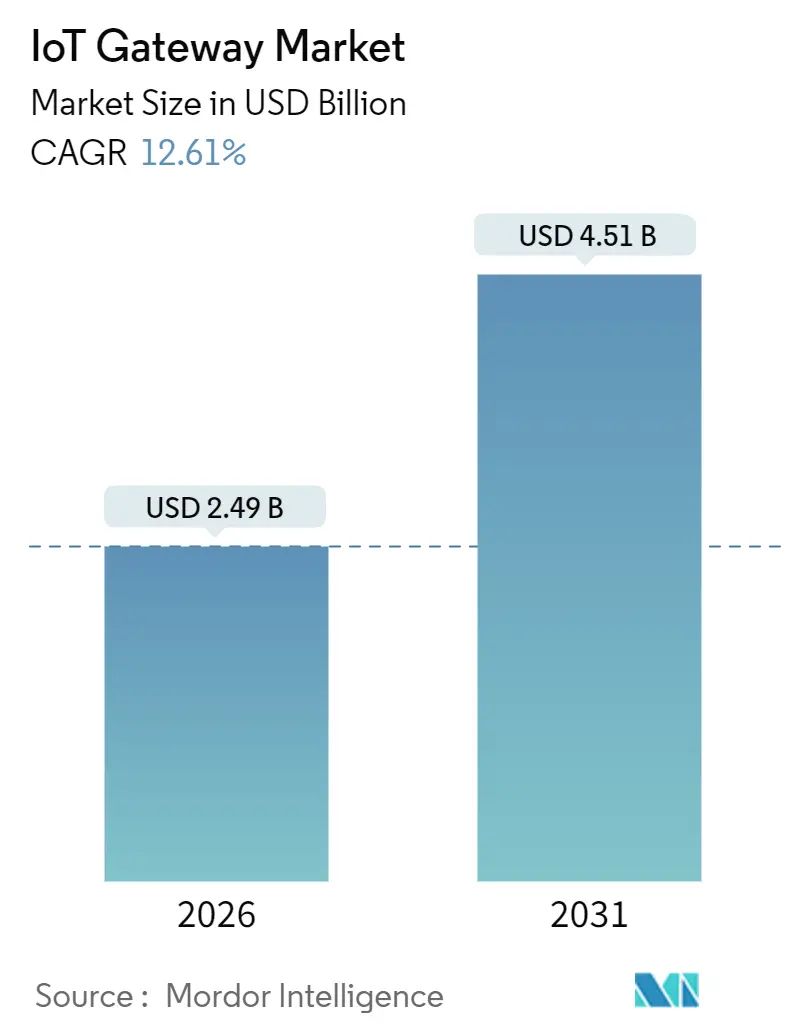

| 市場規模 (2026) | 2.49 十億米ドル |

| 市場規模 (2031) | 4.51 十億米ドル |

| 成長率 (2026 - 2031) | 12.61% CAGR |

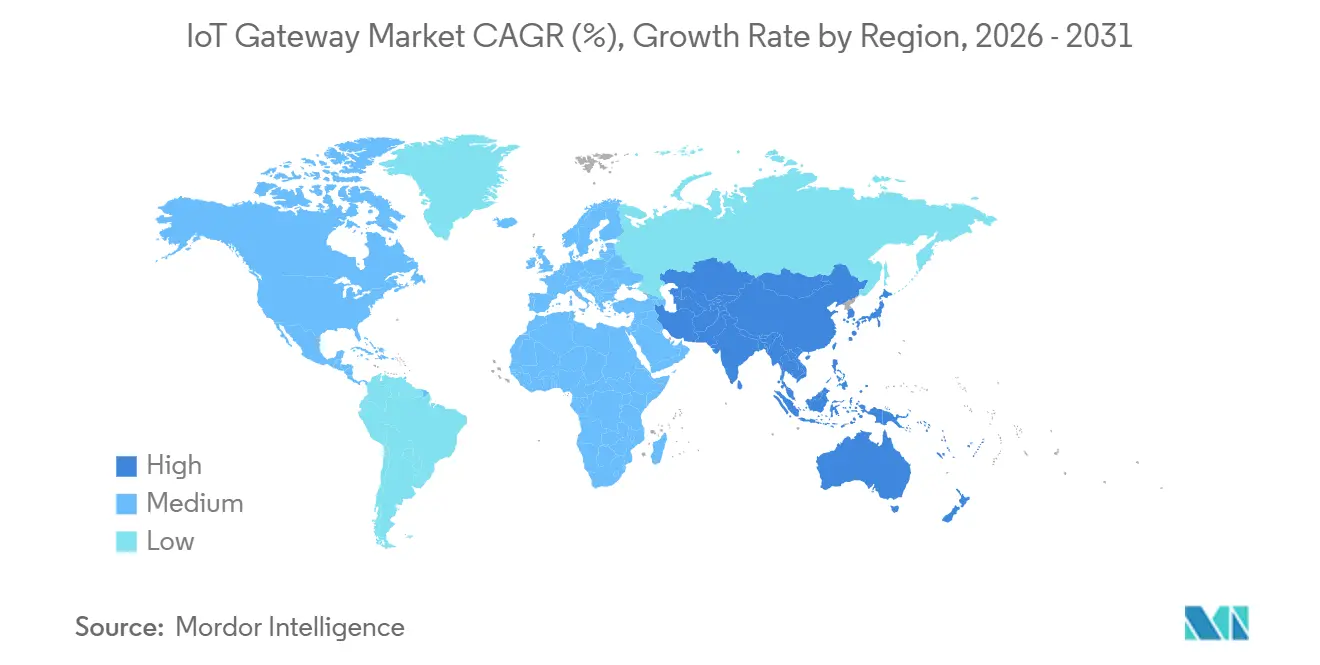

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

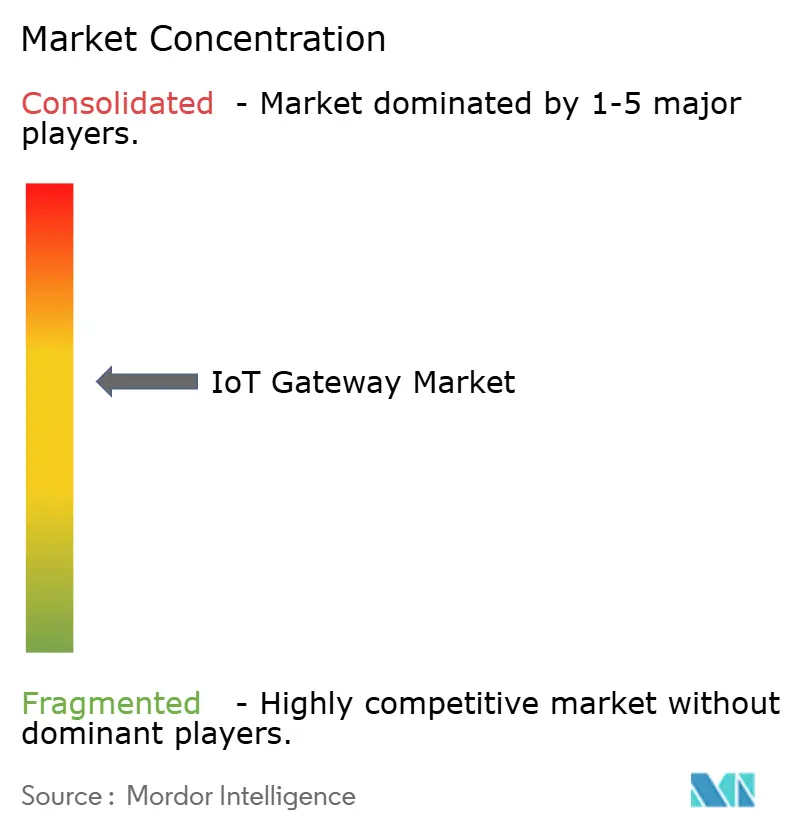

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTゲートウェイ市場分析

IoTゲートウェイ市場規模は2026年に24億9,000万USDに達し、2031年までに45億1,000万USDに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は12.61%となっています。この拡大は、分散コンピューティングにおける構造的な再設計を反映しており、ゲートウェイがネットワークエッジでコンテナ化されたAIワークロードを実行し、産業オートメーションおよび臨床モニタリング向けにラウンドトリップレイテンシを10ミリ秒以下に抑えています。5Gスタンドアローンの早期展開、Wi-Fi 7バックホールの登場、およびゲートウェイSoC内へのニューラルプロセッシングユニットの搭載が、導入コストを圧縮しパフォーマンスの余裕を拡大しています。同時に、プライベートネットワークスライシングは企業が運用トラフィックをパブリックルートから分離するのを支援し、決定論的スループットを必要とする製造業者の間での採用を促進しています。eSIMアクティベーションおよびハードウェアルートオブトラストを中心としたサイバーセキュリティライフサイクル管理は、脅威アクターが運用技術(OT)資産への攻撃を強化する中で、購買における必須要件となりつつあります。

主要レポートのポイント

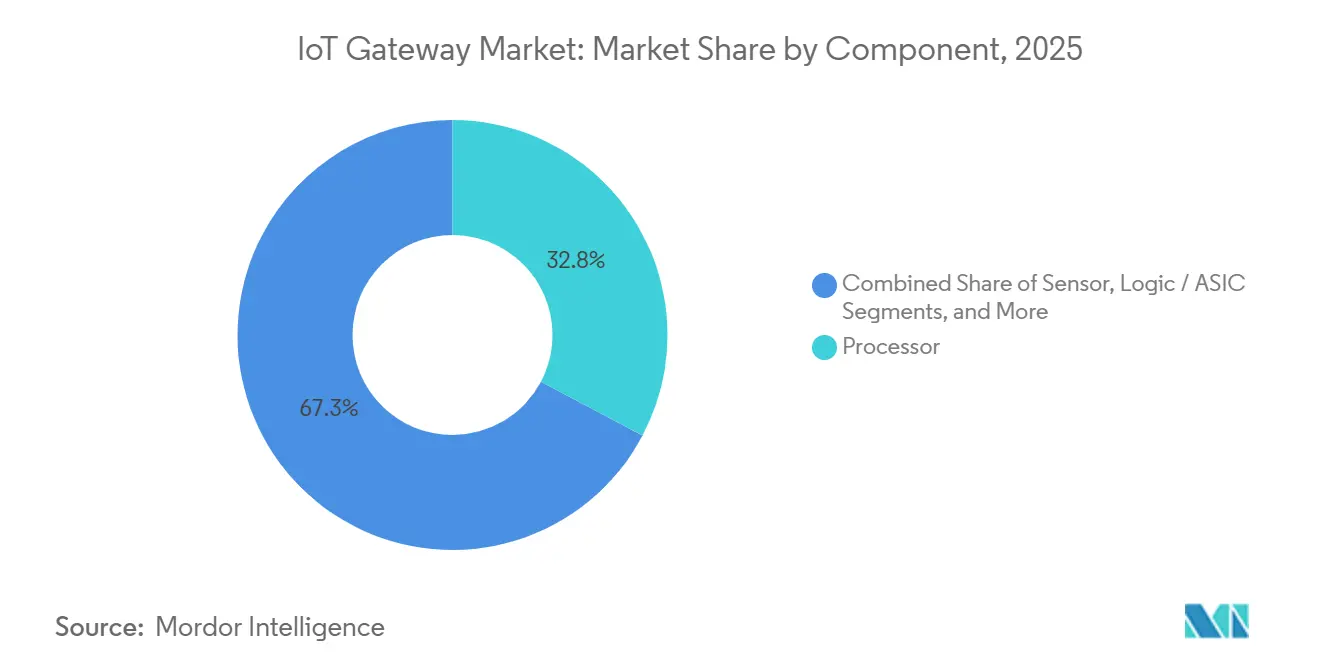

- コンポーネント別では、プロセッサが2025年のIoTゲートウェイ市場シェアの32.75%を占め、コネクティビティICは2031年にかけて13.11%のCAGRで拡大する見通しです。

- エンドユーザー産業別では、産業・製造が2025年のIoTゲートウェイ市場規模の29.84%を占め、ヘルスケアは2026年から2031年にかけて12.98%のCAGRで進展しています。

- 導入環境別では、DINレールゲートウェイが2025年に34.74%のシェアを占め、堅牢な屋外ユニットは13.33%のCAGRで拡大すると予測されています。

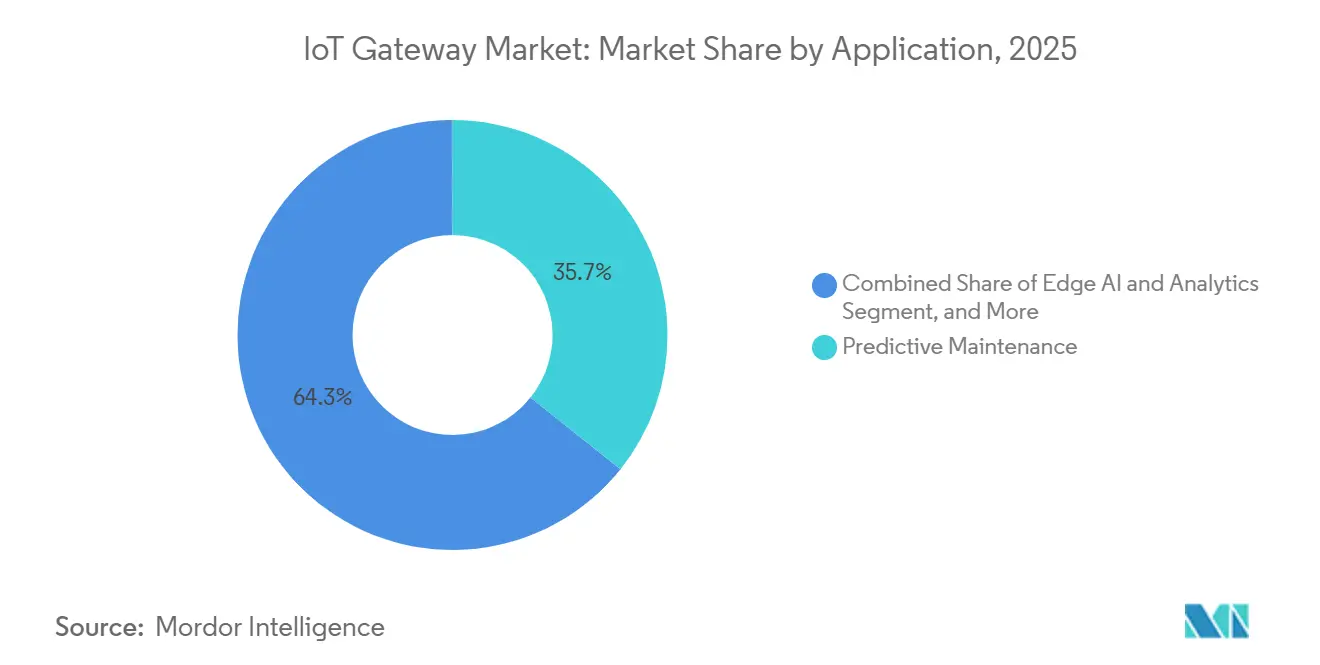

- 用途別では、予知保全が2025年のIoTゲートウェイ市場規模の35.73%のシェアでトップとなり、エッジAIは13.55%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に38.74%のシェアを獲得し、アジア太平洋地域は2031年にかけて13.66%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルIoTゲートウェイ市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5G対応低遅延エッジコネクティビティの展開 | +2.8% | グローバル、特に韓国、UAE、米国の主要都市圏で早期に高密度展開 | 短期(2年以内) |

| インダストリー4.0の採用と工場エッジアナリティクス | +2.4% | 欧州およびアジア太平洋地域の製造回廊、メキシコおよびベトナムへの波及 | 中期(2年~4年) |

| スマートシティLPWANゲートウェイの急速な展開 | +1.9% | アジア太平洋地域の都市部、欧州連合(EU)の一部スマートシティ施策 | 中期(2年~4年) |

| AI・機械学習推論のクラウドからゲートウェイシリコンへの移行 | +2.6% | 北米およびアジア太平洋地域、コスト重視の中東・アフリカ(MEA)市場では採用が限定的 | 長期(4年以上) |

| セキュアなIoTバックホール向けテレコムプライベートネットワークスライシング | +1.7% | 北米、欧州、オーストラリアのエンタープライズキャンパス | 中期(2年~4年) |

| eSIMベースのセキュアライフサイクル管理に対するOEM需要の増大 | +1.3% | グローバル、EUの規制追い風(eIDAS 2.0)および米国(CMMC 2.0) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G対応低遅延エッジコネクティビティの展開

企業は20ミリ秒以下のレイテンシを保証する5Gスタンドアローンコアを採用し、協働ロボットおよび拡張現実(AR)サービスツールをリアルタイムで制御できるようにゲートウェイを活用しています。QualcommのQCS8550プロセッサは5G RedCapモデムと12 TOPSのAIエンジンを組み合わせており、工場のオペレーターが高スループットのビジョン推論をオンプレミスで維持しながら、モデル再トレーニングジョブをクラウドに送信することを可能にしています。[1]Qualcomm、「Qualcomm QCS8550 IoTプロセッサ」、qualcomm.com プライベート5Gサイトは前年比140%増加し、自動車工場向けゲートウェイ出荷がその出来高の38%を占めました。[2]Ericsson、「エリクソンモビリティレポート2025」、ericsson.com RedCapは2025年半ばに商用利用可能となりましたが、バッテリー駆動センサーの大部分は依然としてLTE-Mに依存しており、高帯域幅リンクと低消費電力リンクによる二層アーキテクチャが生じています。早期採用者によると、決定論的レイテンシによりマイクロ秒レベルの機械協調が実現し、計画外の生産停止が削減されています。

インダストリー4.0の採用と工場エッジアナリティクス

製造業者はCNC機械やコンベヤーにIoTゲートウェイを組み込み、軸受の故障を72時間前に検知して稼働停止時間をほぼ3分の1削減する予知保全モデルを稼働させています。Siemensは2024年に5万台以上のIndustrial Edgeゲートウェイを出荷し、それぞれにコンテナ化されたアナリティクスアプリのマーケットプレイスが付属しています。[3]Siemens、「Industrial Edge」、siemens.com ABBのAbility Edgeniusプラットフォームは2025年3月に発表され、保守チームがドラッグアンドドロップインターフェースを通じてTensorFlow Liteモデルを展開できるようにし、データサイエンス担当者の必要性を排除しています。[4]ABB、「ABB Ability Edgenius」、abb.com 投資収益率は実証されている一方で、エアギャップされた運用ネットワークは無線パッチ適用を妨げており、多くの施設では依然としてファームウェア更新にUSBキーを使用しているため、重要なパッチの平均復旧時間が延びています。

スマートシティLPWANゲートウェイの急速な展開

中国、インド、および湾岸諸国の都市当局は、大気質、駐車、廃棄物収集を監視するためにLoRaWANおよびNB-IoTゲートウェイを街路施設に設置しています。China Mobileは2024年12月までにNB-IoTエンドポイントが3億台を超え、超狭帯域シリコンのボリュームエコノミクスを確立しました。自治体管理者によると、センサーのバッテリー寿命は5年以上であり、保守のためのトラックの出動回数が削減されています。リヨンなどの欧州都市は、LPWANクラスターにWi-Fi 7バックホールを重ね、トラフィックをエッジノードに集約して基本的なアナリティクスを実行した後にサマリーをクラウドに転送しています。持続可能性目標に関連した政府資金が展開を加速させていますが、新しいゲートウェイごとに進化するサイバーセキュリティ規則への準拠が求められるため、調達サイクルは依然として長期にわたっています。

AI・機械学習推論のクラウドからゲートウェイシリコンへの移行

チップメーカーは現在、ニューラルプロセッシングユニットをゲートウェイSoCに直接統合しており、10ワット以下の消費電力で1~8 TOPSのINT8推論を実現しています。IntelのAtom x6000Eシリーズは1.5 TOPSのアクセラレーターと決定論的スケジューリングのためのTime-Coordinated Computingを搭載して出荷されています。NXPのAra-1デバイスは8 TOPSを達成しながらISO 26262 ASIL-B要件を満たし、自動車V2Xゲートウェイにおける機能安全ユースケースを解放しています。ローカル推論は、カメラが豊富な工場では7桁に達する可能性のある繰り返しクラウド費用を回避できますが、デバイスフリートは運用条件の変化に伴って精度を維持するためのオーケストレーションされたモデル展開が必要になっています。A-Bパーティションと暗号化ペイロードを備えたブートローダーは、アップデートが誤動作した場合のロールバックを保証するため、採用が進んでいます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 断片化されたプロトコル標準とレガシー統合コスト | -1.8% | グローバル、稼働年数20年以上の装置を持つブラウンフィールド産業サイトで特に深刻 | 短期(2年以内) |

| 分散ゲートウェイにおけるサイバー攻撃対象領域の拡大 | -2.1% | 2023年以降にOTネットワークを標的としたランサムウェアが激化した北米および欧州 | 短期(2年以内) |

| 短い更新サイクルによる設備投資(CAPEX)と電子廃棄物への懸念 | -1.4% | 欧州および北米、EU WEEE指令および循環経済義務による規制圧力 | 中期(2年~4年) |

| 高度なユースケースを制限する不均一なグローバル5Gカバレッジ | -1.6% | 5G普及率が15%未満のアフリカ、南米、およびアジア太平洋地域の農村部などの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化されたプロトコル標準とレガシー統合コスト

ゲートウェイはModbus RTU、OPC UA、MQTT、CoAP、ベンダー固有のフィールドバスを処理しなければならず、個別のソフトウェアスタックが必要となり、ファームウェアイメージが肥大化して品質保証が複雑になります。IEEEの調査によると、変換バグがゲートウェイ停止時間のほぼ半分を引き起こしており、ModbusとMQTT間のデータ型の不一致がその最上位にあります。Matterプロトコルはスマートホームで勢いを増していますが、2025年に出荷された産業用ゲートウェイのうちそれをサポートするものは少数にとどまり、工場は無期限に並列スタックを維持しなければなりません。10年前のPLCをEthernet/IPに改修するコストはコントローラーを交換するよりも高くなることがあり、資金に制約のある工場での改修プロジェクトが停滞しています。OEMはモジュール式ゲートウェイメザニンカードを出荷することで対応していますが、これにより部品表(BOM)コストが増加し認証サイクルが長くなっています。

分散ゲートウェイにおけるサイバー攻撃対象領域の拡大

導入されたゲートウェイはそれぞれ、攻撃者が特権昇格のために探索するウェブサービス、メッセージブローカー、またはSSHコンソールを公開しています。2024年の米国サイバーセキュリティ・インフラストラクチャセキュリティ庁(CISA)の勧告では、デフォルト管理ダッシュボードのリモートコード実行(RCE)の欠陥を含む主要なゲートウェイブランド全体にわたる14件の重大な脆弱性がリストアップされました。Digi Internationalの年次セキュリティ監査では、設置済みベースの22%が18ヶ月以上前のファームウェアを稼働させており、パッチ適用の遅さが浮き彫りになりました。IEC 62443認証はセキュアブートと署名済みアップデートを義務付けていますが、継続的なランタイムモニタリングの義務付けには至っておらず、センサーペイロードを乗っ取る侵入の余地が残っています。ポネモン研究所は、IoT関連の侵害の平均コストを420万USDと見積もっており、インシデントの約3分の1でゲートウェイが最初の侵害ポイントとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コネクティビティICが混合無線設計でプロセッサを上回る成長

コネクティビティIC収益は、マルチ無線ボードがWi-Fi 7、Bluetooth LE、5G RedCap向けの個別RFフロントエンドを必要とするため、2026年から2031年にかけて13.11%のCAGRで拡大すると予測されています。Qualcommのトライバンドおよびbi-バンドWi-Fi 7チップセットは5.8 Gbpsのピークスループットを生成し、生産ラインから4K映像をストリームするビジョン検査ワークロードを満たします。プロセッサはコンピューティングとセキュリティの核であるため依然として最大の費目ですが、OEMが研究開発(R&D)投資を回収するためにライフサイクルを延長することで成長が鈍化しています。コネクティビティIC向けのIoTゲートウェイ市場規模は、ユニット予測が維持されれば2031年までに10億USDを超えると見込まれています。

エッジAIの変曲点がプロセッサの選定基準を再形成しています。IntelとNXPは1~8 TOPSのアクセラレーターと決定論的クロックをバンドル提供し、OEMが推論レイテンシで差別化するために喜んで支払う23%の価格プレミアムを獲得しています。メモリとストレージはコモディティ化していますが、セキュアブートに不可欠なためExecute-in-Place(XiP)機能を持つNORフラッシュは利益率を維持しています。電力管理ICはより広い入力電圧範囲に対応するよう設計されており、グローバルな認証規格に整合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが急増、製造業は地位を維持

産業・製造は2025年のIoTゲートウェイ市場規模の29.84%を占め、リアルタイムのフェイルセーフ信号を必要とする予知保全と協働ロボットに支えられています。Siemens、ABB、Schneider ElectricはゲートウェイをPLCキャビネットに統合して調達を簡素化しています。ヘルスケアは、バイタルサイン、輸液ポンプデータ、人工呼吸器のメトリクスを集約するリモート患者モニタリングデバイスをカバーする診療報酬体系により12.98%のCAGRで成長しています。米国医師会雑誌(JAMA)の研究では、病院のゲートウェイが敗血症の検出時間を6時間短縮し、重症治療ベッドを救出したと報告されています。

自動車および輸送セクターはフリートテレメトリーにV2Xゲートウェイを活用していますが、EUでのスペクトル割り当ての遅延により大規模な展開は2026年にずれ込んでいます。エネルギーおよびユーティリティはグリッドバランシングのために変電所にIP67ゲートウェイを採用し、小売チェーンは来客数を追跡するためにカメラ対応ゲートウェイを設置していますが、2年以内に回収を実現するのは全体の3分の1にとどまっています。

用途別:エッジAIが新たな価値創出を牽引

予知保全は2025年のIoTゲートウェイ市場規模の35.73%のシェアを占め、振動および熱入力を活用して計画外の停止を削減しています。エッジAIおよびアナリティクスはTensorFlow LiteまたはONNXをローカルで実行することでハードウェアコストの数倍に達する可能性のあるクラウド推論費用を回避できるため、13.55%のCAGRで最速の成長セグメントとなっています。IntelのOpenVINOツールキットにより、エンジニアは最小限のコード変更でビジョンモデルをゲートウェイに移植でき、パイロットから本番稼働までの期間を数週間短縮できます。

企業が静的なVPNからソフトウェア定義のゼロトラストオーバーレイに移行するにつれて、セキュアコネクティビティ管理が勢いを増しています。プロトコル変換ゲートウェイは、MQTTをネイティブに採用するグリーンフィールドプロジェクトでは緩やかな成長にとどまっていますが、Modbusデバイスが数十年にわたって稼働を続けるブラウンフィールド工場では依然として不可欠な存在です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

導入環境別:堅牢な屋外ユニットがエッジを過酷な環境へ拡大

DINレールゲートウェイは2025年に34.74%のシェアを維持し、工場パネルとの機械的互換性から恩恵を受けています。IP67シーリングを施した堅牢な屋外モデルは、ユーティリティがモニタリングを遠隔変電所へ移行するにつれて、IoTゲートウェイ市場全体を13.33%のCAGRで上回る成長を見せるでしょう。ポータブルゲートウェイは、資本支出よりも短期間のコネクティビティが優先される建設現場やイベント会場に対応していますが、ユニット価格が採用をニッチにとどめています。

熱制約がエンクロージャの設計を左右します。屋外ハウジングはプロセッサのTDPを25ワットに制限しており、ベンダーが高度なヒートパイプアセンブリを採用しない限りAIスループットが制限されます。太陽光充電と5日間のバッテリーバッファーは、特にアフリカや南米の一部など、信頼性の低いグリッドを持つ地域で必須となりつつあります。

地域分析

北米は2025年にIoTゲートウェイ市場シェアの38.74%を獲得し、5Gスタンドアローンの早期展開と資産追跡にプライベートLTEを利用するロジスティクスハブに支えられています。Ciscoは2025年度に18万台の産業用ゲートウェイを出荷し、Splunkアナリティクスをバンドルして差別化を図りました。カナダは零下の冬に耐える堅牢なユニットを使用した鉱業と林業に注力し、メキシコのニアショアリング波は自動車サプライヤー向けのグリーンフィールドIIoTラインを設置しています。

アジア太平洋地域は世界最速の13.66%のCAGRで成長しています。中国は大規模なスマートメーター向けNB-IoTゲートウェイを展開し、インドは農業ロジスティクス回廊にLoRaWANハブを展開しています。日本と韓国は自律移動ロボット向け5Gプライベートネットワークの先駆者であり、オーストラリアは広大な牧場での農作物および家畜の監視にLPWANを活用しています。インドの機器セキュリティ認証の審査待ちなど、規制の断片化が製品投入を最大1年遅らせる可能性があります。

欧州は2025年に22%のシェアを占めました。ドイツはインダストリー4.0プログラムの下に多額の投資を行い、フランスはスマートシティパイロットを推進し、英国はブレグジット後の政策を5Gキャンパスネットワークに向けています。NIS2指令はIEC 62443準拠を義務付け、ゲートウェイの請求コストに15~20%を加える一方でベースラインセキュリティを強化しています。南欧は自動化の強度が低いため採用が遅れており、東欧は自動車サプライヤーの近代化とともに成長しています。

中東およびアフリカは合計7%のシェアを保有しています。UAEおよびサウジアラビアは、数千台のゲートウェイが自律モビリティとエネルギー管理を支える大規模プロジェクトに資金を提供しています。南米は灌漑とスマートメータリングにLoRaWANを採用していますが、経済的な逆風が広範な展開を妨げています。

競合状況

IoTゲートウェイ市場は、上位10社のサプライヤーが合算収益の大部分を支配しており、適度に断片化しています。Cisco、Advantech、Dell Technologiesは既存のネットワーキングポートフォリオを活用してエッジハードウェアをアップセルし、Intel、Qualcomm、NXPはOEMの市場投入期間を短縮するリファレンスデザインを提供することで垂直統合を進めています。SiemensやABBなどの産業オートメーションの老舗企業はゲートウェイロジックをPLCに組み込み、IoTを独立したSKUではなく機能として位置付けています。Huawei、Nokia、Ericssonはゲートウェイを5Gインフラ案件に結びつけ、無線、コア、エッジを単一契約でバンドル提供しています。

ヘルスケアは米国食品医薬品局(FDA)承認のデータパスを必要とするため、Digi Internationalは4億USDのリモート患者モニタリングニッチをターゲットとした医療保険の相互運用性と説明責任に関する法律(HIPAA)準拠のゲートウェイを発売しました。石油・ガスはATEX認定エンクロージャを要求するため、競合は堅牢専門業者に限定されています。Samsaraのようなスタートアップはミドルウェアをハードウェアから切り離し、顧客がコンテナ化されたワークロードを無線で読み込めるようにしています。IEC 62443義務付けは、セキュアブートやランタイム整合性チェックを欠くサプライヤーを排除し、新規参入者の参入障壁を高めています。

IoTゲートウェイ産業リーダー

Cisco Systems, Inc.

Advantech Co., Ltd.

Microchip Technology Inc.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ItronはAIベースのリスク予測をスマートグリッドゲートウェイに組み込むため、Urbintを3億2,500万USDで買収しました。

- 2025年10月:Qualcommは5G RedCapモデムと12 TOPSのAIアクセラレーターを統合したQCS8550ゲートウェイSoCを発表しました。

- 2025年9月:SiemensはAWSと提携し、Industrial EdgeゲートウェイにGreengrassをプリロードしてLambda展開を容易にしました。

- 2025年7月:Ciscoは産業用ゲートウェイを18万台出荷したと報告し、5Gプライベートネットワーク需要に後押しされた年間34%の増加となりました。

グローバルIoTゲートウェイ市場レポートのスコープ

IoTゲートウェイ市場レポートは、コンポーネント別(プロセッサ、センサー、メモリおよびストレージデバイス、コネクティビティIC、ロジック・ASIC、電力管理その他)、エンドユーザー産業別(産業・製造、自動車および輸送、ヘルスケアおよびライフサイエンス、コンシューマーエレクトロニクスおよびスマートホーム、エネルギーおよびユーティリティ、銀行・金融サービス・保険(BFSI)、石油・ガス、小売・ホスピタリティ、航空宇宙・防衛、農業・スマートファーミング)、導入環境別(DINレール・ガイドレール、壁掛け・キャビネット、組み込み・ボードレベル、堅牢な屋外、ポータブル・モバイル)、用途別(エッジAIおよびアナリティクス、リモートモニタリングおよびテレメトリー、予知保全、セキュアコネクティビティ管理、プロトコル変換ゲートウェイ)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| プロセッサ |

| センサー |

| メモリおよびストレージデバイス |

| コネクティビティIC |

| ロジック・ASIC |

| 電力管理およびその他のコンポーネント |

| 産業・製造 |

| 自動車および輸送 |

| ヘルスケアおよびライフサイエンス |

| コンシューマーエレクトロニクスおよびスマートホーム |

| エネルギーおよびユーティリティ |

| 銀行・金融サービス・保険(BFSI) |

| 石油・ガス |

| 小売・ホスピタリティ |

| 航空宇宙・防衛 |

| 農業・スマートファーミング |

| エッジAIおよびアナリティクス |

| リモートモニタリングおよびテレメトリー |

| 予知保全 |

| セキュアコネクティビティ管理 |

| プロトコル変換ゲートウェイ |

| DINレール・ガイドレール |

| 壁掛け・キャビネット |

| 組み込み・ボードレベル |

| 堅牢な屋外 |

| ポータブル・モバイル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | プロセッサ | ||

| センサー | |||

| メモリおよびストレージデバイス | |||

| コネクティビティIC | |||

| ロジック・ASIC | |||

| 電力管理およびその他のコンポーネント | |||

| エンドユーザー産業別 | 産業・製造 | ||

| 自動車および輸送 | |||

| ヘルスケアおよびライフサイエンス | |||

| コンシューマーエレクトロニクスおよびスマートホーム | |||

| エネルギーおよびユーティリティ | |||

| 銀行・金融サービス・保険(BFSI) | |||

| 石油・ガス | |||

| 小売・ホスピタリティ | |||

| 航空宇宙・防衛 | |||

| 農業・スマートファーミング | |||

| 用途別 | エッジAIおよびアナリティクス | ||

| リモートモニタリングおよびテレメトリー | |||

| 予知保全 | |||

| セキュアコネクティビティ管理 | |||

| プロトコル変換ゲートウェイ | |||

| 導入環境(フォームファクター)別 | DINレール・ガイドレール | ||

| 壁掛け・キャビネット | |||

| 組み込み・ボードレベル | |||

| 堅牢な屋外 | |||

| ポータブル・モバイル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のIoTゲートウェイ市場の予測値は?

IoTゲートウェイ市場は2031年までに45億1,000万USDに達すると予測されており、2026年から2031年にかけて12.61%のCAGRを反映しています。

2031年に向けてIoTゲートウェイが最も急速に成長する地域はどこですか?

アジア太平洋地域は13.66%のCAGRが予測されトップとなっており、大規模なNB-IoTスマートメータープログラムと5Gプライベートネットワークの急速な採用が牽引しています。

IoTゲートウェイにおいて最も高い成長勢いを示す産業セクターはどれですか?

ヘルスケアは12.98%のCAGRで進展しており、病院および在宅ケア環境で償還可能なリモート患者モニタリングが拡大しています。

5G RedCapはゲートウェイ採用にどのような影響を与えますか?

5G RedCapは完全5Gよりも低消費電力で150 Mbpsのスループットを実現し、ロジスティクスや製造業における中帯域幅ゲートウェイ向けのセルラーバックホールを経済的に実現します。

堅牢な屋外ゲートウェイが注目される理由は何ですか?

ユーティリティ、石油・ガス、輸送機関は−40°C~+75°Cに耐えるIP67定格エンクロージャを必要とするため、堅牢なモデルの13.33%のCAGRが見込まれています。

最終更新日: