決済ゲートウェイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

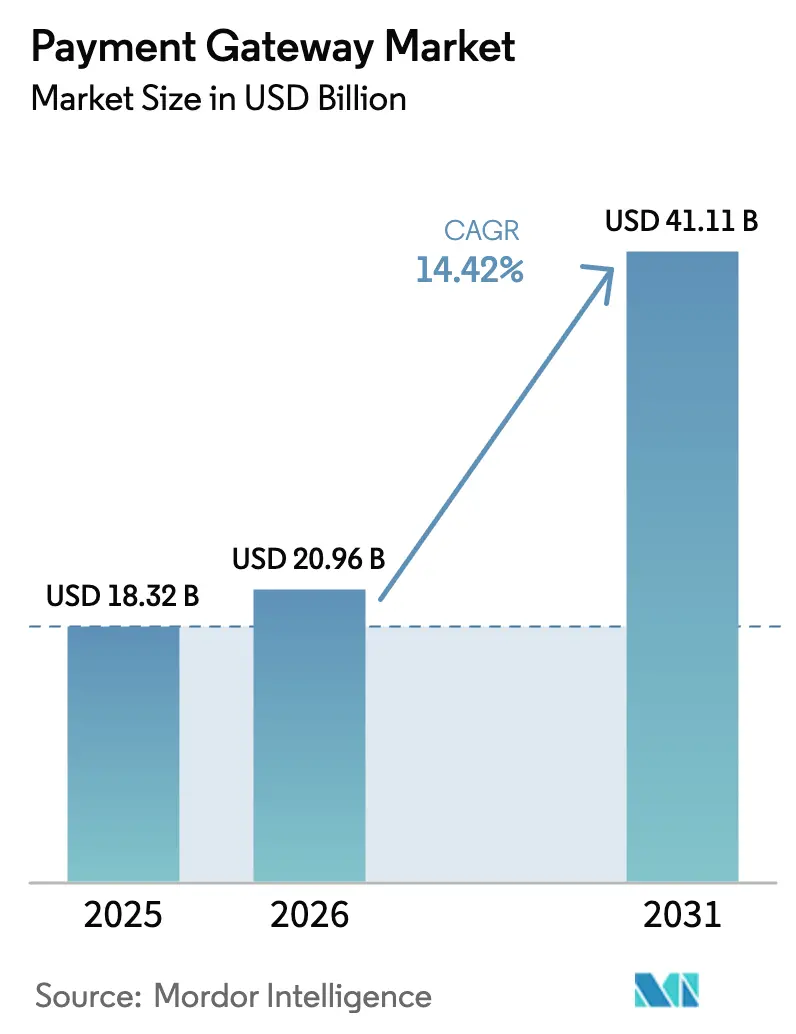

| 市場規模 (2026) | 20.96 十億米ドル |

| 市場規模 (2031) | 41.11 十億米ドル |

| 成長率 (2026 - 2031) | 14.42% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる決済ゲートウェイ市場分析

決済ゲートウェイ市場規模は2025年に183億2,000万米ドルと評価され、2026年の209億6,000万米ドルから2031年には411億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは14.42%となっています。この成長軌跡は、リアルタイム決済レールの急速な拡大、より厳格な強力な顧客認証(SCA)義務、そしてAPIコールを増加させゲートウェイエンゲージメントを深める後払い決済(BNPL)フローの急増を反映しています。ホスト型アーキテクチャが引き続き主流ですが、企業がトークンボールトとルーティングロジックをより厳密に管理しようとするため、セルフホスト型の導入が加速しています。中小企業(SME)はローコード統合とサブスクリプション価格設定のおかげで引き続き取引量を牽引しており、一方でモバイルアプリ内チェックアウトは、ライドヘイリングやフードデリバリーのサービスに直接ソフトウェア開発キットを組み込んだスーパーアプリを背景に増加しています。地域別では、アジア太平洋地域が最大シェアを維持していますが、中東はキャッシュレスコマース義務と中央銀行デジタル通貨(CBDC)パイロットの強みを背景に最も高い成長を達成する見込みです。

レポートの主要ポイント

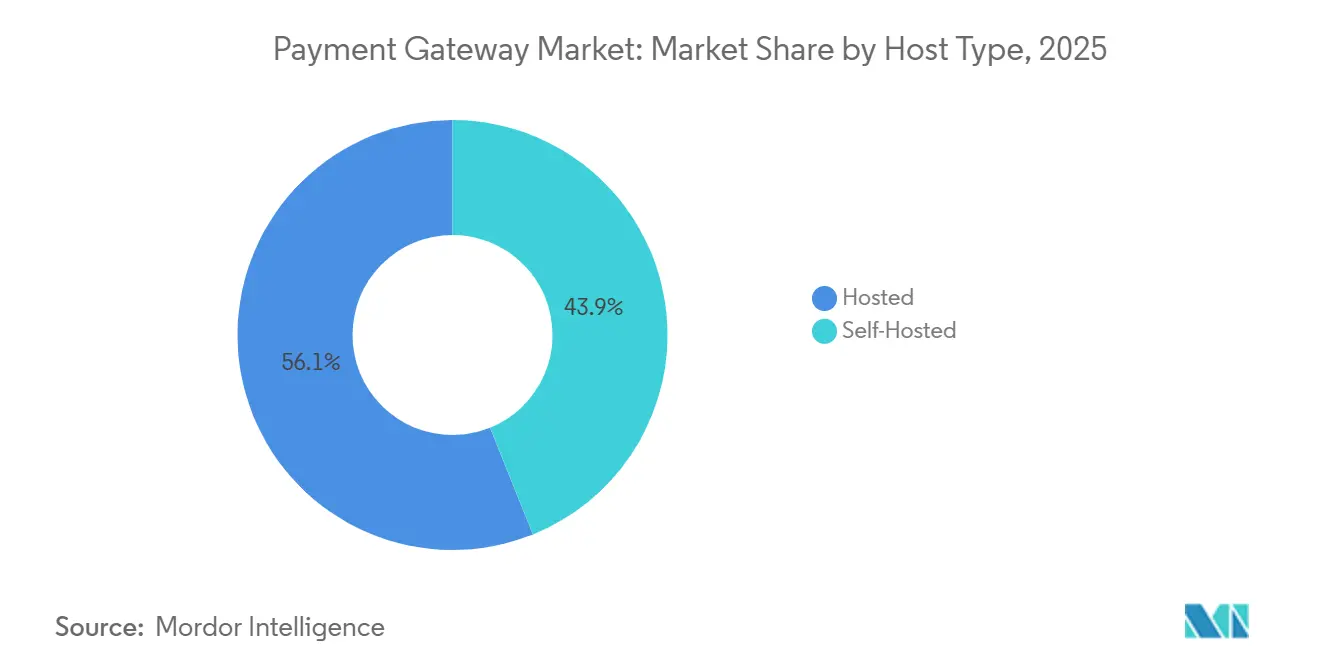

- ホストタイプ別では、ホスト型ゲートウェイが2025年の収益の56.66%を占め、セルフホスト型ソリューションは2031年までに16.46%のCAGRで拡大すると予測されています。

- 企業規模別では、SMEが2025年の取引量の65.62%をリードし、大企業は2031年までに15.82%のCAGRで成長する見込みです。

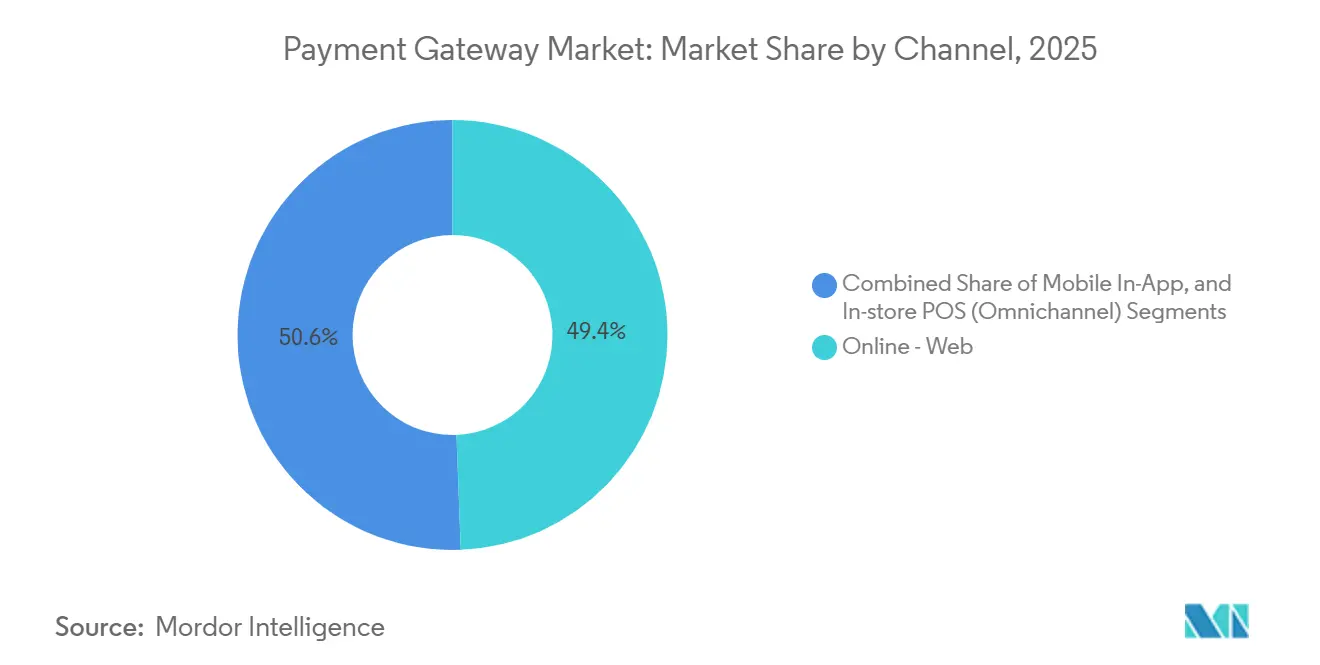

- チャネル別では、オンラインウェブが2025年に98.38%のシェアを占めましたが、モバイルアプリ内決済は15.76%のCAGRで拡大しています。

- エンドユーザー業界別では、小売・Eコマースが2025年の需要の31.52%を占め、旅行・ホスピタリティが最速の14.68%のCAGRを記録すると予測されています。

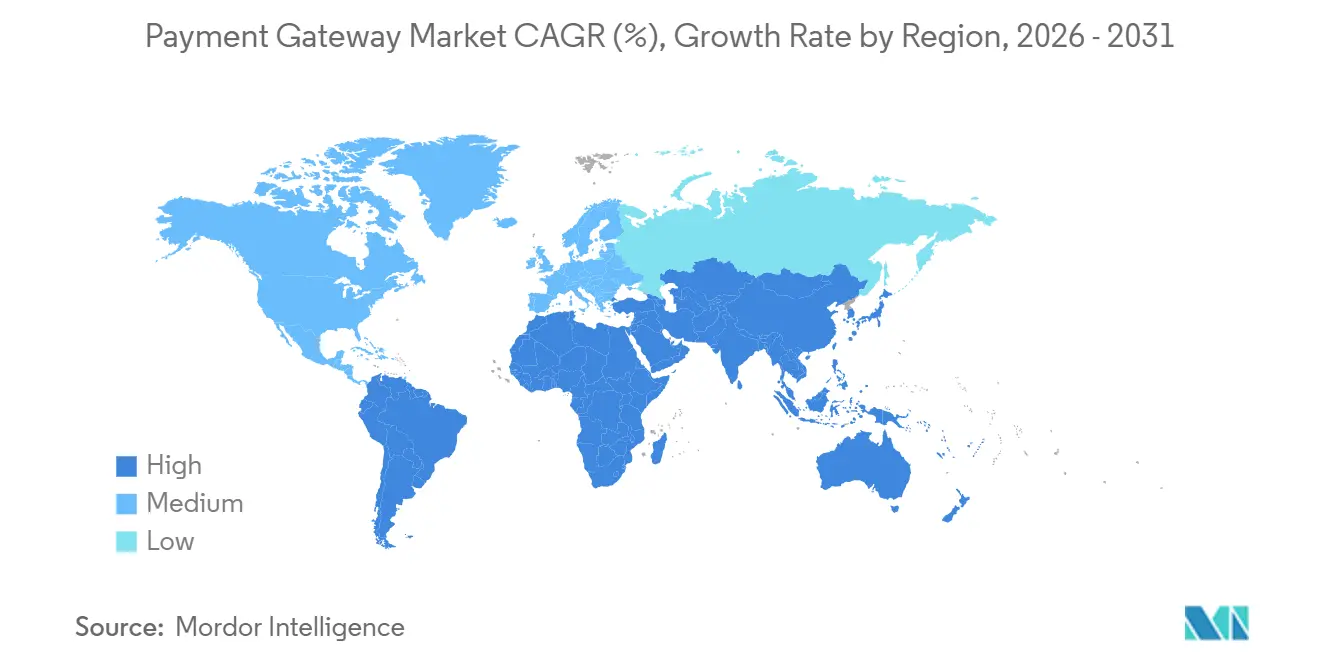

- 地域別では、アジア太平洋地域が2025年の世界収益の39.74%を維持し、中東は2031年までに16.79%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

決済ゲートウェイ市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム決済レールの爆発的普及 | +2.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 越境Eコマースの成長 | +2.1% | 欧州・北米、南米への拡大 | 中期(2〜4年) |

| PSD2-SCAおよび類似の規制義務 | +1.9% | 欧州、英国への普及拡大 | 短期(2年以内) |

| BNPLチェックアウトオプションの急増 | +2.3% | 北米・欧州主導のグローバル展開 | 短期(2年以内) |

| 食料品チェーンにおけるコンタクトレスウォレットブーム | +1.7% | アジア太平洋・中東、北米での台頭 | 中期(2〜4年) |

| AI搭載の動的リスクスコアリング | +1.5% | 北米・欧州での早期導入を伴うグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済レールの爆発的普及がアジア太平洋地域でのゲートウェイ導入を加速

インドの統合決済インターフェース(UPI)は2024年に1,310億件の取引を処理し、前年比58%増となりました。一方、タイのPromptPayは2025年半ばまでに5,600万人以上の登録ユーザーを突破しました。これらの即時決済ネットワークは取引あたりのコストを40〜60ベーシスポイント削減し、リアルタイム決済を実現することで加盟店の流動性を高めています。シンガポールのPayNow Corporateは企業間請求書にまで範囲を拡大し、サプライヤーが貿易信用枠を利用しないよう促しています。[1]シンガポール金融管理局、「PayNow Corporate ローンチ」、mas.gov.sg これらのレールを統合したゲートウェイはカード中心の競合他社に対して価格優位性を達成しており、このトレンドは現在サウジアラビアのMadaやナイジェリアの即時決済システムにも広がっています。

越境Eコマースの成長が欧州SMEにおける多通貨ルーティング需要を牽引

欧州のSMEは2024年に890億ユーロ(950億米ドル)の越境オンライン販売を計上し、2023年から19%増加しましたが、加盟店の42%が通貨換算の摩擦を成長の障壁として挙げています。[2]欧州委員会、「越境Eコマースレポート2024」、ec.europa.eu 動的通貨換算とインテリジェントなアクワイアラールーティングを提供するゲートウェイは、外国為替マークアップを1.5%未満に抑え、加盟店の利益率を大幅に改善します。Stripeの多通貨決済は2024年に18,000社の欧州SMEを獲得し、Adyenの機械学習エンジンは越境フローにおける承認率を2.4ポイント向上させました。欧州連合のデジタルサービス法は現在、透明な手数料開示を義務付けており、コスト効率の高い決済レールへの需要が高まっています。

PSD2-SCAなどの規制義務がトークン化された3-DS対応ゲートウェイへのアップグレードを強制

2024年3月に完全施行された欧州銀行監督機構の強力な認証規則は、ほとんどのオンラインカード決済に二要素認証を要求しています。従来の3-Dセキュア1.0は摩擦を生じさせカート放棄率を高めていたため、ゲートウェイは生体認証をサポートするバージョン2.2への移行を迫られました。Worldlineはフランスとドイツ全体で34万台の端末をアップグレードし、認証時間を4秒に短縮して放棄率を7ポイント削減しました。トークン化は現在ベースラインの要件となっており、ペイメントカード業界セキュリティ標準評議会は量子耐性アルゴリズムを含むガイドラインを更新しました。

BNPLチェックアウトオプションの急増が取引あたりのAPIコールを拡大

世界のBNPL取引量は2024年に2,940億米ドルに達し、2023年比で23%増加しました。各分割払い購入はカード決済の1回のAPIコールに対して3〜5回のゲートウェイAPIコールを生成し、トラフィックを増大させ、AWS上でレイテンシを200ミリ秒以下に抑えるためのエッジコンピューティングアーキテクチャを必要とします。StripeのBNPLアグリゲーターは、承認可能性が最も高いプロバイダーにルーティングすることでコンバージョンを9%向上させます。英国では規制当局の監視が強まっており、100ポンド(127米ドル)を超えるBNPLローンの支払能力審査によりAPIボリュームがさらに15%増加する可能性があります。

決済ゲートウェイ市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキーム手数料の上昇によるマージン圧迫 | -1.4% | 北米・欧州で最も深刻なグローバル展開 | 短期(2年以内) |

| 越境チャージバック詐欺の継続 | -1.1% | 越境回廊に集中したグローバル展開 | 中期(2〜4年) |

| トークンボールトを複雑化するデータローカライゼーション法 | -0.9% | インド、ブラジル、ロシア、東南アジアへの潜在的拡大 | 中期(2〜4年) |

| 低レイテンシに影響するIPv6普及の遅れ | -0.5% | 北米・欧州のレガシーインフラを含むグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スキーム手数料の上昇がマイクロトランザクションにおけるゲートウェイマージンを圧迫

VisaとMastercardは2024年4月にインターチェンジ手数料を平均8ベーシスポイント引き上げ、5米ドルの購入における総処理コストを4.2%超に引き上げました。デジタル商品の加盟店が最も大きな圧迫を受けており、ゲートウェイプロバイダーは解約を抑制するために手数料増加の最大半分を吸収しています。PayPalは取引マージンが140ベーシスポイント縮小したと報告しており、そのうちスキーム手数料の上昇が60ベーシスポイントを占めています。リアルタイムの口座間送金はコスト軽減の手段となりますが、欧州と北米では依然として断片化した状態が続いています。

越境チャージバック詐欺の継続が加盟店の信頼を損なう

チャージバックは2024年に越境取引量の1.47%に達し、フレンドリー詐欺が紛争のほぼ3分の2を占めています。機械学習リスクモデルによりエクスポージャーは低減されましたが、誤検知が依然として正規の購入者を8%の割合でブロックしており、コンバージョンを低下させています。Mastercardの2024年のルール変更により加盟店の応答期間が30日に短縮され、SMEに管理上の負担が増加しています。グローバルな統一基準は依然として実現されておらず、決済摩擦が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

決済ゲートウェイ市場セグメント分析

ホストタイプ別:

企業はセルフホスト型導入における管理強化に向かうセルフホスト型ゲートウェイは2026年から2031年にかけて16.46%のCAGRで拡大すると予測されており、決済ゲートウェイ市場全体の成長を大きく上回っています。大規模な加盟店は年間5万〜15万米ドルのPCI DSS レベル1認証コストを許容しています。これはトークン化ロジックへの直接アクセスが過剰販売を14%削減し、より深い企業資源計画統合をサポートするためです。2025年に決済ゲートウェイ市場シェアの56.66%を占めたホスト型ソリューションは、迅速な導入とバンドルされたコンプライアンスの面で依然として魅力的ですが、そのブラックボックスの性質がカスタムの不正フィルター調整を制限しています。

ハイブリッドモデルが両者の差を縮めています。Stripe Elementsはホスト型チェックアウトフロントエンドを提供しながら、加盟店のバックエンドにトークンを送信し、統合の容易さとデータ所有権のバランスを取っています。金融サービス企業はこのアーキテクチャを好んでいます。バーゼルIIIの自己資本規制が外部プロセッサへの依存にペナルティを課すためです。Worldpayのホワイトラベルゲートウェイソフトウェア開発キットにより、銀行は消費者向けアプリ内に決済受付機能を組み込むことができ、欧州のパイロットプログラムでアプリ内取引量が22%増加しました。

企業規模別:

SMEが取引量を提供し、大企業が支出を加速SMEは2025年の決済ゲートウェイ市場活動の65.62%を占め、ノーコードツールと従量課金制契約が初期ソフトウェア費用を排除することで支えられています。しかし大企業は2031年までに15.82%のCAGRで成長し、既存フローにオーケストレーションと財務サービスを重ねることで決済ゲートウェイ市場規模を拡大する見込みです。Stripeのエンタープライズバンドルの年間契約額は平均42万米ドルで、SMEの8,000米ドルと比較すると収益ポテンシャルの大きさが際立ちます。

オーケストレーションツールが最重要課題となっています。Checkout.comのFlowはゲートウェイとアクワイアラー間でトラフィックをルーティングし、処理コストを18%削減して承認率を改善します。技術的なリソースが限られるSMEはオールインワンダッシュボードに傾倒しており、SquareはBNPLとロイヤルティモジュールを単一ポータルに統合した後、2024年に北米で34万社の新規加盟店を獲得しました。SOC 2 タイプIIなどのセキュリティ認証は高価格帯セグメントにおける差別化要因として残っており、小規模プロバイダーを排除しています。

チャネル別:

モバイルアプリ内取引がスーパーアプリ内で急速に拡大モバイルアプリ内決済は2031年までに15.76%のCAGRで成長すると予測されており、決済ゲートウェイ市場内で最も成長の速いチャネルです。ウェブチェックアウトは2025年に98.38%の取引量を占めて主流でしたが、先進国でデスクトップコマースが安定するにつれて成長は鈍化しています。アプリ内の成長曲線はより急峻で、ライドヘイリングやフードデリバリープラットフォームがゲートウェイに直接ルーティングする決済ソフトウェア開発キットを組み込んでいるためです。Stripeのモバイルソフトウェア開発キットは統合時間を6週間から8日間に短縮し、2024年に420万件のダウンロードをもたらしました。

チャネルの融合がオムニチャネル戦略を加速させています。AppleのiPhoneでのタップ・トゥ・ペイは専用ハードウェアなしでコンタクトレス決済受付を可能にし、米国の89,000店舗の小売業者に採用されています。AdyenのUnified Commerceプラットフォームは店舗、ウェブ、アプリの取引を単一の台帳で照合し、オムニチャネル加盟店のバックオフィスコストを34%削減します。食料品チェーンでのタップ・トゥ・フォンのパイロットは、物理的なレールとデジタルレールが統合的な決済ゲートウェイ市場の提案へと融合しつつあることを示しています。

エンドユーザー業界別:

旅行・ホスピタリティが動的通貨換算を採用小売・Eコマースは2025年に決済ゲートウェイ市場規模の31.52%という最大シェアを維持しましたが、旅行・ホスピタリティは2031年までに14.68%のCAGRで最も成長の速い垂直市場となる見込みです。航空会社やホテルグループは、分割決済とリアルタイム通貨換算をサポートするアプリケーションプログラミングインターフェース優先のゲートウェイへとレガシープロセッサからの移行を進めています。Amadeus社はStripeを統合して高額旅程に分割払いプランを追加し、800米ドル以上のチケットでコンバージョンが11%向上しました。

使用量ベースの課金がメディア・エンターテインメント分野を再形成しており、APIコールを計測して動的に課金できるゲートウェイが求められています。ZuoraとAdyenの協業により2,300社のサブスクリプションビジネスのフローが自動化されました。ヘルスケア、教育、政府機関はインドのe-RUPIなどのデジタルバウチャーを展開しており、2024年に8,900万件の取引を記録しました。多様な業界の顔ぶれは、決済ゲートウェイ市場の対象基盤が拡大していることを示しています。

地域分析

アジア太平洋地域の決済ゲートウェイ市場

アジア太平洋地域は2025年に世界収益の39.74%を占め、Alipay、WeChat Pay、およびインドのUPIがそれぞれ2024年に1,200億件超および1,310億件のトランザクションを処理したことを背景に、その地位を確立しています。QRコードの広範な普及と政府主導のインスタント決済基盤の整備が、同地域のリーダーシップを強固なものにしています。

中東の決済ゲートウェイ市場

中東は2031年までに16.79%のCAGRを記録すると予測されており、決済ゲートウェイ市場において地域別で最も高い成長ペースとなっています。サウジアラビアのビジョン2030は2025年までにキャッシュレス取引比率70%を目標に掲げており、アラブ首長国連邦は14の銀行と連携してクロスボーダー決済の効率化を目的としたCBDCの試験運用を進めています。[3]サウジアラビア中央銀行、「フィンテック戦略2025」、sama.gov.sa 現地の規制要件がアクワイアラーによるコンタクトレス・インフラへの投資を促進し、小売業および接客業全体でのゲートウェイ導入を加速させています。

南北アメリカ、ヨーロッパおよびアフリカの決済ゲートウェイ市場

北米は2025年の収益の28%を占めましたが、カード普及率が飽和に近づくにつれて成長が鈍化しています。ヨーロッパはPSD2主導のアップグレードの恩恵を受けており、2025年半ばまでに加盟店の78%が3-Dセキュア2.2へ移行しました。南米のデジタル化の急進は続いてり、ブラジルのPixは2024年に420億件のインスタント決済を処理しました。アフリカは依然として断片化した状況にありますが、ナイジェリアのPaystackとガーナのGhIPSSの統合は、クロスボーダーのインスタント決済回廊の萌芽として注目されています。

規制環境

認証、ライセンス供与、消費者保護に関する規制は引き続き厳格化しており、3-Dセキュア、トークナイゼーション、継続支払い義務に関するゲートウェイ製品のロードマップを形作っている。欧州では、欧州銀行監督機構の強力な顧客認証要件が2024年3月以降完全に施行されており、これが3-Dセキュア2.xへの移行を加速させ、ゲートウェイに対して、新しいデジタルサービス料金開示要件に関連する透明性の期待を満たしつつ、低摩擦かつバイオメトリクス対応のフローをサポートするよう促している。

2026年、規制当局は非銀行系決済サービス提供者およびデジタル義務に関する正式な枠組みを拡大した。欧州議会と理事会は2026年4月、PSD3および決済サービス規則(PSR)について暫定的な政治合意に達し、オンボーディング、セキュリティ管理、インシデント対応に影響を及ぼす、より統一されたEU全体のルールへの移行を示唆した。インドは、インド準備銀行のデジタル決済Eマンデート枠組み(2026年4月施行)を通じて監督を強化した。バルバドス(2026年2月施行の国家決済システム規則)やスリランカ(既存事業者の2026年3月登録期限)などの他の法域でも、ライセンス供与とコンプライアンスへの期待が強化され、グローバルなゲートウェイ提供者のデータ常駐、監査可能性、運用モデルの選択に影響を与えている。

バリューチェーン分析

決済ゲートウェイのバリューチェーンは、消費者が加盟店のチェックアウト体験(ウェブ、アプリ内、そして増加するオムニチャネル)を通じて支払いを開始することから始まり、トークナイゼーション、認証、ルーティング、不正検知のためにゲートウェイを経由し、その後プロセッサー/PSP、アクワイアラー、カードネットワークまたはアカウント間レール、そして最終的に発行銀行と決済システムに至る。これを支える階層として、本人確認、リスクエンジン、チャージバックおよび紛争管理、外国為替と多通貨換算、そして低遅延の認可と高いAPIスループットを支えるクラウドおよびエッジインフラがあり、特にBNPLやオーケストレーションが取引ごとの呼び出し数を増加させる中で重要性が高まっている。

主な摩擦は統合と決済の場面で顕在化する。アクワイアリング、FX、ペイアウト、不正防止ツールを分離した断片的なスタックは運用オーバーヘッドを高め、消化(リコンシリエーション)を複雑にする一方、レガシーなバッチ処理は多くの回路でいまだにT+1またはT+2の力学を課している。ゲートウェイはこれに対応するため、受け入れとバックオフィスのフローを合理化するオーケストレーションとより深いERP連携を追加しており、その一例として、2025年7月にJ.P. Morgan Paymentsが Oracle Fusion Cloud ERP と統合したサプライチェーンファイナンスソリューションを立ち上げたことが挙げられる。

競合環境

決済ゲートウェイ市場は中程度の集中度を示しています。上位5社のプロセッサ(PayPal、Stripe、Adyen、Worldline、Checkout.com)は2024年の世界取引額の約48%を処理しましたが、地域の有力企業からの競争が激化しています。Stripeの2024年における税務自動化企業TaxJarの買収はコンプライアンス機能を拡充し、Adyenのイシュアープロセッシングの開始により、プラットフォームは従来の銀行パートナーなしでブランドカードを発行できるようになりました。

Razorpay、Paytm、dLocalなどの新興専門企業は、ターンキーのアプリケーションプログラミングインターフェースに現地の代替決済手段をバンドルすることで国内市場を支配し、越境加盟店が複数の二国間契約を回避できるようにしています。Checkout.comの10億米ドルのシリーズDラウンドはブロックチェーン決済レイヤーの資金調達に充てられ、外国為替スプレッドを60%削減することが期待されています。また、CircleのUSDCステーブルコインは2024年にオンチェーンで11兆米ドルの取引量を記録しました。

製品の差別化は現在、リスクスコアリングの精度、オーケストレーションの柔軟性、トークン化特許に依存しています。VisaとMastercardは合計1,200件の有効なセキュリティ特許を保有し、Stripeは0.8%の誤検知率で98.5%の不正検知率を報告しています。[4]米国特許商標庁、「決済セキュリティ特許出願2023〜2024年」、uspto.gov 組み込み型金融の機会は依然として大きく、垂直型ソフトウェアプラットフォームの22%未満しか決済を収益化していないため、ゲートウェイ拡大の余地は十分に残っています。

決済ゲートウェイ業界のリーダー企業

PayPal Holdings, Inc.

Amazon Pay(Amazon.com, Inc.)

Stripe, Inc.

PayUグループ

Skrill Ltd(Paysafe)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた決済ゲートウェイ市場の企業

- PayPal Holdings Inc.

- Stripe Inc.

- PayU Payments Private Limited (Naspers Limited)

- Amazon Payments Inc.

- Block Inc.

- Adyen N.V.

- Alipay.com Co. Ltd.

- WePay Inc. (JPMorgan Chase Bank N.A.)

- CyberSource Corporation (Visa Inc.)

- Checkout.com Group S.A.

- Razorpay Software Private Limited

- Paytm Payments Services Limited

- Mollie B.V.

- Ingenico Group S.A. (Worldline S.A.)

- Payoneer Inc.

- Worldpay LLC (Fidelity National Information Services Inc.)

- Klarna Bank AB

- BlueSnap Inc.

- Rapyd Financial Network Ltd.

- Nuvei Corporation

- dLocal Ltd.

市場機会と将来展望

ゲートウェイが認可を超えてオーケストレーション、アカウント間(A2A)受け入れ、クロスボーダールーティングで収益化できるホワイトスペースが拡大している。リアルタイムレールと国家プログラムは近い将来の統合需要を生み出している。インド、タイ、シンガポール、ブラジル、米国では即時決済インフラ(UPI、PromptPay、PayNow、Pix、FedNow)が稼働しており、加盟店をより低コストな決済オプションへと押し進め、ゲートウェイにコネクター、消化(リコンシリエーション)ツール、トレジャリー対応レポートの構築を求めている。クロスボーダー商取引も多通貨決済とインテリジェントルーティングへの需要を持続させており、欧州の中小企業が2024年にクロスボーダーオンライン売上で890億ユーロに達し、通貨換算の摩擦を障壁として挙げていることがこれを裏付け、ダイナミックFX、ローカル決済手段、アクワイアラールーティング機能への関心を支えている。

規制の現代化はまた、直接的な市場アクセスと標準化された継続支払い処理を通じて、コンプライアンス対応プラットフォームがシェアを獲得する機会も生み出している。インド準備銀行は2026年3月に「Payments Vision 2028」を発表し、クロスボーダー資金移動の優先事項と規制の進化を含めた。一方、2026年4月のRBIデジタル決済Eマンデート枠組みは継続支払い要件を統合し、ゲートウェイは再利用可能なマンデートAPI、トークンボールト、紛争対応可能な監査証跡を通じてこれを運用化できる。欧州では、2026年4月のPSD3およびPSRに関する暫定合意、並びにより厳格なセキュリティと透明性への広範な動きにより、強力なSCA対応、監視、レポート機能を持つゲートウェイの価値が高まり、加盟店がより少数の、より統合されたプロバイダーへとベンダーを合理化することを促している。

決済ゲートウェイ市場における最近の業界動向

- 2026年7月:StripeとAdvent Internationalは、PayPal Holdings Incを530億米ドル超で評価する共同買収案を提出した。この統合案は、グローバルな受け入れ規模を目指すものであり、オーケストレーション、不正検知ツール、企業向けチェックアウトAPIをめぐる競争上の差別化を圧縮する可能性がある。この買収の試みはまた、主要ゲートウェイが漸進的な機能追加ではなく統合を追求し、流通と加盟店リーチの拡大を図っていることを裏付けている。

- 2025年12月:Adyenはサウジアラビア通貨庁から、同王国において認可済み決済サービス提供者として営業する規制承認を取得した。これにより、現地のスポンサー銀行に依存しない直接的なアクワイアリングサービスが可能となり、サウジアラビアの加盟店に対する認可、決済、価格設定に対する管理が強化される。Adyenは、キャッシュレス商取引の義務化が加盟店のデジタル化を加速させている地域での地位を深めている。

- 2024年4月:VisaとMastercardはインターチェンジ手数料を平均8ベーシスポイント引き上げ、5米ドルの購入における総合的な処理コストが場合によっては4.2%を超えるようになった。この手数料上昇の圧力は、マイクロトランザクションを扱うゲートウェイに対し、加盟店マージンを保護するために価格設定、ルーティング、代替レールの有効化を見直させている。また、ゲートウェイのダッシュボード内でのコストの可視性と最適化ツールに対する加盟店の需要も高まっている。

決済ゲートウェイ市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、決済ゲートウェイ市場は、カード、ウォレット、アカウント間フローにわたり、オンラインおよびアプリ内チェックアウトのデジタル決済を安全に認可、ルーティングし、決済を支援するサードパーティ技術を対象とする。

対象範囲の除外事項:純粋なアクワイアリング収益、オフラインPOSハードウェアの販売、および加盟店向けソフトウェアスイート内に無償で組み込まれた自社製ゲートウェイツールを除外する。

セグメンテーション概要

- ホストタイプ別

- ホスト型

- セルフホスト型

- 企業規模別

- 中小企業

- 大企業

- チャネル別

- オンライン - ウェブ

- モバイルアプリ内

- 店舗内POS - オムニチャネル

- エンドユーザー業界別

- 小売・Eコマース

- 旅行・ホスピタリティ

- 銀行・金融サービス・保険

- メディア・エンターテインメント

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、デジタル決済とeコマースの需要状況をマッピングすることから始まる。ゲートウェイの収益はオンライン取引量と価格設定を追うため、地域別の取引・マクロ系列に見解を基づけている。使用する公開ソースの種類には、中央銀行の決済統計、IMFおよび世界銀行のマクロ系列、決済システムに関するBISの報告、オンライン購買活動を変化させうるUN Comtradeのクロスボーダー貿易信号が含まれる。

また、企業の年次報告書や投資家向け説明資料からも情報を得て、製品範囲と価格設定の手がかりを確認する。プレスリリースやビジネスメディアは、政策や提携の変化、特にチェックアウトルーティングや決済のタイムラインに影響する変化を捉える助けとなる。必要に応じて、企業財務・インテリジェンス、特許データベース、輸出入の出荷レベルデータベースの有料サブスクリプションを用いて、ハードウェア連携の展開に関連する記述の変化を検証する。これらの例は説明のためのものにすぎず、最終的なデータセットには、データ収集、検証、明確化の過程で使用された他の公開情報源や社内参考資料も反映されている。

一次インタビューおよび調査

一次情報は、価格や取引量の変化を直接目にする人々、すなわちゲートウェイ提供者、決済ファシリテーター、加盟店、プラットフォームインテグレーターとともにモデルを検証するために用いられる。また、チェックアウトミックス、ウォレット利用状況、クロスボーダー受け入れが地域ごとにどのように異なるかを確認しており、購買行動と受け入れ率が変化する可能性のある地域間で前提をそのまま持ち込まないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):16% | アジア太平洋地域:48% |

| ミッド層:54% | 部門/事業部門リーダー:27% | 欧州・中東・アフリカ:29% |

| 小規模プレイヤー:17% | マネージャー:57% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、地域別にデジタルチェックアウト活動を再構築するトップダウン型の需要プールを用い、実務的な価格設定と取り分率の前提を用いてゲートウェイ収益に変換する。主な推進要因は、eコマースおよびアプリ内購入の成長、サードパーティゲートウェイを経由する決済の割合、クロスボーダー取引ミックスの変化、そしてカードとウォレットレール間の変化であり、これらは実効価格を変動させる可能性がある。

合計値を根拠あるものに保つため、抽出されたベンダー収益開示、加盟店およびインテグレーターとのチャネルチェック、信頼できる範囲が入手可能な場合のASP乗算処理量の妥当性検証など、選択的なボトムアップチェックによって結果を裏付けている。ボトムアップの読み取りが制約される場合(例えば非公開企業の開示制限など)、ギャップはインタビューで議論・合意されたピア集団の価格帯と地域レベルの採用代理指標を用いて埋められる。

予測については、マクロおよび決済指標に基づくシナリオ分析を実施し、その後、オンライン取引成長や実効収益利回りといった主要系列に指数平滑法を適用し、短期的な急変への過剰反応を避けている。価格圧縮、FXの変動、ウォレット浸透率の前提は専門家とともに見直され、報告されるデジタル決済成長の見出し数値が異例に強く見える場合でも、将来カーブが観測されたミックスの変化と一致するようにしている。

データ検証と更新サイクル

出力結果は、デジタル決済の成長率、eコマース売上動向、報告される取り分率の方向性といった独立した指標と照合される。差異が見られる場合には、コンバージョン率の処理や通貨換算の扱いを含め、承認前に要因を調査する。地域が予想外の急変を示す場合、基礎となる要因を再確認し、変化が重大である場合には情報源に再度接触する。

本レポートは年次で更新される。重要な政策変更、価格変動、あるいはクロスボーダー活動の急激な変化があった場合には、中間的な更新が行われる。提供前には、以前のモデル実行結果ではなく、最新の更新済みの見解をクライアントが得られるよう、新たなアナリストによる確認作業を完了させる。

Mordor Intelligenceの決済ゲートウェイ市場推定値と他の公表推定値との比較

決済ゲートウェイの公表市場規模は、トピック名が似ていても大きく異なることがある。これは、収益の境界線が容易に拡張されうるためである。差異は通常、何がゲートウェイサービスとして数えられるか、価格設定がどのように収益利回りに変換されるか、そしてどの年度と通貨のタイミングが使用されるかによって生じる。

更新主導のギャップは、FX換算日、取り分率の傾向、バンドル価格設定の扱いが調査ごとに異なる時期に更新される際にしばしば現れる。このタイミングの違いは、当該年度の基準値と予測の傾きを変化させうる。Mordor Intelligenceは、現在のミックスの変化に対して実効ASPロジックを再検証し、地域全体で一貫した通貨タイミングを適用することで、隣接するアクワイアリングおよびPOSハードウェア収益を取り込まない、より小さな2026年の値に到達している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.96 B (2026) | |

| グローバルコンサルティング会社A | USD 26.70 B (2024) | より早い基準年と異なる時間枠を使用しており、その範囲は隣接する決済サービスの明確な除外事項なしに、提供内容と業種別区分を中心に提示されている。この推定値は、ゲートウェイ収益が単なるサードパーティのルーティングと認可ではなく、デジタル決済の実現全体に近い形でモデル化される場合、上昇する可能性がある。 |

| 業界出版社B | USD 37.72 B (2024) | リダイレクト型ゲートウェイに加え、決済セキュリティサービスも含まれており、ゲートウェイサービスに関連するカードリーダーおよびPOS端末の販売も計上されている。この広範な定義と出荷時価格のような評価方法は、特にデバイスの展開が速い地域において、ゲートウェイのみの収益境界と比較して数値を膨らませる可能性がある。 |

総じて、この差はタイミングと範囲の違いによって主に説明されるものであり、計算上の誤りによるものではない。収益の境界をゲートウェイプラットフォームサービスに厳密に限定し、価格利回りを現在のミックスに合わせて更新することで、得られる市場規模は、実際のチェックアウト活動や再現可能な検証にたどりやすい状態を保つ。

レポートで回答される主要な質問

決済ゲートウェイ市場の現在の規模はどのくらいですか?

決済ゲートウェイ市場規模は2026年に209億6,000万米ドルに達し、2031年までに411億1,000万米ドルに成長すると予測されています。

最も急速に拡大しているホストアーキテクチャはどれですか?

セルフホスト型ゲートウェイは、企業がセキュリティとルーティングをより細かく管理しようとするため、2031年までに16.46%のCAGRで成長すると予測されています。

最も高い成長を達成する地域はどこですか?

中東はキャッシュレスコマース義務とCBDCパイロットに牽引され、2031年までに最速の16.79%のCAGRを記録すると予想されています。

マイクロトランザクションにおいてインターチェンジ手数料が懸念される理由は何ですか?

2024年4月の手数料引き上げにより、5米ドルの購入における処理コストが4.2%超に上昇し、低額デジタル商品を扱うゲートウェイのマージンが圧迫されています。

リアルタイム決済レールはゲートウェイにどのような影響を与えていますか?

UPIやPromptPayなどの即時レールとの統合により、取引あたりのコストが最大60ベーシスポイント削減され、運転資本サイクルが改善されます。

主要なゲートウェイプロバイダーを差別化するものは何ですか?

リーダー企業はオーケストレーション、トークン化特許、高精度の不正検知モデルを組み合わせ、顧客あたりの収益を深化させるために組み込み型金融を追求しています。

最終更新日: