インドバッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

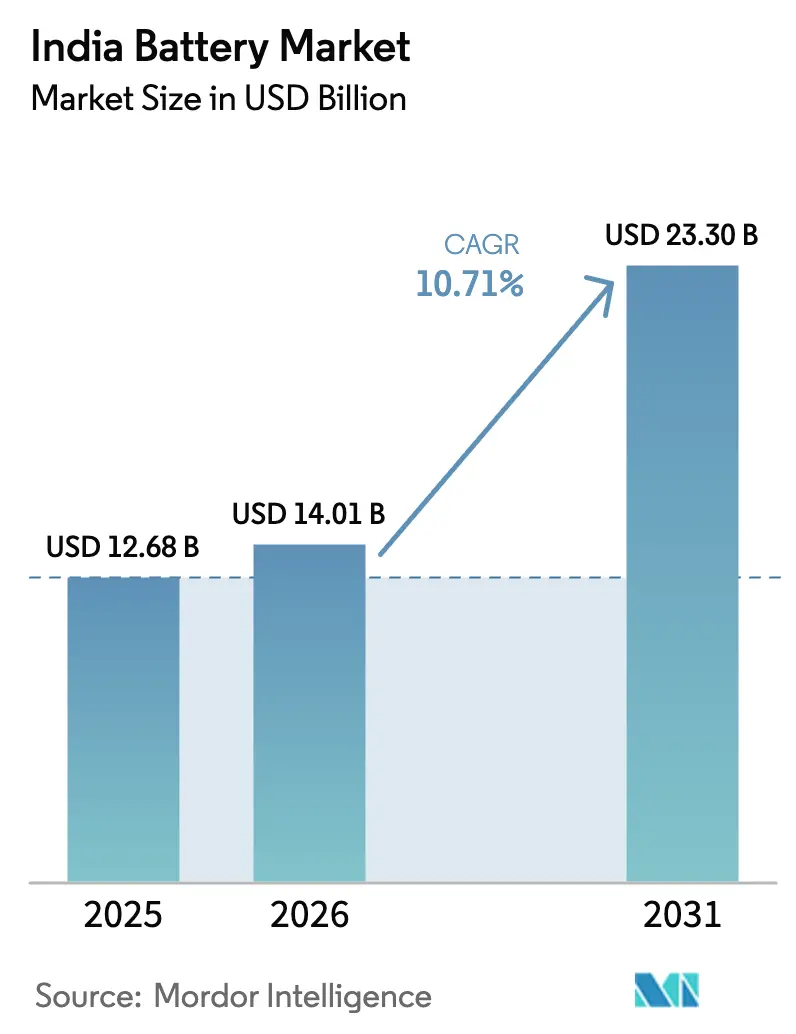

| 基準年の市場規模 (2025) | 12.68 十億米ドル |

| 市場規模 (2026) | 14.01 十億米ドル |

| 市場規模 (2031) | 23.30 十億米ドル |

| 成長率 (2026 - 2031) | 10.71% CAGR |

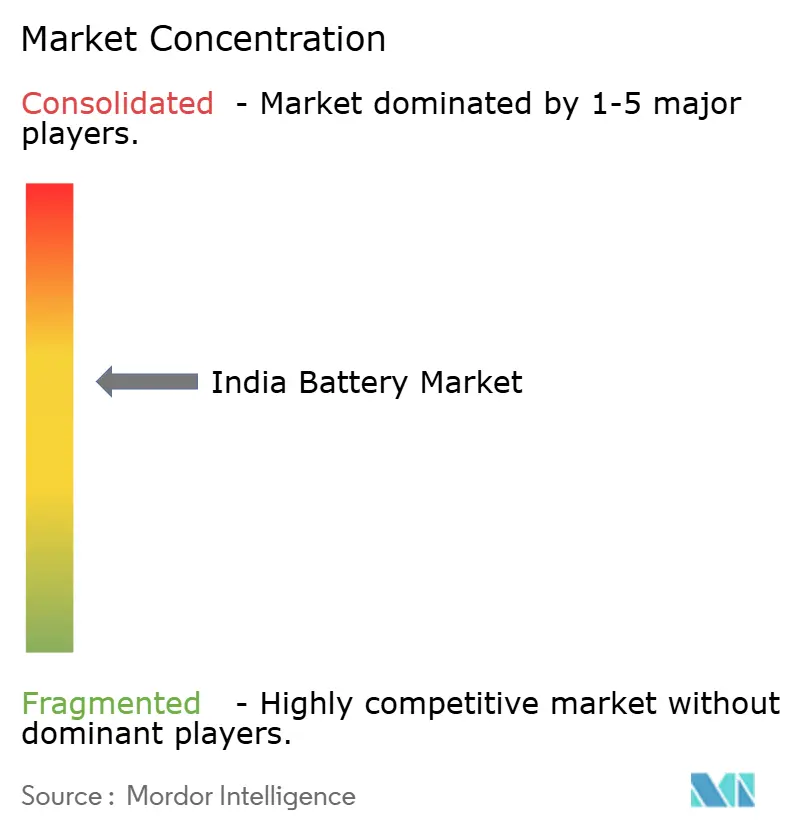

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドバッテリー市場分析

インドバッテリー市場規模は、2025年の126億8,000万米ドルおよび2026年の140億1,000万米ドルから2031年までに233億米ドルへと拡大し、2026年から2031年にかけて年平均成長率10.71%を記録する見込みです。

成長は、二輪車および三輪車の急速な電動化、先進化学電池(ACC)向け生産連動型インセンティブ(PLI)制度の下でのギガファクトリー投資、ならびに通信および データセンターのバックアップセグメントからの需要急増によって牽引されています。世界的なリチウムイオンパック価格の低下、州レベルの財政的インセンティブ、および鉛酸からリチウムイオンへの技術移行が回収期間を短縮し、国内セルサプライヤーにとって対応可能なユースケースを拡大しています。一方、インドバッテリー市場は化学ポートフォリオを多様化しており、固体電池、ナトリウムイオン、およびLFPラインがパイロットから商業規模へと移行し、重要鉱物へのエクスポージャーを軽減し熱安全性を向上させています。Ola Electricが自社製4680円筒形セル生産を稼働させ、レガシーリーダーのExide IndustriesおよびAmara Rajaがリチウムイオンユニットへの設備投資を振り向けるなど、競争の激しさは垂直統合に向けてシフトしています。

主要レポートのポイント

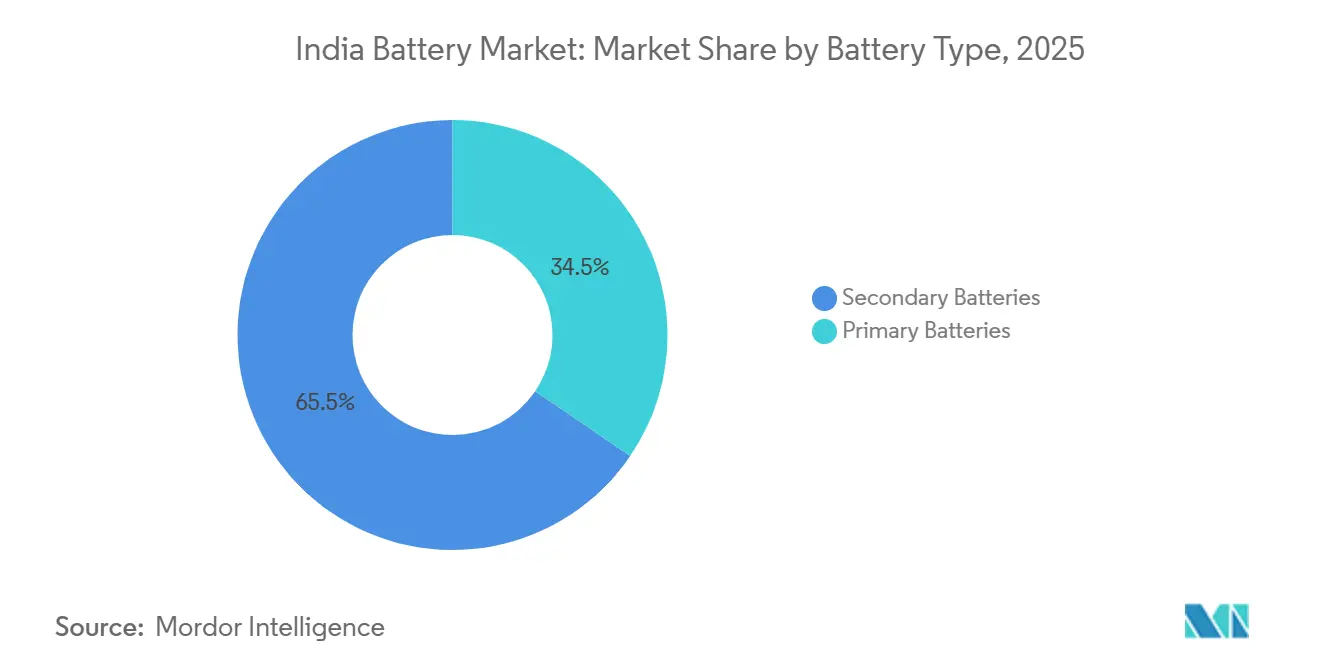

- バッテリータイプ別では、二次電池が2025年に65.5%の収益シェアをリードし、一次電池を上回る年平均成長率15.9%で2031年まで成長する見込みです。

- 技術別では、鉛酸が2025年のインドバッテリー市場規模の53.2%のシェアを維持し、固体電池は2031年まで年平均成長率33.5%で拡大すると予測されています。

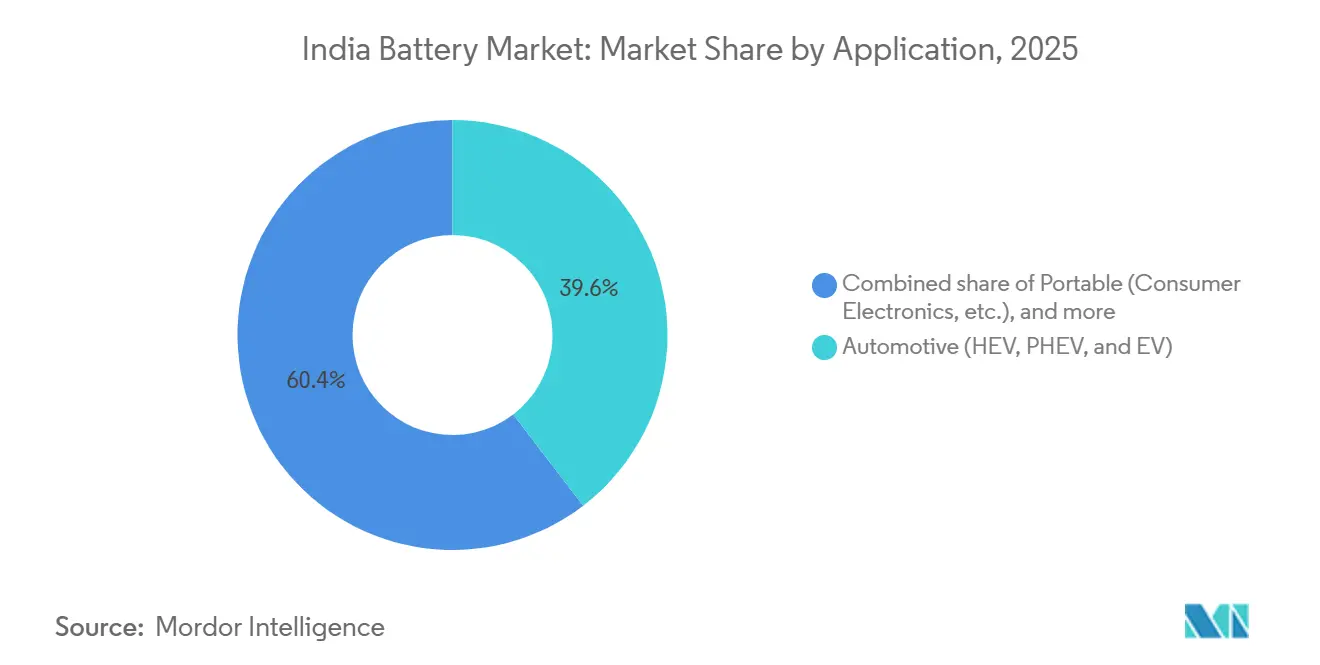

- 用途別では、自動車が2025年のインドバッテリー市場シェアの39.6%を占め、同セグメントは2031年まで年平均成長率15.2%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドバッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の支援的インセンティブおよび政策 | +2.8% | 全国規模、グジャラート州・マハラシュトラ州・タミル・ナードゥ州での早期効果 | 中期(2〜4年) |

| リチウムイオン電池価格の低下 | +1.9% | 全国規模 | 短期(2年以内) |

| 二輪車・三輪車における急速なEV普及 | +3.2% | 全国規模、バンガロール・デリー・プネーの都市クラスター | 短期(2年以内) |

| 通信・データセンターのバックアップ需要の拡大 | +1.5% | 全国規模、主要都市ハブ | 中期(2〜4年) |

| 国内ギガファクトリーを触媒とするPLI-ACC制度 | +2.1% | グジャラート州、カルナータカ州、タミル・ナードゥ州 | 長期(4年以上) |

| ナトリウムイオンおよび代替化学の台頭 | +0.9% | 全国規模、グジャラート州のパイロットクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の支援的インセンティブおよび政策

多層的な財政措置がインドバッテリー市場全体の参入障壁を低下させています。2024年に1兆900億ルピー(13億米ドル)の資金を伴って開始されたPM E-DRIVE制度は、電動救急車および電動トラックへの需要インセンティブを拡大し、以前に160万台の電気自動車を支援したFAME-IIを超えた補助金の地平を広げています。[1]報道情報局、「内閣が先進化学電池(ACC)蓄電池向けPLI制度を承認」、pib.gov.in マハラシュトラ州の2025年EV政策は充電ステーション1基あたり最大10万ルピーの資本補助金を追加し、タミル・ナードゥ州は2030年まで車両税および登録料を免除してフリート転換を加速しています。[2]重工業省、「FAME-II制度パフォーマンスレポート 2024〜25年度」、mhi.gov.in これらのインセンティブはOEMの回収サイクルを短縮し、連邦補助金に州の優遇措置を重ねる州でのギガファクトリー立地を促進しています。その結果、国内の設備容量コミットメントは2025年に68GWhに達し、2024年の発表比40%増となりました。

リチウムイオン電池価格の低下

世界のパック価格は2024年に1kWhあたり115米ドルまで低下し、2026年までに1kWhあたり80米ドルに向かって推移しており、インドのバッテリー市場浸透を歴史的に制約してきたコスト障壁を緩和しています。[3]BloombergNEF、「バッテリーパック価格が1kWhあたり139米ドルに低下」、about.bnef.com Ola Electricは2023年平均比18%低いスポット価格で正極前駆体を調達し、S1スクーターのパックを4万5,000ルピーで小売販売することで、10年間のライフサイクルにわたって鉛酸代替品を下回る価格を実現しています。Exide IndustriesおよびAmara Rajaは2026年後半までに三輪車向けに5万ルピー未満のパックを目標としており、商業フリートにとっての価格変曲点が間近に迫っていることを示しています。投入コストの低下は需要側のインセンティブを強化し、インドバッテリー市場に供給と需要の両面での二重の勢いをもたらしています。

二輪車・三輪車における急速なEV普及

電動二輪車の販売台数は2024〜25年度に114万9,000台に達し、前年比21%増となった一方、電動三輪車は57%急増して15万9,235台となりました。低い初期価格、100キロメートル未満の都市内走行距離、ならびにバンガロール・デリー・プネーにおける充電ネットワークの高密度化が、乗用車を上回るこのアウトパフォーマンスを支えています。Ather Energyの3.7kWh交換可能パックエコシステムは100都市にわたる1,800基の急速充電器に広がり、インフラ密度が航続距離への不安を解消できることを証明しています。デリーのフリート事業者は年間転換率が40%を超え、圧縮天然ガスのオートリキシャと比較して5年間で車両1台あたり12万ルピーの総保有コスト削減を実現しています。二輪車1台あたり2〜4kWh、三輪車は8〜10kWhを必要とし、ギガファクトリーの稼働率を支える予測可能な調達パイプラインを生み出しています。

通信・データセンターのバックアップ需要の拡大

50万基を超える通信タワーが、サイクル寿命が3〜5倍で生涯コストが40%低いリチウムイオンモジュールへとディーゼル発電機から移行しています。Bharti AirtelおよびReliance Jioは2024年に各5kWh定格のリチウムタワーバックアップユニットを8万台発注しました。並行して、AWS、マイクロソフト、およびグーグルがインドでの展開を深めるにつれ、ハイパースケールデータセンター容量は2025年までに2,070MWに達する見込みであり、サイトあたり10〜20MWhのUPS要件をもたらします。産業顧客は熱安定性のためにLFP電池を好み、化学の多様化を広げ、EV特有の需要変動からメーカーを緩衝しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要鉱物供給の脆弱性 | -1.4% | 全国規模 | 中期(2〜4年) |

| 未発達なバッテリーリサイクルエコシステム | -0.8% | 全国規模 | 長期(4年以上) |

| BESSの実行可能性を妨げるピーク時間帯の料金上限 | -1.1% | 全国規模、州電力網 | 短期(2年以内) |

| 次世代化学に対するグローバル特許障壁 | -0.6% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物供給の脆弱性

インドバッテリー市場はリチウムおよびコバルトを完全に輸入に依存しており、国内生産者を地政学的ショックにさらしています。炭酸リチウム価格は2024年に1トンあたり1万2,000米ドルまで冷却したものの、長期契約は依然として戦略的備蓄の影響を受ける中国のベンチマークを追跡しています。ジャンムー・カシミールおよびラジャスタン州でのリチウム鉱区の政府入札では、2031年の稼働率での予測需要のわずか3〜4年分に相当する埋蔵量が明らかになりました。コバルトのリスクはより深刻であり、世界供給の70%がコンゴ民主共和国から産出され、手工業的採掘が社会的・供給上の不確実性を高めています。OEMはコバルトフリーのLFP正極へと転換していますが、プレミアムNMC電池は依然として長距離車両に不可欠であり、サプライチェーンの脆弱性が引き続き注目されています。

未発達なバッテリーリサイクルエコシステム

2024年に回収された使用済みリチウムイオンパックはわずか10%にとどまり、2030年に向けた拡大生産者責任(EPR)ガイドライン草案が設定した70%の目標を大きく下回っています。Attero Recyclingの1万2,000トンの湿式製錬施設は、廃棄パックの60%が東南アジアへの輸出のために非公式のスクラップ経路に流れるため、原料不足に悩まされています。非標準化されたパック設計が分解コストを1キログラムあたり22ルピーに押し上げており、これは実行可能な閾値の2倍です。二次利用電池に関する明確な責任規則の欠如が、循環型サプライチェーンへの投資をさらに停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:充電式電池が数量と価値を牽引

二次電池は2025年のインドバッテリー市場シェアの65.5%を占め、自動車の電動化が加速し定置型蓄電が拡大するにつれ、2031年まで年平均成長率15.9%で拡大する見込みです。二次電池のインドバッテリー市場規模は2025年の83億米ドルから2031年までにほぼ180億米ドルへと上昇し、その優位性を確固たるものにすると予測されています。リチウムイオン化学は二次電池収益の42%を占め、鉛酸スターター・ライティング・イグニッションユニットから2,000〜5,000充電サイクルを実現するトラクションパックへのOEM移行によって牽引されています。Ola Electricの5GWhブロックおよびExideの7,000億ルピーのリチウムラインは、充電式電池に向かう資本の流れを体現しています。

一次電池は依然として遠隔センサーおよび医療機器に使用されていますが、ポータブル電子機器メーカーが統合型リチウムポリマーモジュールを採用するにつれ、年率3.2%の成長にとどまる見込みです。ニッケル水素パックは優れた高温耐性のため、トヨタのカムリなど一部のハイブリッド車に引き続き使用されています。[4]Toyota Kirloskar Motor、「ハイブリッド車技術概要」、toyotabharat.com インド標準局がカドミウム制限を強化した後、ニッケルカドミウムの使用は縮小しています。フローおよびナトリウム硫黄技術は系統プロジェクトでパイロット段階にありますが、高い資本コストがニッチな位置づけに留めています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

技術別:鉛酸の既存優位性と固体電池の破壊的革新

鉛酸は2025年に53.2%のシェアを維持しており、これはExideおよびAmara Rajaの全国ディーラーネットワークによってサービスされる自動車SLIおよびUPS用途への定着によるものです。しかし、2022年から2024年の間に熱暴走に関連した47件のEV火災という安全インシデントが、先進化学への消費者の選好を高めています。エネルギー密度が400Wh/kgを超え不燃性電解質を持つ固体電池は、低い基盤からではあるものの年平均成長率33.5%で成長すると予測されています。Log9のグラフェン強化準固体プロトタイプはフリート事業者向けに15分充電を可能にし、Reliance New Energyは固体電池コストが1kWhあたり8,000ルピーを下回るまでの過渡的ステップとしてナトリウムイオンを位置づけています。

リチウムイオンは2025年に38%のシェアを保持し、航続距離重視のスクーター向けNMC 811正極とコスト重視の二輪車および定置型蓄電向けLFPに分かれています。Ola Electricの4680円筒形セルアーキテクチャは260Wh/kgを達成し、S1 Proスクーターで181キロメートルの航続距離を実現しています。アルミニウム空気やリチウム硫黄などの新興化学は合計で1.8%のシェアを保有していますが、商業化前検証に5億ルピーを充当した変革的モビリティおよびバッテリー蓄電に関する国家ミッションの下で不均衡に多くの研究開発資金を集めています。

用途別:自動車の電動化が需要を支える

自動車用電池は2025年の価値の39.6%を占め、主に二輪車および三輪車の電動化によって牽引され、2031年まで年平均成長率15.2%で進展すると予測されています。自動車用途のインドバッテリー市場規模は予測期間中にほぼ3倍になる見込みであり、PM E-DRIVEの下での強固な補助金支援を反映しています。電動スクーター1台あたり最大4kWh、三輪車は8〜10kWhを必要とし、乗用車の普及に関わらずセル需要を支えています。

産業セグメント(動力用、通信バックアップ、データセンターUPS)は2025年に34%のシェアを保持しました。AirtelおよびJioなどの事業者は2024年に8万台のタワーバックアップ電池を交換し、交換サイクルを10年に一度に短縮しました。ポータブル電子機器が18%を追加し、電動工具およびSLI電池が残りを占めました。多様化した需要の流れはサプライヤーを単一用途の低迷から守り、インドバッテリー市場における主要な回復力要因となっています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

グジャラート州、マハラシュトラ州、カルナータカ州、およびタミル・ナードゥ州が2025年の設備容量の72%を集中させており、これは輸入炭酸リチウムへの港湾アクセスおよび資本集約型ギガファクトリーへの州補助金を反映しています。グジャラート州はReliance社のジャムナガル複合施設を擁し、2028年までに10GWhのナトリウムイオンおよびリチウムイオンラインを統合する予定です。タミル・ナードゥ州は電力税免除および15%の資本補助金を背景に、Ola Electricの最初の5GWh施設およびHyundai Global MotorsのPLI配分を確保しました。カルナータカ州のバンガロール・マイソール回廊は、高度技術労働力への近接性を活かしてLog9、Ather Energy、およびTata AutoCompの研究開発ハブとなっています。

マハラシュトラ州のEV政策は州購入における電気自動車比率25%を義務付け、ExideのプネーラインおよびAmara Rajaのチャカンプロジェクトへの需要を固定しています。北部州(ウッタル・プラデーシュ州、ハリヤーナー州、デリー)は、AmazonおよびFlipkartが4万5,000台の電動配送車両を使用するeコマースのラストマイルフリートに支えられ、消費の18%を占めています。東部および北東部地域は、充電インフラの希薄さと低い可処分所得のため、普及率が6%にとどまっています。ジャンムー・カシミールおよびラジャスタン州の潜在的埋蔵量は2028年以降に採掘関連クラスターを生み出す可能性がありますが、商業的実行可能性は資源確認を待っています。

競争環境

上位5社(Exide Industries、Amara Raja Energy & Mobility、Luminous Power Technologies、Ola Electric、およびReliance New Energy)が2025年収益の約58%を保持しており、インドバッテリー市場は中程度の集中プロファイルを示しています。ExideおよびAmara Rajaは1万2,000社のディーラーネットワークを通じて鉛酸マージンを守りながら、設備投資の25〜35%をリチウムイオン拡張(それぞれ2028年までに12GWhおよび16GWh)に充当しています。Ola Electricの垂直統合はパックコストを12〜15%削減し、新型スクーターモデルの開発リードタイムを短縮しています。

Reliance New EnergyはFaradion社の知的財産を活用してナトリウムイオン定置型システムへと多様化し、親会社のキャッシュフローを活用して再生可能エネルギー投資と連動してジャムナガルの生産を拡大しています。Luminous PowerおよびSu-Vastikaは住宅用蓄電に注力しており、これは第2層都市での屋上太陽光普及が進むにつれて新たなホワイトスペースとなっています。リサイクル専門企業のLohum社およびAttero社は、EPR規則が施行可能になった際に鉱物クレジットを獲得すべく位置づけを進め、OEMと提携してクローズドループソリューションを提供しています。

戦略的には、各プレーヤーがサービスとしての電池モデルを試験しています。Ather Energyのバンガロール交換ネットワークは1日8,000件のトランザクションを処理し、2026年までに200ステーションを目指しており、製品販売からエネルギー供給モデルへの転換を示しています。特許出願は2024年に34%増加し、Log9およびReliance主導で、組み立てから国内知的財産創出へのシフトを示しています。

インドバッテリー産業リーダー

Exide Industries Ltd

Luminous Power Technologies Pvt. Ltd.

HBL Power Systems Ltd

TATA AutoComp GY Batteries Pvt. Ltd.

Amara Raja Energy & Mobility Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:JSW Energyが再生可能エネルギーと蓄電の統合パイプラインに対応するため、カルナータカ州に10GWhのLFP施設を発表しました。

- 2025年9月:Reliance New Energyがジャムナガルギガファクトリーのフェーズ1を稼働させ、系統プロジェクト向けに合計500MWhの引き取り契約を伴う2GWhのナトリウムイオン容量を追加しました。

- 2025年7月:Exide Industriesが2,100億ルピーを投資した後、プネーに3GWhのリチウムイオンラインを開設しました。

- 2024年6月:Amara Rajaの経営陣は投資家に対し、施設の初期容量は約4〜6GWhになる見込みであり、最終的な詳細はまだ確定中であると説明しました。9,500億ルピーのギガファクトリーは、今後10年間でセル容量16GWhおよびバッテリーパック容量5GWhまで拡大する計画です。

インドバッテリー市場レポートの調査範囲

電池とは、活物質内に含まれる化学エネルギーを電気化学的酸化還元(レドックス)反応を用いて直接電力に変換する装置です。

インドバッテリー市場は、バッテリータイプ(一次電池および二次電池)、技術(鉛酸、リチウムイオン、ニッケル水素、ニッケルカドミウム、ナトリウム硫黄、固体電池、フロー電池、新興化学)、用途(自動車、産業、ポータブル、電動工具、SLI、その他の用途)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リチウムイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電池 |

| フロー電池 |

| 新興化学 |

| 自動車(HEV、PHEV、およびEV) |

| 産業用(動力用、定置型(通信、UPS、ESSなど)) |

| ポータブル(民生用電子機器など) |

| 電動工具 |

| SLI |

| その他の用途 |

| バッテリータイプ別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸 |

| リチウムイオン | |

| ニッケル水素 | |

| ニッケルカドミウム | |

| ナトリウム硫黄 | |

| 固体電池 | |

| フロー電池 | |

| 新興化学 | |

| 用途別 | 自動車(HEV、PHEV、およびEV) |

| 産業用(動力用、定置型(通信、UPS、ESSなど)) | |

| ポータブル(民生用電子機器など) | |

| 電動工具 | |

| SLI | |

| その他の用途 |

レポートで回答される主要な質問

2026年のインドバッテリー市場の規模はどのくらいですか?

インドバッテリー市場は2026年に140億1,000万米ドルと評価されており、2031年までに233億米ドルに向けて年平均成長率10.71%で推移しています。

どのバッテリータイプが需要を支配していますか?

二次電池(充電式電池)が2025年に65.5%の収益シェアをリードし、年率約16%で拡大しています。

モビリティにおける急速な普及を促進しているものは何ですか?

PM E-DRIVEの補助金とリチウムイオン価格の低下が、電動二輪車および三輪車の販売を130万台超に押し上げ、自動車用電池需要を支えています。

ほとんどのギガファクトリーはどこに立地していますか?

グジャラート州、タミル・ナードゥ州、カルナータカ州、およびマハラシュトラ州が、港湾アクセスと州のインセンティブを背景に、設置済みおよび発表済み容量の72%を擁しています。

代替化学は普及しつつありますか?

はい、ナトリウムイオンおよび固体電池のパイロットが進行中であり、Reliance New Energyは2026年に定置型蓄電向けに2GWhのナトリウムイオン容量を稼働させています。

成長を脅かす課題は何ですか?

鉱物輸入依存、限定的なリサイクル、料金上限による蓄電経済性の制約、および国際特許障壁が未解決のままであれば、予測年平均成長率から4%を削減する可能性があります。

最終更新日: