インド決済市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

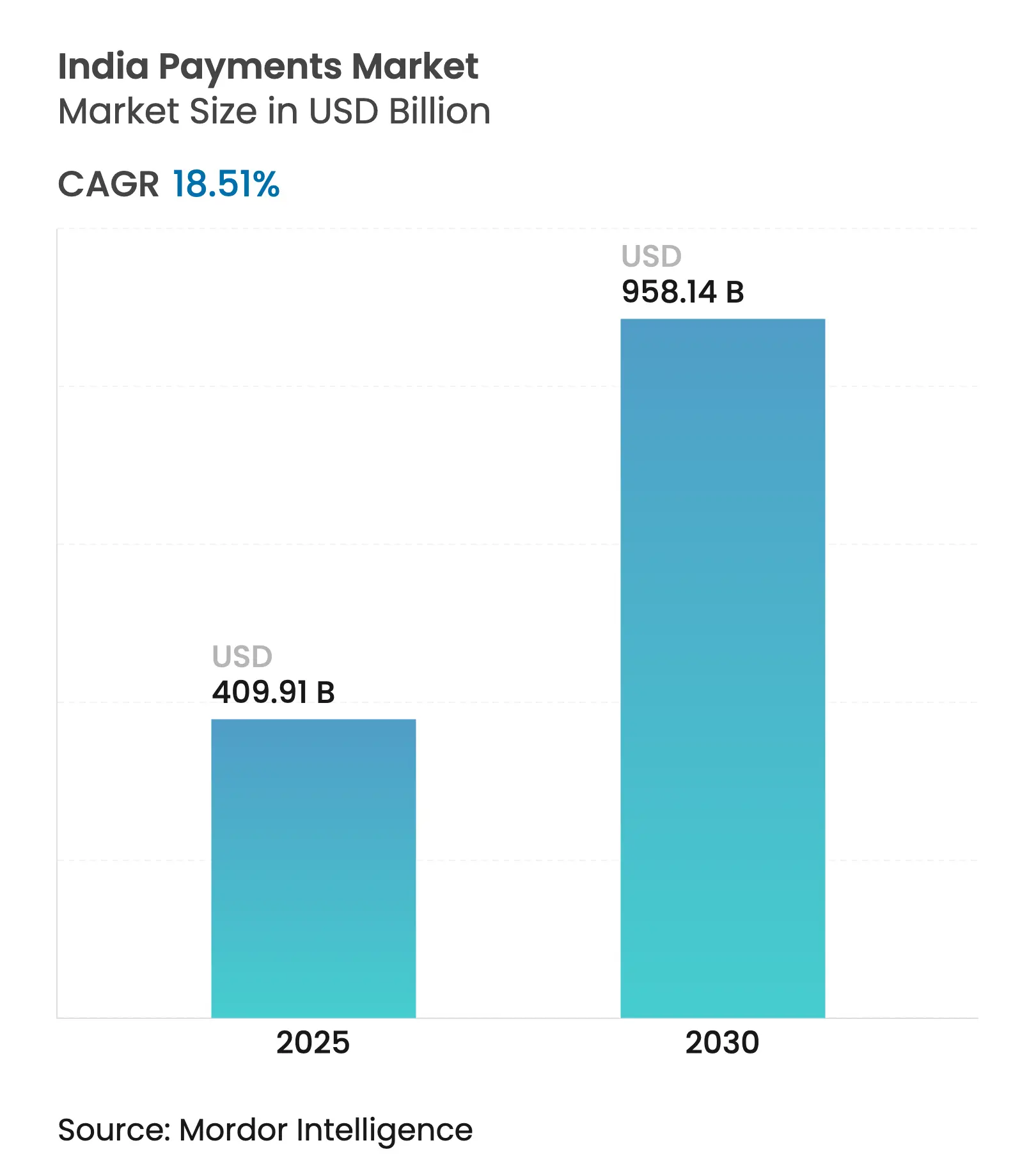

| 市場規模 (2025) | 409.91 十億米ドル |

| 市場規模 (2030) | 958.14 十億米ドル |

| 成長率 (2025 - 2030) | 18.51% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド決済市場分析

インド決済市場は2025年に4,099億1,000万米ドルに達しており、2030年までに9,581億4,000万米ドルに達する軌道にあり、年平均成長率(CAGR)18.51%を反映しています。拡大は、記録的な統合決済インターフェース(UPI)の取引量、スマートフォン普及率の上昇、および現金削減取引に対する継続的な政策支援によって支えられています。UPIは2025年3月だけで24兆7,700億インドルピー(2,972億4,000万米ドル)を処理し、2024年3月から金額ベースで25%増加しました。アーダール(Aadhaar)を活用したオンボーディング、マイクロマーチャント全体へのQRコード普及、UPI LiteやUPI 123PAYなどの即時決済バリアントの導入によって勢いはさらに増幅されています。非接触型近距離無線通信(NFC)カードの受け入れ拡大、サブスクリプション型デジタルサービスの急増、およびB2B組み込み決済フローに対する企業需要がインド決済市場に補完的な成長をもたらしています。

主要レポートのポイント

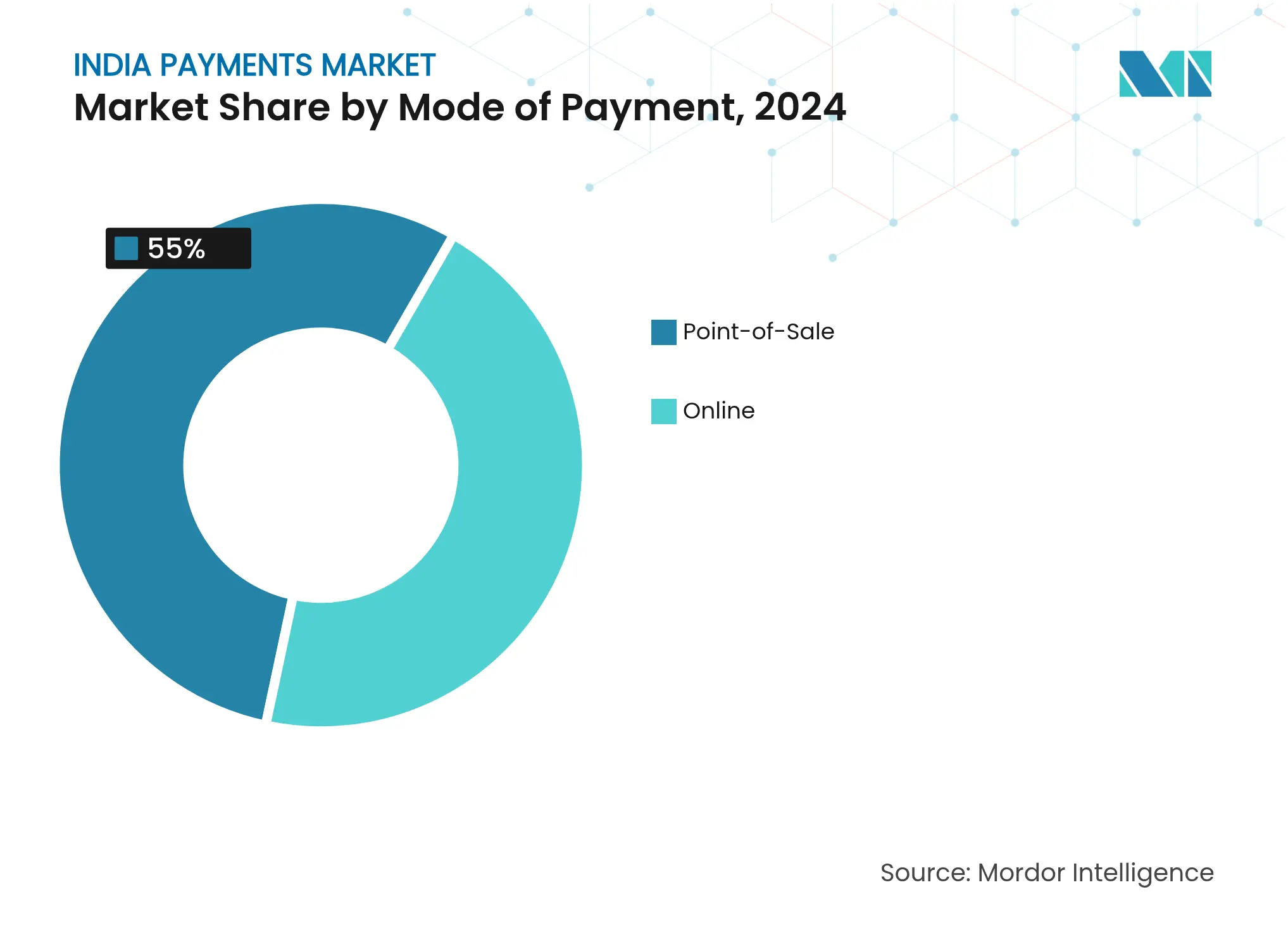

- 決済方法別では、カード非提示のオンライン取引が2024年のインド決済市場で60%のシェアを占めてトップとなり、デジタルウォレットおよびアカウント間送金は2030年までに年平均成長率(CAGR)27.5%で拡大すると予測されています。全体では販売時点情報管理が55%の収益シェアでトップとなりました。

- インタラクションチャネル別では、Eコマースおよびモバイルコマースが2024年に60%の収益シェアを占め、販売時点情報管理のデジタル決済は2030年までに年平均成長率(CAGR)23.1%を記録すると予測されています。

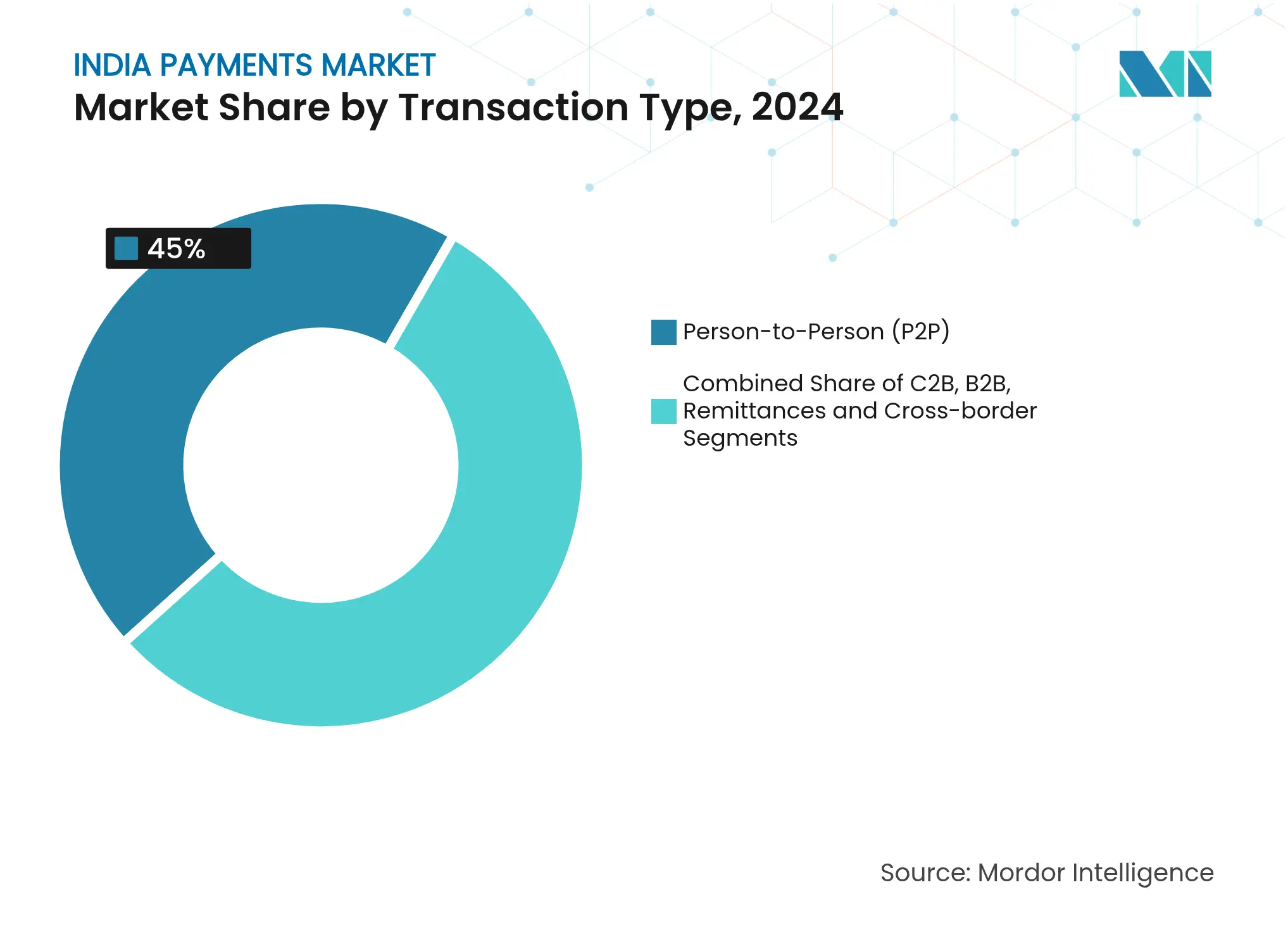

- 取引タイプ別では、個人間送金が2024年のインド決済市場シェアの45%を占め、企業間取引は2030年までに年平均成長率(CAGR)21.5%が見込まれています。

- エンドユーザー産業別では、小売が2024年のインド決済市場規模の45%を占め、医療は2030年まで年平均成長率(CAGR)23.4%で拡大しています。

インド決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小零細企業(MSME)マーチャント全体へのUPI-QR受け入れ拡大 | +4.5% | 全国規模、第2層・第3層都市でより強い影響 | 中期(2〜4年) |

| 政府のデジタル公共インフラによるオンボーディングの加速 | +3.8% | 全国規模、農村部および半都市部を重視 | 中期(2〜4年) |

| サブスクリプション型デジタルサービス(OTT、教育テクノロジー)の急増による定期的な電子委任の促進 | +3.2% | 都市部中心、第2層都市へ徐々に拡大 | 短期(2年以内) |

| 非接触型NFCカードの成長 | +2.5% | 大都市圏、第2層都市での段階的な普及 | 中期(2〜4年) |

| 即時決済スキーム(UPI Lite、UPI 123Pay)による農村部普及の促進 | +2.1% | 農村部および半都市部 | 長期(4年以上) |

| フィンテック/銀行パートナーシップによるB2Bコマースへの組み込み決済 | +1.8% | 全国規模、産業拠点への初期集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小零細企業(MSME)マーチャント全体へのUPI-QR受け入れ拡大

QRコードは現在UPI取引量の62%以上を牽引しており、現金志向のマイクロビジネスへの正式な決済を拡大しています。P2M取引は2025年1月にUPIトラフィックの62.35%に達し、チケットの86%は500インドルピー(6米ドル)以下の金額でした。2024〜25年度をカバーする1,500億インドルピー(1億8,000万米ドル)のインセンティブは、2,000インドルピー未満のチケットに対して0.15%を付与し、MSMEの普及を加速させます。[1]インド政府報道情報局、「キャッシュレスインドの推進」、pib.gov.in 結果として生じるネットワーク効果は受け入れポイントを拡大し、インド決済市場を押し上げる低額デジタル習慣を定着させます。

政府のデジタル公共インフラによるオンボーディングの加速

アーダール(Aadhaar)連携の電子本人確認(e-KYC)、641の接続銀行、および80以上のUPIアプリが大規模な顧客登録を簡素化しています。農村部のデジタル決済利用率は2025年1月までに住民の46%に上昇しました。閣僚代表を含む決済規制委員会の設立は、強靭な公共インフラに対する国家のコミットメントを強調しています。これらの措置は総合的に包摂を拡大し、インド決済市場全体の取引深度を強化しています。

サブスクリプション型デジタルサービスの急増による定期的な電子委任の促進

OTT、教育テクノロジー、およびコンテンツプラットフォームが定期決済基盤を拡大しており、引き上げられた15,000インドルピー(180米ドル)の認証不要上限によって支援されています。デジタルエンターテインメント収益は2027年までに1兆1,070億インドルピー(130億米ドル)に達すると予測されています。[2]情報放送省、「デジタルメディア市場レポート2025」、mib.gov.in 自動化された電子委任は習慣的なデジタル支出を育み、リテンションを向上させ、インド決済市場に予測可能なフローを加えています。

非接触型NFCカードの成長

非接触型タップは2024年の店舗内取引の45%を占めました。インド準備銀行(RBI)は5,000インドルピー(60米ドル)未満のNFC決済に対する第2認証要素を撤廃し、チェックアウト速度を向上させました。トークン化されたセキュリティとモバイルの利便性を組み合わせたカードとUPIのハイブリッド提案が都市部の普及曲線を高め、インド決済市場全体の決済手段の多様化を促進しています。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マーチャント割引率(MDR)に関する規制上限による収益圧縮 | -2.8% | 全国規模 | 中期(2〜4年) |

| UPIエコシステムにおける詐欺・サイバーセキュリティインシデントの増加 | -2.3% | 全国規模、都市部でより高い影響 | 短期(2年以内) |

| グローバルネットワークの運営費(Opex)を増加させる強制的なデータローカライゼーション | -1.9% | 全国規模、国際決済プロバイダーへの特定の影響 | 中期(2〜4年) |

| ユーザーエクスペリエンスに影響するUPIの断続的なダウンタイム | -1.5% | 全国規模、取引ピーク時により高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マーチャント割引率(MDR)に関する規制上限による収益圧縮

2020年に導入されたゼロMDR制度はサービスプロバイダーの手数料収入を排除し、年間推定5,500億インドルピー(6億6,000万米ドル)を削減しています。[3]フィナンシャル・エクスプレス、「ゼロMDR政策による年間収益損失」、financialexpress.com 政策議論では現在、大規模マーチャントに対する0.2%〜0.3%のMDRが検討されています。救済措置がなければ、事業者はインフラへの再投資を鈍化させる可能性のある収益制約に直面し、インド決済市場の成長軌道を抑制する恐れがあります。

UPIエコシステムにおける詐欺・サイバーセキュリティインシデントの増加

インド準備銀行(RBI)は2023年度上半期に2,642億インドルピー(3億1,600万米ドル)に関わる14,483件の詐欺事例を記録しました。承認済みプッシュ決済詐欺は2022年までに詐欺全体の25%に上昇しました。金融詐欺リスク指標(Financial Fraud Risk Indicator)と電子ゼロFIR(e-Zero FIR)イニシアチブが悪用の抑制を目指していますが、攻撃の高度化によりユーザーの信頼が損なわれ、インド決済市場内の取引量拡大が妨げられる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済方法別:カード非提示がリーダーシップを維持

カード非提示フローは2024年のインド決済市場で60%という圧倒的なシェアを維持しており、定着したEコマース行動とトークン化によるセキュリティ向上を反映しています。全体では販売時点情報管理が55%の収益シェアでトップとなりました。このセグメントの深さは、摩擦のないチェックアウトへの選好を示す一方、高額の実店舗購入は依然としてPOS認証に依存しています。デジタルウォレットおよびアカウント間送金オプションは、UPIの記録的な月間取引量24兆7,700億インドルピー(2,972億4,000万米ドル)に触媒されて、2030年まで年平均成長率(CAGR)27.5%で上回るペースで成長しています。ワンクリック委任に対する規制支援がウォレットの粘着性を高め、モバイルネイティブインフラに割り当てられるインド決済市場規模を拡大しています。

従来のPOSカードはプレミアムカテゴリーで引き続き関連性を持ちますが、UPI連携クレジットカードなどのハイブリッド構造が区別を曖昧にし、磁気ストライプハードウェアから価値を移行させています。現金利用はいくつかの半都市部ノードで継続しており、接続性のギャップと依然として一致した普及曲線を示しています。しかし、一貫したウォレットインセンティブとQRコードの普及が現金選好を徐々に侵食し、インド決済市場シェアをデジタル手段へと着実に再配分しています。

インタラクションチャネル別:Eコマースおよびモバイルコマースが成長を牽引

Eコマースおよびモバイルコマースは2024年に60%の収益シェアを占め、2030年まで年平均成長率(CAGR)23.1%で拡大する見通しです。商品取引額は2024年度の1,473億米ドルから2028年までに2,923億米ドルに上昇すると予測されています。シームレスなチェックアウト統合、組み込み型ファイナンス、および後払い(BNPL)機能が、ほぼ即時の履行に対する消費者の期待を強化し、インド決済市場規模の増分をオンライン小売バスケットへと誘導しています。

実店舗小売はソフトPOSおよびQRインフラによって支えられたオムニチャネルへと移行しており、端末コストなしに受け入れを拡大しています。2024年下半期までに1,000万台以上のPOS端末が稼働しており、ハードウェアの民主化を示しています。この収束により、マーチャントは単一ビューの在庫と決済データを取得でき、インド決済市場シェアの増分につながる新たなロイヤルティプログラムを推進しています。

取引タイプ別:P2Pが支配しながらB2Bが加速

個人間送金は2024年のインド決済市場シェアの45%を占め、ゼロコストの即時清算とQRコードの普遍的な発見可能性により中心的な位置を維持しています。日常的な家族間送金、家賃、マイクロコマースのフローがネットワーク密度を強化し、より広範なデジタル普及を促進する習慣ループを強化しています。

企業間取引は2030年までに2,000億米ドル相当のマーケットプレイスのデジタル化に支えられ、年平均成長率(CAGR)21.5%で拡大すると予測されています。フィンテックと銀行のアライアンスが自動照合とERPリンケージを組み込み、決済の摩擦を軽減しています。より多くのサプライヤーが電子請求書発行に移行するにつれて、B2Bインフラに帰属するインド決済市場規模が拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー産業別:小売が規模を維持、医療が上回るペースで成長

小売は2024年のインド決済市場規模の45%を占め、統一されたQR受け入れと小規模店舗を対象としたインセンティブスキームによって支えられています。国家小売貿易政策と生産連動型インセンティブが販売時点情報管理技術への資本フローを維持し、デジタル選好を定着させる継続的なアップグレードサイクルを確保しています。

医療は、ヘルステックプラットフォームの台頭、遠隔診療決済、および選択的処置に対する柔軟な均等月払い(EMI)オプションに牽引されて、2030年まで年平均成長率(CAGR)23.4%を記録すると予測されています。クリニックおよび診断ネットワークへのデジタルファイナンス浸透が平均チケットサイズを拡大し、インド決済市場シェアの増分につながっています。

地理的分析

ベンガルール、ムンバイ、デリー首都圏(NCR)回廊などの大都市圏ハブが早期普及を牽引しており、高いスマートフォン密度と強固なフィンテック人材プールの恩恵を受けています。ベンガルール単独で2024年下半期に上位取引センターの一つにランクされました。これらの都市はUPI連携クレジットカードやタップ&ペイNFCなどの高度な構造のパイロットテストをリードしています。

第2層・第3層都市はインターネット普及率の向上とQRインセンティブが地元の食料雑貨店(キラナ)に届くにつれて、最も速い普及曲線を示しています。1,500億インドルピーのインセンティブやUPI Liteを含む政策推進がマイクロチケット価格の普及を促進し、都市部と農村部のデジタルデバイドを縮小してインド決済市場のフットプリントを拡大しています。

農村インドは現在、国内8億2,000万人のアクティブインターネットユーザーの54%を占め、次のフロンティアを代表しています。フィーチャーフォンベースのUPI 123PAYが約4億人の追加ユーザーにリアルタイム機能を提供しています。7カ国のパートナーとの並行した国際統合がUPIを輸出可能な標準として位置づけ、国内取引量の軌道を補完する対外成長ベクトルを加えています。

競争環境

PhonePeとGoogle Payは2025年3月にUPI取引量の80%以上を共同処理しており、集中した構造を確認しています。現在2026年12月まで延期されているアプリごとの30%上限案は、既存事業者に移行時間を与えながらシステミックリスクを抑制しようとしています。この暫定期間により、チャレンジャーウォレットと銀行中心のアプリが差別化されたロイヤルティスキームと組み込み型クレジットを通じてスケールアップできます。

事業者はますます純粋な決済処理からマイクロ投資、保険、コンテキストコマースを含む付加価値エコシステムへとピボットしています。キャッシュバック、スクラッチカード、ポイントプログラムがユーザーの粘着性を高めるレバーとして機能し続けています。収益化の見通しはMDR審議の結果に依存しており、大規模マーチャントへの名目手数料がインフラ投資の余地を回復させる可能性があります。

決済アグリゲーターに対する規制ライセンスがコンプライアンス規律を課し、参入障壁を高める一方で、企業クライアントに運営上の回復力を保証しています。並行して、NPCIのブロックチェーン対応UPI決済に関する特許が詐欺軽減とコスト効率を目指しており、インド決済産業全体のバリューチェーンに恩恵をもたらす可能性があります。

インド決済産業リーダー

Visa Inc.

Mastercard Inc.

PhonePe Pvt Ltd.(Flipkart Internet Pvt Ltd)

Google pay(Google LLC)

Rupay

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:NPCIがUPI処理時間を30秒から15秒に短縮し、取消応答時間を10秒に半減させました。この措置はユーザーの信頼を高め、より高いピーク時の同時処理をサポートします。

- 2025年5月:政府がインド準備銀行(RBI)総裁を議長とする決済規制委員会を設立し、公共デジタルインフラおよび国際送金フローの監督を強化しました。

- 2025年4月:当局が大規模マーチャントからのUPI決済に対する0.2%〜0.3%のMDRの評価を開始し、ネットワーク容量への投資を促進しました。

- 2025年3月:連邦内閣が農村マーチャント全体での低額BHIM-UPI取引を促進するため、2024〜25年度向けに1,500億インドルピー(1億8,000万米ドル)のインセンティブスキームを承認しました。

インド決済市場レポートの範囲

決済とは、商品、サービス、または法的義務の履行と引き換えに、一方から他方へ資金を移転することを指します。この移転はクレジットカードおよびデビットカード、デジタルウォレット、銀行振込、仮想通貨など、さまざまな方法で行われます。

インド決済市場は、決済方法(販売時点情報管理〔カード決済、デジタルウォレット、現金、その他〕およびオンライン販売〔カード決済、デジタルウォレット、その他〕)およびエンドユーザー産業(小売、エンターテインメント、医療、ホスピタリティ、その他のエンドユーザー産業)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 販売時点情報管理 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、Interac Flash) | |

| 現金 | |

| その他のPOS(ギフトカード、QR、ウェアラブル) | |

| オンライン | カード(カード非提示) |

| デジタルウォレットおよびアカウント間送金(Interac e-Transfer、PayPal) | |

| その他のオンライン(代金引換(COD)、後払い(BNPL)、銀行振込) |

| 販売時点情報管理 |

| Eコマース/モバイルコマース |

| 個人間(P2P) |

| 消費者対企業(C2B) |

| 企業間(B2B) |

| 送金および国際送金 |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| 医療 |

| ホスピタリティおよび旅行 |

| 政府および公益事業 |

| その他のエンドユーザー産業 |

| 決済方法別セグメンテーション | 販売時点情報管理 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、Interac Flash) | ||

| 現金 | ||

| その他のPOS(ギフトカード、QR、ウェアラブル) | ||

| オンライン | カード(カード非提示) | |

| デジタルウォレットおよびアカウント間送金(Interac e-Transfer、PayPal) | ||

| その他のオンライン(代金引換(COD)、後払い(BNPL)、銀行振込) | ||

| インタラクションチャネル別セグメンテーション | 販売時点情報管理 | |

| Eコマース/モバイルコマース | ||

| 取引タイプ別セグメンテーション | 個人間(P2P) | |

| 消費者対企業(C2B) | ||

| 企業間(B2B) | ||

| 送金および国際送金 | ||

| エンドユーザー産業別セグメンテーション | 小売 | |

| エンターテインメントおよびデジタルコンテンツ | ||

| 医療 | ||

| ホスピタリティおよび旅行 | ||

| 政府および公益事業 | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

インド決済市場の2025年から2030年にかけての年平均成長率(CAGR)予測は?

市場は年率18.51%で拡大し、総額は2025年の4,099億1,000万米ドルから2030年までに9,581億4,000万米ドルに増加すると予測されています。

現在のデジタル取引をリードしている決済方法は?

オンラインのカード非提示決済が60%のシェアを占め、デジタルウォレットおよびアカウント間送金が最も急成長しているストリームです。

MDRの変更はプロバイダーにどのような影響を与えますか?

大規模マーチャントのUPI決済に対する0.2%〜0.3%のMDR案は、現在ゼロ手数料義務のもとで運営しているプロセッサーの収益持続可能性を改善する可能性があります。

定期的な電子委任が重要な理由は?

エンターテインメントおよび教育分野のサブスクリプションサービスは自動引き落としに依存しており、定期決済量の増加に伴い市場の年平均成長率(CAGR)に3.2%のプラス影響をもたらすと予測されるトレンドです。

QRコードは農村部の金融包摂においてどのような役割を果たしていますか?

インセンティブ付きUPI-QRの展開により、中小零細企業(MSME)のマイクロチケットデジタル受け入れが可能となり、金融包摂を広げ、予想される市場成長に4.5%を加えています。

競争環境はどの程度集中していますか?

PhonePeとGoogle PayはUPI取引量の80%以上を共同処理しており、長期的な競争のための政策的保護措置が必要な高集中ブラケットに市場を位置づけています。

最終更新日: