インド持続血糖モニタリング(CGM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

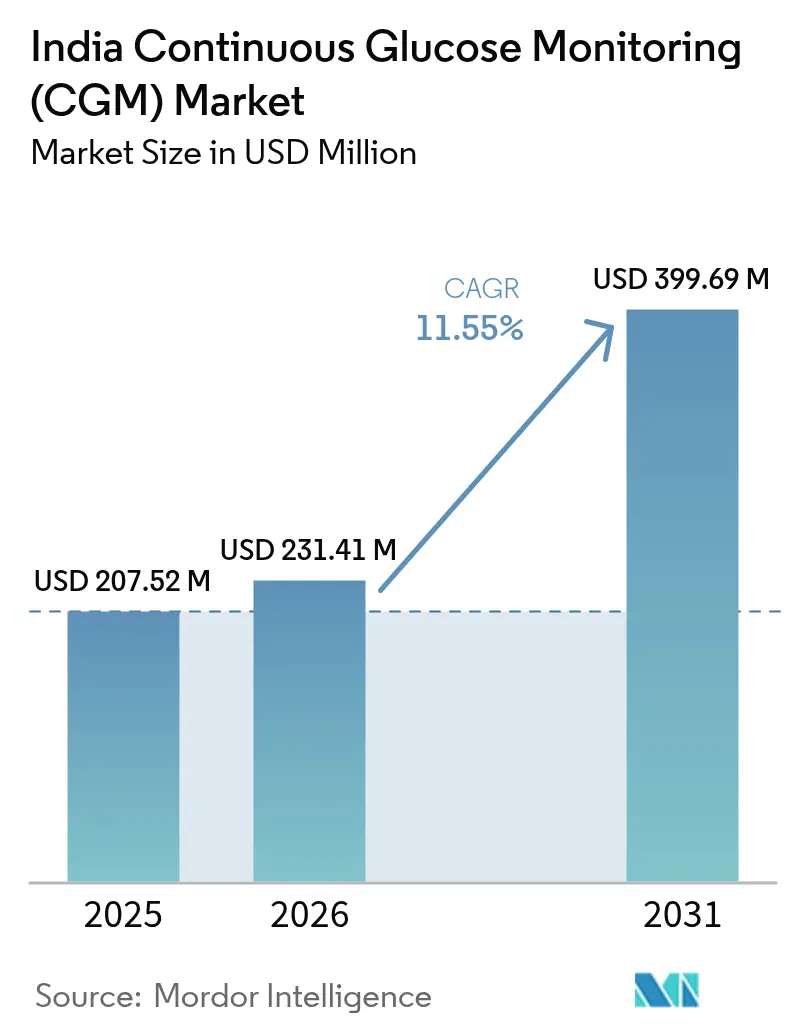

| 基準年の市場規模 (2025) | 207.52 百万米ドル |

| 市場規模 (2026) | 231.41 百万米ドル |

| 市場規模 (2031) | 399.69 百万米ドル |

| 成長率 (2026 - 2031) | 11.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド持続血糖モニタリング(CGM)市場分析

インド持続血糖モニタリング市場規模は2025年に2億752万USDと評価され、2026年の2億3,141万USDから2031年には3億9,969万USDに達すると推定され、予測期間(2026〜2031年)中に11.55%のCAGRで成長する見込みです。

2024年時点でインドの成人糖尿病患者数はすでに8,980万人に達しており、2050年までに1億5,670万人に達すると予測されていることから、予防的な糖尿病管理への構造的な転換がこの拡大を支えています。2024年時点でインドの成人糖尿病患者数はすでに8,980万人に達しており、2050年までに1億5,670万人に達すると予測されていることから、予防的な糖尿病管理への構造的な転換がこの拡大を支えています [1]国際糖尿病連合、「IDF糖尿病アトラス第11版」、diabetesatlas.org。需要を増幅させる3つの触媒があります:(1)シームレスなCGMデータ交換を可能にする6億8,900万件のABHAアカウントを有するアーユシュマン・バーラト・デジタル・ミッション、(2)生産連動型インセンティブ制度による補助を受けた国内センサー組立により平均販売価格が10〜30%低下していること、(3)CGMを主流のライフスタイルツールとして再定義するUltrahumanやHealthifyMeなどのインド系ウェルネス・スーパーアプリとの統合。これらの力が相まって、採用サイクルを短縮し、民間保険会社を遠隔患者モニタリング契約に引き込み、多国籍企業とベンチャー支援スタートアップ間の競争を激化させています。

主要レポートのポイント

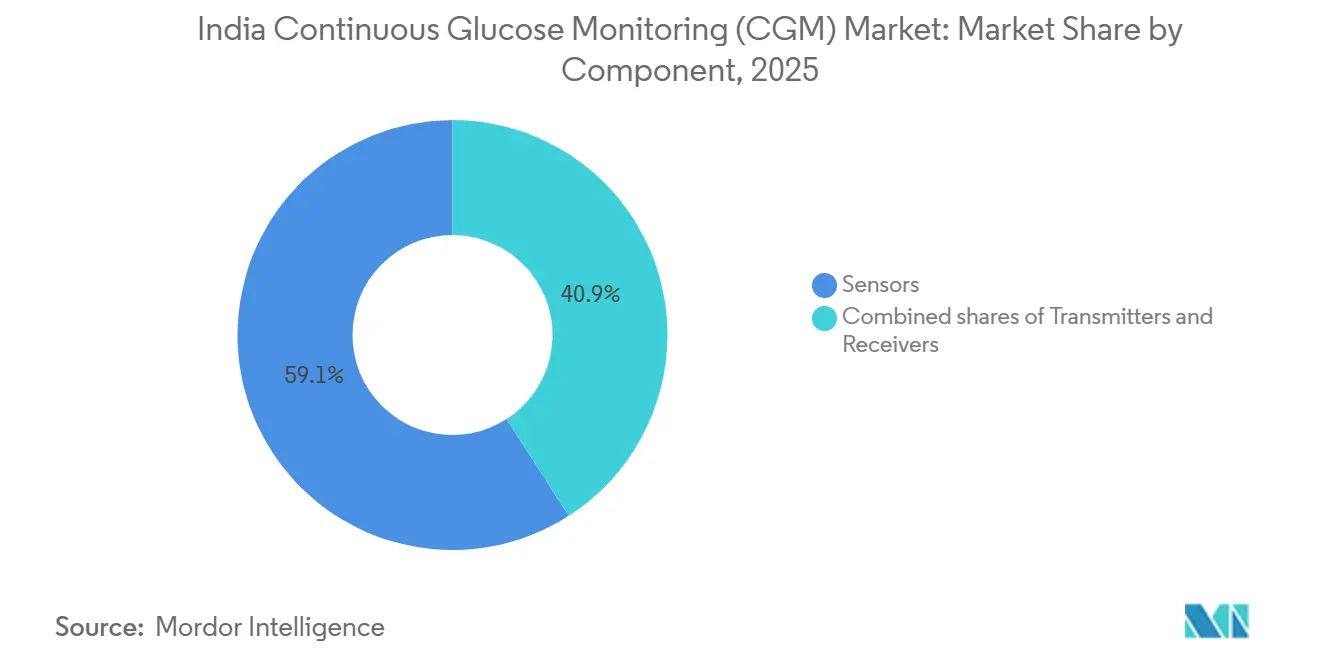

- コンポーネント別では、センサーが2025年に59.1%の収益シェアをリードし、レシーバーは2031年までに12.34%のCAGRで成長すると予測されています。

- デバイスタイプ別では、リアルタイムシステムが2025年市場の60.2%を占め、間欠スキャンシステムは2031年まで12.11%のCAGRで拡大する見込みです。

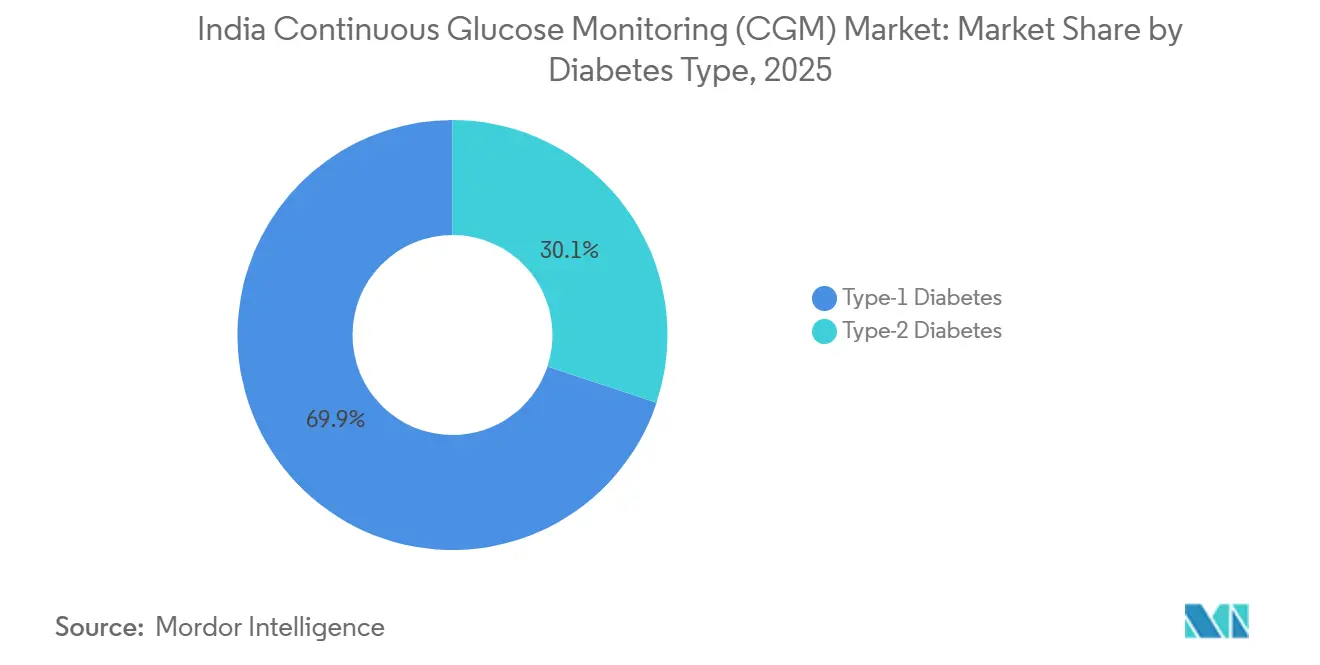

- 糖尿病タイプ別では、1型が2025年収益の69.9%を占め、2型は2031年まで13.5%のCAGRで最も急成長するセグメントです。

- 年齢層別では、成人が2025年に66.7%のシェアで優位を占め、小児は2026〜2031年にかけて14.31%のCAGRで成長すると予測されています。

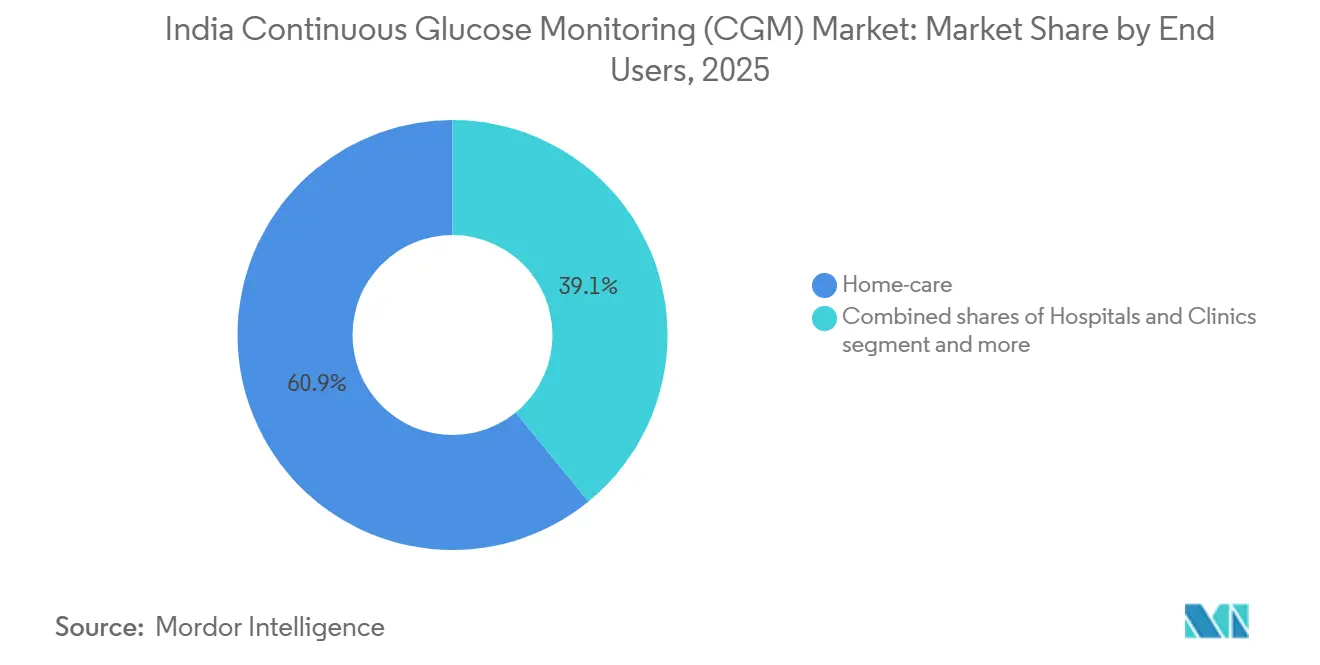

- エンドユーザー別では、在宅ケア施設が2025年収益の60.9%を獲得し、スポーツ・フィットネスセンターは2031年まで15.34%のCAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド持続血糖モニタリング(CGM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 糖尿病有病率の急増と早期診断 | +3.2% | 都市部インド(デリー、ムンバイ、バンガロール、チェンナイ) | 中期 (2〜4年) |

| 遠隔診療・デジタルヘルスプログラムの急速な拡大 | +2.8% | 第1層都市;e-サンジェーヴァニーを通じた第2・3層都市への波及 | 短期 (2年以内) |

| 保険主導型遠隔患者モニタリング契約の普及拡大 | +2.1% | 第1層大都市圏および企業集積地(プネー、ハイデラバード、アーメダバード) | 中期 (2〜4年) |

| 国内センサー組立による平均販売価格の低下 | +1.9% | 全国 (ウッタル・プラデーシュ州、マディヤ・プラデーシュ州、タミル・ナードゥ州) | 長期 (4年以上) |

| 国産ウェルネス・スーパーアプリとの統合 | +1.6% | 大都市圏および第1層都市 | 短期 (2年以内) |

| 2型糖尿病CGM有効性に関する臨床エビデンスの増加 | +1.1% | 全国の学術センターおよび企業ウェルネスプログラム | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の急増と早期診断

インドでは2024年に8,980万人の成人糖尿病患者が確認され、3,860万人が未診断のままであったため、国家非感染性疾患プログラムは2025年3月までにさらに7,500万人の市民をスクリーニングする724の地区クリニックを拡充するよう促されました [2]保健・家族福祉省、「国家非感染性疾患プログラム」、mohfw.gov.in。改訂された国家ガイドラインは「目標範囲内時間70%以上」を治療目標として位置づけており、断続的なモニタリングではなく継続的なモニタリングが不可欠となっています。2025年の多施設試験では、FreeStyle Libreがインスリン非依存性2型患者の目標範囲内時間を40.8%から64.5%に引き上げることが示されました。支払者は2024年の糖尿病コストとして85億USDに直面しており、合併症を抑制する予防技術への転換が加速しています。その結果、政府病院および教育病院でのCGM新規処方は2025年に22%増加し、インド持続血糖モニタリング市場のパイプラインを形成しています。

遠隔診療・デジタルヘルスプログラムの急速な拡大

アーユシュマン・バーラト・デジタル・ミッションは2024年までに4億5,380万件の健康記録を連携させ、リアルタイムCGMデータ共有のための技術基盤を整備しました。政府の遠隔医療プラットフォームであるe-サンジェーヴァニーは2億7,000万セッションを記録しましたが、グルコースデータを組み込んだのはわずか2%にとどまっており、BeatOのような保険バンドル型CGMサービスを通じてスタートアップがこの採用ギャップを埋めています。仮想内分泌科診察では、以前の6〜9ヶ月サイクルに代わり、4〜6週間以内にCGMが承認されるようになり、需要タイムラインが短縮されています。遠隔医療ワークフローに組み込まれたインフォームドコンセントモジュールは、2020年遠隔医療実践ガイドラインに基づく処方の摩擦を軽減しています。全体として、デジタル化されたケアパスウェイにより、インド持続血糖モニタリング市場の対象患者数が年間推定180万人増加しています。

保険主導型遠隔患者モニタリング契約の普及拡大

CGHSはインスリンポンプの上限をINR 30万に改訂し、CGMまたは1日4回以上の自己血糖測定を義務付け、380万人の政府受益者の間でCGMの固定需要を生み出しました。雇用主のウェルネス契約は現在のCGM数量の15〜20%を占めており、特にバンガロール、ハイデラバード、アーメダバードのITおよび製薬ハブで顕著です。Sugar.fitの遠隔患者モニタリング・アズ・ア・サービスバンドルはセンサーを25%割引で確保し、企業に月額料金を請求することで個人の償還ハードルを回避しています。このモデルは専門医の密度が低いが企業パークが増殖している第2層都市にも普及しており、インド持続血糖モニタリング市場への漸進的な成長を牽引しています。

国内センサー組立による平均販売価格の低下

26社のメーカーが2024年にINR 3,420クローレ相当の医療機器PLIインセンティブを確保し、現地化されたサブアセンブリを通じて10〜30%の価格削減を目指しています。ウッタル・プラデーシュ州とタミル・ナードゥ州のデバイスパークはすでにトランスミッターハウジングとレシーバーを生産しており、FreeStyle Libreセンサーの価格を2023年のINR 6,000から2025年のINR 5,000に引き下げています。シングルウィンドウ認可により、新しい製造ラインが以前の18ヶ月に対して6〜9ヶ月でクリアされるようになり、市場参入が加速しています。このコスト軌跡は中間所得層の対象市場を拡大し、インド持続血糖モニタリング市場の数量弾力性を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 自己血糖測定に対する高い初期デバイスコスト | -2.7% | 全国の第2・3層都市および農村部 | 中期 (2〜4年) |

| 第1層都市外での断片的な償還 | -1.8% | 全州にわたる半都市部地域 | 長期 (4年以上) |

| 2023年デジタル個人データ保護法に基づくデータプライバシーコンプライアンス負担 | -0.9% | 全国のスタートアップおよびアグリゲーター | 短期 (2年以内) |

| 大都市圏外での内分泌専門医ネットワークの限界 | -1.0% | 第2・3層都市、農村地帯、北東部地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

自己血糖測定に対する高い初期デバイスコスト

Abbottのセンサーは14日間でINR 5,000かかるのに対し、血糖計とストリップはINR 800〜2,000であり、CGMは毎月最大20倍高価になります。第3層都市の年間医療支出の中央値はUSD 60〜70であり、継続的な間欠スキャンCGM使用に必要なUSD 720をはるかに下回っています [3]国家保健システム資源センター、「国家保健会計2024」、nhsrcindia.org。分割払いオプションは大都市圏以外では入手困難であり、小都市の糖尿病患者のクレジットカード普及率は20%未満です。その結果、患者はCGMを断続的に使用するにとどまり、インド持続血糖モニタリング市場における患者一人当たりの収益を抑制しています。

第1層都市外での断片的な償還

CGMは、380万人の従業員および退職者のみが恩恵を受けるCGHSポンプ療法適用範囲を除き、ほとんどの民間および州の保険制度に明示的に含まれていません。保険会社はインド固有のコスト効果データが限られていることを理由に適用除外を正当化しています。組織化部門の労働者はインドの労働力のわずか10%を占めるにすぎず、糖尿病患者の80%がデバイスを自己負担しています。この償還の空白は大規模な普及を制限し、インド持続血糖モニタリング市場の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーが優位、レシーバーが牽引力を獲得

センサーは7〜14日の交換サイクルにより2025年収益の59.1%をもたらしました。プライバシーを重視するユーザーやバッテリー制約のあるユーザーがスタンドアロンディスプレイを選択するため、レシーバー需要は12.34%のCAGRで拡大し、センサー販売を損なうことなくハードウェア周辺機器のインド持続血糖モニタリング市場規模を押し上げるでしょう。トランスミッターは、新しい統合設計がBluetoothラジオをセンサーに融合させ、個別のSKUを排除してデバイス総数を削減することで、代替圧力に直面しています。

マージンは大きく異なります:センサーは高い生産量と値引きにより20〜25%の粗利益率を得るのに対し、レシーバーは独自ソフトウェアとの連携により35〜40%を確保しています。国内組立はレシーバーとトランスミッターシェルに集中しており、高付加価値の電極はアイルランドとマレーシアから輸入されているため、現地の価値獲得が制約されています。それでも、PLI制度に基づく技術移転の取り決めにより、2028年までにセンサーの部品表価値の少なくとも15%が現地化され、インド製コンポーネントのインド持続血糖モニタリング市場シェアが徐々に向上すると期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

デバイスタイプ別:リアルタイムがリード、間欠スキャンがギャップを縮小

リアルタイムシステムは、1型インスリン使用者が継続的なアラートを必要とするため、2025年の収益の60.2%を支配しました。間欠スキャンデバイスは、低血糖警告よりもライフスタイルフィードバックを求める2型患者の間でFreeStyle Libreセンサーが採用を獲得し(価格は30〜40%低い)、12.11%のCAGRで急増すると予測されています。HbA1c研究では、90日間にわたって間欠スキャンCGMを使用した基礎インスリン2型コホートで0.5ポイントの低下が報告されており、その臨床的有用性が検証されています。

価格ダイナミクスは数量拡大において間欠スキャンCGMに有利です:14日間のLibreセンサーはINR 5,000であり、継続装着では月額INR 10,700に相当し、月額リアルタイムCGM支出の50〜60%低い水準です。償還経路も、保険会社が会員一人当たりのリスクが低いと認識するため、間欠スキャンCGMに傾いています。その結果、間欠スキャンCGMはリアルタイムCGMよりもはるかに多く自己血糖測定を代替しており、その優位性はインド持続血糖モニタリング市場規模を中間層向け製品において拡大させる可能性が高いです。

糖尿病タイプ別:1型が収益を支配、2型が成長を牽引

1型糖尿病は、インスリンポンププロトコルがCGHS償還の下で継続的モニタリングを法的に義務付けているため、2025年収益の69.9%を占めました。しかし、2型の数量は13.5%のCAGRで拡大し、非インスリン療法のインド持続血糖モニタリング市場シェアを拡大するでしょう。雇用主のウェルネス契約、OTCセンサーパイロット、および基礎インスリン最適化に関する臨床エビデンスの増加が採用を促進しています。

手頃な価格が依然として要となっています:年間を通じたCGM使用を自己負担できるのは通常、INR 100万未満の収入を持つ都市部世帯のみです。中間所得層の2型患者の間では短期診断的使用(四半期ごとに2〜4週間)が一般的であり、ユーザー一人当たりの収益を50〜60%削減しますが、インストールベースを倍増させます。断続的使用向けのサブスクリプションバンドルやレンタルモデルを調整するベンダーは、フルタイムの遵守を追求するベンダーよりも対象患者数を速く拡大するでしょう。

年齢層別:成人がリード、小児が加速

成人は2025年に66.7%のシェアを保持しており、40〜65歳コホートにおける2型症例の疫学的重みを反映しています。小児の販売は規模は小さいものの、デリー、ムンバイ、バンガロールの病院が重篤な低血糖を36%削減するCGMケアパスを展開するにつれて、14.31%のCAGRで拡大するでしょう。改善された学校ベースのアラートプロトコルと遠隔介護者ダッシュボードが保護者の不安を軽減し、採用を拡大しています。

高齢者の成長はより安定しています。小さなフォント、複数ステップのペアリング、接着剤の不快感などの使いやすさの障壁が65歳以上のセグメントを妨げているためです。しかし、インドの高齢化人口(2030年までに1億4,000万人)は潜在的な貯水池を支えています。ユーザーインターフェースの簡素化と介護者中心のデータ共有により、高齢者ケアにおけるインド持続血糖モニタリング市場規模の追加的な開拓が可能になるでしょう。

エンドユーザー別:在宅ケアが優位、スポーツ・フィットネスが急増

在宅ケアはスマートフォン普及(7億6,000万ユーザー)により自宅での装着とモニタリングが実現可能となったため、2025年収益の60.9%を獲得しました。スポーツ・フィットネスセンターは、Ultrahumanの月額INR 7,000の代謝スコアサブスクリプションと2025年のHealthifyMeの50万CGMセッションに後押しされ、15.34%のCAGRで最も速く成長するでしょう。これらのプラットフォームはCGMをバイオハッキングツールとして位置づけ、治療の枠を超えた需要を拡大しています。

病院・クリニックは残りのバランスに貢献していますが、外来受診がオンラインに移行するにつれて成長が鈍化しています。入院患者のCGMはICUおよび周術期病棟に限定されているため、そのシェアは横ばいになる可能性があり、消費者チャネルがインド持続血糖モニタリング市場の拡大を支える主軸となるでしょう。

地域分析

北インドは、デリーに高度な糖尿病センターを運営する15の第1層病院が集中しているため、CGM採用の絶対数が最も高いです。首都に集中する中央政府職員はCGHS償還の恩恵を受け、安定したセンサー数量を確保しています。しかし、ラクナウやジャイプールなどの第2層都市では普及が遅く、年間医療予算USD 70ではINR 6万の年間センサー支出を賄うのに苦労しています。ウッタル・プラデーシュ州のデバイスパークでのコンポーネント組立により価格がさらに低下し、2028年以降に北部内陸部でのインド持続血糖モニタリング市場シェアが向上する可能性があります。

南インドは、バンガロールの研究エコシステムとチェンナイの医療観光流入に牽引され、一人当たり採用率が最も深いです。タミル・ナードゥ州のPLI支援施設はすでにトランスミッターシェルを生産しており、コスト弾力性を注入しています。都市部の糖尿病有病率は17%を超えており、遺伝的感受性とライフスタイルの変化によって増幅されているため、堅調な需要が確保されています。英語リテラシーの高さがアプリ使用を簡素化し、南部大都市圏にインド持続血糖モニタリング市場での持続的な先行優位性をもたらしています。

西インドはムンバイとプネーの繁栄と農村部への普及の遅さのバランスを取っています。ムンバイだけで企業ウェルネスパッケージが20万人の経営幹部をカバーしており、CGMの大量注文につながっています。グジャラート州の製薬クラスターはコンポーネントサプライヤーを引き付けていますが、完全なセンサー生産はまだ初期段階です。東インドおよび北東インドはあらゆる指標で遅れており、専門医の不足、一人当たり所得の低さ、デジタルインフラの未整備により、採用はほぼコルカタの民間病院に限定されています。高い耐糖能異常を持つ部族地域は、継続的モニタリングを優先した啓発キャンペーンが実施されていないため、未開拓のままです。これらの地域格差を埋めることが、インド持続血糖モニタリング市場の次の成長波の鍵を握っています。

競合環境

AbbottとDexcomが販売の大部分を共同で占め、適度に集中した競技場を形成しています。Abbottは数量価格戦略を追求し、2023年から2025年にかけてセンサーコストを削減する一方、DexcomはCiplaとのパートナーシップを活用して500万人のアプリユーザーを取り込んでいます。

国内の破壊的企業が新たな戦場を形成しています。BeatOのレンタルプログラムは匿名化データと引き換えに2週間INR 3,500でセンサーを提供し、価格に敏感な2型コホートへのリーチを拡大しています。Sugar.fitの25クリニック展開はCGMとオンサイトコーチを融合させ、ハイブリッドケアでの地位を確立しています。iSprit MedTechは唯一の国産センサー研究開発パイプラインであり、新しいファストトラックが認める9ヶ月以内にImageriCGMがCDSCOの承認を得れば、インド持続血糖モニタリング市場は国内知的財産に向けてシフトする可能性があります。

技術ベクターは小型化と装着時間に収束しています。AbbottのLibre 3はLibre 2比で70%縮小しながら14日間の寿命を維持しており、皮膚刺激が一般的なインドの湿潤気候に理想的です。DexcomのG7はセンサーとトランスミッターを融合させ、G6ベースラインに対して初期費用を25%削減しています。このような革新は、ISO 13485が義務付ける品質向上とともに、総所有コストを段階的に削減し、半都市部でも市場の魅力を広げています。

インド持続血糖モニタリング(CGM)産業リーダー

Dexcom Inc.

Medtronic PLC

Ascensia

Abbott Laboratories

Roche Diagnostics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:IITマドラスが、インドユーザーの生涯コストを半減させるための使い捨てマイクロニードルパッチを備えた再利用可能エレクトロニクスCGMプロトタイプを発表しました。

- 2025年9月:AbbottがLibre 3の流通を150の追加都市に拡大し、コインバトール、インドール、ヴィシャーカパトナムでの配送期間を24〜48時間に短縮しました。

- 2025年7月:DrStoreが、手頃な価格を目指した国内初の低コスト・スキャン不要CGMであるTrackyを発表しました。

インド持続血糖モニタリング(CGM)市場レポートの範囲

レポートの範囲によると、持続血糖モニタリング(CGM)は、個人が昼夜を通じてグルコースレベルを自動的に追跡できる革新的な医療技術です。一時点の血糖の単一「スナップショット」のみを提供する従来の指先穿刺検査とは異なり、CGMは数分ごとに間質液(細胞を取り囲む液体)中の糖分含量を測定することで、グルコース変動の包括的なビューを提供します。

インド持続血糖モニタリング市場は、コンポーネント、デバイスタイプ、糖尿病タイプ、年齢層、エンドユーザー別にセグメント化されています。コンポーネント別では、センサー、トランスミッター、レシーバーにセグメント化されています。デバイスタイプ別では、市場はリアルタイムCGM(rtCGM)と間欠スキャンCGMにセグメント化されています。糖尿病タイプ別では、市場は1型糖尿病と2型糖尿病に分類されています。年齢層別では、小児、成人、高齢者が含まれます。エンドユーザー別では、市場は病院・クリニック、在宅ケア施設、スポーツ・フィットネスセンターにセグメント化されています。各セグメントについて、市場規模と予測が金額(USD)で提供されています。

| センサー |

| トランスミッター |

| レシーバー |

| リアルタイムCGM(rtCGM) |

| 間欠スキャンCGM |

| 1型糖尿病 |

| 2型糖尿病 |

| 小児 |

| 成人 |

| 高齢者 |

| 病院・クリニック |

| 在宅ケア施設 |

| スポーツ・フィットネスセンター |

| コンポーネント別 | センサー |

| トランスミッター | |

| レシーバー | |

| デバイスタイプ別 | リアルタイムCGM(rtCGM) |

| 間欠スキャンCGM | |

| 糖尿病タイプ別 | 1型糖尿病 |

| 2型糖尿病 | |

| 年齢層別 | 小児 |

| 成人 | |

| 高齢者 | |

| エンドユーザー別 | 病院・クリニック |

| 在宅ケア施設 | |

| スポーツ・フィットネスセンター |

レポートで回答される主要な質問

インド持続血糖モニタリング市場の現在の規模はどのくらいですか?

市場は2026年に2億3,141万USDと推定され、2031年までに3億9,969万USDに達すると予測されており、2026〜2031年にかけて11.55%のCAGRで拡大します。

インドのCGM市場ではどの糖尿病タイプセグメントが優位を占めていますか?

1型糖尿病はCGHSのインスリンポンプ償還がCGMを義務付けているため2025年収益の69.9%を占めていますが、2型は2031年まで13.5%のCAGRで最も急成長しています。

インドのCGM市場ではどのコンポーネントセグメントが最も速く成長していますか?

レシーバーはプライバシーを重視するユーザーが専用ディスプレイを好むため、2031年まで12.34%のCAGRで成長すると予測されており、センサーは依然として59.1%のシェアを保持しています。

リアルタイムCGMと間欠スキャンCGMはどのように比較されますか?

リアルタイムシステムは2025年に60.2%のシェアを保持しており、間欠スキャンCGMは2031年まで12.11%のCAGRで拡大する見込みです。

どの年齢層が最も速いCGM成長を牽引していますか?

小児の使用は2031年まで14.31%のCAGRで増加し、研究では重篤な低血糖が36%削減され、目標範囲内時間が12ポイント改善されることが示されています。

最終更新日: