インド患者モニタリング市場規模・シェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

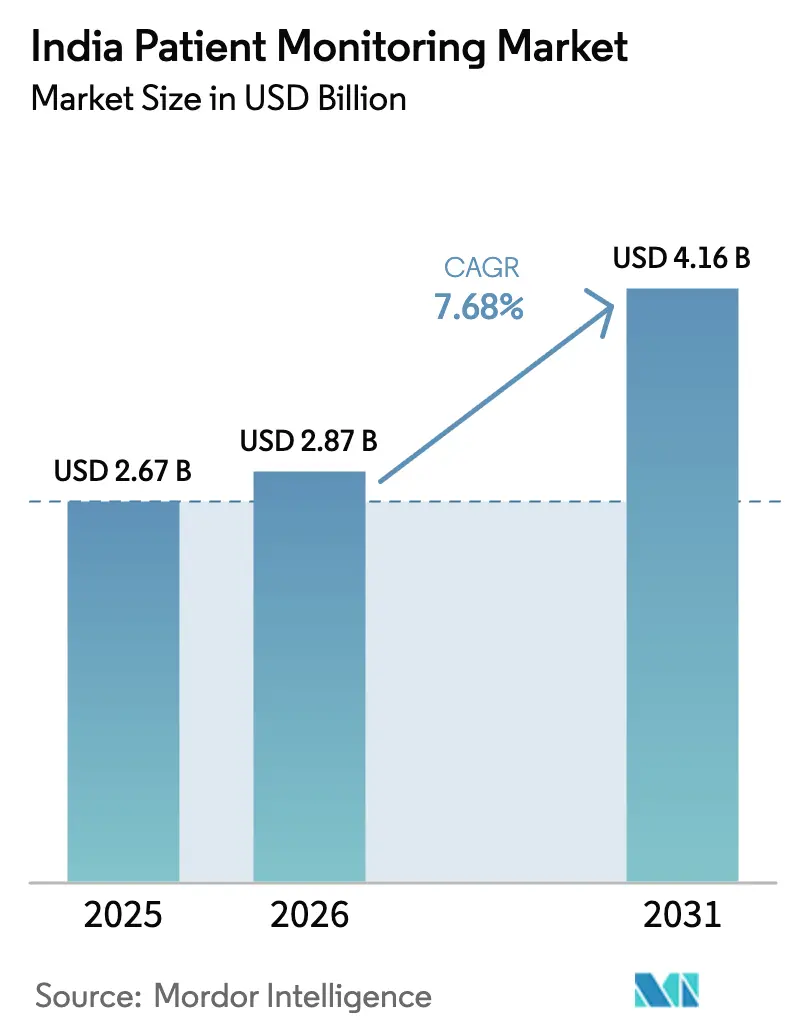

| 基準年の市場規模 (2025) | 2.67 十億米ドル |

| 市場規模 (2026) | 2.87 十億米ドル |

| 市場規模 (2031) | 4.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

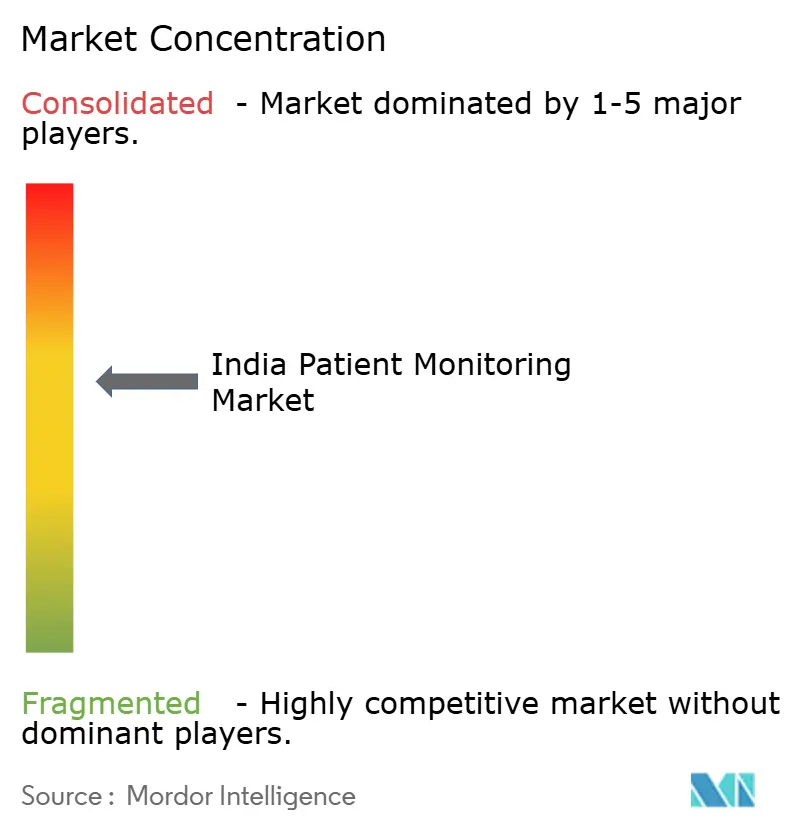

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド患者モニタリング市場分析

インド患者モニタリング市場規模は、2025年の26億7,000万米ドルから2026年には28億7,000万米ドルに増加し、2031年までに41億6,000万米ドルに達する見込みで、2026年から2031年にかけて7.68%のCAGRで成長します。

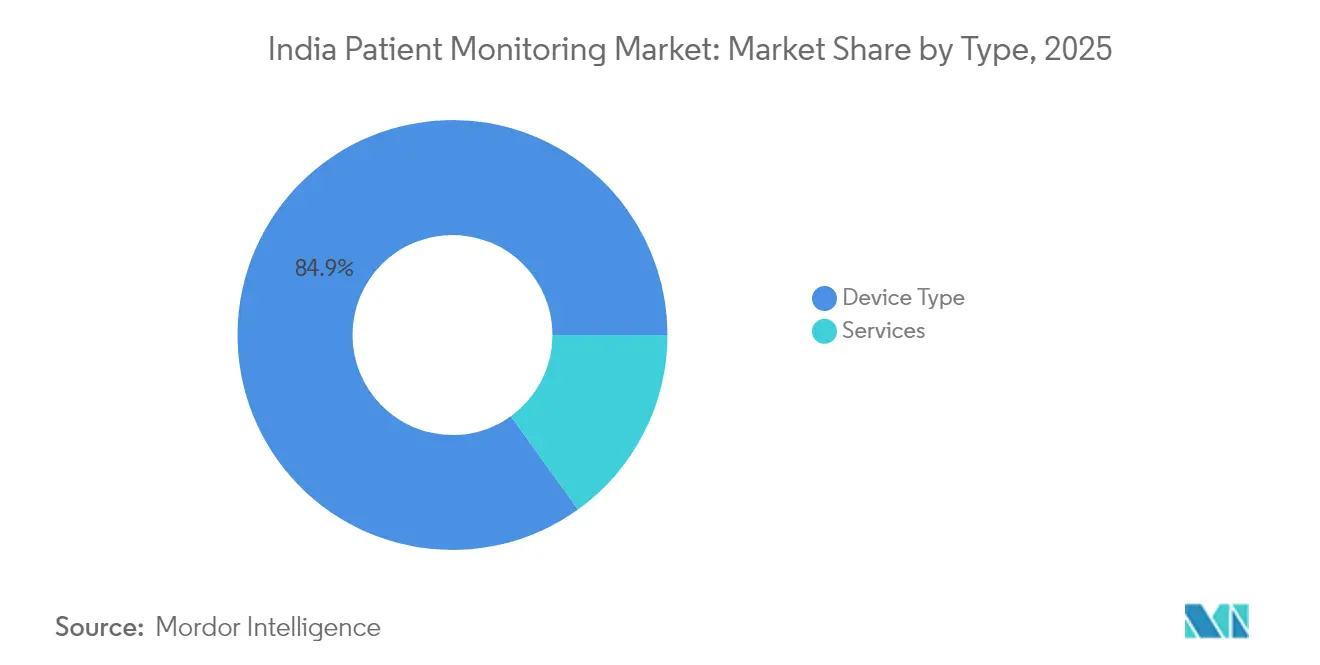

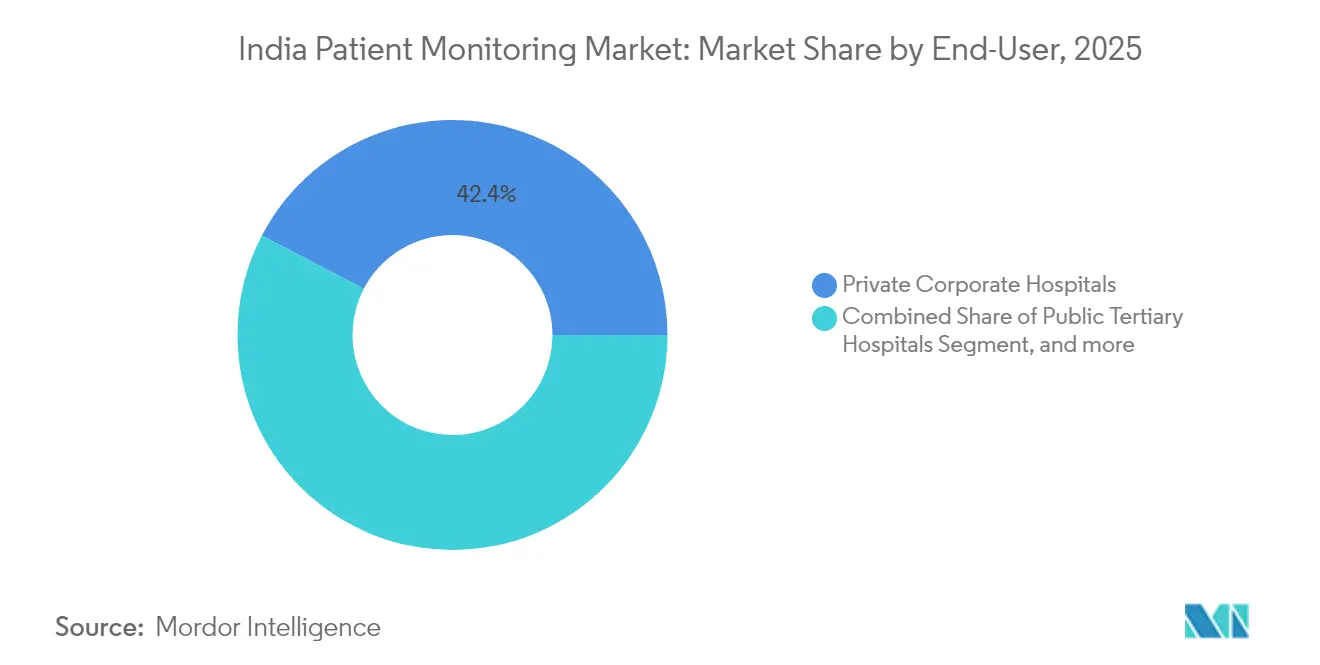

成長は慢性疾患有病率の上昇によって支えられており、1億人を超える成人が糖尿病を抱え、非常に多くの高血圧患者が病院および在宅環境での定期的なバイタルサイン監視に依存しています。機器が収益の85.43%を占める一方、サービスは国家デジタルヘルス基盤に沿ったマネージドモニタリングおよびインテグレーションサービスの採用により9.67%のCAGRで拡大しています。民間企業病院が42.82%のシェアで採用をリードする一方、在宅医療提供者は政府のテレヘルス試験事業とセンサー価格の低下により9.98%のCAGRで最も急速な拡大を示しています。生産連動型インセンティブ(PLI)制度やアーユシュマン・バーラト・デジタル・ミッションなどの政策手段は、コストを低下させクロスプラットフォームのデータ交換を容易にする国内製造と相互運用性を実現しています。

レポートの主要ポイント

- タイプ別では、機器が2025年に84.92%の収益シェアをリードしました。サービスは2031年にかけて9.21%のCAGRで拡大する見込みです。

- エンドユーザー別では、民間企業病院が2025年に42.35%のシェアを保持しました。在宅医療提供者は2031年にかけて9.44%の最高CAGRを記録すると予測されています。

- アプリケーション別では、循環器科が2025年に28.74%のシェアを占めました。神経科モニタリングは2031年にかけて9.08%のCAGRで最も急成長するアプリケーションになると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド患者モニタリング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患負担の増大 | +2.1% | インド全土、都市部および第1層都市に集中 | 長期(4年以上) |

| テレヘルスプログラムおよび償還試験事業の拡大 | +1.8% | 全国規模、カルナータカ州・テランガーナ州・マハーラーシュトラ州での早期成果 | 中期(2年~4年) |

| 政府のPLIおよびメドテッククラスターによる国内製造の加速 | +1.5% | タミル・ナードゥ州・カルナータカ州・アーンドラ・プラデーシュ州の製造拠点 | 中期(2年~4年) |

| 民間チェーンにおける在宅病院・バーチャルICU・コネクテッドベッドへのシフト | +1.3% | 主要都市、デリーNCR、ムンバイ、バンガロール、ハイデラバード | 短期(2年以内) |

| モニタリングワークフローにおけるAI搭載アナリティクスの採用拡大 | +0.9% | 第1層都市の民間企業病院、一部の公立三次センター | 中期(2年~4年) |

| 低コストウェアラブルおよびインド向けセンサーの急速な普及によるRPMの大規模展開 | +1.2% | インド全土、半都市部および農村部での普及が最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大

インドの糖尿病および高血圧の有病率は、在宅および病院での継続的モニタリングへとエピソード的ケアをシフトさせています。1億人を超える成人が糖尿病を抱え、非常に多くの高血圧患者が未治療のままであり、家庭用血圧計とセンサーベースの血糖追跡への需要が持続しています。心血管疾患は国内死亡率の相当な割合を占めており、三次病院は手動巡回を超えた監視を拡張するマルチパラメータモニターへのアップグレードを促進しています。民間企業病院は、ECG・パルスオキシメトリー・体重計をダッシュボードに統合したコネクテッドベッドを導入し、チームが早期に介入できるよう支援しています。退院後の循環器科および糖尿病パスウェイは、不整脈や血糖逸脱をリアルタイムで検知するためにリモート患者モニタリングキットへの依存度を高めています。これらのパターンは、慢性疾患が都市部および都市周辺部の人口で深刻化するにつれ、インド患者モニタリング市場を支える常時稼働型アプローチを強化しています。

テレヘルスプログラムおよび償還試験事業の拡大

アーユシュマン・バーラト・デジタル・ミッションは国家規模でデジタルIDと同意基盤を構築しており、複数の州が公的保険のもとでRPM償還の試験事業を実施しています[1]編集チーム、「国家デジタルヘルスエコシステム」、国家保健機構、abdm.gov.in。カルナータカ州、テランガーナ州、マハーラーシュトラ州は、デバイスから送信されたバイタルサインに連動したバーチャル受診を償還する試験事業を運営しており、2024年以前には存在しなかった資金調達経路を創出しています。国家保健機構は、プライマリケアクリニック向けにBluetooth対応血圧カフと血糖計を含む慢性ケアの包括的支払いを評価しています。デバイスとオンライン診療ワークフローを統合するプラットフォーム企業は、アドヒアランスとケアの継続性を向上させるためにサブスクリプション型RPMパッケージを提供しています。州ごとの料金体系は異なりますが、新たな支払いモデルは中期的にインド患者モニタリング市場を後押しし、より広範な定期モニタリングへの道を開いています。

政府のPLIおよびメドテッククラスターによる国内製造の加速

医療機器向けPLIプログラムは2024年に拡充され、患者モニターを含む承認済みメーカーが国内生産能力の拡大に120億インドルピー(1億4,500万米ドル)を投じることを約束しています。タミル・ナードゥ州、カルナータカ州、アーンドラ・プラデーシュ州のメドテッククラスターは、インドおよび輸出市場向けにマルチパラメータモニターを組み立てる受託製造業者を引き付けており、完全輸入システムと比較して陸揚げコストを削減しています。国内企業は、メイク・イン・インディア調達規範に沿った高い国内コンテンツを優先する公共入札に対応するため生産量を増加させています[2]編集チーム、「メイク・イン・インディアに対する公共調達優遇措置」、産業・国内取引促進局、dpiit.gov.in。資本補助金は、ISO 13485およびIEC 60601の品質・安全基準を満たすための校正ラインおよび適合生産環境への投資を可能にしています。リードタイムの短縮とサービス性の向上はプロバイダーの信頼を強化し、ライフサイクルコストを軽減することで、インド患者モニタリング市場における持続的な採用を支援しています。

民間チェーンにおける在宅病院・バーチャルICU・コネクテッドベッドへのシフト

大手民間チェーンは2024年および2025年に在宅病院およびバーチャルICUプログラムを拡大し、リアルタイムのバイタルサインを集中型コマンドセンターにルーティングしてトリアージを行っています。Apolloは主要都市圏全体で術後および慢性患者のリモートモニタリングを拡大し、Manipalはキャンパス間で複数のモニタリングベッドの集中監視を試験的に導入しました。Fortisは、手動データ入力を削減しケアの監査可能性を向上させるため、バイタルサインをHIMSに直接書き込むコネクテッドモニターを導入しました。これらのモデルは、臨床的監視を維持しながら安定した症例を在宅に移すことでベッド容量を解放しますが、堅牢な接続性と24時間365日の技術サポートが必要です。第1層都市での採用が広がるにつれ、これらのワークフローはICU外での継続的モニタリングを標準化し、インド患者モニタリング市場全体でサービス収益の継続的な創出を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子機器・部品の高い輸入依存度と外国為替変動 | -0.8% | 全国規模、半導体輸入に依存するメーカーにとって深刻 | 短期(2年以内) |

| 州ごとの調達の断片化と入札の複雑性 | -0.6% | インド全土、ウッタル・プラデーシュ州・ビハール州・ラジャスタン州などの分権化された州で最も深刻 | 中期(2年~4年) |

| プライマリケアにおける家庭用血圧計・RPMプロトコルの医師採用率の低さ | -0.5% | 第2層・第3層都市、農村部のプライマリヘルスセンター | 長期(4年以上) |

| データプライバシーおよびデバイスとEHR・HIMSの統合ギャップとABDM同意基盤との乖離 | -0.4% | 全国規模、レガシーHIMSを持つ民間病院で最も顕著 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

電子機器・部品の高い輸入依存度と外国為替変動

政策支援にもかかわらず、ほとんどのモニターは依然として輸入半導体、センサーモジュール、ディスプレイに依存しており、通貨変動と供給リスクへのエクスポージャーが高まっています。2025年に1米ドルあたり83インドルピー近辺にあるルピーは、重要部品の陸揚げコストを引き上げ、ヘッジや長期価格確保ができない中小メーカーのマージンを圧迫しています[3]編集チーム、「外国為替レート」、インド準備銀行、rbi.org.in。特殊アナログフロントエンドおよび高解像度TFT部品は東アジアのサプライチェーンに集中しており、国内メーカーは外部サプライヤーへの依存が続いています。最低価格を優先する公共調達は、特にボラティリティを吸収するスケールを持たないベンダーにとって、コスト増加の転嫁を複雑にしています。国内半導体生産能力の計画は進展していますが、患者モニタリングの上流供給を安定させる商業規模の生産には時間がかかります。

州ごとの調達の断片化と入札の複雑性

調達は28州および複数の連邦直轄領にわたって管理されており、それぞれ異なる入札規則、コンテンツ要件、入札評価プロセスを持っています。ベンダーは異なる州のポータルで個別の入札を準備することが多く、コンプライアンス作業と法的審査コストが増大します。地域コンテンツ閾値の相違により、州をまたいで資格を得るために複数の部品表構成が必要になります。評価タイムラインが長く不一致であるため、受注が遅延し、中小イノベーターの運転資金が圧迫されます。非標準的な仕様により、事前に明示されていない機能について一方の州では承認され、他方の州では失格となる場合があり、市場参入の不確実性が高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:機器が支配、サービスはマネージドモニタリング需要で急増

機器は2025年に収益の84.92%を占め、サービスは2031年にかけて9.21%のCAGRで拡大しており、マネージドオペレーションとアナリティクスへのシフトが浮き彫りになっています。マルチパラメータバイタルサインモニターはICUおよび手術室全体で主力であり続け、交換サイクルは接続性と集中型アラーム管理を優先しています。ホルターおよびイベントレコーダーを含む心臓モニタリングは、迅速な解釈に支えられた外来不整脈検査のために都市部の循環器専門医の間で拡大しています。パルスオキシメーター、カプノグラフ、スパイロメーターなどの呼吸器機器は、持続するCOPDおよび喘息の負担と周術期安全への重点から高い使用率を維持しています。胎児・新生児モニタリングは三次産科センターで引き続き拡大し、第2層都市の新生児ICU容量の増加が設置ベースを拡大しています。神経モニタリングおよび血行動態センサーは外傷・集中治療での牽引力を増し、臨床グレードのコンシューマーウェアラブルがケア提供と融合するにつれ、ウェアラブルパッチと非接触センサーが最も急成長するフォームファクターとなっています。

病院がオンサイトの人員を増やさずに継続的な監視を追求し、プロバイダーが相互運用性、アナリティクス、稼働時間を優先するにつれ、サービスはシェアを拡大しています。リモートモニタリングおよびテレヘルスサービスは、デバイスと臨床医によるレビューを会員ごとの支払いにパッケージ化する償還試験事業から恩恵を受けています。データ統合・相互運用性サービスは、デバイスプロトコルをABDM準拠の交換基盤と病院HIMSに橋渡しするために不可欠であり、カスタムミドルウェア開発が必要です。看護師や呼吸療法士が配置されたマネージドモニタリングオペレーションは、複数サイトにわたるアラームをトリアージして応答時間を改善し、ワークフローを標準化しています。トレーニングサービスは依然として普及が不十分であり、アラーム管理とアーティファクト認識のための体系的なプログラムは、インド患者モニタリング業界全体で誤警報を削減し、現場の信頼を向上させる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:民間企業病院がリード、在宅医療提供者が加速

民間企業病院は2025年に42.35%を保持し、複数病院ネットワーク、標準化されたプラットフォーム、コネクテッドICUエコシステムへの投資に支えられています。チェーンはモニター、輸液機器、人工呼吸器を集中型ダッシュボードに連携させた統合プラットフォームを標準化し、ICU在院日数を削減しています。公立三次病院は集中調達と容量増強を通じて相当な量を牽引していますが、予算制限により高度なアナリティクスの採用が遅れる場合があります。専門クリニックは透析、循環器科、睡眠医療向けの標的型モニタリングを導入しており、価格感度が高い傾向があります。外来手術センターは、退院準備が整うまでの継続的監視を優先する認定・安全基準を満たすためにモニタリング回復ベイを拡大しています。

在宅医療提供者は2031年にかけて9.44%のCAGRが予測される最も急成長するエンドユーザーであり、高齢化人口統計とテレヘルスの標準化に支えられています。プロバイダーはフィールドチームにポータブルモニターを装備し、24時間365日のトリアージセンターに支えられた退院後ケアおよび長期慢性プログラム向けにRPMキットを配布しています。公的制度下の償還試験事業は、デバイスとモニタリングをバンドルした会員ごとの支払いをテストしており、純粋な自己負担モデルを超えた拡大を実現しています。デバイスライセンスとプロバイダー流通に関する政策の明確化はCDSCOのもとで進化し続けており、小規模都市のブロードバンドギャップは依然として採用の制約となっています。ワークフローが成熟するにつれ、マネージドRPMオペレーションと明確なエスカレーションプロトコルがインド患者モニタリング業界の標準となりつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:循環器科が支配、神経科モニタリングは外傷ケアのアップグレードで急増

循環器科は2025年に28.74%でリードし、虚血性心疾患と脳卒中の重い負担、および継続的ECGテレメトリーと処置後監視の必要性を反映しています。ホルターおよびイベントレコーダーを使用した外来診断は、主要都市および第2層都市での治療決定を加速し、リズム分析へのアクセスを拡大しています。12誘導心電図ストリップを専門医に送信するリモートECGサービスは、主要センター以外での専門的解釈へのアクセスを拡大しています。呼吸器モニタリング需要は、酸素化と換気の監視を義務付けるCOPD、喘息、および周術期安全プロトコルにより安定しています。集中治療アプリケーションは、血行動態監視の標準治療としてマルチパラメータモニタリングを中心に臓器系全体にわたっています。

神経科モニタリングは、外傷センターが頭蓋内圧モニタリング、EEG、脳酸素測定を追加するにつれ、2031年にかけて9.08%のCAGRが期待される最も急成長するアプリケーションです。国家交通安全イニシアチブは迅速な外傷対応を重視しており、頭部外傷を迅速に管理するための主要道路沿いへの設置を促進しています。継続的EEGでのAI支援発作検出は、偽陽性を削減し介入を迅速化するためにてんかんユニットで試験的に導入されています。糖尿病・代謝モニタリングはセンサーベースのケアパスウェイとともに成長していますが、採用は支払い意欲の高い都市部患者に集中しています。母体・新生児モニタリングは、母体・乳児死亡率を削減するための国家プログラムのもとで支援を受けており、地区病院での分娩室およびNICUモニタリングが増加しています。

地理的分析

マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州の第1層主要都市は、密な民間病院ネットワークとアーリーアダプター文化に支えられ、2025年の患者モニタリング機器市場収益の半分以上を占めています。バンガロールのテックエコシステムは、企業チェーン内でアルゴリズムを試験するAIスタートアップを引き付け、チェンナイの医療観光ハブはジョイント・コミッション基準を満たすためにICUをアップグレードしています。グジャラートは製造基盤とPLI指定を活用して供給を地域化し、地域バイヤーの納期リードタイムを短縮し陸揚げコストを低下させています。

ジャイプール、ラクナウ、コインバトールなどの第2層都市は、保険会社が中間所得層へのキャッシュレス補償を拡大するにつれ二桁成長を示しています。ここのプロバイダーは、病棟とアウトリーチキャンプ間を移動できるポータブルモニターを好み、強力なフィールドサポートを持つベンダーを優先しています。農村クラスターの患者モニタリング機器市場規模は依然として小さいものの戦略的であり、コミュニティヘルスオフィサーが国家スクリーニングプログラムのもとでタブレット連携パルスオキシメーターを使用し、アップグレードサイクルの初期の種を蒔いています。

デジタルインフラの州間格差が採用速度に影響しています。堅牢な光ファイバー接続を持つ州はクラウドダッシュボードをスムーズに統合する一方、低帯域幅地区はストア・アンド・フォワード型アップロードに依存しています。中央政府プログラムは意欲的な地区への4Gタワーを補助し、この格差を徐々に解消しています。これらのダイナミクスを総合すると、患者モニタリング機器市場は当初南部と西部に拡大し、その後10年末までに北部の内陸部へと広がることが可能になります。

競合環境

インド患者モニタリング市場は、GE HealthCare、Philips、Medtronic、Dräger、Nihon Kohdenなどの多国籍企業がインド向けイノベーターと競合する中程度の集中度を示しています。多国籍企業はブランドエクイティと、アップグレードパスを形成するセントラルステーションおよび相互運用性レイヤーを通じた設置ベースのロックインから恩恵を受けています。国内企業は、地域コンテンツ規範を満たし、公共調達要件に沿ったトレーニングと複数年保守サービスをバンドルすることで入札を獲得しています。スタートアップは、リソースが限られた環境に適した非接触センサーやポータブルキオスクなどのフォームファクターで差別化し、パイロットから契約へのモデルを通じてスケールアップしています。

新興の破壊的企業は、定期収益を構築するために保険会社や雇用主とのパートナーシップを持つサブスクリプションモデルでデバイス、オンライン診療、AIコーチングをバンドルしています。データとアナリティクス能力は、ベンダーがハードウェアマージンを超えた早期警告とトレンド予測を収益化しようとする中で競争の場となっています。戦略的な動きには、ベッドサイドから在宅設定を橋渡しするプラットフォームの立ち上げ、PLI下での生産能力拡大、第2層・第3層病院向けのオープンアーキテクチャを目指した共同開発パートナーシップが含まれます。多国籍企業は2024年にインド患者モニタリング市場シェアの約50%を保持していましたが、そのプレミアム価格は、フルーガルエンジニアリングと短いサービスサイクルを活用した国内代替品からの圧力に直面しています。

医療機器としてのソフトウェアおよびAIモデルが規制監督のもとでインドの環境での明確な検証を求めるにつれ、エビデンス生成の重要性が高まっています。プロバイダーは、ABDM同意フローおよびHIMSとの統合が実証され、誤警報と臨床医の作業負荷を削減するソリューションを好みます。サプライチェーンが地域化しアナリティクスが成熟するにつれ、競争はボックス販売からアウトカムと稼働時間へとシフトし、マネージドサービスとライフサイクルサポートがインド患者モニタリング市場の差別化要因として強化されています。

競争はハードウェアからデータプラットフォームへとシフトしています。ベンダーはリスクスコアを示すアナリティクスサブスクリプションを収益化し、オープンAPIがサードパーティアプリエコシステムを促進しています。CDSCOの医療機器規則2017への準拠はゲートキーパーとなっており、堅牢な品質システムを持つ企業が有利です。PLI補助金が成熟するにつれ、より多くの多国籍企業が国内価格帯に合わせて組み立てを地域化しており、既存企業は純粋な資本設備ではなくAIとワークフロー統合によって差別化することを余儀なくされています。

インド患者モニタリング業界リーダー

BPL Group

Koninklijke Philips N.V.

GE Healthcare

Nihon Kohden Corporation

Mindray Medical International Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:アブダビ投資庁がMeril Life Sciencesの3%株式取得に2億米ドルを投じ、同社を66億米ドルと評価し、インドのメドテックへの世界的な信頼を示した

- 2024年3月:マンダビヤ保健大臣がPLI制度のもとで集中治療モニター、画像診断、体内埋め込み型機器に特化した13の医療機器工場を開所した

インド患者モニタリング市場レポートの調査範囲

本レポートの調査範囲として、患者モニタリングは、医療モニターを使用して患者のバイタルパラメータを継続的に監視し、医療データおよびその他の健康データを収集するために使用される機器および装置で構成されます。

インド患者モニタリング市場は、タイプ別(機器、サービス)、エンドユーザー別(公立三次病院、民間企業病院、専門・単科クリニック、在宅医療提供者、外来手術センター)、アプリケーション別(循環器科、呼吸器科、神経科、集中治療(ICU/CCU)、糖尿病・代謝疾患、母体・新生児)でセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 機器タイプ | マルチパラメータバイタルサインモニター |

| 心臓モニタリング機器 | |

| 呼吸器モニタリング機器 | |

| 胎児・新生児モニタリング機器 | |

| 神経モニタリング機器 | |

| 血行動態・圧力モニタリング機器 | |

| リモート患者モニタリングキット | |

| ウェアラブルセンサー・パッチ | |

| サービス・オファリング別 | 設置・保守サービス |

| トレーニング・教育サービス | |

| リモートモニタリング・テレヘルスサービス | |

| データ統合・相互運用性サービス | |

| アナリティクス・レポーティングサービス | |

| マネージドモニタリングオペレーション・トリアージサービス |

| 公立三次病院 |

| 民間企業病院 |

| 専門・単科クリニック |

| 在宅医療提供者 |

| 外来手術センター |

| 循環器科 |

| 呼吸器科 |

| 神経科 |

| 集中治療(ICU/CCU) |

| 糖尿病・代謝疾患 |

| 母体・新生児 |

| タイプ別 | 機器タイプ | マルチパラメータバイタルサインモニター |

| 心臓モニタリング機器 | ||

| 呼吸器モニタリング機器 | ||

| 胎児・新生児モニタリング機器 | ||

| 神経モニタリング機器 | ||

| 血行動態・圧力モニタリング機器 | ||

| リモート患者モニタリングキット | ||

| ウェアラブルセンサー・パッチ | ||

| サービス・オファリング別 | 設置・保守サービス | |

| トレーニング・教育サービス | ||

| リモートモニタリング・テレヘルスサービス | ||

| データ統合・相互運用性サービス | ||

| アナリティクス・レポーティングサービス | ||

| マネージドモニタリングオペレーション・トリアージサービス | ||

| エンドユーザー別 | 公立三次病院 | |

| 民間企業病院 | ||

| 専門・単科クリニック | ||

| 在宅医療提供者 | ||

| 外来手術センター | ||

| アプリケーション別 | 循環器科 | |

| 呼吸器科 | ||

| 神経科 | ||

| 集中治療(ICU/CCU) | ||

| 糖尿病・代謝疾患 | ||

| 母体・新生児 | ||

レポートで回答される主要な質問

インド患者モニタリング市場の現在の規模と予測成長はどのくらいですか?

インド患者モニタリング市場規模は2026年に28億7,000万米ドルであり、7.68%のCAGRで2031年までに41億6,000万米ドルに達すると予測されています。

インド患者モニタリング市場内で採用をリードするセグメントはどれですか?

機器は2025年に84.92%の収益シェアでリードし、サービスはプロバイダーがマネージドモニタリングおよびインテグレーションサービスを採用するにつれ9.21%のCAGRで成長すると予測されています。

インドの患者モニタリングにおいて最も急成長しているエンドユーザーは誰ですか?

在宅医療提供者は、テレヘルス償還試験事業とセンサーコストの低下に支えられ、9.44%のCAGR見通しを持つ最も急成長するエンドユーザーです。

インドの患者モニタリングで最も急速に拡大している臨床アプリケーションはどれですか?

神経科モニタリングは、外傷センターが頭蓋内圧モニタリング、EEG、脳酸素測定容量を追加するにつれ、9.08%のCAGRで最も急成長するアプリケーションです。

インド患者モニタリング市場に最も影響を与える政策フレームワークは何ですか?

CDSCOの医療機器規則2017、ABDMの同意ベースのデータ交換、BIS認証規範、および医療機器向けPLIインセンティブが、コンプライアンス、相互運用性、地域化を形成しています。

インドの患者モニタリングにおけるベンダー間の競争集中度はどの程度ですか?

競争は中程度であり、多国籍企業が2025年にインド患者モニタリング市場シェアの約49.60%を保持する一方、国内プレーヤーは地域コンテンツとサービスバンドルを通じてシェアを拡大しています。

最終更新日: