欧州連続血糖モニタリング市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

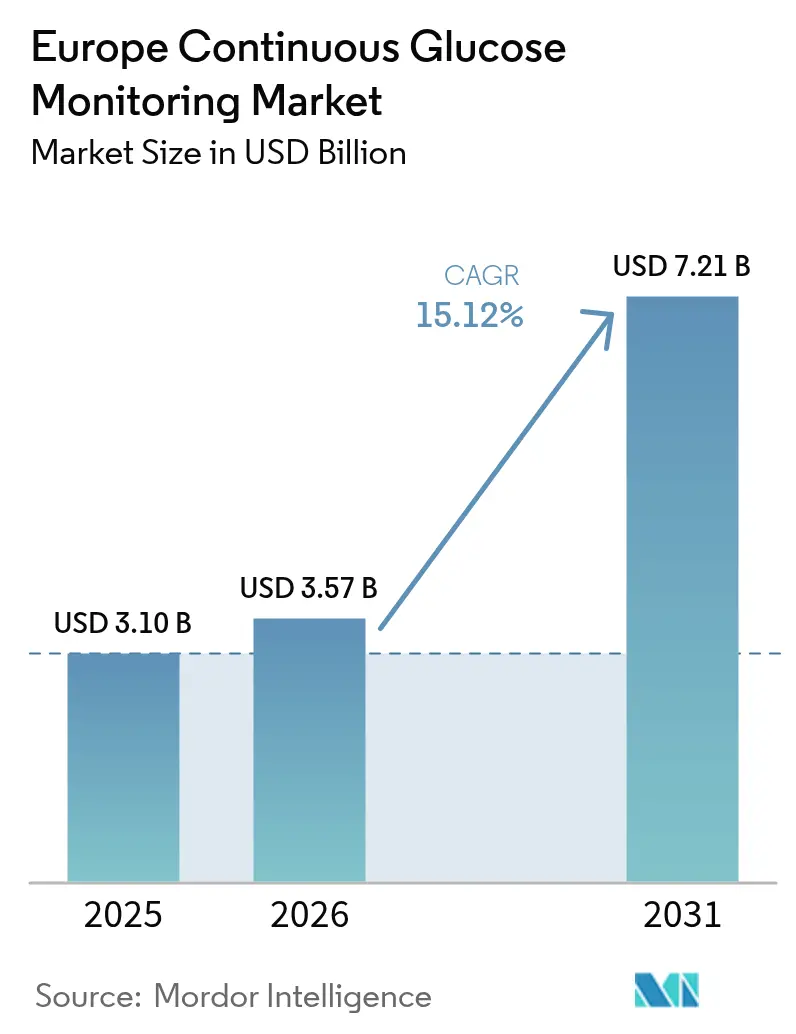

| 基準年の市場規模 (2025) | 3.10 十億米ドル |

| 市場規模 (2026) | 3.57 十億米ドル |

| 市場規模 (2031) | 7.21 十億米ドル |

| 成長率 (2026 - 2031) | 15.12% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州連続血糖モニタリング市場分析

欧州連続血糖モニタリング市場規模は、2025年の31億米ドルから2026年には35億7,000万米ドルへと成長し、2026年〜2031年の年平均成長率15.12%で2031年には72億1,000万米ドルに達すると予測されています。この拡大は、欧州全域における償還制度改革、遠隔医療統合の加速、およびデバイス承認を調和させるEU医療機器規則の規制枠組みを反映しています。ドイツ、フランス、英国は、法定保険者が1型糖尿病およびインスリン治療を受ける2型糖尿病全体にわたって保険適用を拡大する中、主要な需要拠点であり続けています。製造の現地化—とりわけDexcomのアイルランド工場への3億ユーロ投資およびAbbottのダブリン拠点の拡張—は輸入依存を低減し、同地域をセンサー生産拠点として位置づけています。競争の激しさは中程度であり、Abbott、Dexcom、Medtronic依然として収益の約70%を占めているものの、SenseonicsおよびI-SENSが新たなCEマークを取得し、長期装着型および低コスト選択肢を市場に投入しています。

主要レポートのポイント

- コンポーネント別では、センサーが2025年の欧州連続血糖モニタリング市場シェアの81.74%を占め、トランスミッターは2031年にかけて年平均成長率14.40%で成長すると予測されています。

- エンドユーザー別では、家庭・個人用途が2025年の欧州連続血糖モニタリング市場規模の71.68%を占め、病院・クリニック向けは2031年にかけて年平均成長率15.45%で拡大する見込みです。

- 人口統計別では、成人ユーザーが2025年の収益の62.10%を占め、小児向け用途は2031年にかけて最も高い年平均成長率15.55%を記録すると予測されています。

- 地域別では、ドイツが2025年に22.30%の収益シェアでトップを占め、同国は欧州地域で最も高い年平均成長率16.75%を2031年にかけて記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州連続血糖モニタリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州における糖尿病有病率の上昇 | +2.8% | ドイツ、フランス、英国(最大の影響)、その他欧州 | 長期(4年以上) |

| CGMデバイスに対する償還の拡大 | +3.2% | ドイツ、フランス、英国、イタリアおよびスペインへの波及 | 中期(2〜4年) |

| 使いやすいウェアラブルセンサーの技術進歩 | +2.1% | EU全域、アイルランドおよびスイスの研究開発拠点 | 中期(2〜4年) |

| 遠隔モニタリングに対する遠隔医療主導の需要 | +1.9% | EU全域、新型コロナウイルス感染症後のデジタルヘルス政策に支援 | 短期(2年以内) |

| CGMデータの国家電子健康記録への統合 | +1.7% | ドイツ、フランス、英国、オランダが導入をリード | 長期(4年以上) |

| 製造自動化によるセンサーコストの低減 | +1.4% | アイルランド、ドイツ、スイスの生産拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州における糖尿病有病率の上昇

欧州の連続血糖モニタリング市場の勢いは、現在糖尿病を抱える6,560万人の成人を基盤としており、この数字は2050年までに7,240万人に達すると予測されています[1]国際糖尿病連合、「IDF糖尿病アトラス第11版」、idf.org。東欧における2型糖尿病の若年発症は、歴史的な1型糖尿病中心の患者層を超えて対象患者プールを拡大しています。ドイツのコホート研究では、CGM使用者のHbA1cが7.13%に改善されたのに対し、非使用者では7.66%であり、医師の信頼を高めています。内分泌専門医は、指先穿刺検査の失敗後ではなく診断時にCGMを処方するケースが増加しており、同技術を第一選択の管理手段として定着させています。この疫学的な追い風は、経済的な低迷期においても欧州連続血糖モニタリング市場を支え続けています。

CGMデバイスに対する償還の拡大

2016年以降のドイツにおける法定保険適用、2024年のフランスにおけるアシュランス・マラディの適用拡大、およびNHSイングランドのFreeStyle Libreプログラムは、いずれも初期費用の障壁を取り除いています。保険適用ユーザーは1日平均16.3回血糖値を確認しており、これは指先穿刺検査の4〜6回と比較して大幅に多い数値です。予測可能な支払いは、メーカーのパイプライン投資と生産規模拡大を促進します。イタリアとスペインは地域入札を通じてこの政策の方向性を踏襲しており、南欧全体にドミノ効果をもたらしています。この償還の波は、2030年まで欧州連続血糖モニタリング市場における二桁台の収益見通しを支えています。

使いやすいウェアラブルセンサーの技術進歩

キャリブレーション不要の設計、スマートフォン連携、およびAI搭載のトレンド警告機能がアドヒアランスを向上させています。Rocheの機械学習CGMは2024年にCEマークを取得し、自動投与量提案機能を提供しています[2]Roche Holding AG、「RocheがCEマークを新CGMシステムに取得」、roche.com。MedtronicのSimplera Syncは、指先穿刺によるキャリブレーションなしで7日間の装着を可能にしています。DexcomとAbbottは、2027年までにアイルランドの生産ラインから年間1億個のセンサー出力を目標とし、単価を25〜30%削減することを目指しています。これらのイノベーションは患者ロイヤルティを強化し、初めて使用する患者を引き付け、欧州連続血糖モニタリング市場のフットプリントを強固にしています。

遠隔モニタリングに対する遠隔医療主導の需要

EU各国の医療システムは2024年にデジタルプラットフォームへ23億ユーロを投資し、CGMフィードを臨床医のダッシュボードに組み込みました。ドイツの糖尿病センターでは、遠隔モニタリングを受けた患者の救急受診が40%減少したと報告されています。遠隔レビューは臨床医の時間と病院の運営予算を節約し、契約更新を加速させています。ドイツ、フランス、オランダの国家電子健康記録プログラムはCGMデータのアップロードを標準化し、欧州連続血糖モニタリング市場のデジタルファーストへの進化を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスコストの高さと部分的な償還ギャップ | -2.1% | 東欧、南イタリアおよびスペイン | 中期(2〜4年) |

| センサー精度・キャリブレーションへの懸念 | -1.5% | EU全域の病院・クリニック | 短期(2年以内) |

| モニタリング頻度を抑制するGLP-1薬 | -1.8% | GLP-1採用率が高いドイツ、フランス、英国 | 短期(2年以内) |

| 次世代非侵襲性CGMに対するEU医療機器規則の不確実性 | -1.2% | EU全域のイノベーションパイプライン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイスコストの高さと部分的な償還ギャップ

東欧全域の所得格差により、患者の自己負担額は高止まりしています。イタリア南部の一部地域では依然としてセンサーコストの70%しか償還されておらず、普及が停滞しています。地域の患者擁護団体は全額保険適用を求めてロビー活動を行っていますが、予算上の制約により交渉が長期化しています。メーカーは患者支援バウチャーを展開していますが、手頃な価格のギャップを迅速に埋めることに苦慮しています。これらの課題は、より広範な資金調達の均等化が確保されるまで、欧州連続血糖モニタリング市場における数量成長を抑制しています。

センサー精度とキャリブレーションへの懸念

急激な血糖変動時の精度に対する懸念から、病院での採用は遅れています。英国の医療信託のうち、入院患者向けCGMガイドラインを正式に策定しているのはわずか16.7%にとどまっています。臨床チームは投与量に関わる重要な判断や干渉リスクを指摘しています。灌流変化に自己調整するトレーニングモジュールと新しいアルゴリズムが試験段階に入っています。その結果が医療機関の委員会を説得するまで、欧州連続血糖モニタリング市場は急性期医療セグメントにおいて障壁に直面し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーが市場拡大を牽引

センサーは欧州連続血糖モニタリング市場において2025年収益の81.74%を占め、その消耗品としての性質と14日間の交換サイクルを反映しています。2024年に承認されたSenseonicsの6ヶ月装着型Eversense E3などの長期装着型製品が普及するにつれ、セグメント成長は2031年にかけて年平均成長率15.45%で予測されています。DexcomとAbbottのアイルランド自動生産ラインは、2027年までに年間生産能力を1億個に引き上げ、単価を30ユーロ以下に押し下げ、低所得地域での使用を促進すると期待されています。レシーバーとトランスミッターは18.26%のシェアを保持していますが、スマートフォンアプリへのシフトが専用ハードウェアの販売を徐々に侵食しています。CGMデータを解釈するソフトウェアサブスクリプションが新たな利益源として台頭し、物理的なセンサーを超えた収益の多様化をもたらしています。EU医療機器規則に組み込まれた相互運用性標準はアプリ中心のエコシステムとサードパーティ分析を促進し、欧州連続血糖モニタリング市場におけるプラットフォームのロックインを深める傾向があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:家庭・個人用途が優位

家庭・個人ユーザーは2025年の欧州連続血糖モニタリング市場シェアの71.68%を占め、2031年にかけて年平均成長率14.95%を維持すると予測されています。このシフトは、患者の自律性への欲求、リアルタイムのスマートフォンアラート、およびクリニックへの移動を削減する遠隔医療相談を反映しています。病院・クリニックは28.32%のシェアを持ちながらも、新型コロナウイルス感染症流行中に採用された感染管理プロトコルが病棟でのセンサー使用を標準化するにつれ、年平均成長率15.45%を示しています。英国のデータでは、CGMが標準化されている入院患者の低血糖が23%減少したことが示されています。看護業務量の削減と在院日数の短縮により、資本予算は間欠的な指先穿刺モニターよりもCGMを優先するようになっています。電子医療記録に追加されたワークフロー統合モジュールは、以前のキャリブレーションへの懸念を軽減し、欧州連続血糖モニタリング市場全体での病院への普及を促進しています。

人口統計別:小児セグメントが最も急速な成長を示す

成人は2025年収益の62.10%を占めていますが、37.90%を保持する小児ユーザーは2031年にかけて最も速い年平均成長率15.55%を記録しています。更新されたISPAD(国際小児青年期糖尿病学会)ガイドラインは小児にとってCGMを標準とすることを義務付けており、ドイツの償還制度は小児コストの95%をカバーしています。新規診断を受けた小児の採用率は85%を超えており、成人の60%と比較して、長期的な需要を形成する世代的なテクノロジー受容を強調しています。東欧における青年期2型糖尿病の増加は、患者プールをさらに拡大しています。遠隔アラートや学校生活中の監視に対する保護者の需要は、指先穿刺メーターでは対応できないユースケース上の優位性を加えています。デバイスメーカーは、敏感な皮膚を保護するために接着強度、アプリのグラフィックス、および細いゲージのワイヤーを調整しています。小児中心のユーザーインターフェースは、人生の早い段階での自己管理を促し、欧州連続血糖モニタリング市場における生涯にわたるロイヤルティを確立しています。これらの子供たちが成人になるにつれて交換サイクルは長くなりますが、単位数量は高いまま維持され、欧州連続血糖モニタリング市場にとって持続的な成長の柱を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは欧州連続血糖モニタリング市場において2025年収益の22.30%を生み出し、2031年にかけて地域最高の年平均成長率16.75%を記録すると予測されています。同国の1,000以上の糖尿病センター、充実した法定保険適用、および急速な遠隔医療の成熟は、同国をイノベーションの実証拠点として位置づけています。フランスはアシュランス・マラディが適応症を拡大し、サノフィなどの国内大手が国家調達連合を推進する中、17.42%のシェアと年平均成長率16.05%で続いています。英国は16.10%のシェアを保持しており、FreeStyle LibreのNHS保険適用がブレグジット関連の規制上の乖離を相殺し、安定したデバイス数量を維持しています。

イタリアは2025年の欧州連続血糖モニタリング市場規模の12.52%を占め、地域の資金調達ギャップが縮小するにつれて年平均成長率14.95%で成長する見込みです。スペインの9.95%のシェアと年平均成長率13.35%は、国家糖尿病計画と徐々に同期しつつある分散型償還制度を反映しています。ロシアは9.20%のシェアを占め、制裁と通貨圧力により成長は11.40%に抑制されていますが、現地組立プロジェクトがサプライチェーンを再編する可能性があります。

その他欧州は年平均成長率13.85%で収益の12.51%を占めています。ポーランド、チェコ共和国、ハンガリーは、EU結束基金がデジタルヘルスの展開を支援する中、突出した勢いを示しています。北欧諸国は人口規模が小さいものの、包括的な社会医療とデジタル記録の均等化により、センサーの使用率はほぼ普遍的な水準に達しています。全体として、東欧諸国における普及率の上昇が西欧の成熟した基盤効果を相殺し、欧州連続血糖モニタリング市場の長期的な回復力を強化しています。

規制環境

EU域内で販売される持続血糖モニタリング(CGM)システムは、2021年5月26日から全面適用されている医療機器規則(EU)2017/745(MDR)に基づき規制されており、CEマーキング前に指定認証機関(Notified Bodies)による適合性評価が実施される。インスリン投与量の推奨を行ったり、インスリン送達機器と連携したりするモバイルアプリや意思決定支援などのCGM関連ソフトウェア要素は、MDCGの医療機器ソフトウェア適格性判定ガイダンス(例:MDCG 2019-11)に基づいて評価される。機能によっては、これらはより高リスクのクラスに分類される場合があり、その場合、臨床エビデンス要件および市販後の義務が増加する。

2026年6月、欧州委員会はMDRおよびIVDRの整合規格リストを更新する実施決定を官報に公表した。製造業者は、整合規格が進化する中で適合性の推定を維持するために、これらの規格との整合性を保つことが求められる。コンプライアンス業務は、EUDAMEDモジュール(証明書、臨床試験、市販後安全性監視を含む)の段階的展開にも影響を受けており、さらなるマイルストーンは2027年まで続く見込みである。これにより、継続的なアクセスと更新を支援するため、データ提出、安全性監視ワークフロー、トレーサビリティの強化の重要性が高まっている。

バリューチェーン分析

欧州のCGMバリューチェーンは、専門的な原材料およびマイクロエレクトロニクスからセンサー製造・組立を経て、各国の払い戻し制度主導の流通と患者サポートへとつながる。上流の投入資材には酵素化学物質、膜、接着系、ASICが含まれ、多くの主要部品について依然として輸入依存が続いている。最終組立と量産はアイルランド(特にAbbottとDexcom)に集中しており、ドイツとスイスはより精密加工および安定化工程に注力している。

中流工程では、MDR(EU 2017/745)への準拠、臨床文書、認証機関のキャパシティが、ハードウェアおよびソフトウェア更新の両方の市場投入までの時間と変更管理を左右している。下流工程では、患者への到達経路は国によって異なる。ドイツの法定健康保険制度の経路は、定められた給付ルールの下で薬局および通信販売による調剤を優先しており、他の市場では病院調達、小売薬局、デジタルオンボーディングおよびクラウドモニタリングと連動した消費者直販モデルの組み合わせに依存している。オランダを含む地域物流拠点は汎欧州流通を支え、製造業者がリードタイム、コールドチェーンまたは取り扱い要件、払い戻し文書の必要性のバランスを取る中で、加盟国全体での在庫配置と迅速な発送を支援している。

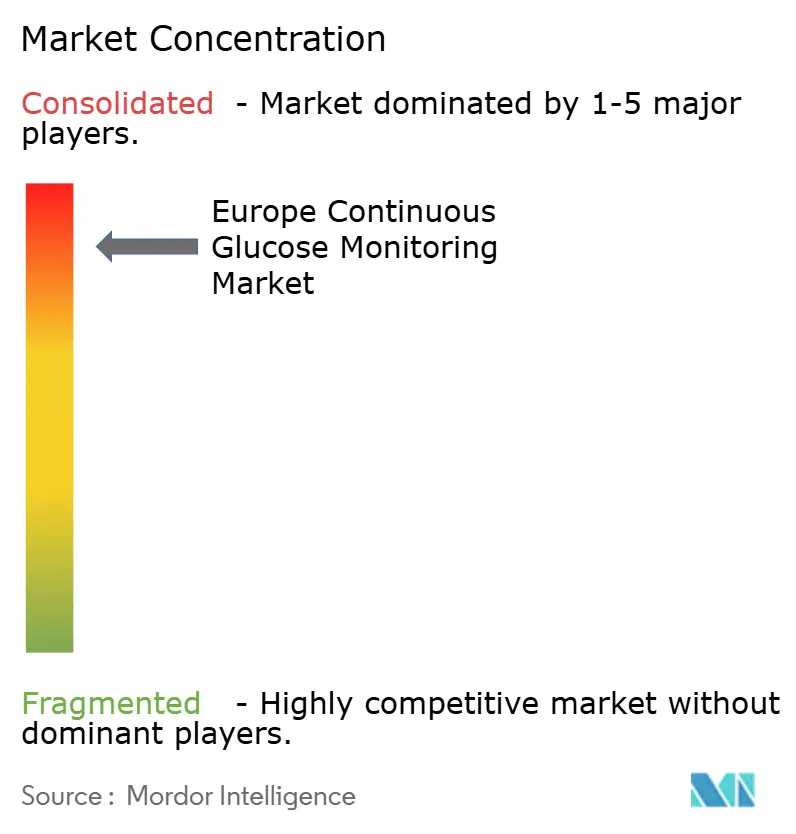

競争環境

欧州連続血糖モニタリング市場は中程度に集約されており、Abbott、Dexcom、Medtronic が市場を共同で支配しています。Abbottはフラッシュモニタリングにおけるファーストムーバーとしての地位と最も広い支払者リストを活用しており、そのLibreエコシステムは薬局チャネルを席巻しています。MedtronicはSimplera SyncセンサーをMiniMed 780Gクローズドループと統合し、エンドツーエンドのインスリン自動化を提供しています[3]Medtronic plc、「MiniMed 780Gが欧州で発売」、medtronic.com。

Rocheはハードウェアではなくソフトウェアで差別化するAI搭載予測機能を持って再参入しており、欧州の小規模スタートアップは非侵襲性フォトニックセンシングを目指していますが、EU医療機器規則のエビデンス上のハードルに直面しています。スマートフォンの相互運用性がデータパイプを標準化するにつれ、収益性の高い差別化はアナリティクスサブスクリプション、予測アラート、および保険会社連携のアドヒアランスダッシュボードへとシフトしています。既存の大手企業はシェアを守るためにクラウドプラットフォームに投資していますが、機動力のあるソフトウェアプレーヤーがハードウェアの既存企業と提携し、価値の獲得を分散させています。これらの収束する戦略は健全な競争と製品の刷新を維持し、欧州連続血糖モニタリング市場が技術的に活発で顧客中心であり続けることを確保しています。

欧州連続血糖モニタリング産業のリーダー企業

Medtronic

Dexcom Inc.

Abbott Laboratories

Senseonics Holdings Inc.

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州における短期的な空白領域は、払い戻し拡大と、より広範な2型糖尿病集団、特に最も成熟した保険適用市場以外におけるインスリン依存型2型糖尿病を対象とした医療技術評価(HTA)経路の交差点にある。2026年5月、アイルランドの保健サービス執行機関(Health Service Executive)は、すべてのインスリン依存型2型患者へのCGMアクセス拡大の費用対効果についてHIQAの評価を要請した。支払者およびHTAの意思決定プロセスは、臨床的なニーズが存在する場合でも、追加的な対象患者数を直接的に制限する要因となる。並行して、各国のEHR統合と遠隔医療のワークフローは、ベンダーがセンサーハードウェアだけでなく、分析、臨床医向けダッシュボード、アドヒアランスプログラムで競争する機会を生み出している。

製品差別化と規格整合も、EU市場がより長期装着型・多分析物モニタリングを受け入れ、MDRの下でより厳格なエビデンス要件に対応する中で、具体的な機会であり続けている。2026年2月、IDFヨーロッパはCGM機器に関する統一された品質・性能基準を求め、このテーマは臨床性能データの透明性をめぐる2026年の欧州議会の精査にも取り上げられ、より明確で比較可能な性能開示への需要を反映している。供給面では、アイルランドでの製造規模拡大が供給可能性とコスト削減の取り組みを支えている。Abbottは2024年11月にキルケニーに30,000平方メートルのFreeStyle Libre製造施設を開設し、2026年1月に拡張計画を進めると発表した。一方Dexcomは2026年4月にアイルランドのアセンリーに製造・オフィス施設を開設し、より迅速な発売と幅広い支払者向け入札を支える地域生産能力を強化した。

最近の業界動向

- 2026年6月:Medtronicは、MiniMed 780GやMiniMed Goを含むMiniMedシステムで使用する、Abbottが製造するInstinctおよびInstinct Goセンサーの欧州での商業展開を開始した。これらのセンサーは、Abbottのセンサー製造規模を活用し、欧州市場全体での広範な供給を支えることで、Medtronicのインスリン送達エコシステム内の選択肢を拡大する。

- 2026年5月:Abbottは、糖尿病管理における初のグルコース・ケトン二重測定センサーと位置付けられるLibre DuoおよびLibre Duo 10 DayのCEマークを取得した。この拡張により、ケトン把握が重要となる新たな臨床ワークフローが可能となり、支払者および病院での幅広い採用を後押しする。

- 2026年4月:Dexcomは、アイルランドのアセンリーに製造・オフィス施設を開設し、CGM機器生産の地域キャパシティを拡大した。この新拠点により、アイルランド、英国、欧州大陸全体でのより迅速な発売と強化されたサポートに向けた欧州市場アクセスが加速する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、糖尿病管理のために時間経過に伴う血糖値を追跡するために使用される持続血糖モニタリングシステムから欧州で生み出される収益を対象としており、日常的なモニタリングに使用される中核的な機器一式を含む。

対象範囲外:従来の血糖測定器および試験紙、ならびにインスリン送達機器や糖尿病治療薬などの広範な糖尿病ケア製品は除外される。

セグメンテーション概要

- コンポーネント別

- センサー

- トランスミッター

- レシーバー

- エンドユーザー別

- 病院・クリニック

- 家庭・個人

- 人口統計別

- 成人

- 小児

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、フィールドワークで前提条件を検証する前に、欧州における初期需要マップと価格の目安を構築するために使用された。国際糖尿病連合の最新情報、OECDの保健指標、Eurostatのデータセット、各国の医療制度に関する公表資料(例えば払い戻し関連の公報や入札公告など)といった公的な保健統計および政策シグナルを活用した。これらの情報は、患者アクセスが拡大している領域を明らかにするのに役立った。

モデルを実際の製品供給状況および使用ルールに基づいたものとするため、EMAの資料や各国所管当局の通知といった規制・安全性に関する開示情報、ならびにCGMの採用と継続利用に関する査読済み臨床文献も確認した。企業の開示資料、決算説明、投資家向けプレゼンテーションは、収益構成やセンサー交換パターンの検証に使用した。企業財務および特許データベースを網羅する有料サブスクリプションは、製品パイプラインと対象となる利用ケースの相互確認を支援した。これらの情報源は例示であり網羅的なものではなく、リサーチプロセス全体を通じて、データ収集、検証、確認のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、機器販売業者、医療提供者、支払者、糖尿病療養指導士を含むCGMバリューチェーン全体の関係者を対象としたインタビューおよび構造化調査に焦点を当て、前提条件が一致しない場合には選択的なフォローアップを実施した。欧州は単一の払い戻し市場ではないため、主要な国別クラスターを対象に調査を行い、その後、給付基準、センサー供給のペース、価格帯の違いを整合させることで、合計値を比較可能なものとした。

一次リサーチのフィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:26% | 経営幹部(CXO):21% | |

| 中位層:53% | 機能・部門リーダー:34% | |

| 中小企業:21% | マネージャー:45% |

市場規模算定と予測

規模算定は、欧州における治療対象糖尿病人口を国別に再構築するトップダウン方式から開始し、その後CGMの適格性および利用率でフィルタリングし、一般的なセンサー使用状況および耐久部品の交換時期を用いて価値を算出した。合計値を現実的なものとするため、地域別の供給業者収益をまとめたり、平均販売価格に関するチャネル確認を行ったりするなど、選択的なボトムアップ的近似も用い、これらを外れ値の調整に使用した。

主要な入力情報には、診断済み糖尿病有病率および治療対象人口、国別の払い戻し保障範囲、糖尿病タイプ別のCGM普及率、センサー交換頻度、耐久部品の交換サイクル、公開入札やインタビューでのフィードバックから得られた価格帯が含まれる。ある国で公開されている価格情報が限られている場合は、同様の払い戻しルールを持つ近隣市場を用いた代替の価格帯を適用し、そのギャップを専門家による追加検証の対象としてフラグ付けした。

予測については、政策変更や給付範囲の拡大が採用を滑らかな線ではなく段階的に変化させる可能性があるため、シナリオ分析を使用した。払い戻し拡大、2型糖尿病におけるCGM利用の増加、製品刷新サイクルといった成長要因を国別の採用曲線に反映させ、整合性の確認を経て欧州全体の合計値に統合した。

データ検証と更新サイクル

モデルの算出結果は、公表されている払い戻しに関する動向、国別の糖尿病疾病負担指標、観測された価格帯といった独立したシグナルと照合され、その後、承認前に複数回のアナリストレビューを経て差異が検証された。数値が想定範囲を外れた場合は、回答者に再度連絡を取り、要因を明確に説明できるまで前提条件を見直した。

本レポートは毎年更新され、主要な払い戻し拡大、規制変更、大きな価格変動といった重要な事象が発生した場合には、その都度中間更新が行われる。納品前には、最新の入力情報および明確化された前提条件を数値に反映させるため、最終的なアナリストレビューが実施される。

Mordor Intelligenceの欧州持続血糖モニタリング市場規模と他の公表推定値との比較

欧州CGMに関する公表済み推定値が必ずしも一致しないのは、集計対象の項目や、価格・普及率の入力情報のタイミングが一致していないためである。各発行元が各国の払い戻しルールをどのように扱うかによっても差異が生じ、これが対象人口や普及ペースを変化させる可能性がある。

血糖測定器および試験紙はMordor Intelligenceの調査範囲外とされており、これによりCGMをより広範な血糖モニタリング機器と混同する推定値と比較して、合計値が小さくなる。また、ある調査が単一の欧州レベルの平均販売価格(ASP)または単一の普及率を使用している場合にもギャップが生じ得る。これは、ドイツ、英国、南欧が給付基準、入札価格、センサー補充頻度に基づいて異なる動きを示す可能性があるためである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.10 B (2025) | |

| 地域コンサルティング会社A | USD 3.92 B (2024) | より早い基準年を使用しており、公表されている範囲の記述に基づくと、必ずしも同一のCGM専用収益セットに限定されない、より広範な血糖検査サイトの枠組みや機器の定義を混合している可能性がある。 |

| 業界誌B | USD 3.00 B (2024) | 国別の払い戻しフィルターに関する詳細が限られた状態で、世界全体の見通しの中に欧州の数値を含めて報告しており、これにより、給付範囲が最近拡大しセンサー交換行動がより活発な市場での需要を過小評価する可能性がある。 |

値のばらつきは、主に製品の包含ルール、および国別のアクセスと価格が単一の欧州数値にどのように変換されているかに起因する。治療対象人口、適格性、センサー消費パターン、そしてフィールドワークによる相互確認にモデルを結び付けることで、前提条件が更新された際にも説明しやすく再現可能な最終推定値を維持している。

レポートで回答された主要な質問

欧州における連続血糖モニタリングデバイスは2031年までにどの程度の収益水準に達すると予測されていますか?

売上高は2031年までに72億1,149万米ドルに達し、2026年の合計の2倍以上になると予測されています。

欧州全域での連続血糖モニタリングに対する需要はどのくらいの速さで成長していますか?

年間収益は2026年から2031年にかけて年平均成長率15.12%で増加すると予測されており、遠隔医療の強力な普及と償還の拡大を反映しています。

現在、欧州で連続血糖モニタリングデバイスの採用をリードしている国はどこですか?

ドイツは2025年に22.30%のシェアでトップの地位を占め、2031年にかけて地域最速の年平均成長率16.75%を記録する見込みです。

なぜ小児ユーザーが欧州のCGMにおいて最も急速に成長するセグメントなのですか?

更新された小児ガイドライン、ドイツにおけるほぼ普遍的な償還、および新規診断を受けた小児の85%の採用率が、このグループの年平均成長率15.55%を牽引しています。

償還政策は欧州の医療システム全体でCGMの普及にどのような影響を与えていますか?

ドイツ、フランス、英国における法定保険適用の拡大は初期費用の障壁を取り除き、指先穿刺検査をはるかに上回る1日あたりのスキャン回数を促し、持続的なデバイス需要を生み出しています。

GLP-1療法の広範な採用がCGMデバイスの売上に与える影響はどのようなものですか?

GLP-1受容体作動薬の使用拡大は2型糖尿病患者のモニタリング頻度を低下させる可能性があり、成長から推定1.8パーセントポイントを差し引く緩やかな逆風を生み出す可能性があります。

最終更新日: