石油状態監視市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 2.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油状態監視市場分析

石油状態監視市場規模は、2025年のUSD 18億8,000万から2026年にはUSD 19億9,000万へと成長し、2026年から2031年にかけて年平均成長率5.78%で2031年までにUSD 26億4,000万に達すると予測されています。成長は、予期せぬ停止が多大な操業損失をもたらす資本集約型セクターを中心に、予知保全プログラムの急速な普及によって促進されています。IoT対応センサーは潤滑油品質データをクラウドプラットフォームに送信し、カレンダーベースのサンプリングに代わるリアルタイム診断を可能にしています。エネルギー安全保障上の懸念から、LNG運搬船オーナーおよびオフショア風力発電事業者は連続磨耗粒子モニターを導入し、一方でヨーロッパおよび北米における持続可能性規制の強化が、石油寿命を延ばすアナリティクスへの需要を押し上げています。軸受メーカー、センサー専門企業、デジタルツインソフトウェア企業が統合資産健全性エコシステムを中心に集結し、石油状態監視市場における対応可能な顧客基盤を拡大するなかで、競争の激しさが増しています。

主要レポートのポイント

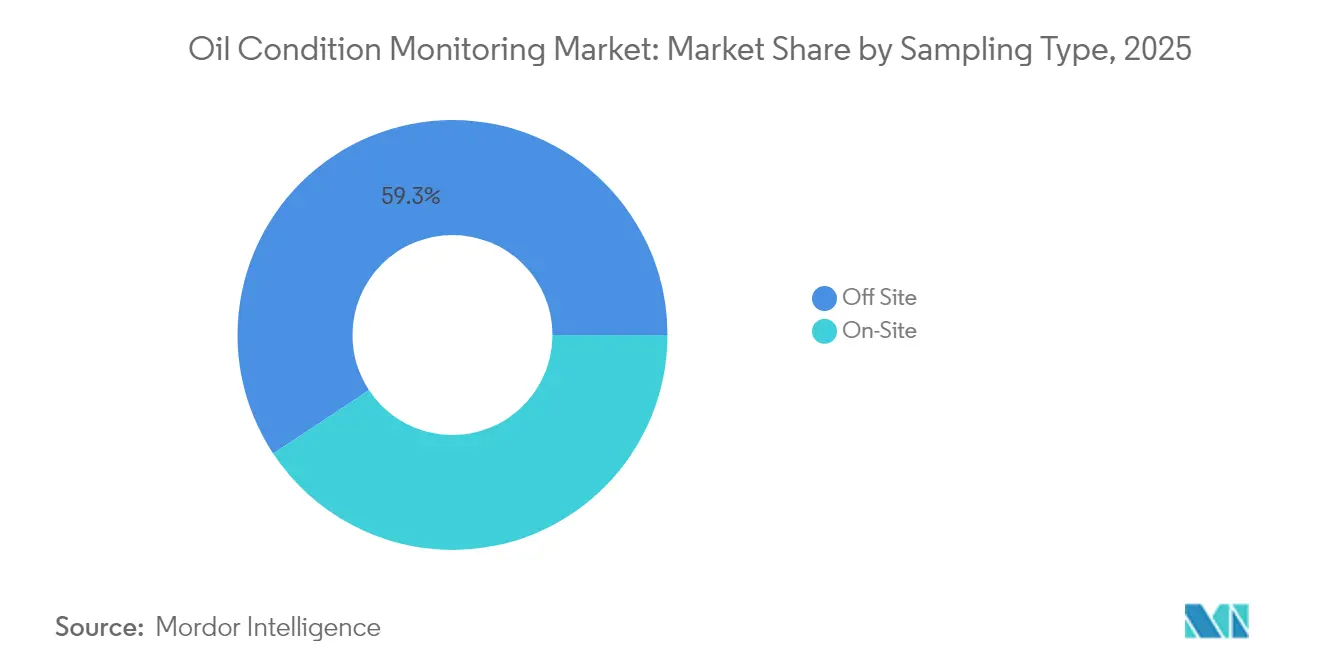

- サンプリングタイプ別では、オフサイトラボラトリーサービスが2025年に59.30%の収益シェアをリードし、オンサイトシステムは2031年にかけて年平均成長率9.02%で拡大しています。

- 機器用途別では、エンジンが2025年に石油状態監視市場シェアの31.80%を獲得し、油圧システムが2031年までに最高の年平均成長率8.72%を記録しています。

- センサー技術別では、粘度センサーが2025年の石油状態監視市場規模の23.60%のシェアを占め、鉄分デブリカウンターは年平均成長率11.12%で拡大すると予測されています。

- サービス提供別では、ラボラトリー試験が2025年の石油状態監視市場規模の54.40%を占め、ソフトウェアおよびアナリティクスプラットフォームが年平均成長率12.45%で将来の成長をリードしています。

- エンドユーザー別では、石油・ガスが2025年の石油状態監視市場の27.60%を占め、再生可能エネルギーが年平均成長率9.66%で最も急成長しているバーティカルです。

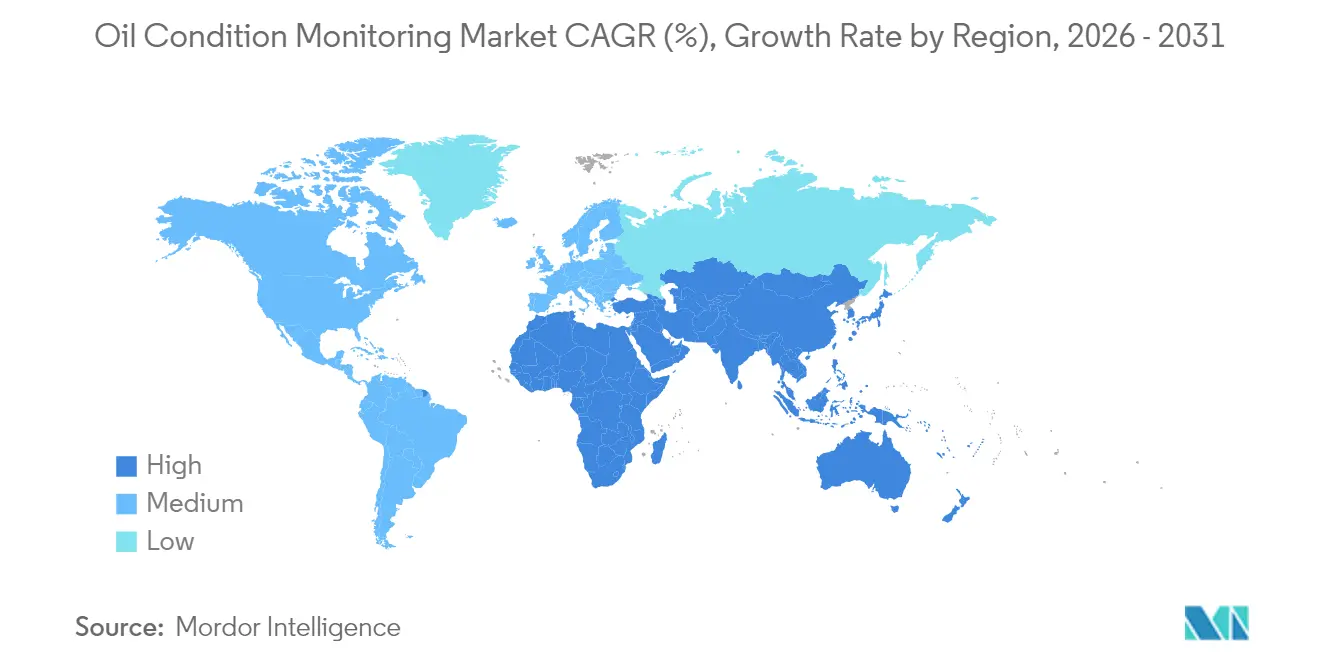

- 地域別では、北米が2025年に34.55%のシェアで首位を占め、アジア太平洋地域が年平均成長率8.05%で最も急速な成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の石油状態監視市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 潤滑油アナリティクスに関するOEM保証義務 | +0.8% | 北米 | 短期(2年以内) |

| オフショア風力ギアボックス故障による磨耗センサーの需要促進 | +0.7% | ヨーロッパ | 中期(2〜4年) |

| LNG船隊拡大によるリアルタイム監視の必要性 | +0.9% | アジア太平洋・中東 | 長期(4年以上) |

| カナダのオイルサンドにおけるデジタルツインプログラム | +0.5% | 北米 | 中期(2〜4年) |

| 磨耗監視に関する鉱業保険インセンティブ | +0.4% | 南アメリカ | 短期(2年以内) |

| 石油寿命延長に関するEU CSRD持続可能性規則 | +0.6% | ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM保証義務

北米の大型OEMは、エンジンの延長保証を定期的な石油スペクトログラフィーレポートの提出と連動させるプログラムを開始しており、ディーラーネットワーク内で石油状態監視市場の普及が加速しています。このプログラムは、初期の汚染や摩耗を早期に発見することでOEMのリスクを軽減し、一方でフリート事業者はエンジン寿命の延長とオイル交換インターバルの最適化を実現しています。主要なクラス8トラックメーカーは現在、パワートレインサービス契約にセンサーキットを同梱し、独立系メンテナンスショップをOEMテレマティクスフィードを取り込めるクラウドベースのダッシュボードへと誘導しています。保証コスト回避効果が予測モデルで定量化されるにつれ、最高財務責任者は予算を事後対応型修理から予知アナリティクスサブスクリプションへと再配分しています。普及率は、センサー投資を迅速に償却できる300台以上の車両を保有するフリートにおいて最も高い水準にあります。[1]米国環境保護庁、「大型エンジンおよび車両基準」、epa.gov

オフショア風力ギアボックスの故障

ヨーロッパのオフショア風力セグメントでは、タービン1基あたりのギアボックス交換費用がUSD 20万を超えるため、インラインの鉄分デブリモニターの導入に強力なビジネスケースが生まれています。事業者はリアルタイムの金属粒子数を活用してカレンダーベースのオイル交換からデータ主導の介入へと移行し、過酷な北海環境でのクレーン船の出動を削減しています。センサーの後付けはSCADAプラットフォームと統合され、トルク、振動、潤滑油汚染を同時にモデル化するデジタルツインにデータを供給しています。EUおよび英国の補助金制度は稼働率低下にペナルティを課すため、事業者は高い稼働率を保証する技術を選好しています。事前キャリブレーション済みのAIモデルを提供するベンダーはコミッショニングの複雑さを軽減するため支持を集めており、投資回収期間を18か月未満に短縮しています。

LNG船隊の拡大

アジア太平洋および中東の造船所は、2030年までの引き渡しを予定するLNG運搬船200隻超の合算受注残高を保有しています。これらの船舶に搭載されたエンジンおよび極低温カーゴポンプは、変動する負荷プロファイルのもとで精密な油膜を要求するため、リアルタイムの状態監視が不可欠です。船級協会は現在、デュアルフュエル二ストローク型エンジン向けの粘度センサーおよびPQ指数センサーを推奨しており、ゾーン0危険エリア定格のマルチパラメータープローブへの受注が促進されています。クラウド接続により、陸上のエンジニアはフリート全体の摩耗レートをトレンド分析し、ドック入り前にスペアを事前配置することが可能です。用船者が長期契約に稼働率条項を盛り込むなか、船主は継続的な監視をコンプライアンスおよび収益保証のツールと位置付け、石油状態監視市場の成長を加速させています。

カナダのオイルサンドにおけるデジタルツインプログラム

アルバータ州の露天掘り資産は、潤滑油の劣化を加速させる研磨性汚染物質にさらされています。生産業者は負荷、温度、石油化学データを融合したデジタルツインを導入し、最大4週間前にコンポーネント故障を予測しています。797Fハウルトラックを対象としたパイロットプロジェクトでは、ダウンタイムが70%削減され、フリートあたり年間USD 250万のメンテナンスコスト削減が記録されました。データプラットフォームは坑道ディスパッチシステムと連携し、生産スケジュールとメンテナンス窓口のバランスを調整しています。ベンダーとの協業は、高頻度データをローカルでフィルタリングするエッジアナリティクスに焦点を当て、衛星帯域幅コストを削減し、遠隔地に関連するサイバーセキュリティリスクを軽減しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ASEAN中小企業によるオンラインセンサーの設備投資負担 | -0.9% | ASEANコア、その他の新興市場へのスピルオーバー | 短期(2年以内) |

| 米国ミッドストリームパイプラインにおけるレガシーSCADA統合上の問題 | -0.7% | 北米、一部EU用途 | 中期(2〜4年) |

| アフリカの電力公益事業者におけるトライボロジスト不足 | -0.5% | サハラ以南アフリカ、中東に拡大 | 長期(4年以上) |

| 東ヨーロッパにおけるフェログラフィー消耗品の供給障害 | -0.4% | 東ヨーロッパ、中央アジアへのスピルオーバー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ASEAN中小企業によるオンラインセンサーの設備投資負担

ASEAN市場全体の中小企業は、明確な運用上の利点にもかかわらず、オンライン石油状態監視システムの導入を制限する多大な設備投資制約に直面しています。2024年ASEAN中小企業政策指数は、中小企業が地域雇用の64.6%および GDPの38.3%を占める一方で、技術投資のための資金調達において継続的な課題に直面していることを示しています。オンラインセンサーシステムは通常、監視ポイントあたりUSD 5,000〜15,000の初期投資を必要とし、薄い利益率で操業する製造業中小企業にとって実質的な参入障壁となっています。この地域は化石燃料への高い依存度を有しており、石油需要は2035年までに20%増加し、年間輸入額はUSD 2,000億を超えると見込まれており、裁量的な技術支出を制限する追加的なコスト圧力が生じています。[2]アジア開発銀行、「ASEANにおけるSMEデジタル化ファイナンシング」、adb.org

米国ミッドストリームパイプラインにおけるレガシーSCADA統合上の問題

米国ミッドストリームパイプラインネットワーク全体にわたる老朽化したSCADAインフラは、現代の石油状態監視システムの導入に多大な技術的・経済的障壁をもたらしています。ミッドストリーム経営・科学センターは老朽化インフラを業界の重大な懸念事項と位置付けており、多くのパイプライン事業者がレガシー制御システムへの新しい監視技術の統合に苦慮しています。15〜20年前に設置されたSCADAシステムは、リアルタイムの石油アナリティクス統合に必要な通信プロトコルと処理能力を欠いている場合が多く、施設あたり数百万ドルに上る高額なインフラアップグレードが必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サンプリングタイプ別:オフサイトの優位性、オンサイトの勢い

オフサイトラボラトリー試験は2025年の石油状態監視市場の59.30%を占め、重工業が包括的な元素分析および汚染分析のために認定ラボへの依存を継続しました。このモデルは豊富なデータセットを提供しますが、サンプリングと意思決定の間にタイムラグが生じ、事後対応型メンテナンスにつながることがあります。大規模製油所および発電所は、ICP、FTIR、鉄分密度試験を網羅する年間契約を地域ラボと締結しています。ただし、配送の遅延や手作業によるデータ入力がいまだに問題点として残っています。

オンサイトシステムは、IoTミニラボがフットプリントとコストを縮小するにつれて最も急成長しているセグメントであり、年平均成長率9.02%で拡大しています。ポータブル粘度計および赤外線分光計が堅牢なケースに収まるようになり、技術者はターンアラウンドタイムを数日から数分に短縮できるようになりました。継続的なプロセスを持つ工場では、負荷プロファイルやろ過レジームをすぐに調整できるクローズドループフィードバックを高く評価しています。サブスクリプションモデルでは、複数サイトにわたる過去のトレンドを蓄積するキャリブレーションサービスとクラウドダッシュボードが提供されています。2031年までに、オンサイト展開は中堅メーカーにおける外部ラボの石油状態監視市場シェアを侵食する一方、ラボはデータサイエンスサービスへとピボットする可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

機器用途別:エンジンの信頼性がトップ、油圧が加速

エンジンは最大の用途として2025年の石油状態監視市場シェアの31.80%を保持しました。高速回転部品は金属摩耗、すす、酸を生み出し、早期発見が求められます。商業海運、鉱山ハウルトラック、非常用発電機はますます企業メンテナンス計画にシリンダーライナー摩耗モデルを組み込んでいます。低硫黄燃料やバイオブレンド燃料による交換インターバルの延長は、精密な潤滑油化学インサイトの必要性をさらに強調しています。

工場自動化とモバイル機器の高度化が進むにつれ、油圧システムは年平均成長率8.72%で成長する見込みです。射出成形ラインおよび精密プレスの電気油圧アクチュエーターは、ミクロンレベルの許容差を維持するために汚染のない流体に依存しています。OEMは現在4〜14µmの粒子カウンターと湿度センサーを事前搭載し、制御室のPLCにリアルタイムでアラートを発します。予期せぬ油圧系統の故障1件が自動車プレス工場で1時間あたりUSD 12,000のコストをもたらすと言われるなか、事業者はセンサー投資を単一のインシデント回避の中で正当化しています。世界のモーションコントロール基盤が拡大するにつれて、油圧システム向け石油状態監視市場規模はさらに拡大するでしょう。

センサー技術別:粘度プラットフォームがリード、デブリカウンターが急伸

粘度センサーは、エンジン、タービン、コンプレッサーにわたる幅広い適用性から、2025年に収益の23.60%を占めました。2027年のEPA規則のもとで次世代0W-20オイルが大型フリートに導入されるにつれ、粘度監視は保証コンプライアンスの中核として位置づけられています。Cambridge Applied Systemsのシリーズ名「SPL571」のような連続読取MEMSスキャリングメーター(粘度計)は現在、動粘度値をクラウドダッシュボードに直接出力しています。

鉄分デブリカウンターは、特にオフショア風力および鉱業において最速の年平均成長率11.12%を記録すると予測されています。ホール効果型および誘導型技術は、振動変化が損傷を示す前に軸受のピッティングを予測する5µm未満の粒子を検出します。ギアボックスメーカーがエネルギー・アズ・ア・サービス契約のもとで稼働率を保証するにつれ、内蔵型デブリカウンターが標準となり、ベンダーに定期的なアナリティクス収益をもたらしています。このダイナミクスは2031年を通じて高トルク用途における石油状態監視市場規模を拡大させるでしょう。

サービス提供別:ラボラトリー試験が優位、ソフトウェアが急成長

ラボラトリー試験は2025年の石油状態監視市場規模の54.40%を占めました。認定ラボは、特に保証請求後の根本原因故障分析に不可欠であり続けています。また、オイル交換インターバル延長を策定するための添加剤枯渇プロファイルのベンチマークも行っています。ただし、アナリティクスプラットフォームが年平均成長率12.45%を記録するにつれてその優位性は薄れており、リアルタイムの意思決定支援への転換を反映しています。

ソフトウェアベンダーは、検知と作業指示生成の間のループを閉じるダッシュボード、機械学習モデル、ERPコネクターをバンドルしています。予測スコアリングアルゴリズムは潤滑油の異常をプロセスデータと関連付け、故障確率と財務リスクを定量化します。工場がOEEベースのパフォーマンスインセンティブを採用するにつれ、メンテナンスチームは介入を優先するヒートマップ可視化に依存しています。石油状態監視市場は、10年末までにハードウェアからSaaSへの価値移行がより顕著になるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:石油・ガスが最大、再生可能エネルギーが最速

石油・ガス事業者は2025年のグローバル支出の27.60%を占めました。コンプレッサートレイン、掘削リグ、FPSOなどの複雑な資産は、潤滑油の劣化が安全インシデントを引き起こしかねない過酷な環境で稼働しています。国営石油会社は、ライフエクステンションプロジェクト中に資産の完全性を維持するために、ブラウンフィールドアップグレードにアナリティクスを組み込んでいます。ただし、この分野の循環的な設備投資は年度ごとの成長を抑制する可能性があります。

再生可能エネルギー所有者は、オフショア風力および大規模太陽光追尾装置の急速な拡大を反映し、年平均成長率9.66%を記録すると見込まれています。ステークホルダーは、クリーン電力の発電だけでなく、循環型メンテナンスを通じてライフサイクル排出量の最小化を目指しています。ギアボックス石油寿命延長目標はEU CSRDレポーティングと一致し、開発者がグリーンファイナンスを確保するのに役立っています。オフショアの設置風力容量が2030年までに190GWを超えるにつれ、石油状態監視市場は従来の燃料からクリーンエネルギーインフラへとシフトするでしょう。

地域分析

北米は2025年に34.55%の収益シェアで石油状態監視市場をリードしました。厳格なCAFE燃費基準と2027年に予定される大型エンジン石油粘度基準により、フリートはリアルタイム粘度計の導入を余儀なくされ、サプライヤー収益を押し上げています。ミッドストリームパイプラインのレガシーSCADAはセンサーの後付けを制約していますが、重要インフラアップグレードのための連邦政府資金が潜在需要を解放する可能性があります。

ヨーロッパは引き続き技術革新の中心地であり、オフショア風力の展開と循環経済規制を活用して石油寿命延長ソリューションを推進しています。EU CSRDにより、メーカーは潤滑油保全指標を開示することが義務付けられ、コンプライアンスが取締役会レベルの優先事項となっています。スカンジナビアの船主は、カナダ運輸省による北極圏の重燃料油禁止に備えて、代替燃料が安全な粘度範囲を維持することを確保するために状態監視への投資も行っています。

アジア太平洋地域は、工業化、LNG船隊の成長、および鉱業自動化が収束するなかで年平均成長率8.05%の最も急成長している地域です。政府は石油化学コンプレックスの安全基準を引き上げ、クラウド接続センサーの機会を創出しています。しかし、中小企業は資本制約に直面しており、ベンダーはリースプランの提供を迫られています。新興のASEAN市場ではオフサイトラボがまだ優位を占めていますが、ハードウェアコストの低下が徐々に工場内オンラインセンサーへのシェア移転を促し、石油状態監視市場全体を拡大させるでしょう。

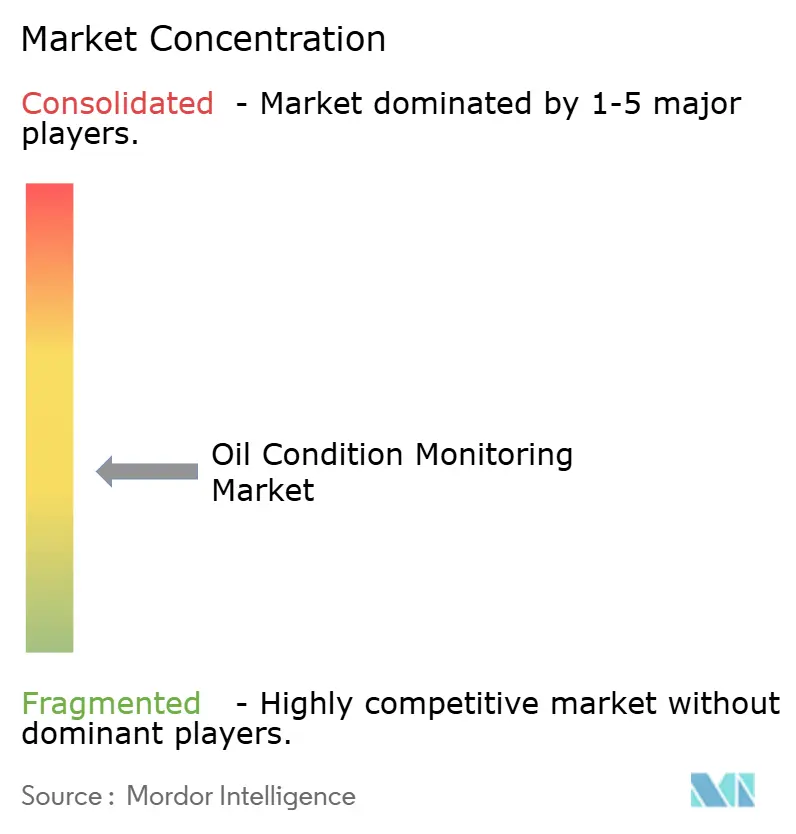

競争環境

石油状態監視市場は中程度の断片化を示しています。主要な軸受サプライヤー、センサー専門企業、およびソフトウェア専門企業が価値提案において重複し、パートナーシップとM&Aを促進しています。SKFの2024年におけるJohn Sample Groupの買収(SEK 5億5,000万)は、東南アジアにおける潤滑油管理フットプリントと流通プレゼンスを拡大しました。同様の垂直統合は、機械的専門知識とデータサイエンスを組み合わせ、ターンキーの資産健全性ソリューションを可能にすることを目的としています。

センサー革新企業は、粘度、誘電率、鉄分デブリを1つのプローブで測定するマルチパラメーターデバイスに注力し、設置コストの削減とアナリティクスの簡素化を図っています。Cambridge Applied Systemsはダッシュボード対応の読取値を提供できるSPL571粘度計を発売し、プラグアンドプレイ設計へのシフトを示しています。AIスタートアップは、閾値ルールよりも早期に逸脱を検知する異常検知レイヤーを追加し、価格に敏感な市場での差別化を図っています。

クラウドベースのソフトウェアプラットフォームは、EAMおよびERPスイートとの統合によってエンタープライズ契約を争っています。ベンダーは、規制を受けた公益事業での契約獲得のためにサイバーセキュリティ認証と低レイテンシーのエッジアーキテクチャを強調しています。定期的なSaaS収益が増加するにつれ、機器メーカーはソフトウェアサブスクリプションをハードウェア価格に組み込み、競争の境界線を曖昧にしています。市場リーダーはセンサーハードウェア、データアナリティクス、オンサイトサービスをカバーする共同保証を提供し、スイッチングコストを強化して市場集中度を高めています。

石油状態監視産業リーダー

General Electric Company

Exxon Mobil Corporation

Chevron Corporation

Shell plc

TotalEnergies SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Cambridge Applied Systemsは、リアルタイムの石油粘度監視のためのSPL571粘度計を発売しました。従来のサンプリング方法では検出不可能な一時的な化学変化を捉えるダッシュボードベースの状態評価を可能にします。この技術は主要なエンジンメーカーによってテストされており、新型モデルの開発時間を短縮しながらオイル交換推奨精度を向上させる顕著な利点を提供しています。

- 2025年1月:Kongsberg Digitalは、ミッドストリーム石油・ガス事業向けのデジタルツインプラットフォーム機能を拡張し、パイプライン事業者向けの統合データ管理ソリューションを構築するリアルタイム監視および予知アナリティクス機能を強化しました。このプラットフォームは施設あたり12,000のデータポイントを統合し、複雑な産業施設の単一オペレーター管理を可能にします。

- 2024年12月:米国エネルギー省、運輸省、および住宅都市開発省は、中型および大型車両の排出削減革新に関するアクションプランを発表し、2030年までにゼロエミッション車販売の30%、2040年までに100%を目標としています。この計画は、残存する内燃エンジンおよび持続可能な液体燃料用途に対する強化された監視要件を強調しています。

- 2024年8月:SKFはJohn Sample Groupの潤滑油・フロー管理事業をおよそSEK 5億5,000万で買収し、インドおよび東南アジア市場における地位を強化しました。この取引により、SKFの潤滑油管理事業の純売上高はおよそSEK 70億に増加し、鉱業および食品加工産業顧客へのアクセスが提供されます。

世界の石油状態監視市場レポートの範囲

- 石油状態監視とは、化学物質および汚染物質に関する潤滑油および燃料油に生じる変化を測定、監視、分析する予知保全プログラムを指します。新品から寿命末期に至る石油品質の劣化について重要な警告を提供し、機械の信頼性を支えます。

- 本レポートは、調査対象の異なる地域にわたって、サンプリングタイプ、測定タイプ、製品タイプ、および産業別にセグメント化された石油状態監視市場の新興トレンドを取り上げています。

| オンサイト(オンボード型、固定連続監視) |

| オフサイト(ラボラトリーベース) |

| タービン |

| エンジン |

| ギアシステム |

| 油圧システム |

| コンプレッサー |

| 粘度センサー |

| 温度センサー |

| 圧力センサー |

| 誘電率センサー |

| 鉄分デブリカウンター |

| 全酸価/全塩基価アナライザー |

| すすおよび酸化計 |

| 水分・燃料希釈検出器 |

| ハードウェアおよびインラインインスツルメンテーション |

| ソフトウェアおよびアナリティクスプラットフォーム |

| ラボラトリー試験サービス |

| 輸送(道路、鉄道、航空) |

| 石油・ガス |

| 産業製造 |

| 鉱業 |

| 発電 |

| 海運 |

| 航空宇宙・防衛 |

| 再生可能エネルギー(風力、太陽熱) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ |

| サンプリングタイプ別 | オンサイト(オンボード型、固定連続監視) | |

| オフサイト(ラボラトリーベース) | ||

| 製品・機器タイプ別 | タービン | |

| エンジン | ||

| ギアシステム | ||

| 油圧システム | ||

| コンプレッサー | ||

| センサー・測定タイプ別 | 粘度センサー | |

| 温度センサー | ||

| 圧力センサー | ||

| 誘電率センサー | ||

| 鉄分デブリカウンター | ||

| 全酸価/全塩基価アナライザー | ||

| すすおよび酸化計 | ||

| 水分・燃料希釈検出器 | ||

| サービス提供別 | ハードウェアおよびインラインインスツルメンテーション | |

| ソフトウェアおよびアナリティクスプラットフォーム | ||

| ラボラトリー試験サービス | ||

| エンドユーザー産業別 | 輸送(道路、鉄道、航空) | |

| 石油・ガス | ||

| 産業製造 | ||

| 鉱業 | ||

| 発電 | ||

| 海運 | ||

| 航空宇宙・防衛 | ||

| 再生可能エネルギー(風力、太陽熱) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

レポートで回答されている主要な質問

石油状態監視市場の現在の規模はいくらですか?

石油状態監視市場は2026年にUSD 19億9,000万と評価されており、年平均成長率5.78%で2031年までにUSD 26億4,000万に達すると予測されています。

どの地域が石油状態監視市場をリードしていますか?

北米は厳格な排出・保証規制に支えられ、34.55%のシェアでリードしています。

機器用途において最も急成長しているセグメントはどれですか?

油圧システムは年平均成長率8.72%で拡大しており、成長の勢いにおいてエンジンを上回っています。

規制は市場需要にどのように影響していますか?

EPAの低粘度石油基準、EU CSRDの持続可能性レポーティング、および北極圏の重燃料油禁止により、産業界はリアルタイムの石油監視ソリューションの採用を迫られています。

なぜオンサイトシステムはラボラトリーサービスよりも普及が進んでいますか?

オンサイトシステムはサンプルから意思決定までの時間を数日から数分に短縮し、即時是正措置と計画外ダウンタイムの削減を可能にします。

どの技術トレンドが最大の効率向上をもたらしますか?

石油アナリティクスを運用データと統合するデジタルツインプラットフォームは、大型機器フリートにおいて計画外ダウンタイムを最大70%削減することが実証されています。

最終更新日: