コンテナ監視市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 5.02 十億米ドル |

| 成長率 (2026 - 2031) | 22.50% CAGR |

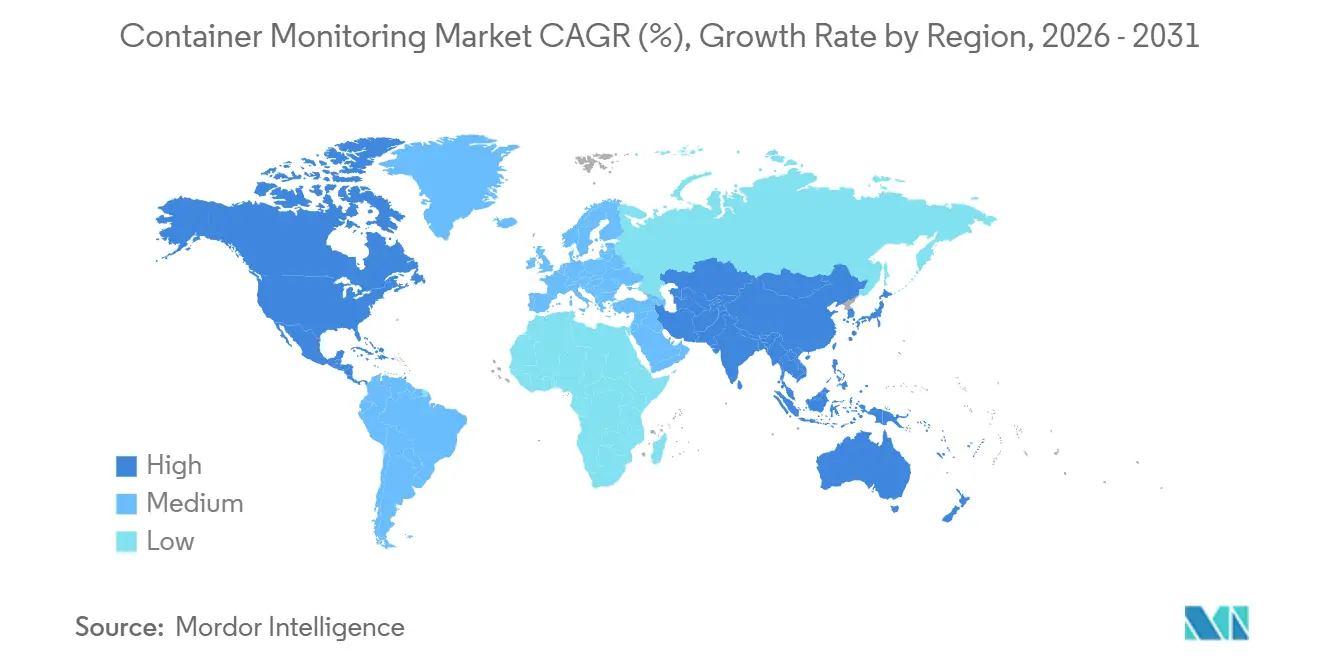

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテナ監視市場分析

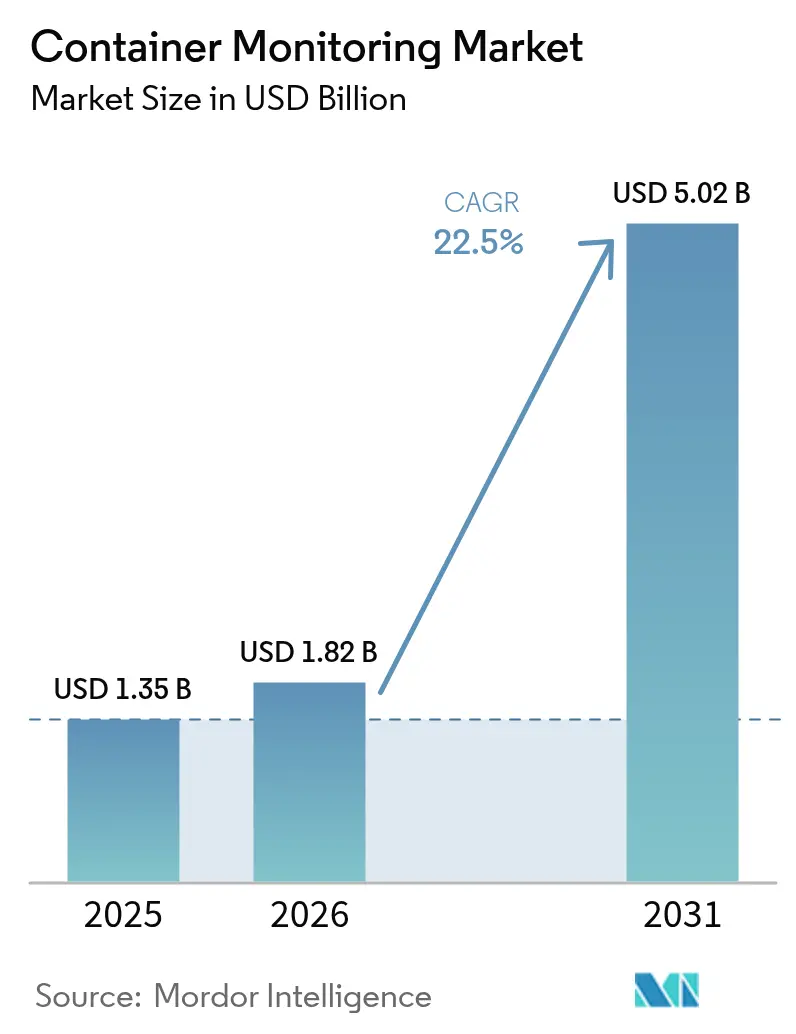

コンテナ監視市場規模は、2025年の13億5,000万米ドルおよび2026年の18億2,000万米ドルから、2031年までに50億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて22.5%のCAGRを記録すると予測されます。仮想マシンからコンテナ化されたマイクロサービスへの急速な移行により、テレメトリのボリューム、速度、および多様性が増大し、メトリクス、ログ、およびトレースをほぼリアルタイムで相関させるプラットフォームへの緊急需要が生まれています。eBPFを活用したインストルメンテーションは、CPU負荷をほぼゼロに抑えながらカーネルレベルのイベントをキャプチャし、短命なポッド全体でサブ秒のレイテンシ可視性を実現しつつ、データ取り込みコストを削減します。FinOpsチームはコンテナ層でコストメトリクスのタグ付けを積極的に行い、未使用リソースを発見して自動的な適正サイジングを推進しています。デジタル・オペレーショナル・レジリエンス法やHIPAAなどのコンプライアンスフレームワークは、継続的なワークロード監視を義務付け始めており、ツール導入をさらに加速させています。競争はAI支援による根本原因分析、オープン標準のテレメトリパイプライン、およびベンダー収益を顧客消費量に連動させる価格モデルを中心に展開されています。

主要レポートの要点

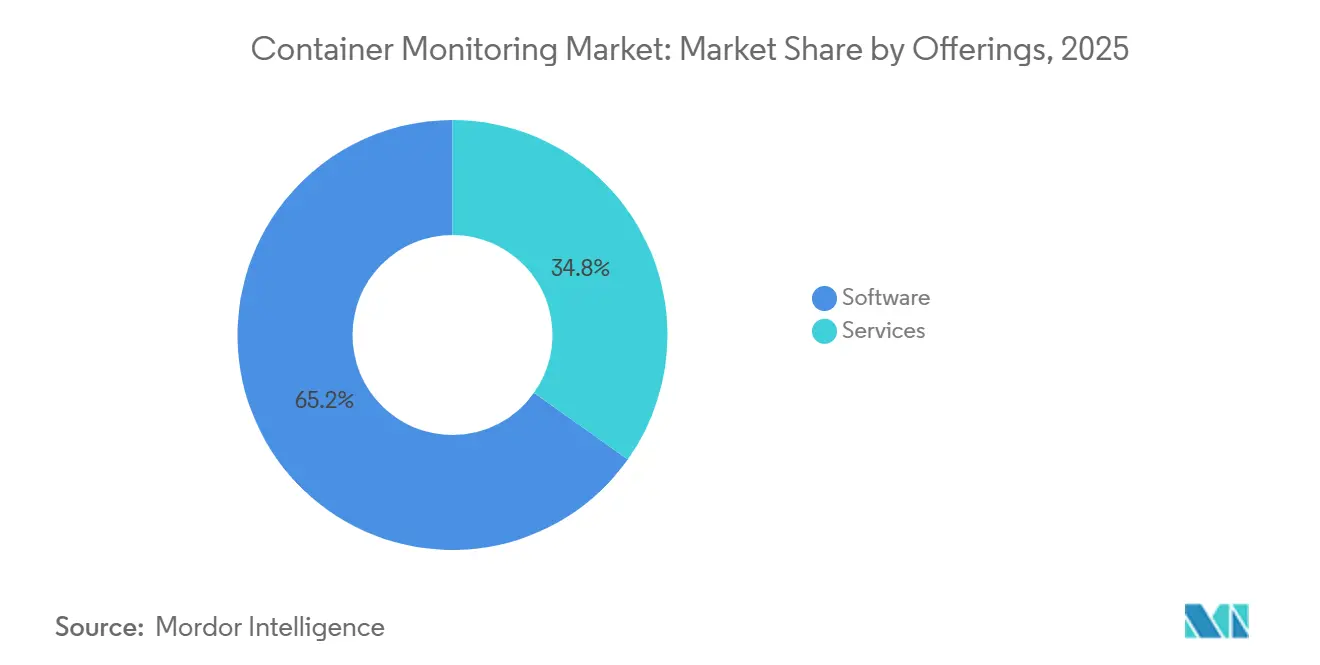

- 提供内容別では、ソフトウェアが2025年のコンテナ監視市場シェアの65.18%を占め、サービスは2031年にかけて22.83%のCAGRで他のすべての提供内容を上回る成長が予測されます。

- 展開モデル別では、クラウドベースのソリューションが2025年のコンテナ監視市場規模の57.83%を占め、ハイブリッドアーキテクチャは2026〜2031年にかけて22.58%のCAGRで進展しています。

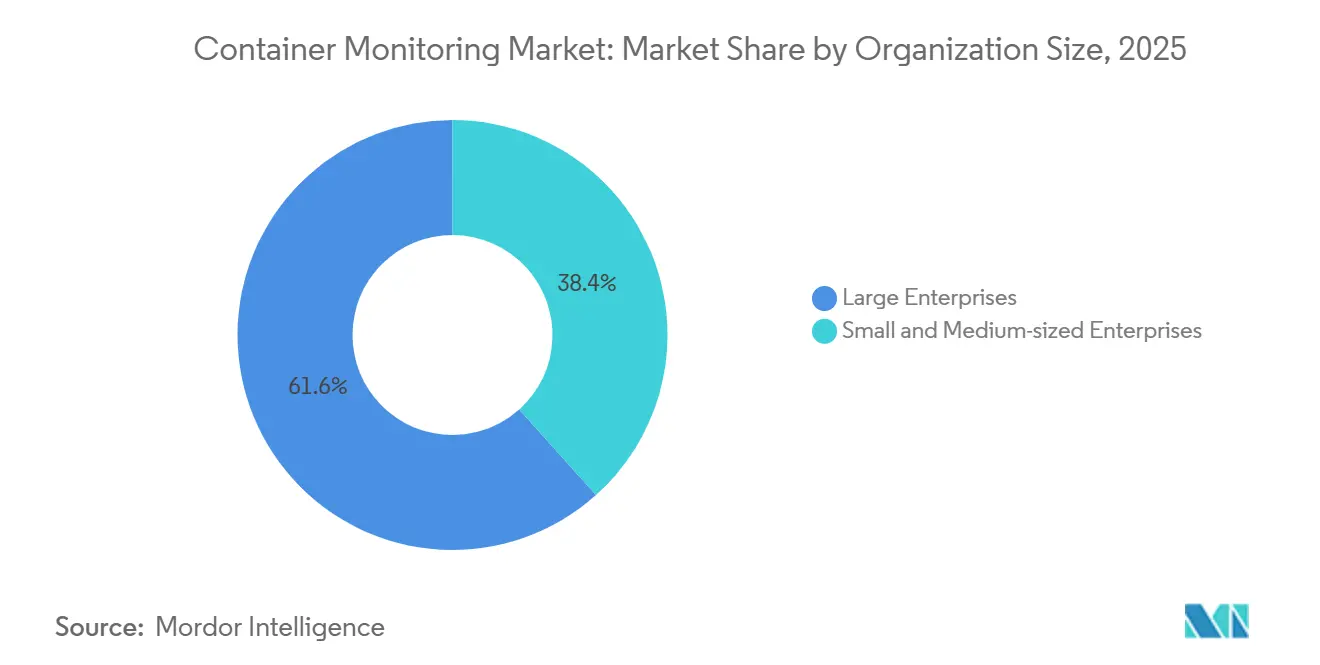

- 組織規模別では、大企業が2025年の支出の61.64%を占め、中小企業は予測期間中に22.91%で拡大しています。

- コンテナプラットフォーム別では、Kubernetesが2025年のコンテナ監視市場シェアの72.93%をリードしていますが、HashiCorp Nomadは2031年にかけて22.52%のCAGRで成長すると予測されます。

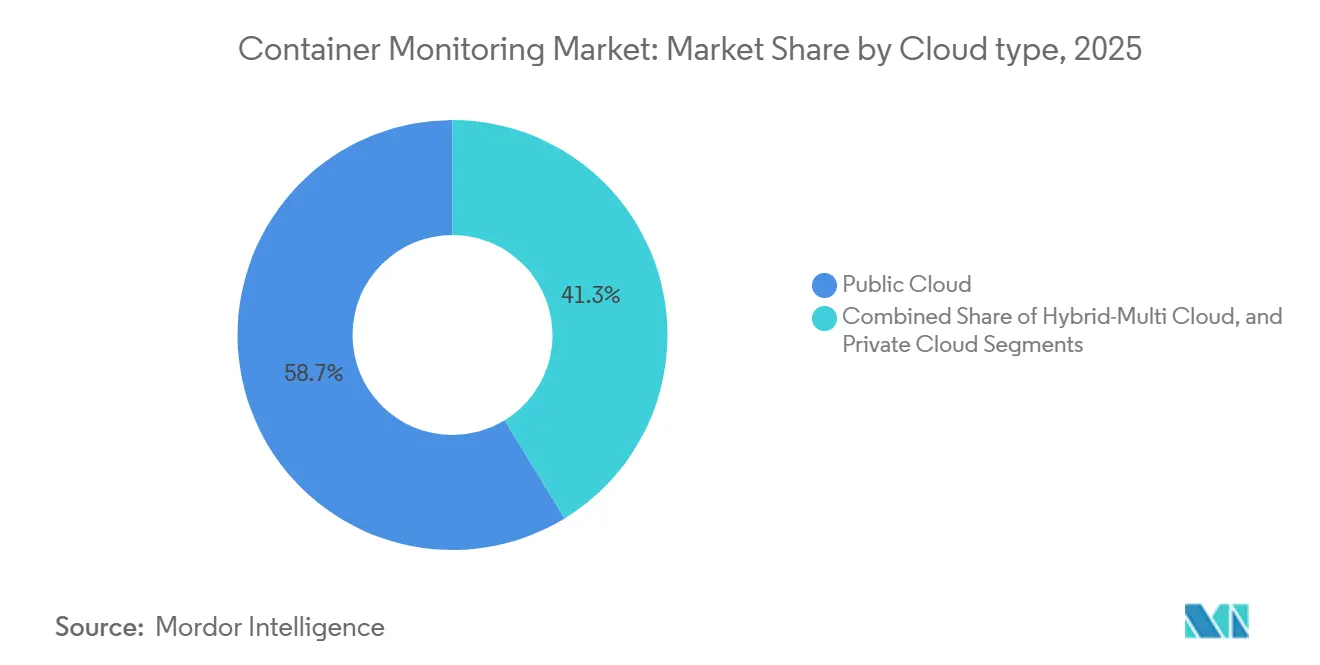

- クラウドタイプ別では、パブリッククラウドの展開が2025年の収益の58.74%を占め、ハイブリッドマルチクラウドは2031年にかけて23.02%のCAGRで最も成長の速いサブセグメントとなっています。

- エンドユーザー産業別では、ITおよび通信が2025年の収益の31.68%を提供し、ヘルスケアおよびライフサイエンスは2031年にかけて最高の23.16%のCAGRが見込まれます。

- 地域別では、北米が2025年のコンテナ監視市場の31.94%を占め、アジア太平洋は予測期間中に23.61%のCAGRで進展すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンテナ監視市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースサービスの採用拡大 | +4.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| マイクロサービスアーキテクチャの普及 | +3.8% | グローバル(ITおよび通信、小売) | 中期(2〜4年) |

| 継続的監視を推進するDevOpsシフトレフト文化 | +3.5% | 北米、欧州 | 短期(2年以内) |

| コンプライアンスおよびコンテナセキュリティ義務の強化 | +3.1% | 欧州、北米 | 長期(4年以上) |

| eBPFによる深度・低負荷オブザーバビリティ | +2.9% | グローバル(米国での早期採用) | 短期(2年以内) |

| コンテナレベルでのFinOpsコスト最適化圧力 | +2.7% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースサービスの採用拡大

マネージドKubernetesサービス(Amazon EKS、Azure AKS、Google GKE)はコントロールプレーンの管理負担を排除しますが、従来のエージェントでは追跡できない高度に短命なワークロードをもたらします。OpenTelemetryをベースとしたクラウドネイティブコレクターはポッドを自動的に検出し、再コンパイルなしにトレースコンテキストをアタッチすることで、クラスターがオートスケールする中でもエンドツーエンドの可視性をチームに提供します。マルチクラウド展開はリスクと交渉力を分散させますが、テレメトリフォーマットを断片化させるため、スキーマ正規化レイヤーを備えた統合ダッシュボードへの需要を促進します。消費ベースの価格設定はさらに参入障壁を下げ、組織が実際のリソース使用量に連動してオブザーバビリティ支出を計測できるようにします。

マイクロサービスアーキテクチャの普及

モノリスを数十の疎結合サービスに分割することで、ネットワークホップと障害ポイントが増加します。単一のeコマースチェックアウトは、在庫、決済、配送、通知のマイクロサービスを横断し、すべてが別々のポッドでオーケストレーションされる場合があります。分散トレーシングはすべてのリクエストに一意の識別子を注入し、Istioなどのサービスメッシュサイドカーがそのコンテキストを言語をまたいで伝播します。クラウドネイティブコンピューティング財団は、企業の61%が本番環境でコンテナを稼働させており、2年前の49%から増加していると記録しており、マイクロサービスへの不可逆的な移行を裏付けています。[1]クラウドネイティブコンピューティング財団、「CNCFアニュアルサーベイ2024」、cncf.io

継続的監視を推進するDevOpsシフトレフト文化

継続的インテグレーションパイプラインは、機能テストと同様に厳格にパフォーマンスバジェットに基づいて本番デプロイメントをゲートするようになりました。ステージング環境での合成トラフィックリプレイはテレメトリのリグレッションを早期に検出し、平均解決時間を短縮します。NIST SP 800-190は、脆弱性スキャンとランタイムポリシー適用をビルドワークフローに組み込むことを推奨しており、DevOpsチームはオブザーバビリティ設定をバージョン管理されたコードとして扱うようになっています。[2]米国国立標準技術研究所、「SP 800-190:アプリケーションコンテナセキュリティガイド」、nist.gov このアプローチは本番後の障害対応を削減し、監視をリアクティブな保険からプロアクティブな品質管理へと昇華させます。

eBPFによる深度・低負荷オブザーバビリティ

拡張バークレーパケットフィルタープログラムはLinuxカーネル内で動作し、CPU負荷1%未満でシステムコール、ネットワークパケット、ファイルI/Oをキャプチャします。Grafana LabsやDatadogなどのベンダーはeBPFを活用してクローズドソースのバイナリも自動インストルメント化し、展開の摩擦を大幅に削減しています。[3]Grafana Labs、「Grafana Beylaの紹介」、grafana.com セキュリティチームは同じフックを活用して、ペイロードを復号化することなくソケット層でゼロトラストエグレスポリシーを適用し、金融およびヘルスケアにおけるプライバシー規制を満たします。カーネルレベルのインサイトは、インフラストラクチャとアプリケーションのテレメトリを統一されたクロック上で統合し、根本原因の相関を鋭くします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ツールチェーンの複雑性とスキルギャップ | –2.8% | グローバル(新興市場で深刻) | 中期(2〜4年) |

| テレメトリストレージおよびライセンスコストの増大 | –2.3% | グローバル(中小企業が最も影響を受ける) | 短期(2年以内) |

| コンテナオブザーバビリティ人材の不足 | –1.9% | 北米、欧州 | 長期(4年以上) |

| 国境を越えたテレメトリフローに対するデータ主権の制限 | –1.6% | 欧州、中東、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ツールチェーンの複雑性とスキルギャップ

多くの企業は、APIバージョンが変わるたびに壊れるカスタムパイプラインでPrometheusメトリクス、Elasticsearchログ、Jaegerトレースを管理しています。Kubernetes自体が急峻な学習曲線を課しており(ネットワークポリシー、永続ボリューム、サイドカープロキシ)、高カーディナリティダッシュボードを微調整できるエンジニアはほとんどいません。複数のユーザーインターフェースへの依存はインシデント対応を断片化させ、障害を長引かせ、より広範な展開への意欲を削ぎます。

テレメトリストレージおよびライセンスコストの増大

pod_name、customer_id、git_shaなどの高カーディナリティラベルは時系列のカーディナリティを爆発的に増加させ、大規模クラスターでは1日あたりテラバイト単位のデータを生成します。ISPはエグレス料金を請求し、ベンダーは取り込みバイト数を課金し、監査担当者は複数年の保持を要求するため、オブザーバビリティのコストがインフラストラクチャ予算を超えることがあります。ダウンサンプリングはコストを軽減しますが、根本原因の手がかりが外れ値トレースに隠れているまさにその時に粒度を失います。この緊張関係により、チームはミッションクリティカルなワークロードを優先せざるを得なくなり、目立たないサービスにブラインドスポットが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:複雑性がDIYスキルを上回るにつれてサービスが拡大

サービスは2031年にかけて22.83%のCAGRで拡大すると予測されており、2025年のソフトウェアの収益リード65.18%にもかかわらず、コンテナ監視市場規模全体の軌跡をわずかに上回っています。組織は展開のアウトソーシング、異常検知モデルの調整、アラート疲労の管理を増やしており、開発者が機能開発の速度に集中できるようにしています。eBPFベースのエージェントはソフトウェアのフットプリントを削減しますが、それを運用化するノウハウは依然としてプレミアムなコンサルティング料金を要求します。

年次更新により、サービスレベル目標が改善されると顧客はマネージドエンゲージメントを継続することが明らかになっており、ベンダーが24時間365日のランブックを担当するとチャーンが急激に低下します。インテグレーターはGitにオブザーバビリティ・アズ・コードテンプレートをバンドルし、ダッシュボードの変更をアプリケーションリリースを管理するのと同じピアレビューゲートに合わせます。このガバナンスのベストプラクティスは、当初はサービスパートナーによって導入されますが、しばしば制度化され、プロバイダーの参入障壁を広げます。

展開モデル別:ハイブリッドがコンプライアンスとクラウド経済性を橋渡し

ハイブリッド環境は22.58%のCAGRで進展しており、2025年に57.83%のシェアを保持したクラウドネイティブモードとの差を縮めています。デジタル・オペレーショナル・レジリエンス法に規制される金融企業は、生の決済トレースをオンプレミスに保持しながら、集計されたメトリクスを予測スケーリングのためにクラウドAIエンジンにバーストさせます。エッジプロキシは、防衛および重要インフラにおけるエアギャップ規則を満たすためにローカルダウンサンプリングを実行します。

パブリッククラウドは、メンテナンス不要のコントロールプレーンと詳細なコストタグ付けにより、グリーンフィールドプロジェクトで優位を保っています。しかし、エグレス料金の上昇と主権法により、特に月次クラウド請求書にコンピュート支出に匹敵するテレメトリストレージの明細が現れると、スタートアップでさえハイブリッド設定に向かうようになっています。ベンダーは階層型ストレージで対応しており、ホットデータはインメモリ、ウォームデータはオブジェクトストア、コールドデータはより安価なアーカイブ層に圧縮して保存します。

組織規模別:中小企業がマネージドKubernetesを活用して競争条件を均等化

中小企業は22.91%のCAGRを記録しており、2025年の支出の38.36%しか占めていないにもかかわらず、大企業の成長をわずかに上回っています。ウェブコンソールからプロビジョニングされ、ノード時間単位で課金されるターンキーKubernetesクラスターにより、少人数のチームがプラットフォームエンジニアを採用せずに展開できます。消費価格のオブザーバビリティはシームレスに組み合わさり、無料で1分あたり10,000スパンのクォータを含むエントリーティアを提供します。

しかし、大企業は依然として絶対的な金額を牽引しており、災害復旧のために複数のクラスターを地域をまたいで接続しています。大企業はシングルペインのロールベースアクセス制御とチケットシステムとの統合を要求しており、これらの機能がR&Dロードマップをエンタープライズ向けSKUに傾けています。ベンダーはカタログをセグメント化しており、クリックして接続するウィザードを備えた中小企業向けSaaSプランと、ハードウェアセキュリティモジュールサポートを備えたエンタープライズオンプレミス製品を提供しています。

コンテナプラットフォーム別:Kubernetesの覇権がエッジ中心のNomadの台頭に直面

Kubernetesは2025年のワークロードの72.93%を占め、デフォルトのオーケストレーターとしての地位を確固たるものにしています。しかし、HashiCorp Nomadの軽量バイナリとConsul/Vault統合は、マルチコンポーネントのコントロールプレーンのリソースが不足するエアギャップ状態の油田プラットフォームや小売キオスクなどのエッジで22.52%のCAGRを促進しています。Docker Swarmは、組織がHelmチャートの移植性のためにレガシースタックを書き直すにつれて緩やかな減少を続けています。

監視ベンダーはKubernetesオペレーター(コレクター用のDaemonSetを展開し自動アップグレードを管理するカスタムリソース定義)を優先しており、ロックインを深めています。Nomadファーストのプロバイダーはコンパクトなバイナリとオフラインフレンドリーなライセンスサーバーでニッチを開拓しています。Apache Mesosは混合ビッグデータとコンテナスケジューリングの専門的なオプションとして残っていますが、純増の新規採用はほとんど見られません。

クラウドタイプ別:ハイブリッドマルチクラウドの複雑性がシングルビューダッシュボードを向上

パブリッククラウドは、マネージドサービスとグローバルネットワークリーチに牽引され、2025年の支出の58.74%を維持しました。ハイブリッドマルチクラウドは明るい展望を示しており、企業がベンダーの影響力を抑制し管轄規則を満たすためにAmazon、Microsoft、Googleにワークロードを分散させることで23.02%で進展しています。プライベートクラウドは防衛および国家重要セクターで継続していますが、ほとんどのロードマップ議論は分析レイヤーの最終的なクラウド隣接性を前提としています。

統合オブザーバビリティはクラウドの異質性を見えなくします。OpenTelemetryコレクターはAmazon CloudWatchログ、Google Cloudオペレーションメトリクス、Azure Monitorトレースを正規化してから中央レイクに転送します。この抽象化はプロバイダーの切り替えを緩和し、コスト帰属を明確にして、スポットインスタンスの裁定取引に従ってワークロードを再バランスするFinOpsダッシュボードに情報を提供します。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:コンプライアンス主導のヘルスケアがハイテク先駆者を上回る

ヘルスケアおよびライフサイエンスは、患者データフローの不変の監査証跡に対するHIPAA義務に後押しされ、23.16%のCAGRで成長チャートのトップに立っています。コンテナ化された電子健康記録モジュールは現在、構造化されたトレースを発行し、平文の識別子ではなく保護された健康情報のハッシュを書き込むことで、プライバシー監査を満たしながら根本原因のトリアージを可能にしています。

ITおよび通信は2025年の収益の31.68%を占めてリードしており、ストリーミングメディアの急激な需要増加とSaaSプラットフォームの普及を反映しています。金融機関は決済ゲートウェイにレイテンシサービスレベル目標を組み込んでおり、エンドツーエンドで100ミリ秒未満の時間はもはや目標ではなく公表された規制閾値となっています。小売・eコマースはブラックフライデーの急増に対応するためにオートスケーリングに依存しており、オブザーバビリティは過剰プロビジョニングされたノードで数百万ドルを節約する容量の適正サイジングを推進しています。製造業は工場フロアに堅牢なクラスターを展開し、OTセンサーフィードとITアナリティクスを統合して、時間単位ではなく秒単位で設備故障を予測しています。

地域分析

北米は2025年の収益の31.94%を占め、可用性ゾーン全体で数千のクラスターを運用するシリコンバレーのクラウドネイティブ企業とウォール街のフィンテック企業が牽引しています。米国連邦機関は2025年にKubernetesセキュリティベンチマークを採用し、主要請負業者がプロジェクト入札にリアルタイム監視を含めることを義務付けました。カナダの主要銀行はこれらの管理を踏襲し、メキシコの自動車工場は断続的な接続中にトレースをバッファリングし、夜間に帯域幅が空いたときにアップロードするエッジコレクターを実装しています。

アジア太平洋は2031年にかけて23.61%のCAGRで急速に進展しています。中国の主権クラウド指令は国内プロバイダーにオブザーバビリティエージェントをデフォルトのアドオンとして組み込むことを促し、監視をアップセルではなくバンドルされたユーティリティに変えました。インドのデジタル個人データ保護法はメトリクスのエグレスを制限しているため、ハイパースケーラーは国内ストレージ層を備えた地域ゾーンを開設し、バンガロールとハイデラバードのコンテナ監視市場規模を即座に押し上げました。日本のインダストリー4.0工場改修はロボットセルのレイテンシダッシュボードを必要とし、韓国の通信会社は5Gスライシング契約に監視SLAを組み込んでいます。

欧州の軌跡は純粋な技術的熱意よりも規制のペースに沿っています。2025年1月に施行されたデジタル・オペレーショナル・レジリエンス法は、金融機関に本番稼働中の負荷でITシステムのストレステストを義務付け、詳細なテレメトリに対するハードな義務を生み出しています。ドイツの自動車大手は数百万台の車両のOTAソフトウェアアップデートを監視し、ペタバイト規模のトレースストアを推進しています。フランスと英国はデータ居住性を重視し、テレメトリレイクをホストするためにISO 27001認定の地域クラウドリセラーに頼っています。中東およびアフリカは絶対的な支出では遅れていますが、リヤドとアブダビの政府系ファンドによるハイパースケール建設が認定済みオブザーバビリティスタックを要求する中で、二桁成長を記録しています。

競合環境

既存のAPMベンダー、クラウドネイティブの新興企業、オープンソースの守護者が戦場を共有しています。Datadog、Dynatrace、Splunk、New Relic、およびCiscoのAppDynamicsは、カスタムクエリなしに異常なゴールデンシグナル(レイテンシ、トラフィック、エラー、飽和)を表面化するAIアシスタントをバンドルしています。Grafana LabsとElasticはオープンダッシュボードとクエリ言語を中心にコミュニティを管理し、エンタープライズサポートを備えたホスト型SaaSティアを通じて収益化しています。SysdigとAquaはコンテナセキュリティからランタイム可視性にピボットし、セキュリティとパフォーマンスの両方のイベントをストリーミングする単一エージェントを提供しています。

パートナーエコシステムは機能チェックリストと同様に重要です。ハイパースケーラーはマーケットプレイスにサードパーティコレクターをリストし、長いベンダーリスクレビューを回避するクリックスルー調達を可能にしています。OpenTelemetryはデータフォーマットのロックインを解消し、ベンダーが独自プロトコルではなく分析の洗練度とワークフロー統合で差別化することを強いています。コスト対価値の傾向は、新興スタートアップが「常時無料」の取り込み閾値とスパン単位の課金でコスト意識の高い中小企業を獲得するにつれて下降しています。

統合は避けられません。大手企業はマルチクラウドのギャップを埋めるためにニッチな圧縮エンジンやエッジコレクタースタートアップを買収しています。しかし、オープンソースは依然として強力な対抗力であり、CNCFは昨日のプレミアム機能を商品化するプロジェクトをインキュベートしています。人材不足はマネージドサービスの収益を堅調に保っており、SREの時間を1分節約するたびに新しい顧客向けリリースに変換されるため、企業は喜んで24時間365日のテレメトリ配管を専門家にアウトソーシングしています。

コンテナ監視産業リーダー

Datadog, Inc.

Dynatrace, LLC

Splunk Inc.

New Relic, Inc.

Sysdig, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Dynatraceの2026年度第2四半期レポートでは、年間経常収益が16億米ドルを超え、新規契約の70%がKubernetesモジュールをバンドルしていることが示されました。

- 2025年8月:Grafana Labsは、事前構築された障害モードダッシュボードを備えたマネージドPrometheus互換製品であるGrafana Cloud Kubernetesモニタリングを発表しました。

- 2025年6月:Cloudflareはパブリックベータ版でコンテナを発表し、グローバルエッジ展開と組み込みメトリクスおよびログを統合しました。

- 2025年5月:MicrosoftはOpenTelemetryエージェントのGA版とAzure Container Apps向けAspireダッシュボードをリリースし、AI搭載SREエージェントによってサポートされています。

グローバルコンテナ監視市場レポートの範囲

コンテナ監視とは、パフォーマンスの最適化と改善を目的として、さまざまな環境におけるマイクロサービスコンテナのパフォーマンスを監視する活動です。コンテナ監視は、最適なパフォーマンスを確保するために、現代のマイクロサービスアーキテクチャ上に構築されたアプリケーションに必要な重要な機能です。ITチームにDevOps原則を使用してアプリケーションを迅速に開発・展開するための概要を提供します。コンテナは一時的であり、仮想サーバーやベアメタルサーバー上で動作する従来のアプリケーションと比較して、監視が重要です。

コンテナ監視市場レポートは、提供内容(ソフトウェア、サービス)、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、組織規模(中小企業、大企業)、コンテナプラットフォーム(Kubernetes、Docker Swarm、Apache Mesos、HashiCorp Nomad、その他のランタイム)、クラウドタイプ(パブリッククラウド、プライベートクラウド、ハイブリッドマルチクラウド)、エンドユーザー産業(ITおよび通信、BFSI、小売・eコマース、製造・産業、ヘルスケアおよびライフサイエンス、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| Kubernetes |

| Docker Swarm |

| Apache Mesos |

| HashiCorp Nomad |

| その他のランタイム |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドマルチクラウド |

| ITおよび通信 |

| BFSI |

| 小売・eコマース |

| 製造・産業 |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 提供内容別 | ソフトウェア | |

| サービス | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| コンテナプラットフォーム別 | Kubernetes | |

| Docker Swarm | ||

| Apache Mesos | ||

| HashiCorp Nomad | ||

| その他のランタイム | ||

| クラウドタイプ別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドマルチクラウド | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| 小売・eコマース | ||

| 製造・産業 | ||

| ヘルスケアおよびライフサイエンス | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにコンテナ監視市場はどのくらいの規模になりますか?

コンテナ監視市場規模は2031年までに50億2,000万米ドルに達すると予測されています。

コンテナオブザーバビリティ内で最も成長が速いセグメントはどれですか?

サービスは22.83%のCAGRで拡大すると予測されており、すべての提供内容の中で最高です。

ヘルスケア企業がコンテナ監視に多額の投資をしているのはなぜですか?

HIPAA監査証跡義務は患者データフローへの不変のリアルタイム可視性を要求しており、ヘルスケアおよびライフサイエンスのワークロードに対して23.16%のCAGRが予測される要因となっています。

現代のオブザーバビリティにおいてeBPFはどのような役割を果たしていますか?

eBPFはLinuxカーネル内で動作し、CPU負荷1%未満で低レベルのイベントをキャプチャし、深度かつ効率的なコンテナ可視性を実現します。

ハイブリッドマルチクラウド戦略は監視ツールの選択にどのような影響を与えていますか?

ハイブリッドマルチクラウドの23.02%のCAGRは、規制対象データを地域内に保持しながらAWS、Azure、Google Cloud全体でテレメトリを正規化するプラットフォームへの需要を促進しています。

最終更新日: