持続血糖モニタリング(CGM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

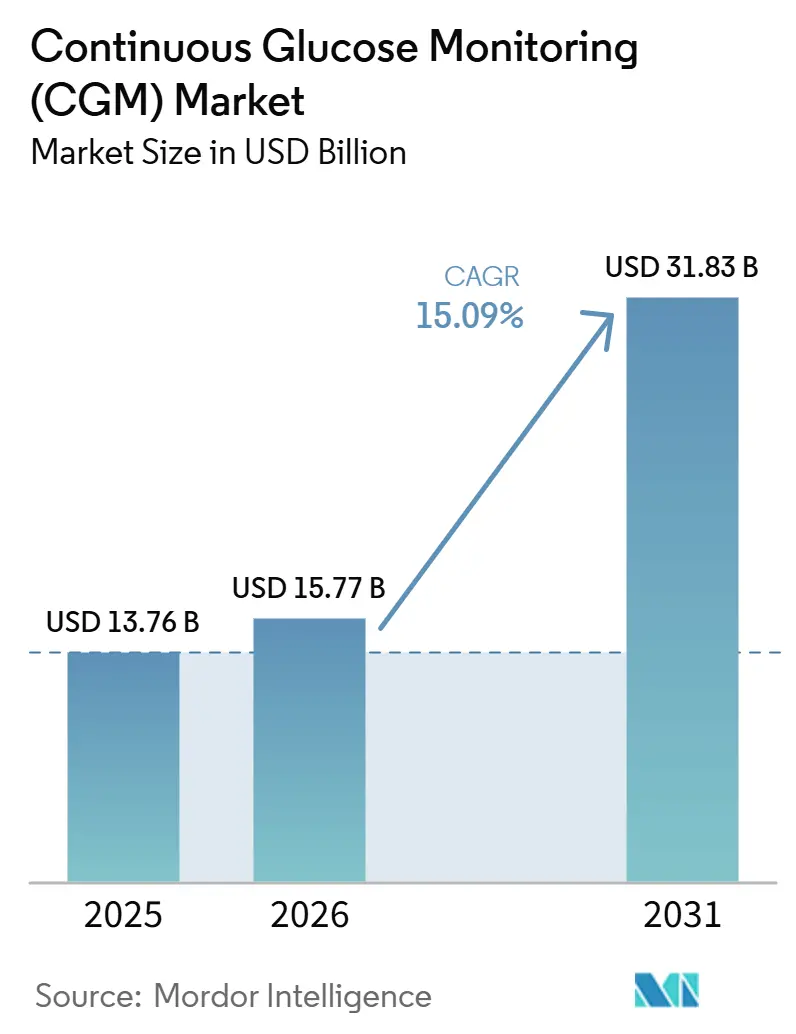

| 市場規模 (2026) | 15.77 十億米ドル |

| 市場規模 (2031) | 31.83 十億米ドル |

| 成長率 (2026 - 2031) | 15.09% CAGR |

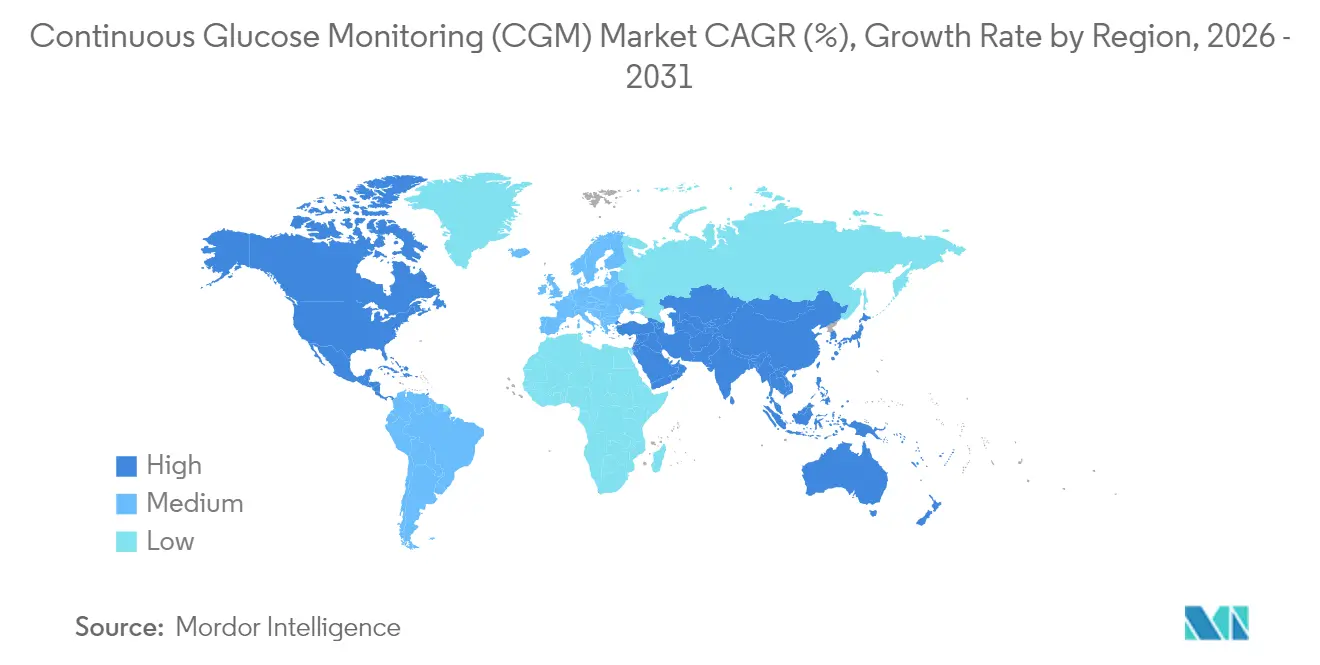

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続血糖モニタリング(CGM)市場分析

連続血糖モニタリング市場の規模は、2025年の138.76億米ドルから2026年には157.7億米ドルに成長し、2026年から2031年にかけて15.09%のCAGRで2031年までに318.3億米ドルに達すると予測されている。

堅調な成長は、センサーの小型化、支持的な償還制度、そして消費者向けウェルネスと医療上の必要性の融合から生まている。北米が収益創出をリードしているが、スマートフォンの普及率と糖尿病の有病率が重なるアジア太平洋地域が最も急速な普及を記録している。デバイスとソフトウェアの継続的な融合により、既存企業がハードウェアと分析サブスクリプションをバンドルすることを促す継続的な収益ストリームが生まれている。一方、埋め込み型および非侵襲型のプロトタイプは、連続血糖モニタリング市場が予防およびウェルネス志向のユースケースへと拡大するという期待を高めている。

主要レポートのポイント

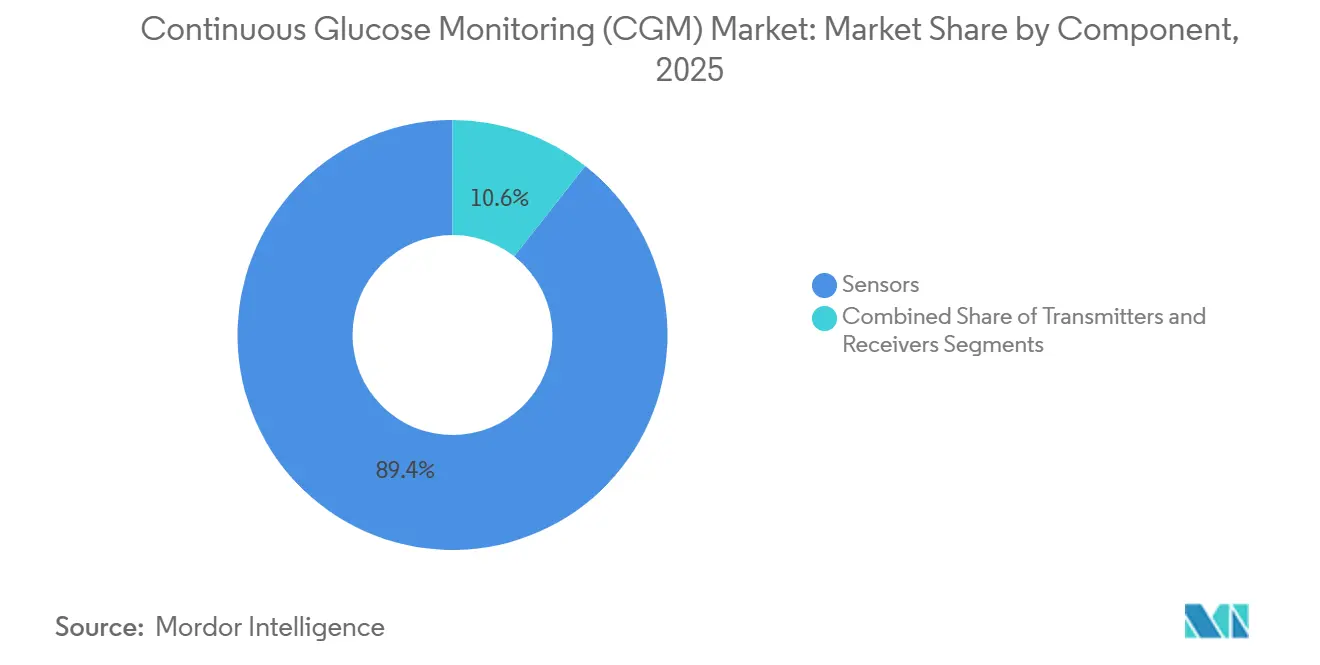

- コンポーネント別では、センサーが2025年の連続血糖モニタリング市場シェアの89.35%を占めた。トランスミッターは単位コストの最も急速な低下を示したが、2031年までのCAGRはわずか5.98%にとどまった。

- エンドユーザー別では、家庭・個人使用が2025年の連続血糖モニタリング市場の73.62%のシェアを占め、病院での採用は2031年までに18.05%のCAGRで拡大すると予測されている。

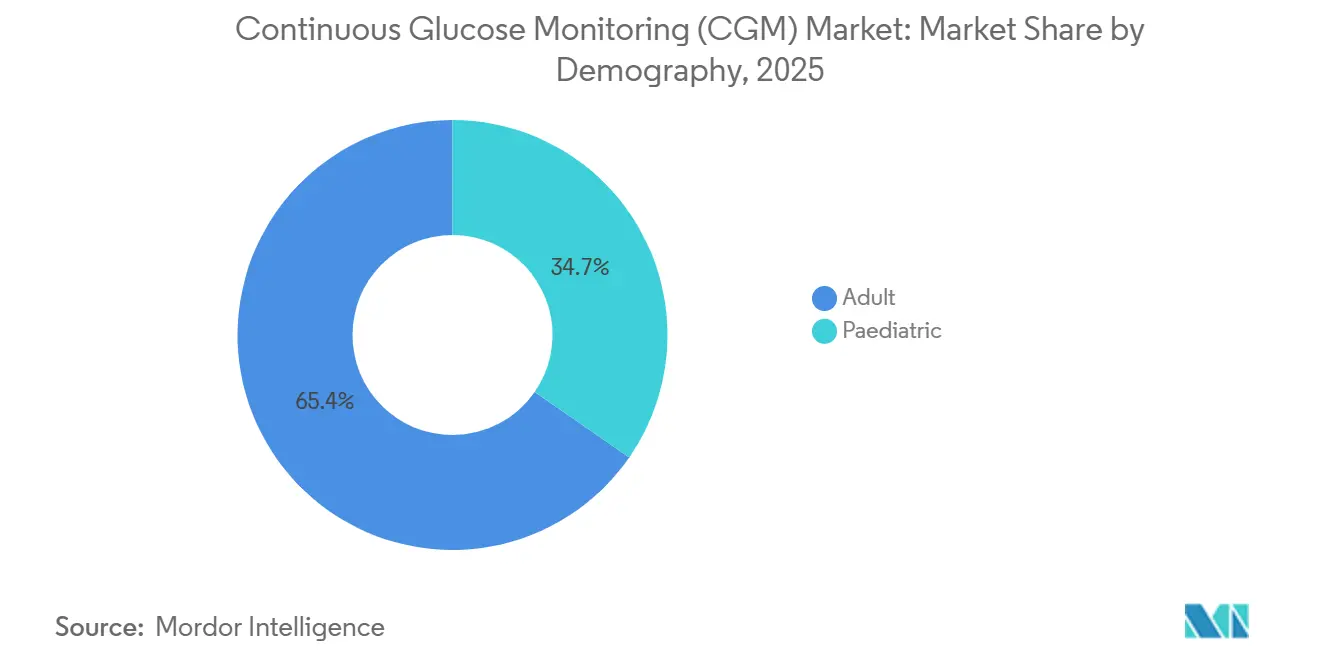

- 人口統計別では、小児ユーザーが2025年の収益の34.65%を占め、2031年までに17.85%のCAGRで拡大している。

- 地域別では、北米が2025年に50.55%の収益シェアを維持し、アジア太平洋地域は2031年までに15.78%のCAGRを記録すると予測されている。

- Abbott Laboratories(52.83%)、Dexcom(33.89%)、Medtronic(10.10%)の3社が合計で2025年の出荷量の96.82%を支配しており、市場の高い集中度を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル持続血糖モニタリング(CGM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病の有病率上昇と早期診断の増加 | +3.5% | グローバル;アジア太平洋および北米で最も強い | 長期(4年以上) |

| 遠隔モニタリングおよびテレヘルス統合の急速な普及 | +2.8% | 北米とEUがリード;アジア太平洋が追随 | 中期(2〜4年) |

| センサーの小型化と精度のブレークスルー | +2.2% | グローバル;北米と欧州に研究開発拠点 | 中期(2〜4年) |

| OECD諸国および中国における有利な償還制度の拡大 | +2.0% | OECD諸国および中国;一部の新興市場へ拡大中 | 短期(2年以内) |

| 診断済み糖尿病を超えた消費者向けウェルネスへの拡大 | +1.8% | 北米と欧州がファーストムーバー;グローバルへの普及進行中 | 長期(4年以上) |

| サブスクリプション価格設定による低・中所得国の参入障壁低下 | +1.2% | 低・中所得国地域、特にアジア太平洋およびラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

糖尿病の有病率上昇と早期診断の増加

加速する罹患率が構造的需要を支えています。2型糖尿病が症例の96%を占め、アジア太平洋地域では若年層での発症が増加しており、発症中央値が45歳を下回るようになっています。これにより数十年にわたるモニタリング期間が生まれています(IDF)。人工知能を活用した強化されたスクリーニングにより、リスクのあるコホートが早期に特定され、予防的なセンサー使用が促進されています。2024年のメディケアの政策により、低血糖エピソードを有する2型糖尿病患者へのアクセスが開放され、被保険者基盤が即座に拡大しました。すでに18.41%のCAGRで成長している小児の採用は、介護者が学校やスポーツ環境における安全網として継続的なモニタリングを捉えるようになっているため、この波に乗っています。

遠隔モニタリングおよびテレヘルス統合の急速な普及

リアルタイムのデータストリームにより、臨床医は追加スタッフなしでより多くの患者を管理できるようになり、米国のCPTコード償還制度は遠隔患者モニタリングキットを導入する医療提供者に報酬を与えています。米国および欧州全域の農村部の患者は、長距離移動なしに専門家の監督を受けられるようになり、アドヒアランスと血糖コントロールが改善されています。スマートフォンネイティブのアプリが専用レシーバーのコストを削減し、若くてテクノロジーに精通したユーザーの障壁を下げています。

センサーの小型化と精度のブレークスルー

電気化学設計の段階的な進歩により、平均絶対相対差の測定値が最大30%低下し、臨床的信頼性が高まり、キャリブレーションスケジュールが緩和されました。Senseonicsの365日間埋め込み型センサーは、使い捨てウェアラブルから耐久性の高い低メンテナンスソリューションへの移行を示しています[1]Senseonics Holdings、「Eversense E3 CGMシステム」、senseonics.com。有機電気化学トランジスタのプロトタイプは現在コインサイズになっており、将来的な皮下または完全非侵襲型フォームファクターを示唆しており、持続血糖モニタリング市場を糖尿病以外にも拡大することが期待されています。

OECD諸国および中国における有利な償還制度の拡大

2024年4月に新しいHCPCS供給コードが導入されたことで、米国の医療提供者は90日サイクルで請求できるようになり、補充ロジスティクスが円滑化され、患者の脱落が減少しました。中国では、省レベルの支払者がセンサーを慢性疾患給付カタログに組み込み始めており、日本やドイツで以前に取られた措置を反映しています。欧州連合の市販前審査に関する統一された期待により、国境を越えた製品発売が簡素化され、コンプライアンスコストが削減されています。全体として、政策の動向が自己負担額を削減し、被保険者集団全体での数量成長を促進しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよび消耗品の高コスト | -1.5% | グローバル;低・中所得国および無保険コホートで最も強い | 短期(2年以内) |

| キャリブレーション・データ過負荷によるユーザビリティの懸念 | -0.8% | グローバル;高齢者およびテクノロジー忌避ユーザーが最も影響を受ける | 中期(2〜4年) |

| GLP-1体重減少薬による検査頻度の低下 | -0.6% | 北米と欧州 | 長期(4年以上) |

| サイバーセキュリティおよびデータプライバシーの脆弱性 | -0.4% | グローバル;高規制市場はより厳格な義務を課す | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

支払者および患者にとってのデバイスおよび消耗品の高コスト

10〜14日ごとに交換が必要なセンサーは、共同保険後の米国メディケア受給者にとって月額100〜200米ドルのコストがかかり、固定収入を圧迫しています[2]メディケア・メディケイドサービスセンター、「2024年メディケアパートB—耐久性医療機器料金」、cms.gov。低・中所得国では、補助金なしの小売価格が平均月収を超えています。サブスクリプションモデルは参入コストを下げますが、多くの人にとってはまだ手の届かない水準にあります。利用量に応じた支払いや成果ベースの契約が財務的なハードルを軽減できる可能性がありますが、広範な実施はまだ初期段階にあります。

GLP-1体重減少薬による血糖検査頻度の低下

ブロックバスターのGLP-1受容体作動薬は血糖変動を改善し、継続的なモニタリングの必要性に対する認識を低下させる可能性があります。しかし初期のエビデンスは、CGMデータと漸増的なGLP-1投与量の組み合わせがアドヒアランスと体重管理の成果を向上させることを示唆しています。医療提供者は現在、血糖曲線を活用して薬物療法を個別化しており、見かけ上の代替品を補完的な需要ドライバーに転換しています。それでも、血糖値が良好にコントロールされている一部の患者はセンサーのアップグレードを先送りする可能性があり、2030年までの持続血糖モニタリング市場の成長をわずかに抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーがデータリッチインターフェースへの価値移行をリードしながら市場を支配

センサーは2025年に89.35%の収益をもたらし、生理学的な不可欠な接点としての役割を反映した15.36%のCAGRを支えている。継続的な材料革新により、主流の使い捨て製品の装着寿命が10日から14日に延長され、埋め込み型バリアントは年次交換間隔を実現しつつある。装着寿命の延長は生涯所有コストを直接引き下げ、センサーの連続血糖モニタリング市場規模をトップライン拡大の主要エンジンとしている。一方、トランスミッターハードウェアはBluetooth Low Energyモジュールとスマートフォン直接接続アーキテクチャがその層をコモディティ化したため、CAGRはわずか5.98%にとどまった。プラットフォームベンダーは現在、トランスミッター機能をセンサーハウジングやスマートフォンアプリに統合しており、単位マージンを圧迫しながらも、簡素化されたセットアップを通じて消費者を引き付けている。

第2世代のセンサー化学は、酵素安定化とポリマー膜を活用してドリフトを抑制し、より積極的なインスン投与アルゴリズムと自動インスリン送達の統合を可能にしている。GlucotrackおよびSenseonicsの埋め込み型ソリューションは、これまで十分にサービスが提供されていなかった職業的・運動的ニッチを開拓できる低プロファイルでメンテナンスが少ないデバイスへの移行を示している。センサーが半埋め込み型資産へと進化するにつれ、ソフトウェア分析とクラウドサブスクリプションがウォレットシェアを増大させ、価値創造をハードウェアから長期的なデータサービスへとシフトさせている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアが自己管理文化を構築

在宅・個人ユーザーはすでに2025年の収益の73.62%を占め、2031年まで15.25%のCAGRで推移しています。FDAが市販センサーの購入を許可する動きにより処方の摩擦が解消され、消費者は新機能が発売されると直接アップグレードできるようになりました。遠隔患者モニタリングの償還制度も、臨床医が危機的ケアではなく予防的ケアのためにセンサーを処方する動機付けとなり、持続血糖モニタリング市場規模が仮想ケアインフラと連動して拡大することを確実にしています。病院環境は26.38%のシェアとより小さいものの、高血糖が入院期間を延長する周術期および重症ケアのワークフローで継続的な測定値が受け入れられるようになるにつれて、より速いドル勢いを示しており、18.05%のCAGRとなっています。

在宅での採用は、目標をゲーム化してリアルタイムで介護者に警告する直感的なアプリに依存しています。クラウドAPIがデータをテレ糖尿病コーチングサービスに供給し、断続的な指先穿刺チャートをダイナミックな行動インサイトに変換しています。入院患者側では、スタッフ不足により継続的なフィードが手動検査ラウンドを大幅に削減するため魅力的になっています。両方の環境が合わさって、ユーザーを統合データクラウドに集約し、スイッチングコストを高め、AbbottとDexcomが運営する複占的なソフトウェアエコシステムを強化しています。

人口統計別:小児が高成長コホートをリード

小児は2025年の売上高の34.65%を占めながらも17.85%のCAGRで成長しており、成人セグメントの15.10%の軌跡を上回っています。学校、スポーツチーム、保護者向けモニタリングアプリは、小児のワークフローが成人の規範とどのように異なるかを示しており、拡張されたBluetoothレンジや目立たないプロファイルなどのカスタマイズされた製品機能を促進しています。早期診断を推進する公衆衛生キャンペーンは、疾患発症後すぐに生涯にわたるモニタリングニーズが始まるため、このコホート内の持続血糖モニタリング市場規模をさらに拡大しています。成人の採用は依然として重要ですが、新たに診断された新興市場の患者や、低血糖リスクを高める多剤併用療法を受けている高齢者にますます重点が置かれています。

小児の進歩は規制上の認識も反映しており、例えば米国FDAが2歳以上の患者向けに工場キャリブレーション済みセンサーを承認し、以前の年齢ベースの処方制限を撤廃しました。欧州では、CEマーク取得システムがインスリンポンプと統合して基礎投与量の調整を自動化し、介護者の負担を軽減しています。学校の健康保険適用範囲の拡大がこれらの動きを補完し、早期アクセスを確保し、長期的なブランドロイヤルティに転換するCGMへの親しみを育んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に50.55%のシェアを維持しており、確立された保険制度と高いデバイスリテラシーに支えられています。同地域は2031年までに15.05%のCAGRで78億7,000万米ドルの増分売上を追加すると予測されています。2024年4月のメディケアの政策により、低血糖が記録された2型糖尿病患者への適格性が拡大し、潜在的な成人コホートが解放され、持続的なユニット成長が確保されました。カナダの単一支払者制度は全国的に処方集を統一し、州間の格差を解消しており、メキシコの社会保障改革は都市部でのデバイス償還を拡大しています。

アジア太平洋地域は現在18.85%のシェアを占め、15.78%という最も急峻なCAGRを記録しています。中国の国家医薬品リストは2025年にセンサーの組み込みを試験的に開始し、国内メーカーは第2層都市の需要を満たすために規模を拡大しています。インドの高いスマートフォン普及率と従量制保険アプリの組み合わせにより、家庭の参入障壁が低下しています。日本と韓国は、消費者向け電子機器大手が多目的ウェアラブルに血糖モジュールを組み込んでいるため、一人当たりの採用率が高く維持されており、この傾向は東南アジア全体に波及する可能性が高いです。

欧州は普遍的な保険適用と協調的な調達に支えられた中一桁台の成長を提供しています。ドイツはCGMを1型糖尿病患者の標準治療として推進しており、英国のNHS長期計画は工場キャリブレーション済みモデルへのハードウェアアップグレードを補助しています。東欧市場はホワイトスペースとして浮上しており、チェコとポーランドは2025年に試験的な資金調達を導入し、EU構造基金を活用して糖尿病ケアを近代化しています。

競争環境

連続血糖モニタリング市場は高度に集中している。Abbottが2025年収益の52.83%を支配し、Dexcomが33.89%、Medtronicが10.10%を占めている。上位3社が合計96.82%を保有しており、ニッチまたは新興プレーヤーに残されたシェアは非常に小さい。このような支配的地位は大規模な研究開発資金を生み出しており、2025年6月に発表されたAbbottの統合ケトン測定機能を備えた第4世代センサーの発売にそれが表れている。Dexcomは、生の血糖曲線に予測分析を重ね合わせて臨床医のワークフローを強化する垂直統合型クラウドエコシステムで対抗している。

戦略的提携が既存企業の優位性を強化している。AbbottとMedtronicは2024年8月にグローバルなデータ共有とポンプ統合に関する契約を締結し、LibreセンサーがMedtronicのクローズドループシステムを駆動できるようにした。同時に、Tandem DiabetesはAbbottと提携し、包括的な代謝管理のための血糖とケトンをカバーするデュアル分析物センサーを共同開発した。2025年初頭のAbbottとDexcom間の特許和解により訴訟が縮小し、小型化と装着時間の目標を加速するクロスライセンスが開かれた。

新興の破壊的プレーヤーは技術的なホワイトスペースを狙っている。SenseonicsはCEマークを1年間使用可能な埋め込み型センサーで取得し、RSP Systemsは光学式GlucoBeamのピアレビュー済み検証をNature Scientific Reportsに発表し、指先穿刺による参照値と同等の精度を報告した。Glucotrackはインピーダンス分光法を使用する低侵襲埋め込み型デバイスを進め、2025年5月にオーストラリアのHREC承認をピボタル試験で取得した。それでも、厳しい規制上の障壁と臨床的エビデンスの要求が広範な競争を制限し続ており、主要な複占企業のプレミアム価格設定と高い粗利益率を維持している。

持続血糖モニタリング(CGM)産業リーダー

Medtronic Plc

Dexcom, Inc.

Abbott Laboratories

Senseonics Holdings, Inc.

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Tandem DiabetesとAbbottが糖尿病性ケトアシドーシスリスクの軽減を目的としたグルコース・ケトンセンサープラットフォームの共同開発を開始しました。

- 2025年5月:Glucotrackが埋め込み型持続血糖モニターの臨床試験開始に向けてオーストラリアHREC承認を取得しました。

- 2025年4月:RSP Systemsの光学式GlucoBeamがネイチャー・サイエンティフィック・レポーツで査読済み検証を取得し、毛細血管サンプリングと同等の非侵襲的精度を証明しました。

- 2024年8月:AbbottとMedtronicが自動療法のためにFreeStyle Libreセンサーとmedtronicのインスリンポンプを連携させる提携を正式化しました。

- 2024年2月:米国FDAがDexcomのサンディエゴ工場での製造上の欠陥を指摘する警告書を発行し、品質改善ロードマップの策定を促しました。

グローバル持続血糖モニタリング(CGM)市場レポートの範囲

レポートの範囲によると、患者は持続血糖モニタリング(CGM)デバイスを使用することで、指先穿刺検査の回数を減らしながら1型または2型糖尿病を管理できます。血糖値は皮膚のすぐ下に位置するセンサーによって継続的にモニタリングされます。結果はトランスミッターを介して携帯電話またはウェアラブル技術に送信されます。持続血糖モニタリング市場はコンポーネント、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場はセンサーと耐久品にセグメント化されています。エンドユーザーセグメントはさらに病院・クリニックと在宅・個人に分けられています。レポートはまた、異なる地域の主要国の市場規模と予測もカバーしています。市場規模は各セグメントについて金額(米ドル)ベースで提供されています。

| センサー |

| トランスミッター |

| レシーバー |

| 病院・クリニック |

| 在宅・個人 |

| 成人 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 日本 |

| 韓国 | |

| 中国 | |

| インド | |

| オーストラリア | |

| ベトナム | |

| マレーシア | |

| インドネシア | |

| フィリピン | |

| タイ | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| イラン | |

| エジプト | |

| オマーン | |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | センサー | |

| トランスミッター | ||

| レシーバー | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅・個人 | ||

| 人口統計別 | 成人 | |

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 日本 | |

| 韓国 | ||

| 中国 | ||

| インド | ||

| オーストラリア | ||

| ベトナム | ||

| マレーシア | ||

| インドネシア | ||

| フィリピン | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| イラン | ||

| エジプト | ||

| オマーン | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

持続血糖モニタリング市場の現在の価値はいくらですか?

連続血糖モニタリング市場規模は2026年に157.7億米ドルであり、2031年までに15.09%のCAGRが予測されている。

どのコンポーネントセグメントが最も速く成長していますか?

すでに89.35%のシェアを保有するセンサーは、装着寿命の延長と精度の向上により15.36%のCAGRで拡大している。

なぜ北米が最大の地域市場なのですか?

メディケアの適用範囲の拡大、高い技術採用率、確立された償還制度が50.55%の収益シェアと15.05%のCAGR見通しを支えています。

GLP-1体重減少薬はCGM需要にどのような影響を与えますか?

血糖コントロールの改善により検査頻度が低下する可能性がありますが、医療提供者はCGMとGLP-1療法を精密な用量調整のために組み合わせることが増えており、マイナスの影響を軽減しています。

2031年までにCGM技術にどのような進歩が期待されますか?

365日間埋め込み型センサーと検証済みの非侵襲型光学モニターが後期開発段階にあり、より高い快適性と幅広いウェルネス応用が期待されています。

最終更新日: