インドサトウキビ砂糖市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 55.40 十億米ドル |

| 市場規模 (2026) | 57.62 十億米ドル |

| 市場規模 (2031) | 70.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドサトウキビ砂糖市場分析

インドサトウキビ砂糖市場規模は2025年に554億米ドルと評価され、2026年の576億2,000万米ドルから2031年には701億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.01%となっています。一貫した政府のエタノール混合義務付け、豊富な国内サトウキビ供給、および食品加工業者からの安定した需要が、この成長軌道を支えています。製糖工場はバイオ燃料生産への多角化を進め、キャッシュフローを安定させるとともに、不安定な卸売価格へのエクスポージャーを低減しています。精密農業とマイクロ灌漑への投資はサトウキビの収量を高めながら用水量を削減し、インドサトウキビ砂糖市場における原材料の安定供給を強化しています。健康懸念の高まりに伴う規制上の逆風により、製品ポートフォリオは低糖・オーガニック品種への転換が進んでいますが、飲料、ベーカリー、乳製品からの容量需要は全体的な消費を支える柱であり続けています。コンピューター統合製造やAIを活用したサトウキビ管理を含む技術高度化により、先行導入企業はコスト面での競争優位性と迅速な処理能力を獲得しています。

主要レポートのポイント

- 形態別では、結晶砂糖が2025年のインドサトウキビ砂糖市場シェアの61.78%をリードし、液糖は2031年まで5.31%のCAGRで成長すると予測されています。

- カテゴリー別では、従来型砂糖が2025年のインドサトウキビ砂糖市場規模の71.55%のシェアを占め、オーガニック砂糖は2031年まで5.62%のCAGRで拡大しています。

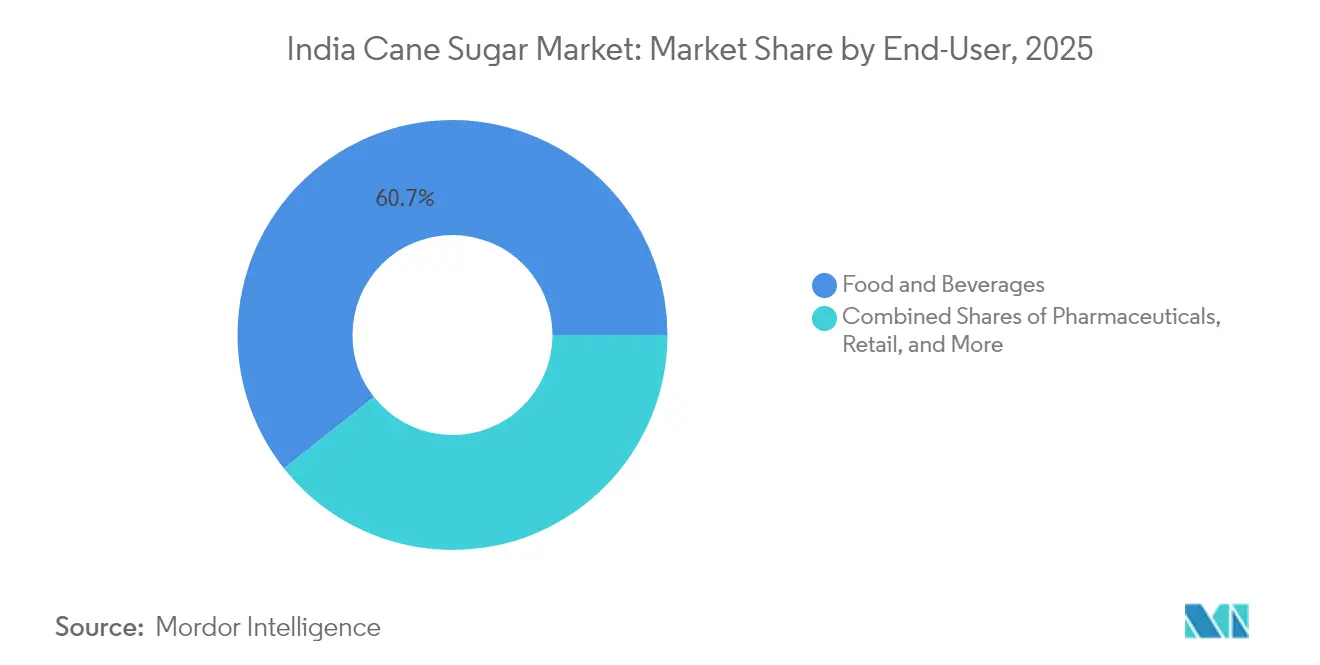

- エンドユーザー別では、食品・飲料用途が2025年に60.66%を占め、医薬品需要は2031年まで5.92%のCAGRで増加しています。

- 地域別では、北インドが2025年のインドサトウキビ砂糖市場の38.12%のシェアを占め、西インドが2031年まで6.21%のCAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドサトウキビ砂糖市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 強力な政府政策と豊富な国内原材料がサトウキビ砂糖生産を支える | +1.2% | 国内全般、ウッタル・プラデーシュ州、マハーラーシュトラ州、カルナータカ州への集中 | 長期(4年以上) |

| 飲料・加工食品からの産業用砂糖需要の拡大 | +0.9% | 国内全般、北インドおよび西インドでの早期利益 | 中期(2~4年) |

| 農業加工ユニットの拡大 | +0.7% | 国内全般、農村部へのスピルオーバー | 中期(2~4年) |

| エタノール混合への関心の高まり | +1.1% | 国内全般、主要砂糖生産州への注力 | 長期(4年以上) |

| マイクロ灌漑および高収量サトウキビ品種の普及 | +0.6% | 国内全般、マハーラーシュトラ州・タミル・ナードゥ州への集中 | 長期(4年以上) |

| 複数の砂糖グレードの利用可能性 | +0.4% | 国内全般、産業集積地への注力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

強力な政府政策と豊富な国内原材料がサトウキビ砂糖生産を支える

インド政府は、戦略的なエタノール混合義務付けと生産奨励策を通じて、同国のサトウキビ砂糖市場を変革してきました。2024年7月までに、エタノール混合プログラムは13.3%の混合率を達成し、石油会社は2024年~2025年期間において砂糖産業から39億1,000万リットルを調達しました。政策の柔軟性を示すかたちで、政府は2024年8月に国内砂糖供給とバイオ燃料目標のバランスを保つため、エタノール生産へのサトウキビ汁使用禁止を解除しました。この転換により、製糖工場は収益源を多角化できるようになりました。例えば、Balrampur Chini Millsなどの大手生産者は、Cヘビーモラセスを使用したエタノール生産から最大2,500万インドルピーの追加収益を得ています。さらに、貯蔵シロップ技術(バイオシロップ)の導入により、通年でのエタノール生産が可能となり、従来の製糖操業の季節的な制約が解消されています。

飲料・加工食品からの産業用砂糖需要の拡大

インド・ブランド・エクイティ財団によると、食品加工産業は2030年までに7,000億米ドルに達すると見込まれており、従来の用途を超えた産業用砂糖需要を大きく牽引することが期待されています[1]インド・ブランド・エクイティ財団、「インドの食品加工産業は2030年までに60兆6,550億ルピー(7,000億米ドル)に達する:PHD商工会議所(PHDCCI)」、www.ibef.org。この成長は、可処分所得の増加が加工食品・飲料・菓子類の需要を押し上げている地方中小都市(第2・第3都市)において特に顕著であり、米国農務省の報告によっても確認されています[2]米国農務省、「インド:食品加工原料年次報告」、www.fas.usda.gov。さらに、医薬品分野における医薬品グレード砂糖の需要増加がニッチな機会を創出しており、優れた溶解特性と汚染管理機能を持つ液糖の人気が高まっています。消費者嗜好がプレミアム製品へとシフトするにつれ、ベーカリー・菓子セグメントが拡大しており、乳製品・冷凍食品産業もテクスチャー向上と保存のための砂糖使用量を増やしています。さらに、オーガニックや未精製品種などの特殊砂糖グレードの開発により、製造業者は健康意識の高い消費者を対象にプレミアムポジショニング戦略を採用することが可能となっています。

農業加工ユニットの拡大

ウッタル・プラデーシュ州政府は製糖工場の生産能力拡大に2億2,475万米ドルを配分し、セクターの操業効率向上を目的とした戦略的投資を実施しています。このイニシアチブは、技術情報予測評価審議会が指摘するように、コンピューター統合製造システムの導入を含む砂糖加工技術の進歩と連動しており、生産効率と品質管理を強化しています[3]技術情報予測評価審議会、「砂糖産業向け製造設備の自動化機械および生産システム」、www.tifac.org。また、人工知能はサトウキビ農業の実践を革新し、農家が1エーカーあたりの収量を50~60トンから65~75トンへ増加させながら、用水量を35~45%削減することを可能にしています。持続可能性の面では、アッサム州の革新的施設のようなゼロ・エミッション加工プラントが新たなベンチマークを確立しており、規制基準や消費者の嗜好に影響を与える可能性があります。さらに、Triveni Engineeringが2024年に蒸留設備の生産能力を860KLPDに拡大したことに示されるように、セクターの多角化の取り組みも明確になっています。

エタノール混合への関心の高まり

2025年~2026年までに、政府が掲げる20%エタノール混合目標の達成に向けた取り組みが、製糖工場を統合型バイオリファイナリーへと変革しています。エタノール生産は副次的な副産物から主要な利益ドライバーへと発展しました。2024年~2025年の収穫シーズンにおけるエタノール向け砂糖400万~450万トンの割り当ては、この大きな転換を浮き彫りにしています。この移行には、国内砂糖需要とバイオ燃料目標のバランスを保つための効率的なサプライチェーン管理が必要です。さらに、政府はCヘビーモラセスのエタノール生産に対して1リットルあたり6.87インドルピーのプレミアムを導入しました。これらの措置は工場の収益性を高め、農家への適時支払いを促進しています。ただし、エタノール生産へのサトウキビ汁使用に関する政策の一貫性の欠如が不確実性を生み出しています。業界団体は、蒸留設備インフラへの持続的な投資を支援する安定した長期政策の実現を求めています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 砂糖規制強化の高まり | -0.8% | 国内全般、都市部への注力 | 中期(2~4年) |

| 砂糖消費に対する健康意識の高まり | -0.6% | 国内全般、主要都市への集中 | 長期(4年以上) |

| 砂糖代替品の台頭 | -0.5% | 国内全般、都市市場での早期普及 | 長期(4年以上) |

| 高い価格変動性 | -0.7% | 国内全般、地域差あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖規制強化の高まり

インドの食品安全基準局(FSSAI)は、厳格な砂糖含有量ガイドラインにより食品・飲料業界の構図を再編しています。製造業者は今や、製品に「低糖」表示を付けるために100gあたり5g未満の砂糖含有量に制限する必要があります。この動きは、1億100万人以上の国民が罹患するインドの深刻な糖尿病危機への対応として行われており、砂糖削減に向けた国家的な取り組みの緊急性を裏付けています。FSSAIが最近策定した高脂肪・高糖・高塩(HFSS)食品に関するドラフトは、予防的健康対策への大きなシフトを示しており、長年の砂糖消費習慣を変容させる可能性があります。しかし、こうした規制の中にも明るい面があります。特殊砂糖グレードや天然甘味料への需要が急増しているのです。このトレンドに応えるかたちで、科学産業研究評議会はモンクフルーツなどの低カロリー天然甘味料を展開しました。さらに、これらの規制は国内市場に影響を与えるにとどまらず、健康適合製品に対するグローバルな需要に沿ったインドの輸出競争力を強化しています。

高い価格変動性

業界の関係者は、公正報酬価格(FRP)の引き上げに対して比例的な調整を求めています。これらは停滞した砂糖最低支持価格に追いついておらず、バリューチェーン全体にわたる財務的圧力につながっています。2023年~2024年のウッタル・プラデーシュ州における15~25%の生産減少は、洪水および赤腐れ病に起因するものであり、気候的・生物学的要因に対するセクターの脆弱性を浮き彫りにしています。農業費用価格委員会からの勧告にもかかわらず、二重価格制度が実施されないままとなっており、財務的不安定性を助長し、長期計画および投資判断を妨げています。さらに複雑な問題として、2024年~2025年の輸出割当管理では100万トンが割り当てられており、これは歴史的水準から大幅に減少しており、主要生産者の収益計画に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:結晶砂糖が市場を支配

2025年には、結晶砂糖が市場の61.78%という支配的なシェアを占めており、インドの食品加工セクターにおけるその定着した役割を裏付けています。このセグメントの安定性は、家庭用から産業用食品生産に至る幅広い用途、確立された品質基準、および費用対効果の高い生産方式によってもたらされています。一方、液糖は最も成長の速いセグメントとして注目を集めており、2031年まで5.31%のCAGRを誇っています。この急増は主に、精密な溶解と厳格な汚染管理を必要とする糖液ソリューションに対する医薬品セクターの需要によって牽引されています。

注射グレードの砂糖溶液やニッチな医療用途に対する医薬品産業の需要が、液糖セグメントの上昇を後押ししています。さらに、食品・飲料メーカーも液糖の混合効率の高さと迅速な処理時間を評価し、液糖への転換を進めています。これは特に、溶解速度と透明度が最重要視される飲料生産において顕著です。保管・輸送における技術革新、特に温度管理物流がセグメントの成長を支えています。さらに、貯蔵シロップ技術の登場が液糖の利用を変革し、通年での安定した供給を可能にし、季節的な生産課題を軽減しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

カテゴリー別:オーガニックセグメントがプレミアムポジショニングを獲得

2025年には、従来型砂糖が市場の71.55%という支配的なシェアを占めており、確立された生産システムとコスト優位性によって全消費者セグメントへのアクセシビリティが確保されています。この優位性は、容量生産とインド消費者の価格感応度を重視するセクターの方針を裏付けています。これは特に、従来型砂糖が必需品である農村市場で顕著です。大規模加工施設と最適化されたサプライチェーンネットワークのおかげで規模の経済の恩恵を受け、安定した供給と競争力のある価格設定が確保されています。

オーガニック砂糖は最も成長の速いセグメントとして台頭しており、2031年まで5.62%のCAGRが見込まれています。この急増は主に、健康意識が高まる都市消費者と認定オーガニック製品に対して割増価格を払う意欲に起因しています。この成長を支えるかたちで、科学産業研究評議会が天然甘味料代替品を推進し、科学技術省が特定の天然砂糖品種の治療的利点を強調しています。規制当局はオーガニック認証基準を執行しており、品質差別化とプレミアムポジショニング戦略への道を開いています。生産コストの高さや未成熟なサプライチェーンインフラなどの課題に直面しているものの、政府の支援プログラムと有機農業への民間セクター投資によってこれらの課題は緩和されています。

エンドユーザー別:医薬品用途が成長ドライバーとして台頭

2025年には、食品・飲料産業が60.66%という支配的な市場シェアを占めており、多様な製品における味の向上、鮮度保持、およびテクスチャー調整における砂糖の重要な役割を裏付けています。インドの加工食品やプレミアム焼き菓子への旺盛な需要に牽引され、ベーカリー・菓子サブセグメントが消費をリードしています。一方、飲料セクターでは、炭酸飲料産業の成長とすぐに飲めるレディー・トゥー・ドリンク製品への需要増加によって急速な拡大が見られます。利便性食品をますます重視するようになった都市化と生活様式の変化が、乳製品・冷凍食品セグメントの安定した成長を支えています。

医薬品用途は最も成長の速いエンドユーザーセグメントであり、2031年まで5.92%のCAGRを誇っています。この急増は、インドの急成長する医療セクターと、特に注射溶液や錠剤製剤における医薬品グレード砂糖への需要増加によって推進されています。このセグメントで求められる厳格な品質基準と専門的な加工能力は、参入障壁を生み出すだけでなく、プレミアム価格戦略を促進します。一方、小売・フードサービスチャネルは、組織小売の拡大と繁盛するレストラン産業に支えられて中程度の成長を享受しています。化学処理から発酵に至る産業用途は、特殊砂糖グレードへの安定した需要を確保しています。注目すべきことに、バイオ燃料・エタノールセグメントは政府のエタノール混合を推進する政策が需要パターンを再構築し、従来の砂糖用途を補完することで重要なニッチを確立しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

地域分析

2025年には、北インドが38.12%の市場シェアをリードし続けており、主にウッタル・プラデーシュ州の年間1億7,700万トンを超える広大なサトウキビ栽培によって牽引されています。この優位性は、カーンプル、プラヤーグラージ、ラクナウ、ヴァーラーナシーなどの地区における協同組合製糖工場の広範なネットワークによって支えられています。当該地域は好適な亜熱帯気候と発達した灌漑システムの恩恵を受けていますが、特にCo 0238などの在来品種における病害発生などの課題に直面しています。これらの問題は生産量の変動や一部工場の早期閉鎖を引き起こしています。リーダーシップの維持への取り組みを示すかたちで、ウッタル・プラデーシュ州政府は工場生産能力の拡大に1,967億インドルピーを配分しました。ビハール州とハリヤーナー州も当該地域の生産に貢献していますが、その生産量はウッタル・プラデーシュ州に比べて大幅に低い水準にとどまっています。さらに、当該地域の製糖工場は財務的持続可能性の向上に向けて、エタノール生産への注力を強めています。

西インドは最も成長の速い地域であり、2031年まで6.21%のCAGRが見込まれています。この成長は、技術革新と操業効率化によって一貫して高い回収率を達成しているマハーラーシュトラ州がリードしています。当該地域の競争優位性は、先進的な加工技術、効率的な水管理、およびサトウキビ輸送コストを削減して加工効率を改善する戦略的に立地した工場にあります。マハーラーシュトラ州の工場は精密農業と貯蔵シロップ技術を採用し、通年でのエタノール生産と季節的制約の解消を実現しています。グジャラート州も適切な農業気候帯における重点的な栽培を通じて当該地域の生産に貢献しています。主要産業ハブへの近接性は、砂糖とその副産物の即座の市場を提供することで当該地域の立場をさらに強化しています。さらに、西部地域の工場は環境規制への準拠のためにゼロ・エミッション技術と持続可能な加工慣行の採用をリードしています。

南インドは安定した生産水準を維持しており、2022年~2023年の全国生産量においてカルナータカ州が6,246,000トン(624.6ラークトン)、タミル・ナードゥ州が1,692,000トン(169.2ラークトン)を占めています。当該地域は北部地域と比較してヘクタールあたりの収量が高い熱帯気候の恩恵を受けています。先進的な灌漑システム、特に滴下施肥灌漑の広範な利用が、用水効率を高め、サトウキビの品質を向上させています。タミル・ナードゥ州は全国最高の生産性水準を達成しています。カルナータカ州の製糖工場は、ダヴァンゲレ・シュガー・カンパニーの45KLPD生産能力増強と15,000エーカーの栽培面積拡大に見られるように、生産能力を拡大しています。アーンドラ・プラデーシュ州も重点的な開発プログラムを通じて当該地域の生産を支援しています。当該地域の確立した輸出インフラは国際市場へのアクセスを促進しています。東インドは最も規模の小さい地域セグメントですが、製糖工場開発を支援する政府イニシアチブとアッサム州の先駆的なゼロ・エミッション加工プラントを通じた成長ポテンシャルを示しており、持続可能性の新たなベンチマークを打ち立てています。

競合環境

インドサトウキビ砂糖市場は断片的な競合環境を呈しており、国内の多様な市場セグメントに対応する多数の地域プレーヤーや協同組合製糖工場が存在しています。この断片化は、工場がエタノール生産の規模の経済と技術革新を達成しようとする中で、統合化と戦略的パートナーシップの機会をもたらしています。主要プレーヤーは従来の砂糖生産を超えた多角化戦略を採用しています。

例えば、Triveni Engineeringは2024年に蒸留設備の生産能力を860KLPDに拡大する計画を立てており、Balrampur Chini MillsはCヘビーモラセスの価格設定の最適化によって追加収益を生み出しています。技術情報予測評価審議会が指摘するように、技術の採用は重要な競争優位性となっており、主要工場はコンピューター統合製造システムと人工知能アプリケーションを活用して操業効率を高め、生産コストを削減しています。

砂糖(管理)命令2025に基づく規制への適合は、リアルタイムのデータ共有と副産物のより広範なカバレッジを要求することで競合環境を再構築しており、技術的に先進的な工場に恩恵をもたらす一方、小規模事業者には課題をもたらしています。さらに、特殊砂糖セグメント、医薬品グレード用途、およびオーガニック認証においてホワイトスペースの機会が存在します。これらの分野でのプレミアムポジショニングは、コモディティ価格圧力を相殺し、持続的な競争優位性を確立するのに役立ちます。

インドサトウキビ砂糖産業リーダー

DCM Shriram Consolidated Limited

Triveni Engineering & Industries Ltd(Ganga Sugar Corporation)

Murugappa Group(EID Parry India Limited)

Louis Dreyfus Holding B.V.

Shree Renuka Sugars Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:インド政府は砂糖(管理)命令2025を導入し、1966年の規制枠組みを近代化された規定に置き換えました。これにはリアルタイムのデータ統合、モラセスやエタノールなどの副産物の範囲拡大、および業界運営の合理化に向けたFSSAIの定義との整合が含まれています。

- 2025年4月:ウッタル・プラデーシュ州政府は州全域の製糖工場の生産能力拡大に1,967億インドルピーを配分し、加工能力の強化と全国生産における当該地域の支配的地位の支援を目的とした重要なインフラ投資を行いました。

- 2025年3月:Saraswati Millsはハリヤーナとパンジャーブ州で液体転化糖の生産を開始しました。同工場はインド砂糖・一般機械工業公社(ISGEC)により設立されました。

- 2024年1月:国立砂糖研究所は革新的な精製砂糖「Shriram Madhuryam Sharkara」を発売しました。同製品は99.99%の純度、低グリセミックインデックス、および賞味期限の延長を提供します。

インドサトウキビ砂糖市場レポートの範囲

サトウキビ砂糖はサトウキビの加工から得られる砂糖です。インドのサトウキビ砂糖市場はカテゴリー、形態、および用途別にセグメント化されています。カテゴリー別では、市場はオーガニックと従来型にセグメント化されています。形態別では、市場は結晶砂糖と液糖シロップにセグメント化されています。用途別では、市場はベーカリー・菓子類、乳製品、飲料、およびその他の用途にセグメント化されています。各セグメントについて、市場規模と予測は価値ベース(百万米ドル)で実施されています。

| 結晶砂糖 |

| 液糖 |

| 従来型 |

| オーガニック |

| 食品・飲料産業 | ベーカリー・菓子類 |

| 飲料 | |

| 乳製品・冷凍食品 | |

| その他 | |

| 医薬品 | |

| 小売 | |

| フードサービスチャネル | |

| 産業用途 | |

| バイオ燃料・エタノール |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 形態別 | 結晶砂糖 | |

| 液糖 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| エンドユーザー別 | 食品・飲料産業 | ベーカリー・菓子類 |

| 飲料 | ||

| 乳製品・冷凍食品 | ||

| その他 | ||

| 医薬品 | ||

| 小売 | ||

| フードサービスチャネル | ||

| 産業用途 | ||

| バイオ燃料・エタノール | ||

| 州別 | 北インド | |

| 南インド | ||

| 西インド | ||

| 東インド | ||

レポートで回答された主要な質問

2031年までのインドサトウキビ砂糖市場の現在の価値と予測成長率はどのくらいですか?

2026年に576億2,000万米ドルと評価されており、4.01%のCAGRを記録して2031年には701億3,000万米ドルに達すると予測されています。

インドの砂糖用途全体で最も急速に拡大している製品形態はどれですか?

液糖は最も成長の速い形態であり、飲料および医薬品グレードのソリューションへの需要によって5.31%のCAGRで拡大しています。

甘味料分野において製品処方を再構築している健康規制とは何ですか?

FSSAIの規定では「低糖」表示を100gあたり5g未満に制限しており、低糖、オーガニック、天然甘味料オプションへの処方変更が進んでいます。

サトウキビ砂糖生産において最も高い成長ポテンシャルを示すインド地域はどこですか?

マハーラーシュトラ州の技術的に先進した工場がリードする西インドは、2031年まで6.21%のCAGRで成長すると予測されています。

最終更新日: