インドクレーン市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

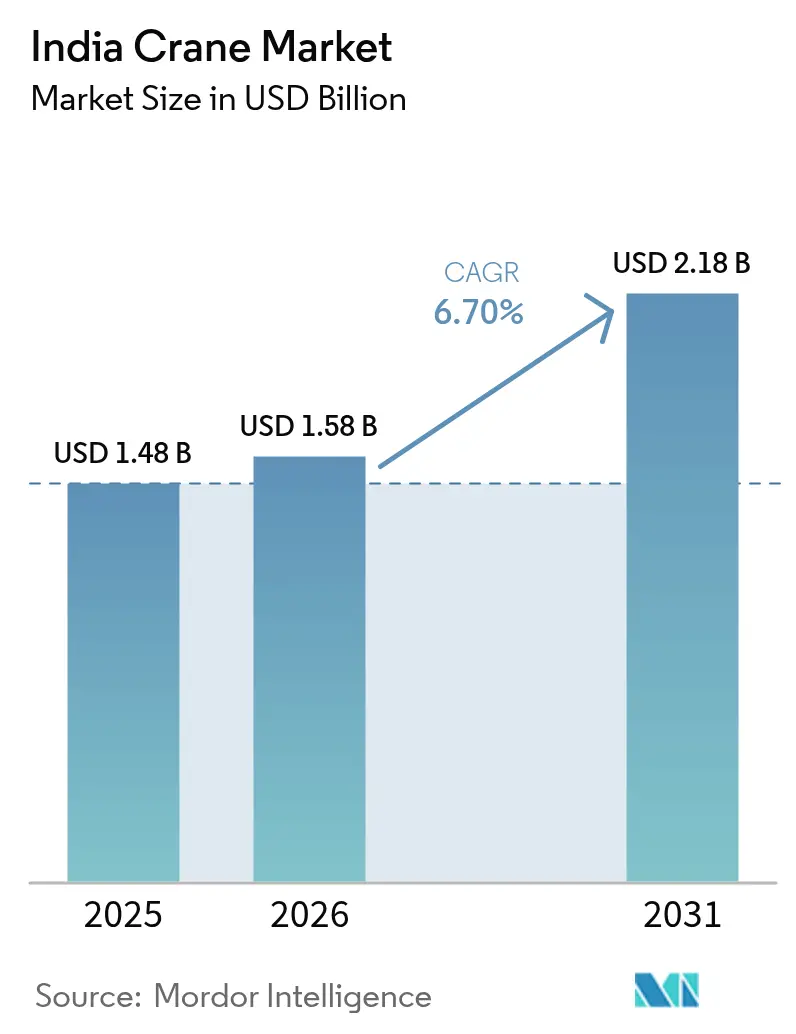

| 基準年の市場規模 (2025) | 1.48 十億米ドル |

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドクレーン市場分析

インドクレーン市場規模は2025年に14億8,000万米ドルと評価され、2026年の15億8,000万米ドルから2031年には21億8,000万米ドルへと成長し、予測期間(2026〜2031年)においてCAGR 6.70%で拡大すると推定されています。急速なインフラ近代化、1兆4,000億米ドル規模の国家インフラ整備計画(NIP)、および再生可能エネルギー設備の力強い成長が、各能力クラスにわたる移動式クレーン、クローラークレーン、塔型クレーンの需要を下支えしています[1]「クレーン市場はNIPプロジェクトで需要急増」、Construction World編集チーム、constructionworld.in。機械化揚重を労働集約的手法より優先する施工業者の傾向が、テレマティクス搭載の高能力ユニットへのフリート更新を加速しています。都市鉄道および地域高速輸送回廊における官民パートナーシップが建設工期を圧縮し、レンタル優先調達を促進しています。特に800トンクローラークレーンを必要とする風力プロジェクトを中心とした再生可能エネルギーの整備拡大が用途の多様性を深める一方、環境基準の強化に伴い電動パワートレインがディーゼル優位に挑み始めています。Action Construction Equipment(ACE)がコスト競争力の高い中国系OEMに対して国内市場での優位を守る中、競争の激化が続いています。これらのOEMはルピーの変動リスク管理およびインド標準局スキームXへの適合のために現地生産を拡大しています。

主要レポートのポイント

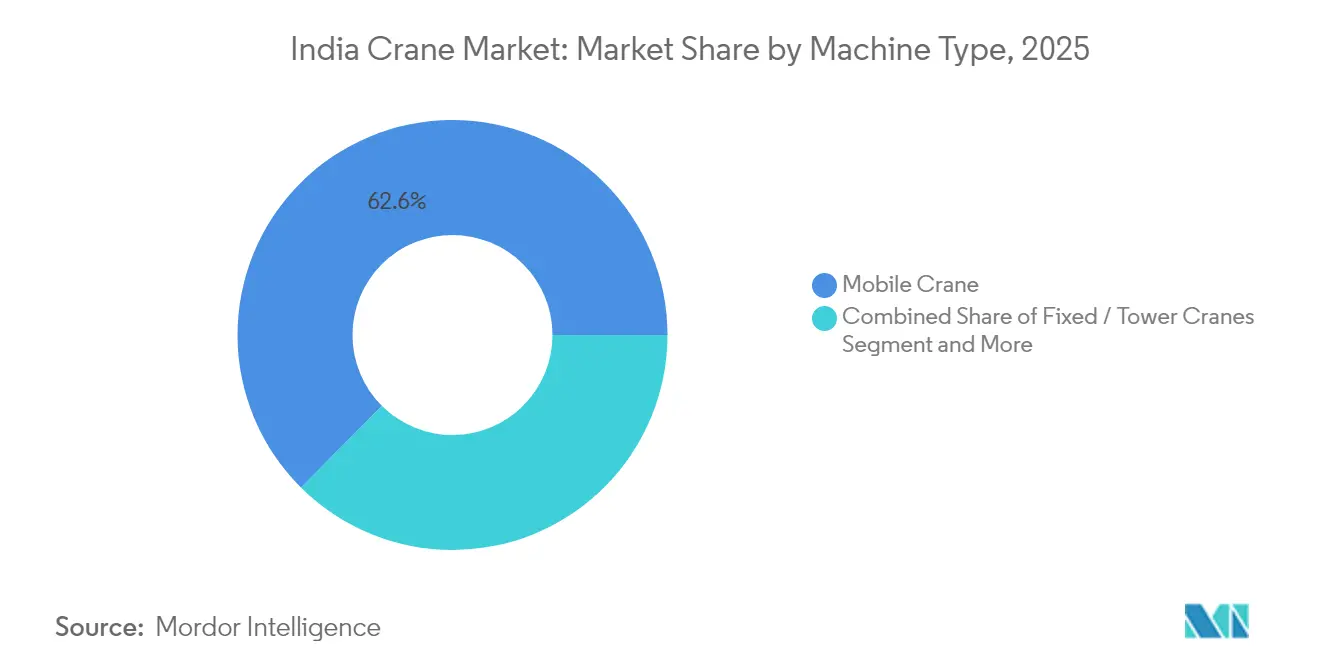

- 機械タイプ別では、移動式クレーンが2025年のインドクレーン市場シェアの62.55%を占めトップとなり、クローラークレーンが2031年にかけてCAGR 8.62%で最速の成長を記録しました。

- 用途別では、建設が2025年のインドクレーン市場規模の57.05%のシェアを占め、エネルギー・公益事業が2031年にかけてCAGR 10.22%で拡大しました。

- 揚重能力別では、20〜100トンクラスのユニットが2025年のインドクレーン市場規模の45.74%を占め、300トン超クラスが2031年にかけてCAGR 9.05%で拡大しました。

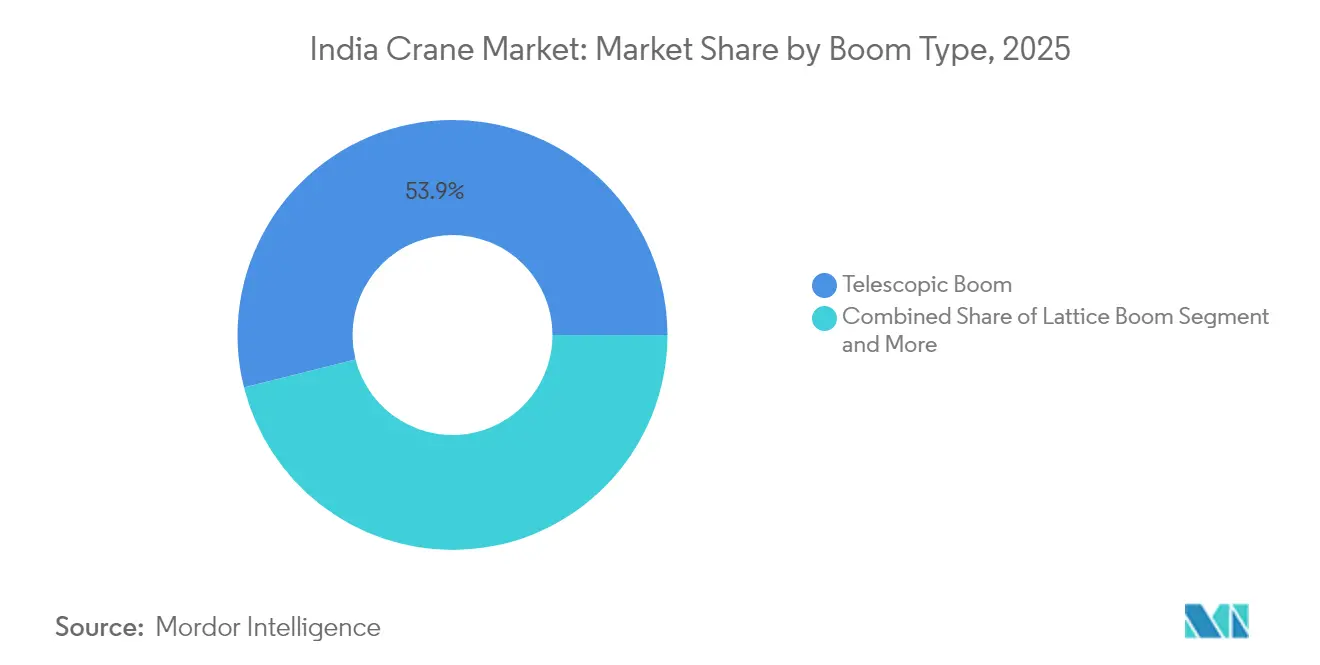

- ブームタイプ別では、伸縮式設計が2025年に売上シェアの53.92%を占め、ラチスブーム型が2031年にかけてCAGR 9.50%で成長しました。

- 動力源別では、ディーゼルモデルが2025年に82.45%の売上を獲得し、完全電動クレーンが同期間にCAGR 10.18%で上昇しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドクレーン市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRへの(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| NIP投資 | +1.2% | 全国;第1層・第2層都市 | 長期(4年以上) |

| スマートシティ住宅 | +1.0% | 100のスマートシティ | 中期(2〜4年) |

| 再生可能エネルギー重量物吊り上げ需要 | +1.1% | グジャラート州;ラジャスタン州;タミル・ナードゥ州;カルナータカ州;マハーラーシュトラ州 | 長期(4年以上) |

| PPP都市鉄道・RRTS(地域高速輸送システム) | +0.8% | デリーNCR;ムンバイ;バンガロール;チェンナイ;ハイデラバード | 中期(2〜4年) |

| レンタル優先EPCモデル | +0.7% | 全国の産業回廊 | 短期(2年以下) |

| テレマティクスと自律化 | +0.5% | 主要都市;産業クラスター;大規模プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家インフラ整備計画(NIP)投資の急増

1兆4,000億米ドル規模のNIPは高速道路、港湾、空港、都市交通プロジェクトへの資金を供給し、手作業に代わる機械化施工を優先することで年間クレーン需要を押し上げています。バーラトマーラ(Bharatmala)による道路工事およびサーガルマーラ(Sagarmala)による港湾整備は、建設機械総台数の30〜40%を占めています。施工業者はレンタルを活用して適時の機材確保を図っており、これがSanghvi Moversの二桁台のフリート増強を支えています。

スマートシティミッションによる住宅主導型都市再活性化

スマートシティミッション(Smart Cities Mission)は200億米ドル超を8,000件以上の進行中プロジェクトへ投入し、塔型クレーンやコンパクト移動式クレーンに適した高密度の都市中核部での揚重需要を生み出しています[2]「スマートシティプロジェクトがIoT対応クレーンへの需要を押し上げる」、NBM&CW編集部、nbmcw.com。塔型クレーンの市場シェアが65%超を占める中、ACEは高層建築クラスターへの対応を目的とした25トンフラットトップ型の発売を計画しています。サステナビリティ要件が排気ガスと騒音を削減する電動・ハイブリッドクレーンの導入を促進しています。プロジェクト管理プラットフォームがIoT対応の揚重ソリューションを求めるようになり、テレマティクスはオプションから必須へと変化しています。

24時間365日の再生可能エネルギー整備が重量物吊り上げ需要を牽引

インドの非化石500GW目標は、168メートルのブームシステムで3MWの風力タービンを建設する600〜800トンクローラークレーンへの需要を増大させています。グジャラート州でのSANYのSCC8000Aの引き渡しは、超重量クラスへのシフトを示しています。太陽光発電所は遠隔地で移動式クレーンの大量需要を生み出しています。環境認可が生態系感応地域での電動駆動クレーンの採用を促進しています。

自動化の推進:テレマティクスと自律型クレーンの試験運用

SANYのE-VisionスイートおよびキャタピラーのIoTプラットフォームは、リアルタイムの健全性診断を提供し、メンテナンスを事後対応から予知保全へと転換させています。AUTECのケーブルレス制御は、オペレーター不足を緩和する半自律型クレーンへの道を開いています。インド標準局(BIS)の基準は安全監視のためのテレマティクス義務化に向かって進んでおり、将来の購入決定にコネクティビティが組み込まれつつあります。

制約要因のインパクト分析*

| 制約要因 | CAGRへの(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| オペレーター不足 | -0.8% | 全国;第2層・第3層都市 | 短期(2年以下) |

| 運転資本の逼迫 | -0.6% | 地域の中小企業レンタル事業者 | 短期(2年以下) |

| ルピーの変動 | -0.5% | 輸入依存OEM(全国) | 短期(2年以下) |

| 安全規制の断片化 | -0.4% | 州レベルのばらつき | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定クレーンオペレーターおよびリガーの不足

認定技術者の不足は、機械の高度化がスキル供給を上回ることでフリートの稼働率を制限しています。インフラ機械スキルカウンシル(Infrastructure Equipment Skill Council)は6〜12ヶ月のコースを提供していますが、需要が処理能力を上回っています。OEMが運営するアカデミーがオペレーターを育成していますが、風力発電用吊り上げや都市鉄道リギングの専門的スキルは依然として希少であり、労働力が成長のボトルネックであり続けています[3]「スキル不足がクレーン作業の障害に」、NBMCW編集部、nbmcw.com。

小規模レンタルフリートにおける高い運転資本サイクル

建設業界の売掛金は90〜180日に及ぶことが多く、機材が稼働しない間もローンを返済しなければならない中小企業フリートオーナーの資金繰りを圧迫しています[4]「機材レンタルにおける信用リスクの高まり」、Autocar Professionalアナリスト、autocarprofessional.com。担保設定された機械の不正輸出は貸し手リスクを高め、信用供与を厳格化させています。このため、小規模事業者はより短期間での回収が可能な中容量クレーンにとどまり、超重量クラスは大手事業者に譲る形となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:移動式クレーンがインフラ急増を牽引

移動式クレーンセグメントは2025年のインドクレーン市場規模の62.55%を占め、道路、港湾、産業サイト全体での迅速な展開によりその地位を確立しています。施工業者が圧縮された工程に対応できる多目的揚重を求める中、この優位性は継続しています。固定式・塔型クレーンの需要はCAGR 8.20%で拡大しており、安定した重量物揚重ソリューションへの需要増加を反映しています。固定式塔型クレーンはスマートシティミッションの高層住宅クラスターにおける定番として定着する一方、海洋クレーンはビシャーカパトナム(Visakhapatnam)港のリープヘル(Liebherr)LHM 550双機設置のような電動港湾施設を通じてニッチ市場を形成しています。

移動式クレーンメーカーは全地形対応モビリティとテレマティクスを中心に設計を最適化し、レンタル需要を深化させています。クローラークレーンのOEMは、建設時間を短縮する長ブームと自己組立システムを備えた400〜800トンモデルに注力しています。特に、クローラーユニットは高リスクカテゴリーとしてインド標準局(BIS)のより厳格な審査を受けており、認証履歴が調達基準となっています。レンタルフリートが稼働率を追求する中、一般工事向けの移動式クレーンと専門揚重向けのクローラークレーンを含む多様な在庫がインドクレーン市場での競争上の必要条件となっています。その結果、ACEは移動式ラインでスケールを維持し、SANY、リープヘル(Liebherr)、コベルコ(Kobelco)はインドクレーン市場を狙った現地生産によりクローラークレーンの機会を追求しています。

用途別:建設の優位にエネルギーが挑戦

建設は2025年の売上の57.05%を占め、インドクレーン市場の根幹としての地位を確立しています。住宅、商業施設、交通回廊が20〜100トンの移動式クレーンと塔型クレーンにわたる安定した揚重需要を下支えしています。しかしエネルギー・公益事業は、グジャラート州およびカルナータカ州における3MW風力タービンの建設を超重量クローラークレーンが支えることで、CAGR 10.22%を記録しています。採掘、海洋、産業製造は市場規模で劣後するものの、特殊な寸法や環境適合を要するニッチな需要に貢献しています。

建設セクターの成長はNIPプロジェクトの展開とPPP実行の勢いに依存し続けています。一方、再生可能エネルギーブームは地理的に集中しながらも能力集約型の需要をもたらし、レンタル事業者は連続展開のために風力回廊近くに重機を集約させています。クレーンOEMは遠隔地間の搬送時間を短縮するクイックトランスポートシステムとモジュラーカウンターウエイトを統合することで対応しています。発電所開発者が低炭素フットプリントを義務付けるにつれ、ハイブリッド・電動ドライブが一般建築よりも公益事業用途に速いペースで普及し、インドクレーン市場に技術的多様性を加えています。

揚重能力別:中容量クラスの優位と重量物クラスの加速

20〜100トンの中容量モデルが2025年出荷量の45.74%を占め、一般建設向けの主力クラスを構成しています。風力エネルギー工事に牽引された300トン超クラスはCAGR 9.05%を記録し、インドクレーン市場シェアで最も急成長しているセグメントとなっています。20トン未満セグメントは都市内再開発に対応し、100〜300トンクラスは専門産業組立への移行を担っています。

ハブ高さの上昇とナセルの重量化がクローラークレーンの能力向上を促し、OEMは168メートルを超えるラフィングジブ延長を備えた800トンプラットフォームを投入しています。こうした超重量ユニットは多百万ドルの取得費用を回収するために長期レンタルで運用されることが多いです。認証、バラスト輸送ロジスティクス、オペレータースキル要件が参入障壁を高め、重量物吊り上げ空間を少数の全国規模フリートオーナーに限定しています。一方、中容量クレーンは拡大するインドクレーン市場にサービスを提供する中小企業施工業者やレンタルスタートアップにとって好ましい参入ポイントであり続けています。

ブームタイプ別:伸縮式の効率性とラチス式のリーチ

伸縮ブームは2025年に53.92%の売上を達成し、迅速な設置と路上走行性において優位性を持っています。ラチスブームのCAGR 9.50%は、高い風力タービンや都市鉄道高架橋の建設に有用な優れたリーチ対重量比に由来しています。ナックルブームは台数では小規模ながら、産業プラントや造船所における空間制約のある資材荷役の課題を解決しています。

多節式単一シリンダー同調などの伸縮式イノベーションにより自立高さが向上し、一部の中容量吊り上げにおいてラチス式の優位に挑んでいます。それでも、ラチス式システムは低い曲げモーメントを維持し、120メートルのハブ設置を支えています。したがって、レンタルオーナーはインドクレーン市場においてインフラ・産業の両タイムラインで稼働率を確保するため、さまざまな吊り計画に対応できるよう両ブームタイプを揃えています。

動力源別:ディーゼル優位が電動化移行に直面

ディーゼルクレーンは燃料供給の容易さと給油のしやすさが運用コストの予測可能性を保つ中、2025年に82.45%の売上を確保しました。しかし電動クレーンはCAGR 10.18%を記録し、ゼロエミッションゾーンを推進する港湾当局や都市自治体に後押しされています。ハイブリッドユニットは制約を橋渡しし、耐久性を犠牲にすることなく燃料使用量を最大25%削減するバッテリー補助デューティサイクルを提供しています。

都市鉄道デポなどの系統連系プロジェクトでは現地大気環境基準を満たすため岸壁電源供給の電動クローラーが指定され、港湾事業者はリープヘル(Liebherr)LHM 550のようなバッテリークレーンを採用して船舶用ディーゼルの粒子状物質排出を抑制しています。農村部の風力公園におけるインフラ格差が電動化普及を遅らせていますが、OEMはコンテナ型急速充電ステーションを開発して運用フットプリントを拡大しています。FAME IIIのもとの政策インセンティブがさらに調達傾向を転換させる可能性があり、ドライブトレインの選択がインドクレーン市場における戦略的変数となっています。

地理的分析

グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州、カルナータカ州は堅調な産業回廊、港湾建設、再生可能エネルギー増設を背景に、クレーン需要の相当な比率を集合的に占めています。西インドはサーガルマーラ(Sagarmala)による港湾近代化と石油化学拡張から恩恵を受け、多様な揚重能力を消費しています。北インドはデリーNCRを中心に、塔型クレーン、移動式クレーン、クローラークレーンが混在する都市鉄道、RRTS(地域高速輸送システム)、スマートシティプロジェクトを推進しています。

南インドの州は風力エネルギーの普及を牽引しており、タミル・ナードゥ州とカルナータカ州が600〜800トンのクローラークレーンを必要とするタービン集中設置プロジェクトを主催しています。バンガロールのIT拠点とハイデラバードの製薬クラスターが安定した産業用揚重需要を加えています。東インドは歴史的に採掘中心であり、機械化石炭採掘と製鉄所改修から漸進的な恩恵を受けていますが、総合シェアは西部・南部に遅れをとっています。

産業団地付近に地域レンタルハブが形成されつつあり、フリートオーナーが隣接プロジェクト間で機材を迅速に再配置できるようになっています。ただし、州ごとの安全承認が移動式機材に行政上の障壁をもたらしており、大規模フリートは現地のコンプライアンスチームを維持するよう促されています。第2層・第3層の都市中心部が未開拓の市場として台頭しており、コスト重視の中容量移動式クレーンが主流となり、インドクレーン市場の地理的分散が拡大しています。

規制環境

インドにおけるクレーンの製造および稼働中の安全性は、公道走行型建設機械に対する車両規制と、荷揚げ機器に対する製品安全基準の組み合わせによって規定されている。公道を走行する建設機械(CEV)は、1989年の中央自動車車両規則(CMVR)、および道路交通・高速道路省(MoRTH)傘下の自動車工業標準委員会(AISC)が策定する自動車工業標準(AIS)の枠組みの対象となり、ARAIがAIS適合のための標準化と認証を支援している。これには電動CEVに関する要件(AIS 174)も含まれる。

機器については、インド規格局(BIS)の規格が設計、試験、安全使用に関する主要な参照基準となっており、IS 807(クレーンおよびホイストの設計、組立、試験)、IS 14470(試験規格および手順)、IS 15419(ジブクレーン)などが含まれる。貿易救済措置も競争力学に影響を与え始めている。貿易救済総局(DGTR)は2025年9月19日(ファイル番号6/24/2024-DGTR)に、中国からの特定クレーンの輸入に関するアンチダンピング調査の最終判断を発表し、輸入依存型の供給戦略にコンプライアンスおよびコスト面での考慮を追加している。

バリューチェーン分析

インドのクレーンバリューチェーンは、鋼材・加工構造物、油圧システム、パワートレイン、ワイヤーロープ、制御・電子機器、安全部品を含み、その後、組立、試験、認証を経てOEM、EPC、レンタルの各チャネルへ販売される。国内OEMおよびグローバル企業による現地組立は、階層化されたサプライヤーによって支えられており、試験・標準化の接点にはAISC/AISのプロセスや、リスクの高いカテゴリーの文書化・検査・受入に影響を与えるBIS準拠の設計・試験手法が含まれる。

販売は、直接的な法人向け販売(港湾、大手施工業者、産業プラント)、移動式クレーン向けのディーラー網、そしてテレマティクスと稼働率重視のサービスパッケージをますます求める大規模なレンタルエコシステムに分かれている。アフターマーケット対応力(部品、フィールドサービス、改修)と資金調達が総所有コストを左右し、特に90~180日の回収サイクルに直面する中小企業のレンタル車両群にとって重要である。上流の現地化も、政策と連動した製造イニシアチブによって強化されている。2026年5月、港湾・海運・水路省は、港湾クレーンの輸入依存を減らすことを目的とした海事クレーン製造支援策(資本および運営支援の構想が検討中)を進めていると報じられ、これにより加工、電動化、制御関連の作業がさらに国内サプライベースに取り込まれることになる。

競争環境

インドクレーン市場は依然として中程度の集中度を維持しています。ACEは広範なディーラーネットワークと用途別製品の調整によってグローバル競合を凌いでいます。中国系OEM—SANY、XCMG、Zoomlion—は輸入関税を希薄化しルピー変動をヘッジするために現地組立を拡大しています。SANYはポートフォリオ多様化とスキームX適合設計を通じて2030年までに3兆インドルピーの売上高トップラインを目指しています。

協業が活発化しており、ACEとKatoが中・大型クレーンの共同生産を模索し、Escorts Kubotaはプレミアム荒地対応モデルのためにTadanoと提携しています。IoT診断、自律制御、電動ドライブラインが製品差別化の次の競争領域となっています。大手レンタル企業はテレマティクスとクイックエレクションの仕様を定めることでロードマップに影響を与えています。インド標準局(BIS)スキームXのもとの規制強化は認証コストを吸収できる資本力の強い事業者にシェアを集約させており、インドクレーン市場全体の集中度が緩やかに上昇することを示しています。

インドクレーン産業のリーダー企業

Action Construction Equipment Limited

Liebherr Group

Konecranes

Tata Hitachi

Kobelco Construction Equipment

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大型輸送回廊における超重量荷揚げ需要は、高容量クローラークレーン群、リフトプランニング、専門的な据付サービスに対する明確な需要枠を開いている。2026年7月、ムンバイ・アーメダバード高速鉄道プロジェクトは、アーメダバードにおける13基の重量ポータルビームの架設完了を報告した。これには、2,200メトリックトンのクローラークレーンを使用したサバルマティにおける1,640トンのユニットが含まれ、非常に高い容量の機器がレンタルおよびコンソーシアム主導のリフト実施を通じて典型的に配備される様子と一致している。

都市の橋梁・高架橋プログラムもタワークレーンの機会を拡大しており、限られた設置面積とスケジュール圧縮によって、高い自立高さと高い稼働率の価値が増している。2026年6月、Afcons Infrastructureは、ムンバイ・プネー高速道路ミッシングリンクプロジェクトの一環として、ロナバラの斜張橋の橋脚建設に4台のPotain MCT 385タワークレーンを使用し、複雑な土木工事における高性能タワークレーンへの需要の継続を示している。供給面では、政策がより深い国内付加価値の方向を示している。2026-27年度連邦予算では、技術的に高度な機器の国内製造を強化するための建設・インフラ機器(CIE)強化スキームが提案され、現地化された重量クレーンプラットフォーム、港湾・都市部向け電動ドライブトレイン、および部品エコシステム(制御、油圧、安全システム)を支援するとしている。

最近の業界動向

- 2026年2月:Action Construction Equipment Limited(ACE)は、トラッククレーン、クローラークレーン、悪路走行式クレーンを含む重量クレーン製造に関するKATO Works Co. Ltd.とのインドにおける合弁事業について、取締役会の承認を発表した。この承認により、より高容量の製品の現地化への道筋が正式化され、ACEは技術および認証要件がより高いプレミアムな重量荷揚げセグメントでより直接的に競争できる立場になる。

- 2025年10月:インドのコンテナターミナル運営会社は、E-Hybrid技術を搭載したKonecranesのゴムタイヤ式ガントリークレーン(RTG)30台を発注し、2027年第1四半期の納入を予定している。この大規模な電動化主導の受注は、インドの港湾における混合動力式ヤード機器の導入基盤を強化し、低排出のターミナル運営への広範な移行を支え、隣接する港湾クレーンカテゴリーにも及ぶ可能性がある。

- 2025年7月:Liebherrは、ビシャカパトナムの埠頭EQ1AにおけるGreen Energy Resources向けに、2台の電動LHM 550移動式港湾クレーンを納入した。この導入は、インドにおける電動港湾荷揚げの採用拡大を浮き立たせ、OEMおよびサプライヤーに対し、港湾顧客向けの電動化された稼働サイクル、サービス能力、ライフサイクルサポートを提供する競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場を、建設、産業現場、公共事業、鉱業、港湾において重量物の荷揚げ・移動に使用されるクレーンの販売からインドで得られる収益として定義し、機器レベルで計上し、米ドルで捕捉する。

対象範囲の除外事項:定期的なサービスのみの収益(年次保守、部品のみの販売、クレーンの所有権移転を伴わないオペレーターレンタル)、およびフォークリフトやホイストなどの非クレーン荷揚げ機器を除外する。

セグメンテーション概要

- 機械タイプ別

- 移動式クレーン

- 固定式・塔型クレーン

- 海洋・港湾クレーン

- 用途別

- 建設

- 採掘・掘削

- 海洋・オフショア

- 産業製造

- エネルギー・公益事業

- 揚重能力別

- 20トン未満

- 20〜100トン

- 100〜300トン

- 300トン超

- ブームタイプ別

- 伸縮ブーム

- ラチスブーム

- ナックルブーム

- 動力源別

- ディーゼル

- ハイブリッド

- 完全電動

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは基本的な需要像を構築し、前提条件を測定可能なインド国内の指標に結び付けるのに役立つ。通常、道路交通・高速道路省、港湾・海運・水路省、鉱業省、統計・計画実施省などの公的データおよび標準情報から着手する。これらは荷揚げ需要を左右する活動レベルを反映しているためである。

また、BIS規格などの安全・コンプライアンス関連の参照資料、および特定のクレーンカテゴリーや部品の輸入依存度を把握するための関税貿易統計や関税分類も確認する。企業の年次報告書、投資家向け資料、信頼できる報道は、製品構成の変化、製造能力の変化、価格動向を追跡するために使用される。追加のクロスチェックとして、公的な情報が乏しい場合には、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の輸出入記録を選択的に利用する。これらの例は網羅的ではなく、データ収集、検証、調査の明確化のために他の多くのソースが使用された。

一次インタビューおよび調査

一次調査は、受注転換のタイミング、入札における一般的な割引、新規販売と代替需要の比率など、市場価値を最も左右するデスク上の前提条件を検証するために使用される。クレーンOEM関連チャネル、レンタル車両保有者、EPCおよびプロジェクト施工業者、そして建設、産業製造、エネルギー、鉱業、港湾運営に携わる最終利用者と、インド国内の主要需要拠点全体で対話を行う。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | CXO:18% | |

| ミドルティア:51% | 機能/部門責任者:26% | |

| 小規模プレイヤー:22% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、インドの建設出力指標、インフラプロジェクトのパイプライン、港湾・物流のスループット、産業資本支出の兆候を用途別にクレーン需要強度に変換し、主要クレーンカテゴリーの観測価格帯を用いて価値化するトップダウン型構築から開始する。出力を現実的なものに保つため、サンプル化された単位出荷、ディストリビューターの販売実績確認、主要機種タイプの平均販売価格(ASP)帯を用いた選択的なボトムアップ近似値と照合する。

インドのクレーンにおいて通常重要となる主要インプットには、新規プロジェクトの開始と実行ペース、レンタル浸透率の傾向、荷揚げ容量構成(軽量対重量)、業界別の稼働サイクル利用パターン、輸入シェアの変動、都市建設におけるディーゼルと電動の動力選好の変化が含まれる。製品レベルの数量が直接把握できない場合、ギャップは保守的な代理比率で処理され、一次回答者と共に見直され、複数の確認が一致した場合にのみ調整される。

予測については、プロジェクト受注から実行までのタイミングに基づいたシナリオ分析に依拠し、入札パイプラインや車両稼働率に関するインタビューを通じて前提条件を精緻化する。最終的な予測は、成長経路がより広範な投資サイクルと整合するよう、マクロ指標と再調整される。

データ検証と更新サイクル

出力は、独立した指標間の三角測量を通じて検証され、その後、機種タイプおよび用途レベルでの分散チェックが行われ、急激な変動があれば承認前に調査される。価格や数量の変動がプロジェクト活動、貿易フロー、または稼働率のフィードバックと一致しない場合、前提条件は見直され、明確化のために回答者に再度連絡が行われる。

公開前に、モデルはアナリストによって複数の段階で見直され、算術、単位変換、通貨処理が過去期間と予測期間にわたって一貫していることが確認される。レポートは毎年更新され、政策変更、大規模プロジェクトの発表、需要ショックなどの重要な事象が発生した場合には中間更新が行われる。提供直前には最新の状況を反映するための新たなスキャンを実施する。

Mordor Intelligenceのインドクレーン市場推定と他の公開推定との比較

インドのクレーンに関する公開市場規模は、成長のストーリーが似ていても大きく異なって見えることがある。これは、各発行元が対象範囲と価格ロジックを異なる方法で描くためである。最大の差異は通常、クレーン販売として計上されるものの範囲、通貨換算に使用される年、そして代替需要と新規プロジェクト主導需要の扱い方の違いから生じる。

一部のソースは機器収益をレンタルおよびサービス収益と混合していたり、非常に異なる荷揚げ容量に単一の混合ASPを適用していたりし、これが合計を膨張または圧縮させることがある。多くの数値は、港湾・海洋クレーンが含まれるかどうか、輸入が価値ベースでどのように扱われるか、鋼材価格や入札割引が変動した際に前提条件がどの頻度で更新されるかによってさらに形作られる。一部の推定はより広範な荷揚げ・資材取扱機器の収益を組み込んでいるが、Mordor Intelligenceは、定義された機種タイプおよび用途によるインド国内のクレーン機器販売のみを計上し、サービスのみの収益は市場価値から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法における差異 |

|---|---|---|

| Mordor Intelligence | USD 1.48 B (2025) | |

| グローバルコンサルティング会社A | USD 1.03 B (2025) | より狭いタイプ区分(固定式対移動式)を使用しており、港湾クレーンや特殊クレーンを過小に計上する可能性があり、公開されている見解では、輸入とチャネルマージンが最終的な価値においてどのように処理されているかが明確にされていない。 |

| 業界出版社B | USD 1.50 B (2025) | 広範なインフラ関連クレーン支出額として報告されており、レンタル収益やサービス契約が含まれているかどうかについての透明性が限られている。このため、その値は機器販売よりもプロジェクト支出に近くなる可能性がある。 |

これら3つの数値の差異は、需要方向に関する意見の不一致というよりも、主に対象範囲と価格処理の違いによって説明される。市場を明確な機種カテゴリー、確認済みの価格帯、再現可能な需要指標に結び付けることで、当社の推定は観測可能なプロジェクト活動および貿易指標と整合しやすい状態を保っている。

レポートで回答される主要な質問

インドクレーン市場の現在の価値と2031年までの予想成長率は?

市場は2026年に15億8,000万米ドルと評価されており、CAGR 6.70%を反映して2031年には21億8,000万米ドルに達すると予測されています。

インドのインフラプロジェクト全体で最も需要の高いクレーンタイプはどれですか?

移動式クレーンは2025年出荷量の62.55%で最大のシェアを占めており、その汎用性が道路、港湾、産業サイトに適しているためです。

インドでクローラークレーンが勢いを増している理由は何ですか?

クローラークレーンは重量物吊り上げ能力と長ブームを必要とする再生可能エネルギーおよび都市鉄道プロジェクトにより、2031年にかけてCAGR 8.62%を記録しています。

インドのクレーンフリートで最も急速に成長している動力源はどれですか?

完全電動クレーンはCAGR 10.18%を記録しており、港湾、都市鉄道デポ、都市部プロジェクトが低排気ガスと低騒音運用を義務付けているためです。

インドにおけるクレーン展開を最も妨げる障壁は何ですか?

認定オペレーターとリガーの不足が、機材稼働率の増加にもかかわらずフリート稼働率を制約しています。

最終更新日: