ブラジルサトウキビ砂糖市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

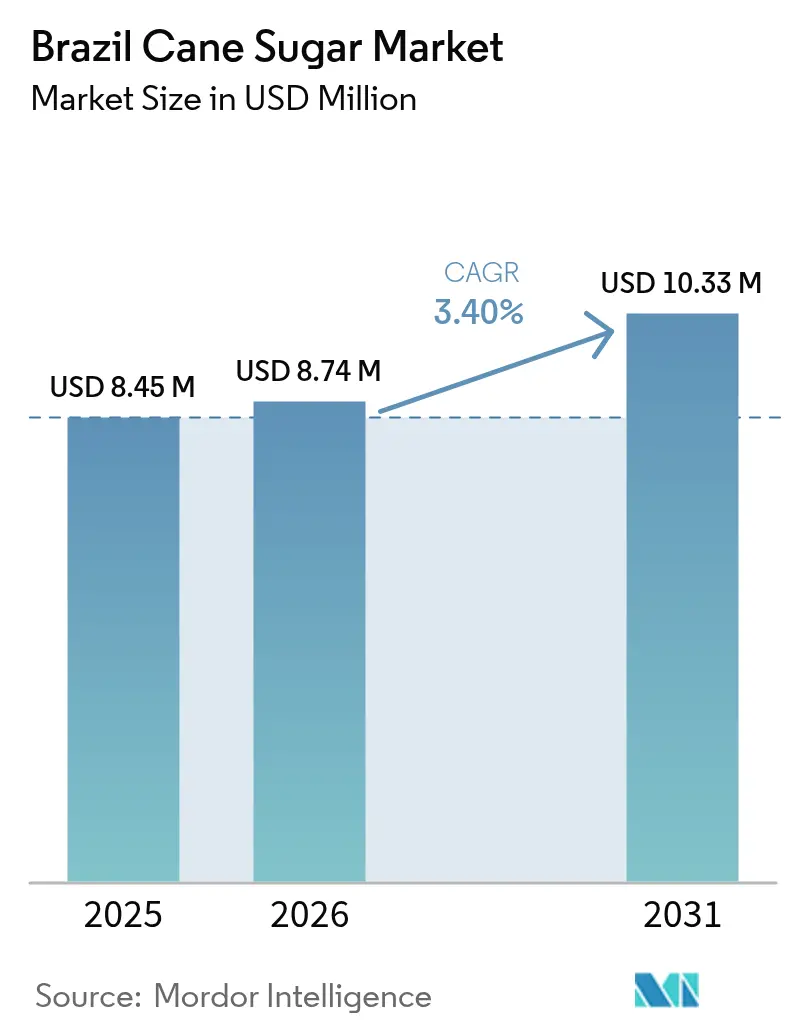

| 基準年の市場規模 (2025) | 8.45 百万米ドル |

| 市場規模 (2026) | 8.74 百万米ドル |

| 市場規模 (2031) | 10.33 百万米ドル |

| 成長率 (2026 - 2031) | 3.40% CAGR |

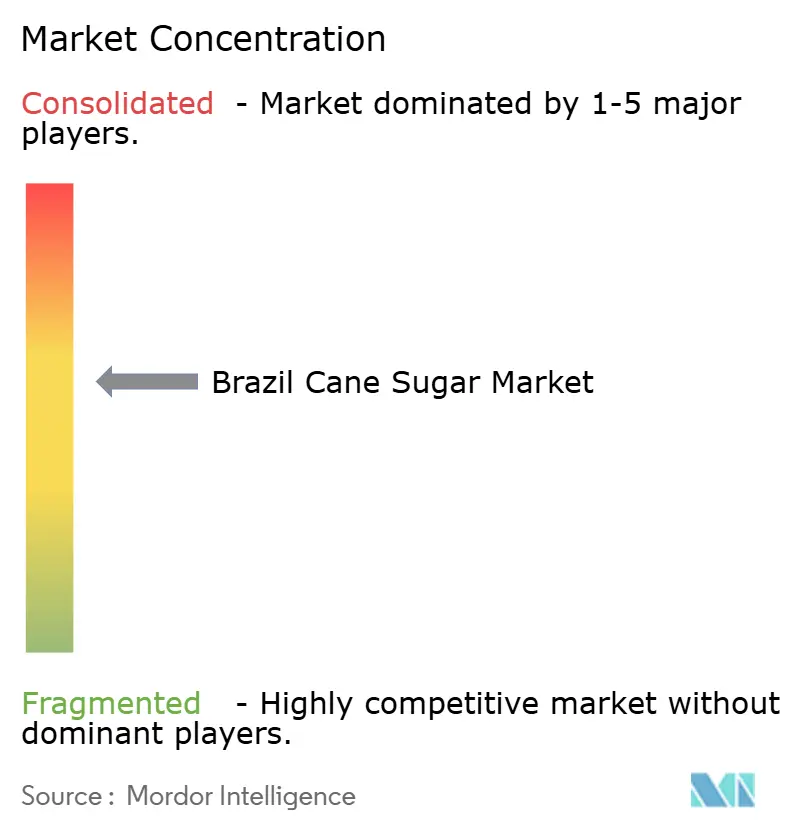

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルサトウキビ砂糖市場分析

ブラジルサトウキビ砂糖市場規模は、2025年の84億5,000万米ドルから2026年には87億4,000万米ドルへと拡大し、2026年~2031年の期間において年平均成長率3.40%で2031年までに103億3,000万米ドルに達すると予測されている。安定した表面的成長の裏では、エタノール混合義務化によってサトウキビの追加割当が結晶砂糖からバイオ燃料生産へと継続的に移行するという資源再配分が進行している。2025年に予定されているガソリン・エタノール30%混合は、砂糖・エタノール統合工場に有利な新たな需給バランスを支える。サンパウロ州の圧倒的な生産基盤は土地コストの圧力に直面しており、中西部諸州が新規投資を引きつけることを可能にしている。液体砂糖、プレミアム有機認証、技術活用による収量向上が主要な収益拡大テーマを形成している。CargillによるSJC Bioenergia買収(5億1,800万米ドル)に示される外国資本は、投入コストの変動にもかかわらず長期的な信頼感を示している。

レポートの主要ポイント

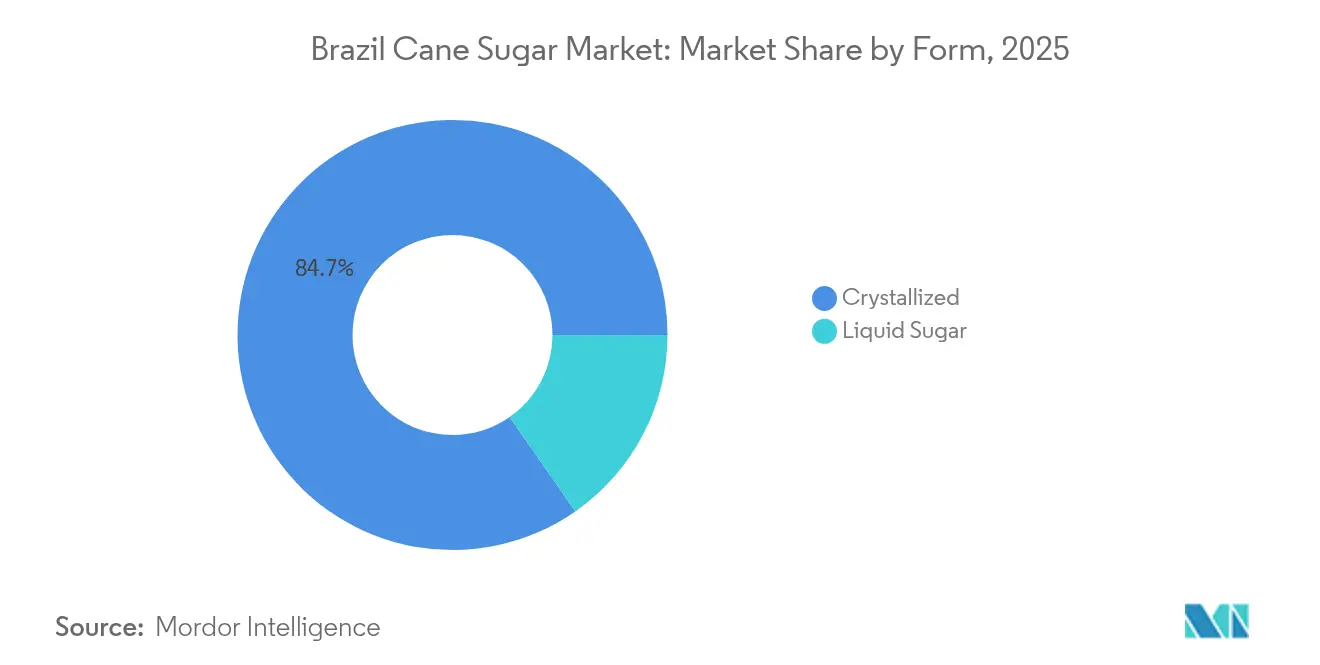

- 形態別では、結晶砂糖が2025年のブラジルサトウキビ砂糖市場シェアの84.68%をリードし、液体砂糖は2026年~2031年にかけて最も速い4.34%のCAGRを記録した。

- 製品カテゴリー別では、原糖が2025年のブラジルサトウキビ砂糖市場シェアの52.85%を占め、有機・フェアトレード品種は2031年までに5.03%のCAGRで拡大する見込みである。

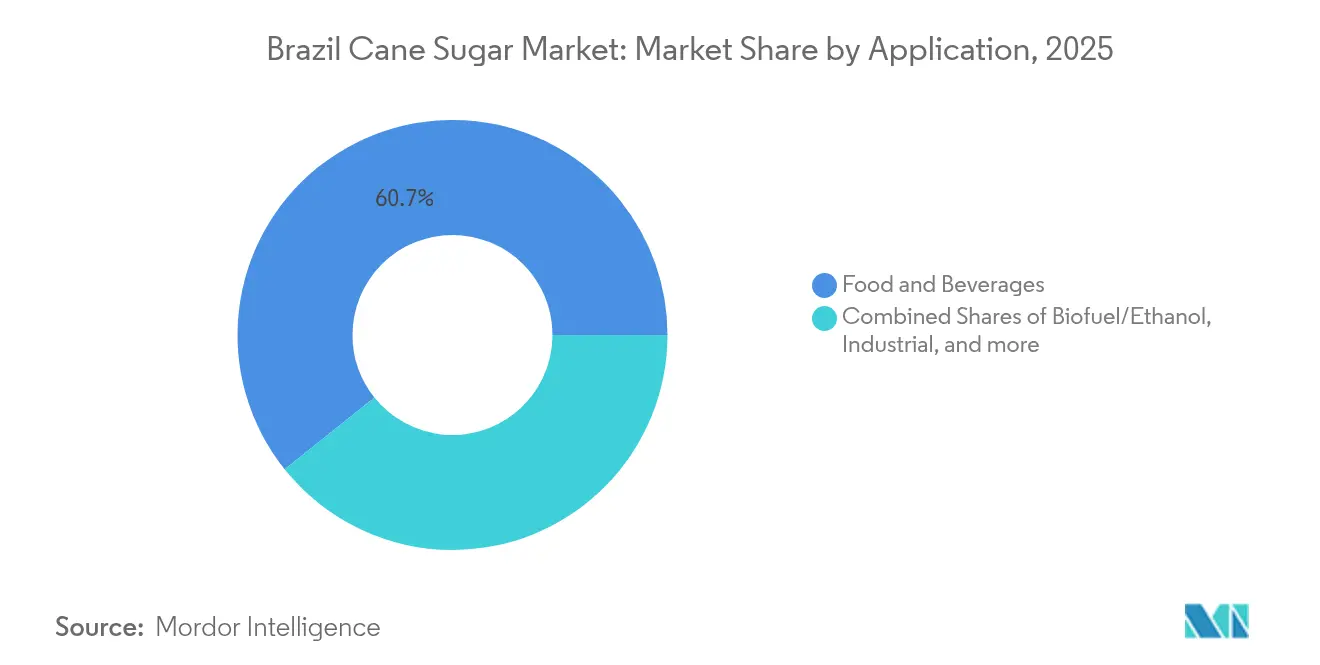

- 用途別では、食品・飲料が2025年に60.74%のシェアを維持し、バイオ燃料・エタノール需要は4.48%のCAGRが見込まれる。

- 州別では、サンパウロ州が2025年に48.75%のシェアを保持しているが、ゴイアス州は2031年までに最も速い4.82%のCAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジルサトウキビ砂糖市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラジルにおけるエタノール混合義務化の拡大 | +1.2% | 国内全体、南中部生産地域に集中した影響 | 短期(2年以内) |

| 政府支援と政策 | +0.8% | 国内全体、北東部と新興地域への便益強化 | 中期(2年~4年) |

| 農業技術の進歩 | +0.7% | サンパウロ州、ゴイアス州、ミナスジェライス州の主要地域 | 長期(4年以上) |

| 強力な輸出実績とグローバル供給における役割 | +0.5% | グローバル、サントス港回廊への主要便益 | 中期(2年~4年) |

| クラフト飲料における非GMO「ネイティブシュガー」需要の拡大 | +0.2% | 北米・欧州の輸出市場 | 長期(4年以上) |

| 新用途・新市場への展開 | +0.3% | アジア太平洋市場、国内工業用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラジルにおけるエタノール混合義務化の拡大

ブラジルは2025年までにガソリンへのエタノール混合率を27%から30%に引き上げる予定である。この動きは単なる小幅な政策調整ではなく、生産チェーン全体においてサトウキビの割当経済を再編しつつある。鉱山エネルギー省がE30混合の技術的実現可能性を確認したことで、ブラジルは無水エタノールに対して年間12億リットルから14億リットルの需要急増を見込んでいる。この急増は、輸出市場からの同等の砂糖生産能力を事実上排除することになる。このような需要の変化は、歴史的に砂糖が優勢であった中でも、年率4.56%で拡大するバイオ燃料用途の成長を強調している。特に、この義務化の時間軸は、RenovaBioプログラムの下でのブラジルの野心的な脱炭素化目標と一致している。2030年までに500億リットルのエタノール生産を目標とするブラジルは、サトウキビのサプライチェーンの大幅な刷新を見込んでいる。

政府支援と政策

連邦・州レベルの支援プログラムは進化しており、従来の農業補助金を超えて、技術変革を推進し競争力学を再形成するイニシアティブを取り込んでいる。プラノ・サフラ(Plano Safra)プログラムを通じて、BP Bungeなどの国際的プレーヤーは12億4,000万米ドルの投資を活用した。特に、BP BungeのトカンティンスにおけるU$9,817万ドルの拡張は、製粉能力を30%引き上げ、年間合計340万トンに達する。しかし、法律第15.070/2024号に基づく生物的資材(バイオインスモス)の新規規制フレームワークの確立は、より戦略的な動きとして際立っている。このフレームワークは生物的資材の登録を合理化し、輸入化学肥料への依存を削減する。こうした規制の進歩は、米国や欧州市場で蔓延する官僚的な障壁を回避することで、ブラジルに優位性をもたらす。これはブラジルに競争優位性をもたらすだけでなく、輸出市場でプレミアム価格を獲得できる持続可能な生産方法とも一致している。

農業技術の進歩

サトウキビ技術センター(CTC)は、新しいサトウキビ品種とバイオテクノロジープラットフォームを通じて1,114億米ドルの経済的価値を生み出す可能性のある画期的な進歩を発表した。CTCが開発したアドバナ(Advana)品種は、既存の栽培品種と比較して最大16%高い生産性を示し、収量最適化において大幅な飛躍を提供する。さらに、ヴェルデプロ2(VerdePro2)バイオテクノロジープラットフォームは形質のスタッキングを促進し、病害抵抗性とグリホサート耐性を高め、より優れた作物の回復力を確保する。さらに、現在開発中の合成種子プロジェクトは、効率を向上させ定植コストを大幅に削減することで植付実践を変革する準備が整っている。このイノベーションは、新興地域での拡大を制限してきた重大な課題である労働力不足に直接対処する。これらの技術的進歩は、ブラジルが2040年までにサトウキビの生産性を1ヘクタールあたり75トンから100トンに引き上げることを目指しているため、特に重要である。特に、この野心的な目標は植付面積を拡大せずに達成されるよう設定されており、それにより輸出市場における競争力ある地位を維持しながら国内エタノール生産目標を支援する。

強力な輸出実績とグローバル供給における役割

2024年、ブラジルの砂糖輸出収益は107億4,000万米ドルに急増した。特に4月単月だけで輸出量は記録的な189万トンに急増し、前年比で驚異的な94.7%の増加を示した。この上昇は、グローバルなサプライチェーンの混乱の中でも業界の回復力を強調している。2024年の経済複雑性オブザバトリー[1]経済複雑性オブザバトリー、「ブラジルにおける原糖貿易」、www.oec.worldのデータは、ブラジルの原糖輸出が186億米ドルという相当な規模に達したことを強調した。ブラジルの砂糖輸出の75%を担うサントス港は港湾インフラの制約に悩まされており、3月から9月の繁忙期には輸送上のボトルネックが生じている。しかし、北部の港がこれらの圧力を緩和するための物流ソリューションの拡充によって対応しつつある。世界の砂糖輸出市場で40%という圧倒的なシェアを保持するブラジルは、重大な価格決定力を行使する。この優位性は、競合地域の供給混乱によって国際砂糖価格が高止まりする中で、国内生産コストの変動を相殺するのに役立っている。

制約要因の影響分析*

| 制約要因 | CAGR予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産コストの変動性 | -0.9% | 国内全体、投入コストの高い地域に深刻な影響 | 短期(2年以内) |

| 砂糖税政策の影響 | -0.3% | グローバル輸出市場、国内消費 | 中期(2年~4年) |

| 持続可能性と環境上の懸念 | -0.4% | アマゾンおよびパンタナル境界地域 | 長期(4年以上) |

| 代替甘味料からの競争激化 | -0.5% | 国内および北米市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生産コストの変動性

肥料と機械化における投入コストの上昇により、業界の収益性が圧迫されている。肥料価格は主要生産地域で最大96.4%上昇し、機械化コストは110%跳ね上がった。一部地域では運営費の34%を占める労働コストは、機械化への移行と農村労働力の不足により上昇している。処理工程のエネルギーコストは石油価格の変動に影響を受け不安定なままである。これにより、工場はエタノールと砂糖の生産比率のバランスをとりながらヘッジングという課題に直面する。ブラジルレアルの下落は輸出競争力を高める一方で、専門機械や化学薬品などの輸入投入物のコストも引き上げる。これらの課題に対処するため、工場は垂直統合戦略の実施と長期供給契約の確保を進めている。しかし、中小生産者は利益率の圧縮を経験しており、これが業界統合を加速させる可能性がある。

砂糖税政策の影響

ブラジルの砂糖税政策は、主に国内の砂糖消費を削減する可能性があるため、サトウキビ砂糖市場に対する重大な制約となっている。ブラジル政府は砂糖甘味飲料(SSB)に対する税率を複数回導入・調整しており、複雑な規制環境を反映している。過去にSSBに対する一部の税率が引き下げられた一方で、最近の措置は公衆衛生上の理由から砂糖摂取を抑制するための消費税引き上げの傾向を示している。特に高い砂糖含量製品を対象とする消費税などの税制は、消費者が甘味飲料を購入する際の経済的障壁を生み出し、それによってサトウキビ由来の砂糖需要を潜在的に減少させる。さらに、学校における甘味飲料の広告規制や販売禁止などの規制に裏付けられた砂糖消費削減を特に目的とした税政策の存在は、サトウキビ砂糖産業の市場成長機会を制限する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:結晶砂糖の優位性が加工の進化に直面

2025年における結晶砂糖の84.68%という圧倒的な市場シェアは、ブラジルの輸出指向の生産戦略と、バルク商品取扱いに最適化された確立された加工インフラを反映している。しかし、液体砂糖用途は2031年までに年率4.34%で拡大しており、食品メーカーが飲料・菓子製造における処理工程の削減と業務効率の向上を求めているためである。液体形態への移行は国内市場で特に顕著であり、エンドユーザーへの近接性がジャストインタイム配送システムを可能にし、在庫コストを削減している。工業用途では、品質パラメータの一貫性と取扱要件の削減を理由に液体砂糖が支持される傾向が高まっているが、結晶形態は輸出物流と保管安定性において優位性を維持している。

高度なろ過・濃縮システムを含む液体砂糖生産における技術革新は、付加価値加工を通じて工場がより高いマージンを獲得することを可能にしている。エタノール施設との液体砂糖生産の統合は、季節的な生産サイクルにおける資源活用を最適化する業務上のシナジーを生み出す。中小規模の地域生産者は、製品の差別化を図り食品メーカーとの直接関係を確立するために液体砂糖能力への投資を進めており、利益率を圧縮する従来の商品取引チャネルを迂回している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

製品カテゴリー別:原糖が市場を支配する中、有機砂糖が台頭

原糖は2025年に52.85%の市場シェアを維持しており、グローバルな精製業務の世界的な一次サプライヤーとしてのブラジルの戦略的位置づけを反映している。この商品重視のアプローチは、国際的な価格メカニズムを通じて数量の安定性と通貨ヘッジの利点を提供するが、精製品の代替品と比較して付加価値の獲得を制限する。白精製糖は主に国内および地域市場にサービスを提供しており、消費者の嗜好と規制要件が加工製品を好む。VHP(超高偏光度)糖は、特定の輸出市場において、強化された純度レベルを必要とする品質プレミアムセグメントを代表する。

有機セグメントの2031年までの5.03%成長率は、特にBonsucroやフェア・フォー・ライフ(Fair for Life)基準などの持続可能性認証を追求する工場にとって、プレミアムポジショニングにおける新興の機会を示している。これらの認証は、環境・社会ガバナンス要件が従来の生産者に対する参入障壁を生み出す欧州および北米市場へのアクセスを可能にする。プレミアムセグメントの成長は、中小規模生産者よりも規模が大きく十分な資本を持つ事業者を優遇する認証コストとコンプライアンス要件によって制約されている。

用途別:食品・飲料のリーダーシップがバイオ燃料拡大と共存

食品・飲料用途は2025年に60.74%の市場シェアを占めており、ブラジルの大規模な国内市場とグローバルな食品メーカーとの確立した輸出関係によって牽引されている。このセグメント内では、ベーカリーおよび菓子用途が安定した需要パターンを提供する一方、飲料用途は代替甘味料や健康志向の消費者トレンドからの競争の激化に直面している。乳製品・冷凍食品用途は、ブラジルの農業品質に関する評判を活用した製品革新とプレミアムポジショニング戦略を通じて成長の可能性を提供する。

バイオ燃料・エタノール用途はエタノール混合義務化と再生可能エネルギー政策によって生み出された構造的需要シフトを反映して年率4.48%で拡大している。ブラジル政府の2023年データによると、ブラジルにおけるエタノールおよびバイオディーゼルの生産量は430億リットルであった。この成長率は、工場が相対的な価格設定と政府のインセンティブに基づいて砂糖・エタノール生産ミックスを最適化するにつれて加速する。医薬品用途は、専門的な処理能力と規制コンプライアンスを必要とする規模は小さいながらも高マージンのセグメントを表している。化学原料用途を含む工業用途は、付加価値加工戦略を通じて商品価格リスクを低減しようとする工場に多角化の機会を提供する。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

2025年、48.75%の市場シェアを有するサンパウロ州は引き続きブラジルのサトウキビ砂糖生産をリードしている。しかし、同州は競争環境を再形成している構造的な問題に直面している。土地の制限と環境コンプライアンスコストの増加により、確立された工場は新規拡大を追求するのではなく現行の操業を強化する方向に向かっている。サンパウロ州の加工技術・研究・サントス港へのアクセスにおける強みは依然として重要であるが、新興地域はその優位性に挑戦するコスト構造を導入しつつある。米国農務省の2024年データによると、サンパウロ州はブラジル最大のサトウキビ砂糖・エタノール生産州であり、それぞれ総生産量の52%と36%を担っている。

ゴイアス州は主要成長地域として台頭しており、2031年までに4.82%のCAGRが予測されている。この成長は、豊富な耕作地、好ましい気候、農業開発に対する戦略的な政府支援によって牽引されている。ブラジルの中西部に位置するゴイアス州は、国内消費とサントスの従来のボトルネックを迂回する北部輸出ルートに対する物流上の優位性を享受している。輸送・処理施設を含むインフラへの投資は、国内外のステークホルダーを引きつけている。新しい工場は砂糖・エタノール・エネルギーを組み合わせた統合生産モデルに注力している。しかし、ゴイアス州におけるサトウキビ拡大の持続可能性評価は中程度の環境パフォーマンスを示しており、より良い管理実践による改善の機会を強調している。

ミナスジェライス州は干ばつ関連の課題に直面しているにもかかわらず、ブラジル第2位のサトウキビ砂糖生産州としての地位を維持している。同州は2025/26年の収穫量が7.1%減少し、生産量が7,720万トンに減少することを見込んでいる。これに対処するため、ミナスジェライス州は耕作面積を9.8%拡大して123万ヘクタールとする計画であり、エタノールよりもサトウキビ砂糖生産に強い重点を置いている。コンパニア・ミネイラ・デ・アスカル・エ・アルコール(Companhia Mineira de Açúcar e Álcool)の2033年までの35億レアルの投資コミットメントは、地域の長期的な可能性への信頼を反映しており、生産能力の引き上げと1,350人の雇用創出を目指している。一方、パラナ州とマトグロッソドスル州は、インフラ整備と技術的進歩を通じて新興生産拠点としての地位を確立しつつある。北東部地域は、改善された降水量と拡大した栽培に支えられ、2023/24年収穫の生産量3.1%増加を予測している。

規制環境

ブラジルのサトウキビ糖市場は、原料としての砂糖に関する食品安全規則と、取引される砂糖の品質・規格基準を組み合わせた枠組みの下で運営されている。ANVISA(国家衛生監督庁)は衛生要件および表示要件を管轄しており、包装済み食品・飲料における総糖分および添加糖分の表示義務を定めたRDC No. 429/2020に基づく栄養表示義務もその一つで、液状糖および結晶糖の下流利用者にとって重要な遵守事項となっている。ANVISAはまた、RDC No. 818/2023に基づき砂糖および関連製品に特化した衛生要件を設定し、製造業者および輸入業者に対する品質、汚染物質、規格整合性の要件を強化した。

川上および貿易の側面では、MAPA(農牧供給省)がInstrução Normativa No. 47/2018を通じて砂糖の識別、分類、品質パラメータを定めており、これが国内取引および輸出契約全体にわたる標準化された格付けを支えている。市場アクセスは、米国の砂糖関税割当制度など対外貿易制度にも左右され、ブラジルは2026会計年度において生糖換算で155,993メトリックトンの固定割当を保有しており、輸出計画における割当管理と遵守書類の重要性が一層高まっている。

バリューチェーン分析

バリューチェーンは苗木・品種開発(国内育種プログラムを含む)から始まり、続いて肥料、作物保護、機械化などの農業投入財、栽培・収穫を経て、最終的に統合型砂糖・エタノールプラントでの製糖に至る。ここでサトウキビは粗糖/VHPおよび精製糖、エタノール、副産物(コジェネレーション用バガスおよび肥灌漑用ビナス)へと変換される。製糖の集中および垂直統合はブラジルのモデルの中心であり、大手グループおよびトレーディングプラットフォームがサトウキビ調達、圧搾スケジュール、製品構成の決定、輸出関連の価格変動リスクヘッジを調整している。

製糖工場から、砂糖はバルク物流を通じて輸出回廊や国内産業向け購入者へと移動する。サントス港は依然として重要な出荷拠点であるが、季節的なボトルネックや穀物との埠頭・貯蔵スペースの争奪にさらされている。これに対する運用上の対応としては、ターミナルの工程改善や鉄道・ターミナル間の連携強化が挙げられ、例えば2024/2025年収穫期においてVLIが統合ターミナル(TIGU/TIUB)で講じた措置は、荷役損失を削減し砂糖の圧密を管理するためのものであった。政策的な動きも川上の耐性に影響を与えている。2026年6月30日、連邦政府はMP 1374に署名し、北東部の独立サトウキビ生産者に対し2億7,000万レアルの補助金(2025/2026年収穫期には1トンあたり12レアル)を承認した。これはこの地域向けの製糖工場へのサトウキビ供給の継続性を支えるものである。

競争環境

ブラジルのサトウキビ砂糖市場は中程度の集中度を持ち、競争環境を反映している。確立されたプレーヤーは強い市場地位を維持しているが、統合努力と高まる国際投資からの課題に直面している。市場のさまざまなプレーヤーは消費者間での存在感を高めようとしている。市場はTate & Lyle、Tereos SA、Louis Dreyfus Company、Agro Betel、Cosan Limitedなどの主要プレーヤーによって支配されている。

業界の戦略的焦点はますます垂直統合を中心に展開しており、単一の事業体内で砂糖生産、エタノール処理、エネルギー生成を組み合わせている。RaízenやCopersucarなどの主要プレーヤーは調達・処理・流通における規模の効率性を活用している。しかし、プレミアムセグメントや特定の地理的エリアをターゲットとする専門企業からの競争に直面している。技術導入が重要な差別化要因となっている。企業は精密農業、バイオテクノロジー、デジタルソリューションに投資して収量を向上させコストを削減している。サトウキビ技術センターのイノベーションパイプラインは、潜在的経済的影響として600億レアルの価値があり、新品種と生産技術を採用できる工場に大きな機会を提供する。

国際的プレーヤーはCargillによるSJC Bioenergia買収やBP Bungeの拡張への投資に見られるように、買収とパートナーシップを通じて存在感を拡大している。これらの動向はグローバルな専門知識と資本アクセスの増大をもたらし、ロイターが指摘するように国内事業者に対する競争圧力を高めている。さらに、有機認証、直接取引関係、付加価値加工などのプレミアムセグメントは、従来の商品砂糖生産と比較してより高いマージンを提供するホワイトスペースの機会を提示している。

ブラジルサトウキビ砂糖産業リーダー

Tereos S.A.

Louis Dreyfus Company

Tate & Lyle Plc

Raízen

Cosan S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

価値の獲得は、コモディティである粗糖にとどまらず、副産物や高規格原料へと拡大しつつある。バガスの高付加価値化は具体的な道筋を提供している。2026年7月、CNPEMはサトウキビバガスからナノセルロースを生産する拡張可能な工程を報告し、これにより製糖工場や技術パートナーが、統合型砂糖・エネルギー事業内にすでに存在する残渣を収益化する商業化ルートが生まれた。これは、バイオ電力輸出や次世代バイオ燃料に関する既存の製糖工場戦略を補完するものであり、サトウキビの供給可能量や相対価格シグナルが変化する際、砂糖とエタノールの間の運用上の柔軟性が引き続き重要な梃子となっている。

砂糖の側面では、機会はスループットおよびTRS回収率の向上、ならびに食品・飲料メーカーが使用する差別化グレードへの市場アクセス(エンドユーザーにより近い液状糖供給モデルを含む)に焦点が当てられている。実行能力はセンターサウス地域の生産規模に表れており、UNICAは2025/2026年収穫期を4,043万トンの砂糖生産で終了し、2026年5月の業界団体データは早期の急速な生産モメンタムを示していた。トレーディングおよびオフテイクネットワークも、中小規模の製糖工場が輸出市場に到達するのを助けている。2026年6月、Copersucarはネットワーク基盤の拡大を受けて、加盟する42の製糖工場が2026/2027年シーズンに1億2,500万トンから1億2,800万トンのサトウキビを処理する計画であると報告し、プラットフォーム主導の商業化と物流調整が引き続き進行していることを裏付けた。

最近の業界動向

- 2026年6月:ライゼンは、事業ポートフォリオを簡素化し、中核の燃料・潤滑油販売事業およびエタノール生産に注力する動きを発表するとともに、2025/26年度の作付年度中に120億ブラジルレアルの資産売却を行ったと報告した。この動きは非中核事業から資本を再配分し、天候や投入コストの変動にさらされる統合型砂糖・エタノール事業のバランスシートの柔軟性を支えるものである。

- 2025年6月:Contegranは、輸出市場を目的としたバイーア州における新たな統合型砂糖・エタノール・エネルギープラントの建設に1億8,534万米ドルを投資すると発表した。北東部に新拠点を追加することで、地域の加工能力が強化され、センターサウス回廊を超えたブラジルの供給拠点の多様化が図られる。

- 2024年4月:Bonsucroは、ブラジルのサトウキビ部門における持続可能な取り組みを推進するため、ORPLANAと協力協定を締結した。この協業は、認証への対応力を強化し、プレミアムおよび規制対象の輸出チャネルへのアクセスに影響を与える環境・社会要件に関する生産者間の足並みをそろえるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、ブラジルのサトウキビ糖市場を、サトウキビから生産され、ブラジル国内で販売または輸出される砂糖の価値と定義し、食品、飲料、産業用購入者が使用する主要な形態ごとに製品レベルで計上する。

対象外範囲:テンサイ由来の砂糖、人工甘味料、および砂糖を原料としてのみ使用する完成包装済み消費者向け食品は計上しない。

セグメンテーション概要

- 形態別

- 結晶砂糖

- 液体砂糖

- 製品カテゴリー別

- 原糖

- 白精製糖

- VHP糖

- 有機糖

- 用途別

- 食品・飲料

- ベーカリー・菓子

- 飲料

- 乳製品・冷凍食品

- その他

- 医薬品

- 工業用

- バイオ燃料・エタノール

- その他の用途

- 食品・飲料

- 州別

- サンパウロ州

- ゴイアス州

- ミナスジェライス州

- パラナ州

- マトグロッソドスル州

- その他の州

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず、ブラジルのサトウキビ圧搾量、砂糖生産量、貿易フローのマッピングから始まり、モデリングを開始する前に需要側と供給側を相互確認できるようにする。これらの基準点の構築には、UN Comtrade貿易統計、FAOSTAT、USDA GAINの砂糖年次報告、ブラジル政府の農業・貿易関連刊行物(例えばCONABや税関統計など)といった公開データセットおよび公式発表が用いられる。

また、公式情報源によるインフレ率や為替レートの推移といった広範なシグナルに加え、業界団体の最新情報や、作物の状況、物流上の制約、政策動向を説明する信頼性の高い報道も確認する。企業の開示資料や投資家向けプレゼンテーションは、製糖工場がサトウキビを砂糖とエタノールにどのように配分しているか、シーズンごとの実現価格を左右する要因は何かといった、事業運営の論理を検証するのに役立つ。ギャップが残る場合には、企業財務・インテリジェンス、ニュースおよび財務データ、特許データベース、出荷レベルの輸出入データに関する有料サブスクリプションを用いて仮定の精度を高める。上記に挙げた情報源はあくまで例示であり、データの収集、検証、および未解決の疑問の解消のために、他にも多くの情報源を参照した。

一次インタビューおよび調査

一次調査は、契約形態別のサトウキビ配分、製品構成、実現価格を追跡している生産者、トレーダー、流通業者、大口購入者、技術専門家との対話に重点を置いている。これらの対話は、生産量のうち結晶糖として販売される割合と液状糖として販売される割合、有機プレミアムの動向、農学および製糖経済性の要因によりシェアを拡大または縮小している州がどこかを確認するのに役立つ。単一国市場であることから、主要な生産地帯と主要な消費チャネル全体で見解のバランスが取れているかも確認し、仮定が特定の地域や特定の最終用途に偏らないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):15% | |

| ミドルティア:46% | 機能部門・事業部門リーダー:29% | |

| 中小プレーヤー:21% | マネージャー:56% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築されており、ブラジルのサトウキビ圧搾量および回収率、砂糖生産量および貿易シグナルを組み合わせて、国内外で販売されるサトウキビ糖の価値プールを再構築する。次にこのモデルは、公開資料とインタビューからのフィードバックを組み合わせて形態別・用途別の内訳を適用し、輸出量、港湾出荷量、報告されたシーズン実績の観測される動きと照合される。

合計を現実的な水準に保つため、選択的なボトムアップ検証も用いられ、主にチャネル別のサンプル実現価格と数量、および形態別の一般的な価格帯に関する供給業者・トレーダーへの妥当性確認が行われる。特に重要なインプットには、サトウキビ圧搾量、砂糖回収率、砂糖とエタノールの配分、輸出比率と国内販売比率、結晶糖・液状糖・高偏光度糖の間の価格差が含まれる。予測にあたっては、作柄見通し、政策に連動したエタノール需要、予想される価格動向に基づくシナリオ分析を用い、各シナリオを一次回答者が最も可能性が高いと見る運営シナリオと照合する。小規模州やニッチグレードのデータが不足している場合は、検証済みの生産・貿易合計からの比例配分によってギャップを処理し、その後インタビューに基づく範囲との二次照合を行う。

データ検証と更新サイクル

検証は、生産、貿易、価格の各シグナル間のトライアンギュレーション(三角測量)を通じて行われ、その後モデルの各層で段階的な差異チェックが実施される。あるセグメントの合計が作柄の結果や輸出データで裏付けられる範囲を超えて変動した場合、要因が再確認され、季節性や為替の影響では説明できない不一致がある場合には専門家への再確認が行われる。

最終承認の前に、モデルおよび文書化された前提条件は複数回の社内レビューを経て、計算、単位換算、範囲の論理が一貫していることを確認する。レポートは年次で更新され、エタノール混合に関する大幅な政策変更、大規模な作柄への打撃、異例に急激な価格変動といった重要な事象が発生した場合には、暫定的な更新が追加される。納品直前には最終確認が行われ、最新の公開情報や市場シグナルが数値に反映されるようにしている。

Mordor Intelligenceによるブラジルのサトウキビ糖市場規模と他の公開推計値との比較

ブラジルのサトウキビ糖に関する公開値は、同じ年を参照している場合でも、範囲や評価時点が必ずしも一致していないため、大きく異なることがある。この差異は一般的に、当該数値がサトウキビ糖を製品市場として反映しているのか、より広範な砂糖経済を反映しているのか、あるいは精製品のみの一部を反映しているのかという点、および価格の時点と通貨換算の扱い方に起因する。

主な差異は、サトウキビ由来のエタノール価値が合計に組み込まれているかどうかに起因しており、Mordor Intelligenceはサトウキビ糖の収益のみを計上し、エタノールは主に、あるシーズンにおいて砂糖向けに利用可能なサトウキビの量を変化させる需要牽引要因として扱っている。もう一つの要因は形態別の価格設定方法であり、単一の混合価格を用いると、ある年には液状糖を過大評価し、輸出主導のシーズンには結晶糖を過小評価する可能性がある。タイミングも重要であり、一部の推計は年間平均為替レートを適用する一方、他の推計はブラジルにおいて米ドル建ての価値を大きく変動させるスポット期間を用いている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.45 M (2025) | |

| グローバル調査出版社A | USD 4.10 B (2025) | この数値は、サトウキビ糖について、より広範な価値プールを用いているように見受けられ、下流市場に近い視点である可能性があり、合計値の提示にあたって砂糖収益と隣接するサトウキビ産出物とを明確に区別していない。 |

| セクター分析会社B | USD 1.20 B (2024) | この推計値は精製サトウキビ糖のみを対象としており、粗糖および高偏光度糖は対象範囲に含まれておらず、また年も異なるため、合計値は構造的に小さくなっており、全グレードを含むサトウキビ糖市場の見方と直接比較することはできない。 |

表に示された差異は主に、精製品のみか全サトウキビ糖グレードかという範囲の選択、および隣接するサトウキビ産出物が同一の価値数値に組み込まれているかどうかによって説明される。本モデルを、観測可能な砂糖生産量、貿易フロー、形態別価格動向に結び付けておくことで、結果は検証可能かつ再現可能なインプットに対して追跡可能な状態を保っている。

レポートで回答されている主要な質問

2031年のブラジル砂糖市場の予測規模は?

ブラジル砂糖市場はCAGR3.40%で2031年までに103億3,000万米ドルに達すると予測されている。

最も速い生産成長が見込まれる州はどこか?

ゴイアス州はグリーンフィールド投資と低い土地コストにより、2031年までに4.82%のCAGRで生産量を拡大すると予測されている。

2025年における結晶砂糖のシェアは?

結晶砂糖は2025年生産量の84.68%を占め、バルク輸出における重要性を裏付けている。

最も成長が速いプレミアムセグメントはどれか?

有機砂糖の生産量は持続可能性重視の輸出需要に支えられ、5.03%のCAGRで上昇している。

最終更新日: