中国サトウキビ砂糖市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.06 十億米ドル |

| 市場規模 (2026) | 10.42 十億米ドル |

| 市場規模 (2031) | 12.44 十億米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国サトウキビ砂糖市場分析

中国サトウキビ砂糖市場規模は、2025年の100億6,000万米ドルから2026年には104億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.61%で2031年までに124億4,000万米ドルに達すると予測される。国内生産量が1,100万メトリックトンに限られる一方、消費量は1,560万メトリックトンに達しており、460万メトリックトンの不足分を補うために輸入への依存が続くという構造的な供給不足に直面し続けている。広西、雲南、広東は依然として主要生産地域であるが、機械化率が6%未満にとどまっており、高スクロースサトウキビ品種の導入にもかかわらず収量改善が制限されている。国内精製業者を支援するため、政府は砂糖シロップに対する最恵国(MFN)関税を20%に引き上げ、2023/24年マーケティングイヤーに210万メトリックトンを超えた液体輸入の急増に対処した。さらに、特殊糖および有機砂糖は市場全体と比較して速いペースで成長しており、トレーサブルな製品に割増価格を支払う意向のある都市部消費者に牽引されている。同時に、液体シロップへの需要は、その速い溶解特性により、飲料・乳製品業界で拡大している。

主要レポートのポイント

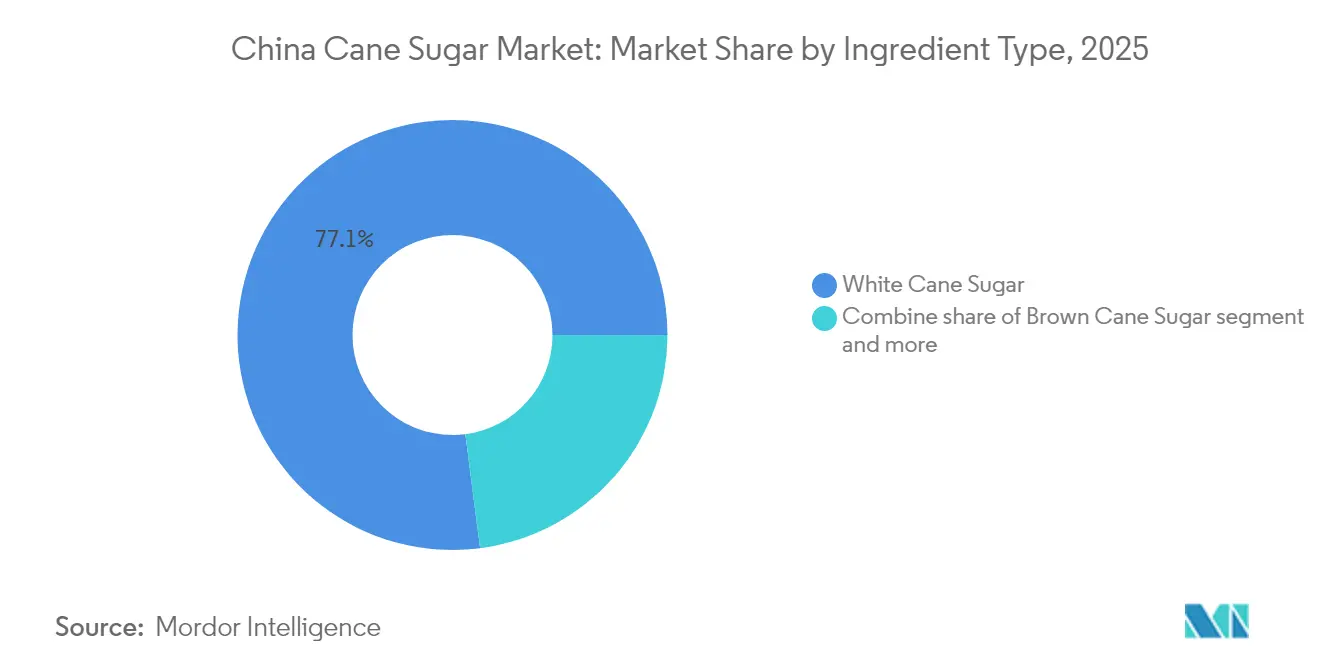

- 原料タイプ別では、白色サトウキビ砂糖が2025年の中国サトウキビ砂糖市場シェアの77.05%を占めてトップとなった一方、黒糖は2031年にかけてCAGR 4.69%で拡大する見込みである。

- カテゴリー別では、一般セグメントが2025年の中国サトウキビ砂糖市場規模の84.05%を占め、有機砂糖が2031年にかけて最速のCAGR 4.87%を記録する見込みである。

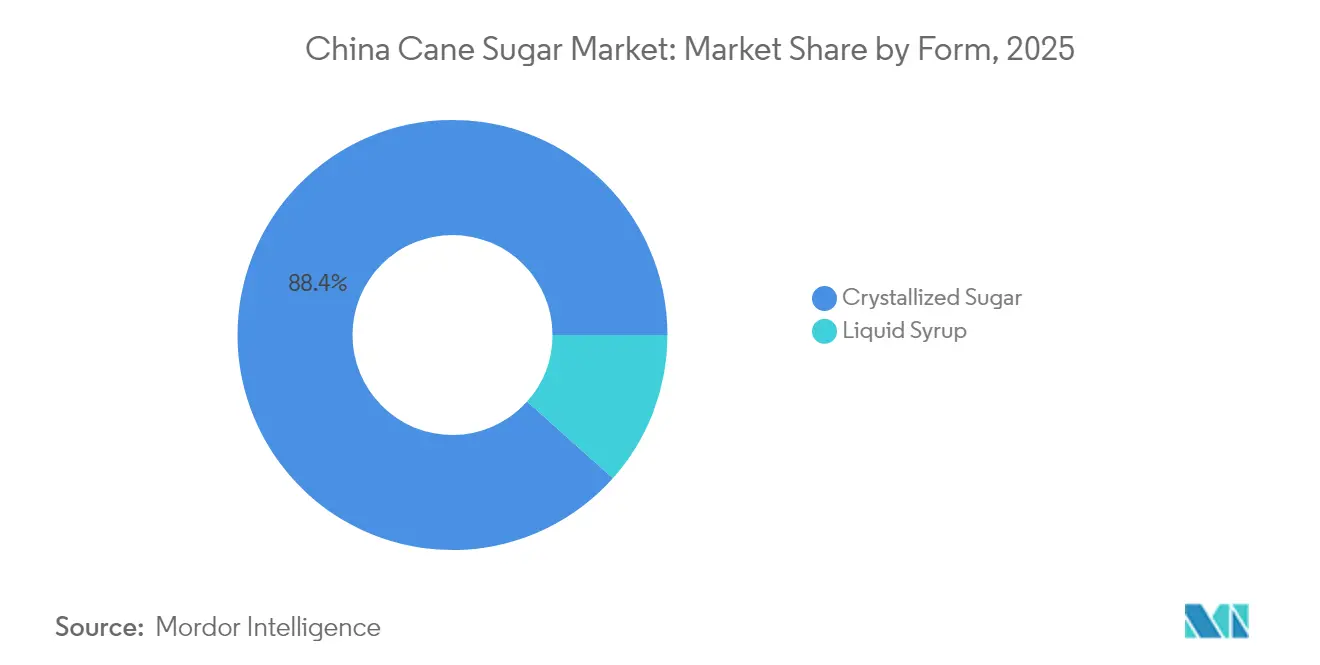

- 形態別では、結晶砂糖が2025年の中国サトウキビ砂糖市場規模の88.40%を占め、液体シロップは2031年にかけてCAGR 4.32%で成長している。

- 用途別では、ベーカリー・菓子が2025年の中国サトウキビ砂糖市場シェアの36.75%を占め、2031年にかけてCAGR 4.41%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国サトウキビ砂糖市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への(~)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品・飲料業界からの需要増加 | +0.8% | 全国、沿岸都市部(上海、広州、深圳)に集中 | 中期(2~4年) |

| 栽培・収穫における技術革新 | +0.5% | 広西・雲南・広東省 | 長期(4年以上) |

| 特殊糖および有機製品への需要増加 | +0.6% | 全国のティア1・ティア2都市 | 中期(2~4年) |

| 持続可能な農業慣行の普及 | +0.3% | 広西・雲南(主要サトウキビ産地) | 長期(4年以上) |

| サトウキビ栽培に有利な地域の気候条件 | +0.4% | 南部省(広西、雲南、広東、海南) | 短期(2年以内) |

| 品質基準の向上による消費者選好の改善 | +0.3% | 全国、プレミアム都市市場での早期効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料業界からの需要増加

中国の食品加工市場は2024年に前年比2.2%成長すると見込まれており、ベーカリーセグメントは年間成長率8.8%を達成すると予測されている。2029年までに、産業用ユーザーが砂糖消費量の約3分の2を占めるようになると予測される一方、家庭用需要が残りの部分を占める見込みである[1]出典:米国農務省海外農業局、「食品加工原材料 – 中国」、USDA.gov。これにより、産業用ユーザーは一般的に砂糖を一貫した生産プロセスの主要投入資源として依存しているため、小売チャネルと比較して価格変動の影響を受けにくい構造的な需要基盤が形成される。飲料メーカーは2025年に約6%の生産拡大が予測されており、炭酸飲料およびレディ・トゥ・ドリンク(RTD)茶飲料の生産増加が牽引する。これらの飲料は、消費者満足に不可欠な味と食感のバランスを達成するために砂糖に依存している。さらに、オレオのマルチトールと食物繊維を砂糖代替として使用したゼロバリアントの導入に示されるように、菓子市場におけるプレミアム化への継続的なシフトは、標準製品ラインにおけるサトウキビ砂糖への需要を間接的に支持している。メーカーは、健康志向の消費者と従来の選択肢を好む消費者の多様な嗜好に対応するため、戦略的にデュアルポートフォリオを維持し、幅広い顧客基盤への対応を確保している。

栽培・収穫における技術革新

精密農業ツールは中国の分散したサトウキビセクターでの導入が拡大している。2025年には、XEffDaモデルを利用したAI搭載の病害認識システムが97.62%の精度を達成し、農家が従来の目視検査より数週間早く葉焼け病やモザイクウイルスなどの病害を検出できるようになった。IoTセンサーとRGBカメラを搭載した自動種茎切断機は、種節を95~100%の精度で識別し、1時間あたり最大1,200個の種茎を処理することで、広西の小規模農家主体の環境で植付け効率を妨げてきた労働力不足に対処している。北斗衛星誘導トラクターおよびマシンビジョン搭載のハーベスターは大規模農場でパイロット導入されているが、高い資本要件のため採用は主に国営製糖所および合弁企業に限られている。さらに、GT66、LC05-136、YZ05-51などの新品種は、スクロース含有量が12~15%高く、株出し性能が改善されており、再植付けサイクルを3~4年から5~6年に延長し、トンあたり生産コストを推定8~10%削減する。

特殊糖および有機製品への需要増加

中国の有機市場は290万ヘクタールの認定有機農地を持ち、世界の有機産業における中国の拡大する役割の強固な基盤となっている。中国生産者がプレミアム価格の獲得機会を重視するようになり、欧州連合(EU)および米国(US)への有機砂糖輸出が増加している。国内市場では、黒糖への需要が白砂糖に比べて速いペースで拡大している。この成長は主に、黒糖などの精製度の低い製品がより高いミネラル含有量と関連する健康上の利点を有するという消費者の認識によって牽引されている。こうした認識は、「天然」甘味料を積極的に宣伝するソーシャルメディアのパーソナリティやインフルエンサーの影響によってさらに強化され、消費者の嗜好を形成し製品への認知を高めている。さらに、医薬品グレードのスクロースは、中国糧油食品股份有限公司(COFCO)が積極的に参入している高利益率のニッチ市場として台頭している。同社は、注射グレードの医薬品スクロースパイロットラインを確立し、添加剤向けの医薬品製造管理・品質管理基準(GMP)システムの認証プロセスを開始するという注目すべき進展を遂げた。この医薬品グレードスクロースのサンプルは既に複数の製薬クライアントに配布されており、COFCOのイノベーションと品質へのコミットメントを示している。さらに、COFCOの小児用医薬品スクロースは中国国家薬品評価センターの承認を受け、市場販売製剤での使用において最上位のステータスを達成した。重要なことに、この製品の不純物制御基準は中国薬典に規定された厳格な要件を超えており、COFCOの業界標準を超えることへの取り組みを示している。

持続可能な農業慣行の普及

中国の製糖所の大半は、サトウキビ圧搾後の繊維質残渣であるバガスをコジェネレーションに利用している。このプロセスは製糖所のエネルギー需要の相当部分を満たす電力を生成し、石炭火力発電への依存を低減している。砂糖産業は、2020年を基準年として2030年までに炭素排出量を大幅に削減することを集団的にコミットしている。中国糧油食品股份有限公司や広西貴糖などの大企業は、環境・社会・ガバナンス(ESG)コミットメントに沿うため、炭素監査やグリーン電力調達に積極的に投資している。発酵の副産物であり高い生化学的酸素要求量(BOD)を持つビナスは、サトウキビ畑での有機肥料としての利用が拡大している。さらに、フィルターケーキが土壌改良材として施用され、参加農場での化学肥料の使用量を削減しながら栄養素をリサイクルしている。中国糧油食品股份有限公司は2025年にウィンドESGからAA格付けを取得し、過去最高の格付けを達成した。この成果は「SWEET」ESG戦略の下での進展と、複数の施設でのエコバディス・ブロンズ認証の取得を反映している。これらの取り組みは時間の経過とともに運営コストの削減に貢献し、特に厳格な規制が適用される省での環境規制へのコンプライアンス改善にも寄与している。ただし、小規模製糖所にとっては依然として多大な初期資本要件が大きな課題となっている。

制約要因影響分析*

| 制約要因 | CAGR予測への(~)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市化による農地の減少 | -0.5% | 広西・雲南・広東(都市周辺部) | 長期(4年以上) |

| 地域間での品質基準の不統一 | -0.3% | 全国、内陸省の小規模製糖所で深刻 | 中期(2~4年) |

| 不確実な投資環境を引き起こす市場の不安定性 | -0.4% | 全国、すべての生産者・流通業者に影響 | 短期(2年以内) |

| 輸出入に影響する関税・貿易障壁 | -0.3% | 全国、ASEANの貿易パートナーへの波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市化による農地の減少

広西と雲南のサトウキビ栽培は、都市拡大が伝統的な農業地帯を侵食するにつれて縮小している。近年、都市周辺部の土地価値の上昇により、農家が工業・住宅開発のために土地を売却または賃貸するケースが増加している。中国国家発展改革委員会の都市化目標は、2024年の約65%から2030年までに70%の都市居住率を目指しており、農業用地の継続的な転換が示されている[2]出典:中国国家発展改革委員会、「都市化政策フレームワーク2024年~2030年」、ndrc.gov.cn。広西のサトウキビ栽培面積は2010年代前半にピークを迎えたが、その後推定8~10%減少している。しかし、新しいサトウキビ品種からの生産性向上が耕作面積の減少を部分的に緩和している。サトウキビサプライチェーンの根幹を担う小規模農家は、農村賃金の着実な上昇に伴う労働コストの増大に直面している。さらに、農業人口の高齢化が進み、サトウキビ農家の平均年齢は現在50歳を超えている。省政府は優良農地を保護するための土地利用ゾーニング政策を導入しているが、執行は依然として一貫性を欠いている。地方の官員は農地保全よりも国内総生産(GDP)成長を優先することが多く、農業用地の保護の取り組みを複雑にしている。今後を見据えると、中国のサトウキビセクターは現在の生産水準を維持するために年間2~3%の収量改善を達成する必要がある。この目標を達成するには、機械化と農学への持続的な投資が必要であり、これらの分野での進展はこれまでのところ限定的である。

地域間での品質基準の不統一

内陸省の小規模製糖所は精製設備の更新のための財政的余裕を持たないことが多く、基本的なGB(国家標準)規格を満たす砂糖を生産しているが、多国籍食品会社や医薬品ユーザーが求めるより厳格な仕様を満たすことができない。生産者間で0.05%から0.15%の範囲に及ぶ水分含有量のばらつきは、食感と賞味期限の維持に精密な砂糖・水の比率が不可欠な菓子やベーカリー用途の下流加工において課題をもたらす。さらに、国際製糖分析統一委員会(ICUMSA)単位で測定される色度の不均一性は、旧式の清澄・濾過システムを使用する製糖所にとって継続的な問題であり、プレミアム市場セグメントへの対応能力を制限している。COFCOや広西貴糖などの企業は、品質管理を強化するためにオンラインシロップサンプリングシステムや近赤外分光法などの先進技術に投資している。しかし、中堅生産者はそのような投資を正当化する規模を持たないことが多い。中国国内に100以上の製糖所を含む分散したサプライベースは、その多くが最適以下の能力で操業しており、業界全体での標準化を推進する取り組みをさらに複雑にしている。この品質格差は、日本、韓国、東南アジアなどの市場への輸出機会を制限しており、これらの市場のバイヤーはトレーサビリティと一貫したバッチ品質を要求するが、それを確実に提供できる中国生産者は限られている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:白砂糖が数量をリード、黒糖がプレミアム成長を獲得

白色サトウキビ砂糖は2025年の市場シェアの77.05%を占め、産業用途における確固たる役割を示しており、原産地や加工方法よりも色の中立性と一貫したパフォーマンスが優先されている。黒糖サトウキビ砂糖は2031年にかけて複合年間成長率(CAGR)4.69%で成長する見込みであり、このセグメント内で最速の成長を示している。この成長は、精製度の低い製品をより高いミネラル含有量と関連づける健康志向消費者に牽引されている。黒糖は白砂糖に比べてマグネシウム、カリウム、カルシウムが2~3倍多く含まれている。さらに、「天然」甘味料というナラティブを促進するソーシャルメディアキャンペーンもこのトレンドを支持している。「その他」カテゴリーには、クラフトビール醸造やアルチザン菓子などのニッチ市場に対応する粗糖や特殊グレードが含まれるが、流通の制限と単位コストの高さから市場の10%未満にとどまっている。

白砂糖の優位性は、水分、灰分、色度の厳格な許容誤差を規定するGB/T 317-2018規格によってさらに支持されており、不純物制御が重要な医薬品添加剤および注射グレード製剤において白砂糖が優先的な選択となっている。中国糧油食品股份有限公司(COFCO)は、中国薬典の不純物制御要件を超える医薬品グレードの白砂糖を開発した。このイノベーションは高利益率の市場機会を生み出し、現在59の製薬クライアントが同社からこの特殊製品を調達している。

注記: 個別セグメントのシェアは、レポート購入後に入手可能

カテゴリー別:一般が市場を支配、有機は輸出および国内プレミアム化で急成長

一般砂糖は2025年の市場シェアの84.05%を占めており、コスト面での優位性と既存生産インフラの広範な規模によって支持されている。しかし、有機砂糖は2031年にかけて複合年間成長率(CAGR)4.87%で成長すると予測されており、このセグメント内で最速の成長を示している。

中国の有機農地は拡大しており、中国生産者が先進国市場でのプレミアム価格を狙うにつれ、欧州連合(EU)および米国(US)への有機砂糖輸出が増加している。国内の有機砂糖への需要も、サステナビリティとトレーサビリティを重視する都市部のミレニアル世代およびZ世代(Gen Z)消費者に牽引されて拡大している。ユーザーリサーチデータによると、これらの属性は一般グレードに対して30~40%のプレミアム価格を命じている。この成長にもかかわらず、認証コストと有機転換に必要な3年間の移行期間は依然として大きな参入障壁となっている。これらの課題は、移行期間中の初期費用と収益損失を吸収できる大規模農場や協同組合に参加者を限定している。

形態別:結晶砂糖が汎用性でリード、液体シロップが自動化ラインで拡大

取り扱いの容易さと速い溶解速度が液体シロップ市場を2031年にかけてCAGR 4.32%の複合年間成長率で牽引している。同時に、結晶砂糖はベーカリー、菓子、家庭用途での広範な使用により2025年の市場シェアの88.40%を維持する見込みである。飲料メーカー、特に炭酸飲料やレディ・トゥ・ドリンクコーヒーの生産者は、液体シロップを溶解ステップを不要にするとして好んでおり、これにより生産サイクルタイムが10~15%短縮され、充填ノズルを詰まらせる可能性のある未溶解粒子を最小化している。

アイスクリームやヨーグルト製剤に液体糖を使用する乳製品加工業者は、液体糖が乳固形分や安定剤とより均一に混合されるため、より高い一貫性とバッチ間のばらつき低減を報告している。COFCOは2025年上半期に小包装結晶砂糖の生産量が前年比41%成長し、分量管理と棚安定性が重要な家庭用および外食サービスチャネルに注力している。

注記: 個別セグメントのシェアは、レポート購入後に入手可能

用途別:ベーカリー・菓子がリードしながら加速、飲料は処方改良圧力に直面

ベーカリー・菓子は2025年の市場シェアの36.75%を占め、2031年にかけて複合年間成長率(CAGR)4.41%で成長しており、用途区分内で最速の成長率となっている。この成長は、2024年に8.8%の年間増加を経験し2029年にはさらなる成長が予測される中国のベーカリー市場に牽引されている。このセグメントでは、ケーキやペストリーが構造、水分保持、メイラード反応への砂糖への依存度から最も多くの砂糖量を消費している。一方、チョコレートやキャンディーはなめらかな食感と一貫したコーティングを確保するために粒子サイズと色度についての厳格な仕様を必要とする。

第2位の用途である飲料は処方改良の圧力にさらされている。以前は高成長を示していた無糖茶は現在安定化しつつある。さらに、アジア食品飲料アライアンスによると、アジアの食品・飲料事業の96%が砂糖削減戦略を開始または実施する計画を持っている。炭酸飲料やフルーツジュースは引き続き砂糖を主要甘味料として使用しているが、コーヒーや茶の甘味料は、甘味強度を維持しながらカロリー含有量を低下させるために、ステビアやエリスリトールとのブレンドを採用するケースが増えている。

地域分析

中国のサトウキビ砂糖生産は南部省に集中しており、広西が全国生産量の60~70%を占め、雲南が17%、広東が11%と続いている。この地理的集中により、サプライベースは地域の気象条件や政策変更に対して脆弱となっている。広西の主導的地位は、亜熱帯モンスーン気候、広範な灌漑インフラ、省政府の支援に起因している。例えば、同地域は農家の収入を安定させ栽培を奨励するため、2024年から2025年にかけてサトウキビ農家への補助金として20億人民元(2億8,000万米ドル)を配分した。

雲南の砂糖生産は、好条件の降水量とYZ05-51などの高スクロース品種の導入により拡大している。しかし、同省はヘクタールあたりのより高い収益をもたらすコーヒーやゴムのプランテーションとの農地競争に直面している。消費パターンは、一人あたりの年間砂糖摂取量が15~16キログラムに達する上海、広州、深圳などの沿岸都市部と、消費量が8~9キログラム未満にとどまる内陸農村地域との間で大きく異なっている。これらの違いは所得格差と加工食品消費レベルの違いを反映している。

省の政策の違いが市場をさらに複雑にしている。雲南は2024年にサトウキビの最低価格保証を1トンあたり550人民元(77米ドル)に設定し、農家に所得の安定をもたらしているが、高価格の年には過剰生産を招く可能性がある。対照的に、広西は直接補助金と投入支援をより多く活用している。これらの異なるアプローチが、製糖所の収益性と農家の植付け決定に影響を与えている。国家発展改革委員会(NDRC)が全国レベルで砂糖政策を監督しているが、関税割当と輸入ライセンスの執行は分権化されており、省と港湾間での適用の一貫性を欠いている。2024/25年シーズンの広西における好天候が生産量を1,100万メトリックトンに押し上げ、マーケティングイヤー(MY)2023/24年の996万メトリックトンから増加した。これはセクターの気候要因への感受性を浮き彫りにし、灌漑・排水インフラへの投資の重要性を強調している。

競合状況

中国サトウキビ砂糖産業は中程度の市場集中度を示しており、国有のCOFCOや広西貴糖、Wilmar、Louis Dreyfusなどの地域企業が主要な生産能力を持っている。しかし、これらの企業は国際砂糖価格の変動と、白砂糖の約3分の1の価格に設定されている高果糖コーンシロップとの競合によるマージン圧力に直面している。業界における戦略的アプローチは垂直統合と製品差別化に焦点を当てている。例えば、COFCOは広西と雲南に13の国内製糖所を運営し、オーストラリアに海外資産を持ち、国内生産と輸入アービトラージのバランスを取ることができる。さらに、COFCOは商品価格の影響を軽減するために医薬品グレードおよび液体砂糖への多角化を進めている。

広西貴糖による2024年の来賓東門糖廠の買収は、規模の経済の達成とサトウキビ農家に対する交渉力向上を目指す省内企業間の統合トレンドを浮き彫りにしている。同様に、WilmarによるIMHWAを通じた2024年の2つのビート糖加工工場の買収は、サトウキビ砂糖への依存を低減するための多角化戦略を反映しているが、ビート糖は依然として中国ポートフォリオのマイナーな構成要素に留まっている。

医薬品添加剤セグメントには成長機会が存在する。例えば、COFCOの注射グレードスクロースのGMP認証と、小児用医薬品スクロースが中国国家薬品評価センターから「A」ステータスを取得したことは、技術的差別化の可能性を示している。これらの特殊製品は食品グレード砂糖に対して40~50%のプレミアムを要求でき、この市場におけるイノベーションの価値を示している。

中国サトウキビ砂糖産業のリーダー企業

COFCO Corporation

Tereos S.A.

Guangxi Feng Sugar Group Co., Ltd.

Guangxi Nanning Sugar Industry Co., Ltd.

Yunnan Yingfu Sugar Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:広西サンゲイン砂糖産業グループは、2024/25年に機械化植付け、バガスベースの発電、サトウキビ副産物のより深い加工を強調した、グリーンかつ多角化した産業化の青写真を推進し、地域の砂糖競争力を強化した。

- 2024年12月:広西の製糖所は2024/25年シーズンのサトウキビ栽培を1,135万ムーに拡大し、前年比11万ムー増加した。耕地拡大と全工程機械化を支援する地方政府の取り組みが成長を牽引し、全国市場シェア60%を持つ中国最大の砂糖生産者としての広西の地位を強化した。

- 2024年7月:COFCOシュガーの福建省漳州開発区の新精製所が「記録的なスピード」で操業を開始し、中国の沿岸砂糖供給に新たな精製能力を追加した。

中国サトウキビ砂糖市場レポートの調査範囲

中国サトウキビ砂糖市場は、カテゴリー別に有機と一般に区分されている。市場は形態別に結晶砂糖と液体糖シロップに分類されている。用途別では、市場はベーカリー・菓子、乳製品、飲料、その他の用途に区分されている。

| 白色サトウキビ砂糖 |

| 黒糖サトウキビ砂糖 |

| その他 |

| 有機 |

| 一般 |

| 結晶砂糖 |

| 液体シロップ |

| ベーカリー・菓子 | ケーキ・ペストリー |

| クッキー | |

| キャンディー | |

| チョコレート | |

| その他 | |

| 乳製品 | アイスクリーム |

| ヨーグルト | |

| ミルクシェイク | |

| その他 | |

| 飲料 | 炭酸飲料 |

| フルーツジュース | |

| コーヒー・茶甘味料 | |

| アルコール飲料 | |

| その他 | |

| ソースおよび調味料 | |

| セイボリースナック | |

| その他の用途 |

| 原料タイプ別 | 白色サトウキビ砂糖 | |

| 黒糖サトウキビ砂糖 | ||

| その他 | ||

| カテゴリー別 | 有機 | |

| 一般 | ||

| 形態別 | 結晶砂糖 | |

| 液体シロップ | ||

| 用途別 | ベーカリー・菓子 | ケーキ・ペストリー |

| クッキー | ||

| キャンディー | ||

| チョコレート | ||

| その他 | ||

| 乳製品 | アイスクリーム | |

| ヨーグルト | ||

| ミルクシェイク | ||

| その他 | ||

| 飲料 | 炭酸飲料 | |

| フルーツジュース | ||

| コーヒー・茶甘味料 | ||

| アルコール飲料 | ||

| その他 | ||

| ソースおよび調味料 | ||

| セイボリースナック | ||

| その他の用途 | ||

レポートで回答されている主要な質問

中国サトウキビ砂糖市場の現在の価値は?

市場は2026年に100億4,200万米ドルと評価されており、2031年までに124億4,000万米ドルに達する見込みである。

中国のサトウキビ砂糖消費において需要をリードするセグメントは何か?

ベーカリー・菓子製品がリードしており、2025年に36.75%のシェアを持ち、CAGR 4.41%で成長している。

中国における有機砂糖の成長速度は?

有機砂糖は2031年にかけてCAGR 4.87%で拡大し、一般カテゴリーを上回るペースで成長している。

2025年に液体砂糖輸入に影響を与えた関税変更は何か?

中国は2025年1月に砂糖シロップおよびプレミックスに対するMFN関税を12%から20%に引き上げた。

最終更新日: