インド中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

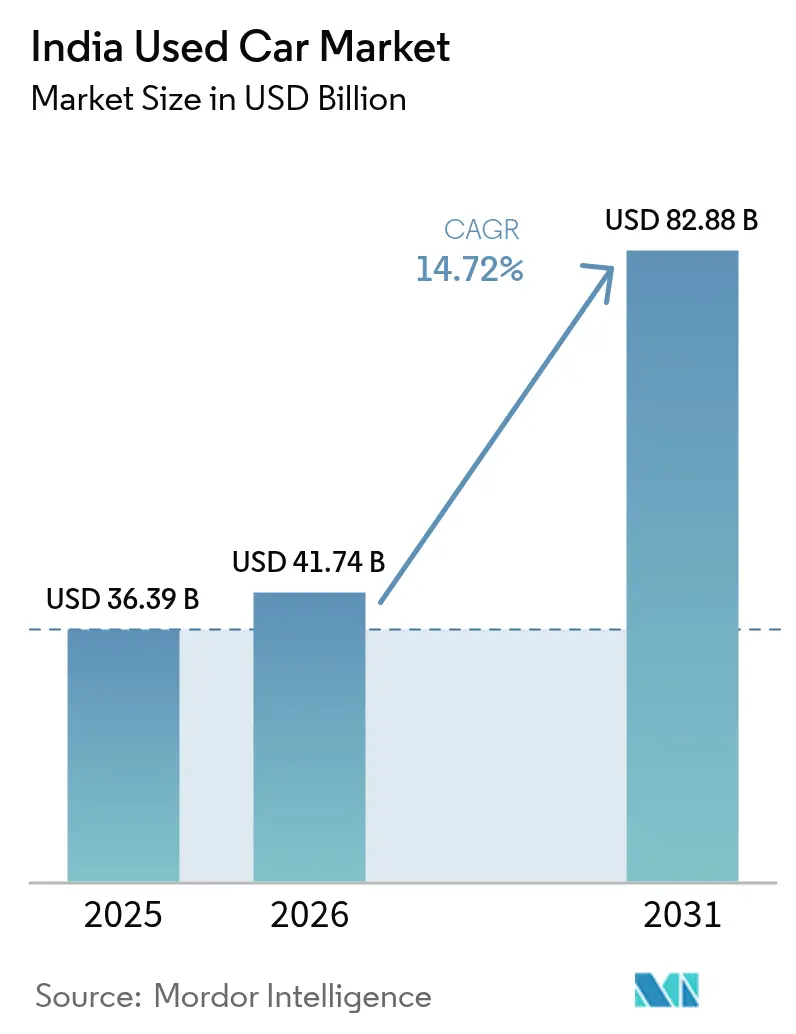

| 基準年の市場規模 (2025) | 36.39 十億米ドル |

| 市場規模 (2026) | 41.74 十億米ドル |

| 市場規模 (2031) | 82.88 十億米ドル |

| 成長率 (2026 - 2031) | 14.72% CAGR |

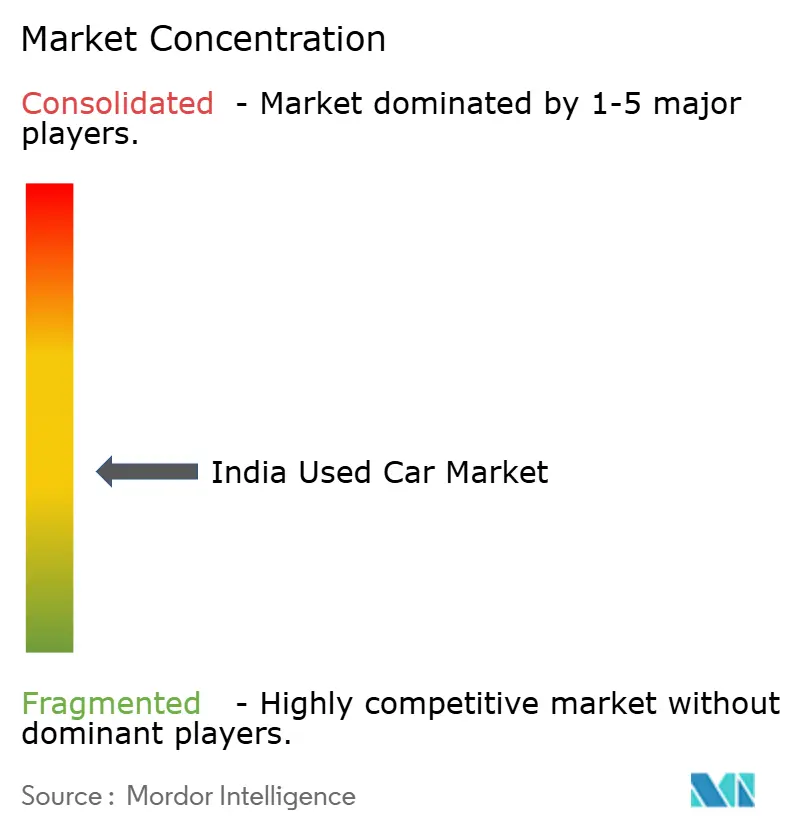

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド中古車市場分析

インド中古車市場規模は2025年に363億9,000万米ドルと評価され、2026年の414億7,400万米ドルから2031年には828億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは14.72%である。急速なデジタル化、新車価格の上昇、信用アクセスの深化、および燃料ミックスの嗜好変化が市場ダイナミクスを継続的に再形成している。組織化されたディーラーとオンラインプラットフォームは、透明な価格設定、組み込み型ファイナンス、および保証サービスによって消費者の信頼を高め、従来の地域的優位性を侵食しつつある。特に300万~500万インドルピー帯における供給制約が年間再販価格を8~10%押し上げる一方、廃車政策とGST変更が買い替えサイクルを加速させ、規模の大きいプレーヤーに有利に働いている。SUV、コンパクトクロスオーバー、バッテリー電気自動車モデルが製品ミックスを拡大し、対象顧客基盤を広げることで新たな成長層を加えている。

主要レポートの要点

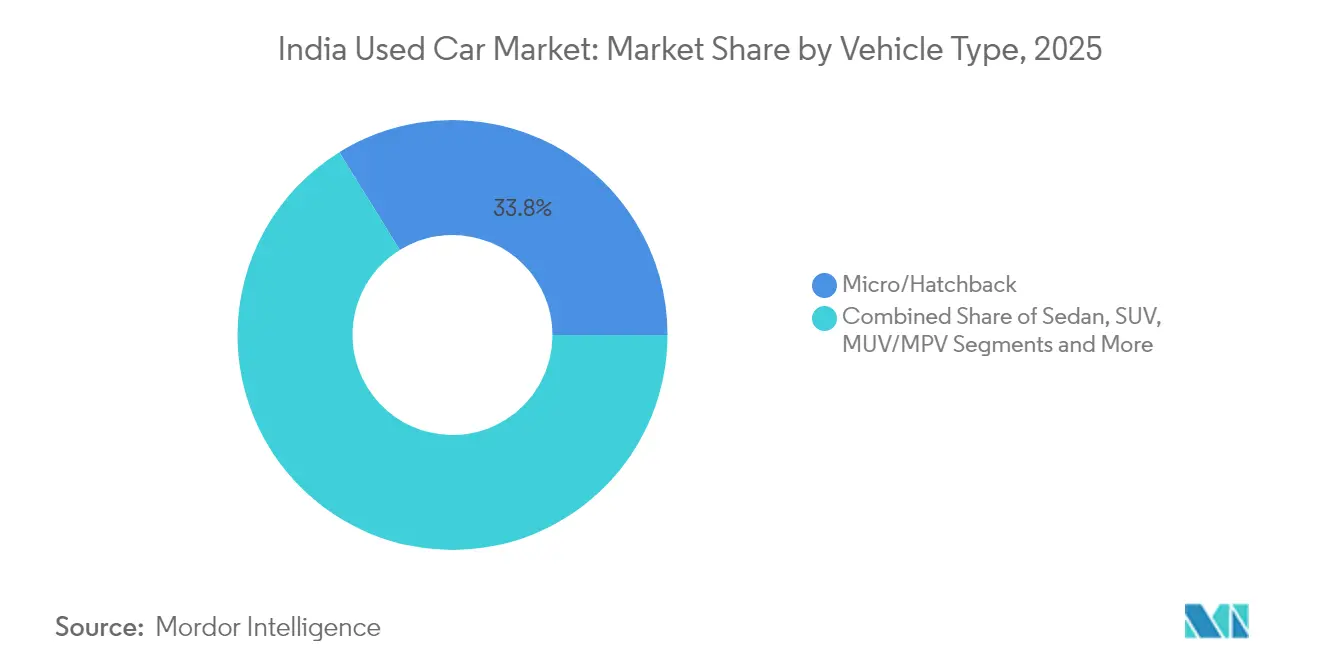

- 車両タイプ別では、マイクロ・ハッチバックが2025年のインド中古車市場シェアの33.82%をリードし、SUVは2026年から2031年にかけてCAGR15.95%を達成する軌道にある。

- 販売業者タイプ別では、非組織化地域ディーラーが2025年のインド中古車市場シェアの70.83%を占め、オンラインプラットフォームは2031年までに最速のCAGR26.85%を達成する見込みである。

- 燃料別では、ガソリン車が2025年のインド中古車市場シェアの60.77%を占め、バッテリー電気自動車はCAGR34.10%で拡大すると予測されている。

- 車両年式別では、3~5年の車両が2025年のインド中古車市場シェアの45.94%を占め、流動性の中核であり続けており、3年未満の車両はCAGR18.65%で増加する見込みである。

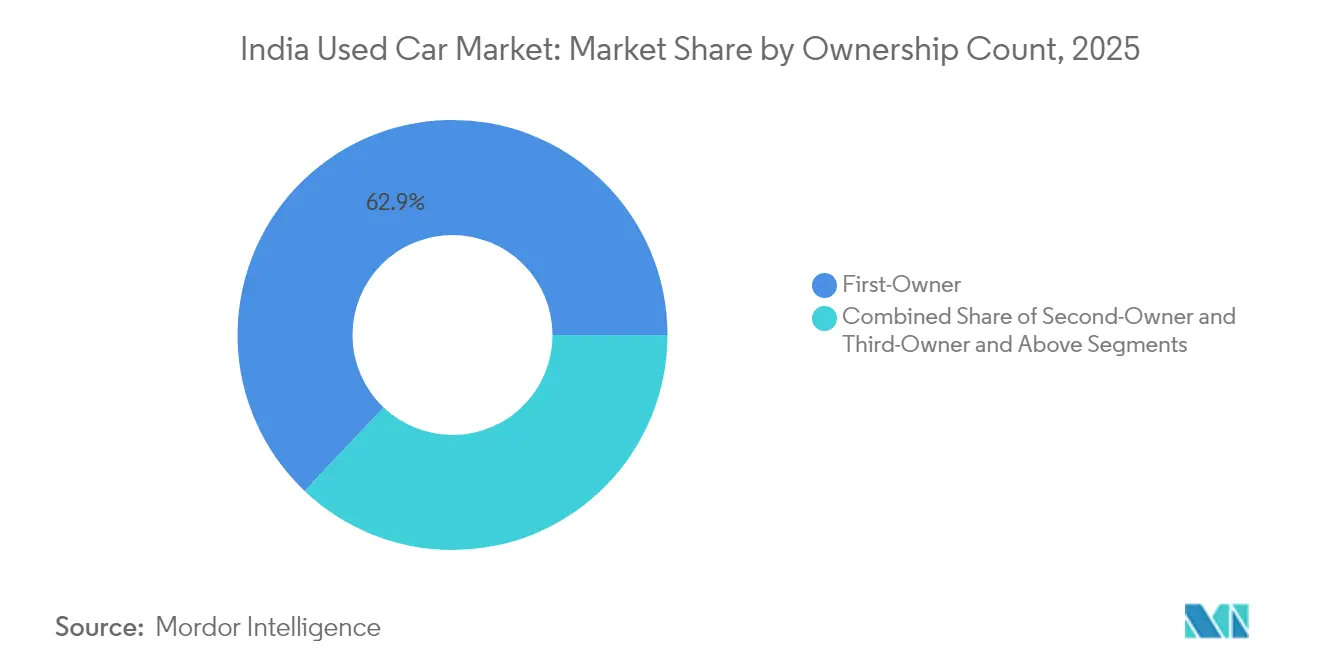

- 所有回数別では、初代オーナー車両が2025年のインド中古車市場シェアの62.92%を占め、CAGR15.35%で増加する見込みである。

- 価格帯別では、300万~500万インドルピーセグメントが2025年のインド中古車市場シェアの42.95%を占め、1,200万インドルピー超の価格帯はCAGR15.55%の見通しを示している。

- トランスミッション別では、マニュアル車が2025年のインド中古車市場でシェア68.50%を占め、オートマチック車はCAGR16.10%を記録する見込みである。

- 地域別では、北インドが2025年のインド中古車市場の収益シェアの36.30%を占め、北東インドは2031年までに最速のCAGR18.05%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド中古車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 組織化・デジタル小売プラットフォームの台頭 | +3.2% | 全国規模、デリー首都圏、ムンバイ、ベンガルールでの早期成果 | 中期(2~4年) |

| 新車価格の高騰と減価償却の加速 | +2.8% | 全国規模、特に第2・第3層都市に影響 | 短期(2年以内) |

| 信用利用可能性の拡大とフィンテック融資 | +2.1% | 全国規模、都市部市場での浸透が強い | 中期(2~4年) |

| 価値保持におけるSUVへの嗜好の高まり | +1.9% | 全国規模、北インドおよび西インドが主導 | 長期(4年以上) |

| 廃車政策による流通回転の加速 | +1.7% | 全国規模、北インドへの影響が大きい | 長期(4年以上) |

| モビリティフリートの脱フリート化とサブスクリプション返却 | +1.4% | 大都市圏および第1層都市中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

組織化・デジタル小売プラットフォームの台頭

デジタルトランスフォーメーションは、従来不透明であった市場に前例のない透明性をもたらしており、組織化小売は2030年までに市場シェアが30%から50%に成長すると予測されている。CARS24の50億インドルピーの技術投資と100名超の技術専門家の採用は、リアルタイム評価アルゴリズムおよびメンテナンス追跡システムを構築するために必要な資本集約度を示している[1]「CARS24が50億インドルピーの投資を計画し、100名超の技術専門家を採用」、Motoring Trends、motoring-trends.com。。CarTrade Techが年間1億5,000万人のユニークユーザーを達成し、そのうち90%がオーガニックトラフィックであることは、資産軽量型デジタルプラットフォームモデルのスケーラビリティを実証している。デジタルファーストの取引へのシフトは特に女性購入者の間で顕著であり、現在は購入の46%を占め、2024年度第3四半期の35%から増加しており、デリー首都圏が女性参加率48%でリードしている。ファイナンス統合が重要性を増す中、プラットフォームの統合が加速しており、CARS24の取引の60%に組み込み型融資ソリューションが含まれるようになっている。第2・第3層都市における技術導入が、歴史的に地域ディーラーに有利であった情報の非対称性を解消し、改善された価格発見メカニズムを通じて購入者と販売者の双方に恩恵をもたらす市場民主化効果を生み出している。

新車価格の高騰と減価償却の加速

新車価格の上昇圧力がインド中古車市場における消費者の購買意思決定を根本的に再形成しており、中古車販売台数はFY23に517万台に達し、FY28までに1,000万台へと倍増する見込みです。平均保有期間は6〜8年から4〜5年へと短縮しており、中古車エコシステムに恩恵をもたらす供給速度の向上をもたらしています。CARS24の平均販売価格が55万インドルピーへと上昇したことは、このプレミアム志向への移行を反映しており、販売の40%が40万〜80万インドルピーのレンジに集中しており、価値重視の購買層が最大限の実用性を求めています。需給の不均衡により年間8〜10%の価格上昇が生じており、特に所有者数の63%を占める初回購入者に影響を与えていますが、こうした層は購入可能性の制約が増大しています。減価償却の加速は、技術の陳腐化や機能アップデートがより速い買い替えサイクルを促すプレミアムセグメントで最も顕著です。市場動向は、中古車が車両所有の主要な入口となりつつあることを示唆しており、新車販売は初回購入者よりも買い替え購入者に集中する傾向が強まっています。

信用利用可能性の拡大とフィンテック融資

インド中古車市場におるファイナンス普及率は、積極的な公的銀行融資に牽引され、2020年以降75%から80%へと上昇しており、電気自動車向けに8.15%、従来型自動車向けに8.35%という金利が提供されています。ノンバンク金融機関(NBFC)は新車ファイナンスにおいてシェアを失いつつありますが、銀行が評価の複雑さを理由に融資を避けがちな中古車セグメントに注力しています。CarDekhoのRupyyプラットフォームは、FY25に中古商用車ファイナンスへの参入を計画しており、6兆インドルピー規模の中古車ファイナンス市場において20%のシェア獲得を目指しています。デジタルレンディングプラットフォームは、従来数週間を要していた審査プロセスを数時間へと効率化しており、組み込み型ファイナンスが組織化されたプレイヤーにとっての競争上の差別化要因となっています。中古車ファイナンス市場は25%のCAGRで成長すると予測されており、市場全体の成長率を大幅に上回っています。fintech統合によりリアルタイムの信用スコアリングおよびリスク評価が可能となり、必要書類が削減されて顧客体験が向上するとともに、ティア2およびテア3都市においてこれまで十分なサービスを受けられていなかったセグメントへの信用アクセスが拡大しています。

価値保持におけるSUVへの嗜好の高まり

中古車セグメントにおけるSUV需要は、より広範な消費者嗜好の変化を反映しており、コンパクトSUVは2025年第1四半期に20%の成長を経験し、生産終了したFord EcoSportがリードし、続いてTata NexonとHyundai Venueが続いている。SUVは現在、非大都市圏における中古車購入の約40%を占めており、価値保持と汎用性の認識によって牽引されている。高い最低地上高と堅牢な車体品質への嗜好は、道路インフラが依然として課題となっている第2・第3層都市で特に共鳴している。価値保持特性は、車両を減価する購入ではなく投資資産として見る購入者にとってSUVを魅力的にしている。Maruti Suzukiの2026年度における7人乗りGrand Vitaraの発売予定は、このトレンドに対するOEMの認識を示しており、新車および将来の中古車市場需要の両方を取り込む位置付けとなっている。SUVへの嗜好は中古車市場内にセグメント化をもたらしており、600万~800万インドルピーの価格帯のコンパクトSUVがベンガルール、ハイデラバード、プネなどの都市で特に強い需要を示している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 品質の不透明性と走行距離計の不正 | -2.3% | 全国規模、特に非組織化ディーラー取引に影響 | 中期(2~4年) |

| 8年超の車両に対する融資の制限 | -1.8% | 全国規模、農村部および半都市部への影響が大きい | 長期(4年以上) |

| 旧型内燃機関車の価値を下げる排出規制・ゼロエミッション車規制の強化 | -1.5% | 全国規模、厳格な規制を持つ大都市圏への影響が大きい | 中期(2~4年) |

| 初回車両需要を減少させるマイクロモビリティとライドヘイリング | -1.2% | 大都市圏および第1層都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

品質の不透明性と走行距離計の不正

情報の非対称性は市場拡大の主要な障壁であり続けており、品質評価の課題は市場シェアの70%を支配する非組織化セグメントで特に深刻である。従来の検査方法は標準化を欠いており、市場参加を制限し、正規ディーラーの価格決定力を制約する消費者不信を生み出している。デジタルプラットフォームは標準化された検査プロトコルに多額の投資を行っており、CARS24は競争力のある価格透明性を確保するために200項目の検査プロセスとライブオークションメカニズムを実施している。インド自動車産業におけるブロックチェーン技術の採用は、不変の記録保持を通じてトレーサビリティの懸念に対処できる可能性があるが、グローバルな自動車大手と比較して実装は依然として限定的である[2]Paritosh Dhondiyal、「インド自動車産業のためのブロックチェーンユースケース探索的研究」、International Journal of Engineering Applied Sciences and Technology、ijeast.com。 。品質の不透明性の問題は、多くの購入者が欠いている専門的な知識を必要とする機械的状態の評価が求められる8年超の車両で最も顕著である。消費者教育と標準化されたグレーディングシステムが競争上の差別化要因として台頭しており、組織化プレーヤーは技術を活用して信頼を構築し、非組織化の代替手段に対するプレミアム価格を正当化している。

8年超の車両に対する融資の制限

年式に基づく融資制限は、残存価値の不確実性から銀行が通常8年を超える車両への融資を避けることで、古い車両カテゴリーの流動性を制約する人為的な市場セグメント化を生み出している。この融資ギャップは購入者プールを制限し、古い車両の価格を抑制する現金取引を強制し、信用依存の消費者を犠牲にして現金豊富な購入者に恩恵をもたらす市場の非効率性を生み出している。Shriram Transport Financeなどのノンバンク金融会社は中古車セグメントでのローン実行の97%を報告しており、専門の貸し手がこのギャップを埋めているが、より高い金利での提供となっている。融資制約は、代替資金調達源へのアクセスが限られ、機関信用への依存度が高い農村部および半都市部で特に深刻である。デジタル融資プラットフォームは、車両年式のみに依存するのではなく、車両状態と購入者プロファイルを評価する代替信用スコアリングモデルを通じてこのギャップに対処し始めている。この制限は、ファイナンス利用可能性により新しい車両がプレミアム評価を享受する一方、古い車両は潜在的に優れた機械的状態にもかかわらず人為的な価格圧縮に直面する二層市場を生み出している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVがプレミアム移行を牽引

マイクロ・ハッチバックは2025年に市場シェア33.82%を占め、エントリーレベルのモビリティソリューションとしての役割を反映している一方、SUVは価値保持の認識と汎用性の需要によって牽引され、最速のCAGR15.95%(2026年~2031年)を示している。2021年に生産終了したにもかかわらずFord EcoSportが継続的に人気を保っていることは、特定のモデルが実証された信頼性とサービスネットワークの利用可能性によって強い再販需要を維持することを示している。セダンは消費者がSUVとハッチバックに移行するにつれて嗜好が低下しており、従来の3ボックスデザインは最低地上高と荷物の柔軟性を優先する若い購入者の間で魅力を失っている。MUV・MPVセグメントはニッチな商業用途と大家族の需要に対応しており、合同家族構造が依然として一般的な第2層都市で安定した需要を維持している。

高級車とスポーツカーセグメントは大都市圏での憧れ購買から恩恵を受けており、BMW、Audi、Mercedes-Benzなどのブランドはブランドエクイティを維持しながらこの需要を取り込むために認定中古車プログラムを確立している。セグメント化は、SUVが価格帯を超えて支配的なボディスタイルとなりつつある広範な自動車トレンドを反映しており、従来のSUVの制限に対処する燃費と乗り心地の向上によって支えられている。消費者嗜好の進化は、メーカーが新車および将来の中古車需要の両方を取り込むために新モデルを投入しているコンパクトおよびミッドサイズカテゴリーを中心に、SUVの市場シェアが継続的に拡大することを示唆している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売業者タイプ別:デジタル破壊が加速

非組織化地域ディーラーは2025年に市場シェア70.83%を維持しており、市場の断片化した性質と高額取引における個人的な関係への消費者の嗜好を反映している。オンラインプラットフォームは、中古車取引における従来の問題点に対処する透明性の取り組みとファイナンス統合によって牽引され、最速のCAGR26.85%(2026年~2031年)を達成している。OEM認定フランチャイズプログラムは、ブランドの信頼と標準化されたプロセスを活用して、保証された車両状態と保証カバレッジに対してプレミアムを支払う意思のある品質重視の購入者を取り込んでいる。大規模マルチブランドオフラインディーラーは中間的な位置を占め、OEMプログラムよりも幅広い選択肢を提供しながら、オンラインプラットフォームが対応できない実物検査能力を提供している。

販売業者の状況は、デジタルプラットフォームが技術インフラと顧客獲得に多額の投資を行う中で急速な進化を経験しており、CARS24の50億インドルピーの投資が市場リーダーシップに必要な資本要件を示している。CarTrade Techの年間1億5,000万人のユニークユーザーと90%のオーガニックトラフィックは、デジタルプラットフォームモデルのスケーラビリティと顧客獲得効率を実証している。組織化プレーヤーが非組織化ディーラーには対応できないファイナンス、物流、顧客サービスにおける規模の優位性を獲得するにつれて、市場統合は避けられないと思われる。しかし、地域ディーラーの組み込まれた関係とコスト優位性を考慮すると、移行タイムラインは依然として不確実である。

燃料タイプ別:電動化移行が複雑性をもたらす

ガソリン車は2025年に市場シェア60.77%で支配的であり、広範な給油インフラと消費者の親しみやすさから恩恵を受けている一方、バッテリー電気自動車は現在の低い基盤にもかかわらず例外的なCAGR34.10%(2026年~2031年)を示している。電気自動車の成長軌道は再販価値への懸念という逆風に直面しており、電気自動車オーナーの51%が充電不安とメンテナンスコストを理由に内燃機関車への切り替えを検討している。ディーゼル車は排出規制と高い取得コストにより嗜好が低下しているが、商業用途と長距離使用シナリオでは依然として魅力を維持している。CNG車は確立されたインフラを持つ市場、特に規制支援とコスト優位性が採用を促進するデリー首都圏でニッチな位置を占めている。

ハイブリッド車は航続距離不安に対処しながら燃費効率の恩恵を提供する過渡的な技術を代表しているが、高い取得コストと限られたモデル展開により市場浸透は依然として限定的である。燃料タイプのセグメント化は、インフラの制限とコスト上の考慮事項が明確な技術的勝者ではなく複数の実行可能なパワートレインオプションを生み出すインドのエネルギー転換の複雑性を反映している。市場ダイナミクスは、充電インフラの拡大とバッテリーコストの低下に伴い電気自動車の採用が加速する中、近い将来における内燃機関の継続的な支配を示唆している。しかし、現在の再販価値の課題を考慮すると、移行タイムラインは依然として不確実である。

車両年式別:供給集中が価格を牽引

3~5年の車両は2025年に市場シェア45.94%を占め、減価償却によって取得コストが低下しながらも信頼性が高くファイナンスが利用可能な最適な位置を代表している。3年未満のセグメントは、技術の進歩と嗜好の変化により消費者がより頻繁に買い替えるにつれて、CAGR18.65%(2026年~2031年)を達成している。6~8年の車両は購入者プールを制限し価格を抑制するファイナンス制約に直面しており、現金購入者には機会をもたらすが市場流動性を低下させている。8年超のセグメントは現金取引を強制し、潜在的に優れた機械的状態にもかかわらず人為的な価格圧縮を生み出す深刻なファイナンス制限に直面している。

年式に基づく市場セグメント化は車両の実用性ではなくファイナンス業界の慣行を反映しており、組織化プレーヤーが代替信用スコアリングと専門融資パートナーシップを通じて対処し始めている非効率性を生み出している。廃車政策は、古い車両の廃棄インセンティブを提供することで追加的な複雑性をもたらし、高年式カテゴリーの供給を潜在的に減少させながら新車取得コストを削減できる証明書の恩恵を生み出している。市場の進化は、消費者がコスト、信頼性、ファイナンス利用可能性の最適なバランスを求める中、3~5年セグメントへの集中が継続することを示唆している。しかし、デジタルプラットフォームは改善されたリスク評価能力を通じて古い車両カテゴリーへのファイナンスアクセスを拡大する可能性がある。

所有回数別:初代オーナープレミアムが持続

初代オーナー車両は2025年に市場シェア62.92%を占め、CAGR15.35%(2026年~2031年)で最速の成長を維持しており、既知のメンテナンス履歴と単一オーナーによるケアを持つ車両への消費者嗜好を反映している。2代目オーナー車両は初回購入者が手頃な代替手段を求める中で最大の成長機会を代表している。一方、3代目以上のカテゴリーはメンテナンス品質と残存耐用年数に対する懐疑論の高まりに直面している。所有回数の嗜好は、購入者が標準化された検査とグレーディングシステムなしに所有履歴を車両状態の代理指標として使用する情報の非対称性への懸念を反映している。

デジタルプラットフォームは、複数オーナー車両への信頼を提供する包括的な検査プロトコルと保証提供を通じて初代オーナープレミアムを削減しようとしており、市場流動性を拡大し価格効率を改善する可能性がある。所有セグメント化はまた、確立された市場が情報システムと消費者信頼の向上により所有回数の嗜好がより顕著でない傾向があるインドの発展途上の中古車市場の成熟度を反映している。市場の進化は近い将来における初代オーナー嗜好の継続を示唆している。しかし、組織化プレーヤーによる標準化の取り組みは、検査と保証システムが複数オーナー車両への消費者信頼を構築するにつれてプレミアムを徐々に削減する可能性がある。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:中間市場が支配

300万~500万インドルピーの価格帯は2025年に市場シェア42.95%を占め、プレミアム機能なしに信頼できる交通手段を求める初回購入者と買い替え購入者にとっての主要な購入可能価格帯を代表している。1,200万インドルピー超のセグメントはCAGR15.55%(2026年~2031年)を達成しており、憧れ購買と上位中産階級の購入者の手の届く範囲にラグジュアリー機能をもたらすプレミアム車両の減価償却によって牽引されている。300万インドルピー未満のセグメントは超低予算の購入者に対応しているが、品質への懸念と限られたファイナンス利用可能性が成長の可能性を制約している。500万~800万インドルピーおよび800万~1,200万インドルピーの価格帯は、購入者がコスト意識を保ちながらエントリーレベルの車両からアップグレードする進行セグメントを代表している。

価格帯のダイナミクスはインドの所得分布と自動車市場構造を反映しており、中産階級の拡大が手頃なセグメントへの需要集中を牽引している。一方、プレミアムセグメントはラグジュアリー車両の減価償却と憧れ購買から恩恵を受けている。需給不均衡はすべてのセグメントで年間8~10%の価格上昇をもたらしており、初回購入者の需要が利用可能な供給を超える支配的な300万~500万インドルピー帯で特に圧力がかかっている。市場の進化は、経済成長が対象購入者プールを拡大する中、中間市場の支配が継続することを示唆している。しかし、プレミアムセグメントは組織化プレーヤーがファイナンスアクセスを改善し取引の摩擦を削減するにつれて加速した成長を経験する可能性がある。

トランスミッション別:オートマチック採用が加速

マニュアルトランスミッションは2025年に市場シェア68.50%を維持しており、コスト上の考慮事項と消費者の親しみやすさを反映している一方、オートマチックトランスミッションは都市部の渋滞と利便性への嗜好によって牽引され、CAGR16.10%(2026年~2031年)を達成している。オートマチックトランスミッションへの嗜好は、中古車購入の46%を占め、オートマチックハッチバックとコンパクトSUVを強く好む女性購入者の間で最も顕著である。大都市圏は、マニュアル操作を煩わしくする交通状況によりオートマチックトランスミッションの採用率が高い一方、第2・第3層都市はコスト感度とサービス利用可能性への懸念からマニュアルへの嗜好を維持している。

トランスミッションのセグメント化は、オートマチックトランスミッションが新車の標準となりつつある広範な自動車市場の進化を反映しており、これらの車両が年式を重ねるにつれて中古車市場での供給が増加している。CVTおよびAMTシステムの技術的進歩がマニュアルとオートマチックトランスミッションのコストと複雑性のギャップを縮小しており、価格感度の高いセグメントでの採用率を加速させる可能性がある。市場ダイナミクスは予算セグメントにおけるマニュアルの継続的な支配を示唆している。一方、オートマチックトランスミッションはプレミアムおよび都市部中心のカテゴリーでシェアを獲得しており、移行タイムラインは新車市場のトレンドと消費者嗜好の進化に依存している。

地域分析

北インドは2025年の収益の36.30%を生み出しており、デリー首都圏の深いディーラーネットワーク、高い一人当たり所得、および買い替えサイクルを加速させる廃車リベートなどの政策インセンティブによって支えられている。廃車証明書に付随する証明書の恩恵が実質的な請求価格を引き下げ、オーナーをより新しいモデルへと誘導している。組織化小売業者とOEM認定アウトレットは、成熟した信用エコシステムとデジタル認知度を活用してここで急速に規模を拡大している。

西インドはムンバイの金融力とグジャラートの製造基盤を活用して、全国平均をわずかに上回る8%の地域成長率を促進している。高い可処分所得がプレミアム車両の流通を促進し、インド中古車市場を押し上げている。都市部の購入者が確認済みの履歴と玄関先への配送を優先するため、デジタルプラットフォームが早期に牽引力を獲得している。日常の通勤に個人モビリティを依存するグジャラートの産業労働者が、安定したハッチバック需要を生み出している。

絶対的な規模は小さいものの、北東インドは改善された高速道路、観光の増加、および車両所有を刺激する関税優遇措置によって牽引され、CAGR18.05%を記録している。組織化された存在は依然として初期段階にあるため、デジタルプラットフォームは検査と配送のために地域の物流パートナーに依存している。東部および中部回廊は、今後の産業回廊に結びついた潜在的な可能性を示しており、ここでは非組織化エージェントが依然としてほとんどの取引を成立させているが、スマートフォン普及率の上昇がオンラインモデルへの扉を開いている。地域の異質性は、在庫ミックス、支払い方法、およびアフターサービスにおいて、市場参入戦術を調整することを必要としている。

競争環境

インド中古車市場は依然として高度に断片化しており、多くの非組織化ディーラーが存在している。非組織化ブローカーが取引量を支配しているが、規模の経済や技術的な深みを欠いている。CARS24、Spinny、CarTradeが合わせて注目すべきシェアを保有しており、CARS24だけで年間約20万台を取り扱い、株式公開の準備を進めている。Maruti True ValueやMahindra First Choiceなどのような OEM認定チャネルはブランドの信頼を強化し、保証された車両状態と保証に対して5~7%のプレミアムを受け入れる品質重視の顧客を取り込んでいる。

戦略の相違は明確である。技術優先のプラットフォームは迅速な在庫回転、データ駆動型の価格設定、および全国的な物流を優先している。OEMプログラムはショールームの拡張と付加サービスのクロスセルを重視している。従来のディーラーは地域の関係、柔軟な交渉、および低い間接費に依存している。GST主導のコンプライアンスと資本ニーズが小規模ブローカーに圧力をかける中、統合が予想される。

競争上の武器は、ファイナンスアライアンス、保証期間、およびデジタルリーチにますます軸足を移している。CARS24の50億インドルピーの技術支出は、車両1台当たりの粗利益を向上させるAI評価と予測メンテナンスエンジンに資金を提供している。CarTradeの資産軽量型モデルは広告とオークション手数料を通じて分類広告を収益化しており、年間1億5,000万人のユニーク訪問者を誇っている。フィンテック参入者は古い車両の融資のギャップを埋め、サブスクリプションフリートは予測可能な間隔で組織化プレーヤーに大量供給を提供している。初期段階ではあるが、車両履歴のためのブロックチェーンパイロットは次の信頼の飛躍を示唆している。

インド中古車産業のリーダー企業

CARS24

Maruti True Value

Mahindra First Choice Wheels

Hyundai H Promise

Spinny

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CarTrade Techは3四半期連続の黒字を報告し、2025年度第3四半期の純利益は4,533万インドルピーとなり、中古車市場における資産軽量型デジタルプラットフォームモデルの実行可能性を実証した。

- 2024年12月:GSTカウンシルは登録ディーラーによる中古車販売の税率を12%から18%に引き上げ、組織化プレーヤーの統合を加速させる可能性のあるコスト圧力をもたらした。

- 2024年12月:CARS24は技術インフラへの50億インドルピーの投資を発表し、リアルタイムの車両評価とメンテナンス追跡能力を開発するために100名超の技術専門家を採用する計画を明らかにした。

インド中古車市場レポートの範囲

中古車は、中古車両または中古車とも呼ばれ、以前に1人以上の小売オーナーによって所有されていた車両である。

インドの中古車市場は、車両タイプ、販売業者タイプ、および燃料タイプ別にセグメント化されている。車両タイプ別では、市場はハッチバック、セダン、スポーツ多目的車にセグメント化されている。販売業者タイプ別では、市場は組織化と非組織化にセグメント化されている。燃料タイプ別では、市場はガソリンとディーゼルにセグメント化されている。

| マイクロ・ハッチバック |

| セダン |

| スポーツ多目的車 |

| 多目的車 |

| 高級車・スポーツ車 |

| OEM認定フランチャイズ |

| オンラインプラットフォーム |

| 大規模マルチブランドオフラインディーラー |

| 非組織化地域ディーラー |

| ガソリン |

| ディーゼル |

| CNG |

| ハイブリッド |

| バッテリー電気 |

| 3年未満 |

| 3~5年 |

| 6~8年 |

| 8年超 |

| 初代オーナー |

| 2代目オーナー |

| 3代目以上オーナー |

| 300万インドルピー未満 |

| 300万~500万インドルピー |

| 500万~800万インドルピー |

| 800万~1,200万インドルピー |

| 1,200万インドルピー超 |

| マニュアル |

| オートマチック |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 中央インド |

| 北東インド |

| 車両タイプ別 | マイクロ・ハッチバック |

| セダン | |

| スポーツ多目的車 | |

| 多目的車 | |

| 高級車・スポーツ車 | |

| 販売業者タイプ別 | OEM認定フランチャイズ |

| オンラインプラットフォーム | |

| 大規模マルチブランドオフラインディーラー | |

| 非組織化地域ディーラー | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| CNG | |

| ハイブリッド | |

| バッテリー電気 | |

| 車両年式別 | 3年未満 |

| 3~5年 | |

| 6~8年 | |

| 8年超 | |

| 所有回数別 | 初代オーナー |

| 2代目オーナー | |

| 3代目以上オーナー | |

| 価格帯別 | 300万インドルピー未満 |

| 300万~500万インドルピー | |

| 500万~800万インドルピー | |

| 800万~1,200万インドルピー | |

| 1,200万インドルピー超 | |

| トランスミッション別 | マニュアル |

| オートマチック | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インド | |

| 中央インド | |

| 北東インド |

レポートで回答される主要な質問

2026年のインド中古車市場の規模はどのくらいか?

インド中古車市場は2026年に414億7,400万米ドルであり、2031年までに828億8,000万米ドルに達すると予測されている。

現在市場をリードしている地域はどこか?

北インドは収益の36.30%を占めており、密なディーラーネットワークと高い可処分所得によって支えられている。

最も高い成長可能性を示す燃料タイプはどれか?

バッテリー電気自動車はCAGR34.10%の見通しを持っており、ガソリン車が依然として台数を支配しているにもかかわらず高い成長が見込まれる。

廃車政策は供給にどのような影響を与えるか?

廃車インセンティブは15年以上の車両のオーナーが早期に下取りに出すことを促し、より新しい在庫を注入し、組織化チャネルにおける品質を安定させる。

最終更新日: