サトウキビ砂糖市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

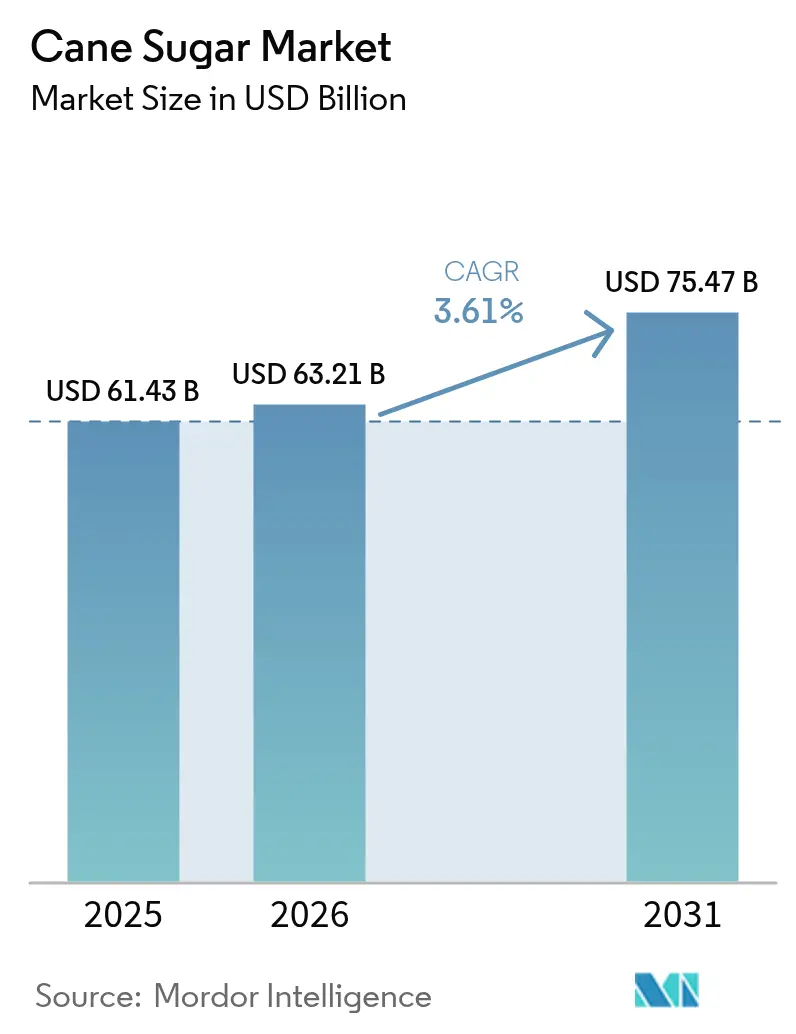

| 市場規模 (2026) | 63.21 十億米ドル |

| 市場規模 (2031) | 75.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

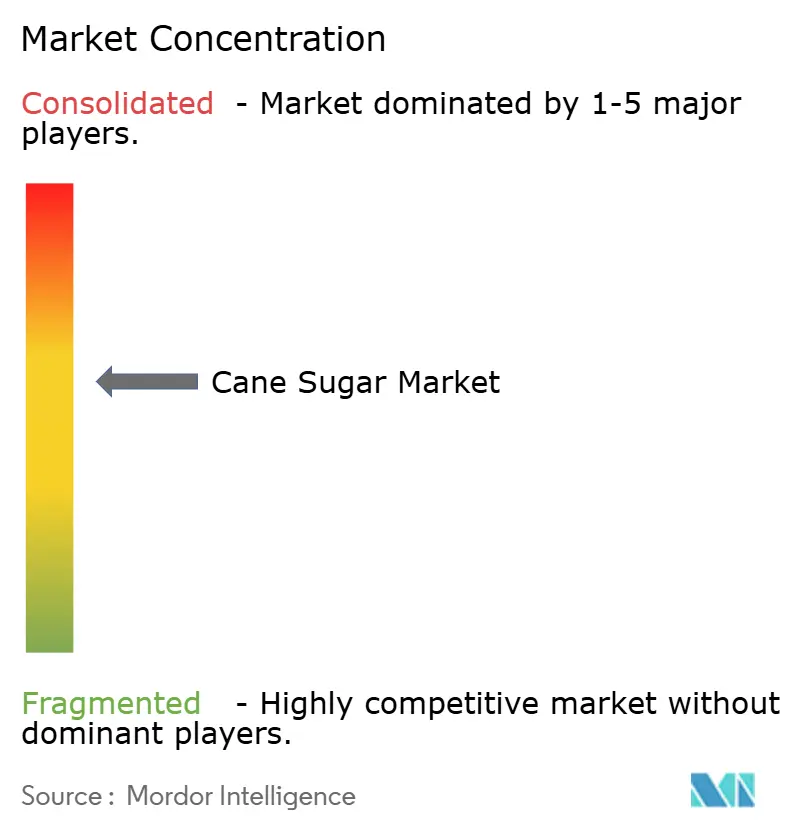

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサトウキビ砂糖市場分析

サトウキビ砂糖市場規模は2025年に614億3,000万米ドルであり、2026年には632億1,000万米ドル、2031年には754億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.61%で成長します。包装食品・飲料メーカーからの堅調な需要、アジアにおける中間所得層人口の拡大、およびサトウキビ栽培を支援する政府の取り組みが、サトウキビ砂糖市場の短期的な販売見通しを総合的に強化しています。高効率製粉技術への投資は抽出ロスを低減し全体的な収益を向上させており、ブラジル、インド、タイの農園が施設の近代化を進める動機となっています。小売業者は、宗教的・文化的祭典の時期に季節的な需要増加を引き続き経験しており、家庭での料理や贈り物のために大容量パックを購入する世帯が増加し、取扱量がさらに拡大しています。同時に、プレミアムブラウン砂糖やオーガニック品種を推進する多国籍企業が、一人当たり消費量が横ばいとなっている地域においても価値成長を促進しています。

主要レポートの要点

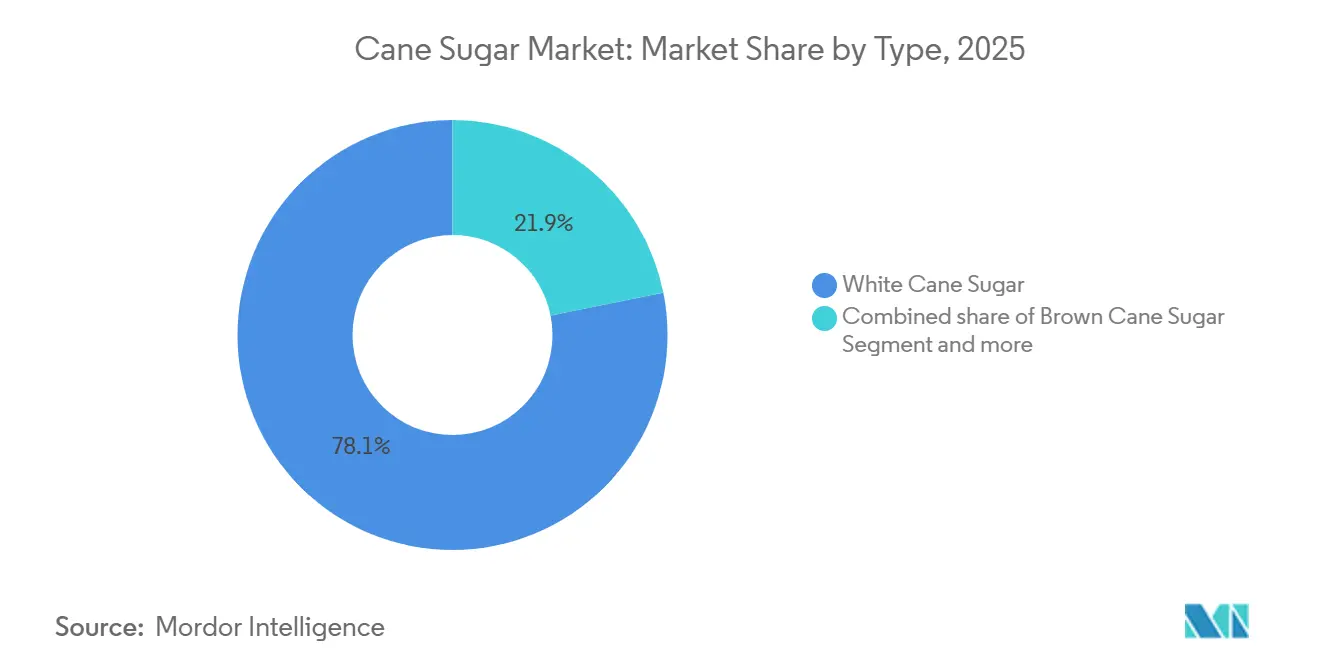

- 原料タイプ別では、白サトウキビ砂糖が2025年のサトウキビ砂糖市場シェアの78.14%を占めてトップとなり、ブラウンサトウキビ砂糖は2026年から2031年にかけてCAGR 4.26%で拡大すると予測されています。

- カテゴリー別では、従来型製品が2025年のサトウキビ砂糖市場規模の91.26%を占め、オーガニック製品は2026年から2031年にかけてCAGR 5.21%で成長すると予測されています。

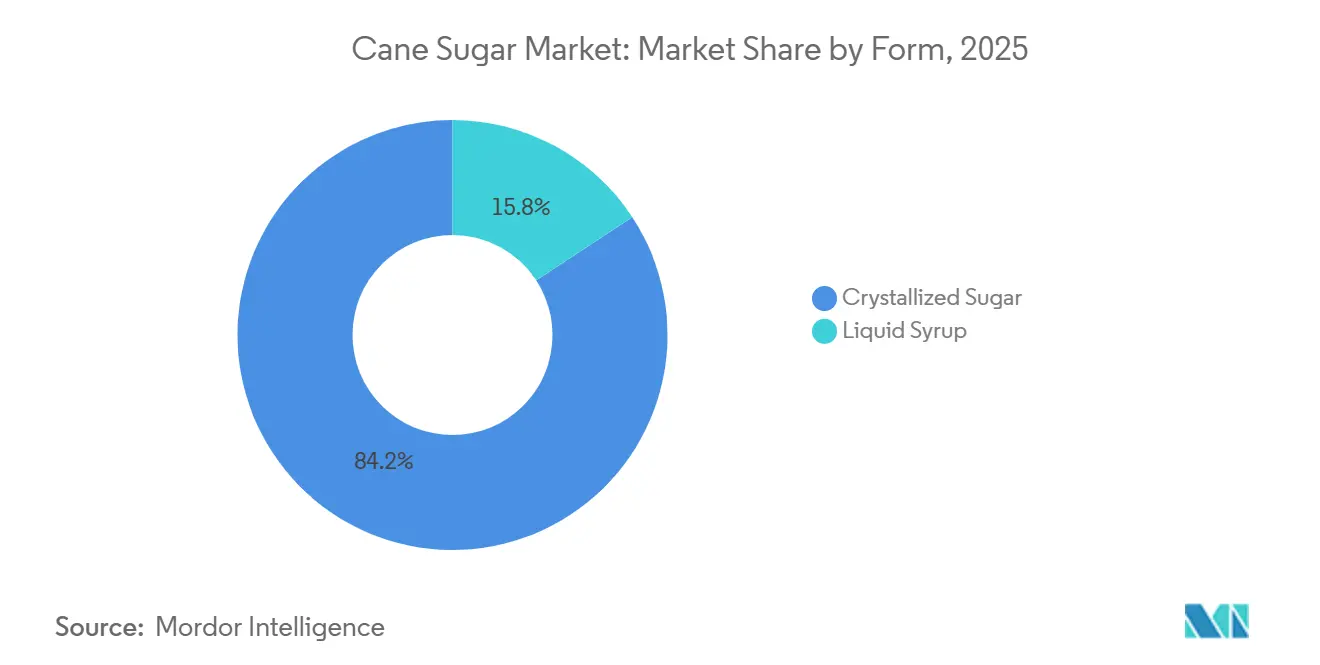

- 形態別では、結晶砂糖が2025年の世界売上高の84.23%を占め、液体シロップは2031年までにCAGR 5.55%を記録する見込みです。

- エンドユーザー別では、食品加工業界が2025年の売上高の45.03%を占め、小売チャネルは2026年から2031年にかけて最も速いCAGR 5.28%が見込まれています。

- 地域別では、アジア太平洋が2025年の世界需要の41.09%を占め、中東・アフリカが2031年までに最も高いCAGR 5.26%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

サトウキビ糖市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品業界の拡大が市場需要を押し上げる | +0.8% | アジア太平洋および北米を中心にグローバル | 中期(2~4年) |

| 祭典シーズンが砂糖の大量購入急増を引き起こす | +0.6% | アジア太平洋が中心、中東・アフリカおよび南米に波及 | 長期(4年以上) |

| 技術革新がサトウキビの抽出・加工を強化する | +0.7% | 北米およびEU、アジア太平洋へ拡大 | 中期(2~4年) |

| サトウキビ農業への政府支援が業界成長を促進する | +0.3% | 地域によるタイミングの差異はあるがグローバル | 短期(2年以内) |

| 手頃で入手しやすい:途上国市場が需要を牽引する | +0.5% | ブラジル、インド、タイ、オーストラリア | 長期(4年以上) |

| 飲料消費の急増が市場需要を牽引する | +0.4% | インド、ブラジル、タイ、一部のアフリカ諸国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

飲料消費の急増が市場需要を牽引する

従来の炭酸飲料と機能性飲料の人気上昇の両方に牽引された飲料業界の成長が、サトウキビ砂糖の需要を大幅に押し上げています。2023年、ブラジルは飲料業界の需要によって高まった国際価格の上昇に後押しされ、4,580万トンという記録的な砂糖生産量を達成しました。さらに、ブラジルのエタノール生産量は353億リットルに達し、市場動向に応じて砂糖とエタノールの生産量を調整するセクターの適応力を示しています [1]出典:エネルギー調査局、「現在のバイオ燃料見通しの分析 – 2023年」、epe.gov.br。今後を見据えると、国際砂糖機関は2024年の世界砂糖不足量を50万トンと予測しています。この不足は、進行中の紅海危機によって悪化したサプライチェーンの混乱が需要圧力を強めている中東など、飲料消費の多い地域に顕著な影響を与えると予想されます。この需給の不均衡は、長期供給契約を確保することでリスクを軽減しようとする飲料企業に戦略的機会をもたらします。こうした措置は垂直統合のトレンドを加速させ、企業がサプライチェーンをより強固に管理し、外部サプライヤーへの依存を低減することを可能にします。

手頃で入手しやすい:途上国市場が需要を牽引する

途上国市場は、地域生産の拡大、輸入依存度の低下、および支援的な政府政策に後押しされ、代替甘味料に対するサトウキビ砂糖のコスト優位性を活用しています。例えば、インドが2025年から2026年の期間に対して公正報酬価格を1クインタル当たり355インドルピーに引き上げる決定は、競争力のある価格維持と農家収入の向上という二重の目標を反映しています。この品種は高収量と耐性で注目されており、生産水準の維持に不可欠です。対照的に、カナダは世界最低水準の砂糖関税と政府補助金の不在を特徴とするオープン砂糖政策という先進国市場のアプローチを体現しており、競争力のある価格設定と広範な市場アクセスを確保しています [2]出典:カナダ砂糖協会、「カナダのオープン市場砂糖政策」、sugar.ca。しかし、サトウキビ砂糖のコスト優位性は、気候変動に起因する収量変動によってますます脅かされています。主要生産地域における気象関連の生産混乱は、世界市場における競争力のある地位を守るための技術革新と気候変動に強い農業慣行の必要性が高まっていることを浮き彫りにしています。

加工食品業界の拡大が市場需要を押し上げる

産業用途では、基本的な甘味付けを超えた、保存、食感改善、風味強化などの一貫した品質と機能特性を持つ砂糖がますます求められています。2024年10月から2025年9月の期間について、米国税関・国境警備局は精製糖の割当量を合計7,090,000kgと設定しており、カナダ向けに10,300,000kg、メキシコ向けに2,954,000kgの特定割当が設けられています [3]出典:米国税関・国境警備局、「QB 24-301 2025年精製糖」、cbp.gov。これらの割当は、加工食品製造セクターを支援する構造化された貿易関係を反映しています。急速な都市化と多忙なライフスタイルにより、消費者は一貫した味と食感のために結晶砂糖を使用する包装スナック、ソース、レディトゥドリンク飲料を好むようになっています。グローバルブランドはインドネシア、メキシコ、ナイジェリアでの現地製造を拡大し、近隣の製糖工場との安定した引き取り契約を確保しています。この効果は特に焼き菓子において顕著であり、砂糖は甘味料としてだけでなく、焦げ色を制御する構造的な原料としても機能しています。

祭典シーズンが砂糖の大量購入急増を引き起こす

インド、中東、ラテンアメリカでは、宗教的・文化的カレンダーがラマダン、ディワリ、クリスマスなどの祭典期間中の卸売注文の予測可能な急増の舞台を設定しています。これらのピークは単なる伝統の問題ではなく、多くの企業の財務状況を形成する重要な局面です。これらのリズムを熟知した菓子メーカーは、祭典の4~6週間前に調達を前倒しし、在庫を確保することが多いです。この戦略は有利なスポット価格を確保するだけでなく、輸送混乱に対するバッファーとしても機能します。特に数キログラムパックの小売プロモーションは、デザートや伝統的な飲料の家庭での調理を促進する上で重要な役割を果たします。この推進力は文化的慣行を称えるだけでなく、一人当たり消費率を押し上げます。先見の明のある生産者は、閑散期にメンテナンスを計画し、祭典の時期が近づくにつれて圧搾能力を増強します。これにより工場稼働率が効果的に安定します。結果として、この季節需要との戦略的な連携は、トップラインの収益を増幅させるだけでなく、サトウキビ農家と精製業者の双方にとってキャッシュフローをより円滑にします。

サトウキビ糖市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖消費に関する健康警告がその使用を抑制する | -0.9% | 主に北米とEU、グローバルに拡大 | 中期(2~4年) |

| 天然および人工砂糖代替品の急増が成長を阻害する | -0.6% | 先進国市場、徐々に新興経済圏に拡大 | 長期(4年以上) |

| 政府による砂糖税が市場拡大を妨げる | -0.5% | EU、一部の北米地域、アジア太平洋へ拡大 | 短期(2年以内) |

| 予測不能な気象パターンがサトウキビ農業と供給を混乱させる | -0.7% | ブラジル、インド、タイ、オーストラリア、カリブ海 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖消費に関する健康警告がその使用を抑制する

公衆衛生機関は引き続き、添加糖の多い食事と肥満、糖尿病、虫歯との関連を指摘しており、より厳格な表示義務の導入を促しています。これらの健康上の懸念に応えて、いくつかの国ではさらに厳格な措置を検討しています。これらの措置は消費者に情報を提供するだけでなく、砂糖関連の健康問題の増加を抑制することを目的としています。米国のフードサービスチェーンはファウンテン飲料のカップサイズを縮小し、欧州の学校では甘いスナックの入手可能性を制限しています。これらの取り組みは、砂糖消費に対処する必要性についての世界的なコンセンサスの高まりを反映しています。意識が高まるにつれ、より多くの機関が同様の措置を採用する可能性があります。一部の消費者はカロリー低減製品に切り替えたり、菓子類よりも新鮮な果物を選んだりしています。このシフトは、日常の食事における健康志向の選択という広範なトレンドを浮き彫りにしています。代替品が普及するにつれ、従来の甘い食品は需要の低下に直面しています。改良製品がショ糖の一部を非栄養性甘味料に置き換えることが多いものの、甘味料の総重量は依然として減少しており、中期的に段階的な需要を削減しています。このトレンドは消費者の嗜好の根本的な変化を示唆しており、砂糖業界に対する長期的な影響をもたらす可能性があります。

天然および人工砂糖代替品の急増が成長を阻害する

ステビアやモンクフルーツエキスなどの植物由来の選択肢はニッチから主流へと移行し、炭酸飲料や卓上サシェでの棚スペースを獲得しています。これらの天然甘味料は健康志向の消費者に受け入れられているだけでなく、グルメやアルチザン製品にも浸透しています。スクラロースとアスパルテームは体重管理や糖尿病患者層の間で引き続き人気があります。その継続的な使用は、健康意識の高まりを背景に、砂糖代替品に対する根強い需要を裏付けています。大手飲料多国籍企業は「ゼロシュガー」バリアントを積極的に宣伝し、従来のフルシュガー製品からシェアを奪っています。このシフトは消費者の嗜好の変化を反映するだけでなく、業界がより健康的な製品へとピボットしていることを示しています。原料サプライヤーも、食物繊維と高甘味度甘味料を組み合わせてショ糖含有量を半減させながら口当たりを維持する砂糖低減ソリューションを売り込んでいます。こうした革新は甘味料ソリューションの状況を再形成し、味と健康の両方に対応しています。甘味料技術のこの進化は砂糖業界の変革期を示しており、生産者と消費者の双方に影響をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

サトウキビ糖市場セグメント分析

原料タイプ別:

白砂糖の産業的優位性白サトウキビ砂糖セグメントは2025年の売上高の78.14%を占め、包装食品、飲料、家庭料理における普遍的な役割を反映しています。この圧倒的なシェアは、精製業者がコスト優位性、均一な粒径、高純度を提供する大規模結晶化プロセスを最適化してきたことを示しています。一方、ブラウンサトウキビ砂糖は微量の糖蜜を保持しており、プレミアム焼き菓子で珍重されるキャラメルのような風味を与えます。グルメブランドは「加工度が低い」というポジショニングを強調しており、本物志向のミレニアル世代にアピールしています。ブラウン品種のサトウキビ砂糖市場規模は2026年から2031年にかけてCAGR 4.26%で拡大すると予測されており、カフェ、醸造所、クラフトデザートショップが独特の風味層を試みる中、カテゴリー全体の成長を上回っています。欧州と北米のスペシャルティグローサーは、タービナードやデメラーラ形式に追加の棚スペースを割り当て、試用と再購入を促進しています。

白サトウキビ砂糖の優位性は、ビート由来の代替品との価格差を制限する規模の経済に転換され、マスマーケットアプリケーションにおける高い普及率を維持しています。このセグメントの相当なサトウキビ砂糖市場シェアは、安定した精製所の資産稼働率を支え、事業者が設備投資を迅速に償却することを可能にしています。急成長するアジア経済では、バラ売りのジャガリーから包装白砂糖への家庭の移行が製品のリーディングポジションをさらに強固にしています。ブラウン砂糖の機会は純粋な数量よりも価値にあり、精製グレードより15~20%高い平均単価がその証拠です。カフェチェーンがブラウンシロップトッピングを取り入れ、クラフトコーラメーカーが天然色素を宣伝する中、このセグメントはコモディティ価格変動時にマージンを守ることができるブランド構築の可能性を享受しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

カテゴリー別:

従来型生産の規模優位性従来型サトウキビ砂糖は2025年の売上高の91.26%を占め、標準的な農業慣行の下での広範な栽培と、収量を最大化する化学投入物の広い入手可能性を反映しています。大規模農園の所有者は害虫や病害のリスクを軽減するために肥料と農薬を好み、農場出荷価格を低く抑えています。特にボトラーや製パングループなどの大量購入者は、この予測可能な品質と数量を重視しています。オーガニックサトウキビ砂糖は現在の数量では小さなニッチにとどまっていますが、予測されるCAGR 5.21%は意味のある成長余地を示しています。認証は合成農薬を禁止しており、クリーンラベル製品に対する消費者需要と一致しています。プレミアムは平均1キログラム当たり0.14米ドルであり、収量が低下しても生産者の収益性を支えています。

小売ブランドはトレーサビリティと環境スチュワードシップを強調して高い棚価格を正当化し、クラフトチョコレートメーカーは原料パネルにシングルオリジンのオーガニック砂糖を明記しています。多国籍企業は再生農業基準の下で一定割合の原料を調達することを誓約しており、認証オーガニックサトウキビの長期調達を増加させています。パラグアイとフィリピンの開発機関は小規模農家の移行プログラムに資金を提供し、認証コストを軽減して生産者を輸出市場に結びつけています。サプライチェーンが成熟するにつれ、オーガニック品種のサトウキビ砂糖市場規模は、特に政府がカカオやコーヒーの持続可能性イニシアチブに類似したインセンティブを展開した場合、さらに加速する可能性があります。

形態別:

結晶砂糖の多用途性リーダーシップ結晶砂糖は2025年の世界売上高の84.23%を占め、溶解後の固体および液体製剤の両方における広範な有用性に牽引されています。精製所は、粉末飲料ミックスからドーナツの装飾まで、さまざまな用途に適した複数の粒径を生産できる遠心分離・乾燥ラインに依存しています。この形態の大きなサトウキビ砂糖市場規模は、コモディティ指数に連動した年間契約を交渉する食品加工業者との交渉力を強化しています。液体シロップは、サトウキビ由来の転化糖とブドウ糖果糖ブレンドで構成されています。数量は控えめながら、飲料濃縮プラントがポンプ輸送可能な形態を採用し、取り扱いロスを低減するにつれ、シロップは2031年までにCAGR 5.55%を享受すると予想されています。

シロップはコールドフィル工程を簡素化し、インスタントコーヒーミックスでの溶解時間を短縮し、ショ糖単位当たりのわずかに高い価格を上回るスループット向上をもたらします。カクテルミキサーやフレーバーミルクを製造するスタートアップは、コーンシロップに対して「天然」の資格を市場に訴えるためにサトウキビ由来の液体甘味料に移行しています。一方、結晶砂糖メーカーは湿潤気候での賞味期限を延長する湿度管理包装を採用し、市場リーダーシップを守っています。精製所のサイドストリーム能力への投資(例えばオンサイト転化ユニット)により、企業は結晶および液体の両セグメントの需要を取り込み、より広いサトウキビ砂糖市場における資産ROIを最適化することができます。

エンドユーザー別:

食品加工業界が支配する一方で小売が急成長食品加工は2025年の世界売上高の45.03%を占め、かさ増し、食感付与、保存特性に依存する製剤におけるショ糖の中心的役割を示しています。大量使用者は複数年の供給契約を交渉し、精製業者に予測可能な引き取りを確保しています。このチャネルでは、製パン・菓子が最大のシェアを占め、一貫した甘味プロファイルを必要とする乳製品・飲料メーカーがそれに続きます。スーパーマーケット、コンビニエンスストア、電子商取引を含む小売チャネルは相当なシェアを保持しており、2031年までに最も速いCAGR 5.28%が見込まれています。ソーシャルメディアの料理チュートリアルに後押しされた家庭での製パントレンドの高まりが、世帯がロー砂糖やマスコバド砂糖などのスペシャルティ砂糖にアップグレードする動機となっています。

フードサービスは現在の需要の相当なシェアを占めており、カフェやクイックサービスレストランは費用と衛生管理のために個別包装サシェを採用しています。東南アジアと中東で観光が回復するにつれ、飲料販売店は来客数の増加を見込んでおり、フードサービスが取り込むサトウキビ砂糖市場規模に間接的に恩恵をもたらしています。加工業者は気象関連の混乱を軽減するために地理的にサプライベースを多様化し、小売業者は家庭の予算制約に合わせてパックサイズを調整するダイナミックプライシングアルゴリズムを導入しています。すべてのチャネルにわたって、再封可能なポーチやリサイクル可能な紙袋などの付加価値包装がブランドを差別化し、プレミアムポジショニングを支援しています。

地域分析

アジア太平洋サトウキビ糖市場

アジア太平洋地域は2025年の世界収益の41.09%を創出しており、インドの広大な消費者基盤と中国の飲料・菓子向け産業需要がその基盤を支えている。同地域の各国政府は点滴灌漑設備に補助金を交付し、圃場生産性を高めるとともに国内精製業者向けの原材料供給を確保している。急速な都市化による人口移動が可処分所得を押し上げ、スクロースを集中的に使用するパッケージスナックや甘味紅茶・緑茶への需要を喚起している。その結果、アジア太平洋のサトウキビ糖市場規模は、公衆衛生啓発キャンペーンにもかかわらず、人口増加の勢いとコンビニエンスフードへのライフスタイルシフトに支えられ、着実な拡大が予測されている。

ラテンアメリカサトウキビ糖市場

ブラジルとメキシコを筆頭とするラテンアメリカは、供給の一大拠点であると同時に、消費の成長ハブとしての地位を維持している。ブラジルの製糖工場は、世界的な価格差に応じて砂糖とエタノールの生産を切り替える統合オペレーションの恩恵を受け、収益の安定化を図っている。メキシコは米国との地理的近接性を活かして関税割当枠を確保し、輸出先を保証しながら国内製パン業界の拡大を推進している。こうした動向が相まって、機械収穫設備やコジェネレーション施設への投資を促進し、単位コストを低減することでラテンアメリカ生産者の競争優位を確固たるものにしている。また、地域の大手飲料メーカーがサトウキビで甘味付けしたフルーツフレーバーソーダを展開し、内需を持続させることで、地元精製業者が獲得するサトウキビ糖市場シェアを下支えしている。

中東・アフリカサトウキビ糖市場

中東・アフリカ地域では、サトウキビ糖市場が2031年にかけて最高水準となる5.26%のCAGRを記録すると予測されているが、その基盤は依然として小規模である。湾岸協力会議(GCC)加盟国は精製糖を輸入し、港湾インフラとフリーゾーンの優措置を活用して付加価値ブレンド品として再輸出している。一方、エジプトとスーダンはナイル回廊沿いの灌漑プロジェクトに投資し、輸入依存度の低減を図っている。ナイジェリア、ケニア、南アフリカでは若年人口の増加とファストフードの普及が進み、炭酸飲料や菓子類の消費を押し上げている。しかしながら、サハラ以南のサプライチェーンは物流上のボトルネックに直面しており、政策立案者は長期的な潜在需要の解放に向けて鉄道整備を優先課題として位置付けている。

競合状況

サトウキビ砂糖市場は、統合型農業工業コングロマリットと地域に根ざした協同組合が特徴です。Florida Crystals(ASR Group)はフロリダとドミニカ共和国の垂直統合農園を活用し、Dominoブランドで北米の顧客に供給しています。2025年、同社はバイオマス発電タービンのアップグレードを完了し、蒸気消費量を削減して効率優先の姿勢を示しました。Wilmar InternationalとLouis Dreyfusはそれぞれインドネシアとアラブ首長国連邦での精製拠点を拡大し、急成長するアジアおよび中東の菓子顧客にリーチしています。こうした能力拡張は物流の機動性を強化しながら、免税貿易回廊を活用しています。

戦略的提携は引き続き重要です。CosanとShellはRaízenの共同管理を継続し、市場シグナルに応じて結晶砂糖とエタノールの生産量を柔軟に配分しています。Tereosは欧州の飲料ボトラーとの複数年契約を更新し、精製所のデボトルネッキング投資を正当化するベースロード量を確保しました。Mitr Pholは高繊維バガスペレットのR&Dを強化し、コア甘味料事業に加えてサーキュラーエコノミーの収益を追加しています。一方、Associated British Foods(AB Sugar)は英国の精製所で炭素回収システムを試験導入し、予想されるEU排出規制に向けてポジショニングしています。

継続的な統合にもかかわらず、地域ニッチは存続しています。Dalmia BharatとBalrampur Chiniはサトウキビ農家への近接性と持続的な州の価格支援を通じてインドのウッタル・プラデーシュ地帯で規模を誇っています。Tongaat Hulettは債務を合理化するために南部アフリカの資産保有を再構築し、Sudzuckerは欧州のプレミアムチョコレートセグメント向けのスペシャルティ砂糖誘導体に注力しています。競争の激しさは、低コスト原料サトウキビへのアクセス、エネルギー効率の高い加工技術、およびコモディティの景気循環をヘッジする多様化された川下ポートフォリオによって形成されています。

サトウキビ砂糖業界リーダー

Louis Dreyfus Company B.V.

Wilmar International Limited

Cosan S.A.

Florida Crystals Corporation (ASR Group)

Biosev SA

- *免責事項:主要選手の並び順不同

本レポートで取り上げたサトウキビ糖市場企業

- Florida Crystals Corporation (ASR Group)

- Wilmar International Limited

- Louis Dreyfus Company B.V.

- Biosev SA

- Dalmia Bharat Group

- Global Organics Ltd.

- DO-IT Food Ingredients B.V.

- Cosan S.A.

- Tereos S.A.

- Balrampur Commercial Enterprises Limited

- Murugappa Group (EID Parry )

- Mitr Phol Sugar Corporation Ltd.

- Tongaat Hulett Limited

- Sudzucker AG

- Thai Roong Ruang Sugar Group Co., Ltd.

- Associated British Foods plc (AB Sugar)

- DCM Shriram Ltd.

- Bunge Limited

- Dhampur Sugar Mills Ltd

- Bajaj Group (BHSL)

サトウキビ糖市場における最近の業界動向

- 2025年4月:Sucro Limitedは、関連当事者からシカゴの隣接物件の購入を無事完了したことを発表しました。この戦略的買収は、米国におけるSucroのサトウキビ砂糖サプライチェーンの継続的な拡大を支援し、シカゴ施設での操業能力の向上と物流の改善を可能にします。

- 2025年3月:C&H Sugarは、新しいイージーベーキングタブでC&H Baker's Sugar™を発売しました。同社によると、この超微粒子の純粋なサトウキビ砂糖は優れた製パン性能を実現し、使いやすい包装が利便性と効率性を高めます。

- 2024年8月:KSL(コンケン砂糖工業株式会社)は、タイのサケオ県に新しい製糖工場を建設し、生産能力を大幅に拡大しています。この戦略的な動きは、KSLの操業効率の向上と成長目標の支援という広範な取り組みの一環です。ブランドによると、新工場はサトウキビ抽出量を675万トンに引き上げ、前年比23%増を達成し、2025年の予想収益を190億バーツ超に押し上げると予測されています。

世界のサトウキビ砂糖市場レポートの範囲

サトウキビ砂糖市場は、サトウキビの入手しやすさと、ビート糖を凌駕するほど普及した優れた風味などの特性により、主に発展しています。サトウキビ砂糖市場は、原料タイプ(白サトウキビ砂糖、その他)、カテゴリー(オーガニックおよび従来型)、形態(結晶砂糖および液体シロップ)、エンドユーザー(小売、フードサービス、食品加工業界)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

セグメンテーションの概要

| 白サトウキビ砂糖 |

| ブラウンサトウキビ砂糖 |

| その他 |

| オーガニック |

| 従来型 |

| 結晶砂糖 |

| 液体シロップ |

| 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| フードサービス | ||

| 食品加工業界 | 製パン・菓子 | ケーキおよびペストリー |

| クッキー | ||

| キャンディー | ||

| チョコレート | ||

| その他 | ||

| 乳製品 | アイスクリーム | |

| ヨーグルト | ||

| ミルクシェイク | ||

| その他 | ||

| 飲料 | 炭酸飲料 | |

| フルーツジュース | ||

| コーヒーおよびティー甘味料 | ||

| アルコール飲料 | ||

| その他 | ||

| ソースおよび調味料 | ||

| セイボリースナック | ||

| その他の用途 | ||

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 原料タイプ別 | 白サトウキビ砂糖 | ||

| ブラウンサトウキビ砂糖 | |||

| その他 | |||

| カテゴリー別 | オーガニック | ||

| 従来型 | |||

| 形態別 | 結晶砂糖 | ||

| 液体シロップ | |||

| エンドユーザー別 | 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | |||

| オンライン小売店 | |||

| その他の流通チャネル | |||

| フードサービス | |||

| 食品加工業界 | 製パン・菓子 | ケーキおよびペストリー | |

| クッキー | |||

| キャンディー | |||

| チョコレート | |||

| その他 | |||

| 乳製品 | アイスクリーム | ||

| ヨーグルト | |||

| ミルクシェイク | |||

| その他 | |||

| 飲料 | 炭酸飲料 | ||

| フルーツジュース | |||

| コーヒーおよびティー甘味料 | |||

| アルコール飲料 | |||

| その他 | |||

| ソースおよび調味料 | |||

| セイボリースナック | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

2031年までのサトウキビ砂糖市場の予測値は?

サトウキビ砂糖市場は2031年までに754億7,000万米ドルに達すると予測されています。

2026年から2031年にかけてサトウキビ砂糖の消費はどのくらいの速さで成長すると予想されますか?

世界需要は2026年から2031年にかけてCAGR 3.61%で拡大すると予測されています。

現在、世界のサトウキビ砂糖販売をリードしている原料タイプはどれですか?

白サトウキビ砂糖が2025年の売上高の78.14%のシェアでトップとなっています。

2031年までに最も速い成長を記録する地域はどこですか?

中東・アフリカが2031年までに最も高いCAGR 5.26%を記録すると予想されています。

最終更新日: