インド高級車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

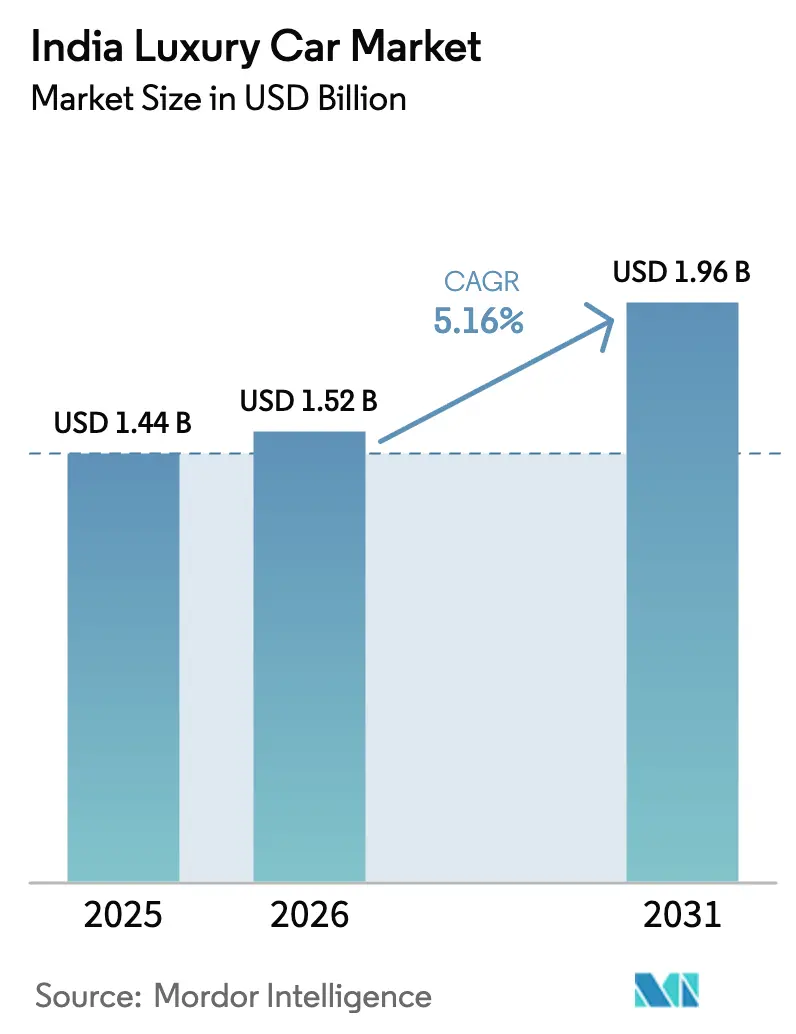

| 基準年の市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド高級車市場分析

インド高級車市場規模は、2025年の14億4,000万米ドルから2026年には15億2,000万米ドルへと成長し、予測期間(2026年〜2031年)において5.16%のCAGRで拡大し、2031年までに19億6,000万米ドルに達すると予測されています。需要を形成する選好格差が拡大しており、バッテリー電気自動車は2031年までに21.98%のCAGRで拡大し、全体ペースの4倍以上となる一方、従来型エンジンは依然として台数販売の4分の3を占めています。車両コストの最大15%を還付する州補助金、150kW公共充電器の急速な整備、ハイブリッド車への物品サービス税(GST)引き下げが電動化への推進力を強化しています。対照的に、エントリーレベルのCKDセダンは価格重視の購買層を維持しています。大家族から核家族構造への移行が進む富裕層世帯、OEMが提供するサブスクリプションの台頭、デジタル直販ストアフロントが数量成長をさらに支えています。一方、CBU関税に関する規制上の不確実性と技術者不足の拡大が長期的な勢いを抑制しています。

主要レポートのポイント

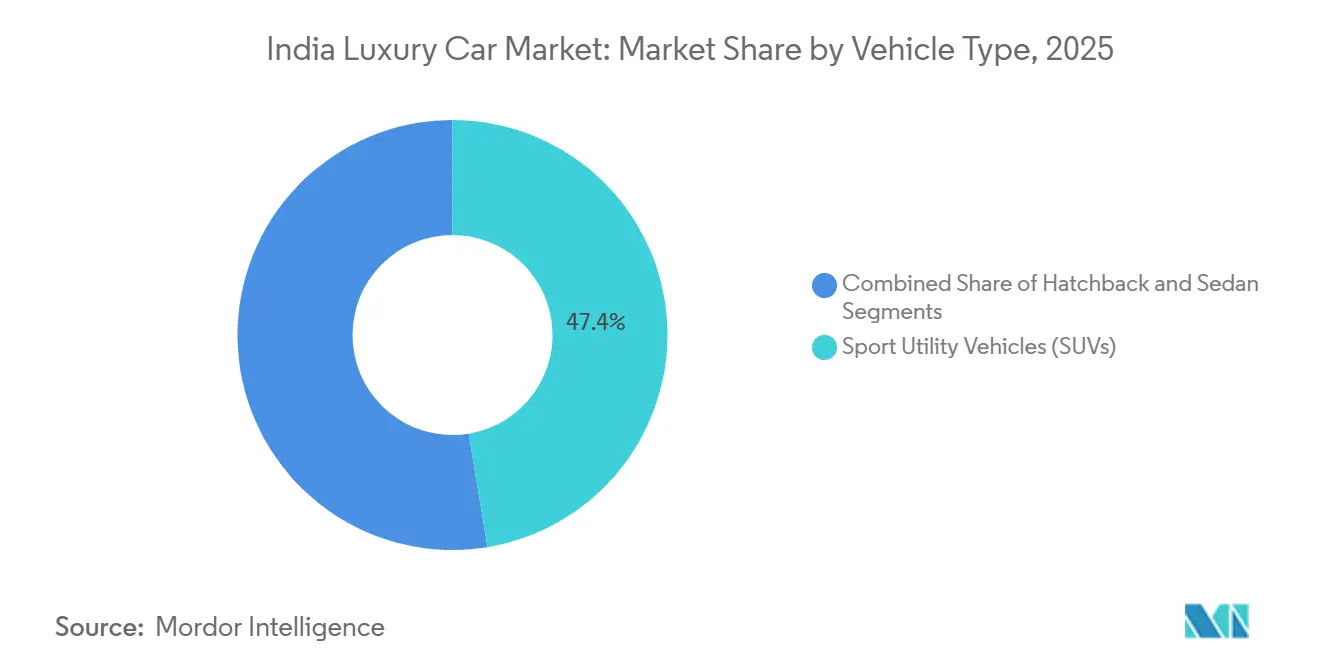

- 車両タイプ別では、スポーツ・ユーティリティ・ビークル(SUV)が2025年のインド高級車市場シェアの47.43%を占めてリードしており、セダンは2031年までに10.12%のCAGRを記録すると予測されています。

- 駆動タイプ別では、内燃機関が2025年のインド高級車市場シェアの74.68%を占め、バッテリー電気自動車は2031年までに21.98%のCAGRで最も速い成長を遂げると予想されています。

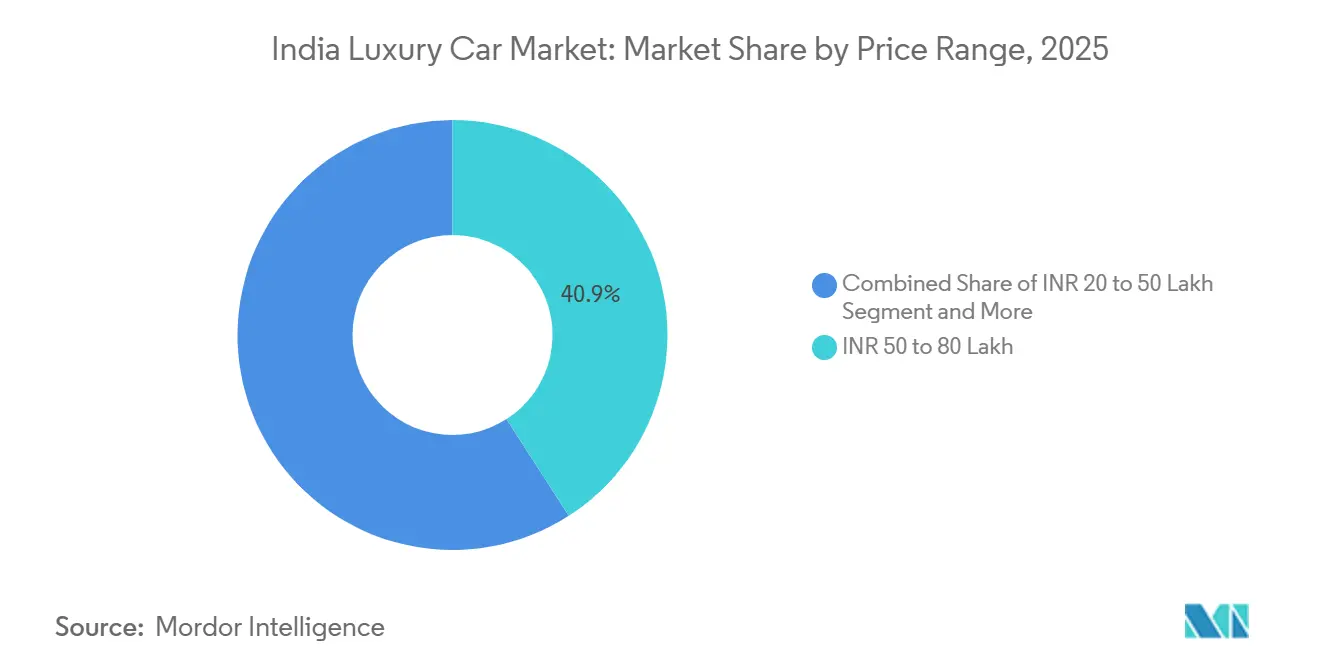

- 価格帯別では、50万〜80万ルピーの価格帯が2025年のインド高級車市場規模の40.87%を占め、2031年までに10.36%のCAGRで成長する見込みです。

- 販売チャネル別では、正規ディーラーが2025年のインド高級車市場シェアの67.82%を保持していますが、オンライン直販プラットフォームは2031年までに14.62%のCAGRで拡大すると予測されています。

- 地域別では、西インドが2025年のインド高級車市場シェアの32.94%を維持し、南インドは2031年までに最高の11.27%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド高級車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 上位中間層のプレミアム化 | +1.8% | 全国、主要都市および地方中核都市 | 中期(2〜4年) |

| エントリーレベルモデルの供給拡大 | +1.2% | 西インドおよび北インドが最も強い | 短期(2年以内) |

| 州政府によるEV優遇措置 | +0.9% | マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州 | 中期(2〜4年) |

| 公共直流充電器の急速な普及 | +0.7% | 国道 | 長期(4年以上) |

| OEM提供のサブスクリプションおよびリース制度 | +0.6% | ムンバイ、デリー、バンガロール | 短期(2年以内) |

| 中国の超高級EVブランド | +0.4% | まず主要都市、次いで地方中核都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上位中間層世帯のプレミアム化

インドには現在、推定87万1,000世帯の富裕層(純資産8億7,000万ルピー以上の世帯と定義)が存在し、2021年比で90%増加(約45万8,000世帯から)しています。これらの富裕層世帯はインド全世帯の約0.31%を占め、経済成長の中で国内の強力な富の創出を反映しています[1]Rishi Kant、"インドには87万1,000世帯の富裕層が存在し、2021年比90%増:Mercedes-Benz Hurun India Wealth Report 2025、" Fortune India、fortuneindia.com 。核家族が高級品購入の62%を占め、2020年の48%から上昇しており、共働き夫婦が個人移動手段をますます重視しています。1万ルピー超のUPI送金が前年比34%急増しており、流動性の高さが明らかです。不動産価格上昇の鈍化により、ステータスの誇示が自動車所有へとシフトしています。

エントリーレベルモデル(CKD)の供給拡大

現地組立によりドイツ製セダンのエントリー価格が4,890万ルピーに引き下げられ、BMWのX1 sDrive18i Mスポーツは従来のCBU版より650万ルピー低い価格設定となっています。CKD経済性により100%のCBU関税を回避し、28〜32%の粗利益率を維持し、納車リードタイムを6週間に短縮しています。Mercedes-Benzは2024年にインドで1万9,565台を販売しました[2]Ketan Thakkar、"Mercedes-Benzは2024年にインドで記録的な1万9,565台を販売、" AUTOCAR professional、autocarpro. in。AudiのアウランガーバードI工場は2026年末までにBEVプラットフォームに対応し、8,000万ルピー以下の電気モデルにCKDコスト削減を拡大する予定です。

州政府によるEV優遇措置

カルナータカ州は自動車税と登録料を免除し、1億ルピーの高級EVで800万〜1,200万ルピーの節約をもたらす一方、タミル・ナードゥ州は現地組立EVに対して5年間の州GST100%還付を実施しています[3]。これらの優遇措置は連邦政府のPM E-DRIVEファンドに上乗せされます。州をまたいだ登録裁定取引が生じており、マハーラーシュトラ州は補助金に上限を設け、3年間の州内登録を義務付けており、今後数年間の新規EV販売を減少させると予想されています。

都市間幹線道路における150kW以上の公共直流充電器の急速な普及

国家ガイドラインでは100kmごとに150kW充電器の設置が義務付けられており、2025年12月時点で1,200基が稼働し、バンガロール〜チェンナイ、ムンバイ〜プネー、デリー〜ジャイプール路線にクラスターが形成されています。急速充電により現在、バッテリーの10〜80%を約22分で回復でき、ガソリンと比較してキロメートルあたりのエネルギーコストが72%低下しています。法人向けチャーファードライバー車両がより短いダウンタイムを活用している一方、ムンバイ〜プネー回廊のピーク時には電圧降下により出力制限が必要となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いGSTおよびセス構造 | -1.4% | 全国 | 短期(2年以内) |

| CBUへの輸入関税の不確実性 | -0.8% | 全国 | 中期(2〜4年) |

| 認定中古高級車ネットワークの整備の遅れ | -0.5% | 主要都市から地方中核都市へ拡大 | 中期(2〜4年) |

| 熟練技術者の不足 | -0.3% | 全国、主要都市外で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASおよび高電圧システムに対応した熟練技術者の不足

自動車技能開発評議会は2026年までに240万人の技術者不足を見込んでおり、必要なEV認定技術者50万人のうち現在利用可能なのは5万人のみで、充足率は10%にとどまっています。この不足により、保証クレームの解決期間が主要都市の4日から、コインバトールやジャイプールなどの地方中核都市では18日に延長されています。技術格差は顧客不満として現れており、2024年のJ.D. Power調査では、地方中核都市の高級EV所有者の42%がアフターセールスサービスを期待以下と評価し、バッテリー熱管理診断や無線ソフトウェアアップデートに対する技術者の不慣れを指摘しており、これらの要因が主要都市と比較してブランドのネット・プロモーター・スコアを18ポイント低下させています。

認定中古高級車ネットワークの整備の遅れ

認定中古車セグメントは進展しているものの、特に上位10都市圏外ではスケールが不足しており、下取り流動性を制約し、買い替えサイクルを抑制しています。Audiは2025年までに中古車ショールームを30店舗に拡大する計画でしたが、インドール、コーチ、ジャイプールなどの新興富裕層拠点ではカバレッジのギャップが依然として残っています。ブランドが支援する整備、ファイナンス、保証の枠組みがなければ、富裕層の購買者は二次取引に慎重なままであり、新車購入の意思決定を支える下取り価値を低下させています。したがって、認定ネットワークの組織的な拡大は、新規在庫のより高い吸収率を維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:セダン復活にもかかわらずSUVが優位

スポーツ・ユーティリティ・ビークル(SUV)は2025年のインド高級車市場シェアの47.43%を獲得し、セダンは2031年までに10.12%のCAGRで復活すると予測されています。リアシートエンターテインメントの採用率が3分の2を超えており、乗り心地の質への価値シフトを示しています。SUVは路面状況が悪い地方中核都市市場では不可欠であり、2億ルピー超の価格帯の超高級SUVニッチはRolls-Royce Cullinanなどのモデルを背景に拡大しています。

ハッチバックは依然として微小なセグメントにとどまっており、4,000万ルピー(約4万8,000米ドル)以下のプレミアムモデルが存在しないことが制約となっています。2023年のMercedes Aクラスの販売終了により生じた空白は競合他社が埋めておらず、エントリー高級車スペースをSkoda Octaviaなどのマス・プレミアムブランドに譲渡しています。ハイブリッドパワートレインがセダン復活をさらに後押ししており、BMWの530eとMercedes E 300eは2025年9月のGST引き下げ(38%)の恩恵を受け、価格が900万〜1,100万ルピー(約1万800〜1万3,200米ドル)引き下げられ、同等のガソリン車との価格差がわずか400万ルピー(約4,800米ドル)に縮小しており、主要都市でガソリン価格が1リットルあたり平均105ルピー(約1.26米ドル)であることを考慮すると、購買者は6万キロメートル以内でこの差額を回収できます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

駆動タイプ別:内燃機関の優位性がEVの台頭に直面

内燃機関は2025年のインド高級車市場シェアの74.68%を依然として占めていますが、BEVは2031年までに21.98%のCAGRで拡大し、インド高級車市場全体のペースの4倍となる見込みです。Mercedes-Benz EQS SUVの購買者はインドの税制上の40%初年度減価償却を活用でき、回収期間を短縮できます。プラグインハイブリッドは2025年9月のGST引き下げ(38%)により勢いを増し、前月比28%の登録台数急増をもたらしました。残存価値への不安から一部の購買者はガソリン車を選択し続けており、給油の利便性と低い車両本体価格が引き続き重要な考慮事項となっています。

内燃機関セグメントの底堅さは3つの要因に起因しています。確立された給油インフラ(ガソリンスタンド8万5,000か所対公共EV充電器1万2,000か所)、より速い給油時間(3分対急速充電の25分)、そして低い初期費用——BMW 530iは7,290万ルピー(約8万7,500米ドル)でi4 eDrive40より1,800万ルピー(約2万1,600米ドル)安く、年間走行距離が1万5,000キロメートル未満の購買者にはこの差額を正当化できません。BMW 530eとMercedes E 300eは、税効率を純粋な性能より優先する購買者が多いバンガロールとプネーでの採用をリードしています。

価格帯別:中級高級車セグメントが成長を牽引

50万〜80万ルピー(5万5,000〜9万米ドル)の価格帯は2025年のインド高級車市場規模の40.87%を占め、BMW 530eやMercedes E 300eなどのCKDハイブリッドに牽引されて2031年までに10.36%のCAGRで拡大すると予想されています。銀行はこの価格帯に対して最大85%のローン・トゥ・バリューを提供し、420万世帯の対象世帯の頭金負担を軽減しています。80万ルピー超(約8万7,968.4米ドル)の超高級車価格帯は規模は小さいものの、LamborghiniのRevueltoプラグインハイブリッドなどのビスポーク・スポーツカーに牽引されて力強い成長を示しています。

この価格帯は2025年9月のGST改革の恩恵を受けており、ハイブリッド税率が38%に引き下げられ、車両本体価格が800万〜1,100万ルピー(約879万6,000〜1,209万5,000米ドル)引き下げられ、BMW 530e(7,450万ルピー、約8,192万900米ドル)とMercedes E 300e(7,850万ルピー、約8,631万9,400米ドル)が、従来7,000万ルピー(約7,697万2,700米ドル)の予算上限だった購買者の手の届く範囲に入っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:デジタルトランスフォーメーションが加速

ディーラーは2025年のインド高級車市場シェアの67.82%を依然として占めていますが、OEM運営のウェブポータルは2031年までに14.62%のCAGRで拡大すると予測されています。エンドツーエンドのオンライン取引により納車サイクルが3週間短縮され、8〜12%のディーラーマークアップが排除されます。下取りの摩擦は依然として残っており、アルゴリズムによる査定額は実物査定より8〜12%低く、多くの購買者がショールームで最終的な取引を行っています。主要都市のOEM直営サービスセンターは28〜32%のアフターセールス利益率を維持し、顧客基盤のオンライン移行を支援しています。

オンラインチャネルの魅力は利便性を超えており、デジタルプラットフォームは価格の透明性を提供し——フランチャイズショールームがメーカー希望小売価格に上乗せする8〜12%のディーラーマークアップを排除——6〜8社の金融機関からのファイナンスオプションを並べて比較できる機能を提供し、実効金利を40〜60ベーシスポイント低下させます。

地域分析

西インドは2025年のインド高級車市場シェアの32.94%を維持し、南インドは2031年までに最高の11.27%のCAGRを記録する見込みです。西インドの優位性は、ムンバイの超高純資産保有者1万8,000人とプネーのOEMクラスターに起因しており、納車時間を最短4週間に短縮しています。しかし、高級車普及率が1,000世帯あたり5台に近づくにつれ、飽和が迫っています。

南インドはカルナータカ州の税免除とタミル・ナードゥ州のGST還付の恩恵を受け、高級EV1台あたり800万〜1,200万ルピーの初期費用節約をもたらし、7年間の所有コストを18%圧縮しています。

デリーNCR地域を中心とする北インドは、より厳しい大気汚染規制と奇数偶数制限による逆風に直面しています。洪水が発生しやすい道路状況からSUVが優勢であり、東インドおよび北東インドは8州にわたってわずか200か所の急速充電器しかなく、ディーラーネットワークが疎であることから、普及率6.5%と依然として低い水準にとどまっています。

競争環境

インド高級車業界は中程度の集中度を示しており、Mercedes-Benz、BMW、Audiが大きな市場シェアを保有しています。電動化がブランドの軌跡を形成しており、Mercedes-BenzはEQモデルを9車種販売し、BMWは2026年までに現地BEV組立を約束しています。

超高級ブランドは納車記録を更新しており、Rolls-RoyceはCullinan IIの受注を進め、BentleyのBentayga EWBは専属運転手付きエリート層を獲得しています。AMP EnergyのプレミアムEVプランなどのサブスクリプションプラットフォームは、より高いライフタイムマージンをもたらし、若くモバイルなプロフェッショナル層を獲得しています。

技術差別化が加速しており、MercedesのMBUXハイパースクリーンとBMWのiDrive 8は無線アップグレードを導入し、残存価値を保護しています。しかし、技術者不足がサービス品質を脅かしており、OEMはブランドエクイティの毀損を避けるためにアカデミーへの投資とリモート診断ツールの整備を余儀なくされています。

インド高級車業界リーダー

Jaguar Land Rover Automotive PLC

BMW AG

Mercedes-Benz Group AG

Audi AG

AB Volvo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:AMP Energyが首都圏地域でプレミアムEVサブスクリプションサービスを開始し、BMW iX、Mercedes EQS、Audi e-tron、BYDモデルへのアクセスを月額12万9,000ルピー(1,545米ドル)、頭金ゼロで提供し、保険、メンテナンス、ロードサイドアシスタンスをバンドルして高級EV所有を柔軟な運用費用に転換しています。

- 2024年9月:Rolls-Royce Motor Cars Indiaが1億500万ルピー(約1,257万米ドル)でCullinan Series IIを発表し、外装スタイリングの刷新、12.3インチインフォテインメントシステムのアップグレード、ビスポークインテリアオプションを特徴としています。

- 2024年7月:BMW Groupがインドで5シリーズ・ロング・ホイールベースを7,290万ルピー(ショールーム渡し価格)から導入し、インドをこの延長ホイールベースバリアントを受け取る世界初の右ハンドル市場としました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceによると、インドの高級車市場は、OEMがプレミアムまたは超高級として位置付け、国内価格帯の上位10%以内に価格設定された、国内で正規販売されるすべての新規乗用車を対象としています。ボディスタイルはセダン、SUV、クーペ、コンバーチブル、パフォーマンスバリアントにわたり、パワートレインの構成には内燃機関、ハイブリッド、バッテリー電気自動車が含まれます。

スコープの除外事項には、アフターマーケットのアドオン、中古車または輸入中古車、サブスクリプションまたはレンタル収益、および装甲車両への改造が含まれており、これらは対象外となっています。

セグメンテーション概要

- 車両タイプ別

- スポーツ・ユーティリティ・ビークル(SUV)

- セダン

- ハッチバック

- 駆動タイプ別

- 内燃機関(ICE)

- ハイブリッド

- バッテリー電気

- 価格帯別

- 20万〜50万ルピー

- 50万〜80万ルピー

- 80万ルピー超

- 販売チャネル別

- 直営ショールーム

- 正規ディーラー/フランチャイズ

- オンライン(直販)

- 地域別

- 北インド

- 西インド

- 南インド

- 東インドおよび北東インド

詳細な調査方法論とデータ検証

一次調査

デリーNCR、ムンバイ、ベンガルール、プネにわたり、ショールームの責任者、高級車専門のファイナンサー、フリートバイヤー、および新興のEV充電事業者にヒアリングを実施しました。割引幅、受注残、および価格感応度の高いコホートに関するインサイトにより、デスクワークから導き出した前提を精緻化し、需要曲線の根拠を固めました。

デスクリサーチ

当チームは、SIAMの生産リリース、MoRTHのVahan登録ダッシュボード、およびDGCI&Sの税関ファイルからの実数を起点として、年間需要と高級車ブランドが占めるシェアを算出します。インド準備銀行および統計省のマクロ経済データシリーズにより、可処分所得の変動、ローン金利、および都市部世帯数の増加を調整し、UN Comtradeにより国内組立を補完するCBU流入量を明確化します。企業レポート、RBIの届出書類、主要ビジネス日刊紙、および業界団体のニュースレターにより、モデルの発売時期、標準的な取引価格、およびショールームネットワークの拡大状況を補完します。より詳細な財務情報が必要な場合は、D&B Hooversを参照します。これらのソースはあくまで例示であり、数値のクロスチェックおよびデータギャップの解消には多数の追加参考資料を活用しています。

市場規模の算出と予測

ベースラインは、検証済みの高級車登録台数に加重平均のショールーム価格を乗じるトップダウン方式で構築します。その後、サンプリングされたディーラーの請求書や一部のサプライヤーの集計データを用いて合計値を検証します。モデルに投入する主要変数には、高純資産世帯数の増加、ファイナンス普及率、平均小売価格の動向、BEV急速充電器の密度、モデル発売のペース、およびGSTと補償セスの水準が含まれます。予測にはシナリオ分析を伴う多変量回帰を採用し、ボトムアップのギャップは最も近い監査済みプロキシで補完します。

データ検証と更新サイクル

アウトプットは3段階の内部レビュー、プレミアム燃料販売や高級車ローン実行額などのシグナルとの乖離スキャン、およびシニアアナリストの承認を経ます。数値は年次で更新し、税制変更や輸入関税の急激な改定などの重要事象が発生した場合には中間更新を実施することで、クライアントが最新の見通しを受け取れるよう努めています。

Mordorのインドラグジュアリーカーベースラインがなぜ意思決定者の信頼を獲得しているか

公表されている推計値がしばしば乖離するのは、提供者によってスコープの境界、価格ベンチマーク、および更新頻度が異なるためです。中古輸入車やリース収益を含めるケース、現地調整なしにグローバルの平均販売価格を適用するケース、また狭い出荷サンプルに依存するケースも見受けられます。

Mordorは公式集計とライブのディーラーフィードバックに基づいており、二重計上と価格データの陳腐化の両方を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 1.32 billion(2025年) | Mordor Intelligence | |

| USD 34.02 billion(2024年) | Global Consultancy A | 中古輸入車とリースを計上、グローバルASPを適用、更新サイクルが不明確 |

| USD 1.14 billion(2024年) | Regional Consultancy B | BEVを除外、出荷推計のみに依存 |

この比較は、Mordorの厳格なスコープ設定、タイムリーなデータ取得、および複数ソースによる検証が、意思決定者が具体的なインプットと再現可能なステップまで遡ることのできる、バランスの取れた透明性の高いベースラインを生み出していることを示しています。

レポートで回答される主要な質問

インド高級車市場の現在の規模はどのくらいですか?

インド高級車市場規模は2026年に15億2,000万米ドルに達しました。

バッテリー電気セグメントはどのくらいの速さで成長していますか?

バッテリー電気モデルは2031年までに21.98%のCAGRで拡大すると予測されています。

どの価格帯が最も多くの販売台数を牽引していますか?

50万〜80万ルピーの価格帯が2025年の販売台数の40.87%を占め、10.36%のCAGRで拡大しています。

南インドが他の地域より速く成長しているのはなぜですか?

充実したEV優遇措置と密度の高い急速充電器ネットワークが南インドを11.27%のCAGRに押し上げています。

ハイブリッド高級車に影響する税制変更は何ですか?

2025年9月にGST評議会がストロングハイブリッドの実効税率を43%から38%に引き下げ、価格を最大1,100万ルピー削減しました。

競争環境はどの程度集中していますか?

Mercedes-Benz、BMW、Audiが合わせて大きな市場シェアを保有しており、中程度の集中度を反映しています。

最終更新日: