インドのアクセスコントロールハードウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

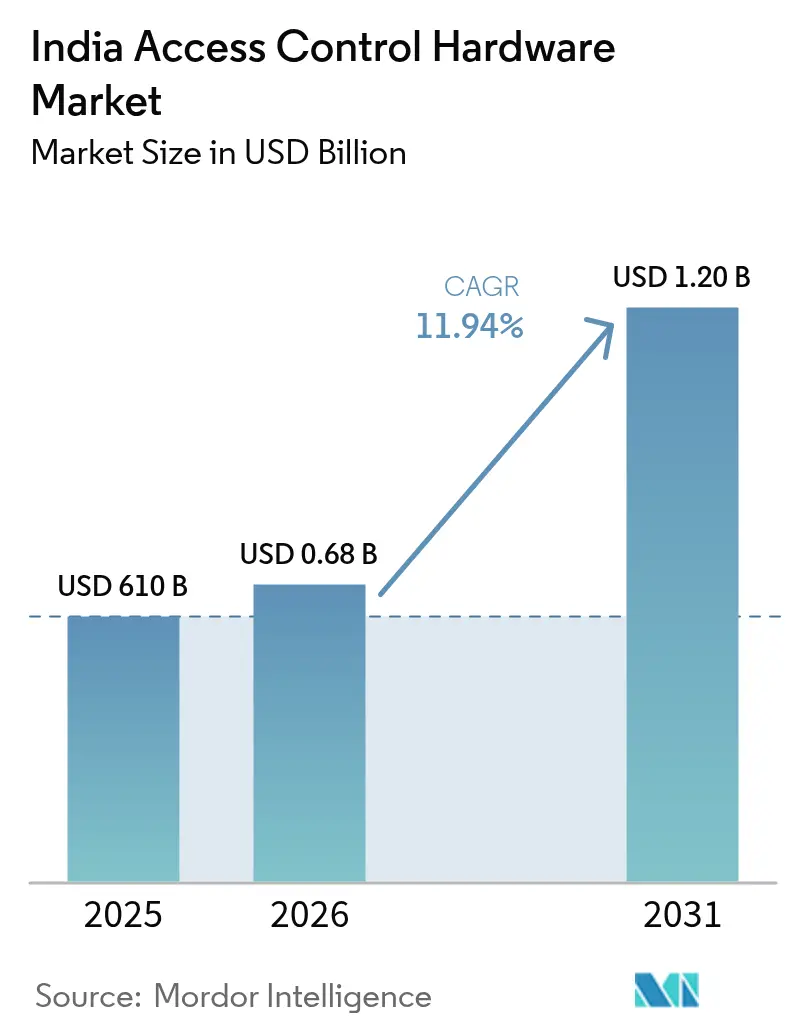

| 基準年の市場規模 (2025) | 610 十億米ドル |

| 市場規模 (2026) | 0.68 十億米ドル |

| 市場規模 (2031) | 1.2 十億米ドル |

| 成長率 (2026 - 2031) | 11.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのアクセスコントロールハードウェア市場分析

2026年のインドのアクセスコントロールハードウェア市場規模はUSD 6億8,283万と推定され、2025年のUSD 6億1,000万から成長し、2031年にはUSD 12億に達する見込みで、2026年から2031年にかけて11.94%のCAGRで成長しています。この急速な拡大は、政府のデジタルアイデンティティプログラム、国内データセンター容量の倍増、およびスマートシティーズミッションに起因しており、これらが公共部門および民間部門にわたるカードリーダー、生体認証パネル、コントローラー、および電子錠への持続的な需要を生み出しています。[1]住宅・都市省、「スマートシティーズミッション、2025年3月まで延長」、広報局、pib.gov.in ベンダーはメイク・イン・インディア(Make-in-India)インセンティブによりコンポーネントのリードタイムを短縮できる一方で、モノのインターネット(IoT)対応スマートロックの平均販売価格の低下が住宅向け普及を促進しています。インド準備銀行の2024年マスター・ディレクション(Master Direction)は、銀行および決済オペレーターがサーバールームに多要素認証を導入することを義務付けており、改ざん警告機能付き錠および生体認証リーダーへの需要を促進しています。[2]インド準備銀行、「決済システムオペレーター向けITフレームワークに関するマスター・ディレクション」、rbi.org.in 一方、断片化した州調達規則は統合コストを引き上げているものの、政府電子市場(GeM)の標準化により入札サイクルが短縮され、小規模自治体もかつては大都市プロジェクトに限定されていたハードウェアを導入できるようになっています。

主要レポートの要点

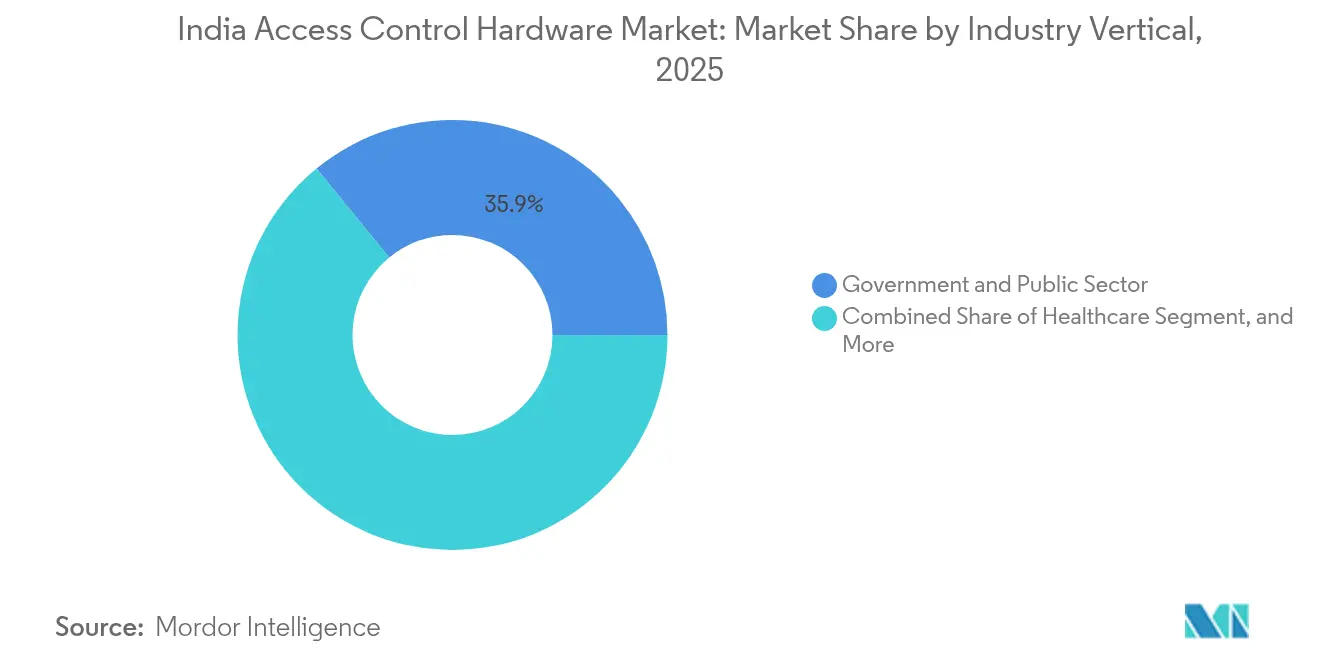

- 業界別では、政府および公共部門セグメントが2025年のインドのアクセスコントロールハードウェア市場において35.90%のシェアを占めており、ヘルスケアセグメントは2031年にかけて14.72%のCAGRで成長しています。

- 製品タイプ別では、カードリーダーが2025年のインドのアクセスコントロールハードウェア市場において43.20%の収益シェアでトップを占めており、生体認証リーダーは2031年にかけて13.98%のCAGRで拡大すると予測されています。

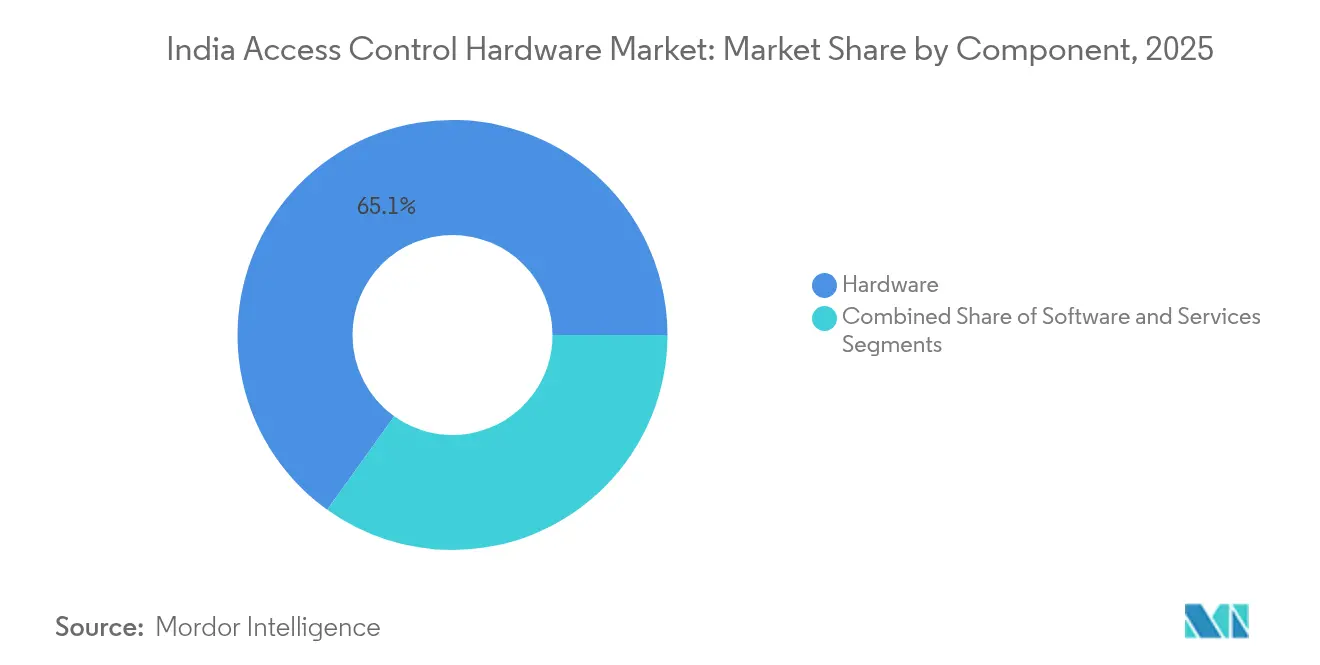

- コンポーネント別では、ハードウェアが2025年のインドのアクセスコントロールハードウェア市場規模の65.10%を占めており、サービスは2025年から2031年にかけて13.05%のCAGRで最も急速に成長するセグメントになると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのアクセスコントロールハードウェア市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 政府によるスマートシティー公共安全支出の急増 | +2.1% | スマートシティーズミッションの下、第1層および第2層都市での早期成果を伴う全国規模 | 中期(2〜4年) |

| モバイルクレデンシャルおよびクラウドベースのアクセス管理の採用拡大 | +1.8% | 全国規模、ITおよび通信ハブ(ベンガルール、ハイデラバード、プネー、首都圏地域)に集中 | 短期(2年以内) |

| ポストパンデミックの職場における非接触型生体認証の急速な普及 | +2.3% | 全国規模、オフィス密度の高い大都市および州都で加速 | 短期(2年以内) |

| 高セキュリティハードウェアを要求するデータセンターインフラの拡大 | +2.0% | 全国規模、マハーラーシュトラ、タミル・ナードゥ、テランガーナ、ハリヤーナーがリード | 中期(2〜4年) |

| IoT対応スマートロックの平均販売価格(ASP)低下による住宅向け普及の促進 | +1.4% | 都市クラスター(ムンバイ、デリー、ベンガルール、チェンナイ、コルカタ) | 長期(4年以上) |

| メイク・イン・インディアインセンティブによる国内ハードウェア製造の活性化 | +1.7% | 全国規模、グジャラート、タミル・ナードゥ、カルナータカの製造クラスターを中心に | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府によるスマートシティー公共安全支出の急増

スマートシティーズミッション延長により2025年3月までにINR 4兆8,000億(USD 57億6,000万)が割り当てられ、100都市に8万3,000台以上のCCTVカメラと統合指令管制センターが設置されました。自治体はパッシブカメラから積極的なアイデンティティ確認へと移行し、市民ビルおよび交通ハブ向けにカードリーダー、生体認証ゲート、および電子錠を調達しています。タミル・ナードゥ州のセーフシティープロジェクトは2024年末に42の県本部に顔認識ターンスタイルを展開する契約を発注し、ウッタル・プラデーシュ州は75の警察署に生体認証パネルを設置しています。政府電子市場(GeM)ポータルは統一仕様を公表することでハードウェアの普及を加速し、小規模自治体が90日の調達サイクルで実証済みデバイスを購入できるようにしました。これらの展開により、州が旗艦モデルを第2層都市に展開するにつれて、インドのアクセスコントロールハードウェア市場の基礎需要が増幅されています。

ポストパンデミックの職場における非接触型生体認証の急速な普及

顔認識、虹彩スキャン、および手のひら静脈分析を含む非接触型モダリティは、企業が感染リスクを抑制するために指紋スキャナーを置き換えた2024年に主流となりました。ディジー・ヤトラ(Digi Yatra)の顔認識搭乗処理は2024年半ばまでに24空港で1,500万人の旅客を処理し、大規模での2秒未満の認証を実証しました。ベンガルールおよびハイデラバードの企業キャンパスはその後、リアルタイムで入退場を記録するクラウドダッシュボードに接続されたキオスクベースの顔認識リーダーに移行しました。全インド医科大学デリー(AIIMS新デリー)は2024年初頭に同様の技術を導入した後、外来患者の待ち時間を40%削減しました。センサーコストの低下とアーダール(Aadhaar)との相互運用性により統合費用が削減され、Mantra Softech等の国内サプライヤーが多国籍企業の同等品より18%低い価格で非接触型キットを提供して州入札を獲得できるようになっています。展開実績が積み重なるにつれて、インドのアクセスコントロールハードウェア市場はコスト低下と機能強化の好循環を享受しています。

高セキュリティハードウェアを要求するデータセンターインフラの拡大

国内データセンター容量はINR 5兆5,000億(USD 66億)を超える投資に牽引され、2027年度までに約2,100MWへと倍増する見込みです。インド準備銀行の2024年義務は、サーバールームドアに対する多要素認証、生体認証ログ、およびセキュリティ情報・イベント管理(SIEM)統合を義務付けています。これに応じて、ムンバイ、チェンナイ、ハイデラバード、およびノイダのハイパースケーラーは、毎秒1万イベントに対応可能なデュアルセンサーリーダー、改ざん警告機能付き錠、およびPoEコントローラーを指定しています。各ラックの高い価値を考慮し、オペレーターは24時間365日の管理アクセスを含むハードウェア・ソフトウェアバンドルにプレミアムを支払っており、インドのアクセスコントロールハードウェア市場内のサービス収益を促進しています。

モバイルクレデンシャルおよびクラウドベースのアクセス管理の採用拡大

ITパークおよび通信キャンパスはバッジレス入退場に向かっており、役割変更時に即座に無効化されるスマートフォンクレデンシャルを発行しています。グルグラムのフィンテックタワーでの早期パイロットはカード発行コストを60%削減しつつ、来客者のスループットを改善しました。クラウドネイティブコントローラーはセキュアAPIを介して同期され、施設チームが現地技術者を必要とせずにアクセスゾーンを調整できるようにしています。デジタル個人データ保護法2023は生体認証テンプレートの国内保管を義務付けていますが、ベンダーはこの規則に準拠したインド国内ホストインスタンスを提供するようになっています。通信会社が5Gキャンパスを展開するにつれて、低遅延接続がモバイルクレデンシャルのパフォーマンスをさらに向上させ、インドのアクセスコントロールハードウェア市場に勢いを加えています。

制約要因インパクト分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 断片化した州レベルの調達基準による展開の遅延 | -1.3% | 全国規模、統一された電子ガバナンスフレームワークを欠く州で特に摩擦が大きい | 短期(2年以内) |

| 多モードシステムへの高い初期設備投資(CAPEX)による中小企業(SME)の採用阻害 | -1.1% | 全国規模、信用へのアクセスが限られた第2層および第3層都市に集中 | 中期(2〜4年) |

| 半導体コンポーネントのサプライチェーンの不安定性 | -0.9% | 全国規模、輸入マイクロコントローラーユニットおよびセンサーに依存するベンダーに影響 | 短期(2年以内) |

| サイバーフィジカル融合の進展によるデータプライバシーリスクの増大 | -0.8% | 全国規模、大都市および州都で監視が強化されている | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した州レベルの調達基準による展開の遅延

マハーラーシュトラ州は警察の武器庫に虹彩スキャナーを義務付け、カルナータカ州は市民センターに手のひら静脈リーダーを好み、ラジャスタン州は依然として指紋モジュールを規定しています。このような相違によりベンダーは複数のSKUおよび認証を維持せざるを得ず、規模の経済が損なわれています。政府電子市場(GeM)が2024年に統一仕様を公表したものの、11月時点で採用したのは18州のみであり、インテグレーターはレガシー条項を調整し続けています。文書の修正とバリアントテストによりプロジェクトのタイムラインに8〜10週間が追加され、統合コストが最大12%増加し、インドのアクセスコントロールハードウェア市場の短期的な普及を抑制しています。

多モードシステムへの高い初期設備投資(CAPEX)による中小企業(SME)の採用阻害

カード、顔、および指紋認識を備えたデュアルセンサー端末は依然として約INR 5万(USD 600)のコストがかかり、多くの製造業の中小企業の予算を超えています。2024年のインド商工会議所連盟(FICCI)の調査では、そのような企業の62%が2年未満の投資回収にもかかわらず、ハードウェアコストを主な障壁として挙げていました。[3]インド商工会議所連盟、「中小企業技術採用調査2024年」、ficci.in 中小企業向け信用は年率わずか8.3%しか成長しておらず、裁量的な技術支出を制約しています。ベンダーは現在、まずカードから始め後に生体認証を追加する段階的展開や、設備投資(CAPEX)を運用費用(OPEX)に転換するサブスクリプションモデルを市場に投入していますが、大都市圏外での普及は依然として低調であり、インドのアクセスコントロールハードウェア市場の上昇余地を削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

業界別:政府が主導、ヘルスケアが加速

政府および公共部門の展開は2025年のインドのアクセスコントロールハードウェア市場シェアの35.90%を占め、スマートシティー指令管制センター、警察署、およびバスデポへの広範な設置が行われました。この垂直市場は政府電子市場(GeM)を通じて安定した調達ファネルを維持していますが、価格感度が国内インテグレーターとの競争を招いています。ヘルスケアは2031年にかけて14.72%で複利成長すると予測されており、これは垂直市場の中で最速であり、15万以上の医療・ウェルネスセンターの受付デスクで生体認証確認を義務付けるアーユシュマン・バーラト健康アカウント(Ayushman Bharat Health Account)要件に牽引されています。

その他の垂直市場も量を補強しています。銀行・金融サービスおよび保険(BFSI)機関はインド準備銀行の指令に準拠するため支店のサーバールームに生体認証パネルを後付けしており、製造サイトはHRシステムに勤怠データを提供するゾーンベースのコントロールを導入しています。交通ハブは顔認識ゲートをテストしており、デリーメトロはパイロット路線で30%速いスループットを報告しています。ITおよび通信キャンパスはモバイルクレデンシャルを推進し、防衛施設は多要素認証のニッチな需要を維持しています。全体として、多様なエンドユーザーの要件がインドのアクセスコントロールハードウェア市場を支えています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:カードがリード、生体認証が急増

カードリーダーは2025年の収益の43.20%を維持しており、長年にわたる設置と交換サイクルを簡素化する標準化された仕様に支えられています。しかし、生体認証リーダーは職場がタッチ面を廃止するにつれて、2031年にかけて最高の13.98%のCAGRを記録すると予測されています。顔認識はディジー・ヤトラの1,500万人の旅客というマイルストーンにより検証され、最も速く普及しています。その結果、生体認証リーダーのインドのアクセスコントロールハードウェア市場規模は2031年までにUSD 5億1,000万を超え、2025年の基準値の2倍になると予測されています。電子錠は住宅向けの勢いに乗っており、Godrejのワイファイ(Wi-Fi)モデルはINR 1万2,000(USD 144)の価格で以前の製品より25%安価であり、平均販売価格(ASP)の低下を示しています。

コントローラーおよびパネルはシステムの頭脳として機能し、データローカライゼーションの制約にもかかわらずクラウド管理へとシフトしています。ベンダーはインド国内でインスタンスをホストし、エッジ暗号化を実装することでプライバシーの課題に対処し、分析を損なうことなくコンプライアンスを実現しています。ターンスタイル、ボラード、および車両バリアを含む補助ハードウェアは工業団地および物流ヤードにおける周辺防御を補完し、インドのアクセスコントロールハードウェア市場内でインテグレーターにアップセルの機会を提供しています。

コンポーネント別:ハードウェアが主導、サービスが拡大

ハードウェアは2025年収益の65.10%を占めましたが、企業が24時間365日の監視を外部委託するにつれて、マネージドサービスおよびインテグレーションが2031年にかけて年率13.05%で成長すると予測されています。特にデータセンターオペレーターは、ハードウェア更新、クラウドソフトウェア、および有人警備を組み合わせた5年間の契約を締結しています。その結果、サービスに割り当てられたインドのアクセスコントロールハードウェア市場規模は2031年までにUSD 4億1,000万を超えると予測されています。

ソフトウェア収益はサブスクリプションにシフトしており、ソフトウェアとサービスの境界線がぼやけています。デバイス、クラウドダッシュボード、および分析を組み合わせるベンダーは粘着性の高いマージンを確保しており、純粋なハードウェアプレーヤーはパートナーエコシステムを構築しない限り顧客離れのリスクにさらされています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地理的分析

北インドはデリー首都圏地域(NCR)、アーグラー、およびラクナウへのスマートシティーおよびデータセンター投資を引き寄せており、グルグラムだけで2024年にINR 1兆円(USD 12億)を超えるデータセンターコミットメントを確保しています。ただし、州間の仕様の相違によりインテグレーターはSKUをカスタマイズせざるを得ず、プロジェクトのリードタイムが延びています。

南インドはインドのアクセスコントロールハードウェア市場で最も成長の速い地域であり、モバイルクレデンシャルおよびクラウドダッシュボードを採用するベンガルール、ハイデラバード、およびチェンナイのIT回廊に牽引されています。タミル・ナードゥ州のセーフシティー展開とテランガーナ州の500MWデータセンターパイプラインが生体認証需要を加速させています。豊富なエレクトロニクスおよび自動車工場がハードウェア量をさらに押し上げており、ベンガルールおよびコインバトールのチャネルパートナーが充実したアフターセールスサービスを提供しています。

西インドおよび中央インドはムンバイとプネーにハイパースケールデータセンターを集中させており、2024年の設置容量の約60%を共同でホストしています。タタ・エレクトロニクス(Tata Electronics)およびCG Powerに支援されたグジャラートの半導体工場がマイクロコントローラーの供給を国産化し、海外からの不足リスクからベンダーを保護しています。

東インドは絶対数では遅れているものの、コルカタのITパークおよびブバネーシュワルのスマートシティープロジェクトが政府電子市場(GeM)を通じて標準化されたリーダーを採用するにつれて、急速なパーセンテージ成長を記録しています。

競争環境

インドのアクセスコントロールハードウェア産業は中程度の集中度を示しています。Honeywell、Johnson Controls、ASSA ABLOY、HID Global、およびIDEMIAなどの多国籍企業は、レガシーアカウントとブランド保証により重要インフラおよびフォーチュン500キャンパスでの優位性を維持しています。国内インテグレーターのMatrix Comsec、Mantra Softech、eSSL Security、Godrej & Boyce、およびRealtime Biometricsは、付加価値コンプライアンスと機動的なカスタマイズを通じてコスト志向のセクターを獲得しています。2025年電子コンポーネント製造スキーム(Electronics Component Manufacturing Scheme)はプリント基板(PCB)およびコネクタ製造に補助金を提供し、インド企業が材料費(BOM)を15%削減できるようにしています。[4]電子情報技術省、「電子コンポーネント製造スキーム」、pib.gov.in

戦略的動向は垂直統合とパートナーシップを強調しています。Matrix Comsecは供給を確保しリードタイムを削減するために2024年にタミル・ナードゥ州の契約製造業者を買収しました。HoneywellとJohnson Controlsは、データ居住要件を満たすために国内システムインテグレーターとともにインド国内ホストのクラウドコントローラーを共同開発しています。ZKTecoおよびSupremaなどの新興の挑戦者はAIエッジ分析を活用してクラウドストレージを回避し、インドのアクセスコントロールハードウェア市場においてプライバシー優先の差別化を際立たせています。

M&A(合併・買収)の関心は、手のひら静脈や3D顔認識アルゴリズムなどのニッチな生体認証技術、および地域流通ネットワークに集中しています。ベンダーはマネージドサービスのバンドルをますます増やし、経常収益を売上高の30%以上に引き上げています。この移行により参入障壁が高まっており、メイク・イン・インディア政策がハードウェアのコスト格差を均等化しつつある中でも同様です。

インドのアクセスコントロールハードウェア産業リーダー

Honeywell International Inc.

Johnson Controls International plc

Robert Bosch GmbH

ASSA ABLOY AB

IDEMIA Identity and Security India Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:電子情報技術省がINR 2兆2,919億円の電子コンポーネント製造スキームを承認し、国内のプリント基板(PCB)および半導体アセンブリに補助金を提供、政府入札に対して50%の国内付加価値閾値を目標としています。

- 2025年2月:タタ・エレクトロニクス(Tata Electronics)およびCG Powerがグジャラートとマハーラーシュトラの半導体工場に総額USD 100億以上を投資することを確約し、ウェーハ生産開始は2027年を予定しています。

- 2025年1月:ディジー・ヤトラ(Digi Yatra)の顔認識搭乗が24空港に拡大され、1,500万人の旅客を処理し、2025年後半にアーダール(Aadhaar)対応認証を実装する計画です。

- 2024年12月:決済システムオペレーター向けITフレームワークに関するインド準備銀行のマスター・ディレクション(Master Direction)が発効し、サーバールームの生体認証アクセスログが義務付けられました。

インドのアクセスコントロールハードウェア市場レポートのスコープ

インドのアクセスコントロールハードウェア市場レポートは、業界別(ITおよび通信、銀行・金融サービスおよび保険、政府および公共部門、製造業、ヘルスケア、輸送および物流、防衛および航空宇宙、その他の業界垂直市場)、製品タイプ別(カードリーダーおよびアクセスデバイス、生体認証リーダー、電子錠、コントローラーおよびパネル、その他のタイプ)、コンポーネント別(ハードウェア、ソフトウェア、サービス)にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ITおよび通信 |

| 銀行・金融サービスおよび保険 |

| 政府および公共部門 |

| 製造業 |

| ヘルスケア |

| 輸送および物流 |

| 防衛および航空宇宙 |

| その他の業界垂直市場 |

| カードリーダーおよびアクセスデバイス |

| 生体認証リーダー |

| 電子錠 |

| コントローラーおよびパネル |

| その他のタイプ |

| ハードウェア |

| ソフトウェア |

| サービス |

| 業界別 | ITおよび通信 |

| 銀行・金融サービスおよび保険 | |

| 政府および公共部門 | |

| 製造業 | |

| ヘルスケア | |

| 輸送および物流 | |

| 防衛および航空宇宙 | |

| その他の業界垂直市場 | |

| 製品タイプ別 | カードリーダーおよびアクセスデバイス |

| 生体認証リーダー | |

| 電子錠 | |

| コントローラーおよびパネル | |

| その他のタイプ | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス |

レポートで回答される主要な質問

2026年のインドのアクセスコントロールハードウェア市場の規模はどのくらいですか?

インドのアクセスコントロールハードウェア市場規模は2026年にUSD 6億8,283万です。

インドのアクセスコントロールハードウェアの2031年までのCAGR予測はどのくらいですか?

市場は2026年から2031年にかけて11.94%のCAGRを記録すると予測されています。

最も需要成長が速い業界垂直市場はどれですか?

ヘルスケアはアーユシュマン・バーラト健康アカウントガイドラインに基づく生体認証義務化により、2031年にかけて14.72%のCAGRで成長すると予測されています。

なぜ生体認証リーダーはカードリーダーを上回るペースで成長しているのですか?

ポストパンデミックの衛生上の優先事項と、空港、地下鉄、および企業キャンパスでの顔認識の急速な採用が、生体認証リーダーの13.98%のCAGRを促進しています。

メイク・イン・インディア政策は価格にどのような影響を与えていますか?

プリント基板(PCB)および半導体アセンブリへの補助金が材料費(BOM)コストを約15%削減し、国内ベンダーが輸入品に対して競争力のある価格設定を行えるようにしています。

中小企業(SME)による高度なシステムの採用を妨げているものは何ですか?

多モード端末はドアごとに依然としてINR 5万(USD 600)程度のコストがかかり、第2層および第3層都市での限られた信用アクセスにより、短い回収期間にもかかわらず採用が遅れています。

最終更新日: