米国アクセス制御市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.79 十億米ドル |

| 市場規模 (2026) | 3.94 十億米ドル |

| 市場規模 (2031) | 4.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国アクセス制御市場分析

2026年の米国アクセス制御市場規模は39億4,000万USDと推定されており、2025年の37億9,000万USDから成長し、2031年には48億1,000万USDに達する見通しで、2026年から2031年にかけて4.05%のCAGRで拡大しています。ハードウェアが引き続き収益の中核を担っているものの、成長はソフトウェア中心の知能型プラットフォームへと傾いており、物理的アイデンティティとサイバーアイデンティティの管理を統合しています。更新された連邦認証規則により、機関および請負業者はリーダーとクレデンシャルの刷新を迫られており、短期的な需要を固定化しつつ、準拠エンドポイントの総アドレス可能プールを拡大しています。[1]米国一般調達局、「連邦クレデンシャリングサービス」、gsa.gov スマートフォンベースのモバイルクレデンシャルは、新しいプラスチックカードを配布することなくゼロトラスト認証を求める組織の間で急速に普及しています。[2]NXP Semiconductors、「NXPが自律型セキュアアクセスソリューションでアクセス制御を再定義」、nxp.com 連邦サイバーセキュリティ補助金は、ログ記録と暗号化を改善するプロジェクトを支援しており、オンプレミスコントローラーからクラウドおよびハイブリッド展開への段階的な移行を加速しています。[3]連邦緊急事態管理庁、「2024年度州・地方サイバーセキュリティ補助金プログラムファクトシート」、fema.gov 既存大手企業とクラウドネイティブ専業企業間の戦略的統合は、スタンドアロン機器から統合エコシステムへの移行を示しており、米国アクセス制御市場全体の競争戦略を再構築しています。

主要レポートの要点

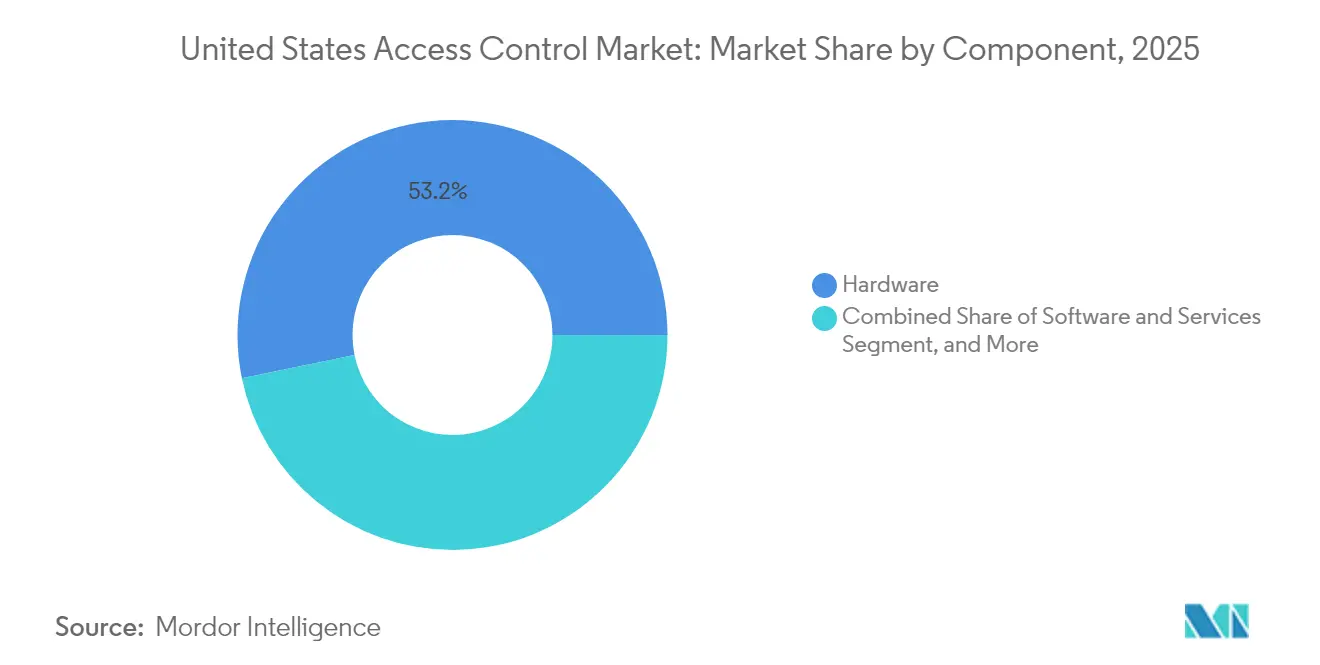

- コンポーネント別では、2025年の米国アクセス制御市場シェアにおいてハードウェアが53.22%を占め、ソフトウェアは2031年に向けて7.72%のCAGRで成長する見込みです。

- 技術別では、カードベースおよびその他の非バイオメトリックソリューションが2025年の収益シェアの46.95%を占めており、モバイルクレデンシャルは2031年に向けて6.25%のCAGRで拡大する見通しです。

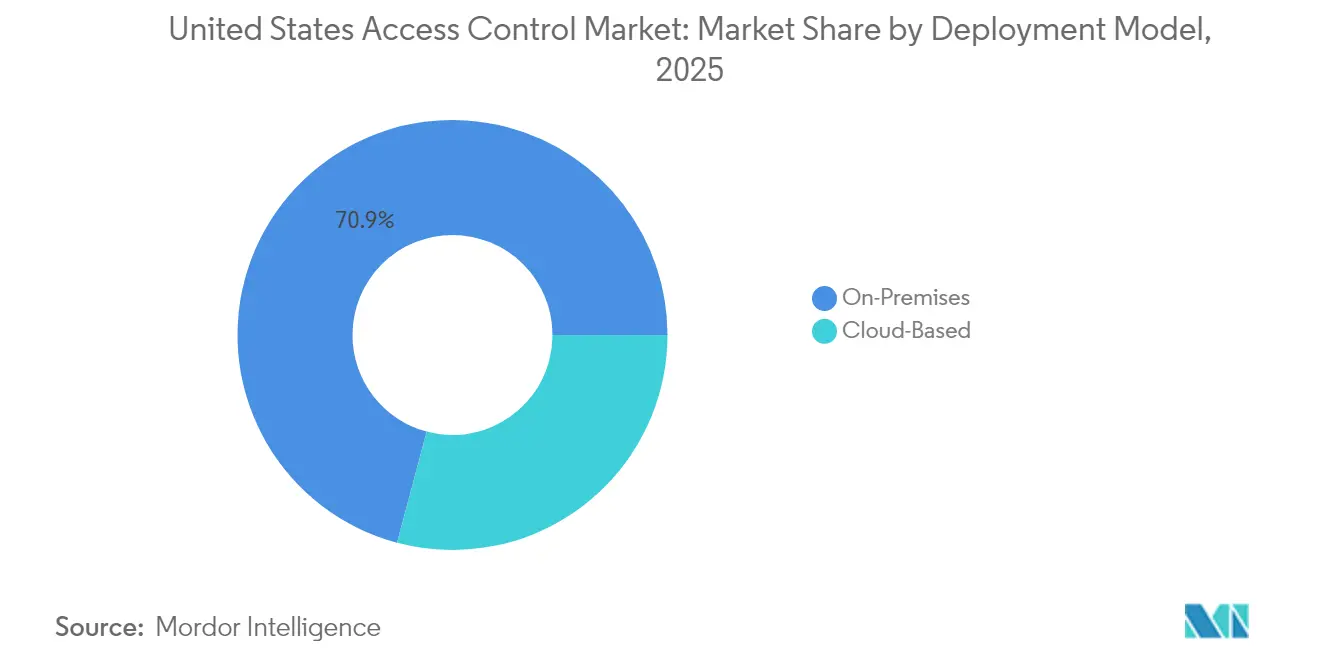

- 展開モデル別では、オンプレミスシステムが2025年の支出の70.85%を占めており、クラウドベースのサービスは予測期間中に5.63%のCAGRで成長すると予測されています。

- エンドユーザー別では、商業施設が2025年に41.90%のシェアで支配的な地位を占めており、住宅用途は2031年に向けて5.92%のCAGRで拡大すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国アクセス制御市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モバイルクレデンシャルベースのシステムへの急速な移行 | +1.20% | 全国規模、都市部および連邦施設に集中 | 中期(2~4年) |

| 重要インフラセキュリティ強化のための連邦・州資金の増加 | +0.80% | 全国規模、UASI指定地域および農村コミュニティを重点とする | 短期(2年以内) |

| 更新されたFIPS-201-3およびTSCP標準に基づくコンプライアンス要件の高度化 | +0.70% | 全国の連邦施設および請負業者 | 中期(2~4年) |

| 物理アクセスとサイバーアクセスを統合するクラウドネイティブプラットフォームへの需要急増 | +0.90% | 全国規模、商業および企業セグメントで最も強い | 中期(2~4年) |

| 生成AIを活用した適応型脅威アナリティクスの台頭 | +0.40% | 高セキュリティ施設およびテクノロジー先進企業での早期採用 | 長期(4年以上) |

| スマートビルESGマンデートとの融合 | +0.30% | 持続可能性要件を持つ大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルクレデンシャルベースのシステムへの急速な移行

モバイルクレデンシャルは、米国アクセス制御市場全体の認証慣行を再定義しています。組織は、新しいカードを印刷したり錠を交換したりすることなく、デジタルキーをリアルタイムで配布・失効させる能力を高く評価しており、これにより管理コストが削減され、カード再発行費用が解消されます。連邦施設は、スマートフォンアクセスをゼロトラストマンデートと既存インフラの橋渡しとして位置付けており、スマートフォンにはすでにハードウェアセキュリティモジュールとバイオメトリックロック解除機能が搭載されており、多要素認証ワークフローを強化しています。大手企業は、ユーザーが自分のデバイスだけを携行する場合に従業員満足度が高まると報告しており、不動産管理者はすべての無線クレデンシャル変更に伴う監査証跡を重視しています。主流のハンドセットにNFCおよびウルトラワイドバンドが普及したことも採用を後押ししており、シールド環境でも信頼性の高いタップ・トゥ・エンターの体験を実現しています。実装には、侵害されたスマートフォンからの横断的移動を防ぐための強固なモバイルデバイス管理ポリシーとネットワークセグメンテーションが必要ですが、インテグレーターはこれらのセキュリティ手順が新たな要件を追加するのではなく、既存のサイバーハイジーンフレームワークと整合していると指摘しています。

重要インフラセキュリティ強化のための連邦・州資金の増加

連邦政府は2024年にサイバーセキュリティ補助金として2億7,990万USDを配分しており、暗号化、強化されたログ記録、および多要素認証を組み込んだアクセス制御の展開は払い戻しの対象となります。非営利団体セキュリティ補助金プログラムは、施設強化に向けてさらに4億5,450万USDを供給し、対象となる需要を社会サービス、ヘルスケア、および宗教系キャンパスにまで拡大しました。配分規則では、州配分の80%が地方政府または非営利の受益者に流れ、25%が農村地域向けに確保されることが義務付けられています。簡単に展開できるモバイルクレデンシャルとクラウドダッシュボードを提供するベンダーは、補助金管理者が現地ITの労力を最小化するソリューションを好むため、販売サイクルが短縮されます。インテグレーターはまた、農村の病院や水道施設が古い電気機械式錠を改修していると指摘しており、従来の都市部拠点以外での収益機会が生まれています。この広範な資金配分は、短期的なユニット成長を支援しつつ、ほとんどの補助金が少なくとも3年間ソリューションの稼働継続を要求していることを踏まえ、中期的なプラットフォームサブスクリプションを強化します。

更新されたFIPS-201-3およびTSCP標準に基づくコンプライアンス要件の高度化

2024年に最終化された変更により、500万枚を超える連邦バッジにわたって、より強固な暗号化、グリーンライト顔認証、および個人識別確認(PIV)クレデンシャルの完全サポートが求められています。新しいデジタル署名アルゴリズムを処理できないレガシーリーダーは、数年にわたる交換スケジュールに基づいて段階的に廃止され、安定したハードウェア受注のパイプラインが確保されます。施設アクセスを維持したい請負業者もデバイスをアップグレードする必要があり、コンプライアンスの波が連邦施設の敷地を越えて広がっています。PIVオブジェクトをネイティブに解析し、属性ベースのアクセスルールをITディレクトリに渡せるミドルウェアベンダーは競争優位を獲得しており、機関はパッチワーク的な展開よりも統合されたコマンドセンターを好みます。市場参加者は、暗号曲線の進化に伴い2030年まで定期的なファームウェアアップデートウィンドウが続くと予想しており、これによりメンテナンス契約に継続的な収益が組み込まれます。米国アクセス制御市場は、コンプライアンスを即時の販売触媒と長期的なサポート義務の両方として捉えています。

物理アクセスとサイバーアクセスを統合するクラウドネイティブプラットフォームへの需要急増

企業はドアコントローラーをゼロトラストネットワークの延長として扱うことが増えており、最小権限ルールと集中ログを要求しています。クラウドネイティブプラットフォームは、ユーザーIDと建物の入退室権限、およびアプリケーション権限を単一のポリシーエンジンに統合することで、この要件を満たします。資金調達環境はこのアーキテクチャを支持しており、連邦補助金は「強化されたログ記録、暗号化、および監査可能性」を払い戻し可能なマイルストーンとして明記することで、意思決定者をホスト型ダッシュボードへと誘導しています。[4] ベンチャーキャピタルはクラウドプロバイダーへの資金提供を継続しており、SwiftConnectは2024年末にAccessCloudプラットフォームの拡張に向けてシリーズBで3,700万USDを調達しました。ハイブリッドモデルは、データ主権規則や24時間365日の稼働マンデートが現場でのフェイルセーフ制御を強制する防衛、公益事業、および金融の分野で引き続き重要です。ベンダーは、クラウドリンクが切断された場合でも自律的に稼働できる一方で、ほぼリアルタイムでポリシーを同期するローカル判断エンジンを提供することで、サイバーセキュリティと運用継続性のバランスを取っています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 半導体部品における持続的なサプライチェーンの不安定性 | -0.60% | 製造地域に集中した影響を持つグローバルな影響 | 短期(2年以内) |

| プラットフォーム移行を遅らせるレガシーインフラの断片化 | -0.40% | 全国規模、特に老朽化した連邦・自治体施設で顕著 | 中期(2~4年) |

| バイオメトリック識別子に関するエンドユーザーのデータプライバシー訴訟リスク | -0.30% | イリノイ州およびバイオメトリックプライバシー法を持つ州 | 中期(2~4年) |

| OT-ITセキュリティ収束プロジェクトに対応できる熟練労働者の不足 | -0.50% | 全国規模、農村および二次市場で深刻な不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体部品における持続的なサプライチェーンの不安定性

チップ不足の継続により、セキュアマイクロコントローラー、バイオメトリックプロセッサー、および無線モジュールのリードタイムが延長し、部品表コストが上昇してプロジェクトスケジュールが遅延しています。商務省は、先端リソグラフィにおける単一拠点への集中が気象および地政学的ショックへのエクスポージャーを増幅させると警告しており、国内ファブが今後数年以内に量産体制に達するまで解消される見込みは低い状況です。メーカーは、より入手しやすいチップセットを使用した基板の再設計によってリスクをヘッジしていますが、各再設計により認証サイクルと品質保証テストが再開されます。インテグレーターはより多くの安全在庫で対応していますが、倉庫コストがマージンを圧迫しています。セキュアエレメントの価格が急騰すると、エンドカスタマーが更新計画を先送りすることがあり、米国アクセス制御市場の短期的な出荷量が削減されます。

プラットフォーム移行を遅らせるレガシーインフラの断片化

多くのキャンパスでは、2015年以前に設置されたスタンドアロンのドアコントローラー、独自のカードフォーマット、およびサイロ化されたディレクトリサービスがまだ稼働しています。これらの資産のアップグレードには、パネルの交換、配線工事、およびレガシーデータベースを現代のアイデンティティプラットフォームと同期するためのソフトウェアブリッジが必要です。施設部門は多くの場合、全面的な入れ替えイニシアチブのための設備投資予算を持っておらず、代わりに段階的な部屋ごとのロールアウトを採用しており、これがスケジュールを延ばしています。老朽化した自治体建物では、配線工事の際にアスベスト除去などの追加的なハードルが生じ、プロジェクトコストが膨らんでいます。インテグレーターは、電気技術者、低電圧技術者、およびネットワークスペシャリストにまたがる多分野の作業チームを派遣しなければならず、この調整が展開スケジュールを延長します。連邦補助金は一部のアップグレード費用を賄いますが、書類手続きと入札規則により承認サイクルが12か月を超えることがあり、先進プラットフォームの市場浸透を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが戦略的重要性を高める

コンポーネントミックスを見ると、ハードウェアが収益の大部分を供給している一方、ソフトウェアが最速の増分成長をもたらしています。2025年において、ハードウェアは米国アクセス制御市場の支出の53.22%を占めており、ソフトウェアは2031年に向けて7.72%のCAGRで成長する軌道にあります。機関がリアルタイム分析、暗号化クレデンシャル発行、およびポリシーベースの自動化などの機能を求めるにつれ、ソフトウェアに関する米国アクセス制御市場規模は拡大しました。ハードウェアはリーダー、パネル、および錠が物理セキュリティを支えるため依然として不可欠ですが、商品化された電子機器がサプライヤー競争の激化に直面する中、価格トレンドは圧縮を示しています。対照的に、クラウドダッシュボード、AI拡張機能、およびコンプライアンスレポーティングのサブスクリプションバンドルは、二桁のマージンプロファイルと予測可能なキャッシュフローを維持しています。ベンダーは無線ファームウェア、高度な脅威検出、および緊急ロックダウンマクロを継続的なオプションとしてパッケージ化し、一回限りの設備投資購入を顧客生涯価値に転換しています。

サービスは最も小さなシェアを持ちながらも、米国アクセス制御市場全体において年金層として機能しています。インテグレーターは予防メンテナンス、24時間365日の監視、および管理バッジ発行をバンドルし、予測不可能な現地訪問コストを固定月額契約に移行しています。多年間サポートを要求する連邦補助金条項は、機関に延長サービス契約への署名を促し、チャネルパートナーに予測可能な収益をもたらしています。ソフトウェアはまた、フランチャイズチェーン全体でのテンプレートベースのロールアウトを可能にしており、単一の設定を一夜にして数百の店舗に複製でき、1店舗あたりの労力を最小化します。プラットフォームプロバイダーはオープンAPIを強調しており、サードパーティのビルマネジメントシステムが稼働率フィードを取得し、オーナーがESG目標を達成するためのエネルギー最適化アルゴリズムを供給できるようにしています。この相互運用可能な設計は、参入障壁を高め、米国アクセス制御市場内のソフトウェアサブスクリプションの寿命を延ばしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

技術別:モバイルクレデンシャルがプラスチックカードからの移行を加速

カードベースおよびその他の非バイオメトリックフォーマットは2025年の技術収益の46.95%を占め、定着したインフラとベンダー間の互換性から恩恵を受けています。カード技術に関連する米国アクセス制御市場規模は緩やかに拡大し続けていますが、ユーザーが予測6.25%のCAGRでスマートフォンベースのクレデンシャルへと移行するにつれ成長は鈍化しています。モバイルキーはハンドセット上のセキュアエレメントとバイオメトリックロック解除を活用し、NFCが有効な場合には追加のリーダーハードウェアなしで多要素認証を実現します。施設管理者は無線による発行・失効を高く評価し、バッジの印刷・配送の手間を解消しています。Apple WalletおよびGoogle Walletは従業員バッジプロトコルを統合しており、ユーザートレーニングの障壁を低減しています。

顔認証や指紋リーダーなどのバイオメトリックモダリティは、プライバシーへの懸念よりもアイデンティティ保証が重視される高セキュリティゾーンに集中しています。厳格なバイオメトリックプライバシー法を施行する州では、法定の同意およびデータ保持規則が採用を抑制していますが、空港ターミナル、製薬ラボ、および防衛施設ではプレミアムセンサーが依然として正当化されています。キーパッドや近接リーダーなどの低コストの代替フォーマットは、限られた予算の中小企業にサービスを提供し、適度な耐改ざん性と許容できる抑止力を提供します。予測期間中、絶対数でのカード枚数は減少が予想される一方で、ライフサイクル交換が受注フローを維持するため収益は安定します。その間、モバイルクレデンシャルソフトウェアとリーダーファームウェアのアップグレードが増分収益を牽引し、モバイルセグメントを米国アクセス制御市場の主要な成長レバーとして確立するでしょう。

展開モデル別:クラウドの勢いが根強いオンプレミスのコアを上回る

オンプレミス構成は2025年の支出の70.85%を支配しており、多くの組織がレイテンシ、データ主権、および稼働時間の利点のためにローカル判断エンジンを好んでいることを示しています。オンプレミスアーキテクチャの米国アクセス制御市場シェアは、エアギャップネットワークが標準である防衛施設、公益事業、および重工業プラントで支配的です。しかしクラウドプラットフォームは、サポート契約の終了と事業者がサイバーおよび物理アラートを統合した統一ダッシュボードを求めるにつれ、5.63%のCAGRで拡大しています。連邦補助金はこのトレンドを強調しており、大規模なホスト型サービスでのみ実現可能な暗号化ログと集中監査制御を採用するシステムを払い戻しています。

ハイブリッド展開は移行の橋渡しとして機能し、ドアの判断をオンサイトに保ちながらクレデンシャルと分析をクラウドテナントに同期しています。ベンダーは冗長パスフェイルオーバーを提供し、WANリンクに障害が発生しても継続性を確保しています。中小企業は、オンサイトでLinuxカーネルにパッチを当てるITスタッフがいないため、直接フルクラウドへと移行しています。価格モデルも異なり、オンプレミス購入者は初期費用と年間サポートを支払う一方、クラウド採用者は月額の運用費用に移行してバジェットを平準化しています。セキュリティ態勢の改善も躊躇していた企業を引き付けており、主要なクラウドプロバイダーがFIPSに準拠したハードウェアセキュリティモジュールと地域データセンターを提供するようになっています。その結果、米国アクセス制御市場では、ハードウェアの絶対的な出荷量が継続する中でもオンプレミスのシェアが着実に縮小すると予想しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

エンドユーザー別:商業の支配と住宅の急増

商業ビルは2025年の需要の41.90%を占めており、複数テナントのクレデンシャル管理が必要なオフィスタワー、複合用途開発、およびショッピングセンターを反映しています。住宅への入居促進ポリシーとESG主導のアップグレードに伴い改修工事が行われるため、商業物件に関する米国アクセス制御市場規模は堅調に推移しています。オフィスは稼働率分析を組み込み、スペース配分を見直し、リアルタイムの人数に合わせた冷暖房を調整することで、エネルギー節約と資産活用の向上を実現しています。小売施設はアクセスログと損失防止分析を統合し、在庫縮小の管理を強化しています。政府施設はコンプライアンスマンデートによって継続的なプロジェクトを提供しており、産業オペレーターは埃、振動、および極端な温度に耐える堅牢なハードウェアを指定しています。

特に集合住宅での住宅展開は、予測5.92%のCAGRで最も急速な成長軌道を示しています。不動産オーナーはスマートロックと荷物受け取りルームを採用し、コンシェルジュコストを削減して入居者満足度を向上させています。AvalonBay Communitiesは299物件のポートフォリオ全体でコネクテッドロックプログラムを拡大しており、エンタープライズグレードのクラウドプラットフォームが消費者環境にどのように拡張できるかを示しています。入居者アプリはアクセス権限、メンテナンス依頼、および施設予約を1つのインターフェースにまとめており、ロイヤルティを高め、プレミアム賃料を正当化しています。一戸建て住宅のビルダーもスマートハブを事前配線し、ターンキー自動化に対する住宅購入者の需要を取り込んでいます。住宅設置の加速するシェアは消費者チャネルのダイナミクスを導入し、ベンダーに設置を簡素化しボイスアシスタントとの統合を求めています。総じて、これらのトレンドは米国アクセス制御市場を商業回廊のみへの排他的な集中から多様化させています。

地域分析

地域需要は、ワシントンD.C.、バージニア州、メリーランド州、および連邦キャンパスと防衛請負業者が密集するその他地域に集中しています。テキサス州やカリフォルニア州など重要インフラの基盤が大きい州は、2024年のサイバーセキュリティ補助金の上位受給者に名を連ねており、それぞれ1,290万USDおよび1,210万USDを受給しました。これらの配分は、準拠リーダーおよびモバイルクレデンシャルプラットフォームへの入札活動の加速につながっています。北東部では、より厳格な都市部の境界とより高いセキュリティ予算により、クラウド監視と組み合わせた顔認証の早期展開が見られます。西海岸のテクノロジー企業本社は、広大なバッジおよびビデオデータセットを処理するクラウドの弾力性を活用して、AIベースの異常検出を採用しています。

中西部および南部の州は従来型のカードリーダーのシェアが高いものの、新規参入者が市場拡大を求める中で競争力のある価格設定から恩恵を受けています。農村地域はサイバーセキュリティ資金の25%の割り当てを利用して、裁判所の錠前や水処理施設のゲートを近代化しており、これらは以前は南京錠しか購入しなかった市場です。プライバシー法がバイオメトリック採用の地理を形成しており、イリノイ州のオペレーターは厳格な同意要件を踏まえ指紋センサーを避けることがある一方、隣接州はより少ない制約で進んでいます。太平洋岸北西部と北東部は、州の気候ベンチマークを満たすために稼働率分析を追加するESG関連改修をリードしています。これらの地理的格差により、米国アクセス制御市場全体で販売サイクルと製品ミックスが大きく異なり、ベンダーはチャネル戦略をカスタマイズする必要があります。

規制環境

米国のアクセス制御導入は、特に政府施設および契約業者向けに、連邦の本人確認およびサイバーセキュリティ準拠要件によって形作られている。NIST FIPS 201-3(2022年発行)は個人識別確認(PIV)クレデンシャルを規定しており、この分野への連邦調達は一般的にFICAM要件への適合とFICAM承認製品リストへの掲載によって制限されるため、各機関はHSPD-12の目標に沿った相互運用可能なリーダー、クレデンシャル、ミドルウェアへ向かうよう促されている。

電子physical access control system(ePACS)については、各機関はこれらをFISMAの下でサイバーセキュリティ義務を負うIT資産として扱っている。これはNISTの指針、SP 800-53 Rev. 5管理策に整合したePACSオーバーレイを含む指針、および省庁間セキュリティ委員会の施設アクセス制御ベストプラクティスによって強化されている。調達実務においては、GSAの物理アクセス制御システムに関する発注ガイダンス(2025年12月更新)が準拠した連邦調達の実務上の基準点として機能し、暗号化、監査可能性、標準化されたクレデンシャル対応を中心とした機能チェックリストを形成している。

競合環境

ベンダーエコシステムは適度に断片化された状態を維持しており、従来のハードウェア大手がシェアを守る一方、ソフトウェアファーストの新規参入者がプラットフォーム収益の獲得に奔走しています。Johnson Controls、ASSA ABLOY、およびHoneywellは広範なチャネルネットワークと連邦認証を維持し、実証済みのコンプライアンスを重視するコアセグメントを保護しています。しかしクラウドネイティブの挑戦者は、テクノロジーに精通した不動産オーナーに響く迅速な機能サイクル、低い初期費用、およびオープンAPIを促進しています。2024年には統合が加速し、ASSA ABLOYはLevel Lockを新しい集合住宅子会社に組み込むとともに、3millIDおよびThird Millennium Systemsを買収し、機械式および電子式錠を超えてポートフォリオを拡大しました。VitaprotechとIdentivのリーダー部門の合併によりHirschブランドが復活し、統合管理に特化した100名以上のソフトウェアエンジニアを擁する1億8,500万USDの収益プラットフォームが誕生しました。

投資の勢いは、米国アクセス制御市場におけるソフトウェア層へのピボットを裏付けています。SwiftConnectはモバイルクレデンシャルクラウドの拡張に向けて3,700万USDを調達し、Acre SecurityはアクセスログへのAIによる会話型クエリを提供するため、生成AI専業のREKSを買収しました。これらの動きは、差別化がハウジングとリレー接点よりも分析とアイデンティティオーケストレーションによって推進されるようになったことを示しています。レガシープレーヤーはエッジからクラウドへの変換キットを組み込み、リーダー、ファームウェア、および分析を1つの請求書にまとめたサブスクリプションバンドルを投入することで対応しています。一方、スマートフォン大手のAppleとGoogleはウォレットAPIを通じて標準に影響を与えていますが、エンタープライズドアハードウェアに直接参入するには至っておらず、確立されたアクセスベンダーとのパートナーシップの余地を残しています。今後数年間は、既存企業がニッチなSaaS競合に対してシェアを維持するのに十分な速さでAI機能を統合できるかどうかが試されることになります。

米国アクセス制御業界リーダー

Assa Abloy ABグループ

Allegion PLC

Johnson Controls International plc

IDEMIA Identity & Security SAS

Raytheon Technologies Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の近代化は、相互運用可能なクレデンシャリング、強力な認証、集中型監査ログを導入可能なアップグレードにパッケージ化するベンダーにとって、依然として空白領域を生み出している。デジタルアイデンティティに関するNISTの更新(2025年8月発行のSP 800-63-4)およびバイオメトリックデータ交換(2026年1月15日承認のANSI/NIST-ITL 1-2025を文書化したSP 500-290e4)は、本人確認、認証、バイオメトリックデータの取り扱いに関する要件を高め、標準を実用的なポリシーエンジン、登録ワークフロー、レポーティングに変換するソフトウェアレイヤーにおける機会を後押ししている。

分野別のサイバーセキュリティ義務も、アクセス制御および隣接インフラに対する短期的なアップグレード需要を促進している。2026年3月、NERC信頼性基準CIP-003-11の承認により、低影響のBulk Electric Systemサイバー資産に対する遠隔ユーザーの認証および認証情報の保護に関する要件が追加され、電力事業環境における強化された遠隔管理、クレデンシャルライフサイクル管理、ロギングの需要が高まった。2026年6月、FCCは、放送事業者に対して緊急警報システムおよびプログラムチェーン機器をファイアウォール(またはそれに相当するセグメンテーション)の背後に配置し、セキュリティパッチを速やかに適用することを義務付ける命令を採択し、ネットワークセグメンテーションの実践を支える施設および室単位のアクセス管理の需要を高めた。これには、役割ベースアクセス、より厳格な訪問者管理、保護区域における監査可能な変更管理が含まれる。

最近の業界動向

- 2026年6月:Allegion USは、Apartmentalize 2026イベントにおいて、Schlage、Zentra、Gatewiseにわたるアクセスおよびマルチファミリー向けの革新製品を発表した。この発表は、相互運用可能な電子アクセスおよび物件ワークフローを強調し、大規模マルチファミリーポートフォリオにおけるプラットフォーム整合型製品への移行を強化した。

- 2026年4月:Kwikset(ASSA ABLOY)は、そのUNITE電子錠とButterflyMXアクセス制御・セキュリティプラットフォームとの統合を発表した。この連携により、ドアハードウェアを広く展開されている物件アクセスエコシステムに接続することで、マルチテナントおよび住宅向けのアクセス利用ケースが拡大し、アプリベースのクレデンシャリングと導入の効率化が支援される。

- 2025年2月:Acre Securityは、Acre Access Controlプラットフォームに自然言語クエリ機能を追加するためREKSを買収した。この取引は、アクセスイベントの検索・分析を専門知識のないユーザーにもより利用しやすくすることで、より迅速な調査およびオペレーターワークフローを中心としたソフトウェアの差別化を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、米国のアクセス制御市場は、商業施設、住宅、産業施設、公共施設にわたり、米国内の物理空間への入場を制御、認証、管理するシステムから得られる収益として定義される。

対象範囲外:アクセス判断を直接支援しない隣接するセキュリティ支出、例えば一般的な監視カメラのみの導入や非アクセス系の本人確認サービスは除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 技術別

- バイオメトリック

- カードベース/非バイオメトリック

- モバイルクレデンシャル

- その他の技術

- 展開モデル別

- オンプレミス

- クラウドベース

- エンドユーザー別

- 商業

- 政府

- 産業

- 住宅

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、明確な市場の境界を設定し、米国全体のアクセス制御に関する需要の初期像を構築するために用いられた。米国センサス局の建設データ、NISTのデジタルアイデンティティおよび認証に関する指針、GSAの施設基準、DHSまたはCISAのアラートおよび勧告など、建築活動、安全要件、本人確認標準を一貫して説明する公的資料に依拠した。

また、SEC提出資料、年次報告書、決算資料、州および地方の調達ポータル、建築基準への参照、物理セキュリティおよび施設に関連する信頼性の高い協会のウェブサイトなど、価格設定と製品構成を現実的に固定する助けとなる資料も使用した。一部では、企業財務データおよび特許データベースを支援する有料サブスクリプションを用いて、製品の方向性やサプライヤーの位置付けを時系列で妥当性確認した。これらのデスクソースは網羅的ではなく、入力を検証し前提を明確にするために追加の公開文書や資料を用いた。

一次インタビューおよび調査

一次調査は、価格および需要の変化を直接目にする関係者、すなわちシステムインテグレーター、チャネルパートナー、施設セキュリティチーム、プロダクトマネージャーとともにモデルを検証するために用いられた。米国に焦点を当てた市場のため、インタビューは地域全体の主要な需要拠点を対象とし、その後、用途別(商業ビル、重要インフラ、複数拠点を持つ企業)で価格ロジックを相互検証し、デスクリサーチのギャップを解消した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | CXO:19% | |

| 中堅層:49% | 部門/事業リーダー:37% | |

| 小規模企業:21% | マネージャー:44% |

市場規模算定と予測

当社の規模算定は、米国の需要プールをトップダウンで再構築することから始まり、建物ストックおよび改修活動が、通常アクセス制御を必要とする対象ドア、施設、ユーザーへと変換される。この需要基盤は、採用指標を通じてフィルタリングされ、現実的な導入のみが計上され、その後、ASPおよび更新サイクルロジックによって台数が年間収益に変換される。

総計を現実的に保つため、インテグレーターからの抽出プロジェクトの部材構成パターンや、限定された製品ラインに関するサプライヤー・チャネルの積み上げなど、選択的なボトムアップチェックによって出力結果を裏付けている。小規模な改修工事やバンドルされたサービスなど、ボトムアップの可視性が不均一な場合は、インタビューに基づく範囲を用い、最終的な総計が観察可能な調達および導入パターンと整合するようシェアを調整した。

モデルで使用される主要な入力には、商業建設およびリモデリングの傾向、アップグレードの時期に影響を与える連邦の認証およびセキュリティ指針、ハードウェアとソフトウェア・サービスの比率、クラウドとオンプレミスの選好、リーダー、コントローラー、クレデンシャルの観察されたASPの変動が含まれる。予測はシナリオ分析を用いて行われ、基本パスは建設見通し、セキュリティコンプライアンスの推進、更新サイクルによって形成され、その後、価格および転換率に関する専門家の見解によって検証される。

データ検証と更新サイクル

検証は、外れ値が最終数値に入り込まないよう、いくつかの段階で行われる。アナリストは、建設活動の変動、公的セキュリティ指針の変更、ベンダー報告による構成比・マージン変動の方向性など、独立した指標とモデル出力を比較し、承認前に異常値を精査する。

大きな差異が現れた場合は前提を再確認し、必要に応じて一次回答者に再度連絡を取り、その変化が価格、構成、またはタイミングによるものかを確認する。レポートは年次で更新され、採用や価格を急速に変動させ得る重大な事象が発生した場合には中間更新が実施される。提供前には最終的なアナリストレビューが行われ、クライアントはモデルおよびレポート内容の最新の見解を受け取る。

Mordor Intelligenceによる米国アクセス制御市場規模と他の公表推計との比較

この市場に関する公表された推計は、同じテーマを扱っているように見えても異なる場合がある。これは、価格設定、計上対象、および通貨換算の年によって総計が変動しうるためである。差異は更新の遅れによっても現れ、クラウド構成、改修時期、ハードウェア価格の見直しにおける最近の変化を捉えられないことがある。

主な差異の要因は、通常ASP前提の更新頻度、サービスおよびソフトウェアサブスクリプションを継続収益として認識するかバンドルされたプロジェクト価値として扱うか、そして新築需要に対して改修需要をどのように処理するかである。当社のプロセスにおける実務的な確認として、最新のインタビュー入力および最近の公開情報を用いて、年次確定前に価格と構成を再検証しており、この更新ステップが、Mordor Intelligenceが適用するように、更新頻度の低い数値と市場価値が異なる理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.94 B (2026) | |

| 業界団体A | USD 3.60 B (2026) | ハードウェアおよび導入済み基盤のアップグレードを重視することが多く、ソフトウェアサブスクリプション収益の正規化やクラウド関連ASPの急速な変化への対応が限定的である。 |

| グローバルコンサルティング企業B | USD 4.30 B (2026) | アクセス制御に加えて隣接するセキュリティおよび本人確認関連の支出を含む場合があり、改修プロジェクト価格に関するチャネル確認を行わずにより強いASP上昇を適用する場合がある。 |

各出典間の差異は、主にアクセス制御に何がバンドルされているか、継続的なソフトウェアおよびサービスがどのように時期区分されているか、そして価格および構成の前提がどの頻度で見直されているかによって説明される。同じ手順と入力が年を通じて一貫して適用される場合、その結果は明確な需要要因および再現可能な検証にさかのぼって追跡しやすい状態が保たれる。

レポートで回答される主要な質問

2026年における米国アクセス制御市場の規模はどれくらいですか?

市場は2026年に39億4,000万USDに達しており、2031年までに48億1,000万USDに達すると予測されています。

最も急速に拡大しているコンポーネントカテゴリーはどれですか?

ソフトウェアは最も急速に成長しており、組織がクラウドネイティブ管理と分析を採用するにつれ、2031年に向けて7.72%のCAGRで成長しています。

モバイルクレデンシャルの採用を推進するものは何ですか?

スマートフォンの普及、ゼロトラストマンデート、および無線でキーを発行・失効させる能力が、スマートフォンベースのアクセスの急速な普及を促進しています。

クラウド展開はなぜ勢いを増しているのですか?

連邦補助金が強化されたログ記録と暗号化を支援しており、ホスト型ダッシュボードがオンプレミスのIT作業負荷を軽減することで、5.63%のCAGRでクラウドの普及が進んでいます。

最も高い成長を示すエンドユーザーセグメントはどれですか?

住宅用途、特に集合住宅物件は、スマートビル自動化のおかげで2031年に向けて5.92%のCAGRでリードしています。

バイオメトリック展開の主な抑制要因は何ですか?

同意およびデータ保持要件を課す厳格な州のプライバシー法が訴訟リスクを生み出し、特定の地域での採用を遅らせています。

最終更新日: