インド調理器具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

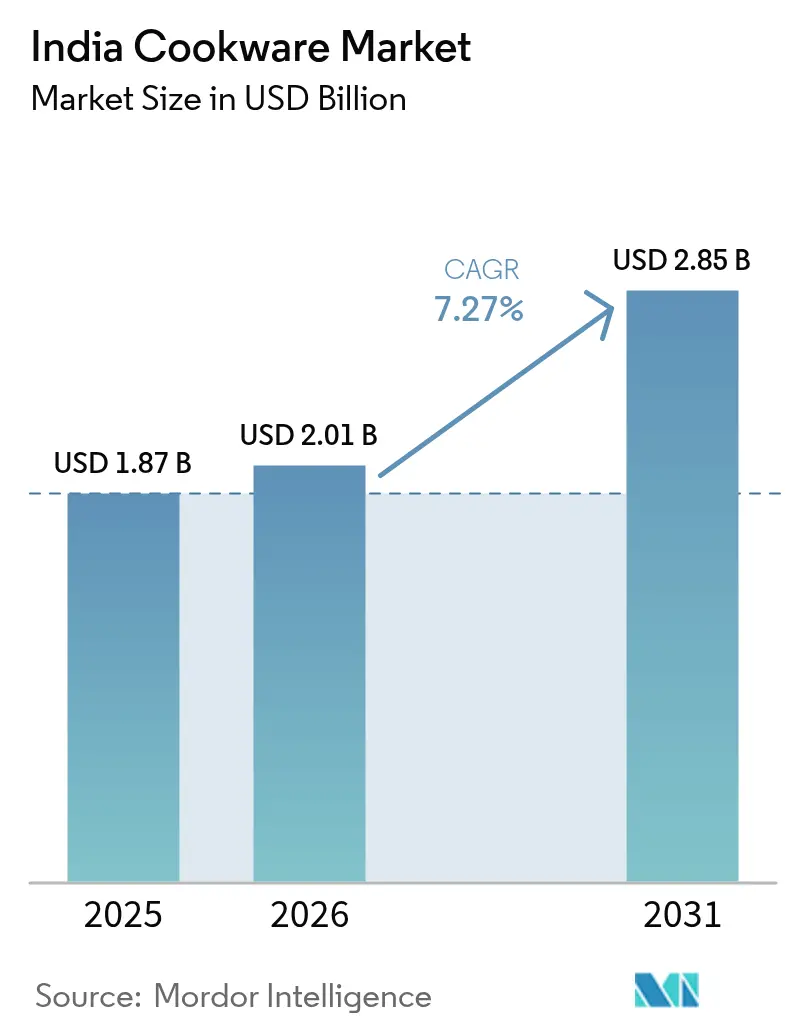

| 基準年の市場規模 (2025) | 1.87 十億米ドル |

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 2.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.27% CAGR |

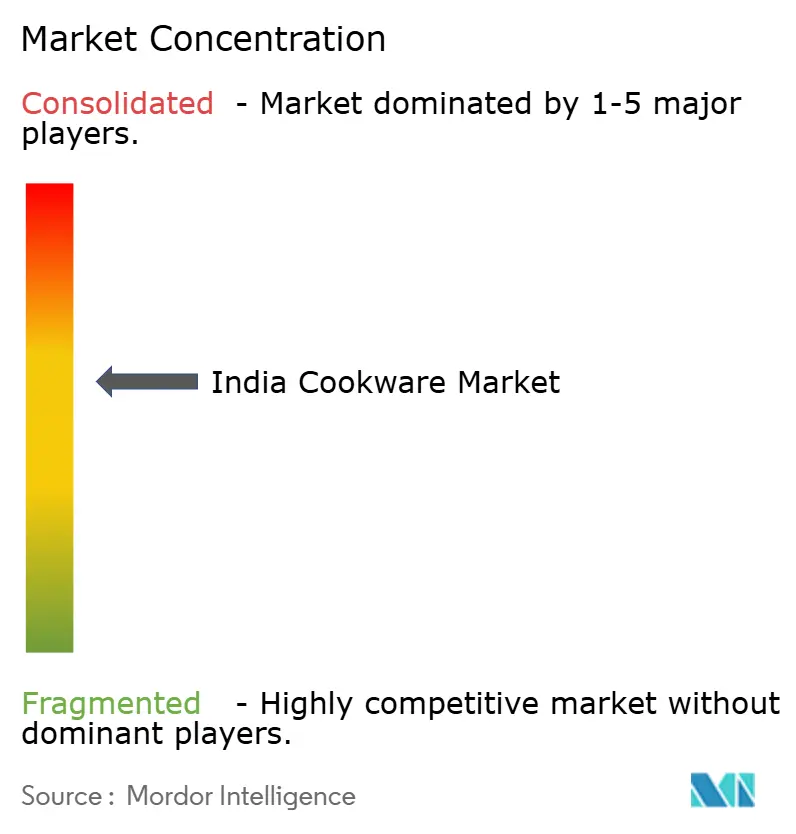

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド調理器具市場分析

インドの調理器具市場規模は2025年に18億7,000万米ドルと評価され、2026年の20億1,000万米ドルから2031年には28億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)におけるCAGRは7.27%となっています。可処分所得の増加、急速な都市化、およびBIS(インド規格局)の義務的基準が、消費者の非組織的小売から組織的小売へのシフトを加速させ、大都市圏および第2層都市全体でブランド鍋、フライパン、および圧力鍋の普及を促進しています[1]出典:SGS インド、「ステンレス鋼製調理器具に関する義務的BIS認証」、sgs.com。PFAS/PFOA化学物質に関連する健康上の懸念は、引き続き家庭をステンレス鋼、鋳鉄、およびセラミック代替品へと誘導し、価値重視のセグメントにおいてもプレミアム化のトレンドを強化しています。電子商取引の拡大とダイレクト・トゥ・コンシューマー(D2C)のストアフロントは購買サイクルを短縮し、製品発見を高め、中規模ブランドが機動的な価格設定と迅速な商品投入によって既存大手に挑戦することを可能にしています。同時に、生産連動型インセンティブ(PLI)スキームの投資支出が地場製造能力を触媒的に強化し、インドの調理器具市場におけるサプライチェーンを強化し、輸入依存を低下させています[2]出典:インド報道情報局、「『インドで製造』イニシアチブの実績」、pib.gov.in。。

レポートの主要な考察

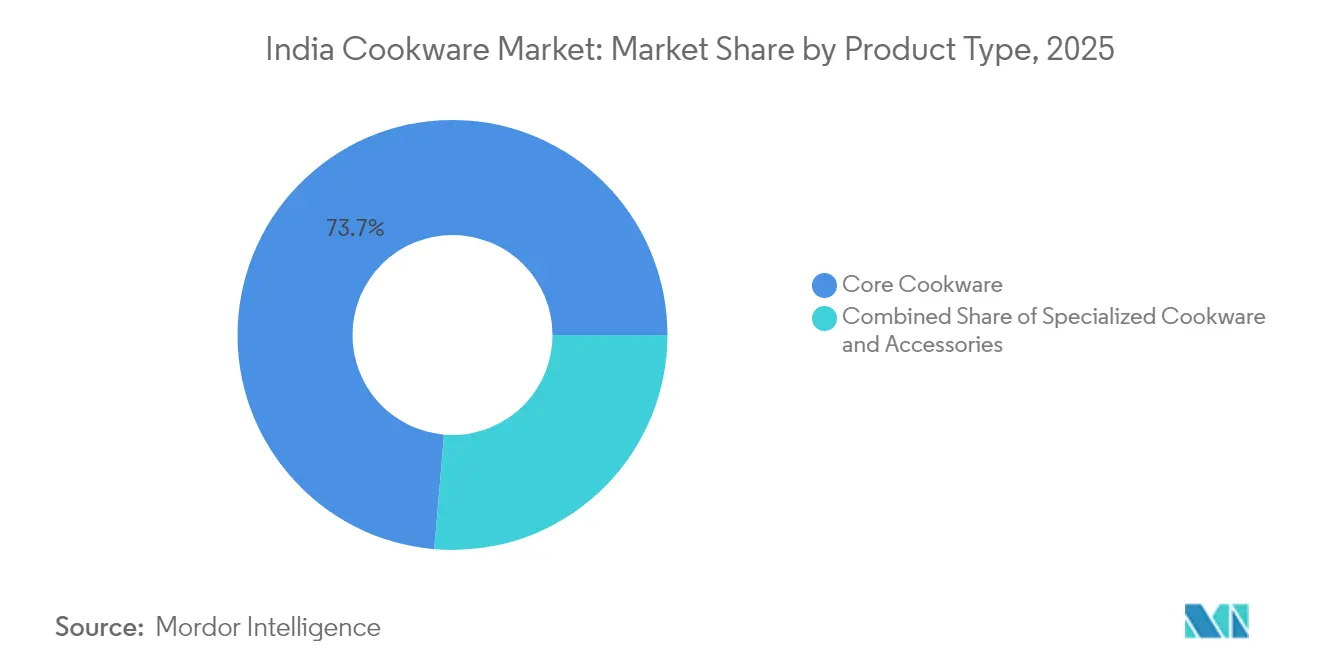

- 製品タイプ別では、コア調理器具が2025年のインド調理器具市場シェアの73.65%を占め、専門調理器具は2031年までに9.03%のCAGRで拡大する見通しです。

- 素材別では、ステンレス鋼が2025年のインド調理器具市場規模の34.95%のシェアを保有し、鋳鉄は2031年までに7.86%のCAGRで成長すると予測されています。

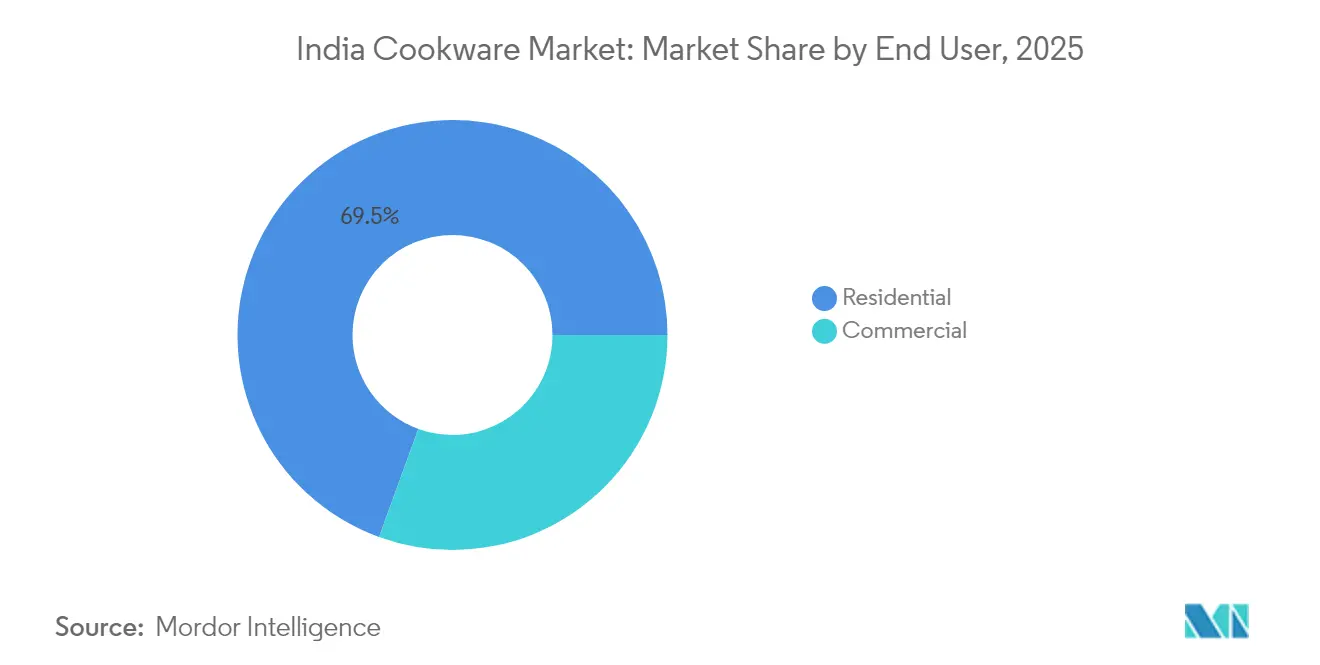

- エンドユーザー別では、住宅用セグメントが2025年の収益シェアの69.45%を占めてトップとなり、業務用用途は2031年までに8.31%のCAGRで拡大しています。

- 流通チャネル別では、オフライン小売が2025年のインド調理器具市場シェアの66.65%を維持しているものの、オンライン販売は予測期間において8.68%のCAGRで上昇する見込みです。

- 地域別では、南インドが2025年のインド調理器具市場シェアの34.75%を維持している一方、北インドは予測期間において9.24%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド調理器具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 可処分所得の増加および都市化 | +1.8% | 全国規模、第2層都市における早期成果を伴う | 中期(2~4年) |

| 電子商取引およびオムニチャネル小売の成長 | +1.5% | 都市中心部、半都市部への拡大 | 短期(2年以内) |

| 健康志向のフッ素樹脂コーティングなし調理器具およびセラミック調理器具へのシフト | +1.2% | 大都市圏および富裕郊外市場 | 長期(4年以上) |

| 国内製造を促進する「インドで製造」インセンティブ | +0.9% | グジャラート州、マハラシュトラ州、タミル・ナードゥ州の製造拠点 | 中期(2~4年) |

| ソーシャルメディアの料理トレンドを通じたプレミアム化 | +0.7% | 都市部のミレニアル世代およびZ世代の人口統計 | 短期(2年以内) |

| 電磁調理器対応調理器具の普及 | +0.6% | 全国のエネルギー意識の高い世帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加および都市化

購買力の向上とライフスタイルへの志向が、インドの調理器具市場を基本的な圧力鍋の枠を超え、プレミアムなダッチオーブンやソテーパンへと拡大させています。中産階級の世帯は調理器具のアップグレードに際し耐久性と美観を優先するようになり、認証製品に対するブランドロイヤルティを強化しています。南部の大都市圏が一人当たり月間支出において最高値を示していますが、第2層都市も急速に追いついており、組織的小売のフットプリントを拡大しています。Z世代の消費者という人口ボーナスが、コンパクトな集合住宅向けに設計された調理器具セットの初回購入を加速しています。これらの所得増加が総合的に安定したボリューム成長をもたらし、社会経済的スペクトル全体にわたるカテゴリーアップグレードを促進しています [3]出典:三井物産戦略研究所、「インドの中産階級消費見通し」、mitsui.com。

電子商取引およびオムニチャネル小売の成長

デジタルマーケットプレイスは製品比較、レビュー閲覧、および即日配送を簡素化し、いずれも調理器具購入における意思決定時間を短縮しています。D2Cブランドは流通コストの低さを活かし、小売マークアップなしにガラス蓋やシリコーンハンドルなどの付加価値アクセサリーをパッケージ化しています。既存大手メーカーはオムニチャネル戦略を採用し、オンライン注文と近隣店舗での受け取りを統合したクリック・アンド・コレクトモデルを組み込んでいます。ソーシャルコマースのライブストリームは、調理器具の性能をリアルタイムで実演することで消費者の信頼を醸成し、さらなるリーチ拡大を実現しています。モバイルインターネット普及率の上昇に伴い、農村部の買い物客も従来は都市部のショッピングモールに限られていたのと同じ品揃えにアクセスできるようになり、インドの調理器具市場を拡大しています。

健康志向のフッ素樹脂コーティングなし調理器具およびセラミック調理器具へのシフト

インド医学研究評議会による、傷ついたテフロンコーティングからPFAS/PFOAが溶出するという公表された警告が、家庭をセラミックコーティングおよび鋳鉄製スキレットに向かわせるよう促しています。メーカーは有毒ガスを発生させることなく高温に耐えるゾル-ゲルおよびチタン強化表面への投資で対応しています。消費者は重厚な構造品質を安全性と同一視し、高い初期価格にもかかわらず鋳鉄の価値提案を高めています。料理インフルエンサーがこれらのメッセージを増幅し、栄養素保持と均一な熱分布の優位性を紹介しています。この健康中心の語りが、プレミアム代替品への長期的需要を持続させ、組織的プレイヤーにとってのマージン拡大機会を支えています。

「インドで製造」インセンティブによる国内製造の促進

PLIプログラムは承認された工場の増分売上に基づいて補助金を支給し、調理器具企業が成形、研磨、陽極酸化ラインを自動化する動機を与えています。グジャラート州およびタミル・ナードゥ州の州政府は、グリーンフィールド工場の固定費削減につながる土地および電力料金に関する追加補助金を提供しています。ステンレス鋼コイルおよびアルミニウムインゴットに関する地場調達合意が輸送コストを低減し、輸出における通貨リスクをヘッジしています。インドのブランドはまた、輸入型枠を待つことなく国内の料理スタイルに合わせた製品仕様を調整できるよう、設計から市場投入までのサイクルの短縮化を実現しています。総じて、国家産業政策はインドの調理器具市場のサプライチェーン全体にわたるレジリエンスを強化しています。

制約要因の影響分析*

| 制約要因 | (-)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模な非組織的セクターおよび高い価格感応度 | –1.4% | 全国の農村部および半都市部市場 | 長期(4年以上) |

| 原材料価格の変動(アルミニウムおよびステンレス鋼) | –0.8% | 製造拠点およびコスト感応度の高いセグメント | 短期(2年以内) |

| フッ素樹脂コーティングなし調理器具に関するPFAS/PFOA規制審査 | –0.6% | 都市部の健康意識の高い人口統計 | 中期(2~4年) |

| スマート調理器具の普及を遅らせるIoTインフラの不足 | –0.3% | テクノロジー先進的な都市部世帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模な非組織的セクターおよび高い価格感応度

路上市場の露天商や地元の金属職人が、ブランド品と比較して最大40%低い価格でアルミニウム製品を販売しています。これらの低コスト製品は価格感応度の高い消費者、特に低所得層に対応しており、そこでは即時の手頃さが長期的なメリットに優先されます。その結果、多くの消費者が認証製品へのアップグレードを先延ばしにしており、こうした製品はしばしば高価と見なされています。この課題に対処するため、組織的プレイヤーはコスト削減と価格差の縮小を目的として、より薄いゲージを使用し最小限のパッケージング戦略を採用することで、エントリーレベルのSKUを再設計しています。しかしながら、製品品質と安全性を確保するBISラベリングの義務化により、これら組織的プレイヤーのコンプライアンスコストが増加しています。対照的に、非組織的な販売業者はこれらの規制を迂回することが多く、競争力のある価格と市場シェアを維持できています。このダイナミクスが、特に価格感応度の高い地域におけるプレミアム製品の受容に対する重大な障壁を生み出しています。

原材料価格の変動(アルミニウムおよびステンレス鋼)

インドの調理器具市場において、メーカーはロンドン金属取引所(LME)のアルミニウム先物およびニッケル連動ステンレス鋼サーチャージの急激な変動に対処しています。これらの変動は、特に調達サイクルが長い企業の粗利益率を侵食します。企業は四半期契約によるヘッジを行っているものの、突然の価格急騰は依然としてEBITDAを圧迫します。この圧迫により選択的な価格引き上げが促されますが、これは需要弾力性の限界に近い動きです。運転資本が在庫へとシフトするにつれ、研究開発予算が打撃を受けることがあり、イノベーションの進捗が鈍化します。固定見積もりに縛られた輸出注文は、原材料コストが予期せず急騰した場合、再交渉またはペナルティ条項という二択を迫られます。さらに、原材料価格の予測困難さは、コスト管理と競争力ある価格維持のバランスを取ることに苦慮する企業にとって、長期的な戦略計画を複雑にします。財務リソースが限られた市場の中小プレイヤーは、これらの変動に対して特に脆弱であり、しばしば収益性の低下や業務上の混乱に直面します。したがって、商品市況のボラティリティは、インドの調理器具市場において短期的なパフォーマンスおよび長期的な成長見通し双方に影響を与える重大な業務上の課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:専門的ソリューションがプレミアム成長を牽引

2031年までに専門調理器具が9.03%のCAGRを記録することは、2025年において市場をリードするコア調理器具の73.65%のシェアを大幅に上回っており、消費者が調理効率と食品品質を向上させるカテゴリー特化型ソリューションへの投資意欲を持っていることを示しています。圧力鍋やフライパンなどのコアアイテムは依然として世帯普及率をリードしていますが、価格競争がその利益率を圧迫しています。ソーシャルメディアのレシピトレンドが熱心なホームクックを特定料理に最適化した追加アイテムの購入へと動機づけ、ブランドの生涯顧客価値を拡大しています。このブレンド戦略は、在庫をファッションサイクルに過度にさらすことなく収益成長を持続させています。

プレミアムな専門化はチャネルセグメンテーションにも貢献しており、電子商取引が微妙な特徴の説明に優れている一方、大量販売店はコア製品の来客数に依存しています。メーカーはモジュール式ハンドルシステムおよびユニバーサル蓋に投資し、平均販売価格を押し上げるアクセサリーのクロスセルを促進しています。業務用バイヤーは耐久性のための強化リム付きステンレス鋼コレクションに向けてコアボリュームを誘導しながら、施設厨房向けの標準化されたSKUを指定する傾向が高まっています。祝祭シーズンにおけるギフトパック販売促進がさらに回転率を加速させ、革新的な形状に対するより高い価格帯を正当化しています。総じて、専門品採用はインドの調理器具市場においてブランド差別化を推進し、コアラインが安定した基礎需要を供給しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:鋳鉄のルネッサンスがステンレス鋼の優位性に挑戦

ステンレス鋼は実証された耐久性と耐食性を背景に2025年のインドの調理器具市場シェアの34.95%を維持していますが、鋳鉄は2031年までに全競合を上回る7.86%のCAGRを記録すると予想されています。インド規格IS 14756:2022の義務的標準化が有害添加物のない鋼種への信頼を強化し、ボリュームリーダーシップを持続させています。鋳鉄製スキレット、グリドル、および中華鍋は、自然なシーズニングと鉄分摂取量の増加を求める健康志向の消費者の間で再び支持を得ています。ベンダーは精密フライス加工により従来の鋳鉄を軽量化し、蓄熱性を犠牲にすることなく使いやすさを向上させています。セラミックコーティングされたアルミニウムはミドルプライス層を補完し、コストと健康意識のニーズを橋渡ししています。

素材の多様性により、ブランドはマイクロセグメントをターゲットにすることができます。たとえば炭素鋼は、鋳鉄の重さなしに高温焼き付け能力を求めるプロフェッショナルに訴求します。銅は急速な熱応答性が評価されるニッチなグルメキッチンを占め、高価格にもかかわらず珍重されています。新興のシリカ-セラミックブレンドはPFAS不使用のフッ素樹脂コーティングなし性能を約束していますが、スケーラビリティは依然として限定的です。ガラストップのベイクウェアは審美的な透明性の恩恵を受け、ソーシャルメディアの盛り付け文化と共鳴するオーブンからテーブルへのプレゼンテーションをサポートしています。このような重層的なポジショニングにより、インドの調理器具市場内の可処分所得帯全体にわたる幅広い訴求力が確保されています。

エンドユーザー別:ホレカ拡大に伴い業務用セグメントが加速

ホテル、レストラン、ケータリング業者が集合的に、観光回復とクラウドキッチンの急増を背景に、2026年から2031年にかけてのインドの調理器具市場において8.31%の堅調なCAGRを生み出しています。施設バイヤーは総所有コストを優先し、高BTUバーナーに耐えられる厚ゲージのステンレス鋼および鋳鉄を選好します。電子調達ポータルを通じて交渉されるボリューム契約が調達サイクルを合理化し、一括割引を確保します。住宅用消費者は2025年の収益の69.45%を依然として占めながらも、トライプライ多層容器を購入することでプロフェッショナル標準をますます模倣するようになっています。この模倣が家庭用セグメントでさえ平均販売価格を押し上げています。

都市部の核家族はスペース節約型のスタッカブルセットを選択し、高層マンションにおける調理スペースの縮小を反映しています。調理器具ブランドはレシピブックレットやQRコード連動動画チュートリアルを共同制作し、初回ユーザーをガイドして知覚価値を高めています。業務用チャネルでは、衛生認証およびHACCPコンプライアンスが主要な入札基準を形成し、文書化された品質システムを持つ組織的サプライヤーを優遇しています。シェアードキッチンのスタートアップが料理起業家にプレミアム調理器具をリースし、機器提供者に継続的収益をもたらしています。したがって、インドの調理器具市場内のエンドユーザーカテゴリー全体にわたる持続的な競争力には、デュアルトラック戦略が不可欠です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルディスラプションが小売の景観を再形成

ハイパーマーケットや専門店などのオフライン店舗が2025年の66.65%のシェアを維持しているものの、オンラインポータルは目覚ましい8.68%のCAGRを記録し、着実にその差を縮めています。ウェブショップはブランドが成分安全なコーティングや電磁調理器対応性をマルチメディア形式で説明することを可能にし、混雑した売り場で一般的な製品知識の不足を解消しています。フラッシュセールとインフルエンサーのクーポンコードが採用タイムラインを圧縮し、従来の祝祭シーズンのピーク時よりも速い在庫回転を実現しています。小売店はエンドレスアイルキオスクを統合し、在庫切れのSKUをオンラインで注文して自宅配送できるようにすることで、チャネルをまたいだ利便性を融合しています。柔軟な返品ポリシーが、より高価格のプレミアム調理器具に対する購入者の躊躇をさらに払拭しています。

実店舗は依然として触覚的な検証に優れており、重さとハンドルのエルゴノミクスが購入決定に影響を与えます。D2Cモデルは卸売マージンの節約によって賄われる30日間リスクフリー使用オファーを通じて、実物試用のない欠点を補っています。業務用顧客は仕様アドバイス、調理ライン配置計画、およびアフターサービストレーニングを提供する直接販売チームに依存しています。マーケットプレイスのアルゴリズムが顧客レビューに基づいて新興地域ブランドを前面に出し、競争的多様性をもたらし、既存大手を継続的なイノベーションへと促しています。総じて、チャネルの相互作用がリーチ、教育、および体験的エンゲージメントのバランスを取ることで、インドの調理器具市場における成功を規定しています。

地域分析

南インドは、イドリー蒸し器やアッパチャッティーパンなどの専門調理器具を重視する料理の伝統を背景に、チェンナイ、バンガロール、およびハイデラバードにおける一人当たり所得の高さに支えられ、2025年の収益の34.75%を占めました。大都市圏のテクノロジー産業の給与が裁量的な調理器具のアップグレードを促進する一方、食品加工クラスターに対する州レベルのインセンティブが耐久性の高い業務用容器に対する施設需要を生み出しています。南インドのインドの調理器具市場規模はまた、成熟した小売インフラの恩恵を受け、クリック・アンド・コレクトサービスを通じたオムニチャネルモデルが活発に機能しています。一方、製鉄所およびアルミニウム港への近接性がメーカーの輸送コストを低減し、価格優位性を確保しています。ポンガルやオナムの祭りにおける文化的贈り物の習慣が、この地域の調理器具の単位販売をさらに押し上げています。

北インドはデリー首都圏(NCR)、パンジャブ州、およびウッタル・プラデーシュ州における都市化の加速を反映し、2031年までに最速9.24%のCAGR見通しを示しています。このベルト地帯における採用カーブは南部に遅れを取っており、可処分所得が収束するにつれてプレミアムアップグレードの余地が十分に残されています。調理器具マーケターは、高密度住宅プロジェクトに多く見られる小型モジュールキッチンに適したコンパクトな多用途鍋を調整しています。組織的なショッピングモールおよび近隣の家電チェーンへの小売拡大が、既存の中小規模店舗を侵食することなくフットプリントを拡大しています。政府主導のスマートシティ計画が物流効率を高め、配達時間を短縮し、インドの調理器具市場全体でのオンライン普及を支援しています。

マハラシュトラ州やグジャラート州などの西部諸州は、製造上の相乗効果を育む産業基盤を活用し、迅速な製品開発サイクルを可能にしています。原材料源に近い生産者は内陸の競合よりも商品価格変動を効果的にヘッジでき、サプライチェーンのレジリエンスをもたらしています。東インドはこれとは対照的に、費用対効果の高い労働力プールと手の届く価格のブランド調理器具を求める拡大する中産階級セグメントを提供しています。ブランドは段階的な展開を行い、まず消費者を教育するコアSKUから始め、その後専門的なアイテムを重ね合わせていきます。この地域ごとに細分化されたアプローチが在庫リスクのバランスを取り、全国のインドの調理器具市場にわたる成長ポテンシャルを最大化しています。

競合環境

インドの調理器具市場は、TTK Prestige、Hawkins Cookers、およびStovekraftなどの確立されたプレイヤーが新興D2Cブランドおよび非組織的セクター参加者と競合する中程度の断片化を示しており、ブランド認知度、流通リーチ、および価格ポジショニングに基づく三層の競争構造を生み出しています。TTK Prestigeは多工場能力と著名人によるエンドースメントを活用し、輸出ボリュームが輸送制約の中で変動する中でも、ブランド認知を維持しています。Hawkins Cookersは製品の耐久性と、ガスケットおよび安全弁の交換サービスを提供する全国サービスセンターネットワークを通じてロイヤルティを維持しています。Stovekraftはインフルエンサー主導のデジタルローンチに投資し、セラミックコーティングのフッ素樹脂コーティングなし製品に移行するオンライン買い物客を獲得しています。新興D2C参入者はデザイン美学と毒素フリー保証で差別化を図り、環境メッセージに影響されやすい都市部のミレニアル世代に訴えかけています。非組織的メーカーは依然として農村部の店頭を支配していますが、BISコンプライアンスの義務化が参入障壁を高め、認証プレイヤーに有利な緩やかな統合を促しています。

戦略的取り組みはますます生産能力の増強を中心に展開しており、Borosilはグジャラート州の新工場に2億5,000万インドルピーを充当し、2028年までに7,000億インドルピーのトップラインを目標としており、国内需要に対する強気姿勢を示しています。グローバルコーティング専門企業との相互ライセンス供与が技術移転を加速させ、ダイヤモンド強化ゾル-ゲル仕上げをミドルティア価格帯にもたらしています。電力会社の電子マーケットプレイスとのパートナーシップが電磁調理器対応セットを給与控除を利用する政府職員に提供し、ボリュームの安定性を確保しています。サステナビリティへの取り組みがリサイクル可能なパッケージングと再生可能エネルギーの調達採用を促進し、環境パフォーマンスを競争上の差別化要因として位置づけています。これらの取り組みが総合的にイノベーション速度を高め、インドの調理器具市場全体の品質基準を向上させています。

IoT統合はブロードバンド普及率が上昇するまで探索的な段階にとどまり、企業はひんやりしたままのハンドルやガラス封入蓋などのエルゴノミクス向上に注力しています。マイクロフルフィルメントセンターを通じてスペアパーツを提供するアフターサービスのエコシステムが顧客維持戦略を強化しています。小売データ分析がSKUの合理化を導き、低回転品を削減して高成長の専門プロフィール向けの能力を解放しています。料理学校とのブランドコラボレーションが製品テストとインフルエンサーマーケティングの両方の目的を果たしています。総じて、成功の鍵は、ダイナミックなインドの調理器具市場の中で伝統に根ざした機能性と現代の健康および利便性の優先事項のバランスを取ることにあります。

インド調理器具業界リーダー

TTK Prestige

Hawkins Cookers Ltd.

Stovekraft Ltd.

Wonderchef Home Appliances Pvt. Ltd.

Butterfly Gandhimathi Appliances Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Vinod Cookwareが健康志向の消費者向けにマットエナメル鋳鉄コレクション「Ferona」を発表しました。

- 2025年8月:Airlock Indiaがエネルギー効率と耐久性に重点を置いたプレミアムトライプライレンジ「Trivedh」を発売しました。

- 2025年7月:Cumin Co.がモダンな生活空間向けにポジショニングされたインド初の100%毒素フリーエナメル鋳鉄ラインを導入しました。

- 2025年5月:Pots and Pansが先進的な安全弁とユニバーサル調理器対応性を備えたMeyer Presta トライプライ圧力鍋シリーズをリリースしました。

インド調理器具市場レポートの調査範囲

調理器具は、都市化の進展に伴い人々の間で最も広く需要のある製品の一つです。インドの調理器具市場の完全な背景分析には、経済の評価、市場概要、主要セグメントの市場規模推定、市場における新興トレンド、市場ダイナミクス、およびレポートで取り上げられる主要企業プロファイルが含まれます。インドの調理器具市場は、製品(鍋・フライパン、調理ラック、調理器具、電子レンジ用調理器具、および圧力鍋)、素材(ステンレス鋼、アルミニウム、ガラス、およびその他)、エンドユーザー(住宅用、業務用)、および流通チャネル(ハイパーマーケットおよびスーパーマーケット、専門店、オンライン、およびその他の流通チャネル)別にセグメント化されています。

| コア調理器具 | フライパン・ソテーパン・グリルパン・中華鍋・クレープパン |

| 鍋(ソースパン、ストックポット、ダッチオーブン) | |

| 圧力鍋および蒸し器 | |

| 調理器具セット | |

| 専門調理器具 | ダッチオーブンおよびキャセロール |

| 専門調理器具(イドリー蒸し器、アッパムパン、ドーサパンなど) | |

| ベイクウェア(オーブン皿、マフィントレー、ケーキ型など) | |

| アクセサリー(蓋、ハンドル) |

| ステンレス鋼 |

| アルミニウム |

| 鋳鉄 |

| 炭素鋼 |

| 銅 |

| セラミック/ガラス |

| シリコーン |

| その他コーティング基材 |

| 住宅用 |

| 業務用(ホレカ、施設用、ケータリング) |

| オフライン小売 | スーパー/ハイパーマーケット |

| 百貨店 | |

| 専門店 | |

| オンライン | 電子商取引マーケットプレイス |

| ブランドウェブショップ | |

| B2B/直接販売 |

| 北インド |

| 南インド |

| 西インド |

| 東インドおよびインド北東部 |

| 製品タイプ別(金額) | コア調理器具 | フライパン・ソテーパン・グリルパン・中華鍋・クレープパン |

| 鍋(ソースパン、ストックポット、ダッチオーブン) | ||

| 圧力鍋および蒸し器 | ||

| 調理器具セット | ||

| 専門調理器具 | ダッチオーブンおよびキャセロール | |

| 専門調理器具(イドリー蒸し器、アッパムパン、ドーサパンなど) | ||

| ベイクウェア(オーブン皿、マフィントレー、ケーキ型など) | ||

| アクセサリー(蓋、ハンドル) | ||

| 素材別(金額) | ステンレス鋼 | |

| アルミニウム | ||

| 鋳鉄 | ||

| 炭素鋼 | ||

| 銅 | ||

| セラミック/ガラス | ||

| シリコーン | ||

| その他コーティング基材 | ||

| エンドユーザー別(金額) | 住宅用 | |

| 業務用(ホレカ、施設用、ケータリング) | ||

| 流通チャネル別(金額) | オフライン小売 | スーパー/ハイパーマーケット |

| 百貨店 | ||

| 専門店 | ||

| オンライン | 電子商取引マーケットプレイス | |

| ブランドウェブショップ | ||

| B2B/直接販売 | ||

| 地域別 | 北インド | |

| 南インド | ||

| 西インド | ||

| 東インドおよびインド北東部 | ||

レポートで回答される主要な質問

2031年までにインドにおける調理器具に対する世帯需要はどれくらいになるか?

住宅用販売は、成長する中産階級と継続的なプレミアム化に支えられ、2031年においても全体収益の69%以上を維持すると予測されています。

最も急速な成長を示している素材カテゴリーはどれか?

鋳鉄製容器は健康意識の高まりと製品エルゴノミクスの改善により、2031年まで7.86%のCAGRで拡大する見込みです。

電子商取引は調理器具の流通においてどのような役割を果たしているか?

オンラインポータルは8.68%のCAGRで成長すると予測されており、ブランドが従来の小売マージンを回避し、半都市部の消費者にリーチすることを可能にしています。

なぜ北インドが調理器具メーカーを引き付けているのか?

急速な都市化と核家族の増加が最速9.24%の地域CAGRをもたらし、プレミアムアップグレードに向けた大きなキャッチアップポテンシャルを提供しています。

政府の政策はどのように生産に影響を与えているか?

PLIスキームとBIS認証が国内生産能力の拡大と品質差別化を推進し、インドを調理器具のより自給自足的な製造拠点にしています。

最終更新日: