サービスとしてのハードウェア(HaaS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 154.06 十億米ドル |

| 市場規模 (2031) | 525.74 十億米ドル |

| 成長率 (2026 - 2031) | 27.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのハードウェア(HaaS)市場分析

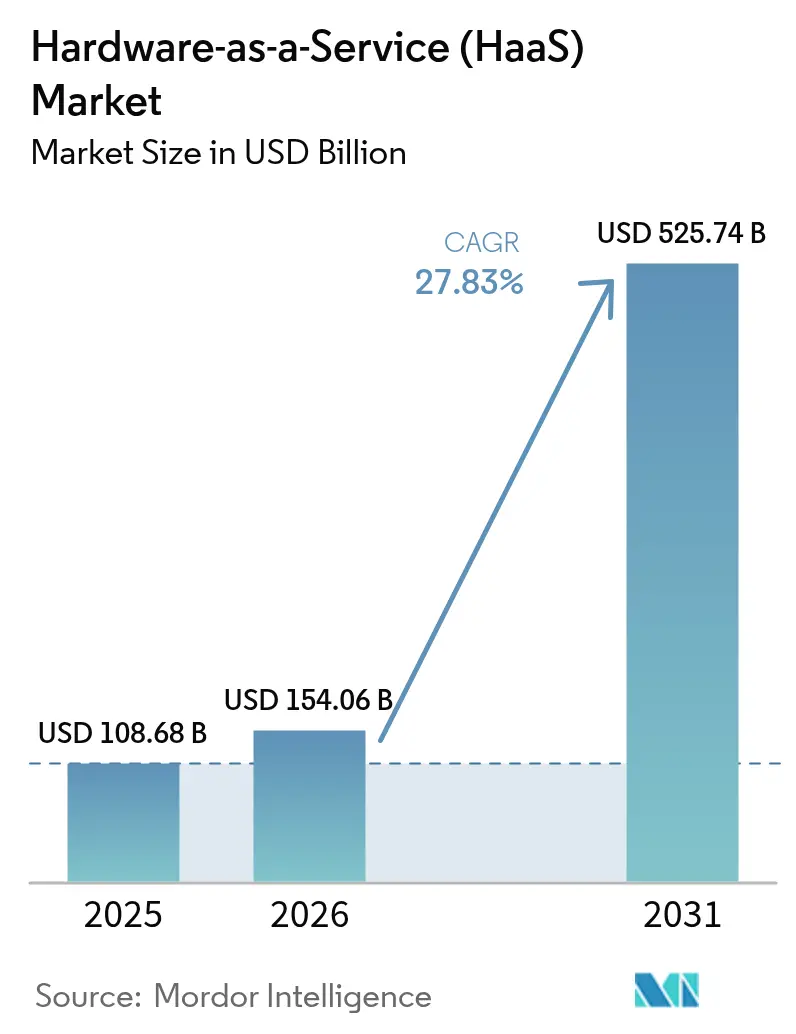

サービスとしてのハードウェア市場規模は、2025年の1,086億8,000万米ドルから2026年には1,540億6,000万米ドルに増加し、2031年までに5,257億4,000万米ドルに達すると予測されており、2026年から2031年にかけて27.83%のCAGRで成長します。企業は流動性を確保するために資本購入をサブスクリプションモデルに切り替えており、この傾向は2024年半ばまで基準金利が5.25%を超えて推移したことで加速しました。プロフェッショナルサービスは2025年に65.12%の収益シェアで首位を占め、組織がNVIDIA H100およびAMD MI300Xアクセラレーターへのオンデマンドアクセスを求めるにつれてその需要は急速に拡大しています。オンプレミス展開は2025年においても依然として主流でしたが、ゼロトラストの義務化がクラウド管理型インフラへの成長を促進しています。ハイパースケーラーがサービスとしてのインフラストラクチャのポートフォリオに物理ハードウェアのサブスクリプションを組み込むにつれて競争激化が進んでおり、従来のリース経済を損なう一方でグローバルリーチを拡大しています。

主要レポートのポイント

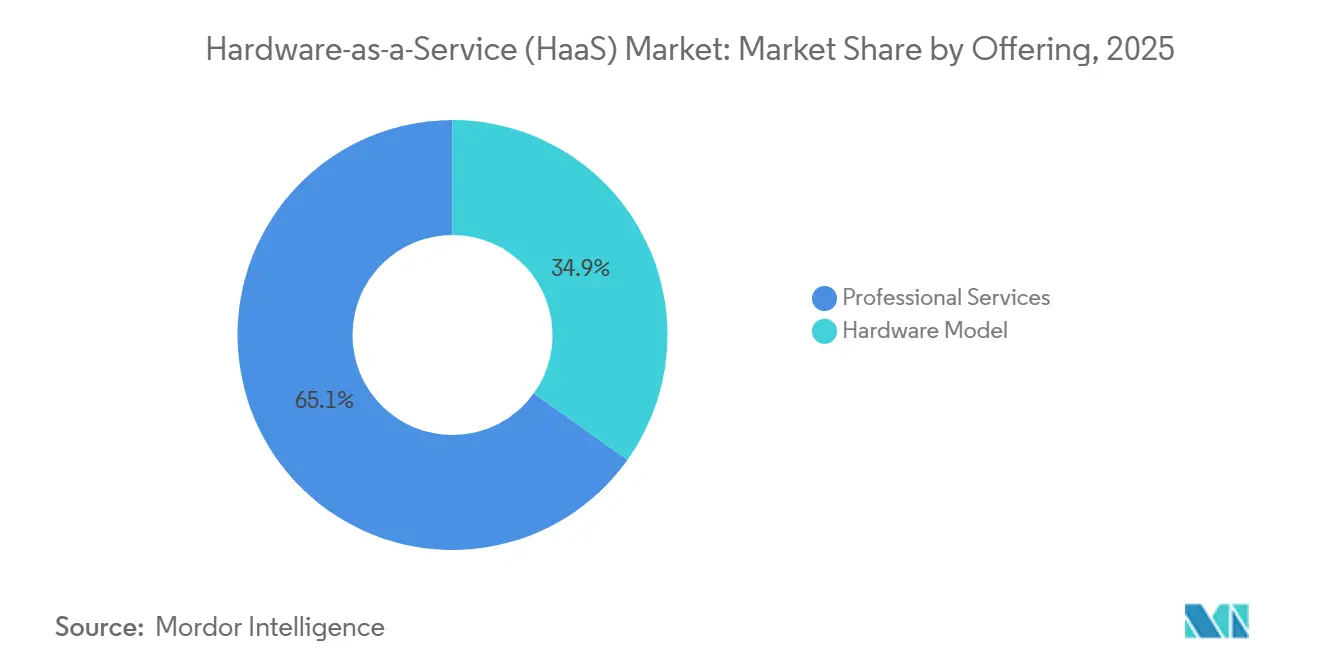

- 提供内容別:プロフェッショナルサービスは2025年に65.12%の市場シェアでサービスとしてのハードウェア市場をリードしており、2031年にかけて28.49%のCAGRで成長すると予測されています。

- 展開モード別:オンプレミス設置は2025年のサービスとしてのハードウェア市場規模の58.42%を占め、クラウド管理型インフラは2031年にかけて最も速い27.91%のCAGRで成長すると予測されています。

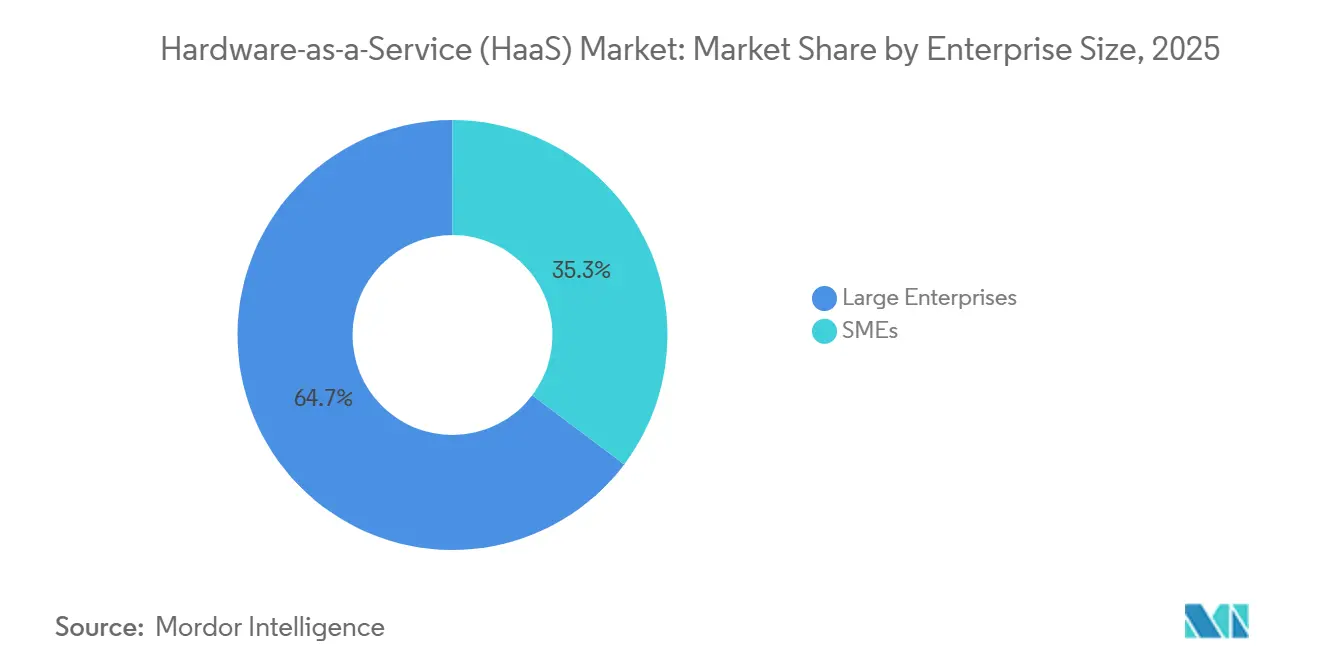

- 企業規模別:大企業は2025年の支出シェアの64.72%を占め、中小企業は2031年にかけて21.85%のCAGRで拡大しています。

- エンドユーザー産業別:ITおよび通信は2025年に22.42%の収益シェアを獲得し、ヘルスケアおよびライフサイエンスは2031年にかけて最高の29.11%のCAGRを記録すると予測されています。

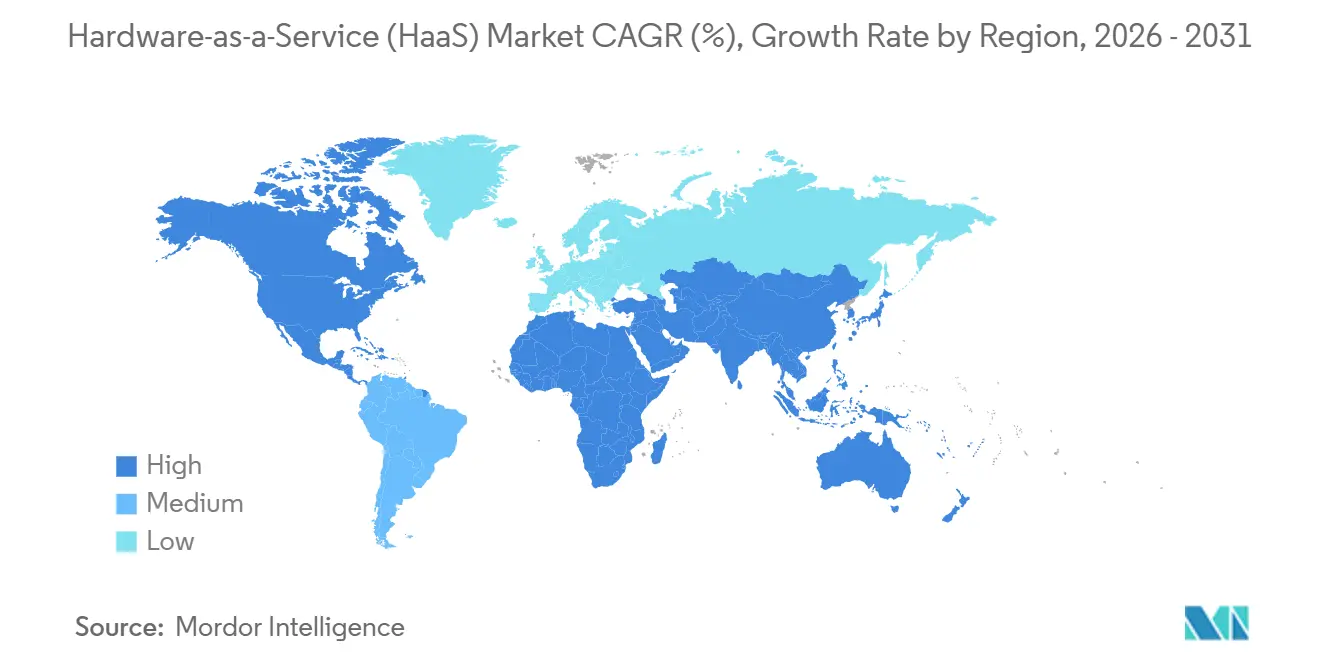

- 地域別:北米は2025年に38.91%の支出シェアを保持し、アジア太平洋地域は2031年にかけて28.23%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

サービスとしてのハードウェア(HaaS)市場の促進要因影響分析*

| ドライバー | (〜)CAGRへの影響 予測(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| サブスクリプションベースのハードウェア調達を通じた 設備投資から運営費への企業のシフト | +6.2% | グローバル、北米および 欧州に集中 | 中期(2〜4 年) |

| ハイブリッドワークセキュリティ義務化による デバイスライフサイクルの短縮 | +5.8% | 北米、 欧州、アジア太平洋(日本、韓国、オーストラリア) | 短期(2年 以内) |

| HaaSを通じた自動化を加速させる 政府のオンショアリングインセンティブ | +4.9% | 米国、 インド、中国、欧州連合 | 長期(4年 以上) |

| 予知保全契約を可能にする 組み込みIoT分析 | +3.7% | グローバル、ドイツ、日本、中国での 早期採用 | 中期(2〜4 年) |

| 産業用HaaSを解放するベンチャー支援の 資産証券化モデル | +2.4% | 北米、 一部の欧州 | 長期(4年 以上) |

| アイドル容量を削減する AI支援ハードウェア適正化 | +2.1% | グローバル、クラウドネイティブ 企業が主導 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

サブスクリプションベースのハードウェア調達を通じた設備投資から運営費への企業のシフト

企業の財務チームは、現金を保全し投下資本利益率指標を改善する運営費構造をますます好むようになっています。高金利は加重平均資本コストを引き上げ、従量課金制ハードウェア契約の相対的優位性を増幅させています。サブスクリプション価格設定はまた、プロバイダーが廃棄資産を再生チャネルを通じて再販するため、顧客を残存価値損失から保護します。市場リーダーは2025年にサブスクリプション収益の二桁成長を報告しており、構造的なシフトを裏付けています。

ハイブリッドワークセキュリティ義務化によるデバイスライフサイクルの短縮

ハイブリッドワークポリシーのもと、組織は現在、業務とデータを保護するために厳格なハードウェアベースのセキュリティ対策を採用することが義務付けられています。これらの対策には、ハードウェアレベルのデータの整合性を確保するファームウェア暗号化と、脆弱性が発生した際にリアルタイムで対処するパッチ管理が含まれます。その結果、堅牢なセキュリティ基準を維持するために、更新間隔は約3年に大幅に短縮されました。2024〜2025年には、米国およびオーストラリアが発行したサイバーセキュリティ指令により、数百万のエンドポイントにわたるデバイスの全面的な交換が必要となり、積極的なセキュリティ対策の重要性がさらに強調されました。[1]米国サイバーセキュリティ・インフラセキュリティ庁、「拘束的運用指令」、cisa.gov さらに、HaaS契約はこれらの要求に応えるよう進化し、自動交換条項が組み込まれています。これらの条項は、ベンダーがサポート終了日を発表した際に即座に発動するよう設計されており、組織がセキュリティ要件に準拠し続けることを保証します。このアプローチは、業務中断のリスクを排除し、予期しない設備投資の負担を取り除き、ハードウェア管理のためのシームレスで予測可能なソリューションを提供します。

HaaSを通じた自動化を加速させる政府のオンショアリングインセンティブ

米国のCHIPS法からインドの生産連動インセンティブ制度まで、国家補助金プログラムは国内調達機器の採用に対してメーカーに報酬を与え、地域の生産能力を促進することを目的としています。[2]米国商務省、「アメリカのためのCHIPSプログラム」、commerce.gov しかし、設備投資上限がそのような機器の直接購入を制限することが多く、メーカーに課題をもたらしています。サブスクリプションロボティクスおよびオートメーションを活用することで、メーカーは多額の初期投資なしに機器を迅速に入れ替えることができます。地域のサプライチェーンが成熟し続けるにつれて、このアプローチにより工場はインセンティブのマイルストーンに準拠しながら、施設建設や運転資本の維持などの重要なニーズのために現金を温存することができます。この戦略は、運営上の柔軟性を支援するだけでなく、国内製造エコシステムを強化するというこれらの補助金プログラムの広範な目標とも一致しています。

予知保全契約を可能にする組み込みIoT分析

ハードウェアに組み込まれた振動、熱、音響センサーがリアルタイムデータを生成し、そのデータが予測アルゴリズムの動力源として活用されます。これらの高度なアルゴリズムにより、プロバイダーは潜在的な障害を予測し、必要な部品を事前に配置して、中断を最小限に抑えることができます。その結果、プロバイダーは99%を超える稼働時間を自信を持って保証できるようになり、運用信頼性が大幅に向上しています。この運用効率の変革が、成果ベースの価格モデルの採用を促進しています。これらのモデルのもとでは、顧客は資産を所有するのではなく、機器の可用性またはスループットに対して料金を支払います。このアプローチは、費用対効果が高くパフォーマンス重視のソリューションへの需要の高まりと一致しています。このトレンドは、計画外のダウンタイムが数百万ドルに上るペナルティをもたらす可能性がある製薬業や半導体製造業などの産業で特に顕著であり、信頼性と効率性が重要な優先事項となっています。

サービスとしてのハードウェア(HaaS)市場の抑制要因影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ベンダーロックインと複雑な解約条件 | -3.8% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| プロバイダーマージンを圧迫する資本コストの上昇 | -4.1% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| リース会計規則の不統一による コンプライアンスの複雑化 | -2.9% | 米国、欧州連合、およびアジア太平洋にまたがる 多国籍展開 | 中期(2〜4年) |

| 新興市場における 通貨変動と制限された資本アクセス | -2.2% | 南米、アフリカ、一部の中東 経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンダーロックインと複雑な解約条件

多数の契約に組み込まれた独自の管理コンソールとデータ形式は、切り替えコストを大幅に増加させ、場合によっては契約残存価値の50%に達することもあります。これらの高コストは、代替ソリューションへの移行を検討する企業にとって大きな障壁となっています。さらに、早期解約手数料と、プレミアム料金で請求される義務的な移行サービスが組み合わさることで、組織がマルチベンダー戦略を採用することをさらに妨げています。この柔軟性の欠如は、特にサイクル途中の移行において、イノベーションを阻害し運用効率を制限する可能性があります。これらの課題に対応するため、顧客擁護グループは標準化されたインターフェースの採用を積極的に推進しています。Trusted Computing GroupおよびDMTF Redfishプロトコルに準拠したこれらのインターフェースは、相互運用性を高め、ベンダーロックインに関連する複雑さを軽減することを目的としています。

プロバイダーマージンを圧迫する資本コストの上昇

サブスクリプション経済において、プロバイダーは従来、ビジネスモデルを維持するために契約利回りよりも低い金利でハードウェアを調達することに依存してきました。しかし2024年には、証券化された売掛金の資金調達コストが大幅に上昇し、7%の閾値を超えました。この急激な上昇により、以前は積極的な価格戦略を可能にしていたスプレッドが縮小し、市場参加者に課題をもたらしています。特に投資適格未満の信用格付けを持つ小規模ベンダーは、450〜550ベーシスポイントの変動金利マージンという負担を強いられています。この財務的な圧力により、これらのベンダーは価格を引き上げるか、サービスの範囲を縮小するか、または資本集約的なセクターから完全に撤退するかという困難な決断を迫られています。これらの課題は、市場のダイナミクスが進化し続ける中で、サブスクリプションベースのビジネスモデル内で高まる圧力を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

サービスとしてのハードウェア(HaaS)市場セグメント分析

提供内容別:

サービスとしてのGPUが従来のサービスとしてのデバイス経済を破壊プロフェッショナルサービスは2025年のサービスとしてのハードウェア市場シェアの65.12%を占め、ノートパソコン、デスクトップ、モバイルデバイスの予測可能な3年更新サイクルに支えられています。さらに、急速な生成AI技術の進化により有効寿命が最短18ヶ月に短縮され、所有が非経済的となる中、28.49%のCAGRで拡大しています。NVIDIA DGX CloudおよびAWS Trainium2インスタンスにより、企業は数百万ドルの設備投資なしに月額料金でGPUクラスター全体にアクセスでき、減価償却リスクを回避できます。[3]NVIDIA Corporation、「NVIDIA DGX Cloud」、nvidia.com

サブスクライバーがゼロトラストネットワーキングやAI推論パイプラインの統合サポートを頻繁に必要とするため、プロフェッショナルサービスの収益も並行して増加しています。確立されたサービスとしてのデバイスプロバイダーは、アプリケーションテレメトリを分析してデバイス構成を推奨し、過剰プロビジョニングを削減して顧客維持を強化するAI支援適正化ダッシュボードを組み込んでいます。これらの付加価値分析は切り替えコストを深め、既存プレイヤーが物理ハードウェアサブスクリプションに参入するハイパースケーラーに対してシェアを守るのに役立っています。

展開モード別:

ゼロトラスト義務化のもとでクラウド管理型制御が急増オンプレミス展開は2025年のサービスとしてのハードウェア市場規模の58.42%を維持しており、銀行、ヘルスケア、防衛分野のデータ主権規則を反映しています。しかし、ゼロトラストセキュリティの台頭がクラウド管理型インフラを27.91%のCAGRで推進しています。CiscoおよびZscalerのプラットフォームは、エッジアプライアンス、セキュアウェブゲートウェイ、ブランチ接続を1つのサブスクリプションにまとめ、オンサイト設定の運用負担を排除しています。

コントロールプレーンをクラウドに分割しながらデータプレーンをローカルに保つハイブリッドモデルは、レイテンシに敏感なワークロードで支持を集めています。HPE GreenLake for Aruba Networkingはこのアーキテクチャの典型例であり、パケットをオンプレミスに保ちながらファームウェアの更新とポリシーの適用をオフサイトで行うことができます。ベンチマーク調査によると、自動化により5年間の総所有コストが従来の手動設定環境と比較して約4分の1削減されることが示されています。

企業規模別:

中小企業がモジュール型契約を通じて柔軟性を獲得大企業は2025年の支出の64.72%を占め、規模を活用してリスト価格より最大40%低い1ユーザーあたりの価格を交渉しています。プロバイダーは現在、中小企業を獲得するためにサービスをアンバンドルし、12ヶ月契約、セルフサービス注文ポータル、迅速な解約条項を提供しています。これらの機能は知覚リスクを低下させ、中小企業の採用を21.85%のCAGRで押し上げています。

認知度は依然として課題です。多くの中小企業は、IT人件費、保証対応、廃棄費用などの隠れた所有コストを過小評価しており、購入同等品と比較してサブスクリプション費用を過大評価することがあります。知識格差を埋めるため、ベンダーは現在、総所有コスト計算ツールを組み込み、運用上の節約を実証する短期パイロットに資金を提供し、試験参加者のかなりの割合を有料サブスクライバーに転換しています。

エンドユーザー産業別:

コンプライアンスニーズがヘルスケア採用を促進ITおよび通信は2025年に22.42%の収益シェアを維持し、消費ベースモデルで提供されるエッジコンピューティングの展開と5Gコアのアップグレードによって牽引されています。しかし、ヘルスケアおよびライフサイエンスは、病院がMRI、ラボオートメーション、電子健康記録ハードウェアをサイバーセキュリティ監視と規制報告をバンドルしたサブスクリプションに移行するにつれて、2031年にかけて最高の29.11%のCAGRを記録すると予測されています。

製造業も需要の重要な部分を占めており、自動車および電子機器工場は設備投資比率を膨らませることなくオンショアリング義務を満たすためにサービスとしてのロボティクス契約を好んでいます。銀行および小売業界も採用を補完しており、所有するATMフリートとPOS端末を、ハードウェア、ソフトウェア、ライフサイクル管理を1つの請求書にまとめたマネージドサービスパッケージに置き換えています。

地域分析

北米のサービスとしてのハードウェア(HaaS)市場

北米は2025年のサービスとしてのハードウェア市場収益の38.91%を占め、アーリーアダプターの行動と、GPUクラスターおよびエッジアプライアンスをサブスクリプション条件でバンドルするハイパースケールクラウドプロバイダーの存在によって支えられています。520億7,000万米ドルのCHIPS法は、機器サプライヤーが国内コンテンツ要件に対応するために半導体製造ツールのサブスクリプションモデルを試験導入していることから、需要をさらに刺激しています。2026年3月に施行されるカナダ連邦政府のゼロトラスト義務化は、数十万に及ぶ公共部門エンドポイントにおける機器更新を促進しており、メキシコのニアショアリングブームは、越境輸入関税を回避するためにメーカーをサービスとしてのロボティクスへと誘導しています。

アジア太平洋地域のサービスとしてのハードウェア(HaaS)市場

アジア太平洋地域は最も急速な拡大を示しており、2031年までに28.23%のCAGRで成長しています。インドの100億米ドルの生産連動インセンティブプログラムおよび中国の「中国製造2025」政策はいずれも、国サプライチェーンの成熟に伴い迅速な交換が可能なサブスクリプションハードウェアを優遇する高い国内コンテンツ閾値を規定しています。日本のデジタル庁はクラウド移行イニシアチブに4兆5,000億円(300億米ドル)を配分しており、資金提供を受けたプロジェクトの半数以上が、前払いを回避するためにHaaSコントラクトを採用しています。韓国の半導体大手も同様に、数千億ドル規模の半導体工場拡張の中でキャッシュを確保するために、サービスとしての機器を試験導入しています。

EMEAおよび南米のサービスとしてのハードウェア(HaaS)市場

欧州は中程度のシェアを保持しており、ドイツ、英国、フランス、イタリアが自動車および金融分野でサブスクリプションを採用しています。欧州委員会のデジタルデケード目標は、2030年までに企業のクラウドおよびAI利用率を75%とすることを求めており、HaaSの経済的合理性を高めています。中東およびアフリカの需要はスマートシティおよび政府のデジタル化スキームに集中しており、特にサウジアラビアのビジョン2030は技術投資に5,000億サウジアラビアリヤル(1,330億米ドル)を充当し、そのうち28%が運営費として組み込まれています。南米および主要なアフリカ経済圏は新興の機会となっていますが、低コスト資本へのアクセスの制限と通貨変動がプロバイダーの拡大を制約しています。

競合環境

サービスとしてのハードウェア市場は依然として中程度に分散しており、上位10社のベンダーが2025年の収益の約48%を支配し、単一の参加者が12%のシェアを超えることはありませんでした。Dell Technologies、HP Inc.、Lenovo Groupは、直接販売と深いチャネルパートナーシップを通じてサービスとしてのデバイスをリードしています。ハイパースケーラーであるAmazon Web Services、Microsoft Azure、Google Cloudは、ハードウェアサブスクリプションとクラウドクレジットを組み合わせたサービスとしてのGPUおよびエッジインフラバンドルを拡大しており、企業予算に対するOEMの影響力を弱めています。

Arrow ElectronicsやIngram Microなどのディストリビューターは、一回限りの製品販売から、資金調達、資産追跡、使用終了時の買い戻しを定期契約に統合するライフサイクル管理プラットフォームへと移行しています。Arrowのサービスとしての予約は2025年に前年比64%増加し、顧客が統一契約を採用するにつれて年間契約価値が18億米ドルに達しました。専門的な新規参入者はホワイトスペースのニッチを活用しており、Formic Technologiesは生産された部品ごとにロボティクスサブスクリプションを価格設定し、Zscalerはネットワークハードウェアとゼロトラストセキュリティをユーザーあたりの料金にパッケージ化し、ブランチのモダナイゼーションにおけるマルチベンダー統合の課題を排除しています。

AI駆動の最適化は新興の差別化要因です。アプリケーション使用状況、デバイスパフォーマンス、ユーザー行動を監視するプラットフォームは、構成を適正化し、アイドル容量を削減し、未活用の資産を代替サブスクライバーにリサイクルすることができます。この機能はプロバイダーのマージンを改善し、顧客ロイヤルティを強化し、データ駆動の製品改善の好循環を強化します。

サービスとしてのハードウェア(HaaS)産業リーダー

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

Fujitsu Limited

Microsoft Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げるサービスとしてのハードウェア(HaaS)市場の企業

- Dell Technologies Inc.

- HP Inc.

- Lenovo Group Limited

- Fujitsu Limited

- Microsoft Corporation

- Cisco Systems, Inc.

- Amazon.com, Inc.

- Hewlett Packard Enterprise Company

- Arrow Electronics, Inc.

- Ingram Micro Inc.

- Navitas Credit Corp.

- PhoenixNAP, LLC

- FUSE3 Communications, LLC

- Design Data Systems, Inc.

- Machado Consulting, Inc.

- Managed IT Solutions, Inc.

- Formic Technologies, Inc.

- Flex Ltd.

- Zscaler, Inc.

- Google LLC.

サービスとしてのハードウェア(HaaS)市場における最近の業界動向

- 2026年2月:Intelは米国4州の工場向けにCHIPS法の補助金85億米ドルと連邦融資110億米ドルを確保し、機器サプライヤーはIntelが国内コンテンツ規則を満たすのを支援するために成膜およびエッチングツールのサブスクリプションモデルを試験的に導入しています。

- 2026年1月:Microsoftは12のリージョンにわたって50,000台のNVIDIA H200 GPUを展開し、8台のGPUバンドルに対して月額42,000米ドルで価格設定されたサービスとしてのGPUインスタンスを導入しました。

- 2025年12月:ZscalerはZero Trust Exchangeで4,200社を超える企業顧客を突破し、そのうち58%がブランチオフィスのSD-WANアプライアンスを直接購入ではなくサブスクリプションで選択しました。

- 2025年11月:Amazon Web ServicesはTrainium2インスタンスをリリースし、消費価格設定のもとで同等のH100構成と比較して40%低いコストでトランスフォーマーモデルのトレーニングを提供しました。

グローバルサービスとしてのハードウェア(HaaS)市場レポートの範囲

マネージドサービスプロバイダー(MSP)に属するハードウェアは、リースまたはライセンスに相当するサービスとしてのハードウェア(HaaS)調達モデルの一部として顧客の場所に展開されます。サービスレベル契約(SLA)は両当事者の義務を概説します。

サービスとしてのハードウェア市場レポートは、提供内容(ハードウェアモデル、およびプロフェッショナルサービス)、展開モード(オンプレミス、クラウド管理型、およびハイブリッド/サービスとしてのネットワーク)、企業規模(大企業、および中小企業)、エンドユーザー産業(小売・卸売、教育、BFSI、製造業、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

セグメンテーションの概要

| ハードウェアモデル |

| プロフェッショナルサービス |

| オンプレミス |

| クラウド管理型 |

| ハイブリッド/サービスとしてのネットワーク |

| 大企業 |

| 中小企業 |

| 小売・卸売 |

| 教育 |

| 銀行・金融サービス・保険 |

| 製造業 |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| 政府・公共部門 |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 提供内容別 | ハードウェアモデル | |

| プロフェッショナルサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド管理型 | ||

| ハイブリッド/サービスとしてのネットワーク | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 小売・卸売 | |

| 教育 | ||

| 銀行・金融サービス・保険 | ||

| 製造業 | ||

| ヘルスケアおよびライフサイエンス | ||

| ITおよび通信 | ||

| 政府・公共部門 | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

サブスクリプションハードウェアへの支出は世界的にどのくらいの速さで成長していますか?

グローバルサービスとしてのハードウェアの収益は、2026年の1,540億6,000万米ドルから2031年までに5,257億4,000万米ドルに増加すると予測されており、27.83%のCAGRを反映しています。

なぜ組織は今、所有デバイスをサブスクリプションモデルに置き換えているのですか?

高金利とゼロトラストセキュリティの義務化により、従量課金制ハードウェアが設備投資よりも魅力的になっており、プロバイダーが陳腐化とメンテナンスリスクを吸収しています。

どの展開モデルが最も急速に普及していますか?

クラウド管理型サービスとしてのハードウェアのサブスクリプションは、ゼロトラストの適用に集中型ポリシーエンジンが不可欠であるため、27.91%のCAGRで拡大すると予測されています。

中小企業はサービスとしてのハードウェアにどのようにアプローチしていますか?

中小企業はセルフサービスポータルを備えたモジュール型12ヶ月契約を採用しており、ライフサイクルコスト削減への認識が向上するにつれてそのセグメントを21.85%のCAGRで押し上げています。

最終更新日: