AIコンピューティングハードウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

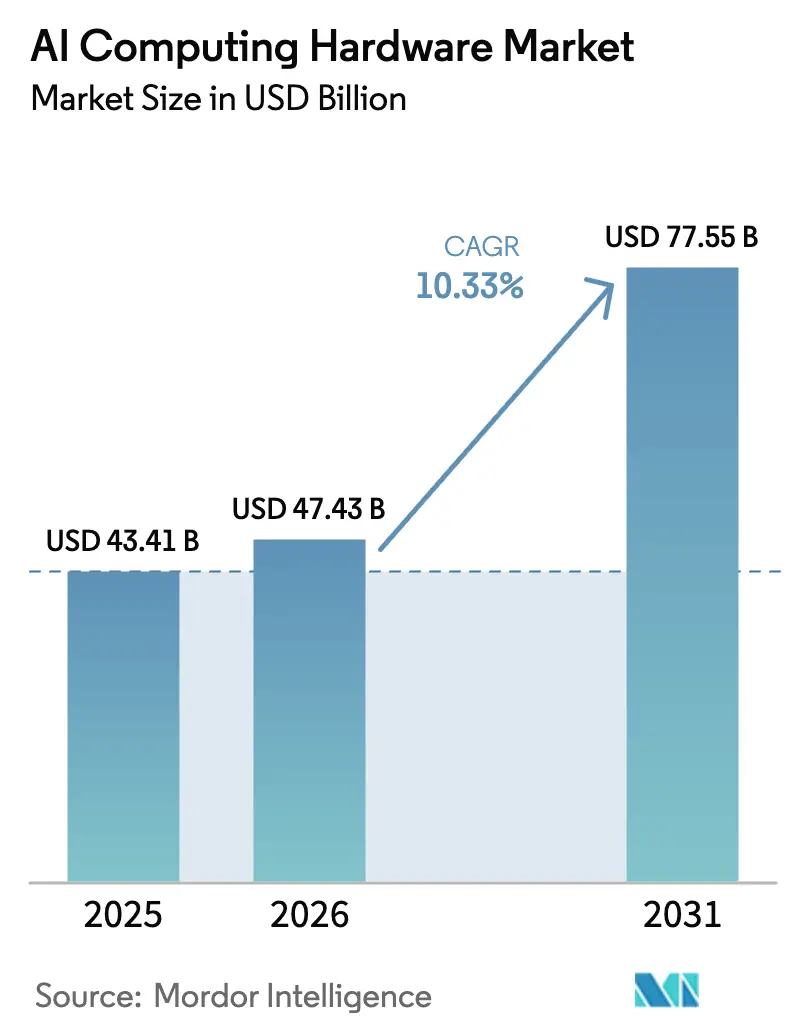

| 市場規模 (2026) | 47.43 十億米ドル |

| 市場規模 (2031) | 77.55 十億米ドル |

| 成長率 (2026 - 2031) | 10.33% CAGR |

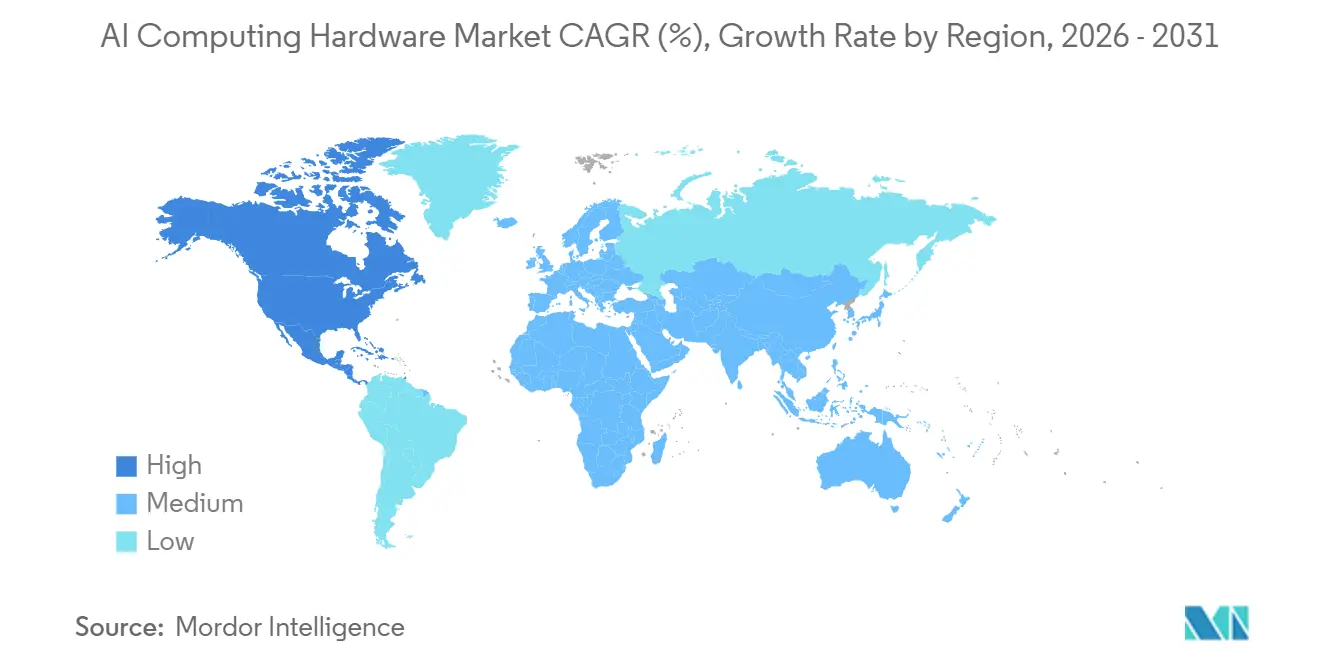

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

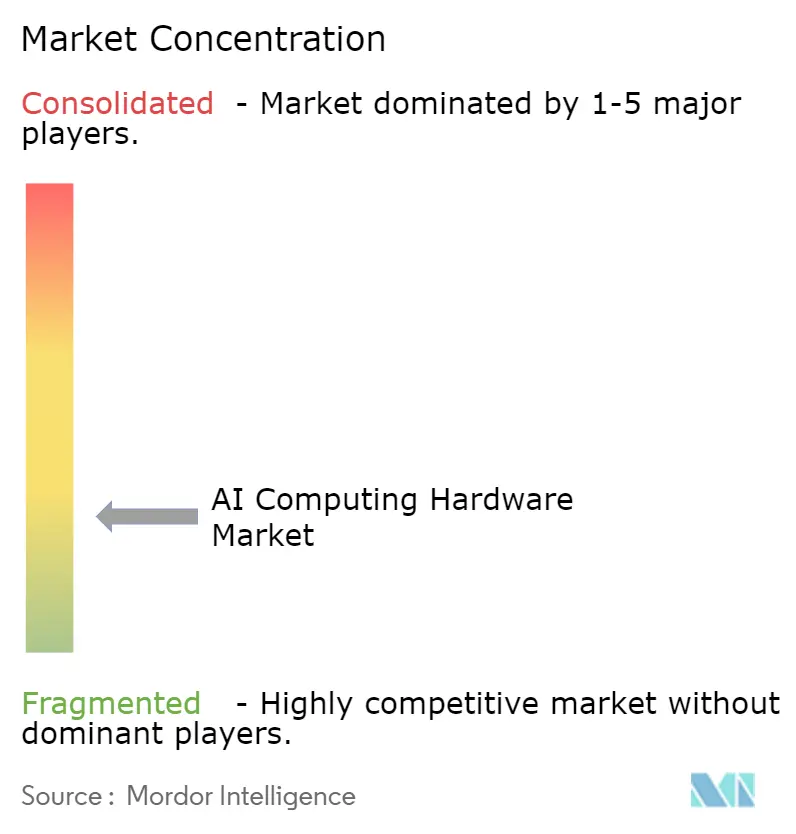

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIコンピューティングハードウェア市場分析

AIコンピューティングハードウェア市場規模は、2025年の434億1,000万米ドルから2026年には474億3,000万米ドルに増加し、2031年までに775億5,000万米ドルに達する見込みであり、2026年〜2031年にかけてCAGR 10.33%で成長します。

推論ワークロードが本番環境への展開を支配するにつれて、システム設計における明確な転換が成長を牽引しており、キャパシティプランニング、インフラ設計、およびアクセラレーター選定を再形成しています。ハイパースケーラーによる設備投資がこの軌道を強化しており、ラックにおける高い熱設計電力をサポートするサーバー、アクセラレーター、高速インターコネクト、および液冷を中心とした大規模プログラムが展開されています。年次製品更新サイクルおよびラックスケール統合システムへの移行により、オペレーターは展開時間を短縮し、地域サイト全体でパフォーマンスエンベロープを標準化できます。電力の可用性、メモリ供給、および輸出政策が主要な摩擦点として残っていますが、長期契約および事前確約型電力戦略がAIコンピューティングハードウェア市場における投資判断の安定化に寄与しています。AIコンピューティングハードウェア市場は、スケーラブルな本番グレードの推論を経常的支出の主要ドライバーとして再調整し続けており、リアルタイムサービングへのこの重点がオペレーター全体の熱、ネットワーキング、およびメモリ設計の選択を形成しています。ラックレベルの統合および共パッケージ光学は、オペレーターが大規模なトレーニングおよび推論ファブリックにおいてビットあたりの電力を削減し、クラスターの回復力を高めようとする中で普及しつつあります。[1]NVIDIAニュースルーム、「OpenAIとNVIDIAが10ギガワットのNVIDIAシステムを展開する戦略的パートナーシップを発表」、NVIDIA、nvidianews.nvidia.com チップメーカーとプラットフォームプロバイダー間の戦略的パートナーシップは、次世代システム向けのマルチギガワット展開へのコミットメントを含め、AIの構築が長期的な性質を持つことを強調しています。したがって、AIコンピューティングハードウェア市場は、主要地域にわたる大規模な契約済み需要プロファイルと整合する技術的および運用的な転換の両方を反映しています。

主要レポートのポイント

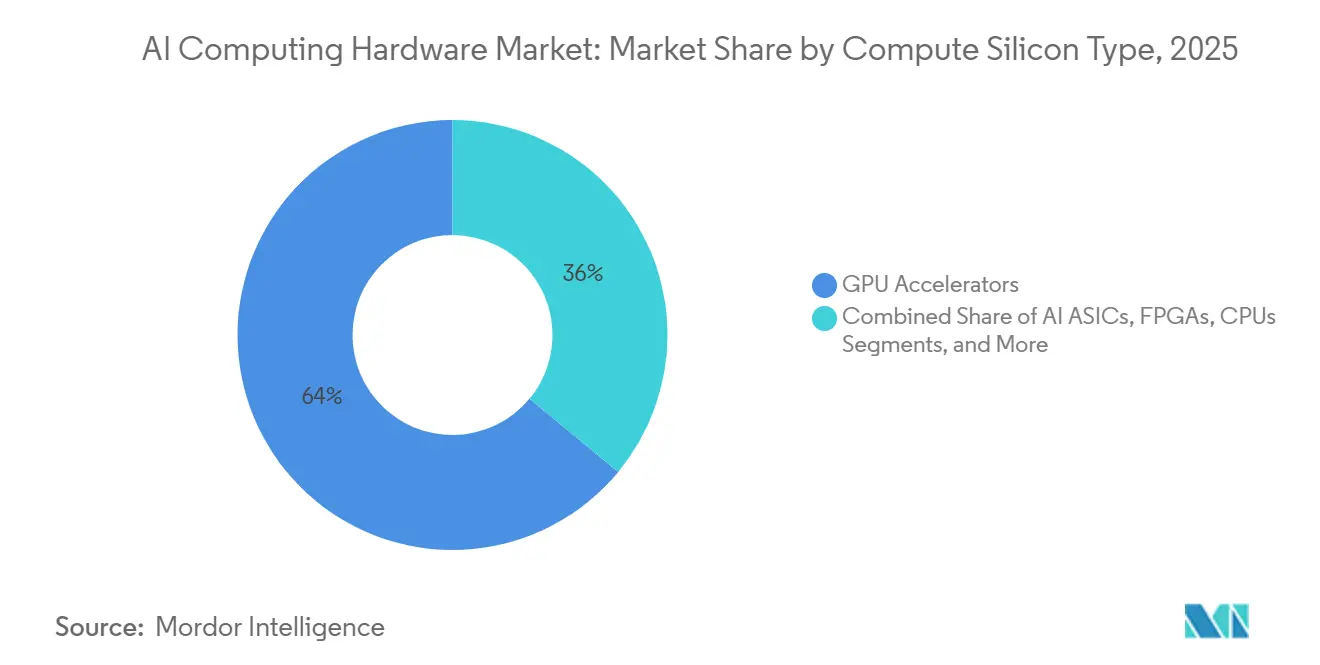

- コンピュートシリコンタイプ別では、GPUアクセラレーターが2025年に64%の収益シェアでリードし、AI ASICは2031年までにCAGR 10.6%で拡大する見込みです。

- システムフォームファクター別では、AIサーバーが2025年に78%のシェアを占め、統合ラックスケールプラットフォームが2031年までのCAGR 10.7%で最高成長を記録しました。

- 展開場所別では、クラウドデータセンターが2025年に44%のシェアを保持し、エッジおよびエンドポイントサイトが2026年から2031年にかけてCAGR 10.9%で最速の成長を遂げました。

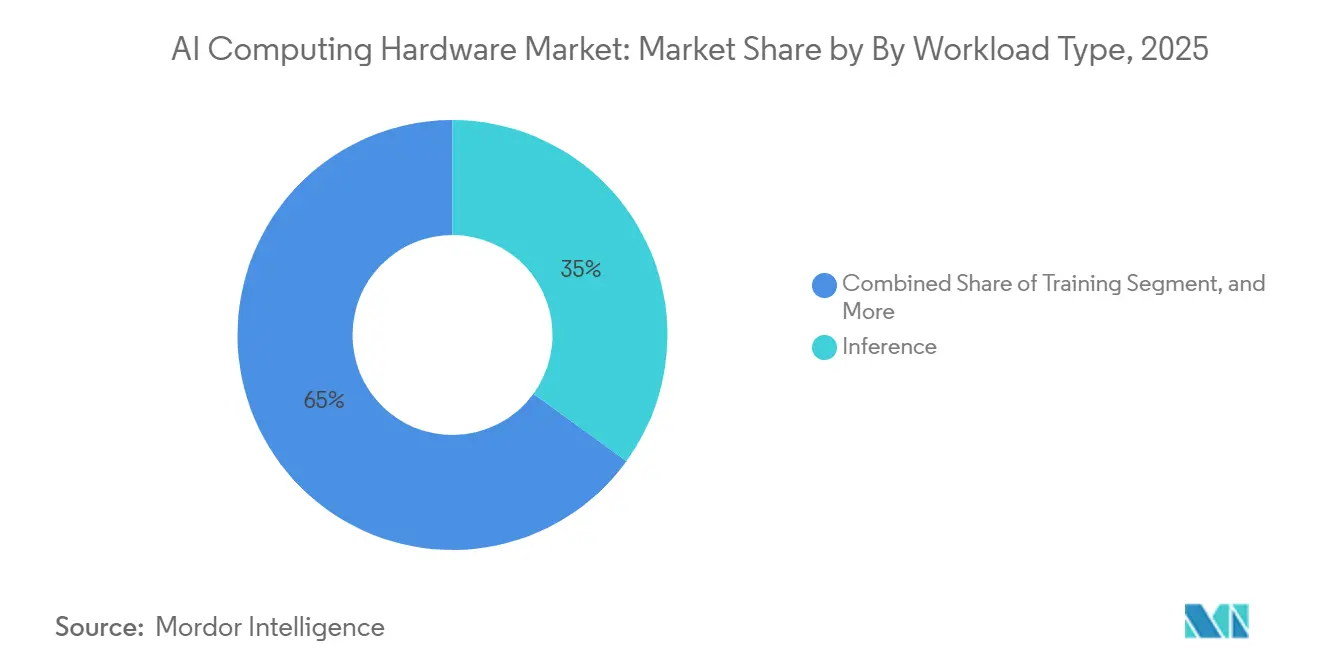

- ワークロードタイプ別では、推論が2025年に35%のシェアを獲得し、2031年までにCAGR 11.2%で進展する見込みです。

- エンドユーザー産業別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年の支出の57.4%を占め、ヘルスケアおよびライフサイエンスが2031年までにCAGR 10.9%で成長しました。

- 地域別では、北米が2025年に35.7%のシェアを占め、アジア太平洋が2031年までにCAGR 11.0%で最速の成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIコンピューティングハードウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケーラーのAIインフラ設備投資の拡大 | +3.2% | グローバル、北米およびアジア太平洋のハイパースケールハブに集中 | 中期(2〜4年) |

| トレーニングから推論へのシフトによるコンピュートボリュームの増加 | +2.8% | グローバル、北米、欧州、および都市部アジア太平洋市場での早期利益 | 中期(2〜4年) |

| ハイエンドAI GPUおよびラックスケールシステムにおける急速な製品サイクル | +1.7% | グローバル、台湾・韓国の先進半導体製造ノードが主導 | 短期(2年以内) |

| アクセラレーター搭載サーバーがAIインフラ支出を支配 | +2.1% | グローバル、ノーザンバージニア、サンタクララ、シンガポール、フランクフルトのハイパースケールデータセンター | 中期(2〜4年) |

| 高帯域幅インターコネクト向け共パッケージ光学の採用 | +0.8% | グローバル、ハイパースケールAIクラスターへの初期展開、北米および欧州がリード | 長期(4年以上) |

| 液冷の普及による高TDP AIシステムの実現 | +1.5% | グローバル、中国、北米、北欧のデータセンターコリドーでの急速な採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーのAIインフラ設備投資の拡大がアクセラレーター需要を促進

ハイパースケーラーの資本プログラムは拡大を続けており、2026年の総支出は数千億米ドルを超え、前年比で30%台半ばの成長を遂げています。勢いはAI専用インフラに集中しており、アクセラレーター搭載サーバー、高速ネットワーキングファブリック、およびラックあたりの高密度を維持する液冷ラック設計が含まれます。マルチギガワットのシステムフットプリントにコミットするメガ展開は、トレーニングおよび推論のユースケースにわたるオペレーター需要の規模と耐久性をさらに裏付けています。プラットフォームベンダー間の戦略的提携も、AIクラスターにおけるスケールアウト展開を合理化するCPUプラットフォームコラボレーションを含む統合ソリューションへの投資を集中させています。液冷およびラックスケールアセンブリの採用拡大は、高TDPアクセラレーター向けの熱および電力サブシステムを事前統合することで展開の摩擦を軽減します。[2]nVent Electric plc、「nVentがSC25で新しい液冷および電力ポートフォリオを発表」、nVent投資家向け広報、investors.nvent.com AIコンピューティングハードウェア市場は、パイロットプロジェクトから複数地域にわたるスケールされた本番フットプリントへと移行するにつれて、この設備投資の加速から恩恵を受けています。

推論ワークロードのシフトがデータセンター経済を再定義

コンピュートサイクルのバランスが推論に向かってシフトしており、これが経常的な消費パターンを促進し、サービングパフォーマンスをフリートの中心的な設計制約に変えています。この変化は、トレーニング最適化プロファイルとは異なる、トークンあたりのコスト、低レイテンシ、および効率的なメモリ階層に最適化されたアクセラレーターおよびシステムを優遇します。メモリフットプリントと帯域幅は高速なトークン生成に不可欠であり、最初のトークンまでの時間を短縮する新しいメモリモジュールが本番環境におけるメモリリッチな設計の価値を強化しています。推論をユーザーに近い場所に配置する必要性も、信頼性を損なうことなくレイテンシと電力の可用性のバランスをとる小規模な地域展開の魅力を高めています。オペレーター戦略は現在、安定したワークロードに対応するためにトレーニングクラスターと並行して推論対応キャパシティの一貫したロールアウトを優先しています。AIコンピューティングハードウェア市場は、コンピュート、メモリ、ネットワーキング、および冷却を統合する統合ラックオファリングとシリコンロードマップの両方においてこれらの優先事項を反映しています。

急速なGPUおよびラックスケール製品サイクルが更新サイクルを短縮

主要ベンダーはトップエンドのアクセラレーターおよびラックスケールシステムの加速された更新サイクルで運営しており、大規模オペレーターの更新計画をほぼ年次の期間に圧縮しています。コンピュート、高帯域幅ネットワーキング、および液冷を統合するラックスケールプラットフォームにより、より迅速なコミッショニングが可能となり、施設全体で一貫したパフォーマンスエンベロープを提供します。共パッケージ光学はデータセンターファブリックにおいてビットあたりの電力を削減しシステムの回復力を向上させるために台頭しており、この方向性がトレーニングおよび推論クラスターの両方のネットワーク設計に影響を与えています。このサイクルは、クラスター統合を簡素化するためにCPUプラットフォームをAIアクセラレーターおよび関連ファブリックと整合させる垂直パートナーシップによって支えられています。[3]Intelニュースルーム、「IntelとNVIDIAがAIインフラおよびパーソナルコンピューティング製品を共同開発」、Intel、newsroom.intel.com その結果、オペレーターは液冷された高TDPロードマップをサポートしながら展開の複雑さを軽減するフルスタックソリューションおよび事前設定済みラックを評価しています。したがって、AIコンピューティングハードウェア市場は、競争力のあるパフォーマンスとエネルギー効率を維持するために設備投資サイクルを急速な製品投入と整合させています。

アクセラレーター搭載サーバーアーキテクチャがAIインフラ支出を支配

GPUおよびカスタムアクセラレーターを搭載したサーバーは、大規模なトランスフォーマーモデルとスケールアウトトレーニングが数千の密接にネットワーク化されたアクセラレーターを必要とするため、新しいAIインフラ支出の大部分を占めています。主要ベンダーからの事前統合ラックシステムは、コンピュート、ファブリック、および液冷を均一なビルディングブロックに組み合わせることでリードタイムを短縮し、スケールで複製できます。主要AI開発者によるマルチギガワット展開へのコミットメントは、大規模なアクセラレーターリッチなクラスターがトレーニングおよびサービングターゲットを達成するための主要な経路であることをさらに強化しています。同時に、共パッケージ光学を導入するネットワーキングロードマップは、ラック内およびラック間のオールリデュースおよびリアルタイム推論パターンに必要な帯域幅と信頼性をサポートします。電力および冷却のサポートエコシステムは、100キロワットを超える液冷ラックと整合するモジュール式でサービス可能な設計で対応しています。これらの要素が収束するにつれて、AIコンピューティングハードウェア市場はアクセラレーター搭載サーバー、ラックスケールアーキテクチャ、および先進インターコネクトを中心に支出を統合しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIデータセンターの電力およびグリッドの制約 | -2.3% | グローバル、PJM、ERCOT、ノーザンバージニアで深刻、ダブリン、フランクフルト、シンガポールで新興 | 長期(4年以上) |

| HBMおよび先進パッケージングにおける供給制約 | -1.9% | グローバルサプライチェーン、製造は韓国(SK Hynix、Samsung)、米国(Micron)、台湾(TSMC CoWoS)に集中 | 中期(2〜4年) |

| 輸出規制と技術の断片化 | -0.7% | 米中技術回廊、欧州、日本、韓国への波及効果 | 長期(4年以上) |

| 先進冷却のサービス性とエコシステムの複雑さ | -0.4% | グローバル、ティア1都市圏データセンター市場のレガシー施設の改修シナリオで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力およびグリッドの制約が展開速度を抑制

電力の可用性とインターコネクションのタイムラインは、オペレーターがAIキャパシティを展開する場所と方法を形成しており、主要都市圏の制約が大規模キャンパスのコミッショニングスケジュールを延長しています。高密度と持続的な負荷プロファイルを管理するために、オペレーターは高TDPアクセラレーターロードマップと整合する液冷およびモジュール式電力アーキテクチャを採用しています。共パッケージ光学などのネットワーキングイノベーションもビットあたりの電力ペナルティを削減するのに役立ち、これが間接的に施設規模のエネルギー予算を限界的に緩和します。これらの措置はサイティングの課題を取り除くものではありませんが、トレーニングおよび推論クラスターの両方のパフォーマンス対ワット比エンベロープを改善します。したがって、AIコンピューティングハードウェア市場は地域のグリッドダイナミクスに敏感であり、一貫した熱および電気的挙動を確保するために統合された液冷ラックの標準化を求めています。AIプラットフォームリーダーによる大規模な引き取りコミットメントは、多様なサイティングと段階的な構築を通じてグリッドのボトルネックを軽減するための長期的なキャパシティ計画が進行中であることを示しています。

HBMおよび先進パッケージングのサプライチェーンのボトルネックがスケーリングを制約

高帯域幅メモリおよび先進パッケージングはアクセラレーター出荷のゲーティングファクターとして残っており、需要の成長は近期の期間にわたって利用可能なキャパシティを圧迫し続けています。メモリ密度と帯域幅は推論効率の中心であり、AIサーバー向けに販売される新しい低電力モジュールは最初のトークンまでの時間の短縮とワットあたりのパフォーマンスの向上を目指しています。ベンダーは、予測可能な電力予算でトークン生成のより高いスループットを達成するためにSRAM、HBM、およびインターコネクトトポロジーのバランスをとる設計選択で対応しています。パッケージングおよびメモリ供給の持続的な逼迫は、顧客を長期調達契約および多様化戦略に向かわせています。その結果、AIコンピューティングハードウェア市場は、液冷展開におけるサービスの複雑さを軽減する新しいフォームファクターを拡大しながら、メモリの可用性を中心にシステム設計を調整し続けています。輸出規制は先進アクセラレーターおよびコンポーネントの国境を越えた調達に計画の複雑さの別の層を加え、回復力のあるローカルサプライ戦略の価値を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンピュートシリコンタイプ別:カスタムASICがエコシステムの劣位にもかかわらずGPUの優位性に挑戦

GPUアクセラレーターは2025年に64%の最大シェアを占める見込みであり、成熟したソフトウェアスタックとトレーニングを受けたエンジニアリング人材によって支えられ、スイッチングコストが高く維持されています。AI ASICは大規模オペレーターが本番推論のためにトークンあたりの効率とより厳密なワークロード整合を優先するにつれて、2031年までにCAGR 10.6%で最速の成長を記録しています。AIコンピューティングハードウェア市場全体で、ハイパースケーラー設計チップはマーチャントシリコンへの依存を減らし、ラックスケールでの電力、メモリ、およびネットワーキングの最適化をサポートします。FPGAは安全および自動化設定における決定論的レイテンシとフィールド再構成可能性のためにエッジで引き続き関連性を持ちます。クライアントデバイスに組み込まれたNPUは、より厳しい熱および電力予算内でオンデバイスタスクのプライバシーとレイテンシに対応します。CPUは制御プレーンの役割、ストレージオーケストレーション、および汎用タスクを担い続けながら、重い行列ワークロードを接続されたアクセラレーターに引き渡します。

ASICの勢いとGPUの既存優位性は、開発者の親しみやすさとベンダーツールチェーンがプラットフォームの決定に影響を与え続けるソフトウェアエコシステムとして共存しています。ファブリックおよびネットワークの相互運用性標準は、バイヤーがベンダーロックインをコスト、可用性、およびパフォーマンスと比較検討するにつれて重要な差別化要因となっています。AIコンピューティングハードウェア市場はまた、ニューロモーフィックおよびフォトニックプロセッサーなどの新興アーキテクチャへの関心を見せていますが、これらの取り組みはまだ初期段階にあります。メモリ集約型推論では、製品の選択はスループットを維持するための高帯域幅メモリキャパシティとメモリ帯域幅を重視します。その結果、プラットフォームの選択はリアルタイムサービングに関連するメモリ、ネットワーキング、および熱特性に対してピークコンピュートのバランスをとるようになっています。主要ベンダーのAIアクセラレーターは、コンピュート、ファブリック、および冷却を統合するラックスケールブループリント内でこれらの決定を固定しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

システムフォームファクター別:電力密度が液冷を義務付けるにつれてラックスケール統合が加速

AIサーバーは2025年に78%の支配的なシェアを保持し、統合ラックスケールソリューションがCAGR 10.7%で最速の成長を記録しています。GPUの更新サイクル、メモリ要件、および熱エンベロープにより、オペレーターは液冷環境で予測可能なパフォーマンスを提供しコミッショニングを簡素化する事前統合ラックに向かっています。2025年から2026年にかけて、複数のベンダーがアクセラレーター、ネットワーキング、および冷却を標準化されたビルディングブロックに統合してキャパシティ追加を合理化するラックスケールプラットフォームを進化させました。このアプローチは統合リスクを軽減しながら、サイトレベルの電気的および機械的制約と整合します。AIコンピューティングハードウェア市場内では、ラックレベルアーキテクチャはまた、カスタムシステムの組み合わせと比較してサービス性を向上させ、ケーブル配線の複雑さを軽減します。

アクセラレーターカードおよびモジュールは、高密度ラックへの移行がまだ完了していない施設の改修および段階的なアップグレードにとって引き続き重要です。エッジデバイスおよびゲートウェイは、低電力予算とコンパクトなフットプリントが不可欠なレイテンシ敏感な役割を担います。AIコンピューティングハードウェア市場は、ラックレベルの運用に合わせたリファレンスデザイン、検証済みファブリック、および冷却ソリューションを含むベンダーエコシステムから恩恵を受けています。これらのプラットフォームが成熟するにつれて、購入者は長期的な展開を保護する相互運用性と標準への参加を重視します。ベンダーはシリコンロードマップを液冷およびファブリック戦略と組み合わせて、製品世代にわたって予測可能なパフォーマンスを確保しています。共パッケージ光学は、データレートが増加しオペレーターがビットあたりの電力に注目するにつれて、ラックトップおよびスパインレイヤーでますます重要な役割を果たすでしょう。

展開場所別:エッジへの推論移行が集中型トレーニングフットプリントを分散

クラウドデータセンターは2025年に44%のシェアを占めており、トレーニングおよび大規模推論クラスターが高電力密度と先進ネットワーキングを備えた専用サイトを優先しています。エッジおよびエンドポイントサイトは、レイテンシ敏感な推論が地域の都市圏でユーザーに近づくにつれて、2031年までにCAGR 10.9%で最速の成長を遂げています。AIコンピューティングハードウェア市場では、この分散により、高速なトークン生成とローカルデータ処理を必要とするアプリケーションの低レイテンシサービングが確保されます。オペレーターは集中型トレーニングフットプリントと分散型推論キャパシティを組み合わせて、開発と本番の両方の要件を満たしています。オンプレミスのエンタープライズ展開は、規制されたワークロードとデータ主権の要件をサポートします。

レガシー施設は引き続き電力と冷却を改修して高密度ラックに対応しており、新規建設は初日から液冷設計を採用しています。AIコンピューティングハードウェア産業は、熱密度、サービス性、および相互運用可能なファブリックのバランスをとるラックスケール製品に収束しています。調達には現在、アクセラレーターおよびメモリの複数年契約とともに、電力とインターコネクションのより長い計画期間が含まれています。ベンダー間の戦略的パートナーシップは統合の摩擦を軽減し、CPU、アクセラレーター、およびネットワーキングのロードマップを整合させることを目指しています。したがって、AIコンピュートハードウェア市場は、コアクラウドハブとエッジサイトにわたってキャパシティを分散させながら、施設設計をサービングおよびトレーニングの役割と整合させています。

ワークロードタイプ別:推論の優位性がハードウェア要件をクエリあたりのコストに向けて再形成

推論は2025年に35%のワークロードシェアを保持し、CAGR 11.2%で成長しており、初期モデルトレーニング後のサービングワークロードの継続的な性質を反映しています。この現実は、トークンあたりのコスト、ワットあたりのスループット、および最初のトークンまでの時間を重視する設計選択を促進します。メモリ密度は、より少ないデバイスで大規模コンテキストモデルをホストするための差別化要因であり、コンポーネントベンダーはトークン生成を加速する低電力モジュールを導入しています。したがって、AIコンピューティングハードウェア市場は、安定したサービング負荷を維持するメモリおよびファブリックの選択とピークコンピュートのバランスをとっています。トレーニングは高電力可用性とビセクション帯域幅のニーズを持つ大規模サイトに集中したままです。

サービング展開は、リアルタイムアプリケーションのレイテンシを削減しユーザーエクスペリエンスを向上させる地域の場所を優先します。オペレーターはラックスケールアセンブリを標準化して、地域全体でのロールアウトを簡素化しコミッショニングリスクを軽減します。共パッケージ光学を含むネットワーキングのアップグレードは、より高いリンク速度での回復力と電力効率を向上させます。AIコンピューティングハードウェア市場は、開発から本番への一貫したスケーリングパスを通じてこれらの改善から恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:オンプレミスのコンプライアンスがアクセラレーターの普及を促進しヘルスケアが急増

ハイパースケーラーおよびクラウドサービスプロバイダーは、プラットフォームサービスがトレーニングと推論の需要を集約するため、2025年の支出の57.4%を占めています。ヘルスケアおよびライフサイエンスは、高スループット、コンプライアンス準拠、および頻繁にオンプレミスの展開を好む診断イメージング、臨床意思決定支援、および創薬ワークロードにより、2031年までにCAGR 10.9%を記録しています。AIコンピューティングハードウェア市場は、規制された環境での認証とアップタイムのニーズを満たすアクセラレーターおよびラックシステムを供給しています。金融サービス、テクノロジープラットフォーム、およびメディアは、不正防止、レコメンデーション、およびコード生成における推論の使用を拡大しています。自動車および製造業は安全性と検査のためのエッジワークロード全体にAIを統合しています。

厳格なデータ居住要件を持つ産業では、オンプレミスクラスターまたはソブリンクラウドモデルが引き続き重要な購入経路です。AIコンピューティングハードウェア市場は、先進アクセラレーターへのクラウドベースのアクセスとプライバシーおよびガバナンスポリシーに整合したオンプレミス構成の両方をサポートしています。ベンダーエコシステムは、企業がサイト間でのソフトウェアポータビリティとモデル展開をナビゲートするのを支援します。バイヤーの好みは現在、フロンティアモデルのためのハイパースケール消費とリアルタイムタスクのためのローカライズされた推論の組み合わせを反映しています。その結果、垂直産業は特定のコンプライアンスおよびレイテンシ要件に適合するクラウドトレーニングと分散サービングの組み合わせを採用しています。

地域分析

北米は2025年に35.7%の収益シェアを占めており、グローバルなハイパースケーラーが本社、プラットフォームエンジニアリング、および先進設計パートナーシップをこの地域に集中させています。アジア太平洋は、ソブリンクラウドイニシアチブと地域デジタルサービスがローカルコンピュートフットプリントを増加させるにつれて、2031年までにCAGR 11.0%で最速の拡大を記録しています。AIコンピューティングハードウェア市場内では、北米の成長はいくつかのティア1都市圏における電力とインターコネクションの制約によって抑制されており、隣接市場への多様化を促しています。欧州はデータ居住と電力の可用性のバランスをとっており、オペレーターは土地、グリッドキャパシティ、および再生可能エネルギー調達を提供できる地域に展開を分散させています。中東は西洋のテクノロジースタックを補完する大規模AIインフラへの投資を続けています。

輸出規制は米中回廊に沿った調達と展開の決定を形成しており、国境を越えたキャパシティ配分とチップの可用性に計画の複雑さをもたらしています。オペレーターは複数地域の構築を段階的に進め、アクセラレーターとコンポーネントの長期調達コミットメントを追求することで対応しています。アジア太平洋では、地域モデルサービングへの需要の増加がレイテンシと電力アクセスのバランスをとるエッジサイトへの投資を強化しています。したがって、AIコンピューティングハードウェア市場は、施設クラス全体でトレーニングとサービングをセグメント化する分散フットプリントを通じて拡大しています。大規模なシステム展開を確保するパートナーシップは、トレーニングと推論にわたる将来の構築の地域規模を示しています。総合的に、地域戦略は急速な成長を維持するために液冷ラックスケールシステムと高速ファブリックに収束しています。

競合環境

AIコンピューティングハードウェア市場は中程度の集中度を示しており、1社のベンダーが2025年を通じてAIアクセラレーターの約70%のシェアを保持し、他社はカスタムシリコンプログラムとオープンエコシステムのポジショニングを通じてシェアを獲得しています。NVIDIAは、GPU、ファブリック、およびソフトウェアを組み合わせたフルスタックアプローチで既存の優位性を維持しており、企業および開発者のスイッチングコストを高めています。AMDはスケールアップおよびスケールアウトファブリック全体でオープンで相互運用可能なアプローチを進め、液冷とネットワーキングを事前設定済みのビルディングブロックとして統合するラックスケールプラットフォームとこれを組み合わせています。IntelとNVIDIAはNVIDIA AIプラットフォームと統合されたカスタムx86 CPUに関する戦略的コラボレーションを発表しており、データセンター展開のためにCPUとアクセラレーターのロードマップを整合させています。これらの動きは、パッケージ化されたラックソリューションと統合ファブリックへの市場のシフトと整合しています。

液冷サプライヤーと電力分配ベンダーは、システムパフォーマンス、サービス性、およびアップタイムの中心的な存在となっています。新しい冷媒分配ユニット、マニホールド、およびインテリジェント電力分配ユニットが、高TDPアクセラレーターとラック密度に対応するモジュール式オファリングとして導入されています。冷却と産業技術企業間のパートナーシップは、ハイパースケールAIサイトのリファレンスアーキテクチャを提供することを目指しており、オペレーターの設計リスクと展開時間を削減します。ネットワーキング面では、共パッケージ光学の採用がビットあたりの電力を削減しファブリックの堅牢性を向上させており、CPOを将来のAIファブリックの重要なイネーブラーとして位置付けています。したがって、コンピューティングハードウェア市場はコンピュート、冷却、およびネットワーキングベンダー間のより緊密な統合を反映しています。

主要AI開発者によるスケールコミットメントもサプライ整合を再形成しています。マルチギガワットパートナーシップは、システム展開フットプリントの新しいベースラインと、ベンダーがラックスケールでCPUプラットフォーム、アクセラレーター、インターコネクト、および電力供給を調整する方法を設定しています。これに対応して、チップメーカーは液冷、高メモリキャパシティ、および高速ファブリックを重視するシステムブループリントとシリコンロードマップを整合させています。オープンソフトウェアスタックと標準ベースのファブリックは、高いスイッチングコストと長期的なロックインを避けたいバイヤーにとってのレバーとして残っています。AIコンピューティングハードウェア市場は、多様な地域にわたる展開を簡素化する相互運用可能でサービス可能なラックスケールシステムへの高まる需要とベンダーの既存優位性のバランスを取り続けています。

AIコンピューティングハードウェア産業リーダー

NVIDIA Corporation

Intel Corporation

Huawei Technologies Co., Ltd.

International Business Machines Corporation

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AMDはCES 2026でRyzen AI 400シリーズプロセッサーを発表してAIポートフォリオを拡大し、ローカルの大規模モデル開発と推論向けに設計されたミニPCであるRyzen AI Haloデベロッパープラットフォームを導入しました。

- 2025年10月:AMDはOCP 2025サミットでHeliosラックスケールAIプラットフォームを発表しました。これはOpen Rack Wide仕様に基づいて構築され、今後のInstinctアクセラレーターを中心に、ハイパースケールAIのオープンな相互運用性を重視しています。

- 2025年10月:MicronはAIデータセンター向けの192 GB SOCAMM2 LPDDR5Xモジュールのサンプリングを発表し、リアルタイム推論の最初のトークンまでの時間の改善と液冷サーバーのサービス性向上を挙げました。

- 2025年9月:IntelとNVIDIAは、NVLink経由で統合されたNVIDIAカスタムx86 CPUおよびNVIDIA GPUチップレットを搭載したPC SoCを含む、AIインフラおよびパーソナルコンピューティング製品を共同開発するパートナーシップを発表しました。

グローバルAIコンピューティングハードウェア市場レポートの範囲

AIコンピューティングハードウェアは、AIアプリケーションのより高速な処理を可能にするために設計されたマイクロプロセッサーまたはマイクロチップのクラスです。市場に関する調査は、BFSI、自動車、IT、および通信を含むさまざまなエンドユーザーに対してさまざまなプレーヤーが提供するスタンドアロンビジョンプロセッサーおよび組み込み音声プロセッサーなどを包含しています。

AIコンピューティングハードウェア市場レポートは、コンピュートシリコンタイプ(GPUアクセラレーター、AI ASIC、FPGA、CPU、NPU(エッジ)、その他のコンピュートシリコンタイプ)、システムフォームファクター(AIサーバー、アクセラレーターカードおよびモジュール(PCIe、OAM、SXM)、統合システムおよびアプライアンス、エッジデバイスおよびゲートウェイ、その他のシステムフォームファクター)、展開場所(クラウドデータセンター、エンタープライズおよびオンプレミスデータセンター、エッジおよびエンドポイント、その他の展開場所)、ワークロードタイプ(トレーニング、推論、その他のワークロードタイプ)、エンドユーザー産業(ハイパースケーラーおよびクラウドサービスプロバイダー、テクノロジーおよびインターネット企業、金融サービス、ヘルスケアおよびライフサイエンス、自動車および製造業、通信、小売および消費者、公共部門、その他のエンドユーザー産業)、および地域(北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他の南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、オランダ、ロシア、その他の欧州)、アジア太平洋(中国、日本、韓国、インド、オーストラリア、シンガポール、台湾、その他のアジア太平洋)、中東(アラブ首長国連邦、サウジアラビア、トルコ、イスラエル、その他の中東)、アフリカ(南アフリカ、エジプト、ナイジェリア、その他のアフリカ))別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| GPUアクセラレーター |

| AI ASIC |

| FPGA |

| CPU |

| NPU(エッジ) |

| その他のコンピュートシリコンタイプ |

| AIサーバー |

| アクセラレーターカードおよびモジュール(PCIe、OAM、SXM) |

| 統合システムおよびアプライアンス |

| エッジデバイスおよびゲートウェイ |

| その他のシステムフォームファクター |

| クラウドデータセンター |

| エンタープライズおよびオンプレミスデータセンター |

| エッジおよびエンドポイント |

| その他の展開場所 |

| トレーニング |

| 推論 |

| その他のワークロードタイプ |

| ハイパースケーラーおよびクラウドサービスプロバイダー |

| テクノロジーおよびインターネット企業 |

| 金融サービス |

| ヘルスケアおよびライフサイエンス |

| 自動車および製造業 |

| 通信 |

| 小売および消費者 |

| 公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| シンガポール | |

| 台湾 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| コンピュートシリコンタイプ別 | GPUアクセラレーター | |

| AI ASIC | ||

| FPGA | ||

| CPU | ||

| NPU(エッジ) | ||

| その他のコンピュートシリコンタイプ | ||

| システムフォームファクター別 | AIサーバー | |

| アクセラレーターカードおよびモジュール(PCIe、OAM、SXM) | ||

| 統合システムおよびアプライアンス | ||

| エッジデバイスおよびゲートウェイ | ||

| その他のシステムフォームファクター | ||

| 展開場所別 | クラウドデータセンター | |

| エンタープライズおよびオンプレミスデータセンター | ||

| エッジおよびエンドポイント | ||

| その他の展開場所 | ||

| ワークロードタイプ別 | トレーニング | |

| 推論 | ||

| その他のワークロードタイプ | ||

| エンドユーザー産業別 | ハイパースケーラーおよびクラウドサービスプロバイダー | |

| テクノロジーおよびインターネット企業 | ||

| 金融サービス | ||

| ヘルスケアおよびライフサイエンス | ||

| 自動車および製造業 | ||

| 通信 | ||

| 小売および消費者 | ||

| 公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのAIコンピューティングハードウェア市場の現在の規模と成長見通しは?

このカテゴリーは2026年に474億3,000万米ドルであり、CAGR 10.3%で2031年までに775億5,000万米ドルに達する見込みです。

AIコンピューティングハードウェア市場でリードするコンピュートシリコンタイプはどれで、最も速く成長しているのはどれですか?

GPUアクセラレーターが2025年に64%のシェアでリードし、AI ASICが2031年までにCAGR 10.6%で最速成長しています。

2031年までにAIコンピューティングハードウェアの展開場所で最も速く拡大するのはどこですか?

エッジおよびエンドポイントサイトは、レイテンシ敏感な推論がユーザーに近づくにつれてCAGR 10.9%で成長し、クラウドデータセンターは2025年に44%のシェアで最大の基盤を維持しています。

AIコンピューティングハードウェア市場においてシステム設計を形成する主要なワークロードは何ですか?

推論が中心であり、2025年に35%のシェアとCAGR 11.2%を持ち、設計の優先事項をトークンあたりのコスト、メモリキャパシティ、および電力効率に向けてシフトさせています。

2025年にAIコンピューティングハードウェアの需要を牽引しているエンドユーザーセグメントはどれですか?

ハイパースケーラーおよびクラウドサービスプロバイダーが2025年の支出の57.4%を占め、ヘルスケアおよびライフサイエンスがCAGR 10.9%で最速成長しています。

AIコンピューティングハードウェアでリードしている地域と最も速く成長している地域はどこですか?

北米が2025年に35.7%のシェアでリードし、アジア太平洋が2031年までにCAGR 11.0%で最速の成長を遂げています。

最終更新日: