ヨーロッパアクセスコントロールハードウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

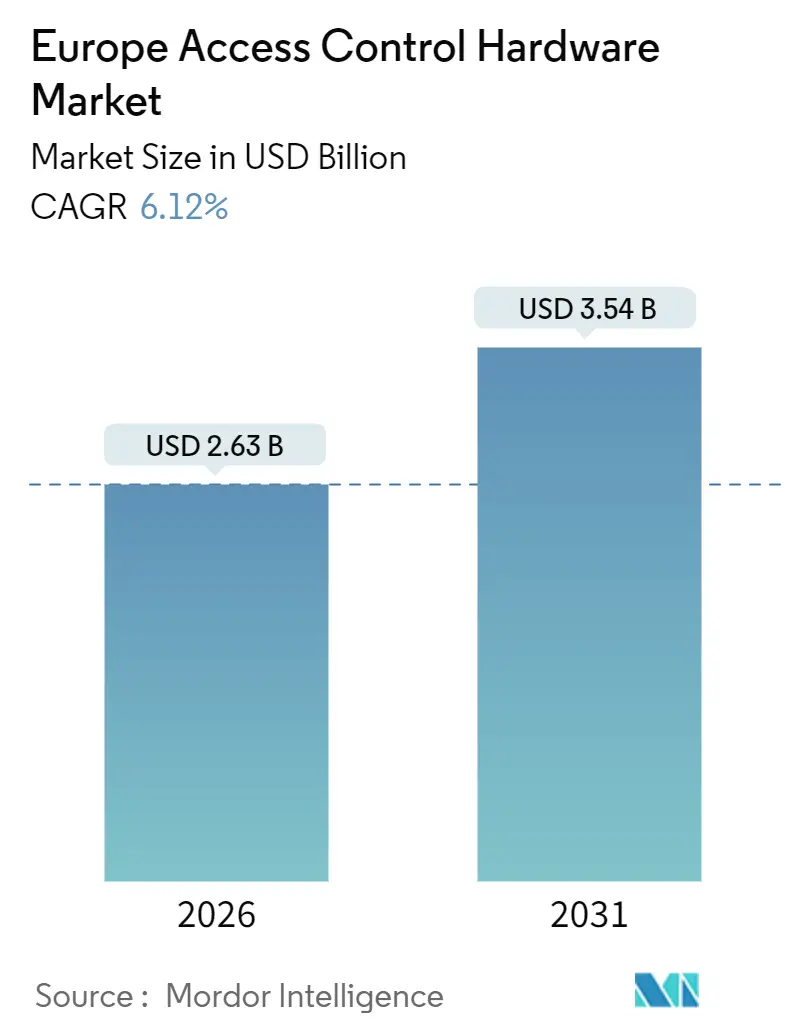

| 市場規模 (2026) | 2.63 十億米ドル |

| 市場規模 (2031) | 3.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパアクセスコントロールハードウェア市場分析

ヨーロッパアクセスコントロールハードウェア市場規模は2026年に26億3,000万米ドル(USD 2.63 billion)と推定され、予測期間(2026年〜2031年)においてCAGR 6.12%で成長し、2031年までに35億4,000万米ドル(USD 3.54 billion)に達する見込みです。

電子・スマートロックは引き続きアンカーカテゴリーとして位置づけられているが、生体認証リーダーおよびクラウドネイティブコントローラーの急速な台頭により、収益構成は着実に変化しつつある。普及を促進する要因としては、290キロワットを超えるHVAC容量を持つ非住宅施設への建物自動化システムの導入を義務付けるエネルギー性能指令2024/1275、およびプラスチックカードのプロビジョニングを排除するモバイルクレデンシャルへの嗜好の高まりが挙げられる。ドイツの連邦近代化促進策、スペインの国家規模の改修計画、そしてテロ対策インフラへの記録的な投資がさらなる勢いを加えている。既存大手企業がデジタル専業企業を買収し、新興勢力がサブスクリプション型のサービスとしてのアクセスコントロール(Access Control as a Service)オファリングを展開する中、競争は激化している。一方、半導体不足の長期化と既存設備のレトロフィットに伴う複雑性が、短期的な上昇余地を抑制している。

主要レポートのポイント

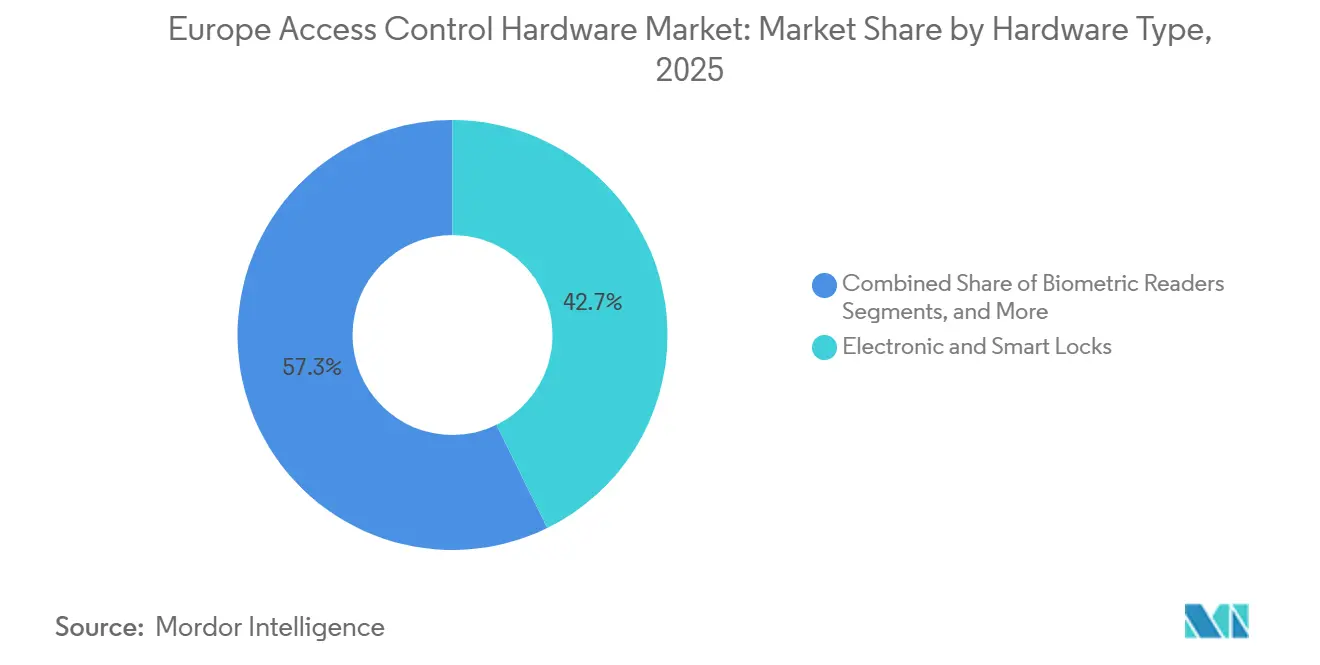

- ハードウェアタイプ別では、電子・スマートロックが2025年に42.73%の収益シェアでトップとなり、生体認証リーダーは2031年にかけてCAGR 8.03%で拡大している。

- 認証技術別では、RFIDおよびNFCが2025年のヨーロッパアクセスコントロールハードウェア市場規模において37.53%のシェアを保持し、ブルートゥース低エネルギー(BLE)は2031年にかけてCAGR 7.67%で進展している。

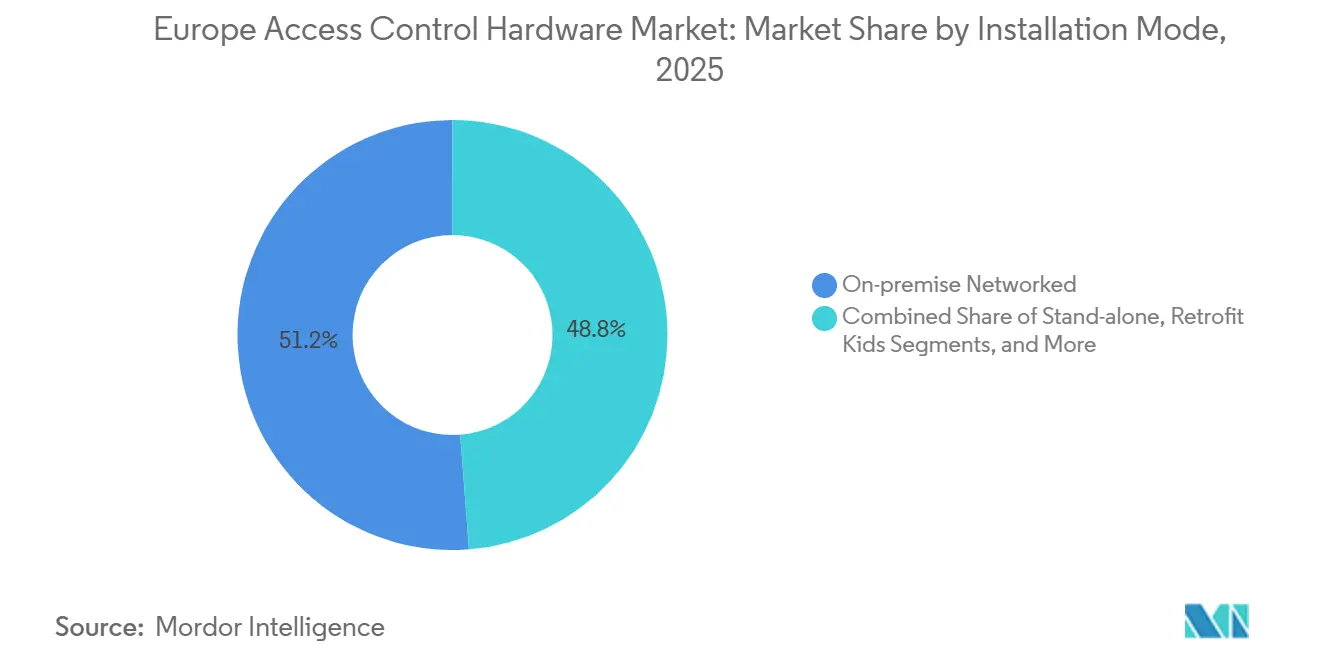

- 設置モード別では、オンプレミスのネットワーク接続型システムが2025年に51.22%のシェアを維持し、クラウド型のサービスとしてのアクセスコントロール(Access Control as a Service)プラットフォームが2031年に向けて最高のCAGR 8.55%を記録する見込みである。

- エンドユーザー業種別では、商業オフィスが2025年のヨーロッパアクセスコントロールハードウェア市場において29.31%のシェアを占め、ヘルスケアはCAGR 7.17%で成長すると予測されている。

- 地域別では、ドイツが2025年に25.86%の収益シェアを占め、スペインが2031年にかけてCAGR 6.93%で最も急成長している国となっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパアクセスコントロールハードウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 犯罪・テロ脅威の増大に伴う普及拡大 | +1.2% | 英国、フランス、ドイツ | 短期(≤ 2年) |

| モバイルクレデンシャルおよびクラウドネイティブシステムへの急速なシフト | +1.8% | ドイツ、英国、スペイン | 中期(2〜4年) |

| EUグリーンビルディングのレトロフィットによるスマートロック需要の促進 | +1.5% | スペイン、ドイツ、フランス、イタリア | 長期(≥ 4年) |

| GDPRが主導するプライバシー保護ハードウェアへの需要 | +0.9% | 欧州連合(全加盟国) | 中期(2〜4年) |

| デジタルID/eIDAS 2.0による生体認証アクセスユースケースの実現 | +0.7% | ドイツ、フランス、スペイン、イタリア | 長期(≥ 4年) |

| エッジAIリーダーによるTCOおよびレイテンシーの低減 | +0.6% | ドイツ、英国、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルクレデンシャルおよびクラウドネイティブシステムへの急速なシフト

2025年にはワイヤレス展開が有線設置を初めて上回り、モバイルクレデンシャルは17%に達し、2023年比で3倍となった。2027年までに、10社中9社の企業が、総所有コストを40%削減するクラウドネイティブプラットフォームを通じて多要素認証要件を満たすと見込まれている。ヨーロッパの30%の5G普及率は、RedCap接続と相まって、電池駆動ロックがリアルタイムログを1ワット未満の消費電力でエクスポートすることを可能にする。[1]GSMA、「モバイルエコノミーヨーロッパ2025」、GSMA.com 資本費用を運営予算に転換するサブスクリプションモデルが中小企業における普及を促進しており、一方でサステナビリティ目標が、1,000クレデンシャルあたり2.5キログラムの廃棄物を生み出すPVCカードの廃止を加速させている。

EUグリーンビルディングのレトロフィットによるスマートロック需要の促進

指令2024/1275は、2029年までに290キロワットを超えるHVAC容量を持つ非住宅施設に対して自動化・制御システムの導入を義務付けており、相互運用可能なロックをコンプライアンス実現のための手段として位置づけている。スペインは2030年までに120万棟の建物を改修し、デジタル対応度指数にネットワーク型アクセスコントロールを組み込む意向を持っている。ドイツは電子ロックと在室ベースのHVACスケジューリングを組み合わせた公共部門の近代化に25億ユーロ(USD 27億5,000万)を拠出した。イタリアの65%スーパーボーナス税額控除や英国の公共部門脱炭素化計画(18億英ポンド、USD 22億7,000万)などの補完的なインセンティブが、エネルギーダッシュボードに情報を提供するIPに対応したハードウェアへの需要を持続させている。

GDPRが主導するプライバシー保護ハードウェアへの需要

生体認証データに関わる制裁措置が2024年に22%増加し、ヘルスケアおよび公共機関はカード上でのマッチング(マッチ・オン・カード)アーキテクチャのもとでデバイス上にテンプレートを保存するリーダーへのシフトを進めている。[2]欧州データ保護委員会、「GDPR執行トラッカー2024」、EDPB.europa.eu NXPのSE051およびSE052セキュアエレメントは、コモンクライテリアEAL6+およびFIPS 140-3レベル3の認定を取得しており、ローカルマッチングを実行してベクターをネットワーク外に保持する。eIDAS 2.0フレームワークは、すべての加盟国に対して2026年までにデジタルIDウォレットの発行を義務付けており、NFCを通じた暗号資格情報を取り込めるパネルへの需要を喚起している。病院では、虹彩認識とPIN入力を組み合わせたマルチモーダル生体認証が導入されており、200ミリ秒未満のレイテンシーを維持しながら監査証跡要件を満たしている。

犯罪・テロ脅威の増大に伴う普及拡大

英国は交通ハブおよびエネルギー施設での安全な入場管理を優先し、テロ対策強化に30億英ポンド(USD 37億8,000万)を拠出した。フランスの長期にわたるヴィジピラット警戒態勢と、ユーロスタットによるドイツでの530万件の犯罪報告が相まって、予算は改ざん防止ハウジングを備えたIPネットワーク接続型パネルへと向けられている。商業オフィスでは機械式シリンダーを電子ロックにレトロフィットし、映像フィードと統合することで法的証拠ログが生成され、保険会社は15〜20%の保険料割引で対応している。2025年に出荷量の18%を占めた政府・防衛機関は、NATO SDIP-27準拠の暗号化を標準仕様として規定するようになっている。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多要素認証・サイバーセキュリティ対応システムの高い初期投資コスト | -1.1% | ドイツ、フランス、英国 | 短期(≤ 2年) |

| EU不動産ストック全体でのレガシーシステム統合の複雑性 | -0.9% | イタリア、スペイン、フランス | 中期(2〜4年) |

| サプライチェーンにおける半導体不足によるハードウェアリードタイムの長期化 | -0.6% | 欧州連合(全加盟国) | 短期(≤ 2年) |

| エネルギー価格の高騰による総所有コストの上昇 | -0.5% | ドイツ、英国、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多要素認証・サイバーセキュリティ対応システムの高い初期投資コスト

セキュアエレメントと暗号化モジュールを組み合わせた多要素パネルは、単要素リーダーと比べて60〜80%高コストであり、中小企業の予算を圧迫している。[3]Schneider Electric、「EcoStruxureビルディングケーススタディ2024」、SE.com クラウドACaaSプラットフォームは5年間のコストを40%削減できるが、1ドア当たりUSD 150〜250の初期費用が複数拠点への展開を依然として妨げている。EAL6+認定の生体認証リーダーは1台当たりUSD 800以上であり、基本的なRFIDの代替品のUSD 120と比較すると、投資回収期間は3年を超える。ヨーロッパの1キロワット時あたり0.15〜0.20ユーロ(USD 0.16〜0.22)という高い電力料金が、システムライフサイクル費用の最大70%を占めるエネルギーコストを通じて、10年間の運営コストを押し上げている。

EU不動産ストック全体でのレガシーシステム統合の複雑性

ヨーロッパの商業ビルの4棟中3棟は2000年以前に建設されており、現代のコントローラーに必要な構造ケーブリングやIPバックボーンが不足しているため、グリーンフィールド相当より30〜40%高いコストがかかる高額なレトロフィット工事が必要となっている。イタリアやスペインの歴史的建造物における石造りの壁がRF信号を減衰させるため、1ノードあたりUSD 200〜300のコストでメッシュリピーターを追加する必要が生じている。独自仕様のウィーガンドプロトコルは段階的廃止の過程で並行インフラを必要とし、移行完了まで実質的にハードウェアコストが2倍となる。オープンアーキテクチャへの移行は依然として困難であり、資格情報の再登録作業に伴い、中規模施設ではUSD 50,000〜150,000のコストが発生している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ハードウェアタイプ別:電子ロックが主導し生体認証が加速

電子・スマートロックは2025年のヨーロッパアクセスコントロールハードウェア市場シェアの42.73%を占め、レトロフィットのアパートや商業スイートへの設置の容易さに支えられている。生体認証リーダーはベースは小さいものの、テンプレートをデバイス上に保存する虹彩・指紋システムをGDPR準拠のヘルスケアおよび公共施設が採用するにつれ、2031年にかけてCAGR 8.03%で成長すると予測されている。カードリーダーはレガシー施設で引き続き使用されているが、サステナビリティ要件とデジタルウォレットの普及がその存在意義を侵食しつつある。コントローラーはエッジプロセッサを内蔵し、200ミリ秒未満でマッチングを完了することで、帯域幅の使用量とデータプライバシーリスクを軽減している。2029年までに、eIDAS資格情報を取り込めるNFC対応パネルが、現場で稼働中の非準拠ユニットの60%を置き換えると見込まれている。

第2世代のスマートロックは在室センサーも統合し、HVACシステムを最適化する。このセキュリティとエネルギー節約の連携は、ドイツ連邦建物近代化プログラムが資金を提供する公共レトロフィットにおけるビジネスケースを強化する。同様に、BLEまたはWi-Fiラジオのプラグイン追加を受け入れるモジュラー設計により、施設管理者はユニット全体を交換することなく新しい資格情報を採用でき、資産の陳腐化サイクルを延長できる。新興企業がUSD 120未満のスタンドアロンスマートシリンダーを投入するなど、価格競争が激化しており、EAL6+認定のマルチモーダル生体認証ステーションのUSD 800以上と対照をなしている。それでもエッジコンピューティングのアップグレードは、NATO SDIP-27暗号化義務に続く防衛ユーザーの間でプレミアム価格を維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

認証技術別:BLEがRFIDの優位性に挑戦

RFIDおよびNFCは2025年に37.53%の収益シェアを維持し、物流センターで好まれる10メートルの読み取り範囲を持つカードエコシステムの確固たる基盤に支えられている。しかしブルートゥース低エネルギー(BLE)は、スマートフォンベースの資格情報がプロビジョニングコストを削減し、管理者が数秒以内にアクセスを失効できることから、CAGR 7.67%を記録すると予測されている。Wi-FiおよびIPリーダーは統合ネットワーク管理を求める組織に対応しているが、3〜5ワットの消費電力が指令2024/1275のエネルギー基準と相反する。マルチモーダル生体認証は高セキュリティ用途向けに虹彩スキャンと静脈スキャンを組み合わせており、集中型生体認証ストレージに関わるGDPR執行事例の22%増加により普及が後押しされている。

最新のファームウェアにより、BLEロックの消費電力は1ワット未満に低下し、ヨーロッパの30%の5G普及率が低消費電力のRedCapアップリンクをサポートしている。RFIDが交通ノードで優位を保っているとはいえ、商業オフィスやアパートでのBLEシェアの上昇は、プラスチックフリー資格情報への決定的なシフトを示している。超広帯域(UWB)測位は、リアルタイム資産追跡が必要な倉庫など、RFIDの読み取り範囲が不足する場面においてサブメーター精度を実現するハイブリッドソリューションとして台頭している。

設置モード別:クラウドの成長がオンプレミスを上回る

オンプレミスのネットワーク接続型システムは、重要インフラおよび防衛拠点でのエアギャップ戦略から、依然として出荷量の51.22%を占めている。しかしクラウドACaaSは、コントローラーの初期購入を回避しリモートファームウェア更新を実現するサブスクリプションモデルを求める企業の後押しにより、設置モードの中で最も高いCAGR 8.55%を記録すると予測されている。スタンドアロンスマートロックは中小小売店に対応しているが、集中型ログの欠如がSOX準拠またはISO 27001監査対象領域での普及を制限している。電池駆動シリンダーに代表されるレトロフィットキットは、2030年までに120万棟がコスト効率の高いデジタルアップグレードを求めるスペインの改修計画の中で人気を集めている。

ローカルコントローラーとクラウドダッシュボードを組み合わせたハイブリッドトポロジーが支持されつつあり、これはオフラインの耐障害性を維持しながらリモート分析を実現する。Gartnerは、2027年までに全組織の90%がクラウドネイティブプラットフォームを通じて多要素認証(MFA)を導入し、トークンサーバーと比較して総コストが40%低下すると予測している。保守的な電力会社でさえ、認証情報ストアをオンサイトに保持して攻撃対象領域を最小化しながら、監査メタデータのみをエクスポートするクラウドコンソールをパイロット導入している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアが商業オフィスを上回る勢いで急成長

商業オフィスは2025年の出荷量の29.31%を生み出し、ホットデスキングや来訪者フローにスマートフォン資格情報を活用するフレキシブルワークモデルに支えられている。ヘルスケアは、eIDASに準拠した医薬品保管庫や患者データベースをマルチモーダル生体認証で保護する義務に牽引され、2031年にかけて業種の中で最も高いCAGR 7.17%で拡大すると見込まれている。住宅用集合住宅は不動産管理ソフトウェアと統合したBLEロックへのアップグレードが進み、物理的な鍵なしで配達用の使い捨てコードを発行できる。政府・防衛部門はEAL6+認定リーダーと暗号化通信を要求し、昨年のユニット出荷量の18%を占めた。

交通・物流ノードでは10メートルの読み取り範囲を持つ車両搭載型RFIDゲートが展開されているが、超広帯域(UWB)のパイロットは貨物追跡においてセンチメートル精度の測位を実現しようとしている。保険会社は今や、映像認証と組み合わせたIPロックを導入している商業不動産オーナーに対して保険料の割引を行っており、ヨーロッパアクセスコントロールハードウェア市場の利害関係者が運営・財務上の効率性を求める中でその浸透を強化している。

地域分析

ドイツは2025年に地域収益の25.86%を生み出し、電子ロックとエネルギーダッシュボードを組み合わせる連邦近代化補助金(25億ユーロ、USD 27億5,000万)に牽引された。同国の高いサイバー犯罪発生率が暗号化監査パネルの採用を促進しており、中小企業は資本負担を回避するためにクラウドサービスへと向かっている。英国の30億英ポンド(USD 37億8,000万)のテロ対策資金が鉄道ハブや政府施設での生体認証レトロフィットを加速させる一方、18億英ポンド(USD 22億7,000万)の公共部門脱炭素化計画が、在室データを暖房管理システムに提供するロックへの資金を拠出している。

フランスは継続的なヴィジピラット警戒態勢のもと、高セキュリティゾーンへの多要素アップグレードに公的・民間の支出を投じている。スペインは2031年にかけてCAGR 6.93%と際立った成長を示しており、2030年までに120万棟の建物を改修する野心が既存のドアハードウェアを再利用するレトロフィットキットの大量展開を解き放っている。イタリアの歴史的建造物ストックは無線周波数の課題をもたらすが、65%のスーパーボーナス税額控除が住宅への普及を活発に保っている。

主要5市場全体において、eIDAS 2.0が国家発行デジタルIDを検証できるNFC対応パネルへの需要を促進している。ドイツと英国はすでにモバイルクレデンシャル普及率17%でヨーロッパアクセスコントロールハードウェア市場のトップに立っており、異なる規制・経済的背景を超えた急速な技術収斂を示している。

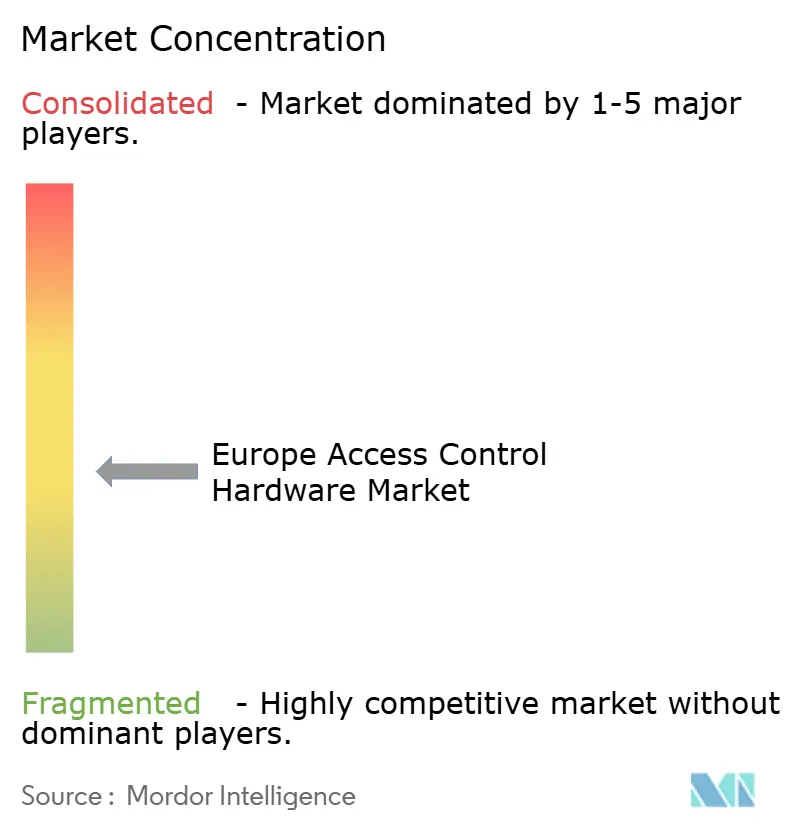

競争環境

ヨーロッパのアクセスコントロールハードウェア産業は中程度の集中度を示しており、Dormakaba、Allegion、Honeywell、Johnson Controlsが2025年に合わせて約45〜50%のシェアを保持した。ASSA ABLOYによるSpectrum Brands Hardware and Home ImprovementのUSD 43億での買収(2024年10月)は、スマートロック製品ラインを拡充しモバイルクレデンシャルの普及を加速させた。DormakabaのBluetooth対応Kaba evoloシリンダーとAllegionのクラウド統合型Schlage Controlラインは、ハードウェアとSaaSプラットフォームを融合させる既存大手の戦略を体現している。

NXPのSE051およびSE052セキュアエレメントは複数のOEMの生体認証リーダーを支えており、GDPRのデータ最小化ルールを満たすカード上でのマッチング処理を実現している。HoneywellとJohnson Controlsは消費電力を25%削減するエッジコンピューティングパネルを推進し、頑固に高止まりするヨーロッパの電力価格に起因する所有コストの抑制を目指している。

BrivoやGenetecなどの新興企業はサブスクリプション価格設定とAPIファーストのエコシステムに傾倒し、従来の販売代理店ネットワークを迂回している。そのクラウドネイティブな姿勢は、一元的なポリシーエンジンを求める商業不動産や住宅ポートフォリオに共鳴している。eIDAS 2.0が2026年までにNFCウォレット受け入れを義務付けるにあたり、ベンダーは設置済みベースの60%をレトロフィットしなければならず、エンドユーザーの投資を保護するモジュラーかつフィールドアップグレード可能なリーダーを提供する競争が激化している。

ヨーロッパアクセスコントロールハードウェア産業リーダー

ASSA ABLOY AB

Dormakaba Holding AG

Allegion Plc

Honeywell International Inc.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Dormakabaは、2026年の義務化を前にEUデジタルIDウォレットのNFCベース対応をサポートするEvolo XTリーダーを発表し、2021年以降に販売されたユニット向けのフィールドアップグレードキットを提供した。

- 2025年11月:NXP Semiconductorsは、ヨーロッパアクセスコントロールハードウェア市場全体の生体認証ロック向けにチップ上のセキュアな無線更新機能を追加したSE052Fセキュアエレメントの量産出荷を開始した。

- 2025年10月:BrivoはACaaSプラットフォームのヨーロッパ展開を加速するためにUSD 7,500万の成長エクイティを確保し、スペインとイタリアでの前年比60%の加入者成長を理由として挙げた。

- 2025年9月:Johnson ControlsはブルートゥースローエナジーによるクレデンシャリングをC-CURE 9000スイートに統合し、個別のミドルウェアなしにスマートフォンによるプロビジョニングを実現した。

- 2025年8月:Honeywellは、指令2024/1275の効率基準に対応しながら40%低い消費電力でローカル生体認証マッチングを実行するコントローラー「EdgeAccess 500」をリリースした。

ヨーロッパアクセスコントロールハードウェア市場レポートのスコープ

ヨーロッパアクセスコントロールハードウェア市場レポートは、ハードウェアタイプ(リーダー、ロック、コントローラー)、認証技術(RFID/NFC、BLE、Wi-Fi/IP、生体認証)、設置モード(オンプレミス、スタンドアロン、クラウド/ACaaS、レトロフィットキット)、エンドユーザー業種(商業、住宅、政府、ヘルスケア、交通)、地域(英国、ドイツ、フランス、イタリア、スペイン)別にセグメント化されています。市場予測は金額(USD)で示されています。

| カード/近接型リーダー |

| 生体認証リーダー |

| 電子・スマートロック |

| コントローラーおよびパネル |

| RFID/NFC |

| ブルートゥース低エネルギー(BLE) |

| Wi-Fi/IP |

| マルチモーダル生体認証 |

| オンプレミスネットワーク接続型 |

| スタンドアロン |

| クラウド/ACaaS |

| レトロフィットキット |

| 商業オフィス |

| 住宅・集合住宅 |

| 政府・防衛 |

| ヘルスケア |

| 交通・物流 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ハードウェアタイプ別 | カード/近接型リーダー |

| 生体認証リーダー | |

| 電子・スマートロック | |

| コントローラーおよびパネル | |

| 認証技術別 | RFID/NFC |

| ブルートゥース低エネルギー(BLE) | |

| Wi-Fi/IP | |

| マルチモーダル生体認証 | |

| 設置モード別 | オンプレミスネットワーク接続型 |

| スタンドアロン | |

| クラウド/ACaaS | |

| レトロフィットキット | |

| エンドユーザー業種別 | 商業オフィス |

| 住宅・集合住宅 | |

| 政府・防衛 | |

| ヘルスケア | |

| 交通・物流 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン |

レポートで回答されている主要な質問

ヨーロッパアクセスコントロールハードウェア市場の現在の価値はどのくらいですか?

2026年にUSD 26億3,000万と評価され、CAGR 6.12%で2031年までにUSD 35億4,000万に達すると予測されています。

ヨーロッパでアクセスコントロールハードウェアへの支出をリードしている国はどこですか?

ドイツが2025年に地域収益の25.86%を生み出し、USD 27億5,000万の連邦近代化基金に支えられています。

最も急速に拡大しているハードウェアカテゴリーはどれですか?

生体認証リーダーは、ロックやカードリーダーを上回るCAGR 8.03%で2031年にかけて成長すると予測されています。

クラウドベースのサービスとしてのアクセスコントロール(Access Control as a Service)はどれほど速く成長していますか?

クラウドACaaSプラットフォームは2026年から2031年にかけてCAGR 8.55%を記録すると見込まれています。

ブルートゥース低エネルギー(BLE)クレデンシャルがシェアを拡大している理由は何ですか?

BLEはプラスチックカードのコストを排除し、即時の失効をサポートし、1ワット未満の消費電力によりエネルギー効率目標を満たします。

ハードウェアのアップグレードに影響を与える規制変更は何ですか?

エネルギー性能指令2024/1275およびeIDAS 2.0デジタルIDウォレットが、NFC対応および自動化対応リーダーの展開を加速させています。

最終更新日: