車両アクセス制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.88 十億米ドル |

| 市場規模 (2031) | 33.56 十億米ドル |

| 成長率 (2026 - 2031) | 12.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両アクセス制御市場分析

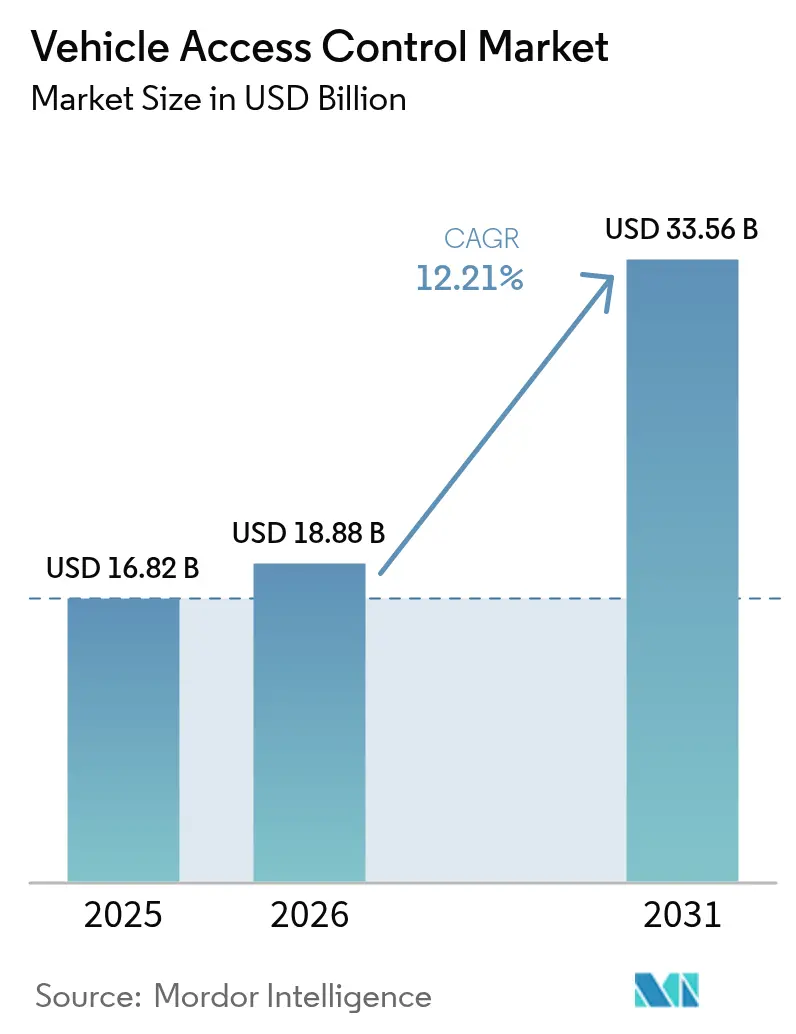

車両アクセス制御市場規模は、2025年の168億2,000万米ドルから2026年には188億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率12.21%で2031年までに335億6,000万米ドルに達すると予測されています。成長は、サイバーセキュリティ規制の強化、盗難防止分析に対する保険会社のプレミアム優遇措置、およびリレーアタックを防ぐ超広帯域(UWB)技術の急速な普及によって推進されています。アジア太平洋地域は、中国の電気自動車急増とインドの製造業インセンティブに支えられ、数量と勢いの両面で中心的役割を担っています。生体認証は二桁の成長率を示していますが、RFIDおよびその他の非生体認証システムは成熟したサプライチェーンにより数量面でのリーダーシップを維持しています。商用フリートおよびシェアモビリティ事業者は、アクセスハードウェアを継続的なソフトウェア収益に転換するマルチユーザー認証情報管理を求め、重要な存在となっています。ティア1サプライヤーは依然として影響力を持ちますが、破壊的な半導体およびサイバーセキュリティ専門企業が、ポスト量子暗号とセキュアエレメントチップセットで防御可能なニッチ市場を開拓しています[1]「規制 - 2024/2847 - EN」、欧州議会および理事会、eur-lex.europa.eu。

レポートの主要ポイント

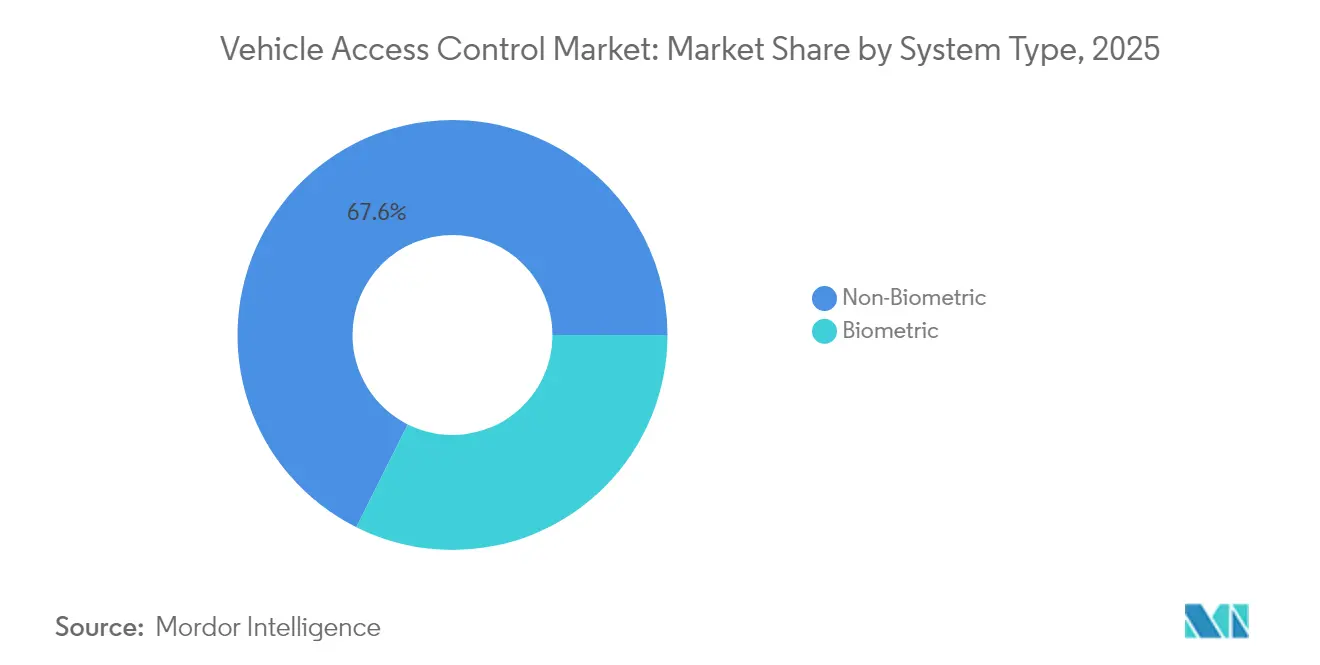

- システムタイプ別では、非生体認証プラットフォームが2025年の車両アクセス制御市場シェアの67.62%を占め、生体認証システムは2031年までに年平均成長率13.63%でリードすると予測されています。

- 技術別では、RFIDが2025年の車両アクセス制御市場規模の44.95%のシェアを占め、UWBは2031年まで年平均成長率18.05%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年に63.74%の収益シェアを獲得し、シェアモビリティおよびフリート車両は2031年まで年平均成長率13.98%で拡大しています。

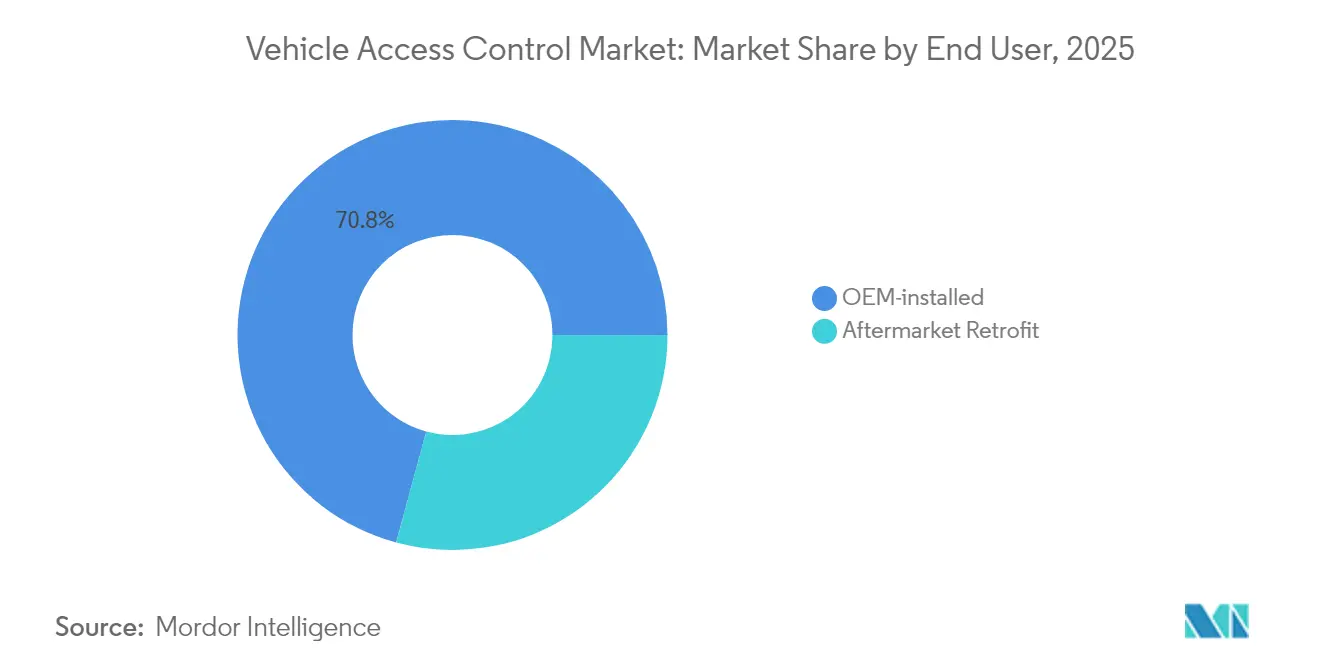

- エンドユーザー別では、OEM搭載ソリューションが2025年の車両アクセス制御市場シェアの70.78%を占めましたが、フリートおよびシェアモビリティ事業者は2031年まで最高の年平均成長率15.29%を示しています。

- 販売チャネル別では、OEMへの直接取引が2025年の車両アクセス制御市場規模の65.11%を占め、eコマースおよびアフターマーケットのアップグレードは年平均成長率15.43%で成長しています。

- 地域別では、アジア太平洋地域が2025年に42.87%のシェアで首位を占め、2031年まで最速の年平均成長率13.12%を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の車両アクセス制御市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッドビークルに対する需要の高まり | +2.5% | アジア太平洋地域と北米が普及をリードするグローバル市場 | 中期(2〜4年) |

| サービスとしての鍵プラットフォームへの移行推進 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 統合型盗難防止分析に対する保険インセンティブ | +1.2% | 北米およびEUのコア市場 | 短期(2年以内) |

| EUの「デジタルキー」規制 | +0.9% | EUが主要、世界標準への波及 | 中期(2〜4年) |

| eコマースの深夜配送プログラム | +0.7% | 北米と中国が主導する世界の都市部 | 短期(2年以内) |

| 統合型セキュアエレメントチップセットへの移行 | +0.6% | グローバルサプライチェーンへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッドおよび自律走行対応車両に対する需要の高まり

コネクテッドアーキテクチャにより、アクセス制御は単純な入場管理から、無線アップデート、診断、および自律走行連携のためのマスター認証ゲートウェイへと進化しました。BMWのデジタルキープラスは、UWB駆動の空間認識が自動駐車・充電を可能にしながらリレーアタックを防ぐ方法を実証しています[2]「BMW デジタルキープラス 超広帯域」、BMW グループ、bmw.com 。カーコネクティビティコンソーシアムがデジタルキー3.0にUWBを規格化するにつれ、OEMはセキュアポジショニングに対してより高い単価を正当化でき、プレミアムおよびマス市場セグメント全体での普及が加速しています。

サービスとしての鍵プラットフォームへのOEM移行推進

サブスクリプション型デジタルキーは、一回限りのハードウェア利益率を継続的なクラウド収益へと転換します。Continental AGのCoSmAは、マルチOEM認証情報ライフサイクル管理を可能にし、利便性の段階を収益化するダイナミックな機能アップグレードをサポートします。このモデルはキーフォブの物流コストを削減し、リアルタイムで認証情報をプロビジョニングおよび失効させることでシェアモビリティをサポートします。

統合型盗難防止分析に対する保険インセンティブ

保険会社はリアルタイムの盗難防止分析にプレミアム割引を結びつけるようになっています。現代自動車とAAAの協力により、キークローニングの脆弱性をブロックするアップグレードソフトウェアを導入した場合に保険料が引き下げられます[3]「現代自動車ニュースリリース」、現代自動車アメリカ、hyundainews.com。リスク引受コストの削減はOEMと消費者の双方に即時のROIをもたらし、行動分析を組み込んだアフターマーケット改修を促進します。

改ざん防止OTA認証情報発行を義務付けるEUの「デジタルキー」規制

2024年のサイバーレジリエンス法は、車両アクセス制御サプライヤーに対し、車両のライフサイクル全体にわたってソフトウェアを認証するハードウェアセキュリティモジュールの組み込みを義務付けています[4]「サイバーレジリエンス法:製品サイバーセキュリティの新時代」、TÜV SÜD、tuvsud.com。コンプライアンスコストは成熟したサイバーセキュリティパイプラインを持つ企業に有利に働き、サプライヤーがプラットフォーム展開を簡素化するために最も厳しい規則に標準化することでグローバルに波及します。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ脆弱性とゼロデイ攻撃の深刻化 | -1.4% | コネクテッドビークル市場でより高い影響を受けるグローバル市場 | 短期(2年以内) |

| プレミアムモジュールの高い部品表コスト | -0.8% | コスト重視の市場、特に新興経済国 | 中期(2〜4年) |

| 自動車の電気・電子アーキテクチャの統合 | -0.6% | 確立されたアフターマーケットチャネルを持つ先進市場 | 長期(4年以上) |

| V2X信頼を遅らせる断片化した認証情報標準 | -0.5% | 実装における地域差を伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ脆弱性とゼロデイ攻撃の深刻化

オープンソースツールが8つのリモートキーレスプロトコルをクローン可能にしており、MITの研究によれば1つは完全に侵害されています。攻撃の急速な進化が自動車のパッチサイクルを上回り、消費者の不安を高め、より厳格な監視を招いています。テスラの過去のCVE-2022-37709スマートフォンキーバイパスは、高性能な設計でさえ発売から数ヶ月以内に侵害される可能性があることを示しています。

プレミアム生体認証モジュールの高い部品表コスト

自動車認定の指紋認証ICは車両1台あたり50〜100米ドルを追加し、価格敏感なセグメントの利益率を圧迫します。追加のセキュア処理がコストを膨らませ、使用を高級モデルに限定する一方、量産車はRFIDまたはNFCを使い続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:生体認証が非生体認証の優位性に挑戦

非生体認証ソリューションは、成熟したRFIDおよびNFCの価格水準と定着したサプライチェーンに支えられ、2025年に67.62%の強固なシェアを維持しました。しかし、生体認証の代替手段は、指紋認証と顔認証が高級乗用車での初期成功を収め、車両アクセス制御市場において年平均成長率13.63%のペースで拡大しています。OEMのパイロット試験では、生体認証モジュールが盗難保険の請求を大幅に削減し、コストプレミアムの一部を相殺する保険リベートを強化することが示されています。

量産普及はセンサーコストとプライバシー規制によって制限されていますが、100社を超える自動車メーカーとティア1企業が生体認証ゲートウェイのプロトタイプを開発しています。Continental AGの2025年CESショーケースでは、顔認証と生体信号モニタリングを組み合わせて不正乗員を検知し、アクセス制御が安全プラットフォームとしても機能する未来を示唆しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:UWBの急成長がRFIDのリーダーシップを揺るがす

RFIDは2025年の収益の44.95%を維持しましたが、UWBの年平均成長率18.05%が車両アクセス制御市場の競争構図を塗り替えています。BMW、フォルクスワーゲン、現代自動車はUWBを搭載し、信号増幅攻撃をブロックするセンチメートル精度のセキュアゾーンを構築しています。NXPのNCJ29D5チップなどの半導体革新が統合の障壁を下げ、UWBを低価格帯市場へと押し広げています。

BluetoothとNFCは、コスト上限が重要な場合や物理的な接触が好まれる場合、例えばカーシェアリングの受け取り場所などで引き続き使用されています。Wi-Fiとセルラーは即時解錠ではなく、バックグラウンドでの認証情報同期に使用されています。

車両タイプ別:フリートが乗用車の枠を超える

乗用車は2025年の収益の63.74%を提供しましたが、フリートおよびシェアモビリティ車両が年平均成長率13.98%で新たな成長エンジンとなっています。フリート事業者は認証情報の監査、ドライバー認証、および自動メンテナンストリガーを重視し、個人オーナーにはできない方法でアクセスデータを収益化しています。IrdetoのKeystoneは、コンプライアンスログを提供するきめ細かいクラウド管理型鍵を示しており、ラストマイル物流において重要なニーズとなっています。

商用普及はまた、ドライバーの交代を記録し、保険最適化のためのテレマティクススコアリングにアクセスを結びつける顔認証を促進しています。大型トラックなどの大型車両はアクセス制御をより広範なドメイン制御ユニットに組み込み、隊列走行と自律輸送への道を開いています。

エンドユーザー別:シェアモビリティが統合の優先事項を再定義

OEM搭載ハードウェアは、工場統合が保証と機能安全検証を簡素化するため、2025年に70.78%を獲得しました。しかし、シェアモビリティおよびフリートの顧客は年平均成長率15.29%で最も速く拡大しており、旅行ごとに鍵を発行・失効できるAPI対応プラットフォームを求めています。WirelessCarのデジタルキースイートはこのような動的なワークフローを支え、フォブの物流を削減し、車両の時間枠の収益化を可能にしています。

アフターマーケット改修は、古いフリートが迅速に保険メリットを求める地域では依然として重要です。CANバスピンとBluetooth低エネルギーを組み合わせたセキュアエレメントモジュールは、完全な電気・電子再配線なしに老朽化した車両に現代的な防御を提供します。しかし、車両ドメインコントローラーの継続的な統合により、長期的にはアドレス可能なアフターマーケットノードが縮小する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:オンラインアップグレードがティア1パイプラインに圧力

OEMプログラムへの直接販売は2025年の収益の65.11%を占めました。車両の電動化と集中型コンピューティングは、ティア1の既存企業に有利な長い設計採用サイクルを強化しています。しかし、消費者が保険割引を獲得するためにeコマースキットを購入するにつれ、アフターマーケットは年平均成長率15.43%で開花しています。統一診断コネクタとプラグアンドプレイハーネスがDIYインストールを簡素化しており、このトレンドはインドのアフターマーケットで特に顕著です。

長期的には、ソフトウェア定義車両がゾーンコントローラー内のアクセス認証情報を再集中化し、ドロップインキットの実現可能性を制限する可能性があります。サプライヤーはハードウェア層の上で動作するクラウドファーストの鍵管理サービスで対応し、ECU統合の世界でアフターマーケットの関連性を維持しています。

地域分析

2025年の車両アクセス制御市場におけるアジア太平洋地域の42.87%のシェアは、半導体から最終組立までを網羅する強力なEV数量と統合されたサプライチェーンに根ざしています。2024年の中国の800万台のEV販売は充電インフラと連携するセキュアキーを必要とし、インドの国内生産推進はコスト最適化モジュールへの需要を促進し、2031年まで年平均成長率13.12%の成長を牽引しています。日本と韓国は半導体革新を推進しており、ルネサスとSamsungが次世代認証情報ボールトを支えるセキュアマイクロコントローラーを提供しています。

北米は安定した成長を記録しており、生体認証とUWBの追加に積極的に投資する高い車両密度と堅固なプレミアムセグメントを活用しています。NHTSAのガイドラインと保険会社のインセンティブが組み合わさり、より高いセキュリティベースラインを標準化しています。この地域のライドヘイリングとeコマースフリートにおけるリーダーシップが、マルチユーザー認証情報の実験を加速させ、グローバルなサービスとしてのソフトウェア機能セットを形成しています。

欧州の成長は緩やかですが、規制の重力が純粋な成長を上回っています。サイバーレジリエンス法は、改ざん防止OTA更新とポスト量子対応を参入要件として確立しています。Continental AGのAumovioへのブランド変更とソフトウェアエコシステムへの転換は、サプライヤーが規制主導の需要にどのように適応するかを反映しています。OEMはしばしばEU標準で最初に認証を取得し、同じアーキテクチャを世界中に展開するため、欧州の政策姿勢はグローバルな先行指標となっています。

規制環境

車両アクセス制御サプライヤーは、デジタルキー、OTA認証、車両データアクセスを管理されたセキュリティシステムの一部として扱う、車両全体のサイバーセキュリティおよびソフトウェアライフサイクルのコンプライアンス体制に組み込まれつつある。UNECEの国連規則第155号は、自動車メーカーに対し、アクセス経路を含むリスクをカバーするサイバーセキュリティ管理システム(CSMS)の運用を義務付けており、ソフトウェア更新規律については、検証、妥当性確認、サイバーセキュリティ管理にわたるソフトウェア更新エンジニアリングのためのISO 24089:2023(2024年改正)を通じて、国連規則156号と整合している。

欧州連合では、委員会委任規則(EU)2026/699(2026年3月23日採択)が、独立系事業者向けの車両OBDおよび修理・保守情報への標準化された安全な双方向アクセスに関する要件を強化し、アクセスインターフェースをサイバーセキュリティ要件に結び付けている。同規則はまた、製造業者およびツールチェーンに対し、2026年12月までにTISAXやISO 27001などの規格への準拠期待を含む、認知されたセキュリティ管理策を導入するよう指示している。これにより、OEM、Tier-1、診断ツールのエコシステム全体で、安全な認証情報の取り扱いに関する基準が高まっている。

バリューチェーン分析

バリューチェーンは、セキュアシリコンおよびセンサー(セキュアエレメント、マイクロコントローラー、NFCリーダー、BLEラジオ、UWBトランシーバーおよびアンテナ)から、車体ドメインコントローラーおよび車両E/Eアーキテクチャへのティア1統合、そしてOEMバックエンドシステムによる認証情報のプロビジョニングおよび取り消しへと続く。デジタルキーの提供は、クラウドキー追跡サーバーやOEMのキー管理/PKIワークフローなど、キーライフサイクル管理インフラへの依存を強めており、これらはフリートやシェアードモビリティ向けの発行、共有、監査ログをサポートする。

相互運用性と認証は、チェーン全体を調整する役割を果たしている。Car Connectivity Consortium(CCC)のDigital Key Certification ProgramはNFC、Bluetooth LE、UWBをカバーし、CCCは2025年に115製品を認証した。これにはNIO、XPENG、Zhejiang Geely Holding Group(Volvo、Polestar、ZEEKR、Lynk & Co.、smart、Lotusなどのブランドを含む)、Mahindra & Mahindra、Hyundaiなどの自動車メーカーやエコシステムプレーヤーに帰属する認証も含まれる。この認証の後押しにより、サプライヤーの重点はスタンドアロンのハードウェアモジュールから、CCC要件に沿った安全な測距、位置特定ソフトウェア、認証情報管理を組み合わせた統合スタックへと移行している。

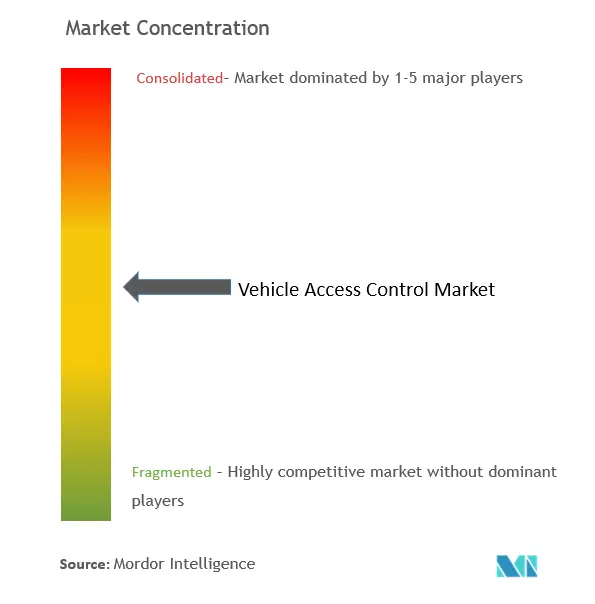

競争環境

車両アクセス制御市場は中程度の断片化が特徴です。Continental AGとRobert Bosch GmbHはいずれも数十年にわたるOEM関係を活用し、コスト効率のために鍵を点火、インフォテインメント、ADASドメインとバンドルしています。ValeoとHufはUWBポートフォリオを拡大して第2層のスロットを確保し、NXPやInfineonなどのチップセットベンダーはリレーの抜け穴を塞ぐセキュアエレメントソリューションで上流に進出しています。

破壊的企業はサイバーセキュリティとアクセス制御の融合点にある空白スペースを活用しています。SEALSQはポスト量子対応TPMを提供し、OEMの長期的な暗号コンプライアンスを解決しています。FiRaコンソーシアムとカーコネクティビティコンソーシアムの協力が標準化を加速させ、早期採用者に相互運用性の優位性をもたらしています。競争戦略はソフトウェアへと傾いており、クラウド認証情報オーケストレーションがハードウェアのEBITをはるかに超えた収益を固定化しています。

ティア1企業がソフトウェアの不足を補うため、買収意欲は依然として高い状態が続いています。BoschのPerfectly Keylessの乗用車展開は垂直統合を示し、Continental AGはAIベースの乗員検知に投資してパーソナライゼーションとセキュリティを融合させています。現在の競争は、自律走行機能が正式な安全認証を義務付ける前に、シリコンルートからOTAクラウドまでのエンドツーエンドの信頼を確保することに集中しています。

車両アクセス制御産業のリーダー企業

Continental AG

Lear Corporation

Robert Bosch GmbH

Denso Corporation

Valeo SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準化されたスマートフォンベースのデジタルキーは、複数利用者向け車両のためのエンドツーエンドの相互運用性とライフサイクル認証情報運用を提供できるサプライヤーに新たな余地を生み出している。CCCの勢いは具体的な採用シグナルを示しており、2025年にCCCはNFC、Bluetooth LE、UWBにわたり115製品を認証し、コンソーシアムは2026年上半期に140の認証製品を報告した。これは、UWBベースの安全な測距とBLE/NFCフォールバックを組み合わせ、フリートやシェアードモビリティが必要とするエンタープライズグレードのプロビジョニング、取り消し、監査機能を提供できるTier-1、セキュリティ専門企業、クラウドプラットフォームにとってのパッケージング機会を支えている。

第二の機会は、規制当局が車両データおよびインターフェースへの安全なアクセスを強化する中で、コンプライアンスと保守性の交差点に存在する。委員会委任規則(EU)2026/699(2026年3月23日採択)は、独立系事業者向けにOBDおよび修理・保守情報への標準化された安全な双方向アクセスを義務付けるとともに、2026年12月までに認知されたセキュリティ規格を通じてツールやワークフロー全体のサイバーセキュリティ管理を強化する。デジタルキーセキュリティ、OTA対応の安全な認証情報更新(ISO 24089および国連規則156号に整合)、安全な診断アクセスを結び付けるベンダーは、OEMおよび独立系事業者のエコシステムへの明確な道筋を得ることができ、市場背景で議論されている保険会社主導の盗難防止分析プログラムへの対応も可能となる。

最近の業界動向

- 2026年2月:Robert Bosch GmbHとNIO Inc.は、ボディエレクトロニクスおよびボディ関連システムを含む、コアとなるスマート電気自動車技術に関する協業のための戦略的協力協定を発表した。ボディエレクトロニクスとセキュリティ対応アクセスサブシステムとの統合強化は、集中型車両アーキテクチャ内でのデジタルキーおよび認証情報管理機能の広範な展開を支える。

- 2025年6月:Continental AGは、Audi Q6 e-tron向けにインテリジェントアクセスシステムCoSmAの供給を開始し、超広帯域(UWB)とBluetooth Low Energy(BLE)を用いたスマートデバイスベースの車両入場を実現した。この量産供給の受注は、UWBとBLEの組み合わせをリレーアタック対策の主流として強化し、プレミアムEVプラットフォーム向けOEM工場装着プログラムにおけるContinentalの地位を強めている。

- 2024年4月:UWBを用いたCoSmAスマートデバイスベースアクセスソリューションを含むContinentalの技術が、Mercedes-Benz E-Classに関連して紹介された。このレベルでのOEM展開は、スマートフォン中心のアクセスがプラットフォーム機能としてより広く受け入れられていることを示し、セキュアエレメント、測距コンポーネント、バックエンドの認証情報ライフサイクルサービスへの需要を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法では、車両アクセス制御市場には、OEMによって取り付けられるか後付けされるかを問わず、ユーザーを認証し、その後車両への入場または始動を許可するシステムおよびそれを実現する技術が含まれる。

対象範囲外:純粋に機械的なキーおよび錠は除外し、また、アクセス認可を直接管理しない車両サイバーセキュリティツールも除外する。

セグメンテーション概要

- システムタイプ

- 生体認証

- 指紋認証

- 顔認証

- 虹彩・網膜認証

- 非生体認証

- RFIDタグとリーダー

- NFC・Bluetooth低エネルギー

- キーフォブ・スマートカード

- 生体認証

- 技術

- RFID

- Bluetooth

- NFC

- 超広帯域(UWB)

- Wi-Fi・セルラー

- 車両タイプ

- 乗用車

- ハッチバック

- セダン

- SUV・クロスオーバー

- 商用車

- 小型商用車

- 大型トラックおよびバス

- 乗用車

- エンドユーザー

- OEM搭載

- アフターマーケット改修

- 販売チャネル(クロスセグメンテーション)

- OEMへの直接販売

- ティア1供給

- eコマース・アフターマーケット

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビューによる仮定を適用する前に、明確な市場境界を設定し、最初の需要基準点を構築するために使用された。車両生産の基準値についてはOICA、機能採用に影響する電動化の方向性については国際エネルギー機関(IEA)、部品移動を示す貿易動向についてはUN Comtrade、輸入パターンについてはUSITC DataWebポータル、認証および安全アクセス技術のテーマを追跡するためのUSPTOおよびWIPOなどの特許庁といった公開資料を参照した。

また、市場開拓ルートと価格の手がかりを理解するために、企業の年次報告書、10-K形式の開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼性のある自動車およびセキュリティ関連業界誌を確認した。必要に応じて、企業財務および特許データベースの有料サブスクリプションを使用して、収益の内訳を確認し、小規模な製品ラインの欠落リスクを低減した。ここに挙げたソースは例示的なものであり、データ収集、検証、および研究の明確化のために、他多数の公開文書やデータセットも参照された。

一次インタビューおよび調査

一次調査は、システムの価格設定と販売方法、および主要地域におけるOEM装着と後付け需要の違いを確認するために実施された。ハードウェアサプライヤー、ソフトウェアおよび認証技術の専門家、OEM対応チーム、チャネルパートナーなど多様な関係者と対話し、これにより浸透率、現実的なASPの変動、UWBなどの新しい選択肢の採用ペースを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):15% | APAC: 45% |

| ミドルティア:55% | 機能/部門リーダー:33% | EMEA:36% |

| 小規模プレーヤー:19% | マネージャー:52% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、車両生産台数および保有台数の方向性を対象可能な母集団に変換するトップダウン方式から始まり、これを車両タイプおよび販売チャネル別のアクセス制御機能の推定装着率でフィルタリングする。これらの需要基準点が設定された後、主要技術群のサンプルASPに暗示的な出荷数量を乗じるといった選択的なボトムアップ近似を用いて総計を裏付け、その後サプライヤーの収益開示と照合する。

重要な推進要因として扱われたモデルインプットには、地域別の乗用車と商用車の生産、OEM装着と後付けの比率、キーレスおよびスマートフォンベースアクセスの浸透、従来の近接方式に対するUWBの採用ペース、セキュアエレメント、生体認証モジュール、ソフトウェアコンテンツに関連するASPの変動が含まれる。国別データが薄い場合は、地域の生産構成やプラットフォーム浸透などの代理指標でギャップを補い、その後インタビューフィードバックを用いて修正した。予測はシナリオ分析を用いて構築されており、採用タイミング、価格の正常化、セキュリティ主導のアップグレードサイクルをモデルを壊さずに柔軟に調整できるようにした。

データ検証と更新サイクル

検証は、モデルの出力を独立したシグナルと三角測量することで行われ、その後、浸透率、ASP、または地域構成における急激な変化を検出する分散チェックを実行する。分散が既知の要因で説明できない場合、仮定を再検討し、選定された回答者に再度連絡を取り、一時的な事象か構造的変化が進行中かを確認する。

承認前に、モデルおよび記述内容は複数回のアナリストレビューを受け、定義、単位、計算の一貫性が保たれる。レポートは年次で更新され、規制の変化、アクセス機能に関連するリコール活動、部品価格の段階的変化などの重大な事象が発生した場合には、中間更新が追加される。提供直前には最終的な最新性チェックを行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの車両アクセス制御市場規模算定と他の公表推定値との比較

車両アクセス制御に関する公表値は、各発行元が独自の範囲、年次表示、価格算定ロジックを設定しているため、必ずしも一致しない。これらの選択が最終的な合計に反映される。差異はまた、更新頻度、特に技術構成が変化し価格が変動している場合に生じる。

一般的なギャップの要因には、隣接する自動車電子機器がその数値に含まれているかどうか、カウントされる需要が車両の入場および始動認証に限定されているかどうかが含まれる。為替タイミングとASPの推移も重要であり、頻繁に再確認されない場合、為替レートの適用期間や価格ステップの仮定がずれる可能性がある。主要な価格ポイントの四半期ごとのスポットチェックと、インタビューを用いて技術構成を再検証する年次モデル再構築により、Mordor Intelligenceの推定では一貫した通貨換算期間と更新されたASP曲線が適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.82 B (2025) | |

| 業界出版社A | USD 10.60 B (2023) | より早い基準年と、非生体認証アクセス制御を重視した広範な定義を使用しており、これにより採用のタイミングと価格算定に使用される技術構成が変化する。 |

| リサーチ出版社B | USD 7.90 B (2024) | 施設・拠点における車両アクセス導入および関連用途に近い範囲を採用しているように見受けられ、これにより車両中心のアクセスおよび始動認証需要と比較して対象可能な母集団が狭まる。 |

出典間の差異は主に、何がカウントされているか、見出しの数値に使用されている年、価格および構成の仮定がどれほど迅速に更新されているかによって説明される。総計が車両台数のシグナルに基づき、インタビューフィードバックおよびサプライヤーの開示情報と照らして検証される場合、その結果として得られる市場規模は、時間をかけて追跡、再現、検証しやすくなる。

レポートで回答される主要な質問

車両アクセス制御市場の現在の規模は?

車両アクセス制御市場規模は2026年に188億8,000万米ドルであり、2031年までに335億6,000万米ドルに達する見込みです。

どの地域が車両アクセス制御市場をリードしていますか?

アジア太平洋地域が2025年に42.87%の市場シェアでリードし、2031年まで最速の年平均成長率13.12%を記録しています。

なぜ超広帯域技術が注目を集めているのですか?

UWBはリレーアタックをブロックするセンチメートル精度の測位を提供し、年平均成長率18.05%を牽引してRFIDの優位性に挑戦しています。

保険会社はどのように普及に影響を与えていますか?

盗難防止分析を備えた車両に対するプレミアム割引が高度なアクセスシステムを財務的に魅力的にし、普及を加速させています。

エンドユーザー別で最も成長が速いセグメントはどれですか?

シェアモビリティおよびフリート事業者はリアルタイムの認証情報管理を必要とするため、年平均成長率15.29%で拡大しています。

市場に影響を与える規制変更は何ですか?

EUのサイバーレジリエンス法は改ざん防止OTA認証情報発行を義務付け、新システムにおけるグローバルなコンプライアンスアップグレードを促しています。

最終更新日: