エッジAIハードウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.74 十億米ドル |

| 市場規模 (2031) | 68.73 十億米ドル |

| 成長率 (2026 - 2031) | 17.46% CAGR |

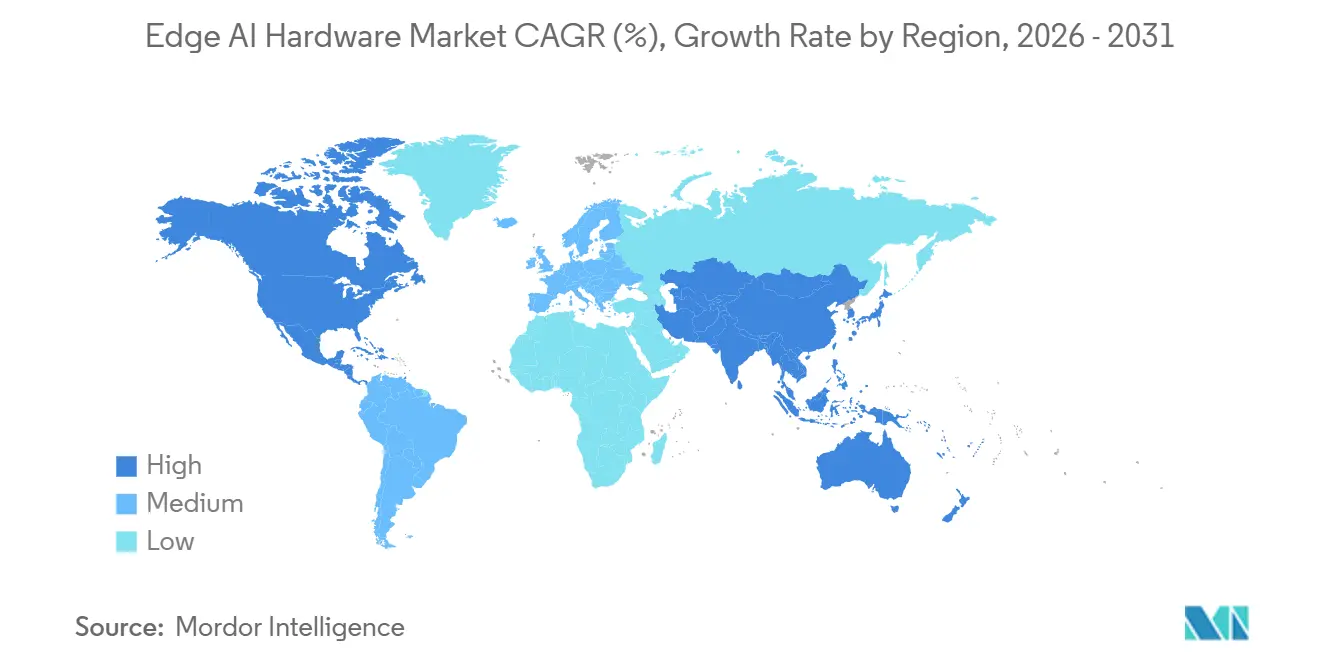

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

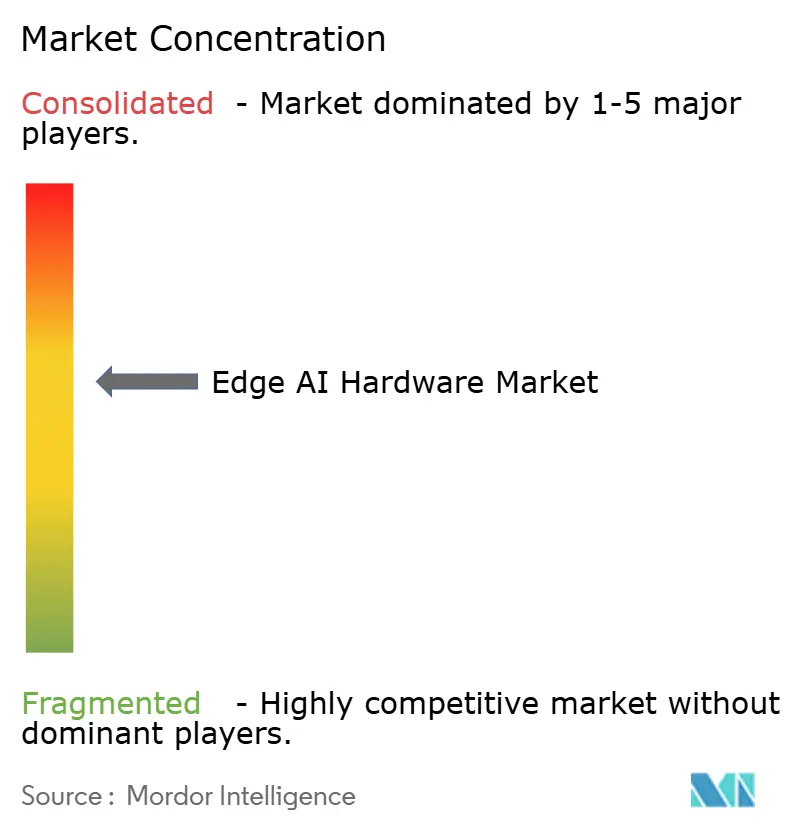

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエッジ AIハードウェア市場分析

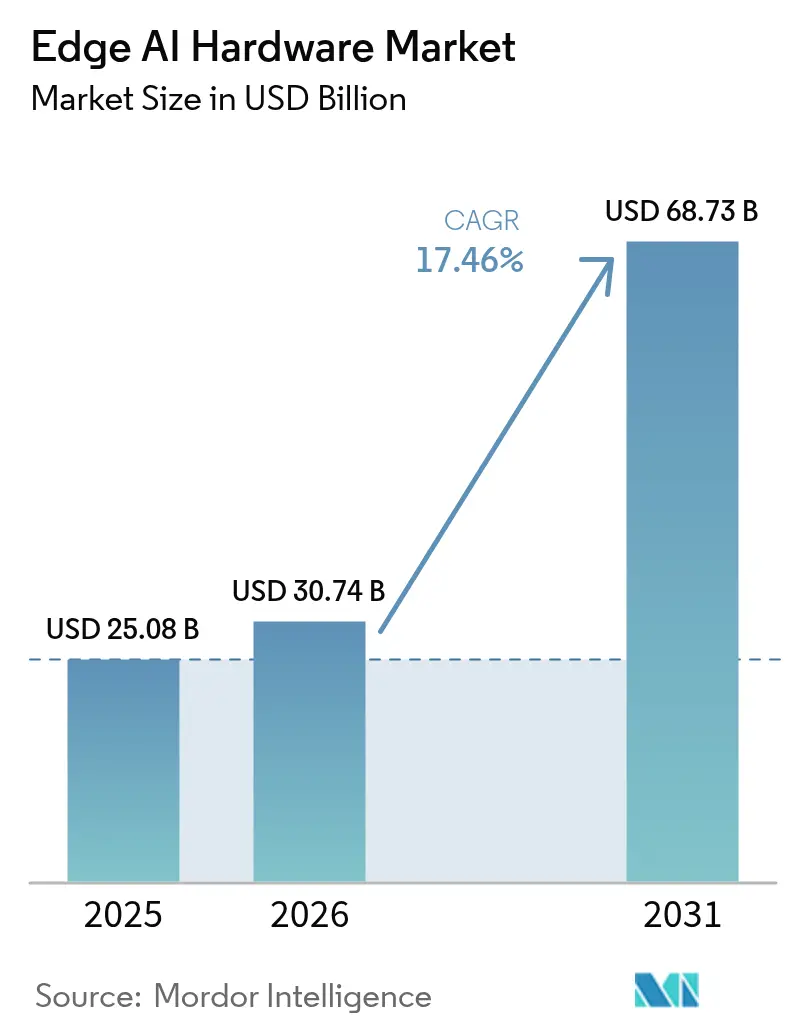

エッジAIハードウェア市場規模は、2025年に250億8,000万米ドル、2026年に307億4,000万米ドルと予測され、2031年までに687億3,000万米ドルに達し、2026年から2031年にかけて年平均成長率17.46%で成長する見込みです。ソブリンAI義務、拡大するCHIPS法型補助金、およびクラウドレイテンシを回避する必要性が推論ワークロードをデバイス上にシフトさせており、HBM3Eなどの先進パッケージングがデータセンターアクセラレータとの性能差を縮小しています。[1]SK hynix、「HBM3E製品概要」、skhynix.com スマートフォンNPU、AIレディPC、および自動車集中型コンピューティングプラットフォームが需要を牽引しており、新規ファブの資本支出の25%〜35%をカバーする政府インセンティブがリスクを軽減し、国内サプライチェーンの再編を加速させています。同時に、RISC-Vおよびアナログインメモリコンピューティングのスタートアップが新たな競争をもたらし、既存企業はロードマップの刷新を加速させ、ソフトウェアエコシステムを強化することを余儀なくされています。主要リスクは、5nm未満の非繰り返しエンジニアリング(NRE)コスト、断片化されたツールチェーン、およびファンレスフォームファクターにおける熱スロットリングに集中しています。

レポートの主要ポイント

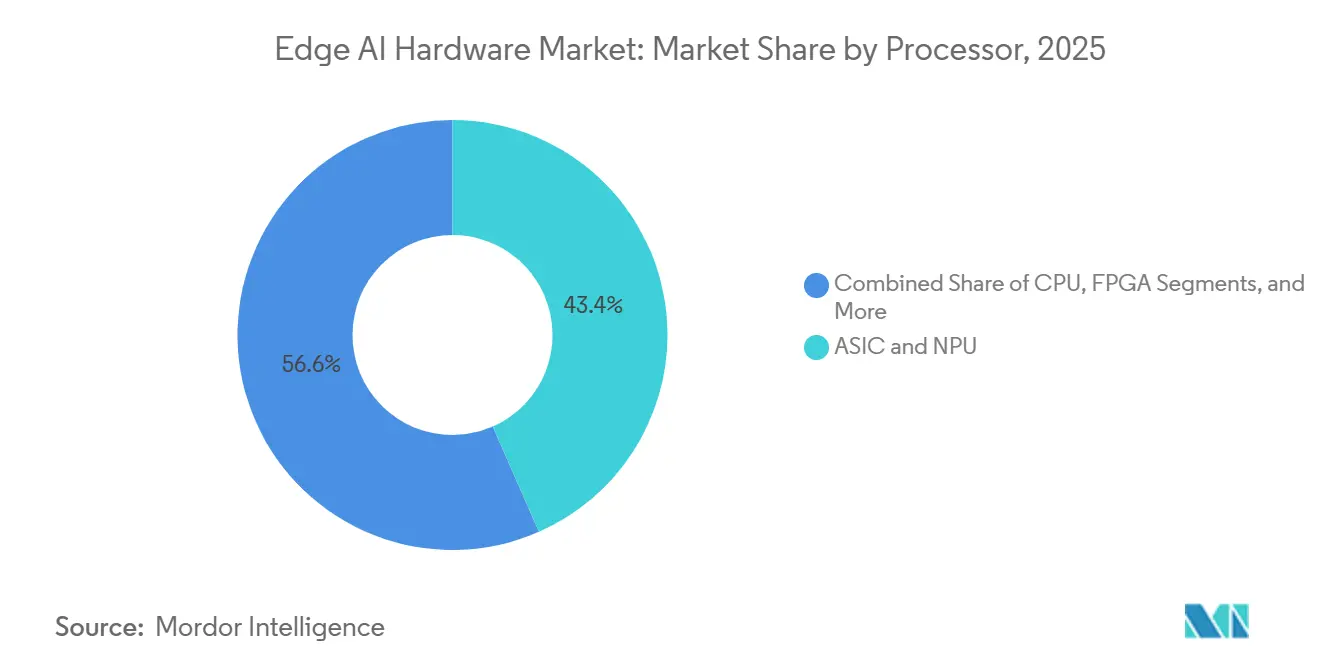

- プロセッサタイプ別では、ASICおよびNPUアーキテクチャが2025年のエッジAIハードウェア市場シェアの43.41%を占めてリードしており、2031年にかけて年平均成長率18.47%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年のエッジAIハードウェア市場の46.68%を占め、ロボットおよびドローンは2031年にかけて年平均成長率18.32%を記録すると予測されています。

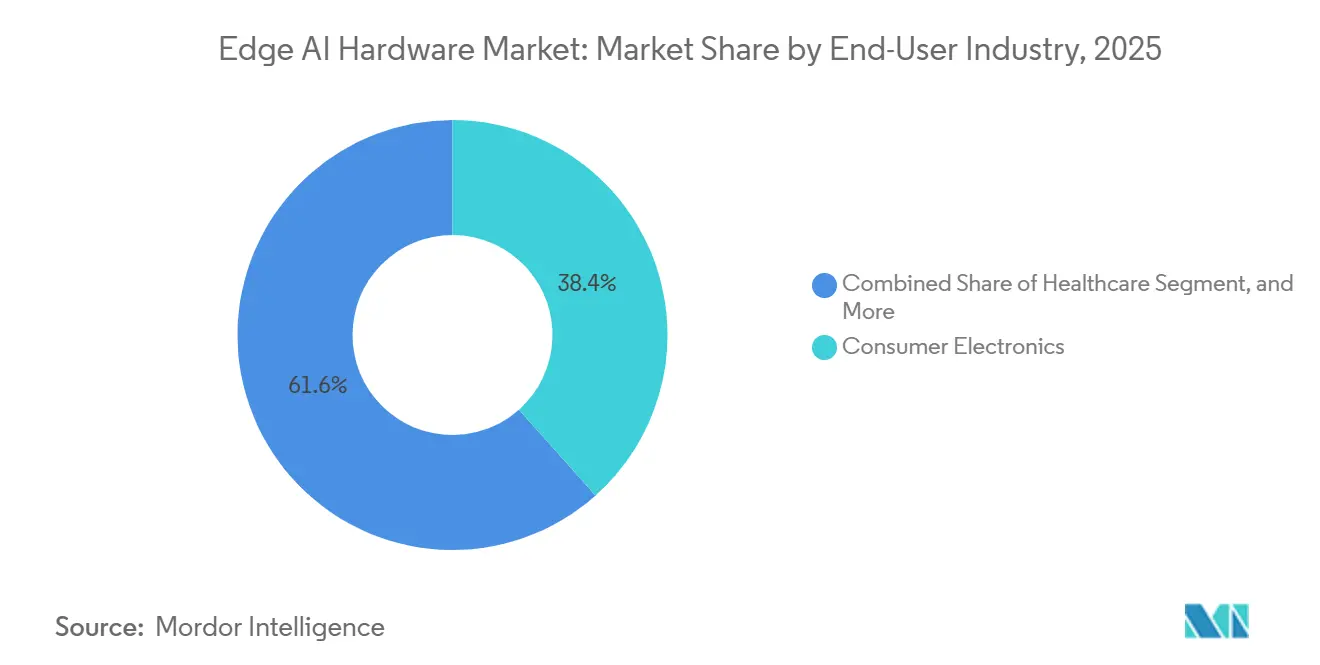

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に38.42%のシェアを占め、ヘルスケアは2026〜2031年にかけて年平均成長率19.21%で成長する見込みです。

- 展開場所別では、デバイスエッジが2025年に54.64%のシェアを獲得し、ファーエッジ/MECノードが年平均成長率17.55%で最も急速な成長軌道を示しています。

- 地域別では、北米が2025年に42.11%のシェアを占めましたが、アジア太平洋地域は2031年にかけて年平均成長率17.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエッジAIハードウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI対応パーソナルコンピューティング(AI PC)の台頭 | +3.2% | グローバル、北米およびヨーロッパへの早期集中 | 中期(2〜4年) |

| オンデバイスAIに向けたスマートフォン買い替えサイクル | +4.1% | グローバル、アジア太平洋および北米が主導 | 短期(2年以内) |

| 自動車L2〜L4 ADASエッジ推論需要 | +2.8% | 北米、ヨーロッパ、中国 | 長期(4年以上) |

| 政府によるCHIPS法型インセンティブ | +2.5% | 米国、ヨーロッパ、インド、日本 | 中期(2〜4年) |

| オープンソースRISC-Vエッジアクセラレータエコシステム | +1.9% | グローバル、中国および新興市場での強い普及 | 長期(4年以上) |

| オンパッケージHBMおよび先進パッケージングの革新 | +2.4% | グローバル、台湾、韓国、米国に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応パーソナルコンピューティングの台頭

MicrosoftのCopilot+プログラムの認定を受けたAI PCは、オンデバイスNPU性能として少なくとも40 TOPSを必要とし、x86およびArmマシン全体にニューラルエンジンの統合を促進しています。IntelのPanther Lake、AMDのRyzen AI 400、QualcommのSnapdragon X2 Eliteはそれぞれ15Wの消費電力内で50〜85 TOPSを実現し、企業の言語モデル推論をクラウドGPUからクライアントデバイスへとシフトさせています。[2]Intel Corporation、「Panther Lakeアーキテクチャプレビュー」、intel.com その結果、OEMの更新サイクルが短縮されており、AI PCの設置台数は2027年までに1億台を超えると予測されています。EU エコデザイン規則などのエネルギー効率規制は近く性能対消費電力の開示を義務付けるようになり、先進パッケージングと低リーク製造プロセスノードを組み合わせたプラットフォームが優位に立つことになります。これらのダイナミクスは、ノートブックおよびデスクトップフォームファクター全体でNPUチップレットの二桁台の数量成長を支えています。

オンデバイスAIに向けたスマートフォン買い替えサイクル

QualcommのSnapdragon 8 Elite Gen 5、SamsungのExynos 2500、AppleのA18 Proを含むフラッグシップシステムオンチップは、現在16〜45 TOPSのNPUを搭載しています。これらのNPUは、写真撮影、翻訳、音声アシスタントなどの生成AIタスクをデバイス上でローカルに処理するよう設計されており、クラウドAPIへの依存を大幅に低減し、ユーザーのプライバシーを強化しています。[3]IDC、「ワールドワイドAI PC予測」、idc.com このローカル処理能力は性能を向上させるだけでなく、データセキュリティおよびデータ主権への高まる重視とも合致しています。プレミアム機能が徐々にミッドレンジスマートフォンに普及するにつれ、高度な機能の採用がより広範に広がっています。さらに、EU、インド、中国などの地域でデータ主権規制が強化されており、ローカル処理ソリューションへの顕著なシフトが促進されています。Counterpoint Researchは、スマートフォンの買い替えサイクルが2024年の3.5年から2027年までに2.8年に短縮されると予測しています。このトレンドは、これらの高度な機能を実現する上で重要な役割を果たすエッジ推論シリコンへの需要を持続・強化すると見込まれています。

自動車L2〜L4 ADASエッジ推論需要

NVIDIAのDRIVE ThorおよびQualcommのSnapdragon Ride Flexはいずれも集中型コンピューティングSoCであり、1,000〜2,000 TOPSという印象的な性能指標を誇ります。これらの先進システムは、知覚、計画、インフォテインメントなどの重要な機能を統合しており、運用効率を高めるだけでなく、ワイヤーハーネスの重量削減にも貢献しています。この重量削減は、自動車業界における変革的トレンドであるソフトウェア定義型車両アーキテクチャの実現に向けた重要な一歩です。レベル2+機能の搭載を義務付けるEuro NCAPの2025年五つ星安全プロトコルは、量産自動車メーカーがAIアクセラレータを加速度的に採用することを促しています。これらのアクセラレータは、プロトコルに定められた厳格な安全・性能要件を満たすために不可欠となっています。さらに、ティア1サプライヤーは半導体ベンダーと積極的に協力してリファレンスボードを共同開発しています。この協力は、自動車部品の信頼性と安全性を確保するために不可欠なAEC-Q100およびISO 26262準拠に伴うコスト増大に対処することを目的としています。その結果、標準化されたASICおよびNPU設計への需要が著しく増加しています。これらの設計は、次世代自動車システムの開発においてコスト効率とスケーラビリティを実現するために不可欠であると認識されています。自動車メーカー、サプライヤー、半導体ベンダーの協調した取り組みが、より統合・標準化された自動車技術開発アプローチを形成しています。

政府によるCHIPS法型インセンティブ

1,000億米ドルを超える補助金および税制優遇措置を伴う米国のCHIPSおよび科学法、EU半導体法、インドの半導体ミッション、および日本のRapidusプログラムは、グローバル半導体の状況を大きく再編しています。これらの政府主導の取り組みは、ファブの設備投資の25%〜35%を削減することで国内半導体製造能力を強化し、生産をより費用対効果の高いものにすることを目的としています。しかし、国内調達条項が半導体生産の国内回帰を加速させる一方で、グローバルサプライチェーンの断片化を引き起こしています。この断片化により、エッジAIベンダーは戦略を見直し、マルチファウンドリーアプローチを採用することを余儀なくされています。その結果、これらのベンダーはサプライチェーンの強靭性を確保し、進化する市場での競争優位性を維持するために、TSMC、Samsung、Intelなどの主要業界プレーヤーとの協力を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進ノードにおける高額な初期NREコスト | -1.7% | グローバル、政府補助金のない地域で最も深刻 | 短期(2年以内) |

| 断片化されたツールチェーンとソフトウェアロックイン | -1.2% | グローバル | 中期(2〜4年) |

| ファンレスエッジデバイスにおける熱スロットリングの限界 | -0.9% | グローバル、特にモバイルおよびウェアラブルセグメントに影響 | 短期(2年以内) |

| アナログインメモリコンピューティングのドリフトおよびキャリブレーション問題 | -0.6% | グローバル、自動車およびヘルスケアアプリケーションに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ノードにおける高額な初期NREコスト

Apple、Samsung、NVIDIAなどの資本力のある大企業が3nmおよび2nm市場を支配しており、マスクセットのコストが3,000万米ドルを超え、検証サイクルに500エンジニア年を要するという大きな課題に直面しています。これらの高コストとリソース需要は参入障壁を大幅に高め、小規模プレーヤーがこれらの先進ノードで競争することを困難にしています。その結果、スタートアップはコストが管理しやすい12nm〜7nmの範囲に引き寄せられており、支出をより適切に管理し、リソースを効果的に配分することができます。マルチプロジェクトウェーハは生産コストの共有を可能にすることで参入障壁をある程度低下させましたが、出力はパイロット量に限定されます。これらの量は、大規模生産能力を必要とするコンシューマーエレクトロニクス市場の需要を満たすには不十分です。このリソースと能力の集中は、確立されたプレーヤーの交渉力を増幅させるだけでなく、ソフトウェアエコシステムへの支配力を強化することで競合他社や新規参入者に対する大きなロックイン効果を生み出し、その優位性を強固にしています。

断片化されたツールチェーンとソフトウェアロックイン

CUDA/TensorRT、Hexagon SDK、およびCore MLはそれぞれ固有のグラフオプティマイザーを必要とし、クロスプラットフォーム移行の時間的・金銭的コストと複雑さを大幅に増大させています。これらのプラットフォーム固有の要件は、異なるシステム間でシームレスな統合を実現しようとする開発者や組織にとって障壁となっています。ONNXはモデル交換と相互運用性のソリューションを提供していますが、ベンダーライブラリと比較してランタイム性能で20%〜40%劣っています。この性能差と標準化の欠如が、OEMによる新技術の試験導入を妨げ、イノベーションを阻害しています。さらに、この断片化は新興アクセラレータIPの市場参入を遅らせ、急速に進化する技術的環境で競争しようとする企業に追加的な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサタイプ別:ASICおよびNPUの特化がリードを維持

ASICおよびNPUデバイスは2025年のエッジAIハードウェア市場の43.41%を占め、2031年にかけて年平均成長率18.47%で拡大する見込みです。このセグメントは、汎用GPUの2〜3 TOPS/Wと対比して、9 TOPS/Wの効率ベンチマークを支えています。ASICおよびNPUソリューションのエッジAIハードウェア市場規模は、ファウンドリーがスパース行列エンジンとオンチップSRAMマクロブロックをN3EおよびN2ノードに組み込むにつれて急速に拡大すると予測されています。並行して、GPUベンダーはグラフィックスとAIの混合パイプラインにおけるプログラマビリティを強調していますが、バッテリー制約のあるモバイルおよびウェアラブルソケットはNPUに譲っています。FPGAの展開は、決定論的レイテンシがユニットコストを上回る航空宇宙および工場自動化において継続していますが、高い開発オーバーヘッドがシェア成長を制限しています。CPUを中心とした推論はレガシーIoTおよびマイクロコントローラークラスのワークロードに対して引き続き有効ですが、性能差はプロセス世代ごとに拡大しています。

二次的な推進力はチップレット設計への移行です。TSMCのCoWoS-LおよびIntelのFoveros Directはロジックオンロジックスタッキングを可能にし、ベンダーはCPUまたはGPUダイを再スピンすることなくNPUタイルを更新できます。このモジュール性は市場投入までの時間を短縮し、より広いデバイスポートフォリオ全体でNREを吸収し、エッジAIハードウェア市場内でのASICおよびNPUの勢いを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:設置台数規模と自律的成長の融合

スマートフォンは2025年のエッジAIハードウェア市場の46.68%を占め、年間12億台を超える出荷台数に支えられています。しかし、ロボットおよびドローンのエッジAIハードウェア市場シェア獲得は加速しており、このセグメントは2031年にかけて年平均成長率18.32%を記録する見込みです。SLAMを実行するロボットおよび精密マッピングを行うドローンは50ミリ秒未満の推論を必要とし、クラウドへの往復は実行不可能であるため、ローカルアクセラレータへの需要が確保されています。倉庫自動化が拡大し、農業がUAVを作物モニタリングに採用するにつれて、ロボットプラットフォームのエッジAIハードウェア市場規模は4年ごとに倍増する位置にあります。

監視カメラおよびスマートビジョンセンサーはAmbarella CV7などの10〜20 TOPSアクセラレータを統合し、最小限の消費電力で組み込み顔認識を実現しています。ウェアラブルはSyntiant NDP120などの1mW未満のNPUを搭載し、毎日の充電なしに常時オーディオおよびセンサーフュージョンを実現しています。スマートスピーカーは2〜4 TOPSのSoCを活用してウェイクワードおよびインテント解析をローカルで実行し、生音声のクラウドアップロードを制限するプライバシー法制に対応しています。デバイスカテゴリ全体で、オンデバイスTOPSが18〜24ヶ月ごとに倍増するという絶え間ない進化が、エッジAIハードウェア市場内での多様なシリコン需要を固定化しています。

エンドユーザー産業別:コンシューマーエレクトロニクスの優位性とヘルスケアの台頭

コンシューマーエレクトロニクスは2025年のエッジAIハードウェア市場の38.42%を占め、スマートフォン、PC、スマートホームハブにわたっています。ヘルスケア分野は現在規模は小さいものの、2024年1月時点で882件のFDA認可AI医療機器に牽引され、年平均成長率19.21%で成長すると予測されています。手術ロボットガイダンス、ポイントオブケア超音波、および携帯型診断機器は、帯域幅が制約された臨床環境でリアルタイムインサイトを提供するためにオンデバイスアクセラレータへの依存を高めています。その結果、ヘルスケア展開のエッジAIハードウェア市場規模は全体成長を上回ると予測され、FDA 510(k)準拠NPUのホワイトスペース収益プールを創出しています。

自動車ADASの採用はDRIVE ThorおよびSnapdragon Rideを活用し、集中型車両コンピュータに50〜2,000 TOPSを組み込んでいます。産業用IoTは予知保全のためにエッジ推論を活用しており、SiemensのIndustrial EdgeはAIエンジンタイルをプログラマブルロジックコントローラーに統合しています。スマートシティ交通管理などの政府および公共安全プロジェクトは、プライバシー法規制と帯域幅制限を満たすためにローカル処理に依存しています。これらのセクターは総じて収益源を多様化し、景気循環的なコンシューマーエレクトロニクス量への依存を軽減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開場所別:デバイスエッジから通信事業者ファーエッジへ

デバイス搭載型アクセラレータは2025年のエッジAIハードウェア市場の54.64%を占め、レイテンシ、プライバシー、およびオフネットワーク運用を優先するスマートフォン、ウェアラブル、カメラを反映しています。ファーエッジおよびMECサーバーは、300以上の中国都市展開および20以上の米国Wavelengthゾーンに支えられ、年平均成長率17.55%を達成すると予測されています。通信事業者は複数のテナントにわたってサーバーの設備投資を償却し、OEMは各エンドポイントにコストのかかるアクセラレータを追加することを避けるために20〜40 TOPSのワークロードをオフロードしています。小売店や工場に設置されたニアエッジサーバーは数十台のデバイスの推論を集約し、デバイスとクラウドの間のギャップを埋めています。クラウド支援型ハイブリッドは計算集約型レンダリングに引き続き普及していますが、製品サイクルごとにオンデバイスTOPSが倍増することでそのシェアは侵食されています。

5G Advancedが無線レイテンシを5ms未満に低減するにつれて、ファーエッジ推論ノードは没入型ARおよび協調ロボットフリートを可能にし、エッジAIハードウェア市場内のネットワーク、サーバー、エンドポイント層全体でシリコン総需要を拡大しています。

地域分析

北米は2025年のエッジAIハードウェア市場の42.11%を支配し、Intel、TSMC、Micronのファブを支援するCHIPS法補助金527億米ドルによって触媒されました。ファブレスリーダーのNVIDIA、Qualcomm、Appleは同年にエッジAIチップ収益で150億米ドルを超え、カナダの学術ハブはアルゴリズム研究を強化しましたが国内ファウンドリー能力は不足していました。メキシコのニアショア自動車電子機器組立基地としての地位はADASアクセラレータの輸入成長を確保しています。この地域の政策的なソブリン半導体供給へのコミットメントは、オンデバイス推論の目標と明確に一致しています。

アジア太平洋地域は2031年にかけて年平均成長率17.05%で成長すると予測されており、7nm Ascend 910CおよびNio NX9031プロセッサを生み出した中国の自給自足推進、インドの100億米ドルのファブインセンティブ、および日本のRapidus 2nmロードマップによって促進されています。韓国のSamsung FoundryはQualcommに3nmゲートオールアラウンドダイを供給し、台湾のTSMCはグローバルエッジAIチップの60%以上を製造しています。中国およびインドの地域データ保護法がオンデバイス推論をさらに促進し、スマートフォン、監視、産業用IoT全体での持続的なシリコン需要を支えています。

ヨーロッパ、中東、アフリカは総じてキャッチアップ戦略を追求しています。EU半導体法は2030年までに地域の半導体シェアを倍増させるために430億ユーロを目標とし、IntelのマクデブルクおよびTSMCのドレスデンファブを基盤としています。ドイツの自動車大手はASICレベルのADASコンピューティングを仕様に定め、ArmのケンブリッジIPエンジンは世界のモバイルコアの90%以上にライセンスを供与しています。中東のスマートシティおよび防衛プロジェクトは主権のためにローカル処理を義務付け、地域需要を支えています。アフリカおよび南米は5Gの展開遅延により、エッジAIの採用がより緩やかですが、農業および鉱業自動化が成長の余地を提供しています。

競合状況

2025年、エッジAIハードウェア市場では上位5社のベンダー、NVIDIA、Qualcomm、Intel、Apple、Samsungが推定55%〜60%の市場シェアを占めました。NVIDIAはCUDAのロックインを活用し、JetsonおよびDRIVEファミリーでロボティクスおよび自動車コンピューティングにおける優位性を確立しています。Qualcommはプレミアムアンドロイドスマートフォンで40%のシェアを持ち、Hexagon NPUを通じて45 TOPSを誇る2025年のフラッグシップモデルを支えています。IntelはPanther LakeおよびMeteor Lake NPUでAI PCに大きな進歩を遂げており、AMDのRyzen AIプロセッサへの挑戦者として位置づけられています。AppleのAシリーズおよびMシリーズチップは垂直統合されており安定した需要を確保し、SamsungのExynosはGalaxy向けの量産に対応するだけでなくファウンドリー顧客にも対応しています。

スタートアップは独自のニッチを開拓しています。20 TOPSを誇るHailo-15はBMWおよびSonyとのビジョンセンサー契約を獲得しています。SiMa.aiのMLSoCはソフトウェア定義の柔軟性で産業用推論ニーズに対応しています。一方、1mW未満の消費電力のSyntiant NDP120は常時オーディオの定番となっています。MythicおよびIBMのアナログインメモリコンピューティングは35 TOPS/Wを達成していますが、キャリブレーションの課題に取り組んでいます。SiFiveおよびAndesのRISC-Vソリューションが普及し、Armのロイヤルティ収益を侵食していますが、RISC-Vエコシステムはまだ成熟の余地があります。Continental-Hailo、Bosch-Syntiant、DENSO-NVIDIAなどの戦略的提携は、自動車の非繰り返しエンジニアリング(NRE)コストの負担を分担するだけでなく、市場への参入障壁を強化しています。競争の激しさは現在は抑制されていますが、ハイパースケーラーが独自のエッジシリコン実験に取り組むにつれて上昇軌道にあります。

エッジAIハードウェア市場はまた、エネルギー効率とフォームファクター最適化における進歩も目撃しています。ベンダーはIoTデバイス、ウェアラブル、スマートホームシステムへのアプリケーションに対応するために、高性能と低消費電力を両立するソリューションの開発にますます注力しています。このトレンドはさらなるイノベーションを促進し、多様な産業全体でエッジAIハードウェアの採用を拡大することが期待されています。

エッジAIハードウェア産業リーダー

NVIDIA Corporation

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:AppleはA18 Proチップを搭載したiPhone 16ファミリーを発売しました。再設計されたニューラルエンジンは35 TOPSのオンデバイスAIを実現しながら消費電力を20%削減し、即時言語翻訳とより豊かなコンピュテーショナルフォトグラフィーを可能にしています。

- 2025年8月:IntelはAI PCおよびワークステーション向けCore Ultra 300シリーズを発表しました。各プロセッサは最大50 TOPSを供給するNPUを統合しており、クラウドを必要とせずに最大130億パラメータの言語モデルをローカル実行できます。

- 2025年7月:QualcommはプレミアムAIラップトップ向けSnapdragon X Eliteプラットフォームを発表しました。Oryon CPU、Adreno GPU、45 TOPS NPUを搭載し、Microsoft Copilot+の要件を満たしながら終日バッテリー駆動を実現しています。

- 2025年6月:NVIDIAはJetson Thorを発表しました。これは100W未満の消費電力内で2,000 TOPSのコンピューティングを提供する自動車開発ボードであり、レベル4自律走行のリアルタイムセンサーフュージョンをサポートしています。

グローバルエッジAIハードウェア市場レポートの範囲

エッジAIハードウェア市場の範囲は主に、認知コンピューティングニーズに対応するプロセッサ、センサー、カメラを含みます。これらのデバイスは様々なAIベースのデバイスを駆動・処理するために使用されます。エッジAIデバイスで使用される複数のタイプのプロセッサには、中央処理装置(CPU)、グラフィックス処理装置(GPU)、フィールドプログラマブルゲートアレイ(FPGA)、およびアプリケーション特定集積回路(ASIC)などの半導体製品が含まれます。

エッジAIハードウェア市場レポートは、プロセッサタイプ(CPU、GPU、FPGA、ASICおよびNPU)、デバイスタイプ(スマートフォン、カメラ、ロボットおよびドローン、ウェアラブル、スマートスピーカー、その他)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、製造、ヘルスケア、政府、その他)、展開場所(デバイスエッジ、ニアエッジ、ファーエッジ/MEC、ハイブリッド)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| CPU |

| GPU |

| FPGA |

| ASICおよびNPU |

| スマートフォン |

| カメラおよびスマートビジョンセンサー |

| ロボットおよびドローン |

| ウェアラブル |

| スマートスピーカーおよびホームハブ |

| その他のエッジデバイス |

| コンシューマーエレクトロニクス |

| 自動車および輸送 |

| 製造および産業用IoT |

| ヘルスケア |

| 政府および公共安全 |

| その他のエンドユーザー産業 |

| デバイスエッジ |

| ニアエッジサーバー |

| ファーエッジ/MEC |

| クラウド支援型ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| プロセッサタイプ別 | CPU | |

| GPU | ||

| FPGA | ||

| ASICおよびNPU | ||

| デバイスタイプ別 | スマートフォン | |

| カメラおよびスマートビジョンセンサー | ||

| ロボットおよびドローン | ||

| ウェアラブル | ||

| スマートスピーカーおよびホームハブ | ||

| その他のエッジデバイス | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 自動車および輸送 | ||

| 製造および産業用IoT | ||

| ヘルスケア | ||

| 政府および公共安全 | ||

| その他のエンドユーザー産業 | ||

| 展開場所別 | デバイスエッジ | |

| ニアエッジサーバー | ||

| ファーエッジ/MEC | ||

| クラウド支援型ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

エッジAIハードウェア市場の2031年における予測値はいくらですか?

市場は2026年の307億4,000万米ドルから上昇し、2031年までに687億3,000万米ドルに達すると予測されています。

現在の採用をリードするプロセッサカテゴリはどれですか?

ASICおよびNPUアーキテクチャが43.41%のシェアを占め、2031年にかけて年平均成長率18.47%で成長すると予測されています。

2031年にかけて最も急速に成長すると予測される地域はどこですか?

アジア太平洋地域は年平均成長率17.05%を記録する見込みであり、中国、インド、日本、韓国の自給自足プログラムによって牽引されています。

ファーエッジ/MEC展開が勢いを増している理由は何ですか?

通信事業者はユーザーから10ms以内にサーバーを設置し、エンドポイントの部品表コストを引き上げることなく低レイテンシAR、自律ナビゲーション、産業自動化を実現しています。

先進ノードシリコンに参入するスタートアップにとっての主な障壁は何ですか?

5nm未満のNREコストはマスクセットだけで3,000万米ドルを超え、最も資本力のある企業のみにアクセスを制限しています。

AI PCは需要にどのような影響を与えますか?

オンデバイス推論40 TOPS以上の認定を受けたAI PCは更新サイクルを短縮しており、2027年までに1億台を超えると予測され、安定したNPU出荷を促進しています。

最終更新日: