サービスとしてのアイデンティティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.48 十億米ドル |

| 市場規模 (2031) | 33.79 十億米ドル |

| 成長率 (2026 - 2031) | 20.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのアイデンティティ市場分析

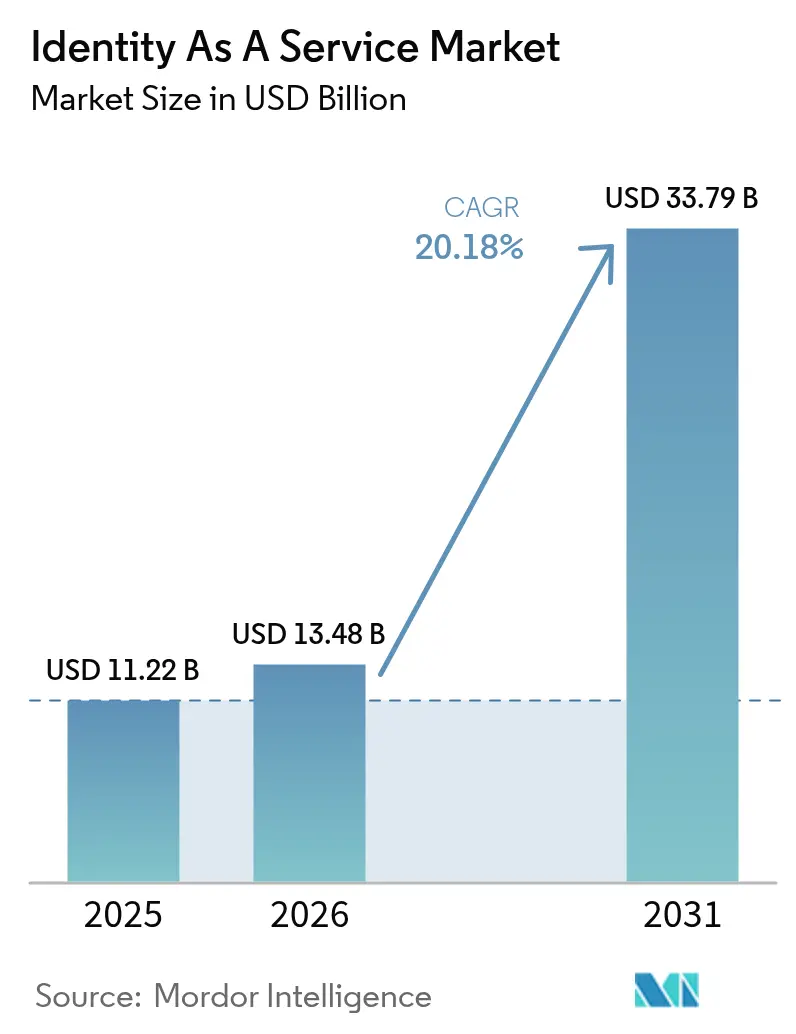

サービスとしてのアイデンティティ市場規模は、2025年の112億2,000万米ドルから2026年には134億8,000万米ドルに成長し、2026年から2031年にかけての年平均成長率20.18%で2031年には337億9,000万米ドルに達すると予測されています。ボードレベルでのゼロトラストアーキテクチャへの関心の高まり、急速なクラウド移行、マシンアイデンティティの増大するボリュームが、サブスクリプションベースのアイデンティティセキュリティプラットフォームへの需要を支えています。パスワードレス認証、マシンアイデンティティガバナンス、リアルタイムリスクスコアリングを単一のコントロールプレーンにバンドルするベンダーは、企業がポイントソリューションを統合するにつれてウォレットシェアを獲得しています。アジア太平洋地域における政府主導の国家デジタルアイデンティティプログラムや北米での規範的なゼロトラスト義務がプラットフォーム採用をさらに促進する一方、ハイパースケーラーおよびセキュリティファーストのソフトウェア企業による水平買収が競争の境界を再定義しています。

主要レポートのポイント

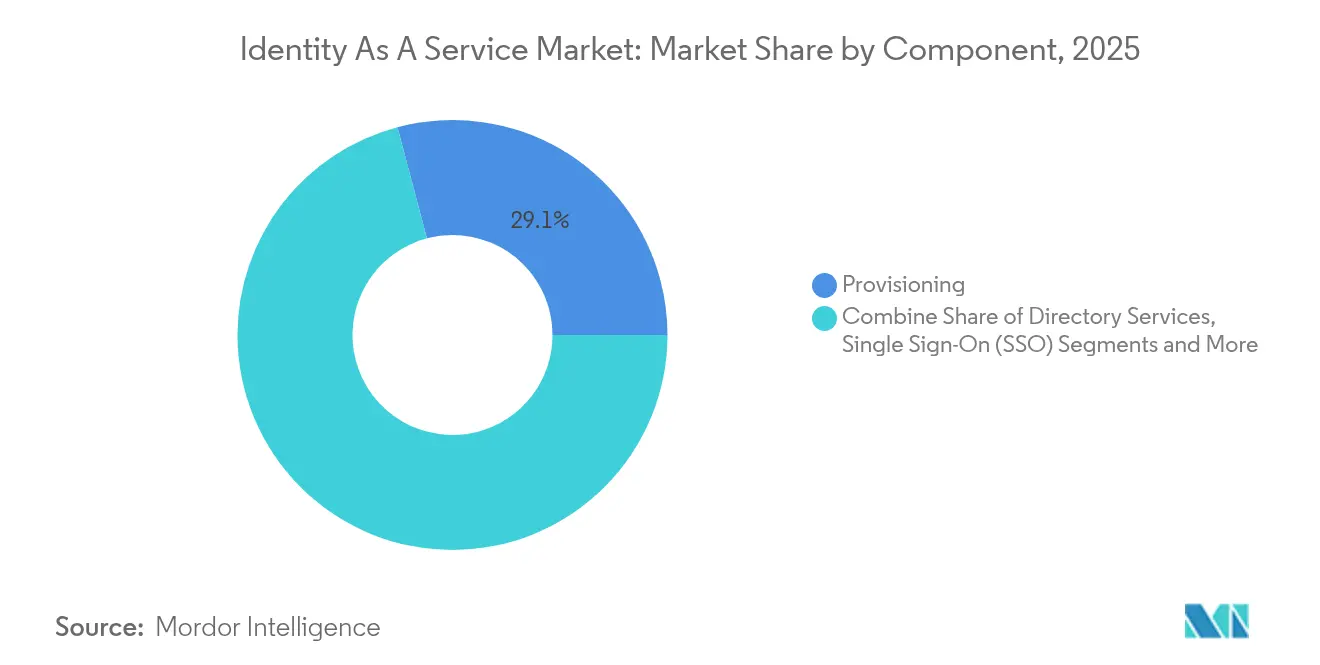

- コンポーネント別では、プロビジョニングが2025年のサービスとしてのアイデンティティ市場シェアの29.12%を占め、マルチファクター/高度認証は2031年までに年平均成長率21.96%で拡大すると予測されています。

- 認証タイプ別では、シングルファクター方式が2025年のサービスとしてのアイデンティティ市場規模において収益シェアの45.62%を維持しており、パスワードレスメカニズムは2031年までに年平均成長率21.34%で市場を上回る成長を遂げると見込まれています。

- 展開モード別では、パブリッククラウドが2025年のサービスとしてのアイデンティティ市場規模の62.55%を占め、ハイブリッドクラウドは2031年までに年平均成長率21.78%で拡大すると予測されています。

- ユーザータイプ別では、ワークフォースアイデンティティが2025年のサービスとしてのアイデンティティ市場規模の56.42%を占め、カスタマーアイデンティティソリューションは2031年までに年平均成長率20.64%で成長しています。

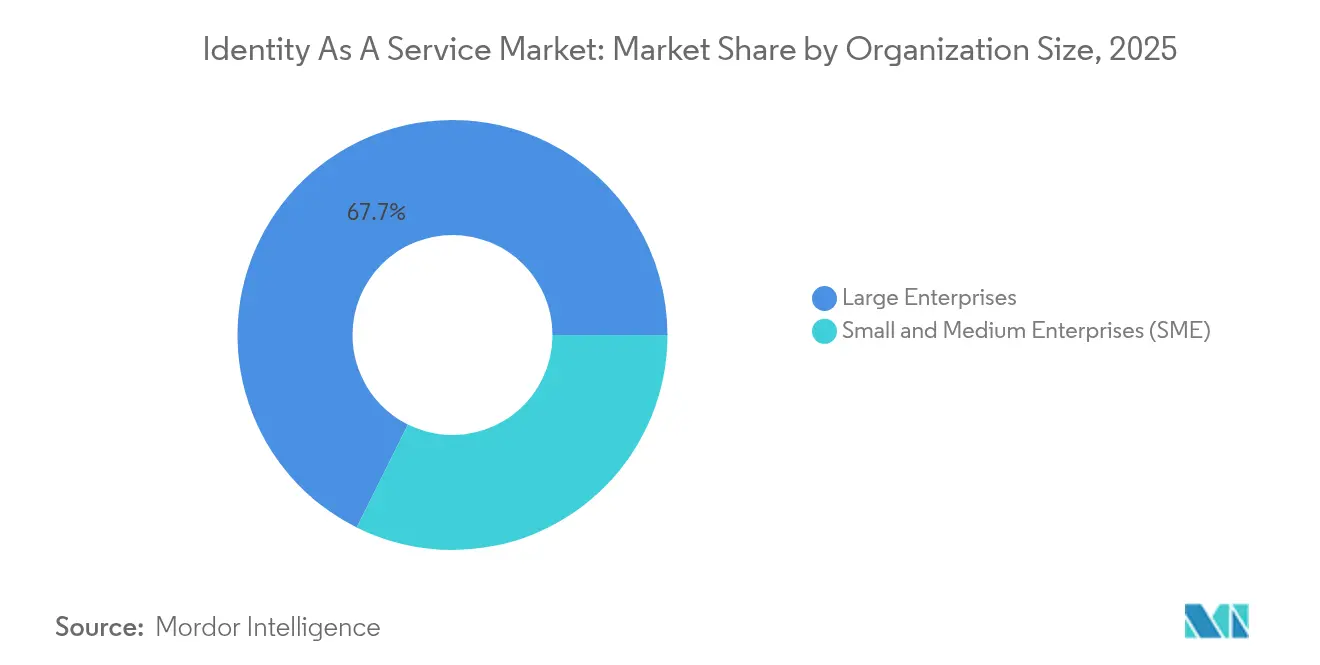

- 組織規模別では、大企業が2025年のサービスとしてのアイデンティティ市場規模の67.65%を占め、中小企業は2031年までに年平均成長率20.05%で成長する見込みです。

- エンドユーザー垂直市場別では、公共部門が2025年のサービスとしてのアイデンティティ市場規模の25.74%を占め、BFSIが年平均成長率20.26%で2031年まで成長をリードしています。

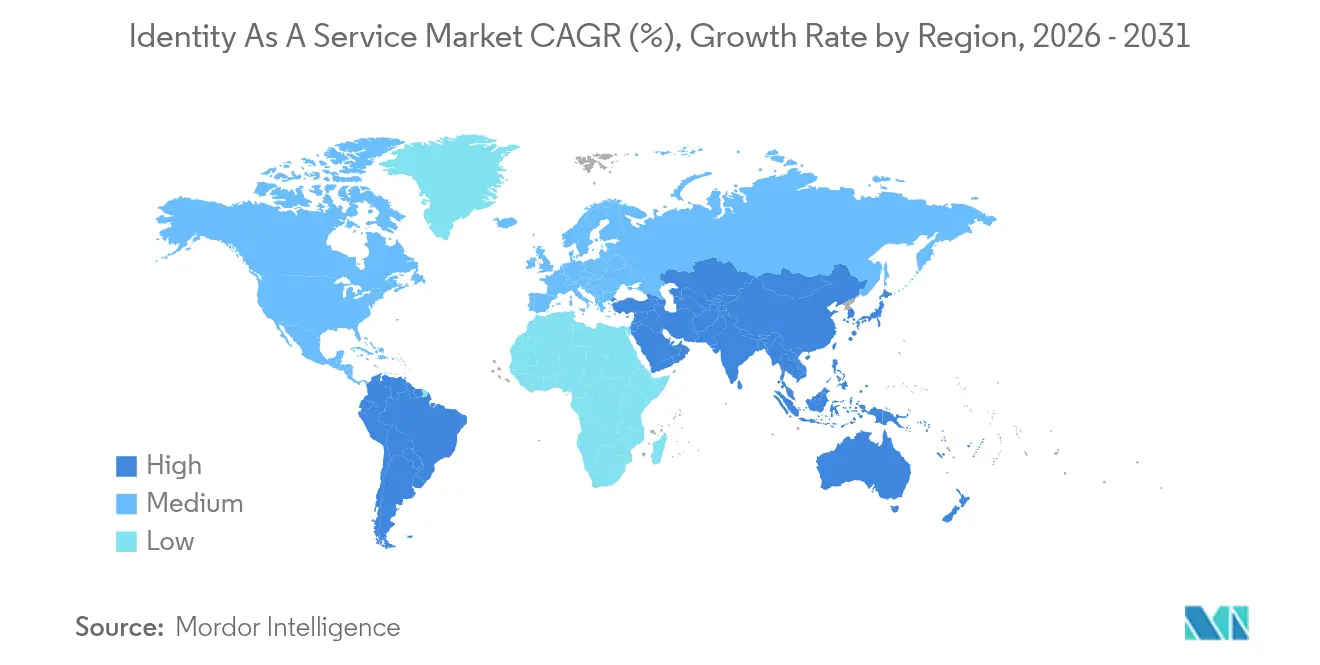

- 地域別では、北米が2025年のサービスとしてのアイデンティティ市場収益シェアの38.35%を占めてリードし、アジア太平洋は2031年までに年平均成長率23.02%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサービスとしてのアイデンティティ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国中心の規制の厳しいセクターにおけるクラウドネイティブのゼロトラスト採用 | +4.2% | 北米、EU金融サービス | 中期(2〜4年) |

| 欧州におけるAPIベースのマイクロサービスの普及によるCI/CDサービスとしてのアイデンティティ需要の加速 | +3.8% | 欧州、北米テクノロジーハブ | 短期(2年以内) |

| アジアの「デジタル公共財」(電子KYC、Aadhaar、Singpass)が国全体のワークフォース向けサービスとしてのアイデンティティ展開を誘発 | +5.1% | アジア太平洋、一部の中東・アフリカ地域での採用 | 長期(4年以上) |

| 金融サービスにおけるパスワードレスFIDO2パイロットの企業全体ライセンスへの転換 | +3.9% | グローバル、BFSIに集中 | 中期(2〜4年) |

| リアルタイムリスクスコアリングのための生成AIを活用したベンダーバンドル型IAMアナリティクス | +2.7% | グローバル、北米での早期採用 | 短期(2年以内) |

| ハイパースケーラー(Azure、AWS)によるM&A主導の水平的スイート構築による統合サービスとしてのアイデンティティ普及促進 | +4.3% | グローバル、クラウド成熟市場で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制の厳しい米国セクターにおけるクラウドネイティブのゼロトラスト採用

大統領令14028は、米国連邦政府機関にゼロトラストアーキテクチャの実装を義務付け、アイデンティティ検証を防衛の最前線としています。NISTの実践ガイド草案は、民間および公共のステークホルダーの展開リスクを軽減する相互運用可能なブループリントを体系化しています。[1]米国国立標準技術研究所(National Institute of Standards and Technology)、「ゼロトラストアーキテクチャの実装(Implementing a Zero Trust Architecture)」、csrc.nist.gov病院、保険会社、資本市場企業は、この指針を活用してペリメーター制御から継続的な検証へと移行し、サービスとしてのアイデンティティ市場のサブスクリプションを必須の運営費に転換しています。

CI/CDアイデンティティ制御を必要とするAPIベースのマイクロサービスの普及

欧州におけるマイクロサービスの採用は、レガシーIAM機能を上回るペースで進んでいます。EUデジタルアイデンティティ規制は加盟国に対し、2026年までに国境を越えたデジタルウォレットを発行することを義務付け、認証のための統一APIを創出しています。[2]欧州委員会(European Commission)、「欧州デジタルアイデンティティ規制(European Digital Identity Regulation)」、digital-strategy.ec.europa.euDevOpsチームは、各CI/CDの実行中にトークンを自動プロビジョニングするプラットフォームを必要とするようになっており、マシンアイデンティティガバナンスを専門とするサービスとしてのアイデンティティ市場プロバイダーが突出した成長を遂げる位置付けとなっています。

アジア太平洋のデジタル公共財プログラム(電子KYC、Aadhaar、Singpass)

各地域の政府は、全国規模のアイデンティティ基盤を提供することで検証コストを低減しています。インドネシアのデジタル住民アイデンティティプログラムおよびシンガポールのSingPassにより、雇用主はワークフォースの資格情報を国家検証済みアイデンティティに紐付けることが可能となり、ASEAN全域で事業を展開する多国籍企業向けのサービスとしてのアイデンティティ市場の対象範囲が拡大しています。

金融サービスにおける企業全体でのパスワードレスFIDO2展開

パイロットから本番稼働に移行した銀行は、パスキーの導入後にクレデンシャルスタッフィングインシデントが86%減少したことを記録しています。Capital Oneは1,000以上の社内アプリケーションからパスワードを削除し、パスワードレス認証をイノベーションプロジェクトからメインストリームコントロールへと引き上げています。

制約影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア1銀行におけるレガシーメインフレームの絡み合いがサービスとしてのアイデンティティへの移行を遅延 | -2.8% | グローバル、確立された金融市場に集中 | 長期(4年以上) |

| 中東における断片的なデータ居住法令がコンプライアンスコストを増大 | -1.9% | 中東、グローバルプロバイダーへの選択的影響 | 中期(2〜4年) |

| クラウドホスト型認証に対するIIoTユーザーの高レイテンシへの懸念 | -1.4% | グローバル産業セクター、エッジコンピューティング環境 | 短期(2年以内) |

| 独自SSOプロトコル拡張に関するベンダーロックインへの懸念 | -1.6% | グローバル、マルチベンダー企業環境で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア1銀行におけるレガシーメインフレームの絡み合い

ティア1金融機関は、最新のサービスとしてのアイデンティティプラットフォームとの統合に抵抗するメインフレームシステムからの多大な技術的負債を抱えており、典型的な企業展開サイクルを超えた移行タイムラインを生み出しています。INGによる150万行のCOBOLコードの移行は、コアバンキングシステムのソフトウェア内に埋め込まれたIAMロジックを切り離す複雑さを示しています。メインフレームとのハイブリッド共存はテストサイクルを長期化させ、グローバル銀行におけるサービスとしてのアイデンティティ市場の加速を鈍化させています。

断片的な中東のデータ居住法令

UAEとサウジアラビアにおける多様なローカリゼーション義務により、プロバイダーは冗長なデータゾーンを構築せざるを得ず、スケールメリットが縮小し、顧客あたりのコンプライアンスコストが上昇しています。断片化した規制環境は、地域の調和努力が成熟するか、サービスとしてのアイデンティティプロバイダーが専門的なコンプライアンス能力を開発するまで、市場浸透を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:認証イノベーションの中でプロビジョニングが優位

プロビジョニングセグメントは2025年のサービスとしてのアイデンティティ市場収益の29.12%を生み出し、ハイブリッドクラウド環境全体での自動化されたジョイナー・ムーバー・リーバーワークフローへの普遍的なニーズを浮き彫りにしています。ディレクトリサービスとシングルサインオンは基本要件であり続けますが、採用は現在、人間とマシンの両方のプリンシパルのライフサイクル制御をオーケストレートするスイートに集中しています。

マルチファクターおよびパスワードレス認証サービスは、規制上の指針がフィッシング耐性メカニズムを評価するにつれ、年間21.96%の成長が予測されています。CyberArkなどのベンダーは、13億4,000万米ドルでのVenafi買収を経て生体認証パスキーオーケストレーションを統合しており、統合スイートが孤立したツールセットを上回るとの投資家の見解を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

認証タイプ別:パスワードレス革命の加速

シングルファクター方式は、最新プロトコルをまだサポートできないレガシーワークロードが主な要因で、2025年に収益シェアの45.62%を維持しました。しかし、FIDO2認証が規制産業の基本要件となるにつれ、パスワードレスメカニズムはサービスとしてのアイデンティティ市場を年平均成長率21.34%で上回る成長を遂げると見込まれています。ボストン連邦準備銀行は、2024年の詐欺損失350億米ドルを合成アイデンティティに起因するものとしており、この統計が企業に継続的な生体認証および行動認証を優先させることを後押ししています。

マルチファクターツールは移行期のセーフガードとして機能しますが、ボードレベルのリスク委員会は今や共有シークレットを完全に排除するパスキーを支持しています。このピボットは、断続的なアイデンティティ保証から継続的なアイデンティティ保証への構造的な移行を強化しています。

展開モード別:ハイブリッドクラウドの勢い拡大

パブリッククラウドの展開は2025年のサービスとしてのアイデンティティ市場規模の62.55%を占めました。スケーラビリティと迅速な価値実現がSaaS提供を有利にしていますが、データ主権とレイテンシに敏感なワークロードがハイブリッドクラウドのサブセグメントを後押しし、年間21.78%の成長が予測されています。MicrosoftのEntraに向けた連合アイデンティティ資格情報は、オンプレミスポリシーをクラウドガードレールと調和させる業界の意向を示しています。

産業環境におけるエッジコンピューティングは、ミリ秒単位での認証判断を必要とするため、企業はクラウドにポリシーエンジンを配置しながらリスクスコアをエッジでキャッシュしています。展開モードを超えてポリシーの一貫性を提供するプロバイダーはシェアを獲得する見込みです。

ユーザータイプ別:コンシューマーアイデンティティの加速

ワークフォースアイデンティティは2025年収益の56.42%を占めましたが、カスタマーアイデンティティソリューションは年平均成長率20.64%で成長しています。この急増は、1回のログイン失敗が直接的な収益損失に直結するデジタルコマースにおける、摩擦のないオンボーディングと同意管理への優先度を反映しています。OktaのカスタマーアイデンティティクラウドはRは、従業員を保護するのと同じポリシースタックを再利用しながら、プロバイダーがコンシューマーワークフローをモジュール化している様子を示しています。

コンシューマーアイデンティティプラットフォームは、ワークフォースソリューションと比較して大幅に高いトランザクションボリュームとより多様な認証方式を処理する必要があり、専門的なインフラストラクチャとユーザーエクスペリエンスデザインが求められます。ワークフォースとコンシューマーのアイデンティティ要件の融合は、適切なセキュリティおよびコンプライアンス制御を維持しながら両方のユースケースに対応できる統合プラットフォームへの機会を生み出しています。

組織規模別:中小企業の採用加速

大企業は2025年の請求額の67.65%を生み出し、複雑なハイブリッド環境と規制当局の監視に支えられています。中小企業はサブスクリプション価格設定が大規模な資本承認の障壁を取り除くにつれ、現在年間20.05%の拡大を遂げています。SailPointの115億米ドルのIPO評価額は、中規模顧客が初歩的なSSOから完全なライフサイクルガバナンスへ移行するとの投資コミュニティの確信を強調しています。

ターンキーのテンプレート主導の展開はリソースに制約のあるITチームに共鳴し、クラウドネイティブプロバイダーが中小企業の事業拡大に伴ってライフタイムバリューを獲得する位置付けとなっています。中小企業はリモートワーク、クラウドアプリケーション採用、および規制コンプライアンスをサポートするために高度なアイデンティティ管理機能をますます必要としており、簡素化されたサービスとしてのアイデンティティソリューションへの持続的な需要を生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:BFSIが成長軌道をリード

公共部門は2025年の消費量の25.74%を占め、主権デジタル政府イニシアティブによって牽引されました。規制当局が金融機関にフィッシング耐性資格情報の採用を指示するにつれ、BFSIの年平均成長率20.26%は他のすべての業界を上回っています。1KosmosによるU.S. Login.govプログラム向け1億9,450万米ドルの包括購買契約は、連邦調達が民間部門の購買基準に影響を与える様子を示しています。

ヘルスケア、製造業、エネルギー顧客は、産業制御システムを強化し患者データを保護するゼロトラスト義務に動機付けられて続きます。垂直セグメンテーションはアイデンティティ管理に対する業界固有の要件を反映しており、規制産業がプレミアムソリューション採用を主導し、商業セクターはコスト効率の高いスケーラビリティに注力しています。

地域分析

北米は2025年のサービスとしてのアイデンティティ市場収益の38.35%を占めました。連邦政府のゼロトラスト命令と一流銀行における早期のパスワードレス展開が支出勢いを維持しています。カナダのクラウドファーストプログラムとメキシコの国境を越えた貿易プラットフォームが漸進的な需要を加えており、すべては成熟したハイパースケーラーインフラストラクチャに支えられています。

アジア太平洋は年平均成長率23.02%で最も急成長している地域です。インドネシア、インド、ベトナムにおける加速したパブリッククラウド採用と組み合わさった国家デジタルIDフレームワークが、ワークフォースと市民アクセスのユースケースを増加させています。企業は政府発行の資格情報を活用して従業員と請負業者を紐付け、オンボーディング時間を短縮しKYCコストを削減しています。

欧州は、加盟国が2026年までに相互運用可能なウォレットを展開することを義務付けるEUデジタルアイデンティティ規制によって触媒され、安定した拡大を示しています。ドイツのEUDIパイロットとフランスの医療データローカリゼーション規則は、省庁と企業の間の共同調達モデルを推進しています。地域のデータ居住を保証しながら国境を越えたワークフローを統合できるプロバイダーが利益を強固なものにするでしょう。

競合環境

市場は適度に断片化されています。Oktaは2025年度に26億1,000万米ドルの収益を計上し、19,450社の顧客フライホイールを活用してリスクベースアクセス制御をクロスセルしています。CyberArkはVenafi買収に続いて2024年の収益が10億米ドルを超え、人間とマシンのアイデンティティの両方を対称的に制御する唯一のトップティアベンダーとしての地位を確立しています。[4]SEC EDGAR、「CyberArkによるVenafi買収申告書(CyberArk–Venafi Acquisition Filing)」

プライベートエクイティのロールアップが競争のダイナミクスを変えています:Thoma BravoはPing IdentityとForgeRockを統合して年間定期収益(ARR)8億米ドル近くのポートフォリオを形成し、規模とウォレットシェア経済に置かれた戦略的プレミアムを示しています。SailPointのIPOは隣接するデータアクセスガバナンスへの水平展開のための新鮮な資本をもたらし、SaviyntのARR35%成長はAI主導の最小権限分析の魅力を示しています。

戦略的に、主要ベンダーは現在以下の点で差別化を図っています:1)コアプラットフォームに組み込まれたマシンアイデンティティライフサイクル管理;2)プラットフォーム化された生成AIリスクスコアリング;3)顧客を独自プロトコルにロックインしないパスキーオーケストレーションのためのオープン標準。

サービスとしてのアイデンティティ業界リーダー

Ping Identity Corporation

OneLogin Inc.

IDaptive LLC

Microsoft Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:CyberArkは、新興のマシンアイデンティティ攻撃対象領域を収益化することを目的として、大規模にAIエージェントを保護するアイデンティティセキュリティソリューションを発表しました。

- 2025年4月:SailPointは、アイデンティティセキュリティクラウド内にマシンアイデンティティディスカバリーをリリースし、証明書ガバナンスへの対応可能支出を拡大しました。

- 2025年3月:IBMは、アイデンティティ&アクセス管理(IAM)収益をオートメーションセグメントに移行し、プラットフォームシナジーを中心に市場投入インセンティブを調整しました。

- 2025年2月:SailPointは6,000万株のIPOを1株あたり23米ドルで価格設定し、同社を115億米ドルで評価し、無機的成長を資金調達する資本を提供しました。

世界のサービスとしてのアイデンティティ市場レポートの範囲

- サービスとしてのアイデンティティ(IDaaS)とは、アイデンティティおよびアクセス管理(IAM)のためのクラウドベースのサービスの幅広い種類を指します。これは、ユーザーのアイデンティティを維持し、ユーザーが自称する人物であることを組織が確認するとともに、IAMサービスのためにアクティブディレクトリおよびライトウェイトディレクトリアクセスプロトコルに依存するサイバー犯罪者や不正ユーザーが重要データへアクセスするのを明確に制限することを支援する技術的機能です。

- 本レポートは、さまざまな地域にわたってコンポーネント、展開方式、組織規模、エンドユーザー垂直市場でセグメント化されたサービスとしてのアイデンティティ市場の新興トレンドを対象としています。

| プロビジョニング |

| ディレクトリサービス |

| シングルサインオン(SSO) |

| パスワード管理 |

| 高度認証/マルチファクター認証 |

| アクセスガバナンスとコンプライアンス |

| シングルファクター(パスワードベース) |

| マルチファクター(トークン、ワンタイムパスワード、モバイルプッシュ) |

| パスワードレス(生体認証、FIDO2) |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| ワークフォースアイデンティティ |

| カスタマー/コンシューマーアイデンティティ(CIAM) |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| テレコムおよびIT |

| 公共部門・政府 |

| ヘルスケアおよびライフサイエンス |

| エネルギーおよびユーティリティ |

| 製造業 |

| 小売およびeコマース |

| 教育 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | 中東 |

| アフリカ |

| コンポーネント別 | プロビジョニング | |

| ディレクトリサービス | ||

| シングルサインオン(SSO) | ||

| パスワード管理 | ||

| 高度認証/マルチファクター認証 | ||

| アクセスガバナンスとコンプライアンス | ||

| 認証タイプ別 | シングルファクター(パスワードベース) | |

| マルチファクター(トークン、ワンタイムパスワード、モバイルプッシュ) | ||

| パスワードレス(生体認証、FIDO2) | ||

| 展開モード別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| ユーザータイプ別 | ワークフォースアイデンティティ | |

| カスタマー/コンシューマーアイデンティティ(CIAM) | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| エンドユーザー垂直市場別 | BFSI | |

| テレコムおよびIT | ||

| 公共部門・政府 | ||

| ヘルスケアおよびライフサイエンス | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| 小売およびeコマース | ||

| 教育 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主な質問

サービスとしてのアイデンティティ市場の現在の規模は?

市場は2026年に134億8,000万米ドルと評価され、2026年から2031年にかけての年平均成長率20.18%で2031年には337億9,000万米ドルに達すると予測されています。

最も高い収益を生み出しているコンポーネントはどれですか?

プロビジョニングは、ユーザーライフサイクル管理の自動化における重要な役割により、2025年収益の29.12%を占めています。

サービスとしてのアイデンティティ市場で最も急成長している地域はどこですか?

アジア太平洋が予測期間(2026年~2031年)において最も高い年平均成長率で成長すると推定されています。

パスワードレス認証がこれほど急速に成長しているのはなぜですか?

規制上の義務と、クレデンシャルスタッフィングインシデントが86%減少するという実証された効果により、FIDO2パスキーがパスワードの優先的な代替手段となっています。

最も急速に拡大している地域はどこですか?

アジア太平洋が国家デジタルアイデンティティプログラムとクラウド採用に牽引され、2031年までに推定23.02%の年平均成長率でリードしています。

ベンダーの状況はどの程度断片化していますか?

市場集中スコア6は、トッププロバイダーが過半数のシェアを保持している一方で、特にマシンアイデンティティガバナンスにおいてニッチな専門家の余地が残っていることを示しています。

2031年までに優位を占める展開モードはどれですか?

ハイブリッドクラウドは、企業がデータ主権義務とパブリッククラウドのスケーラビリティのバランスを取るため、年平均成長率21.78%で最も急速に成長すると予測されています。続きを読む

最終更新日: